Marktgröße und Marktanteil für militärische Trainingsflugzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

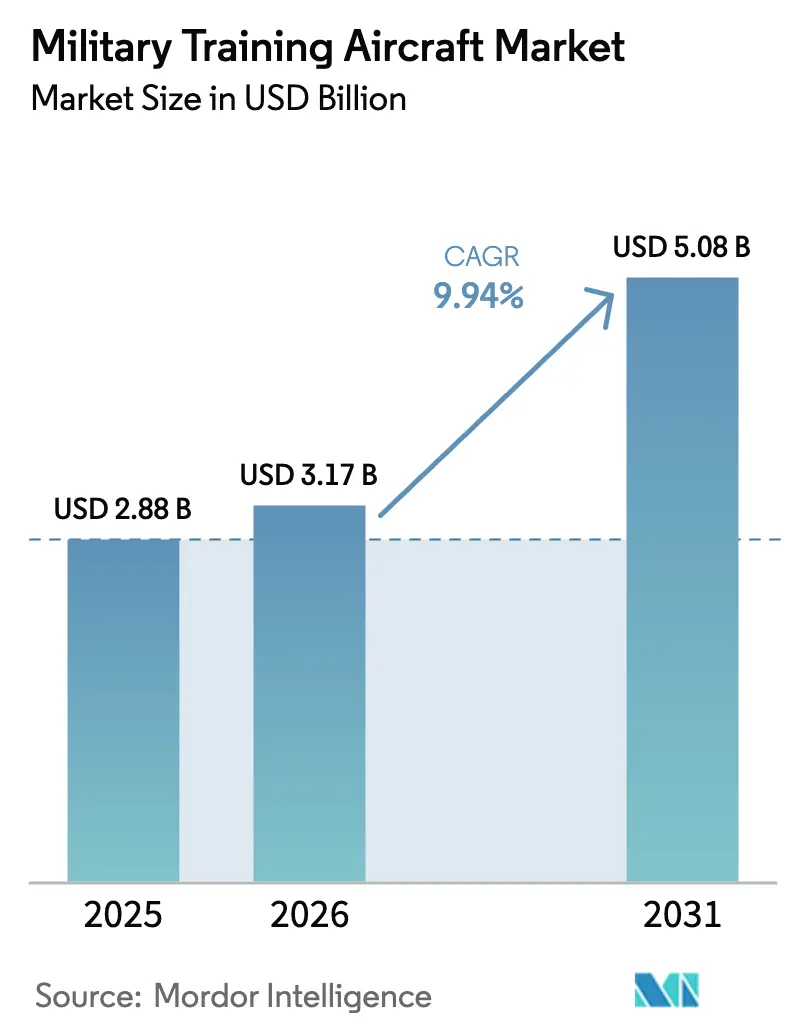

| Marktgröße (2026) | 3.17 Milliarden US-Dollar |

| Marktgröße (2031) | 5.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.94% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für militärische Trainingsflugzeuge von Mordor Intelligence

Die Marktgröße für militärische Trainingsflugzeuge wird im Jahr 2026 auf 3,17 Milliarden USD geschätzt, ausgehend von einem Wert von 2,88 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 5,08 Milliarden USD, was einem Wachstum von 9,94 % CAGR über den Zeitraum 2026–2031 entspricht. Umfangreiche Flottenmodernisierungsprogramme, ein steigender Pilotenbedarf und die Notwendigkeit, Piloten auf Kampfeinsätze der fünften Generation vorzubereiten, begünstigen diese Expansion. Nationen ersetzen alternde T-37- und T-38-Plattformen durch digital ausgerichtete Trainingsflugzeuge, und das anhaltende Wachstum der Verteidigungsausgaben in Asien-Pazifik und dem Nahen Osten hält die Beschaffungspipelines aktiv. Betreiber suchen zunehmend nach Systemen, die Live-Virtual-Constructive (LVC)-Fähigkeiten integrieren, hochpräzise Cockpits mit adaptiver Software verbinden und aufkommenden Nachhaltigkeitsanforderungen entsprechen. Der Wettbewerb konzentriert sich auf die Sicherung langfristiger Serviceverträge, die Einbettung offener Avionik-Architekturen und die Bildung lokaler Industriepartnerschaften, die mit den Zielen souveräner Leistungsfähigkeit übereinstimmen.

Wesentliche Erkenntnisse des Berichts

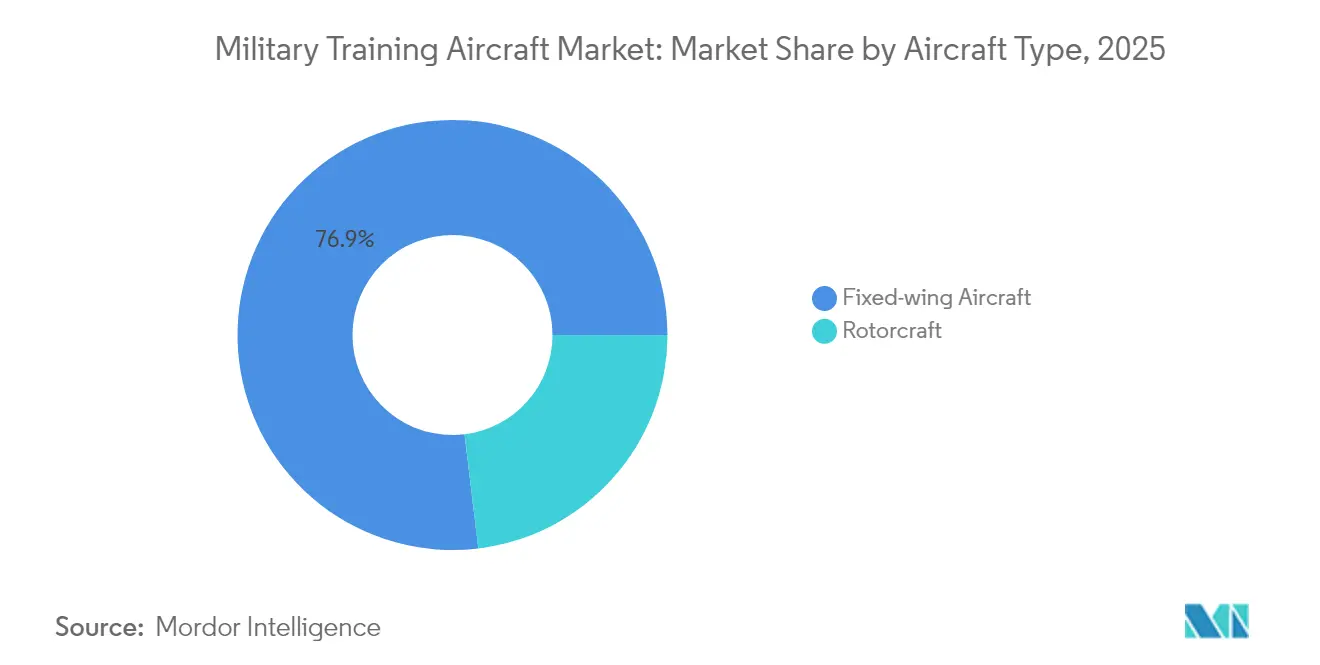

- Nach Flugzeugtyp führten Starrflügler-Plattformen mit einem Marktanteil von 76,92 % am Markt für militärische Trainingsflugzeuge im Jahr 2025, während Drehflügler von 2026 bis 2031 voraussichtlich die am schnellsten wachsende Kategorie sein werden, mit einer CAGR von 11,09 %.

- Nach Endnutzer-Dienstleistung beanspruchten die Luftstreitkräfte im Jahr 2025 einen Anteil von 51,32 % an der Marktgröße für militärische Trainingsflugzeuge, während gemeinsame/Spezialoperationen voraussichtlich bis 2031 mit einer CAGR von 8,74 % wachsen werden.

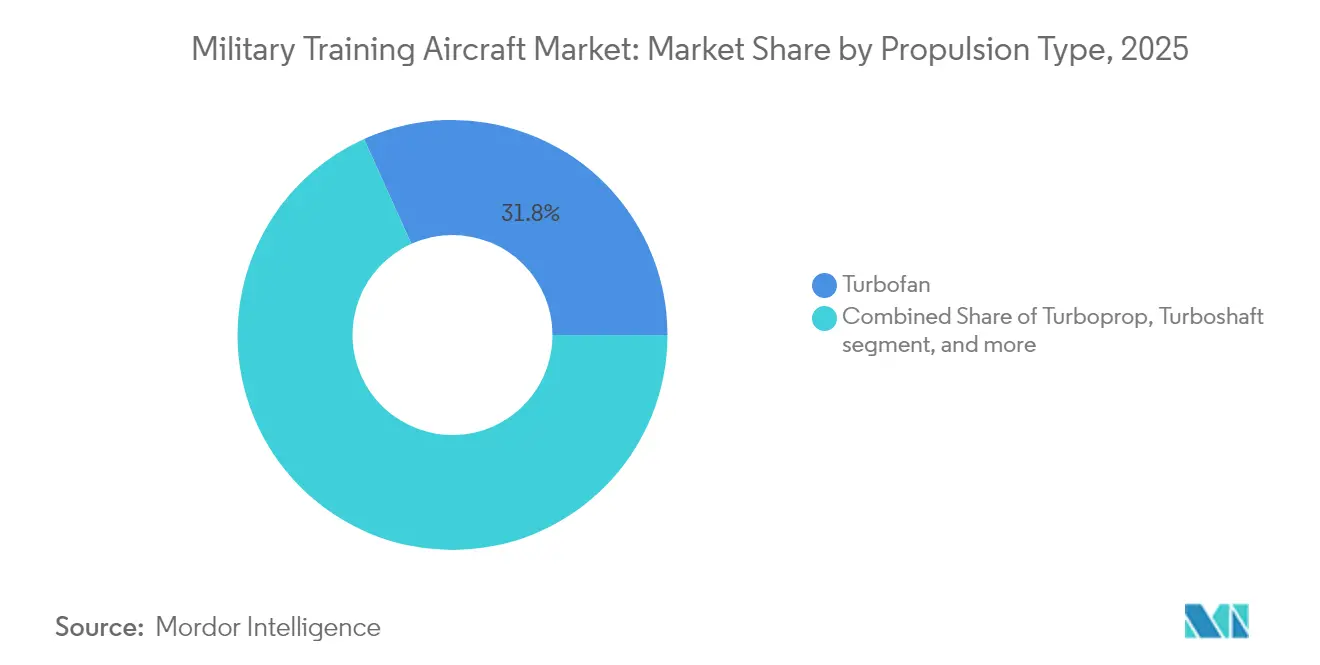

- Nach Antriebstyp dominierten traditionelle Turbofan- und Turboprop-Triebwerke gemeinsam im Jahr 2025, während vollständig elektrische/hybrid-elektrische Konzepte zwischen 2026 und 2031 mit einer CAGR von 7,88 % voranschreiten.

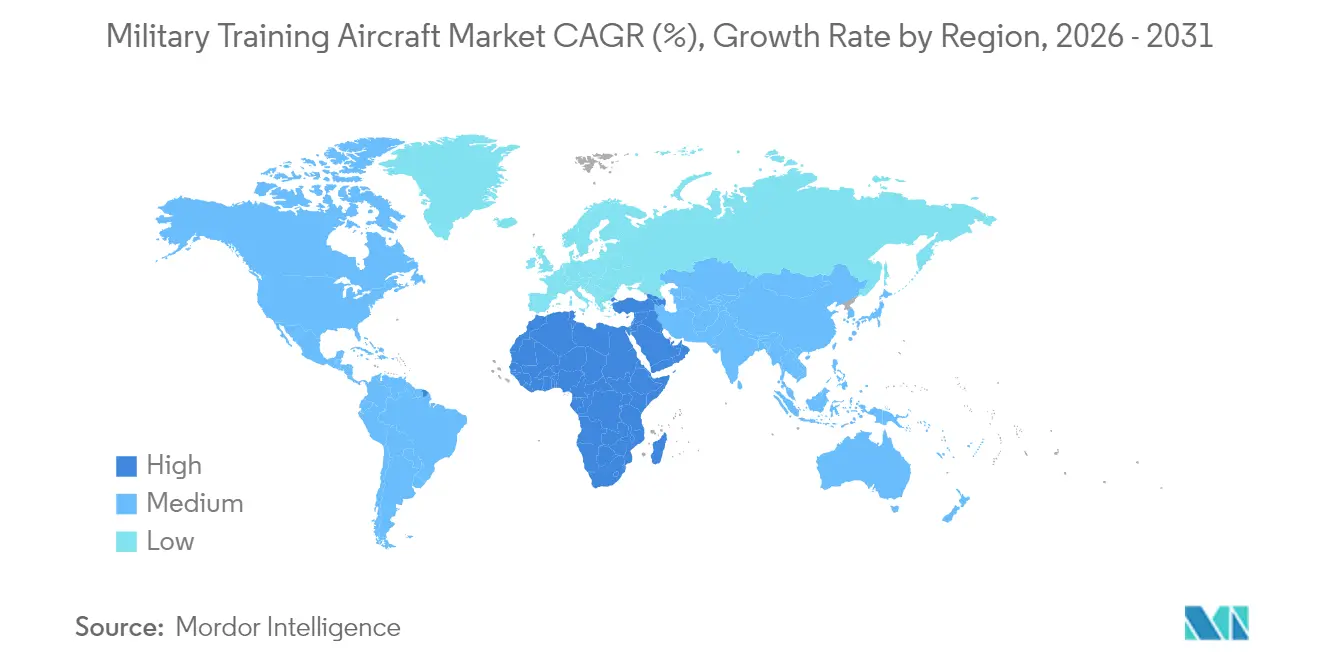

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2025 ein Anteil von 37,85 % am Markt für militärische Trainingsflugzeuge, während der Nahe Osten bis 2031 voraussichtlich mit einer CAGR von 10,21 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für militärische Trainingsflugzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rekapitalisierung der Flotte veralteter Trainingsflugzeuge | +3.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Verteidigungsbudgets in Asien und dem Nahen Osten | +2.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach mit der 5. Generation kompatiblen Aufstiegsplattformen | +2.1% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum ausgelagerter Piloten-Trainingsverträge | +1.7% | Global, frühe Einführung in Nordamerika und Australien | Mittelfristig (2–4 Jahre) |

| Entstehende Nachfrage nach optional bemannten Trainingsflugzeugen | +1.4% | Nordamerika und Europa, Pilotprogramme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Extended Reality (XR)/Artificial Intelligence (AI)-basiertes adaptives Training zur Ankurbelung des Flugzeugabsatzes | +1.1% | Global, mit fortgeschrittenen Märkten als Vorreiter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rekapitalisierung der Flotte veralteter Trainingsflugzeuge

Dutzende von Altflugzeugen, wie die T-37 Tweet und die T-38 Talon, nähern sich den strukturellen Lebensgrenzwerten, was zu umfassenden Ersatzprogrammen führt. Die USA setzen den T-7A Red Hawk ein, um 351 T-38C zu ersetzen und eingebettete Trainingssysteme zu integrieren, die die Länge des Lehrplans reduzieren.[1]Air Force Magazine, T-7A Red Hawk-Programm schreitet trotz Herausforderungen voran,

AIRFORCEMAG.COM Kanadas Initiative zur Ausbildung künftiger Besatzungsmitglieder im Wert von 8,3 Milliarden USD spiegelt diesen Impuls wider, indem neue Flotten, Simulatoren und Kursmaterialien unter dem SkyAlyne-Konsortium gebündelt werden.[2]Red 6, Red 6 treibt AR-Trainingstechnologie für militärische Anwendungen voran,

REDSIX.COM Europäische Betreiber wägen M-346- und T-50-Beschaffungen ab, während Schwellenländer inländische Programme bevorzugen, um industrielle Tiefe zu fördern. Ersatzzyklen verankern daher den Markt für militärische Trainingsflugzeuge und sichern eine Basisdynamik, selbst wenn die Budgets für Frontlinien-Jagdflugzeuge knapper werden.

Steigende Verteidigungsbudgets in Asien und dem Nahen Osten

Saudi-Arabien, die Vereinigten Arabischen Emirate, Indien und China leiten Rekord-Verteidigungsmittel in die Indigenisierung von Pilotenausbildungs-Pipelines. Riad stellte 2024 7,68 Milliarden USD für Modernisierungen bereit, wobei schlüsselfertige Trainingsökosysteme priorisiert wurden, die eine Abhängigkeit von ausländischen Stützpunkten vermeiden.[3]Jane's Defence Weekly, Saudi-Arabien erhöht die Verteidigungsausgaben mit Schwerpunkt auf Ausbildung,

JANES.COM Die Vereinigten Arabischen Emirate kombinieren F-35-Ambitionen mit lokalen Trainingsflugzeug-Montagelinien, während Indien das HTT-40-Programm finanziert, um Eigenständigkeit aufzubauen.[4]Hindustan Aeronautics Limited, HTT-40 Basistrainer-Flugzeugprogramm schreitet voran,

HAL-INDIA.CO.IN Jede Initiative steigert die regionalen Aufträge und verstärkt den Marktanteil für militärische Trainingsflugzeuge in Asien-Pazifik und dem Nahen Osten.

Nachfrage nach mit der 5. Generation kompatiblen Aufstiegsplattformen

Mit der zunehmenden Verbreitung von F-35-Flotten benötigen Luftstreitkräfte Trainingsflugzeuge, die Sensorfusion, Datenverbindungs-Workflows und Handhabung mit niedriger Beobachtbarkeit replizieren. Boeing entwarf das T-7A-Cockpit rund um eine Software mit offener Architektur und großflächige Displays, um die Konversionszeiträume für Piloten zu verkürzen. Europas Global Combat Air Program (GCAP) wird ebenfalls adaptive Trainingsflugzeuge erfordern, die in der Lage sind, Taktiken der 6. Generation zu emulieren. Selbst kleinere F-35-Kunden schreiben nun fortschrittliche eingebettete Simulation vor, was die Beschaffung in Richtung digital ausgerichteter Flugzeuge lenkt und Premium-Preissegmente innerhalb des Markts für militärische Trainingsflugzeuge aufrechterhält.

Wachstum ausgelagerter Piloten-Trainingsverträge

Verteidigungsministerien lagern Festpreis-Trainingslehrpläne an private Konsortien aus, die Flugzeuge, Ausbilder und Wartung bereitstellen. Die kanadische Vergabe an SkyAlyne und Australiens Boeing-Lockheed-Partnerschaft veranschaulichen Risikoübertragungsmodelle, die militärisches Personal für operative Aufgaben freistellen. Auftragnehmer aktualisieren Flotten und Simulatoren kontinuierlich, um Lehrpläne auf dem neuesten Stand zu halten, was indirekt neue Lieferungen und Nachmarkt-Supportumsätze im Markt für militärische Trainingsflugzeuge antreibt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Entwicklungs- und Beschaffungskosten | -2.3% | Global, betrifft insbesondere kleinere Verteidigungsbudgets | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei Jagdflugzeugprogrammen, die Mittel umleiten | -1.8% | Nordamerika und Europa, mit Auswirkungen auf verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Hochpräzise Simulatoren, die Flugstunden reduzieren | -1.2% | Global, fortgeschrittene Märkte als Vorreiter | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitshürden bei hybrid-elektrischen Systemen | -0.9% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Entwicklungs- und Beschaffungskosten

Fortschrittliche Avionik, Flugsicherheitsstandards und begrenzte Produktionsserien erhöhen die Stückpreise. Es wird erwartet, dass Boeings T-7A bis 2024 Verluste von 1,77 Milliarden USD verursacht, was das Kostenrisiko selbst für erstklassige Auftragnehmer unterstreicht. Kleinere Regierungen müssen zwischen Premium-Trainingsflugzeugen oder angespannten Budgets wählen, was gelegentlich Käufe verzögert und die kurzfristige Expansion des Markts für militärische Trainingsflugzeuge dämpft.

Hochpräzise Simulatoren, die Flugstunden reduzieren

Aufsichtsbehörden erkennen Level-D-Geräten nun mehr Lehrplangutschriften zu, was Live-Flugquoten nach unten drückt. Die VR-gestützten Lehrpläne der britischen Royal Air Force (RAF) ermöglichen es Piloten, frühe Phasen am Boden abzuschließen, was den jährlichen Flugstundenbedarf einschränkt. Obwohl die meisten Käufer nach wie vor Flugzeuge beschaffen, komprimiert die Verschiebung die Flottengrößen und verlängert die Ersatzintervalle, was das Wachstum des Markts für militärische Trainingsflugzeuge leicht bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Dominanz der Starrflügler treibt Marktführerschaft an

Starrflügler-Modelle hielten im Jahr 2025 einen Marktanteil von 76,92 % am Markt für militärische Trainingsflugzeuge, was ihre zentrale Bedeutung für die Ab-initio- bis hin zur Lead-in-Kampfflieger-Ausbildung unterstreicht. Turboprop-Grundtrainer wie der T-6C bieten kosteneffiziente Primärflüge, während Überschalljets wie der T-50 und M-346 die Lücke zu Frontlinien-Jagdflugzeugen überbrücken. Die Boeing T-7A und die türkische Hürjet-Pipeline deuten auf eine bevorstehende Erneuerungswelle hin, die die Marktgröße für militärische Trainingsflugzeuge im Starrflügler-Segment bis 2031 steigern könnte.

Drehflügler machen den Rest aus und verzeichnen eine CAGR von 11,09 %; sie bedienen die Hubschrauber-Lehrpläne des Heeres und der Marine. Obwohl das Volumen geringer ist, bleiben moderne zweimotorige Trainingsflugzeuge mit Glascockpits für die Vertikalhub-Bereitschaft unerlässlich und sichern diesem Teilbereich einen stabilen Platz im breiteren Markt für militärische Trainingsflugzeuge.

Nach Endnutzer-Dienstleistung: Führungsrolle der Luftstreitkräfte inmitten des Wachstums von Spezialoperationen

Luftstreitkräfte-Schulen beanspruchten im Jahr 2025 einen Anteil von 51,32 % an der Marktgröße für militärische Trainingsflugzeuge, was den hohen Pilotendurchsatz und den Bedarf an Konvertierungen mehrerer Typen widerspiegelt. Flottenaufrüstungen wie das HTT-40 für Indien und der PC-21 für Jordanien bestätigen fortlaufende Investitionen. Gemeinsame/Spezialoperations-Segmente übertreffen jedoch die Prognose mit einer projizierten CAGR von 8,74 %, da Eliteeinheiten maßgeschneiderte Lehrpläne für ISR-, Leichtangriffs- und Infiltrationsrollen fordern.

Gemeinsame/Spezialoperationen ist der am schnellsten wachsende Endnutzer mit einem Wachstum von 8,74 % CAGR bis 2031, wobei jede Einheit spezialisierte Plattformen benötigt. Hubschraubertrainer bedienen Heeresschulen, während die Marineluftfahrt trägerkompatible Jets und maritime Patrouillenschulung erfordert. Paramilitärische Betreiber und Küstenwache runden den Markt für militärische Trainingsflugzeuge mit bescheidenen, aber stabilen Beschaffungszyklen ab, die sich auf Mehrzweck-Plattformen konzentrieren.

Nach Antriebstyp: Traditionelle Triebwerke behalten Dominanz inmitten elektrischer Innovationen

Konventionelle Turbofan-Triebwerke treiben die meisten operativen Trainingsflugzeuge an und belegten 31,75 % des Marktanteils. Turbofan-Triebwerke dienen fortschrittlichen Jet-Trainingsflugzeugen, während Turbowellen Drehflügler antreiben. Trotz dieser Festigung erzielen elektrische und hybrid-elektrische Systeme eine CAGR von 7,88 %, da Regierungen Kohlenstoffreduzierungsziele verfolgen.

VerdeGo Aeros VH-4T-Hybrid und Swift Technology Groups vollelektrischer Demonstrator zur Evaluierung durch die RAF signalisieren eine schrittweise Verschiebung, obwohl technische Hürden bestehen bleiben. Batteriekapazitäts- und Ladeinfrastruktur-Einschränkungen begrenzen derzeit den operativen Einsatz; dennoch deutet die Trajektorie des Segments darauf hin, dass nachhaltiger Antrieb den Markt für militärische Trainingsflugzeuge bis Ende des Jahrzehnts umgestalten wird.

Geografische Analyse

Asien-Pazifik beanspruchte im Jahr 2025 37,85 % des Markts für militärische Trainingsflugzeuge, angetrieben durch umfassende Modernisierungsprogramme in China, Indien, Japan und Südkorea. Indiens HTT-40-Basistrainer-Programm veranschaulicht den regionalen Vorstoß zur heimischen Fertigungskompetenz, die ausländische Abhängigkeiten reduziert und gleichzeitig inländisches Luft- und Raumfahrt-Know-how aufbaut. Chinas wachsender militärischer Luftfahrtfußabdruck erfordert proportional größere Trainingsflotten. Gleichzeitig demonstrieren Japans Beschaffung des T-6 Texan II und Südkoreas Export des T-50 Golden Eagle sowohl Import- als auch Exportdynamiken innerhalb der Region. Diese Investitionen spiegeln breitere Sicherheitsbedenken und Ambitionen wider, regionale Führerschaft in der Luft- und Raumfahrt zu etablieren.

Der Nahe Osten wird voraussichtlich mit einer CAGR von 10,21 % bis 2031 das schnellste Wachstum verzeichnen, da Golfstaaten Öleinnahmen in die Erreichung von Luftfahrt-Eigenversorgung investieren. Saudi-Arabiens Vision-2030-Initiative priorisiert inländische Trainingsinfrastruktur zur Unterstützung der Expansion seiner Jagdflugzeugflotte, während die F-35-Ambitionen der Vereinigten Arabischen Emirate kompatible Trainingssysteme erfordern. Katars Verteidigungsmodernisierung betont ebenfalls die Piloten-Entwicklungskapazitäten. Diese Nationen strukturieren Beschaffungsverträge zunehmend so, dass sie Technologietransfer-Bestimmungen und lokale Fertigungskomponenten einschließen, wodurch regionale Luft- und Raumfahrtcluster entstehen, die das langfristige Wachstum im Markt für militärische Trainingsflugzeuge unterstützen.

Nordamerika hält einen bedeutenden Anteil am Markt für militärische Trainingsflugzeuge durch das T-7A Red Hawk-Programm der US-Luftstreitkräfte und Kanadas Initiative zur Ausbildung künftiger Besatzungsmitglieder. Europäische Betreiber verfolgen kollaborative und nationale Lösungen, wobei Programme wie das Global Combat Air Programme (GCAP) Anforderungen für Trainingssysteme der nächsten Generation vorantreiben. Südamerika nutzt Brasiliens Erfolg mit dem Super Tucano zur Befriedigung regionaler Bedürfnisse, während afrikanische Nationen ihre Investitionen in Trainingsflugzeuge zur Unterstützung expandierender Luftstreitkräfte schrittweise erhöhen. Diese globale Verteilung stellt sicher, dass der Markt für militärische Trainingsflugzeuge gegenüber regionalen Budgetschwankungen widerstandsfähig bleibt.

Wettbewerbslandschaft

Der Markt für militärische Trainingsflugzeuge weist eine moderate Konzentration auf, wobei etablierte Luft- und Raumfahrtunternehmen jahrzehntelange Kundenbeziehungen und bewährte Plattformen nutzen. Boeing, Leonardo, Textron, Korea Aerospace Industries und Pilatus Aircraft führen mit umfassenden Portfolios, die von Basis- bis hin zu fortgeschrittenen Trainingsflugzeugen reichen, während regionale Herausforderer wie Hindustan Aeronautics Limited durch kostenwettbewerbsfähige Angebote und Technologietransfer-Arrangements Marktanteile gewinnen. Strategische Muster betonen die Plattformmodernisierung mit digitalen Cockpits, eingebetteten Trainingssystemen und Programmen zur Verlängerung der Betriebslebensdauer, die den Kundenwert maximieren und gleichzeitig wiederkehrende Einnahmequellen schaffen.

Weißflächenchancen ergeben sich im Bereich nachhaltiger Antriebe und Augmented-Reality-Training, wobei traditionelle Erstausrüsterhersteller (OEM) mit technologieorientierten Neueinsteigern konfrontiert werden. Das Augmented-Reality-System von Red 6 überlagert synthetische Bedrohungen auf Live-Trainingseinsätze und schafft Differenzierungspotenzial für Flugzeugbauer, die solche Fähigkeiten integrieren. Elektrischer und hybrid-elektrischer Antrieb zieht neue Marktteilnehmer an, obwohl Zertifizierungswege tendenziell etablierte Hersteller mit Regulierungserfahrung bevorzugen. Erfolgreiche Plattformen profitieren von Netzwerkeffekten, da verbündete Nationen nach interoperablen Trainingssystemen suchen, die gemeinsame Operationen und Pilotenaustauschjprogramme erleichtern.

Die Wettbewerbsintensität nimmt zu, da sich die Preise für Trainingsflugzeuge den Kosten von Jagdflugzeugen annähern, was Anbieter dazu zwingt, klare Wertversprechen zu demonstrieren. Unternehmen, die Flugzeuge, Simulatoren und Supportleistungen zu integrierten Lösungen bündeln, gewinnen einen Vorteil, indem sie die Beschaffungskomplexität für Kunden reduzieren. Internationale Partnerschaften verbreiten sich, da erstklassige Auftragnehmer lokale Fertigungsvereinbarungen anstreben, die Ausgleichsanforderungen erfüllen und gleichzeitig den Zugang zu aufstrebenden Märkten ermöglichen. Diese Dynamiken deuten darauf hin, dass der Markt für militärische Trainingsflugzeuge seine aktuelle Struktur beibehält und gleichzeitig schrittweise neue Marktteilnehmer in spezialisierten Technologienischen aufnimmt.

Branchenführer für militärische Trainingsflugzeuge

Pilatus Aircraft Ltd.

The Boeing Company

Korea Aerospace Industries Ltd.

Textron Inc.

Leonardo S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Boeing und Leonardo gaben ihre Zusammenarbeit bekannt, um für den vom US-Heer ausgeschriebenen Flight School Next-Dienstleistungsvertrag (COCO – Contractor-Owned, Contractor-Operated) zu konkurrieren.

- Oktober 2025: Hindustan Aeronautics Limited nahm seine zweite Produktionslinie für das HTT-40-Basistrainer-Flugzeug in Betrieb und markierte damit einen bedeutenden Meilenstein in Indiens heimischen Luft- und Raumfahrtfertigungsbemühungen.

- Juli 2025: Acron Aviation unterzeichnete ein Educational Service Agreement (ESA) mit den US-Luftstreitkräften zur Bereitstellung der Erstpiloten-Ausbildung für Offiziere, die für das Undergraduate Pilot Training-Programm ausgewählt wurden.

Berichtsumfang des globalen Markts für militärische Trainingsflugzeuge

| Starrflügler |

| Drehflügler |

| Luftstreitkräfte |

| Heeresluftfahrt |

| Marine-/Marinekorps-Luftfahrt |

| Gemeinsame/Spezialoperationen |

| Paramilitär und Küstenwache |

| Turbojet |

| Turboprop |

| Turbowelle |

| Vollständig elektrisch/hybrid-elektrisch |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Australien | ||

| Restliches Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Restliches Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Restliches Afrika | ||

| Nach Flugzeugtyp | Starrflügler | ||

| Drehflügler | |||

| Nach Endnutzer-Dienstleistung | Luftstreitkräfte | ||

| Heeresluftfahrt | |||

| Marine-/Marinekorps-Luftfahrt | |||

| Gemeinsame/Spezialoperationen | |||

| Paramilitär und Küstenwache | |||

| Nach Antriebstyp | Turbojet | ||

| Turboprop | |||

| Turbowelle | |||

| Vollständig elektrisch/hybrid-elektrisch | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Restliches Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Indonesien | |||

| Australien | |||

| Restliches Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Restliches Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Restlicher Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Restliches Afrika | |||

Marktdefinition

- Flugzeugtyp - Alle militärischen Flugzeuge, die für verschiedene Anwendungen eingesetzt werden, sind im Markt für militärische Luftfahrt enthalten.

- Unter-Flugzeugtyp - Für diese Studie werden alle militärischen Starrflügler-Transportflugzeuge berücksichtigt, die für den Transport von Truppen und Fracht eingesetzt werden.

- Bauart - In dieser Studie werden verschiedene Modelle von Starrflügler-Transportflugzeugen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für International Air Transport Association (Internationaler Lufttransportverband), eine Handelsorganisation, die sich aus Fluggesellschaften aus der ganzen Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für International Civil Aviation Organization (Internationale Zivilluftfahrtorganisation), eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Air Operator Certificate (AOC) | Ein von einer nationalen Luftfahrtbehörde ausgestelltes Zertifikat, das die Durchführung kommerzieller Flugaktivitäten genehmigt. |

| Certificate Of Airworthiness (CoA) | Ein Certificate Of Airworthiness (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und -dienstleistungen. |

| RPK (Einnahmepassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugstrecke mit der Streckenlänge ermittelt werden – es ist die Gesamtzahl der Kilometer, die von allen zahlenden Passagieren zurückgelegt wurden. |

| Auslastungsgrad | Der Auslastungsgrad ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzkapazität misst, der mit Passagieren besetzt war. |

| Erstausrüsterhersteller (OEM) | Ein Erstausrüsterhersteller (OEM) ist traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das den fertigen Artikel dann an die Nutzer verkauft. |

| International Transportation Safety Association (ITSA) | Die International Transportation Safety Association (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden (SIA). |

| Available Seats Kilometre (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Strecke multipliziert werden. |

| Abfluggewicht | Das vollbeladene Gewicht eines Luftfahrzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer flugfähiger Geräte oder Systeme, im Flug und am Boden zu betreiben, ohne erhebliche Gefährdung für Flugbesatzung, Bodenpersonal, Passagiere oder andere Dritte. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Entwurfs- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Luftschraube) gelten. |

| Fixed Base Operator (FBO) | Ein Unternehmen oder eine Organisation, das bzw. die an einem Flughafen tätig ist. Ein FBO bietet Flugzeugbetriebsdienstleistungen wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarbetrieb und Parkplätze an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit einem liquiden Finanzvermögen von mehr als 1 Million USD. |

| Ultravermögende Privatpersonen (UHNWIs) | Ultravermögende Privatpersonen (UHNWIs) sind Personen mit einem liquiden Finanzvermögen von mehr als 30 Millionen USD. |

| Federal Aviation Administration (FAA) | Die Abteilung des Verkehrsministeriums befasst sich mit der Luftfahrt. Sie betreibt die Flugsicherung und reguliert in den Vereinigten Staaten alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit dem Auftrag gegründet wurde, die Sicherheit der Zivilluftfahrt zu überwachen und zu regulieren. |

| Airborne Warning and Control System (AW&C)-Flugzeug | Ein Airborne Warning and Control System (AEW&C)-Flugzeug ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum ausgestattet, um die Streitkräfte zu leiten. |

| Die Nordatlantikvertrags-Organisation (NATO) | Die Nordatlantikvertrags-Organisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Joint Strike Fighter (JSF) | Das Joint Strike Fighter (JSF)-Programm ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine Vielzahl bestehender Jagd-, Strike- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und früher die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, multifunktionales Jet-/Turboprop-Militärflugzeug, das häufig aus fortgeschrittenen Trainingsdesigns abgeleitet wird und für leichte Kampfeinsätze konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeüberwachungsflugzeug (MPA) | Ein Seeüberwachungsflugzeug (MPA), auch als Seefernaufklärungsflugzeug bekannt, ist ein Starrflügler-Flugzeug, das für den Langstreckenbetrieb über Wasser in maritimen Patrouillenrollen ausgelegt ist, insbesondere für die U-Boot-Abwehr (ASW), die Schiffsbekämpfung (AShW) und Such- und Rettungsoperationen (SAR). |

| Machzahl | Die Machzahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Flughöhe eines bestimmten Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein allgemeiner Begriff, der für Technologien und Doktrinen mit niedriger Beobachtbarkeit (LO) verwendet wird, die ein Luftfahrzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung machen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die historischen Jahre und Prognosejahre werden in Umsatz- und Volumenwerten angegeben. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) im gesamten Prognosezeitraum für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnement-Plattformen