GCC-Geschäftsreisejet-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.39 Milliarden US-Dollar |

| Marktgröße (2026) | 3.47 Milliarden US-Dollar |

| Marktgröße (2031) | 4.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Geschäftsreisejet-Marktanalyse von Mordor Intelligence

Die Größe des GCC-Geschäftsreisejet-Marktes wird voraussichtlich von USD 3,39 Milliarden im Jahr 2025 auf USD 3,47 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,79 % über den Zeitraum 2026–2031 USD 4,38 Milliarden erreichen. Dieses Wachstum wird durch einen Wandel von diskretionärem Luxus hin zu wesentlicher Infrastruktur angetrieben, da vermögende Privatpersonen (UHNWIs) und Family Offices zeitkritische Mobilität als strategischen Vorteil priorisieren. Die Zuwanderung von 9.800 vermögenden Privatpersonen (HNW) in die VAE bis 2025 sowie staatliche Diversifizierungsinitiativen im Rahmen der Saudi Vision 2030 stützen eine stetige Nachfragepipeline für Käufer und Charternutzer, selbst in Zeiten globaler wirtschaftlicher Abschwächungen. Erhöhte Investitionen in Wartungs-, Reparatur- und Überholungsanlagen (MRO) in Dubai World Central, Schardscha, Maskat und AlUla erweitern die Servicekapazität und steigern die Nachmarkterlöse. Darüber hinaus haben Lieferkettenunterbrechungen bei OEMs die Lieferzeiten verlängert, was die Werte von Gebrauchtflugzeugen in die Höhe treibt und mehr Nutzer dazu veranlasst, Jet-Card- und Bruchteilseigentumsprogramme zu nutzen.

Wichtigste Erkenntnisse des Berichts

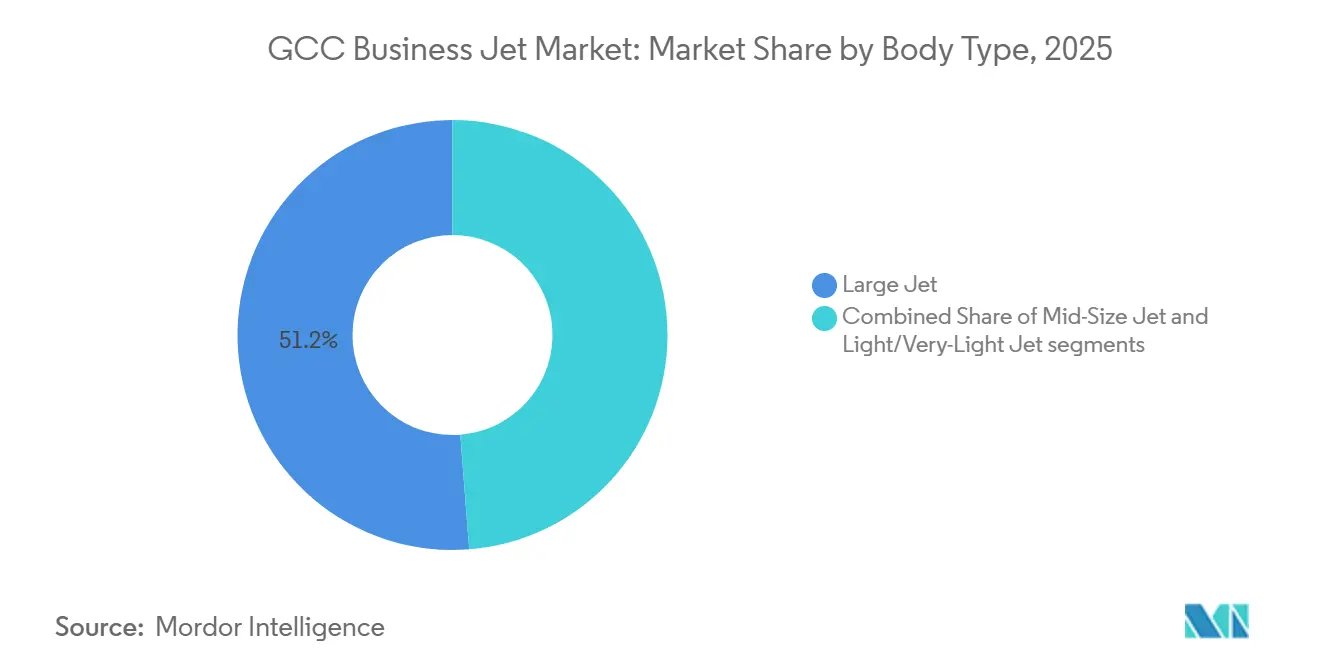

- Nach Kabinentyp entfielen im Jahr 2025 51,24 % des GCC-Geschäftsreisejet-Marktanteils auf Großraumplattformen, während Leicht- und Sehr-Leichtjets bis 2031 voraussichtlich mit der schnellsten CAGR von 5,34 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 39,59 % des GCC-Geschäftsreisejet-Marktes auf Unternehmen und Unternehmensflotten, wobei Charter- und Lufttaxi-Betreiber bis 2031 voraussichtlich mit einer CAGR von 5,94 % wachsen werden.

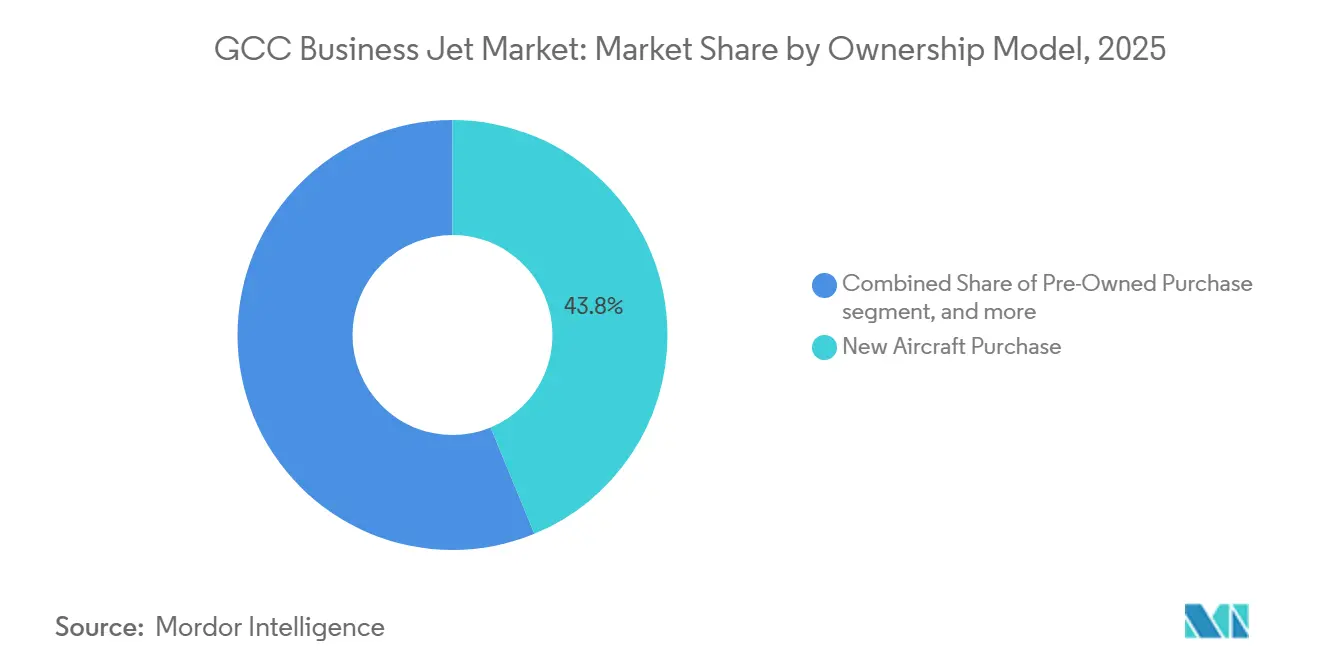

- Nach Eigentumsmodell entfielen im Jahr 2025 43,78 % der GCC-Geschäftsreisejet-Marktgröße auf Neukäufe von Flugzeugen, während Jet-Cards und Mitgliedschaftspläne bis 2031 voraussichtlich mit einer CAGR von 7,01 % zunehmen werden.

- Nach Geografie entfielen im Jahr 2025 36,59 % des Umsatzes auf die Vereinigten Arabischen Emirate, während Oman bis 2031 voraussichtlich die höchste CAGR von 5,81 % erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

GCC-Geschäftsreisejet-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Vermögenskonzentration bei UHNWIs und Family Offices | +1.20% | VAE, Saudi-Arabien, Katar | Langfristig (≥ 4 Jahre) |

| Mit Vision 2030 verknüpfte Programme für Unternehmensmobilität | +0.90% | Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Ausbau dedizierter FBO- und MRO-Infrastruktur | +0.70% | VAE, Saudi-Arabien, Oman | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei OEMs treiben die Nachfrage nach Gebrauchtflugzeugen an | +0.60% | VAE, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| SAF-fähige Langstrecken-Jets werden von ESG-bewussten Unternehmen bevorzugt | +0.40% | VAE, Saudi-Arabien, Katar | Langfristig (≥ 4 Jahre) |

| Islamisch-finanzierte Operating-Lease-Strukturen | +0.50% | Saudi-Arabien, VAE, Katar, Bahrain, Kuwait | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Vermögenskonzentration bei UHNWIs und Family Offices

Im Jahr 2025 kontrollierten Milliardäre aus den VAE USD 169 Milliarden, während ihre saudischen Pendants USD 81 Milliarden verwalteten. Darüber hinaus werden Erben voraussichtlich innerhalb der nächsten 15 Jahre zusätzliche USD 153 Milliarden erben, was eine stetige Nachfrage nach Privatluftfahrt sicherstellt.[1]UBS, „Milliardärsbericht 2025”, ubs.com Dubai beherbergt 120 Family Offices, die rund USD 1,2 Billionen an Vermögenswerten verwalten, wobei diese Einheiten Flugzeuge als Werkzeuge zur Geschäftsabwicklung und nicht als Luxusgüter betrachten. Laut Knight Frank verzeichneten die VAE im Jahr 2024 einen Zustrom von 7.200 Millionären, was eine anhaltende Nachfrage nach Sitzstunden antreibt und darauf hindeutet, dass der GCC-Geschäftsreisejet-Markt gegenüber kurzfristigen makroökonomischen Schwankungen widerstandsfähig bleibt. Der Mobilitätsbedarf wird durch die Tatsache unterstrichen, dass 36 % der regionalen Milliardäre mindestens einmal umgezogen sind, was Privatjets zu einer praktischen Absicherung gegen geopolitische Unsicherheiten macht. Grenzüberschreitende Investitions-Roadshows tragen ebenfalls zu einer erhöhten Flugaktivität bei, insbesondere auf Strecken, die Dubai, Riad, London und Singapur verbinden.

Mit Vision 2030 verknüpfte Programme für Unternehmensmobilität

Saudi-Arabien verzeichnete im Jahr 2024 23.612 Geschäftsreisejet-Bewegungen, was einem Anstieg von 24 % gegenüber dem Vorjahr entspricht, angetrieben durch die Hauptsitzregel, die multinationale Unternehmen verpflichtet, leitende Teams in Riad anzusiedeln.[2]GACA, „Allgemeiner Luftfahrt-Fahrplan”, gaca.gov.sa Der regulatorische Fahrplan zielt darauf ab, eine allgemeine Luftfahrtwirtschaft im Wert von USD 2 Milliarden zu entwickeln und bis 2030 35.000 Arbeitsplätze zu schaffen, einschließlich der Einrichtung von sechs dedizierten Geschäftsluftfahrtflughäfen und neun Terminals. Die Liberalisierung der Kabotage im Mai 2025 ermöglichte es ausländischen Fluggesellschaften, inländische Stadtpaare zu bedienen, wobei VistaJet als erstes Unternehmen diese Gelegenheit nutzte und im ersten Halbjahr 2025 einen Anstieg der saudischen Programmmitglieder um 32 % erzielte. Riad macht nun etwa zwei Drittel des Privatjet-Verkehrs aus, was Hub-and-Spoke-Muster stärkt, die Charter-Stunden und MRO-Aktivitäten ankurbeln. Der König-Salman-Internationale Flughafen, der bis 2030 voraussichtlich 120 Millionen Passagiere abfertigen wird, umfasst ein Vorfeld für die Privatluftfahrt, was die Sichtweise der Regierung auf den Sektor als wesentliche Infrastruktur und nicht als Nischenluxus unterstreicht.

Ausbau dedizierter FBO- und MRO-Infrastruktur

Der neue FBO- und MRO-Komplex von Gama Aviation in Schardscha wurde Mitte 2025 in Betrieb genommen und adressiert den Überlauf vom slot-beschränkten Flughafen Dubai International.[3]Gama Aviation, „Schardscha FBO-Eröffnung”, gamaaviation.com Falcon Aviation stellte USD 100 Millionen für eine MRO-Anlage am Flughafen Al Maktoum International bereit. Gleichzeitig eröffnete Jetex Saudi-Arabiens ersten FBO am Flughafen Red Sea International, was einen wachsenden Trend zur Multi-Hub-Redundanz widerspiegelt. Der Public Investment Fund unterstützte das 1 Million Quadratmeter große MRO-Dorf von Saudia Technic in Dschidda, das in den nächsten 10 Jahren voraussichtlich USD 2,7 Milliarden erwirtschaften wird. Im Dezember 2024 eröffnete Comlux ein 20.000 Quadratmeter großes Servicezentrum in Dubai South, und Alliance Aviation eröffnete im Oktober 2025 einen FBO in AlUla, wodurch die geografische Abdeckung für den Incoming-Tourismus erweitert wurde. Diese Entwicklungen verbessern gemeinsam die Hangarkapazität, reduzieren die Wartungsüberführungszeiten und verbessern die allgemeine Flotteneinsatzzuverlässigkeit im GCC-Geschäftsreisejet-Markt.

Lieferkettenengpässe bei OEMs treiben die Nachfrage nach Gebrauchtflugzeugen an

Gulfstream lieferte in den ersten neun Monaten des Jahres 2025 113 Flugzeuge aus, verfehlte jedoch sein Ziel für 2024 aufgrund von Verzögerungen bei den Rolls-Royce Pearl 700-Triebwerken, was zu mehrquartaligen Rückständen führte. Jetcraft prognostiziert zwischen 2025 und 2029 11.202 Gebrauchtflugzeug-Transaktionen im Wert von USD 73,9 Milliarden, wobei Großraumeinheiten 20 % des Marktes ausmachen, da Käufer sofortige Verfügbarkeit suchen. Verlängerte Lieferzeiten haben Unternehmen dazu veranlasst, Jet-Card-Programme als vorübergehende Lösungen zu nutzen, bis Produktionsslots in den Werken verfügbar werden. Embraer behielt seine Führungsposition in der Phenom-300-Familie und lieferte 2024 65 Einheiten aus; jedoch kann selbst diese hohe Produktionslinie die latente Nachfrage nicht vollständig befriedigen, was einen Verkäufermarkt für jüngere Flugzeugzellen schafft, insbesondere für Modelle wie den G650ER, Global 7500 und Falcon 7X, und die Restwerte im gesamten GCC-Geschäftsreisejet-Markt in die Höhe treibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Slot- und Luftraumüberlastung an wichtigen GCC-Drehkreuzen | -0.80% | VAE, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Hohe Einfuhrzölle/Mehrwertsteuer auf Gebrauchtflugzeugimporte | -0.50% | VAE, Saudi-Arabien, Ausstrahlungseffekte auf Katar, Bahrain, Kuwait | Mittelfristig (2–4 Jahre) |

| Aufkommende Kohlenstoffbilanzierungsvorschriften für Geschäftsreisen | -0.30% | VAE, Saudi-Arabien, Katar | Langfristig (≥ 4 Jahre) |

| Qualifizierter Pilotenmangel im arabischsprachigen ATP-Pool | -0.40% | Saudi-Arabien, VAE, Oman | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Slot- und Luftraumüberlastung an wichtigen GCC-Drehkreuzen

Der Flughafen Dubai International schränkt die allgemeinen Luftfahrtbewegungen in Spitzenzeiten ein. Er erhebt einen Aufschlag von 50 % auf Landegebühren und ermutigt Betreiber, Dubai World Central zu nutzen, wo fünf FBOs um verfügbare Slots konkurrieren. Airport Coordination Limited klassifiziert Dubai, Abu Dhabi und 26 saudische Flughäfen als Level 3, was auf erhebliche Kapazitätsengpässe hinweist. Der geplante Übergang von Linienflügen zu Dubai World Central bis 2030 wird voraussichtlich die Slot-Verfügbarkeit in der Zwischenzeit weiter einschränken, während der König-Salman-Internationale Flughafen in Riad voraussichtlich erst später im Jahrzehnt vollständig in Betrieb gehen wird. Sekundäre Drehkreuze wie Schardscha, AlUla und Maskat bewältigen bereits Überlaufverkehr; jedoch erhöhen Umpositionierungsflüge zu diesen Standorten die Besatzungs- und Treibstoffkosten. Kurzfristig bleibt die Überlastung die primäre betriebliche Herausforderung für den GCC-Geschäftsreisejet-Markt.

Hohe Einfuhrzölle/Mehrwertsteuer auf Gebrauchtflugzeugimporte

Die VAE erheben eine Mehrwertsteuer von 5 % auf Flugzeuge, die aus Freizonen auf das Festland überführt werden. Darüber hinaus unterliegen Vermögenswerte im Wert von über AED 5 Millionen (ca. USD 1,36 Millionen) dem Kapitalvermögensplan, der mehrjährige Anpassungen erfordert und damit private Käufer abschreckt. Während die Nullbesteuerung für den kommerziellen Transport gilt, erstreckt sie sich nicht auf Gebrauchtjets, die für private Zwecke genutzt werden, was den Pool potenzieller Einzeleigentümer einschränkt. In Saudi-Arabien besteht weiterhin kein harmonisierter Zollplan; jedoch wird eine Angleichung an den GACA-Fahrplan erwartet, sobald dedizierte Geschäftsluftfahrtflughäfen in Betrieb gehen, was zu erhöhten Kosten führen könnte. Die Komplexität der Compliance veranlasst Käufer, Flugzeuge in Jurisdiktionen wie der Isle of Man oder San Marino zu registrieren, was längere Überführungsstrecken für die Wartung zur Folge hat. Diese Steuerpolitiken reduzieren gemeinsam die prognostizierte CAGR des GCC-Geschäftsreisejet-Marktes um schätzungsweise 0,5 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kabinentyp: Dominanz der Großraumkabine trifft auf Effizienz der Leichtjets

Großraumflugzeuge machten im Jahr 2025 51,24 % des GCC-Geschäftsreisejet-Marktanteils aus, angetrieben durch ihre Fähigkeit, GCC-Hauptstädte mit Zielen wie London, New York und Singapur in einem einzigen Flug zu verbinden. Dieses Segment repräsentiert das obere Marktsegment des GCC-Geschäftsreisejet-Marktes, wobei Flotten wie die sechs G700s und 15 G650ERs von Qatar Executive zu einem Umsatzanstieg von 26 % in den letzten 12 Monaten beigetragen haben. Die Nachfrage bleibt stark aufgrund der Präferenz staatlicher Einrichtungen, Energieunternehmen und globaler Banken für Nonstop-Reichweite und konferenzartige Kabinenkonfigurationen.

Leicht- und Sehr-Leichtjets werden bis 2031 voraussichtlich mit einer Rate von 5,34 % wachsen, begünstigt durch niedrigere Betriebskosten und schnellere Abfertigungszeiten an überlasteten Flughäfen. Embraers Phenom 300 behauptete seine Position als meistverkaufter Leichtjet der Welt zum elften Mal in Folge, wobei regionale Käufer ihn für eigenbetriebene Missionen oder Kurzstrecken-Charter bevorzugen.

Mittelgroße Jets, wie Bombardiers Challenger 604 und Dassaults Falcon-2000-Familien, bieten ein Gleichgewicht zwischen Kapazität und Kosten für innerhalb des GCC verlaufende Strecken. Darüber hinaus wird Dassaults kommender Falcon 10X mit einer Reichweite von 7.500 Seemeilen und einer 16,2 m langen Kabine bei seiner Indienststellung im Jahr 2027 Ultralangstreckenrouten bedienen.

Nach Endnutzer: Unternehmensflotten weichen der Charter-Flexibilität

Unternehmen hielten im Jahr 2025 einen Anteil von 39,59 % am GCC-Geschäftsreisejet-Markt, unterstützt durch Verlagerungsvorschriften, die multinationale Unternehmen verpflichteten, leitende Führungskräfte in Riad und Dubai zu stationieren. Dieser Anteil geht jedoch allmählich zurück, da asset-leichte Charter-Lösungen an Popularität gewinnen. Charter- und Lufttaxi-Betreiber werden voraussichtlich mit einer CAGR von 5,94 % wachsen, wobei saudische Kabotage-Reformen das Wachstum antreiben. So verzeichneten beispielsweise VistaJets inländische saudische Operationen im ersten Halbjahr 2025 einen Anstieg der Mitgliedschaften um 32 % gegenüber dem Vorjahr.

Individuelles Eigentum bleibt unter UHNWIs bedeutsam, die Privatflugzeuge als Absicherung gegen geopolitische Unsicherheiten betrachten. Während Ausbildungseinrichtungen ein Nischensegment bleiben, erweitern Programme wie die von Etihad und Qatar Airways die Talentpipelines.

Regierungs- und Sondermissionsflotten, wie die bevorstehenden ACJ320neo-Auslieferungen von Royal Jet, wachsen selektiv, um hochkarätige Veranstaltungen wie die COP28 zu bedienen, die die diplomatische Reisenachfrage erhöhen.

Nach Eigentumsmodell: Bruchteilseigentum und Mitgliedschaftsprogramme gewinnen an Bedeutung

Neukäufe von Flugzeugen machten 43,78 % des Umsatzes im Jahr 2025 aus, stehen jedoch aufgrund verlängerter OEM-Rückstände vor Herausforderungen. Der Handel mit Gebrauchtflugzeugen wird voraussichtlich robust bleiben, mit weltweit prognostizierten 11.202 Transaktionen bis 2029, da Käufer sofortige Verfügbarkeit priorisieren.

Mitgliedschaftspläne werden voraussichtlich um 7,01 % wachsen und sprechen Unternehmen an, die Privatluftfahrtoptionen erkunden, bevor sie sich zu vollem Eigentum verpflichten. AviLeases islamisch-finanzierte Fazilität in Höhe von USD 2,5 Milliarden unterstreicht die wachsende Präferenz für Operating Leases, die die Bilanzbelastung reduzieren.

Verwaltete Flottenoperatoren wie DC Aviation Al-Futtaim und Empire Aviation Group erweitern den Inventarzugang ohne direktes Anlageneigentum und erhöhen die Komplexität des traditionellen Kauf-versus-Leasing-Entscheidungsprozesses.

Geografische Analyse

Die Vereinigten Arabischen Emirate machten im Jahr 2025 36,59 % des Umsatzes aus, unterstützt durch Dubais Netzwerk von 120 Family Offices, die USD 1,2 Billionen an Vermögenswerten verwalten, und den Umsatz der Emirates Group von USD 34,8 Milliarden im Geschäftsjahr 2024–25. Dubai World Central beherbergt über 40 Geschäftsreisejets, während neue Einrichtungen wie Comlux' 20.000 Quadratmeter großes Servicezentrum und Gama Aviations Schardscha-FBO dazu beitragen, Slot-Engpässe zu entlasten.

Saudi-Arabien verzeichnete im Jahr 2024 23.612 Geschäftsreisejet-Flüge und treibt seine Luftfahrtinfrastruktur mit dem Bau des König-Salman-Internationalen Flughafens, sechs dedizierten Geschäftsluftfahrtflughäfen und neun Terminals im Rahmen eines USD 2 Milliarden-Plans voran. Jetexs Red-Sea-FBO und Jubails neue Allgemeinluftfahrtbezeichnung erweitern die Reichweite des Landes über Riad und Dschidda hinaus und festigen seine Position als zweitgrößten Markt im GCC.

Oman wird voraussichtlich das schnellste Wachstum erzielen, mit einer CAGR von 5,81 % bis 2031, angetrieben durch Vision-2040-Initiativen und die Eröffnung einer dedizierten MRO-Anlage in Maskat Mitte 2025. Katar, Bahrain und Kuwait bieten zusätzliche Kapazitäten, wobei Qatar Executives 24-Flugzeuge-Flotte nach der FIFA-Weltmeisterschaft einen Umsatzanstieg von 26 % erzielte. Bahrain nutzt Freizonenvorteile, um MRO-Startups anzuziehen. Diese Sekundärmärkte unterstützen gemeinsam die VAE und Saudi-Arabien durch zusätzliche Kapazitäten und stärken die Widerstandsfähigkeit des GCC-Geschäftsreisejet-Netzwerks.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei wichtige Originalhersteller (OEMs) wie Gulfstream, Bombardier, Dassault, Embraer und Textron das Angebot dominieren. Gulfstreams Auslieferung von 113 Flugzeugen in den ersten neun Monaten des Jahres 2025 unterstreicht die starke Nachfrage, trotz Herausforderungen wie Triebwerksengpässen. Frühzeitige Adoptionsstrategien, exemplifiziert durch Qatar Executives Einführung des G700 als erster Betreiber weltweit, zeigen, dass Betreiber technologische Fortschritte neben dem Kabinenvolumen priorisieren.

Die Infrastrukturentwicklung ist ein entscheidender Wettbewerbsfaktor unter Dienstleistern. Falcon Luxe stellt USD 100 Millionen bereit, um eine MRO-Anlage in Dubai World Central zu errichten, und plant, seine Flotte bis 2026 um 40 Flugzeuge zu erweitern. Unterdessen konzentrieren sich Alliance Aviation und Jetex darauf, Touristenverkehr an aufstrebenden Destinationen wie AlUla und den Roten-Meer-Entwicklungen zu erschließen. Darüber hinaus diversifizieren islamisch-finanzierte Leasinggeber wie AviLease ihre Portfolios, indem sie von der kommerziellen Luftfahrt auf Geschäftsreisejets umsteigen, um die Risikokonzentration zu mindern.

Marktdisruptoren nutzen Nischenmöglichkeiten, um sich im Markt zu etablieren. So hat DC Aviation Al-Futtaim beispielsweise einen Global 7500 eingeführt, einen von nur zwei im Nahen Osten für Charter verfügbaren, und skaliert den Betrieb durch verwaltete Flugzeuge, um die Anlagenexposition zu minimieren. Festbasisbetreiber (FBOs) differenzieren sich durch das Angebot von CO₂-Ausgleichsprogrammen, angetrieben durch das Mess-, Berichterstattungs- und Verifizierungsgesetz (MRV) der VAE, das die Nachfrage nach Emissionsbilanzierung erhöht. Insgesamt spiegelt der GCC-Geschäftsreisejet-Markt ein Gleichgewicht zwischen dem oligopolistischen Angebot der OEMs und einem fragmentierten, aber sich schnell entwickelnden Dienstleistungsökosystem wider.

Marktführer der GCC-Geschäftsreisejet-Branche

Gulfstream Aerospace Corporation

Bombardier Inc.

Dassault Aviation SA

Textron Inc.

Embraer S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: Die Allgemeine Behörde für Zivilluftfahrt (GACA) Saudi-Arabiens stellte beim Future Aviation Forum 2024 (FAF 2024) einen Fahrplan für die allgemeine Luftfahrt vor. Diese Initiative zielt darauf ab, den BIP-Beitrag des allgemeinen Luftfahrtsektors um das Zehnfache zu steigern und bis 2030 USD 2 Milliarden zu erreichen. Der Fahrplan umfasst das Geschäftsreisejet-Segment, einschließlich Charter-, Privat- und Unternehmensjets, und steht im Einklang mit Saudi-Arabiens Ziel, ein prominentes globales Geschäfts- und Touristenziel zu werden.

- April 2024: Jet Aviation erhielt das GACA Part-125-Zertifikat in Saudi-Arabien. Diese Zertifizierung ermöglicht es dem Unternehmen, kommerziellen Transport für im Königreich ansässige Privatjets in Übereinstimmung mit ICAO-Standards zu betreiben. Sie markiert einen bedeutenden Schritt bei der Erweiterung der Präsenz von Jet Aviation im wachsenden saudischen Luftfahrtmarkt und steht im Einklang mit den Vision-2030-Zielen zur Förderung von Premium-Tourismus und Luftfahrt. Das Part-125-Betreiberzertifikat, das nun für alle Privatflugzeugbetreiber in Saudi-Arabien obligatorisch ist, gewährleistet einen sicheren und regelkonformen Betrieb.

Berichtsumfang des GCC-Geschäftsreisejet-Marktes

Geschäftsreisejets sind Starrflügelflugzeuge, die für den bedarfsorientierten Transport kleiner Passagiergruppen konzipiert sind. Diese Flugzeuge verfügen in der Regel über individuell gestaltete Kabinen und werden von dedizierten oder gemeinsam genutzten Geschäftsluftfahrteinrichtungen im gesamten Golf-Kooperationsrat (GCC) aus betrieben.

Der GCC-Geschäftsreisejet-Markt ist nach Kabinentyp, Endnutzer, Eigentumsmodell und Geografie segmentiert. Nach Kabinentyp ist der Markt in Großraumjets, mittelgroße Jets und Leicht-/Sehr-Leichtjets segmentiert. Nach Endnutzer ist der Markt in Einzeleigentümer, Unternehmen und Konzerneinheiten, Charter-/Lufttaxi-Betreiber, Ausbildungs- und akademische Einrichtungen sowie Regierungs- und Sondermissionsbetreiber segmentiert. Nach Eigentumsmodell ist der Markt in Neukauf von Flugzeugen, Gebrauchtkauf, Bruchteilseigentum und Jet-Cards/Mitgliedschaftsprogramme segmentiert. Der Bericht bietet auch Marktgrößen und Prognosen für sechs Länder in der Region. Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis des Wertes (USD) erstellt.

| Großraumjet |

| Mittelgroßer Jet |

| Leicht-/Sehr-Leichtjet |

| Einzeleigentümer |

| Unternehmen und Konzerneinheiten |

| Charter-/Lufttaxi-Betreiber |

| Ausbildungs- und akademische Einrichtungen |

| Regierungs- und Sondermissionsbetreiber |

| Neukauf von Flugzeugen |

| Gebrauchtkauf |

| Bruchteilseigentum |

| Jet-Cards/Mitgliedschaft |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Bahrain |

| Oman |

| Kuwait |

| Nach Kabinentyp | Großraumjet |

| Mittelgroßer Jet | |

| Leicht-/Sehr-Leichtjet | |

| Nach Endnutzer | Einzeleigentümer |

| Unternehmen und Konzerneinheiten | |

| Charter-/Lufttaxi-Betreiber | |

| Ausbildungs- und akademische Einrichtungen | |

| Regierungs- und Sondermissionsbetreiber | |

| Nach Eigentumsmodell | Neukauf von Flugzeugen |

| Gebrauchtkauf | |

| Bruchteilseigentum | |

| Jet-Cards/Mitgliedschaft | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Bahrain | |

| Oman | |

| Kuwait |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Geschäftsreisejet-Markt im Jahr 2026?

Die Größe des GCC-Geschäftsreisejet-Marktes erreicht im Jahr 2026 USD 3,47 Milliarden und wird voraussichtlich bis 2031 auf USD 4,38 Milliarden wachsen.

Welche CAGR wird für die private GCC-Luftfahrt bis 2031 erwartet?

Für den Markt wird eine CAGR von 4,79 % im Zeitraum 2026–2031 prognostiziert.

Welches Kabinentypensegment führt die regionale Nachfrage an?

Großraumjets hielten im Jahr 2025 einen Marktanteil von 51,24 %, dank Nonstop-Missionen von GCC nach Europa und von GCC nach Nordamerika.

Warum wachsen Charter-Betreiber schneller als Unternehmensflotten?

Die Kabotage-Liberalisierung in Saudi-Arabien und Slot-Engpässe in Dubai drängen Unternehmen zu flexiblen, asset-leichten Charter-Modellen, die mit einer prognostizierten CAGR von 5,94 % wachsen.

Welches GCC-Land bietet das stärkste Wachstumspotenzial?

Oman wird bis 2031 voraussichtlich mit einer CAGR von 5,81 % wachsen, da Vision-2040-Infrastruktur und eine neue MRO-Anlage in Maskat Kapazitäten erschließen.

Wie beeinflussen Nachhaltigkeitsvorschriften die Flottenentscheidungen?

ReFuelEU und die VAE-Emissionsgesetze beschleunigen Bestellungen für SAF-fähige Langstrecken-Jets wie Gulfstreams G700 und G800 und ermutigen Betreiber, ihre Flotten früher zu modernisieren.

Seite zuletzt aktualisiert am: