Größe und Marktanteil des mexikanischen Luft- und Raumfahrtmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

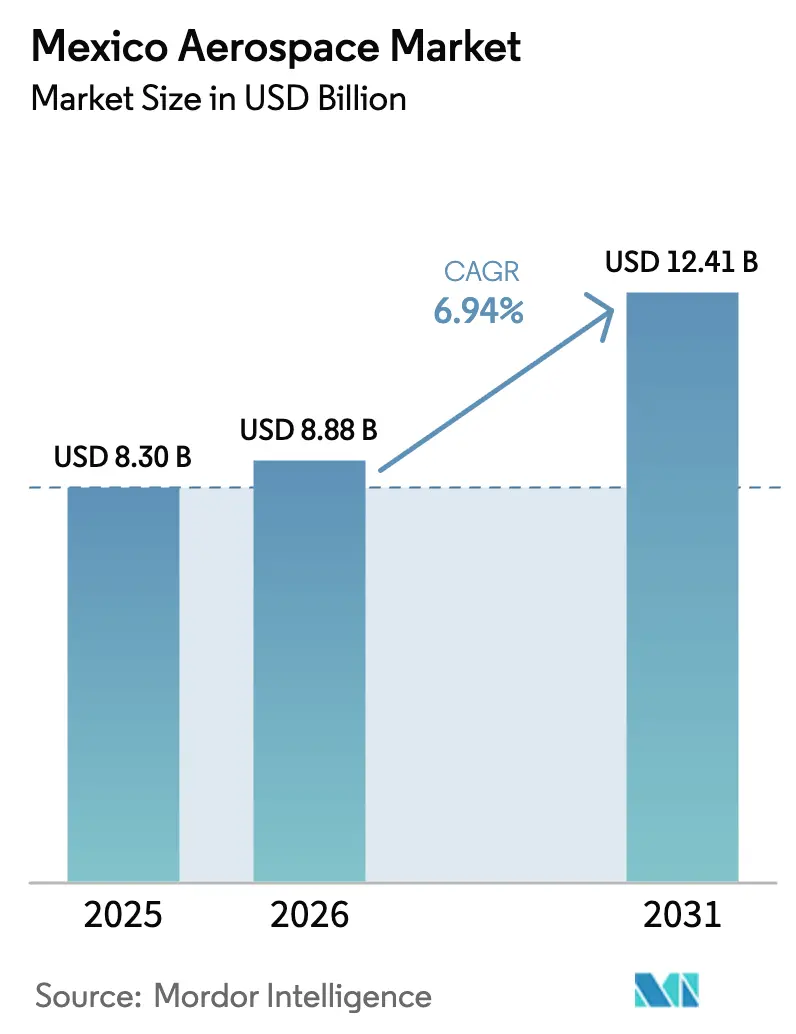

| Marktgröße im Basisjahr (2025) | 8.30 Milliarden US-Dollar |

| Marktgröße (2026) | 8.88 Milliarden US-Dollar |

| Marktgröße (2031) | 12.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.94% CAGR |

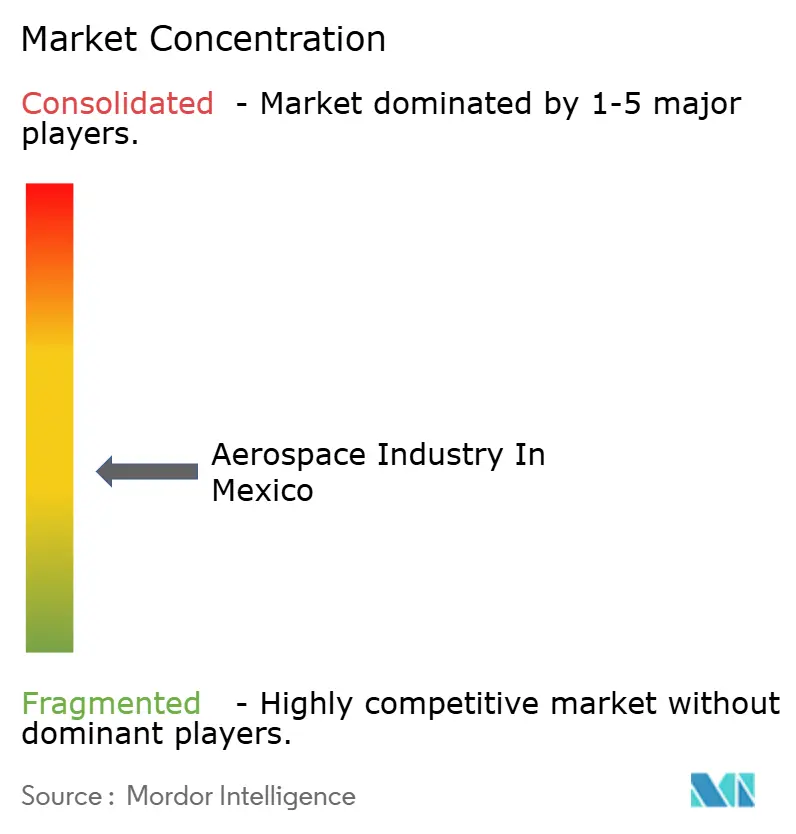

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Luft- und Raumfahrtmarkts durch Mordor Intelligence

Die Größe des mexikanischen Luft- und Raumfahrtmarkts wird voraussichtlich von 8,3 Milliarden USD im Jahr 2025 auf 8,88 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,94 % über den Zeitraum 2026–2031 einen Wert von 12,41 Milliarden USD erreichen. Die aktuelle Dynamik resultiert aus verschärften USMCA-Ursprungsregeln, die das Nearshoring fördern, neuen staatlichen Anreizen sowie der Wiederherstellung der FAA-Kategorie-1-Einstufung Mexikos – allesamt Faktoren, die Mexikos Rolle als strategische Produktionsbasis in Nordamerika stärken. Exporte von Starrflügler-Aerostrukturen unterstützen bereits die Hochlaufphasen der A320- und B737-MAX-Programme, während Hubschrauber- und Triebwerksprogramme die Pipeline diversifizieren. Inländische Zulieferer vollziehen den Übergang von arbeitsintensiver Fertigung hin zu Verbundwerkzeugbau, Avionikintegration und datengestützten MRO-Dienstleistungen, begünstigt durch Hochschul-Industrie-Partnerschaften in Querétaro und Chihuahua. Gleichzeitig senken multimodale Infrastrukturprojekte wie der Interozeeanische Korridor des Isthmus die Logistikkosten und verkürzen die Lieferzeiten für US-amerikanische und kanadische Kunden.

Wichtigste Erkenntnisse des Berichts

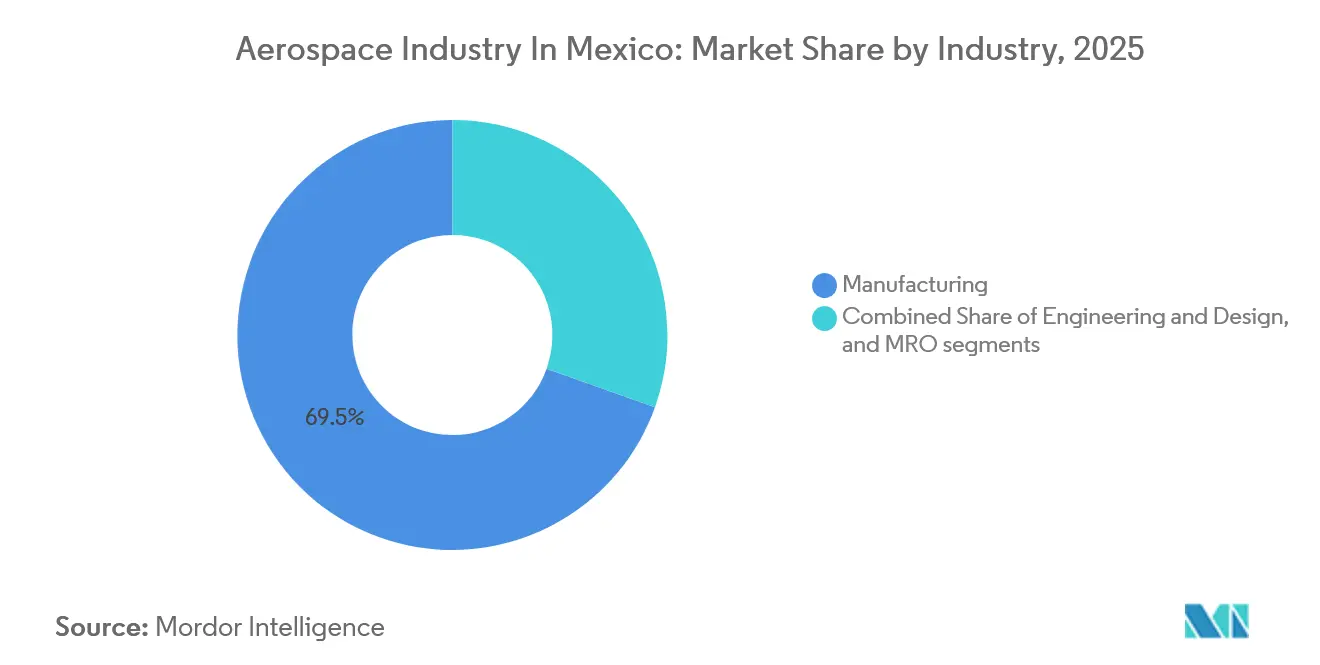

- Nach Branche wird Wartung, Reparatur und Überholung bis 2031 mit 8,27 % wachsen, während die Fertigung im Jahr 2025 einen Marktanteil von 69,54 % an der Luft- und Raumfahrtindustrie in Mexiko hielt.

- Nach Plattformtyp entfielen 83,42 % des Umsatzes im Jahr 2025 auf Starrflügler; Drehflügler-Programme werden voraussichtlich bis 2031 mit einer CAGR von 7,40 % wachsen.

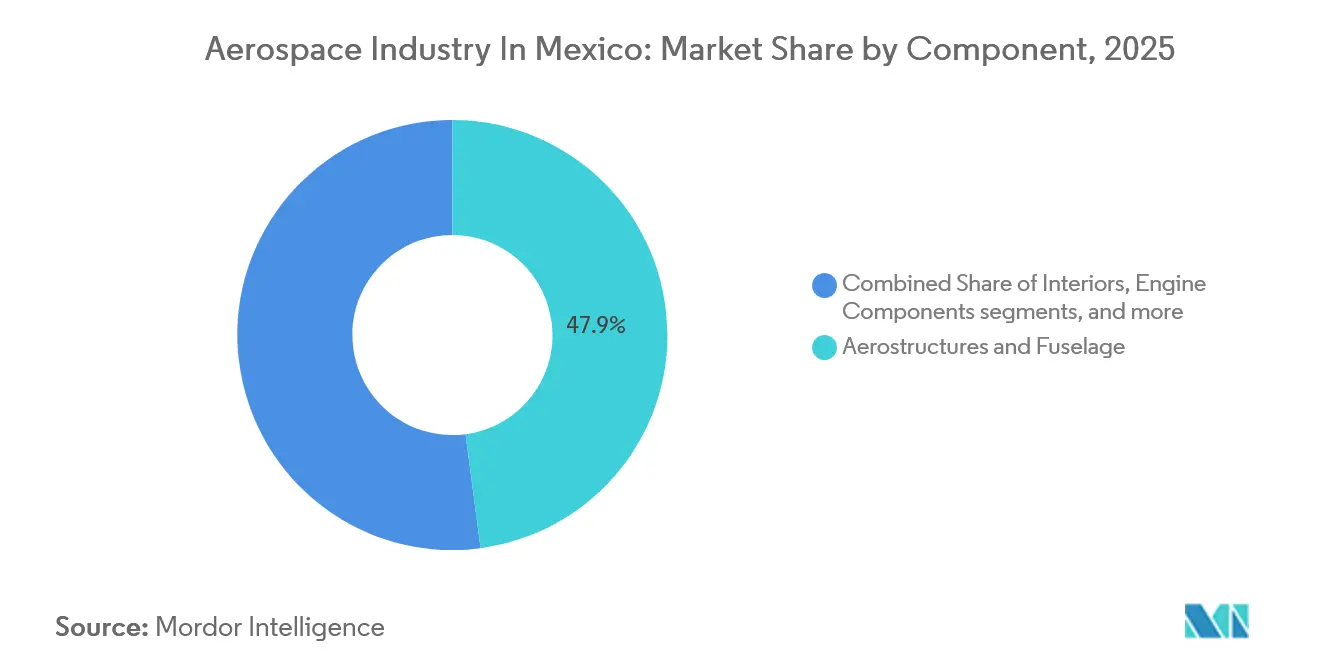

- Nach Komponente sicherten sich Aerostrukturen und Rumpf 47,91 % des Umsatzes im Jahr 2025; Triebwerkskomponenten hingegen sind auf dem Weg, im Zeitraum 2026–2031 mit einer CAGR von 7,56 % zu expandieren.

- Nach Endnutzer entfielen 78,12 % der Nachfrage im Jahr 2025 auf kommerzielle Betreiber, während die Militärbeschaffung bis 2031 voraussichtlich jährlich um 8,19 % steigen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Luft- und Raumfahrtmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nearshoring-Beschleunigung durch USMCA | +1.80% | Querétaro, Sonora, Chihuahua, Baja California | Mittelfristig (2–4 Jahre) |

| Ausbau der qualifizierten Luft- und Raumfahrtbelegschaft | +1.20% | Querétaro, Sonora, Chihuahua, Nuevo León, Baja California | Langfristig (≥ 4 Jahre) |

| Wiederherstellung der FAA-Kategorie 1 und BASA-Erweiterung | +0.90% | Landesweit mit grenzüberschreitenden Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Alternde nordamerikanische Flotte steigert MRO-Nachfrage | +1.40% | Landesweit, insbesondere Querétaro und Nuevo León | Mittelfristig (2–4 Jahre) |

| KI-gestütztes Design und vorausschauende Wartung | +0.70% | Frühe Anwender in Querétaro und Monterrey | Langfristig (≥ 4 Jahre) |

| Neue multimodale Korridore | +0.60% | Südmexikanischer Korridor begünstigt nationale Distribution | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshoring-Beschleunigung durch USMCA und Neuausrichtung der Lieferkette

Die regionalen Wertschöpfungsschwellen von 60 % im Rahmen des USMCA haben bedeutende Tier-1-Beschaffungsströme von Asien nach Mexiko umgeleitet und sichern einen Kostenvorteil von 15–20 % gegenüber der europäischen Produktion nach Zöllen. Safrans neue Prüfzelle in Querétaro und Diehl Aviations 8.200 Quadratmeter großes Innenausstattungswerk veranschaulichen die mit dem Abkommen verbundenen Kapitalzuflüsse. Mexikanische Zulieferer haben während der pandemiebedingten Schocks Pufferbestände aufgebaut und melden nun eine höhere Bereitschaft für Produktionsratenerhöhungen, was auf Resilienz gegenüber anhaltenden Nachfrageschwankungen hindeutet. Obwohl die USMCA-Überprüfung 2026 Unsicherheiten hinsichtlich Arbeits- und Streitbeilegungsklauseln einführt, ist Mexikos Industriestrategie Plan México darauf ausgerichtet, potenzielle Schocks durch die Förderung der inländischen Produktion von Verbundwerkstoffen und Werkzeugen abzufedern. Die politische Stabilität rund um diese Verhandlungen wird die mittelfristige Entwicklung des Luft- und Raumfahrtindustriemarkts in Mexiko beeinflussen.[1]

Ausbau der qualifizierten Luft- und Raumfahrtbelegschaft und spezialisierter Cluster

Mexiko beschäftigte im Jahr 2024 58.000 Luft- und Raumfahrtmitarbeiter, davon 35 % in Querétaro. Universitäten wie die UNAQ bieten AS9100-konforme Lehrpläne an, die die Einarbeitungszeiten für Tier-1-Zulieferer um 30 % verkürzen. Honeywells Standort in Chihuahua, der mit über 1.300 Maschinen in einem vertikal integrierten Modell betrieben wird, verdeutlicht die Nachfrage nach Multitasking-Technikern mit Kenntnissen in CNC-Programmierung und Verbundwerkstoffverlegung. Die Lohninflation wird die durchschnittliche Ingenieurvergütung bis 2030 voraussichtlich um 17 % steigen lassen, was lokale Unternehmen dazu veranlasst, Automatisierung in Betracht zu ziehen, um ihre Margen zu erhalten. Der Consejo Mexicano de Educación Aeroespacial prognostiziert einen Nettobedarf von 15.000 zusätzlichen Fachkräften im Laufe des Jahrzehnts, was die Notwendigkeit einer kontinuierlichen Erweiterung und Weiterqualifizierung der Talentpipeline unterstreicht.

Staatliches BASA und Wiederherstellung der FAA-Kategorie 1

Im September 2023 ebnete die Wiederherstellung des Kategorie-1-Status den Weg für mexikanische Fluggesellschaften, ihr US-Streckennetz auszubauen, und für MRO-Betriebe, in den USA registrierte Luftfahrzeuge zu warten. Im Anschluss daran stellte Viva Aerobus Pläne für einen 4 Milliarden MXN (231,76 Millionen USD) schweren Breitkabinenflugzeug-Wartungskomplex in Querétaro vor.[2]FAA, "Mexiko erlangt Sicherheitseinstufung Kategorie 1 zurück," faa.gov Gleichzeitig stellte die Regierung 1,5 Milliarden MXN (86,96 Millionen USD) bereit, um den ehemaligen Hangar von Mexicana de Aviación zu revitalisieren. Über 87 % der mexikanischen Zulieferer haben inzwischen AS9100-Zertifizierungen erhalten, ein Schritt, der durch OEM-Anforderungen an eine konsistente Rückverfolgbarkeit vorangetrieben wird. Darüber hinaus senkt die Teilnahme an gemeinsamen FAA-Audits nicht nur die Rezertifizierungskosten, sondern beschleunigt auch den Markteintritt von Neueinsteigern in das lukrative Aftermarket-Segment.[3]Quelle: Federal Register, "Internationales Programm zur Bewertung der Luftfahrtsicherheit," federalregister.gov

Alternde nordamerikanische Flotte steigert lokale MRO-Nachfrage

Lieferverzögerungen haben das durchschnittliche globale Flottenalter auf 13,4 Jahre angehoben und erhöhen damit die Anforderungen an Zelle und Triebwerkswartung. Mexikos Nähe zu Betreibern in den Vereinigten Staaten und Kanada positioniert seine MRO-Zentren, um Überlaufarbeiten aufzunehmen. Safrans 80-Millionen-USD-LEAP-Triebwerksshop in Querétaro ging im Januar 2026 in Betrieb und bietet bis 2030 jährlich 350 Werkstattbesuche an, während GE Aerospace die Überholungslinien für CFM56- und GE90-Triebwerke in Sonora erweiterte. Da vorausschauende Wartungsplattformen wie Airbus Skywise an Bedeutung gewinnen, steht die Vermeidung von Ausfallzeiten in direktem Einklang mit dem Wachstum lokaler digitaler Dienstleister.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Material- und Triebwerksteilengpässe | -1.10% | Fertigungscluster in Querétaro und Sonora | Kurzfristig (≤ 2 Jahre) |

| Hohe OEM-Marktmacht begrenzt lokale Wertschöpfung | -0.80% | Landesweit, hauptsächlich Tier-2- und Tier-3-Zulieferer | Langfristig (≥ 4 Jahre) |

| Abwanderung erfahrener Ingenieure | -0.50% | Grenzstaaten Baja California, Sonora, Chihuahua | Mittelfristig (2–4 Jahre) |

| Energiepreisvolatilität | -0.40% | Energieintensive Bearbeitungs- und Wärmebehandlungsanlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Material- und Triebwerksteilengpässe verzögern die Produktion

Das Fehlen einer inländischen Titaniumschwammproduktion erzwingt die Abhängigkeit von ausländischen Vorleistungen zu überhöhten Preisen und verlängert damit die Vorlaufzeiten für kritische Aerostrukturen. Parallele Verzögerungen bei Turbinenschaufeln und Brennkammerauskleidungen verlängern die Flugzeuglieferpläne und schmälern den Zuliefererumsatz im Jahr 2024. Personalmangel in Bearbeitungsunternehmen verschärft den Engpass und unterstreicht die Notwendigkeit von Strategien zur Diversifizierung des Lieferkettenrisikos und zur strategischen Bestandshaltung.

Hohe OEM-Marktmacht begrenzt lokale Wertschöpfungsmargen

Designhoheit und geistiges Eigentum verbleiben bei den OEMs, was mexikanische Unternehmen in margenschwachen Fertigungsnischen mit Betriebsmargen von rund 5 % belässt. Take-or-Pay-Klauseln und 90-tägige Zahlungszyklen schmälern den Cashflow und schrecken Investitionen in Avionikintegration oder additive Fertigung ab. Der Zugang zu Zertifizierungsdatenpaketen ist häufig mit Gebühren verbunden, die ein Fünftel des zusätzlichen Umsatzes aufzehren, was die strukturelle Rentabilitätsobergrenze für inländische Zulieferer verstärkt. Die Überbrückung dieser Lücke erfordert koordinierte politische Anreize und kollaborative F&E-Rahmenbedingungen, die Systemintegratoren einbeziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Branche: MRO übertrifft das Fertigungswachstum

Die Ausgaben für Wartung, Reparatur und Überholung werden bis 2031 voraussichtlich mit einer Jahresrate von 8,27 % steigen. Die Marktgröße der Luft- und Raumfahrtindustrie in Mexiko für diese Tätigkeit profitiert von den durch die FAA wiederhergestellten bilateralen Genehmigungen, einer alternden nordamerikanischen Flotte und Investitionen wie Safrans 14.000 Quadratmeter großem LEAP-Triebwerksshop in Querétaro. Viva Aerobus folgt mit einem für 2027 geplanten Komplex mit einer Kapazität von 160 Luftfahrzeugen. Die Fertigung macht im Jahr 2025 noch immer 69,54 % des Marktanteils der mexikanischen Luft- und Raumfahrtindustrie aus, verankert durch Aerostruktur-Fertigungslinien in Querétaro und Sonora. Nearshoring, USMCA-Konformität und Automatisierung stärken die Relevanz der Fertigung, doch bleibt das Wachstum hinter dem MRO-Bereich zurück, da die Ratenerhöhungen bei neuen Flugzeugplattformen moderater ausfallen. Ingenieurwesen und Design bleibt ein kleiner, aber strategisch bedeutsamer Anteil, der dort an Interesse gewinnt, wo Verbundwerkzeugbau und Vorrichtungsdesign für Programme der nächsten Generation erforderlich sind.

Die künftige Wettbewerbsfähigkeit wird davon abhängen, ob Zulieferer in der Lage sind, ihr Wertangebot zu erweitern. Die Einrichtung integrierter MRO-plus-Teileherstellungscampusse senkt die Logistikkosten und fördert funktionsübergreifende Kompetenzen. Staatliche Anreize, die Werkzeugbau oder AS9100-Zertifizierungen subventionieren, verringern die Abstände zu Hochkostenstandorten weiter und halten den mexikanischen Luft- und Raumfahrtindustriemarkt für Greenfield-Einsteiger attraktiv.

Nach Plattformtyp: Drehflügler gewinnen an Höhe

Starrflügler hielten im Jahr 2025 83,42 % des Umsatzes, angetrieben durch Schmalrumpfbauten für Airbus und Boeing. Hubschrauberrümpfe hingegen sind auf dem Weg zu einem CAGR-Wachstum von 7,4 % bis 2031, da Bell die Kabinenproduktion hochfährt und Safran Landing Systems die Fahrwerksüberholungskapazität ausbaut. Die Militärbeschaffung von 11 UH-60M- und H225M-Hubschraubern stützt die Nachfrage nach Drehflügler-Komponenten und Avionik. Der Raumfahrtbereich bleibt noch in den Anfängen, gewinnt jedoch nach der AztechSat-1-Nanosatellitenmission und dem geplanten Niedrigerdorbit-Satelliten für 2027 an Sichtbarkeit.

Marktteilnehmer arbeiten plattformtypübergreifend zusammen, um Wissen über die Verbundwerkstoffherstellung auszutauschen. Starrflügler-Zulieferer nutzen Out-of-Autoclave-Technologie, die anschließend auf Hubschrauber-Rotorköpfe und Raumkapselstrukturen angewendet wird. Diese Querbefruchtung diversifiziert die Einnahmequellen und glättet die Zyklizität.

Nach Komponente: Triebwerkskomponenten beschleunigen

Aerostrukturen und Rumpf erfassten 47,91 % der Marktgröße der Luft- und Raumfahrtindustrie in Mexiko im Jahr 2025, eine Position, die durch hochvolumige metallische Bearbeitung und Verbundwerkstoffverlegelinien in Querétaro und Sonora gesichert wird. Dieser dominante Anteil spiegelt zwei Jahrzehnte der Zuliefererspezialisierung auf Flügelrippen, Bodenträger und Rumpfabschnitt-15-Paneele für Airbus-A320- und Boeing-737-MAX-Programme wider. Triebwerkskomponenten sind jedoch dabei, den Abstand zu verringern, und werden im Zeitraum 2026–2031 mit einer CAGR von 7,56 % wachsen, gestützt durch Safrans 14.000 m² großen LEAP-Wartungshub, der im Januar 2026 eröffnet wurde, sowie GE Aerospaces MXN-550-Millionen-Aufrüstung der CFM56- und GE90-Überholungszellen in Hermosillo und Saltillo. ETU Aerospaces Titan- und Inconel-Bearbeitungsportfolio für Trent-XWB- und PW1000G-Programme diversifiziert die inländischen Kapazitäten weiter, während Pilotprojekte zur additiven Fertigung für Kraftstoffdüsendraller Zykluszeiteinsparungen von bis zu 40 % und Erstdurchlaufausbeute-Gewinne von 15 % versprechen.

Avionik und Raumfahrtelektronik besetzen ein wachsendes mittleres Segment, gestützt durch Collins Aerospaces Mexicali-Linien für SATCOM-Antennen und den Export des SCMI-Nanosatelliten-Befehlsmoduls der Mexikanischen Raumfahrtbehörde im Oktober 2025, der ersten Raumfahrtelektronik-Lieferung des Landes. Innenausstattungen behalten eine vorhersehbare Aftermarket-Nachfrage, da Schmalrumpfkabinen-Umrüstungen zunehmen; Safrans Komplexe in Tijuana und Chihuahua liefern Gepäckfächer, Toiletten und das weltgrößte Kabelbaum-Werk, das jährlich 350 Flugzeugsets bedient. Fahrwerksarbeiten bleiben in Safrans MRO-Zentrum in Querétaro konzentriert. Gleichzeitig wird neues Produktionsgerät aufgrund von Zertifizierungshürden, die einem Projekt bis zu 15 Millionen USD und drei Jahre hinzufügen können, noch ins Ausland vergeben. Zulieferer, die KI-gestützte Qualitätsprüfanlagen integrieren, berichten von Ausschussreduzierungen von nahezu 12 %, einem Margenverstärker, der Reinvestitionen in höherwertige Triebwerksgehäuse- und Heißabschnittarbeiten fördert. Insgesamt signalisieren diese Verschiebungen eine schrittweise Neuausrichtung des Marktanteils der Luft- und Raumfahrtindustrie in Mexiko weg von traditionellen Aerostrukturen hin zu digital gestützten, margenstarken Antrieb- und Elektroniknischen.

Nach Endnutzer: Militärsegment verzeichnet starkes Wachstum

Kommerzielle Betreiber erwirtschafteten 78,12 % des Umsatzes im Jahr 2025, verankert durch Airbus' über 50 % Anteil an der aktiven Flotte Lateinamerikas und Boeings umfangreichem Schmalrumpf-Auftragsbestand. Die Erholung des grenzüberschreitenden Reiseverkehrs nach der Wiederherstellung des FAA-Kategorie-1-Status im Jahr 2023 hat die Schmalrumpfauslastung neu entfacht und eine kontinuierliche Nachfrage nach in Mexiko gefertigten Innenausstattungskits, Triebwerksgondeln und Schnellwechsel-Triebwerksüberholungen erzeugt. Auch Billigfluggesellschaften vertiefen die Pipeline: Viva Aerobus baut einen 4 Milliarden MXN (222,482 Millionen USD) schweren MRO-Komplex mit einer Kapazität von 160 Luftfahrzeugen in Querétaro, der 2027 eröffnet werden soll und stabile Werkstattbesuchsvolumina für inländische Zulieferer garantiert.

Der militärische Endnutzer, obwohl kleiner, verzeichnet mit einer CAGR von 8,19 % das schnellste Wachstum, da die mexikanische Luftwaffe ihren 325 Luftfahrzeuge umfassenden Bestand modernisiert, einschließlich Bestellungen für sieben UH-60M Black Hawks und vier H225Ms mit geplanter Lieferung für 2027. Hubschrauber-Upgrades lösen eine Zusatznachfrage nach Safran-Getriebekasten-MRO und Bell-Kabinenersatzteilen aus, während Überwachungs- und Katastrophenschutzmissionen die Flugstunden verlängern und den Teilekonsum steigern. Die Verteidigungsausgaben erreichten im Jahr 2022 8,54 Milliarden USD (0,61 % des BIP) und sind weiterhin auf die innere Sicherheit ausgerichtet, was Mehrzweck-Transportflugzeuge, Mehrzweckhubschrauber und zugehörige Unterstützungsverträge zu den primären Ausgabenzielen macht. Da vorausschauende Wartungssuiten wie Airbus Skywise einen wachsenden Anteil militärischer Transporter vernetzen, gewinnen inländische Analytikunternehmen Zugang zu Verteidigungsarbeitsströmen, die historisch an US-Auftragnehmer vergeben wurden, und festigen damit einen positiven Kreislauf datengesteuerter Upgrades und lokalisierter Instandhaltung innerhalb der Luft- und Raumfahrtindustrie im mexikanischen Markt.

Geografische Analyse

Die Fünf-Cluster-Struktur – Querétaro, Sonora, Chihuahua, Nuevo León und Baja California – trägt 95 % der nationalen Beschäftigung und Wertschöpfung bei. Querétaro allein beherbergt ein Drittel der Belegschaft sowie Schlüsselinvestitionen von Safran, ITP Aero und Bombardier Inc. Sonora und Chihuahua sind auf Triebwerksüberholungen und Hubschrauberkabinenbauten spezialisiert, während Nuevo León die Elektronikindustriebasis von Monterrey für Avionik und Kabelbäume nutzt. Der Mexicali-Tijuana-Korridor in Baja California kombiniert Innenausstattungs- und Verbundwerkstoffkompetenz mit effizienter Grenzabfertigung.

Die südliche Diversifizierung wird durch die Industrieparks des Interozeeanischen Korridors erleichtert, die Steueranreize und multimodale Frachtrouten bieten. Flughafeninfrastruktur-Upgrades im Wert von 126,6 Milliarden MXN zwischen 2025 und 2030 erweitern den Frachtdurchsatz und ermöglichen die Just-in-Time-Lieferung hochwertiger Komponenten. Grenzüberschreitende Exporte erreichten im Jahr 2024 10 Milliarden USD, wobei 80 % für US-amerikanische und kanadische OEMs bestimmt waren. Das Ziel von 22,7 Milliarden USD bis 2029 impliziert eine Export-CAGR von 17,8 %, weit über der inländischen Verbrauchsrate. Die Stromversorgung bleibt ein längerfristiges Risiko und erfordert 64.595 MW an zusätzlicher Kapazität, um die industrielle Dynamik aufrechtzuerhalten.

Regulatorisches Umfeld

Die Zivilluftfahrt Mexikos wird durch die Agencia Federal de Aviacion Civil (AFAC) im Rahmen der Ley de Aviacion Civil und ihrer Durchführungsverordnung reguliert, die Lufttüchtigkeit, Betrieb, Lizenzierung und Aufsicht über die kommerzielle und allgemeine Luftfahrt hinweg abdecken. Ein wichtiger aktueller Normenankerpunkt ist NOM-064-SCT3-2023, der Anforderungen an Sicherheitsmanagementsysteme (SMS) für den Flugzeugbetrieb festlegt und ab Dezember 2024 in Kraft ist, wodurch die Compliance-Verpflichtungen für Betreiber und Dienstleister steigen.

Für den Markteintritt und die Betriebskontinuität prägen AFAC-Verfahrensinstrumente die Zertifizierungszeitpläne, einschließlich der Circular Obligatoria CO-AV-119-01-24, die die Verfahren zur Erlangung oder Änderung eines Luftverkehrsbetreiberzeugnisses (AOC) detailliert. Auf der industriellen Seite nutzen Teilnehmer der Luft- und Raumfahrtfertigung und MRO häufig handelserleichternde Mechanismen wie IMMEX und VAT-Zertifizierung (verknüpft mit der 16%igen Mehrwertsteuer), um den Cashflow bei importintensiven Vorleistungen zu steuern, während Zollbestimmungen des Kapitels 98 (z. B. 9806.00.05 und 9806.00.06) potenzielle Zollentlastungen für autorisierte Flugzeugwartungs-, Baugruppen- oder Produktionsgüter bieten. Im Jahr 2026 wurde der Sektor über Arbeitsgruppen des Wirtschaftsministeriums eingebunden, wobei FEMIA über eine Beteiligung im Zusammenhang mit Handelsanpassungsdiskussionen zur USMCA-Überprüfung berichtet, sodass die politische Abstimmung und Dokumentationsdisziplin für Exporteure weiterhin zentral bleiben.

Wertschöpfungskettenanalyse

Die Luft- und Raumfahrtwertschöpfungskette Mexikos ist exportorientiert und geclustert, wobei die von OEM und Tier-1 geführte Fertigung und Montage durch spezialisierte Industrieparks und grenzüberschreitende Logistik unterstützt wird. Rund 80% bis 82% der Produktion werden in die Vereinigten Staaten verschifft, was die Abhängigkeit von nordamerikanischen Nachfragezyklen und dem Zolldurchsatz verstärkt. Vorgelagerte Inputs umfassen Metalle und Verbundwerkstoffe, Werkzeugbau, Bearbeitung und Elektronik, während die nachgelagerten Aktivitäten die Fertigung von Luftfahrtstrukturen, Kabelbäume, die Bearbeitung von Triebwerkskomponenten, Innenausstattungen sowie eine wachsende MRO-Präsenz umfassen, die sich in Zentren wie Queretaro, Sonora, Chihuahua, Nuevo Leon und Baja California konzentriert.

Eine wiederkehrende strukturelle Einschränkung ist die umgekehrte Lieferantenpyramide: Tier-1-Lieferanten und große multinationale Betriebe sind relativ ausgereift, aber Tier-3- und Tier-4-Spezialisten sind weiterhin unterrepräsentiert. Dies begrenzt die Skalierbarkeit und erhöht die Abhängigkeit von importierten Unterkomponenten und zertifizierten Sonderprozessen. Der Eintritt und der Aufstieg innerhalb der Kette werden durch Qualitätsstandards der Luft- und Raumfahrt (AS9100 für Design/Fertigung, AS9110 für MRO und AS9120 für Vertrieb) reguliert, und die kurzfristige Kostenvolatilität wurde durch US-Handelsmaßnahmen verstärkt, einschließlich der ab Juni 2025 geltenden Stahl- und Aluminiumzölle. Infolgedessen sind Lieferantenentwicklung, Zertifizierungsbereitschaft und logistische Widerstandsfähigkeit (einschließlich des Managements der Vorlaufzeiten beim Grenzübertritt) zentrale Stellschrauben zur Verbesserung der lokalen Wertschöpfung und Lieferleistung.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Safran führt den Beschäftigungssektor mit 14.000 Mitarbeitern an 30 Standorten an. Andere globale OEMs – Airbus SE, The Boeing Company, Honeywell International Inc., RTX Corporation und Bombardier Inc. – behalten die Designhoheit und halten mexikanische Betriebe auf Fertigung und Unterbaugruppen mit einstelligen Betriebsmargen fokussiert. Diese Struktur lässt Raum für inländische Herausforderer wie ETU Aerospace, um in der Wertschöpfungskette in Richtung additiver Fertigung und Titanbearbeitung aufzusteigen. Automatisierung und digitale Zwillinge entwickeln sich zu gemeinsamen strategischen Themen. Honeywells vertikal integriertes Werk in Chihuahua reduziert die Vorlaufzeiten durch interne Bearbeitung und Montage um 25 %, während Airbus Skywise-Analysen nutzt, um die Lebensdauer von Teilen zu verlängern und Flugunterbrechungen zu reduzieren. Die regulatorische Bereitschaft für Raumfahrttechnologie und KI-Integration deutet darauf hin, dass sich die Wettbewerbsgrenzen im kommenden Jahrzehnt in Richtung softwaregestützter Dienste verschieben werden.

Führende Unternehmen der mexikanischen Luft- und Raumfahrtindustrie

Safran SA

Airbus SE

Honeywell International Inc.

Bombardier Inc.

RTX Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Namentlich genannte Kapazitätserweiterungen im Jahr 2026 unterstreichen Freiräume in der höherwertigen Produktion und in Supportdienstleistungen jenseits arbeitsintensiver Fertigung. Airbus erweiterte seinen Standort in Colon, Queretaro mit einer Investition von 646,7 Millionen MXN, um die Produktion von Passagiertüren (unter anderem für A321 und A330) zu steigern und hubschrauberbezogene Arbeitsinhalte hinzuzufügen. Safran eröffnete eine neue Fabrik für elektrische Verkabelung in Chihuahua, die den Campus auf über 71.000 m² erweiterte, und stärkte damit Mexikos Position bei komplexen elektrischen Verbindungssystemen. Zusammen erhöhen diese Schritte die adressierbare Chance für qualifizierte lokale Tier-2- und Tier-3-Lieferanten in Präzisionsbearbeitung, Sonderprozessen, Elektronik und zertifiziertem Vertrieb, die Rückverfolgbarkeits- und Lieferfensteranforderungen erfüllen können.

Nachmarkt- und antriebsbezogene Dienstleistungen bieten ebenfalls eine zweite Chancenlinie im Zusammenhang mit neuen Anlagen: Safran eröffnete 2026 eine dedizierte Wartungswerkstatt für LEAP-Triebwerke in Queretaro und verstärkte damit die Verschiebung hin zu Triebwerkswerkstattbesuchen, Testfähigkeiten und Ökosystemen für schnelle Reparaturen. Die von FEMIA berichtete Branchenbeteiligung an den USMCA-Überprüfungsarbeitsgruppen 2026 verweist auf einen kurzfristigen Bedarf an compliancefähiger Lokalisierung der Lieferkette, Dokumentation und Angleichung an Arbeitsstandards, was die Nachfrage nach Beratung, digitalen Qualitätssystemen und zertifizierter Prozesskapazität schafft, um Exporteuren zu helfen, den bevorzugten Zugang aufrechtzuerhalten. Parallel dazu schafft der von Plan Mexico erklärte Vorstoß hin zu weltraumbezogenen Rahmenwerken (einschließlich eines Konzepts für ein Weltraumgesetz) und angekündigten nationalen Weltraummissionszielen eine Nische für die Montage und Testfähigkeit von Avionik und Raumfahrtelektronik, in der Mexiko frühe Aktivitäten aufweist, aber noch Fähigkeiten in den Bereichen Zertifizierung, Reinraumprozesse und exportkontrollbewusste Arbeitsabläufe aufbauen muss.

Aktuelle Branchenentwicklungen

- Juli 2026: Safran eröffnete eine neue Fabrik für elektrische Verkabelung in Chihuahua, fügte eine 10.600 Quadratmeter große Anlage hinzu und erweiterte den Standort auf mehr als 71.000 Quadratmeter. Die Erweiterung erhöht die in Mexiko ansässige Kapazität für komplexe elektrische Verbindungssysteme, die mehrere Flugzeugprogramme unterstützen, stärkt den lokalen Wertschöpfungsanteil und verkürzt die Vorlaufzeiten für nordamerikanische Lieferketten.

- Juni 2026: Safran eröffnete eine neue Wartungswerkstatt in Queretaro, die den CFM LEAP-Triebwerken gewidmet ist, als Teil des Aufbaus seines MRO-Zentrums in Amerika. Die Anlage stärkt die inländische Nachmarktfähigkeit für Triebwerke und unterstützt höherwertige Werkstattbesuchsaktivitäten, die Mexiko enger an die Wartungszyklen von Fluggesellschaften und Leasinggebern binden.

- November 2024: Safran kündigte eine Erweiterung der Triebwerksproduktionskapazität in Queretaro als Teil der Stärkung seiner Präsenz in Mexiko an. Das Kapazitätsupgrade unterstützt einen erhöhten Durchsatz für antriebsbezogene Fertigungsarbeiten und stärkt die Rolle von Queretaro als zentraler Cluster für Fähigkeiten bei Triebwerkskomponenten und Industrieprozessen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der mexikanische Luft- und Raumfahrtmarkt als der in Mexiko generierte Wert aus der Luft- und Raumfahrtfertigung und damit verbundenen Dienstleistungen definiert, die Flugzeug- und Raumfahrtsysteme unterstützen, einschließlich Engineering- und Designarbeiten sowie MRO-Aktivitäten im Zusammenhang mit Luft- und Raumfahrtplattformen.

Ausschlüsse des Umfangs: Wir schließen rein militärische Betriebsausgaben aus, die nicht mit Ausrüstungsfertigung oder Lebenszyklusdienstleistungen verbunden sind, und wir schließen auch Ticketumsätze von Passagierfluggesellschaften und Flughafenbetrieb aus.

Übersicht der Segmentierung

- Nach Branche

- Fertigung

- Ingenieurwesen und Design

- Wartung, Reparatur und Überholung (MRO)

- Nach Plattformtyp

- Starrflügler

- Kommerzielle Luftfahrt

- Schmalrumpfflugzeuge

- Breitrumpfflugzeuge

- Regionalverkehrsflugzeuge

- Geschäfts- und Allgemeine Luftfahrt

- Geschäftsreiseflugzeuge

- Leichtflugzeuge

- Militärluftfahrt

- Kampfflugzeuge

- Transportflugzeuge

- Spezialauftragsluffahrzeuge

- Kommerzielle Luftfahrt

- Drehflügler

- Kommerzielle Hubschrauber

- Militärische Hubschrauber

- Raumfahrt

- Satelliten

- Trägerraketen

- Starrflügler

- Nach Komponente

- Aerostrukturen und Rumpf

- Triebwerkskomponenten

- Avionik und Raumfahrtelektronik

- Innenausstattung

- Fahrwerk

- Sonstige

- Nach Endnutzer

- Kommerziell

- Militär

Datenquellen, Marktdimensionierung und Validierung

Desk-Recherche

Die Desk-Recherche wurde verwendet, um die Ausgangsstruktur des Marktes festzulegen und praktische Indikatoren auszuwählen, die jährlich überprüft werden können. Wir verwendeten öffentliche Quellen wie mexikanische Handels- und Zollstatistiken, den Länderleitfaden der International Trade Administration und offizielle Statistikbehörden für Volkswirtschaftliche Gesamtrechnungen und Reihen zur Industrieproduktion. Wir stützten uns außerdem auf Zeitreihen der Zentralbank zu Wechselkursen und Inflation für Währungs- und Zeitanpassungen.

Für den Kontext der Luftfahrt und Verteidigung überprüften wir Veröffentlichungen und Datensätze von Organisationen wie ICAO, IATA und SIPRI, und wir bezogen begutachtete Fachartikel zu Luft- und Raumfahrt-Lieferketten und Fertigungsclustern ein. Anschließend haben wir diese Grundlage mit Unternehmensberichten und Investorenpräsentationen von Betreibern mit Mexiko-Engagement abgeglichen, ergänzt durch offizielle Ankündigungen und seriöse Presseberichterstattung zu Werkserweiterungen und neuen Programmen.

Bei Bedarf wurden abonnierte Tools für Unternehmensfinanzdaten und -informationen, Flugzeug- und Triebwerksflottendetails, Patentrecherchen und Sendungsprüfungen für Import und Export verwendet. Die oben aufgeführten Quellen sind nur illustrativ, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, welcher Anteil der mexikanischen Luft- und Raumfahrtaktivität als Fertigung, Engineering und Design sowie MRO erfasst wird, und anschließend die Preis- und Volumenannahmen hinter jedem Strom einem Stresstest zu unterziehen. Wir sprachen mit einer Mischung aus Rollen auf OEM- und Zuliefererseite, Teilnehmern aus MRO- und Engineering-Dienstleistungen sowie nachfrageseitigen Experten mit Bezug zur kommerziellen und militärischen Luftfahrt, mit Abdeckung der wichtigsten mexikanischen Luft- und Raumfahrtcluster sowie externer Käufer, die die Produktion in Mexiko beeinflussen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 15% | |

| Mid-Tier: 42% | Funktions-/Bereichsleiter: 32% | |

| Kleinere Akteure: 19% | Manager: 53% |

Marktdimensionierung und Prognose

Die Dimensionierung begann mit einem Top-Down-Aufbau, bei dem Produktions- und Handelsdaten den mexikanischen Wertschöpfungspool der Luft- und Raumfahrt rekonstruieren, der dann anhand in Interviews validierter Anteile auf Fertigung, Engineering und Design sowie MRO verteilt wird. Die Summen wurden anschließend durch selektive Bottom-Up-Näherungen überprüft, bei denen ausgewählte Anlagen und Programme in Volumenindikatoren und durchschnittlichen Wert pro Einheit übersetzt wurden, um die endgültigen Zahlen realistisch zu halten.

Zu den wichtigsten im Modell verwendeten Inputs gehören Trends bei Luft- und Raumfahrtexporten und -importen, das Tempo der Flugzeugauslieferungen und Nachmarktzyklen, die MRO antreiben, der Mix aus kommerzieller und militärischer Nachfrage, Kapazitätserweiterungen in der Fertigung in wichtigen Clustern und der zeitliche Ablauf der USD-zu-MXN-Umrechnung für berichtete Werte. Für die Prognose verwendeten wir eine Szenarioanalyse, gestützt durch Expertenkonsens, da die kurzfristige Produktion von Programmhochläufen, Lieferkettenbeschränkungen und der durch den Luftverkehr getriebenen Flottennutzung abhängt. Wo Bottom-Up-Referenzen Lücken aufwiesen, wurden Annahmen anhand vergleichbarer Anlagentypen und Bandbreiten der Dienstleistungsintensität ergänzt, gefolgt von einer weiteren Überprüfung mit Interview-Feedback.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, sodass sich die endgültigen Summen nicht allein aufgrund einer geänderten Eingabe verschieben. Die Modellergebnisse wurden mit unabhängigen Signalen wie Luft- und Raumfahrt-Handelswerten, bekannten Kapazitätserweiterungen und MRO-Aktivitätstrends verglichen, und jede große Abweichung wurde überprüft und mit einer klar dokumentierten Begründung korrigiert. Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, und Befragte werden erneut kontaktiert, wenn eine große Diskrepanz auftritt oder wenn neue politische oder programmbezogene Nachrichten die Annahmen verändern.

Der Bericht wird jährlich aktualisiert, und wir führen auch Zwischenaktualisierungen durch, wenn wesentliche Ereignisse wie die Eröffnung eines großen Werks, eine starke Wechselkursbewegung oder eine Verschiebung der Verteidigungsbeschaffungspläne eintreten. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang über die wichtigsten Datenreihen durch, damit die Kunden die aktuellste Sicht erhalten.

Marktgröße des mexikanischen Luft- und Raumfahrtmarktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die mexikanische Luft- und Raumfahrt stimmen nicht immer überein, selbst wenn dieselben Jahre zitiert werden, da Gruppen oft unterschiedliche Umsatzpools mischen und Handelsströme unterschiedlich behandeln. Unterschiede entstehen auch dadurch, wie schnell die Preise über den Prognosezeitraum steigen dürfen und ob das Modell nach neuen Export- und Programmankündigungen aktualisiert wird.

Die Hauptlücke ergibt sich aus dem Umfang dessen, was als mexikanische Luft- und Raumfahrtproduktion im Gegensatz zu breiterer Luftfahrtaktivität gezählt wird. Mordor Intelligence erfasst Fertigung, Engineering und Design sowie MRO im Zusammenhang mit Luft- und Raumfahrtplattformen und vermeidet die Einbeziehung von Fluggesellschaftsbetrieb oder Flughafendienstleistungen, die die Summen aufblähen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,30 Mrd. USD (2025) | |

| Staatlicher Handelsbericht A | 10,70 Mrd. USD (2024) | Verwendet Luft- und Raumfahrtexporte als Hauptwert, was die Größe der heimischen Industrie überschätzen kann, da lokale For-Local-Aktivitäten ausgeschlossen und Preiseffekte mit Volumenverschiebungen vermischt werden. |

| Marktverlag B | 11,73 Mrd. USD (2024) | Wendet eine breitere Definition an, die weltraum- und verteidigungsnahe Systeme mit begrenzter Sichtbarkeit auf die reine mexikanische Wertschöpfung vermischen kann, und geht möglicherweise von schnelleren Preis- und Kapazitätshochläufen über den Prognosezeitraum aus. |

Die Spanne erklärt sich größtenteils dadurch, ob eine Zahl aus Exportsummen, einem breiten Luft- und Raumfahrt-Dachbegriff oder einem mexikanischen Wertschöpfungsmarktmodell aufgebaut ist. Indem wir die Dimensionierung an beobachtbaren Handels- und Produktionssignalen verankern und die Aufteilungsanteile anschließend mit Interviews überprüfen, halten wir die Schätzung nachvollziehbar an klaren Treibern und leichter reproduzierbar, wenn sich die Eingaben ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Luft- und Raumfahrtmarkt im Jahr 2026 und welche CAGR wird bis 2031 erwartet?

Die Größe des mexikanischen Luft- und Raumfahrtmarkts beträgt im Jahr 2026 8,88 Milliarden USD und wird voraussichtlich mit einer CAGR von 6,94 % wachsen und bis 2031 12,41 Milliarden USD erreichen.

Welches Segment wächst am schnellsten?

Wartung, Reparatur und Überholung verzeichnet das höchste Wachstum mit jährlich 8,27 % bis 2031.

Wo befinden sich die wichtigsten Luft- und Raumfahrtcluster?

Fünf Regionen dominieren: Querétaro, Sonora, Chihuahua, Nuevo León und Baja California zusammen machen 95 % der nationalen Produktion und Beschäftigung aus.

Welche Rolle spielt das USMCA für das Branchenwachstum?

Die USMCA-Ursprungsregeln erhöhen die regionalen Inhaltschwellen und veranlassen OEMs, die Komponentenbeschaffung nach Mexiko zu verlagern, und sichern einen Kostenvorteil gegenüber Offshore-Zulieferern.

Welchen Nutzen bringt der FAA-Kategorie-1-Status mexikanischen Unternehmen?

Kategorie 1 ermöglicht es mexikanischen Fluggesellschaften, neue US-Strecken zu eröffnen, und erlaubt inländischen MRO-Betrieben, in den USA registrierte Luftfahrzeuge zu warten, was die Aftermarket-Möglichkeiten erweitert.

Bei welchen Komponenten ist die stärkste Nachfragesteigerung zu verzeichnen?

Triebwerkskomponenten werden voraussichtlich mit einer CAGR von 7,56 % wachsen, begünstigt durch neue Überholungszentren und höhere Werkstattbesuchsvolumina für LEAP- und CFM56-Triebwerke.

Seite zuletzt aktualisiert am: