Größe und Marktanteil des US-amerikanischen Militärluftfahrtmarkts

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 24.8 Milliarden US-Dollar |

| Marktgröße (2030) | 31.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.79% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Militärluftfahrtmarkts durch Mordor Intelligence

Die Größe des US-amerikanischen Militärluftfahrtmarkts wird im Jahr 2025 auf 24,8 Milliarden USD geschätzt und soll bis 2030 auf 31,34 Milliarden USD anwachsen, mit einer CAGR von 4,79 % während des Prognosezeitraums (2025–2030).

Die US-amerikanische Militärluftfahrtlandschaft wird grundlegend durch den sich intensivierenden technologischen Wettbewerb mit China geprägt, was zu einem verstärkten Fokus auf Forschung und Entwicklung von Zukunftstechnologien für künftige Kriegsführungsfähigkeiten führt. Die Vereinigten Staaten behaupten ihre Position als dominierende Kraft bei den weltweiten Verteidigungsausgaben und machten 2022 39 % der weltweiten Militärausgaben aus, mit einem Gesamtverteidigungshaushalt von 877 Milliarden USD. Diese erhebliche Investition spiegelt das Engagement der Nation wider, die militärische Überlegenheit durch fortschrittliche Militärluftfahrtfähigkeiten aufrechtzuerhalten. Der Haushaltsantrag des Luftwaffenministeriums für das Haushaltsjahr 2023 belief sich auf rund 194,0 Milliarden USD und verdeutlicht die Priorität der Regierung bei der Modernisierung der Luftstreitkräfte und dem technologischen Fortschritt.

Der US-amerikanische Militärluftfahrtsektor durchläuft eine bedeutende Transformation durch umfassende Flottenmodernisierungsinitiativen. Stand Dezember 2022 verfügten die Vereinigten Staaten über die weltweit größte Militärflugzeugflotte mit rund 13.300 einsatzbereiten Flugzeugen. Die Flottenzusammensetzung spiegelt eine vielfältige Mischung an Fähigkeiten wider, wobei Kampfflugzeuge wie Hubschrauber 42 % der Gesamtflotte ausmachen, gefolgt von Jagdflugzeugen und Trainingsflugzeugen. Diese umfangreiche Flotte wird durch die gezielte Ausmusterung veralteter Plattformen und die Einführung von Flugzeugen der nächsten Generation strategisch aktualisiert, um die operative Effektivität und technologische Überlegenheit zu erhalten.

Große Beschaffungsprogramme treiben erhebliche Branchenaktivitäten an, wobei bedeutende Verträge zur Verbesserung verschiedener Militärluftfahrtfähigkeiten vergeben werden. Im März 2023 sicherte sich Boeing einen bemerkenswerten Vier-Jahres-Vertrag über 1,95 Milliarden USD zur Produktion neuer AH-64E Apache Guardian Angriffshubschrauber für die US-Armee, was das anhaltende Engagement zur Modernisierung der Drehflüglerfähigkeiten verdeutlicht. Die Branche erlebt einen Anstieg strategischer Verträge mit Fokus auf die Entwicklung und Lieferung von Flugzeugen der nächsten Generation, wobei die Hersteller daran arbeiten, erhebliche Auftragsrückstände zu erfüllen, einschließlich ausstehender Lieferungen von 1.943 F-35-Flugzeugen während des Prognosezeitraums.

Die Marktstruktur ist durch eine hohe Konsolidierung unter den wichtigsten Akteuren gekennzeichnet, wobei große Auftragnehmer wie Lockheed Martin Corporation, Boeing und Textron Aviation Inc. die Landschaft dominieren. Diese Branchenführer sind aktiv in strategische Initiativen eingebunden, um ihre Marktpositionen durch Innovation und Produktentwicklung zu stärken. Der Fokus hat sich auf die Entwicklung fortschrittlicher Fähigkeiten in Bereichen wie Tarnkappentechnologie, Präzisionswaffensysteme und integrierte Avionik verlagert, was die sich wandelnden Anforderungen der modernen Luftkriegsführung widerspiegelt. Diese Branchenkonzentration hat ein Umfeld des Wettbewerbsinnovation gefördert, das technologischen Fortschritt und Verbesserungen der betrieblichen Effizienz im gesamten militärischen Luft- und Raumfahrtsektor vorantreibt.

Trends und Erkenntnisse im US-amerikanischen Militärluftfahrtmarkt

Der Anstieg der Verteidigungsausgaben ist auf die verschiedenen geopolitischen Bedrohungen zurückzuführen, mit denen die USA konfrontiert sind

- Im Jahr 2022 entfielen auf die USA 39 % der weltweiten Verteidigungsausgaben, die sich 2022 um 877 Milliarden USD bzw. 0,7 % erhöhten. Im Jahr 2022 veröffentlichten die USA den Haushalt des Luftwaffenministeriums, der für das Haushaltsjahr 2023 einen Haushaltsantrag von rund 194,0 Milliarden USD vorsah, eine Erhöhung um 20,2 Milliarden USD bzw. 11,7 % gegenüber dem Antrag für das Haushaltsjahr 2022. Das US-Verteidigungsministerium schlug für das Haushaltsjahr 2023 Beschaffungsmittel in Höhe von 276,0 Milliarden USD vor (Beschaffung sowie Forschung, Entwicklung, Test und Evaluierung (RDT&E)), bestehend aus 145,9 Milliarden USD für die Beschaffung und 130,1 Milliarden USD für RDT&E. Die im Haushalt beantragten Mittel stellen einen ausgewogenen Portfolioansatz zur Umsetzung der Empfehlungen der Nationalen Verteidigungsstrategie dar.

- Von den 276 Milliarden USD im Antrag werden 56,5 Milliarden USD (16,8 Milliarden USD für RDT&E und 39,6 Milliarden USD für die Beschaffung) zur Finanzierung von Flugzeugen und verwandten Systemen verwendet, einschließlich Mitteln für Flugzeug-F&E, Flugzeugbeschaffung, Erstausstattung mit Ersatzteilen und Flugzeugunterstützungsausrüstung. Das teuerste einzelne Verteidigungsprogramm, der Jagdflugzeug der fünften Generation F-35 Joint Strike Fighter (JSF), hat Anträge in Höhe von 11,0 Milliarden USD für 61 Flugzeuge für die Marine (F-35C), das Marinekorps (F-35B & C) und die Luftwaffe (F-35A). Die Mittel für das Haushaltsjahr 2023 umfassten auch den Kauf von 24 F-15EX, 79 Logistik- und Unterstützungsflugzeugen, 119 Drehflüglern und 12 UAV/UAS.

- Der Haushaltsantrag der US-Armee für das Haushaltsjahr 2022 betrug 173 Milliarden USD, der der Marine 212 Milliarden USD und der der Luftwaffe 213 Milliarden USD. Die Kategorie Flugzeuge und verwandte Systeme umfasst folgende Untergruppen: Kampfflugzeuge (23,0 Milliarden USD), Transportflugzeuge (5,0 Milliarden USD), Unterstützungsflugzeuge (1,6 Milliarden USD), wobei der verbleibende Haushalt für unbemannte Luftfahrtsysteme, Flugzeugunterstützung, Technologieentwicklung und Flugzeugmodifikationen vorgesehen ist.

Flottenmodernisierung und wachsende moderne Kriegsführung sind die treibenden Faktoren für die Verbesserung der aktiven Flotte des Landes

- Die US-Luftwaffe (USAF) entwickelt und beschafft weiterhin Flugzeuge der nächsten Generation, um den Anforderungen der modernen Kriegsführung gerecht zu werden. Die Einführung neuer Flugzeuge hat den Anstieg des Flottenalters verlangsamt. Die US-Luftwaffe kauft nicht genügend neue Flugzeuge, um ihre Streitkräftestruktur in ihrer aktuellen Größe aufrechtzuerhalten. Ein weiterer Rückgang der Flottengröße ist in der Zukunft wahrscheinlich. Das Durchschnittsalter einiger Flugzeuge ist hoch: 45 Jahre bei Bombern, 49 Jahre bei Tankflugzeugen, 32 Jahre bei Hubschraubern, 32 Jahre bei Trainingsflugzeugen und 29 Jahre bei Jagd- und Angriffsflugzeugen. Die Marine und die Armee stehen ebenfalls vor Herausforderungen durch alternde Flugzeuge und die Aufrechterhaltung ihrer Flotten. Die Luftwaffe befindet sich jedoch in Bezug auf die Alterung und die langsame Beschaffung von Ersatzflugzeugen in einer weitaus schlechteren Lage. Stand Dezember 2022 verfügten die Vereinigten Staaten über die weltweit größte Militärflugzeugflotte mit insgesamt 13.300 einsatzbereiten Flugzeugen. Ein erheblicher Teil dieser Flotte besteht aus Kampfhubschraubern (42 %) und Kampfflugzeugen (21 %). Im Gegensatz dazu machen Trainingsflugzeuge und -hubschrauber 20 % aus, während Transportflugzeuge nur 7 % ausmachen. Tankflugzeuge und Flugzeuge für Sondermissionen repräsentieren jeweils 5 % der Flotte.

- Für das Haushaltsjahr 2023 beantragte die US-Luftwaffe beim Kongress die Genehmigung zur Ausmusterung von bis zu 150 Flugzeugen, darunter 21 A-10, 33 F-22, 8 E-8, 15 E-3 Sentries, 10 C-130H Hercules, 50 T-1 Jayhawks und 13 KC-135 Tankflugzeuge. Die USAF reduzierte auch ihre F-35A-Käufe, um Mittel für die Entwicklung der Luftüberlegenheit der nächsten Generation (NGAD) freizusetzen und die F-15EX einzuführen. Die USAF plant, 2023 33 F-35A zu kaufen, weniger als die 48, die der Dienst für das Haushaltsjahr 2022 beantragt hatte. Angesichts der dynamischen Natur der modernen Kriegsführung strebt die Vereinigten Staaten an, eine kleinere Flotte effektiver Flugzeuge zu unterhalten, was die Gesamtflottengröße während des Prognosezeitraums erheblich reduzieren könnte.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Es wird erwartet, dass das BIP-Wachstum des Landes durch die zunehmende wirtschaftliche Stabilität unterstützt wird

Segmentanalyse: Nach Unterflugzeugtyp

Segment der Starrflügler im US-amerikanischen Militärluftfahrtmarkt

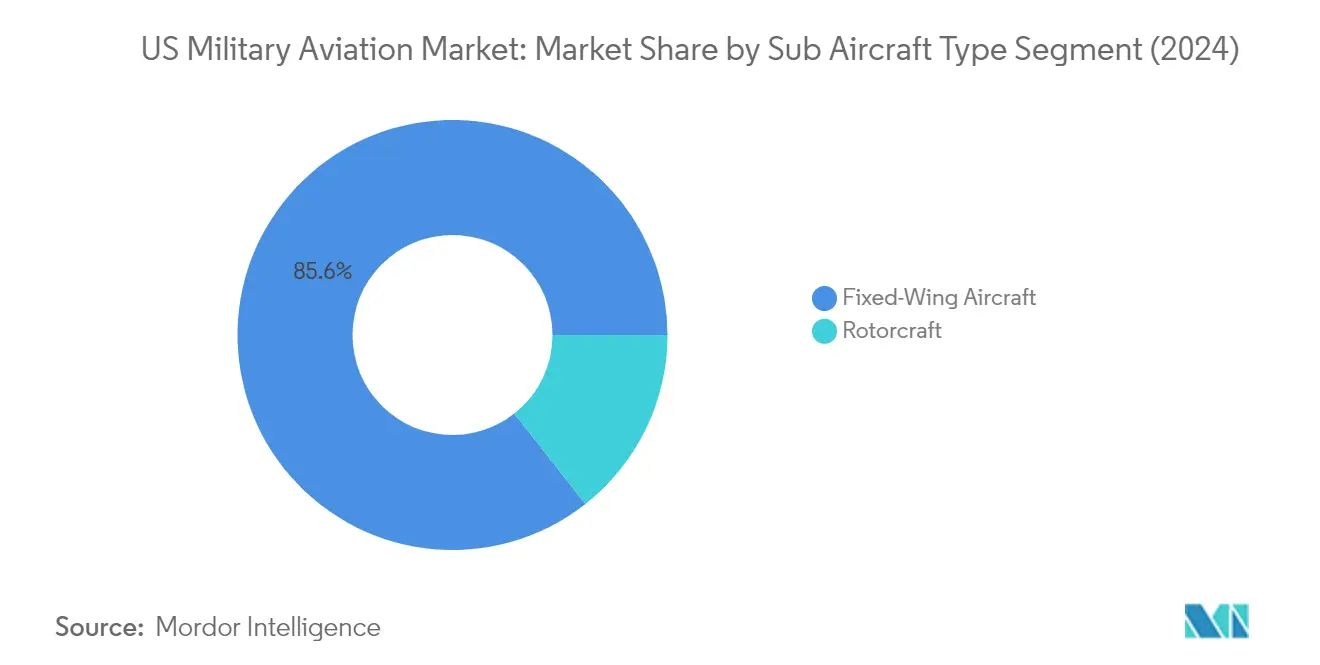

Das Militärflugzeugsegment, das von Starrflüglern dominiert wird, macht im Jahr 2024 rund 86 % des gesamten Marktwerts aus. Dieser erhebliche Marktanteil wird in erster Linie durch die hochwertige Beschaffung fortschrittlicher Jagdflugzeuge wie der F-35 und F-15EX angetrieben. Die Dominanz des Segments wird durch den Fokus des US-Militärs auf die Aufrechterhaltung der Luftüberlegenheit durch die Beschaffung hochentwickelter Mehrzweckflugzeuge, militärischer Trainingsflugzeuge und militärischer Transportflugzeuge weiter gestärkt. Die laufenden Modernisierungsinitiativen der US-Luftwaffe und der Marine, einschließlich der Beschaffung von Jagdflugzeugen der nächsten Generation und strategischen Transportflugzeugen, stärken weiterhin die führende Position des Segments im Markt.

Segment der Starrflügler im US-amerikanischen Militärluftfahrtmarkt

Das Segment der Starrflügler wird voraussichtlich auch das am schnellsten wachsende Segment im US-amerikanischen Militärflugzeugmarkt sein, mit einer erwarteten Wachstumsrate von rund 7 % im Zeitraum 2024–2029. Dieses Wachstum wird in erster Linie durch steigende Investitionen in fortschrittliche Kampffähigkeiten und laufende Flottenmodernisierungsprogramme angetrieben. Die Expansion des Segments wird durch bedeutende Beschaffungspläne für Flugzeuge der nächsten Generation unterstützt, darunter Mehrzweckjagdflugzeuge, strategische Transportflugzeuge und fortschrittliche Trainingsflugzeuge. Der Fokus des US-Militärs auf die Verbesserung seiner Luftkriegsführungsfähigkeiten durch die Integration fortschrittlicher Technologien und den Ersatz alternder Flugzeugflotten wird voraussichtlich diesen Wachstumsimpuls während des gesamten Prognosezeitraums aufrechterhalten.

Verbleibende Segmente im Unterflugzeugtyp

Das Drehflüglersegment spielt, obwohl es einen kleineren Marktanteil hat, eine entscheidende Rolle im US-amerikanischen Militärluftfahrtmarkt, indem es wesentliche Fähigkeiten für verschiedene Militäreinsätze bereitstellt. Dieses Segment umfasst Mehrzweckhubschrauber, Transporthubschrauber und andere spezialisierte Drehflügler, die für Aufgaben wie Truppentransport, Kampfunterstützung, Such- und Rettungsoperationen sowie maritime Überwachung unerlässlich sind. Die Bedeutung des Segments wird durch laufende Modernisierungsprogramme für Militärhubschrauberflotten und die Entwicklung von Kampfhubschrauberplattformen der nächsten Generation zur Verbesserung der taktischen Mobilität und Kampfeffektivität unterstrichen.

Wettbewerbslandschaft

Führende Unternehmen im US-amerikanischen Militärluftfahrtmarkt

Der US-amerikanische Militärluftfahrtmarkt ist durch kontinuierliche Innovation und strategische Entwicklungen unter den wichtigsten Akteuren wie Lockheed Martin, Boeing, Textron, Northrop Grumman, Airbus und Leonardo gekennzeichnet. Unternehmen konzentrieren sich auf die Entwicklung von Kampfflugzeugen der nächsten Generation mit fortschrittlichen Fähigkeiten in den Bereichen Tarnkappentechnologie, Präzisionswaffen und elektronische Kriegsführungssysteme. Produktinnovation bleibt zentral für die Wettbewerbsstrategie, wobei Hersteller stark in Forschung und Entwicklung von Mehrzweckflugzeugen, fortschrittlichen Trainingsflugzeugen und Kampfhubschraubern investieren. Operative Agilität wird durch die Modernisierung von Produktionsanlagen und die Einführung digitaler Fertigungstechnologien demonstriert. Strategische Partnerschaften und Kooperationen, insbesondere in Bereichen wie gemeinsame Entwicklungsprogramme und Technologieaustauschvereinbarungen, sind zunehmend verbreitet. Unternehmen erweitern auch ihr Dienstleistungsangebot um Militärflugzeugwartung, Aufrüstungen und Trainingsunterstützung und schaffen damit umfassende Lösungspakete für Militärkunden.

Konsolidierter Markt mit starken inländischen Akteuren

Der US-amerikanische Militärflugzeugmarkt weist eine stark konsolidierte Struktur auf, die von großen inländischen Verteidigungsunternehmen mit etablierten Beziehungen zum Verteidigungsministerium dominiert wird. Diese Unternehmen verfügen über umfangreiche Fertigungskapazitäten, proprietäre Technologien und ein tiefes Verständnis der militärischen Anforderungen. Der Markt ist durch hohe Eintrittsbarrieren aufgrund erheblicher Kapitalanforderungen, komplexer Zertifizierungsprozesse und der Notwendigkeit spezialisierter technologischer Expertise gekennzeichnet. Führende Akteure haben ihre Positionen durch jahrzehntelange Erfahrung in der Entwicklung von Militärflugzeugen, etablierte Lieferketten und starke Forschungs- und Entwicklungskapazitäten gestärkt. Die Präsenz ausländischer Hersteller ist begrenzt, wobei Unternehmen wie Airbus und Leonardo hauptsächlich über ihre US-amerikanischen Tochtergesellschaften oder Gemeinschaftsunternehmen mit lokalen Partnern tätig sind.

Fusions- und Übernahmeaktivitäten im Sektor sind eher strategischer als transformativer Natur und konzentrieren sich auf die Verbesserung von Fähigkeiten und den Technologieerwerb. Unternehmen neigen eher dazu, strategische Partnerschaften und Gemeinschaftsunternehmen zu bilden, um Entwicklungskosten und -risiken zu teilen, anstatt vollständige Übernahmen anzustreben. Die Marktstruktur fördert langfristige Beziehungen zwischen Herstellern und dem Militär, wobei Unternehmen häufig als Hauptauftragnehmer für große Flugzeugprogramme über mehrere Jahrzehnte fungieren. Dies hat zu einer stabilen Wettbewerbslandschaft geführt, in der etablierte Akteure ihre Marktpositionen durch kontinuierliche Innovation und exzellente Programmausführung behaupten.

Innovation und Anpassungsfähigkeit treiben den zukünftigen Erfolg voran

Der Erfolg im US-amerikanischen Verteidigungsluft- und Raumfahrtmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig Kosten und Programmrisiken effektiv zu managen. Etablierte Hersteller müssen weiterhin in Technologien der nächsten Generation investieren und gleichzeitig eine effiziente Produktion aktueller Flugzeugplattformen aufrechterhalten. Die Fähigkeit, aufkommende Technologien wie künstliche Intelligenz, autonome Systeme und fortschrittliche Materialien in Flugzeugdesigns zu integrieren, wird entscheidend für die Aufrechterhaltung eines Wettbewerbsvorteils sein. Unternehmen müssen Agilität bei der Reaktion auf sich wandelnde militärische Anforderungen und potenzielle Verschiebungen in den Verteidigungsprioritäten demonstrieren. Der Aufbau und die Pflege starker Beziehungen zu wichtigen Interessengruppen, einschließlich militärischer Entscheidungsträger, Forschungseinrichtungen und Lieferkettenpartnern, bleibt für den langfristigen Erfolg unerlässlich.

Für Wettbewerber, die Marktanteile gewinnen möchten, bietet die Konzentration auf spezialisierte Fähigkeiten oder Nischenmarktsegmente den vielversprechendsten Weg nach vorne. Dies könnte die Entwicklung innovativer Lösungen für spezifische Missionsanforderungen oder das Angebot kosteneffektiver Alternativen zu bestehenden Plattformen umfassen. Der Erfolg erfordert erhebliche Investitionen in Forschung und Entwicklung sowie die Fähigkeit, komplexe regulatorische Anforderungen und Zertifizierungsprozesse zu navigieren. Unternehmen müssen auch potenzielle Auswirkungen sich ändernder Verteidigungsprioritäten, Haushaltsbeschränkungen und sich entwickelnder internationaler Beziehungen auf Programmchancen berücksichtigen. Der Aufbau starker Partnerschaften mit etablierten Akteuren oder spezialisierten Technologieanbietern kann neueren Marktteilnehmern helfen, Markteintrittsbarrieren zu überwinden und Glaubwürdigkeit bei Militärkunden aufzubauen.

Branchenführer im US-amerikanischen Militärluftfahrtmarkt

Airbus SE

Lockheed Martin Corporation

Northrop Grumman Corporation

Textron Inc.

The Boeing Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2023: Das US-Außenministerium genehmigte einen potenziellen Verkauf von CH-47 Chinook Hubschraubern, Triebwerken und Ausrüstung im Wert von 8,5 Milliarden USD an Deutschland.

- März 2023: Boeing erhielt einen Auftrag der US-Regierung zur Herstellung von 184 AH-64E Apache Angriffshubschraubern für das US-Militär und internationale Kunden. Die US-Regierung kündigte 1,95 Millionen USD an und gab an, dass der Hubschrauber im Rahmen des paramilitärischen Prozesses des Auslandsdienstes (FMS) der US-Regierung an das US-Militär und ausländische Käufer – insbesondere Australien und Ägypten – geliefert wird. Die Vertragserfüllung wird bis Ende 2027 erwartet.

- Februar 2023: Boeing erhielt einen Auftrag der US-Luftwaffe für E-7 Luftgestützte Frühwarn- und Kontrollflugzeuge.

Berichtsumfang des US-amerikanischen Militärluftfahrtmarkts

Starrflügler und Drehflügler sind als Segmente nach Unterflugzeugtyp abgedeckt.| Starrflügler | Mehrzweckflugzeug |

| Trainingsflugzeug | |

| Transportflugzeug | |

| Sonstige | |

| Drehflügler | Mehrzweckhubschrauber |

| Transporthubschrauber | |

| Sonstige |

| Unterflugzeugtyp | Starrflügler | Mehrzweckflugzeug |

| Trainingsflugzeug | ||

| Transportflugzeug | ||

| Sonstige | ||

| Drehflügler | Mehrzweckhubschrauber | |

| Transporthubschrauber | ||

| Sonstige | ||

Marktdefinition

- Flugzeugtyp - Alle Militärflugzeuge und Drehflügler, die für verschiedene Anwendungen eingesetzt werden, sind in dieser Studie enthalten.

- Unterflugzeugtyp - Für diese Studie werden Unterflugzeugtypen wie Starrflügler und Drehflügler auf der Grundlage ihrer Anwendung berücksichtigt.

- Bauart - Mehrzweckflugzeuge, Transportflugzeuge, Trainingsflugzeuge, Bomber, Aufklärungsflugzeuge, Mehrzweckhubschrauber, Transporthubschrauber und verschiedene andere Flugzeuge und Drehflügler werden in dieser Studie berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband, eine Handelsorganisation, die sich aus Fluggesellschaften aus aller Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetreiberzeugnis (AOC) | Ein von einer nationalen Luftfahrtbehörde erteiltes Zeugnis, das die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| RPK (Einnahmepassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugstrecke mit der Streckendistanz ermittelt werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Originalausrüstungshersteller (OEM) | Ein Originalausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzplatzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitzplätze (AS) in einem Flug, wie oben definiert, mit der geflogenen Distanz multipliziert werden. |

| Abfluggewicht | Das vollbeladene Gewicht eines Luftfahrzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer luftgestützter Ausrüstung oder Systeme, im Flug und am Boden zu operieren, ohne erhebliche Gefährdung für Flugbesatzung, Bodenpersonal, Passagiere oder andere Dritte. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Design- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Festbasisoperator bietet Flugzeugbetriebsdienstleistungen wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarbetrieb und Parken an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit mehr als 1 Million USD an liquiden Finanzanlagen. |

| Sehr vermögende Privatpersonen (UHNWIs) | Sehr vermögende Privatpersonen (UHNWIs) sind Personen mit mehr als 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C) Flugzeug | Ein Luftgestütztes Warn- und Kontrollsystem (AEW&C) Flugzeug ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum zur Führung der Streitkräfte ausgestattet. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Mehrzweckkampfflugzeug (JSF) | Das Mehrzweckkampfflugzeug (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das eine breite Palette bestehender Jagd-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und früher die Türkei ersetzen soll. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, mehrzweckfähiges Jet-/Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Trainingsflugzeugdesigns abgeleitet wird und für den Einsatz in leichten Kampfoperationen konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeüberwachungsflugzeug (MPA) | Ein Seeüberwachungsflugzeug (MPA), auch als Seeaufklärungsflugzeug bekannt, ist ein Starrflügler, der für den Langstreckeneinsatz über Wasser in Seeüberwachungsrollen konzipiert ist, insbesondere für die U-Boot-Abwehr (ASW), die Schiffsbekämpfung (AShW) und Such- und Rettungsoperationen (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines gegebenen Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff für Technologie und Doktrin mit geringer Beobachtbarkeit (LO), die ein Luftfahrzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen