Marktgröße und Marktanteil für Migräne-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.02 Milliarden US-Dollar |

| Marktgröße (2031) | 9.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.75% CAGR |

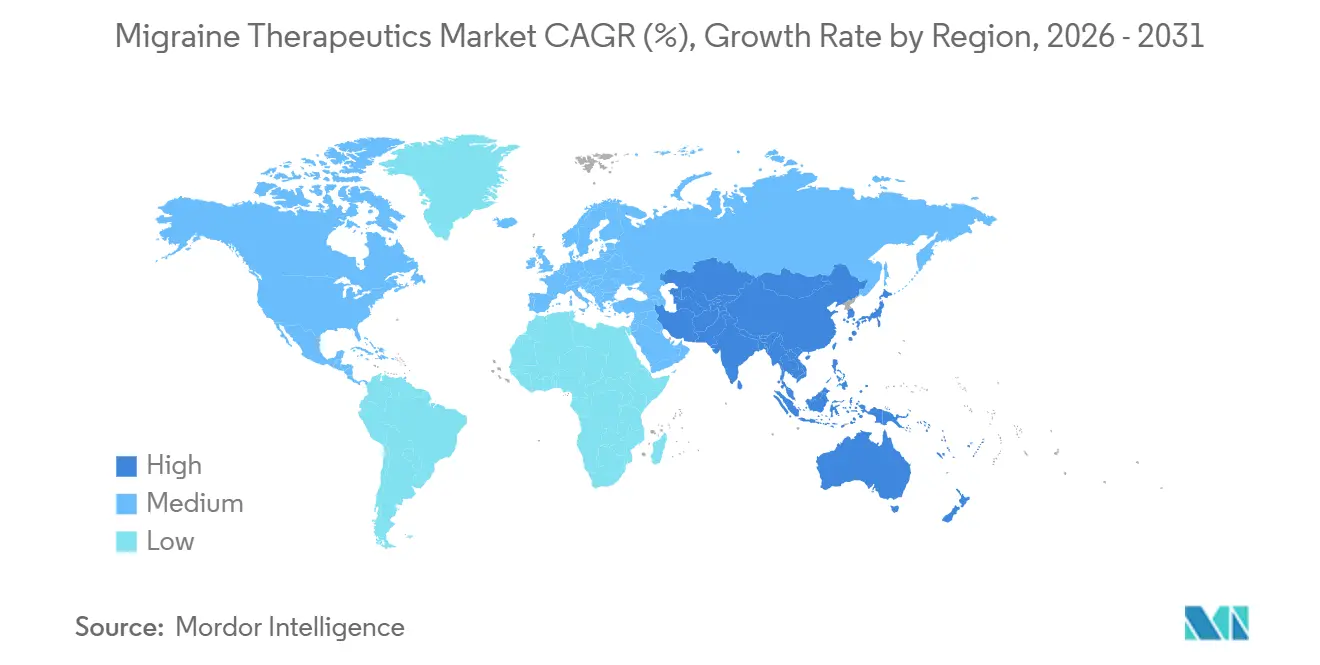

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

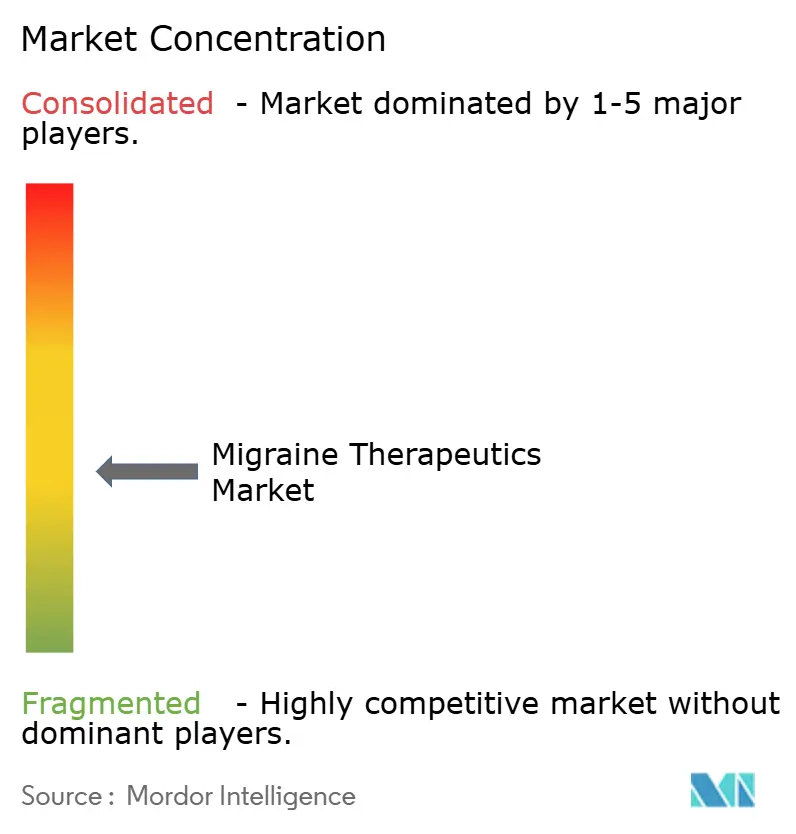

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Migräne-Therapeutika von Mordor Intelligence

Die Marktgröße für Migräne-Therapeutika wuchs von 6,58 Milliarden USD im Jahr 2025 auf 7,02 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 9,74 Milliarden USD erreichen, was einer CAGR von 6,75 % über den Zeitraum 2026–2031 entspricht. Die zunehmende Nutzung von Antikörpern gegen das Calcitonin-Gen-verwandte Peptid (CGRP), schnell wirkenden oralen Gepants und intranasalen Zavegepant-Sprays beschleunigt den Markt für Migräne-Therapeutika, während Triptane, NSAIDs und Ergotderivate weiterhin die Portfolios für die Akutversorgung verankern. Hersteller priorisieren Real-World-Adhärenz-Nachweise, pädiatrische Zulassungserweiterungen und Telemedizin-Partnerschaften als Differenzierungsmerkmale, da Kostenträger zunehmend wirtschaftliche Ergebnisse statt direkter Wirksamkeitsvergleichsstudien fordern. Teleneurologie überbrückt diagnostische Lücken im asiatisch-pazifischen Raum, wo bis zu 90 % der Migränepatienten vor 2024 unbehandelt blieben, und liefert nun leitlinienkonforme Präventivverschreibungen 22 Prozentpunkte häufiger als episodische Notaufnahmebesuche. Intranasale Verabreichungssysteme wie POD DHE bieten einen Wirkungseintritt unter 15 Minuten für Patienten, die subkutane Biologika wegen Injektionsangst abbrechen, was weltweit auf 30–40 % geschätzt wird.

Wichtigste Erkenntnisse des Berichts

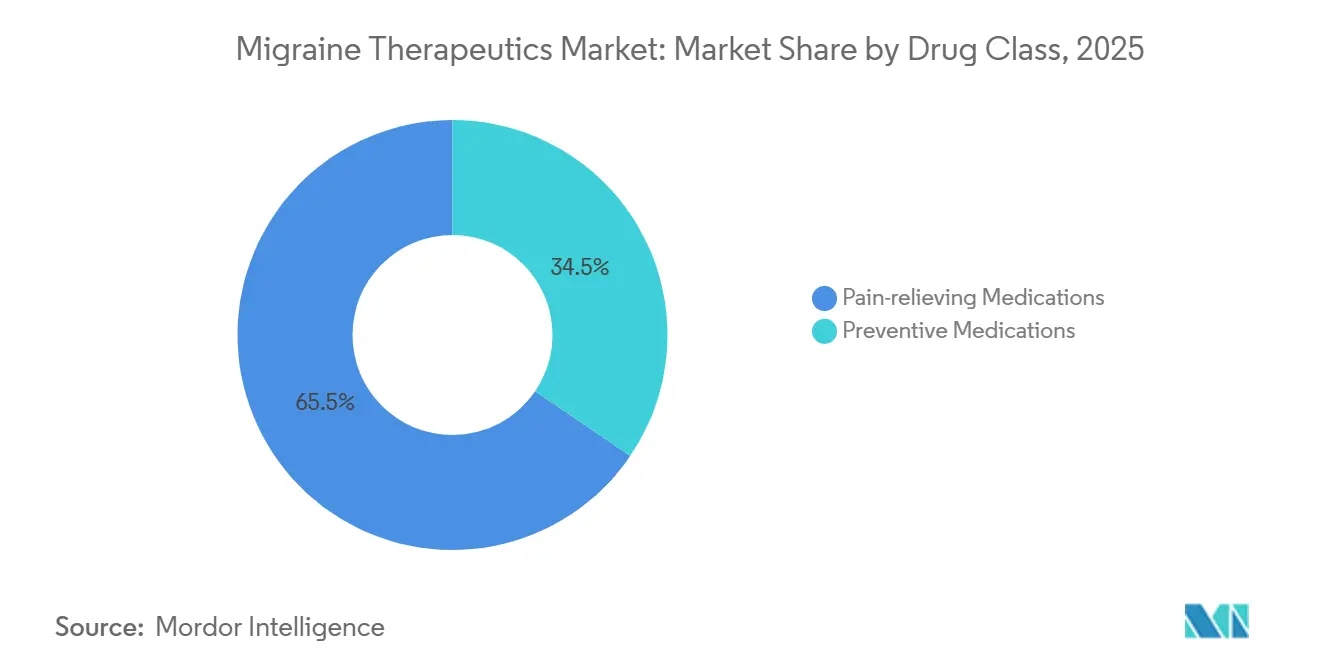

- Nach Wirkstoffklasse behielten schmerzlindernde Medikamente im Jahr 2025 einen Marktanteil von 65,55 % am Markt für Migräne-Therapeutika, während Präventivmedikamente bis 2031 voraussichtlich mit einer CAGR von 9,85 % wachsen werden.

- Nach Verabreichungsweg verzeichnete die intranasale Verabreichung zwischen 2026 und 2031 eine CAGR von 11,75 % und übertraf damit das Wachstum oraler und subkutaner Darreichungsformen.

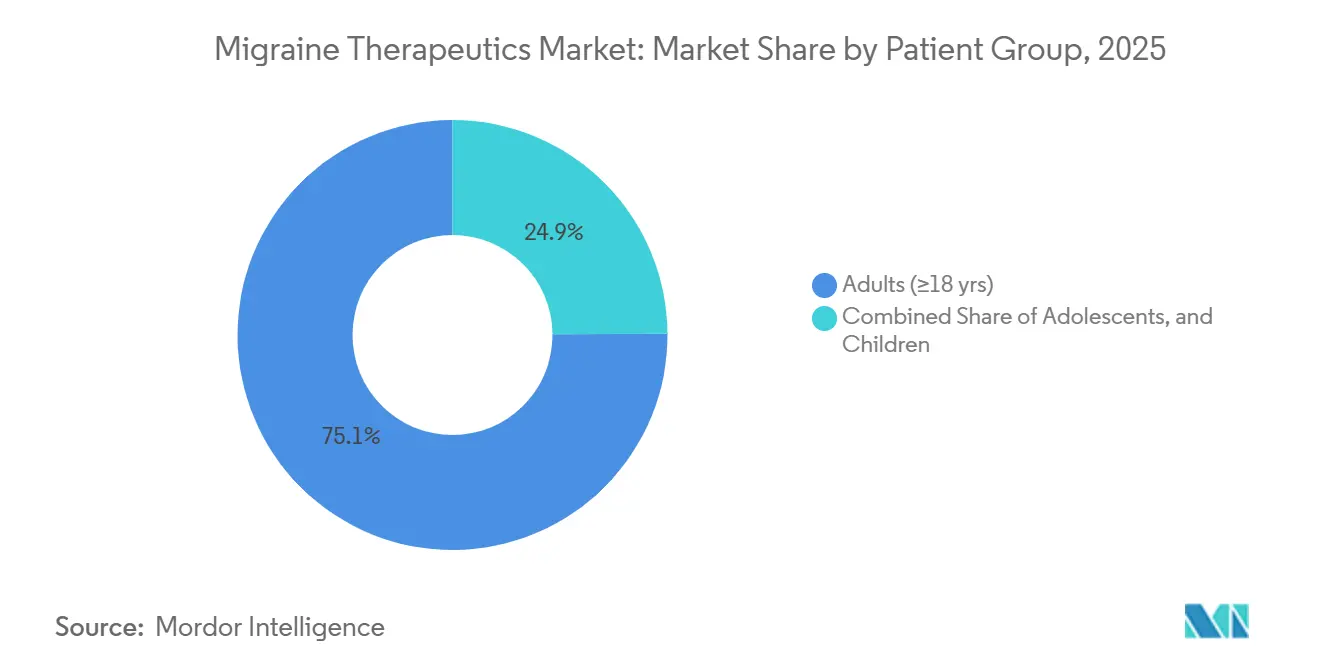

- Nach Patientengruppe verzeichneten Jugendliche von 2026 bis 2031 eine CAGR von 10,82 %, nachdem US-amerikanische und EU-Regulierungsbehörden Fremanezumab und Eptinezumab für die Altersgruppe 6–17 Jahre zugelassen hatten.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 42,55 %, während der asiatisch-pazifische Raum mit einer CAGR von 9,72 % bis 2031 das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Migräne-Therapeutika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Durchdringung von CGRP-Antikörpern in die Erstlinienprävention | +2.8% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Orale Gepants schließen die Lücke der "Triptan-Non-Responder" | +1.9% | Nordamerika, Europa, Japan | Kurzfristig (≤2 Jahre) |

| Post-pandemische Telemedizin-Nutzung beschleunigt genaue Diagnose und Verschreibung | +1.2% | Global, am stärksten im asiatisch-pazifischen Raum und Lateinamerika | Kurzfristig (≤2 Jahre) |

| Günstige Erstattung in der EU für präventive Biologika | +0.9% | Westeuropa (Vereinigtes Königreich, Frankreich, Deutschland, Spanien, Italien) | Mittelfristig (2–4 Jahre) |

| Geräte zur Ermöglichung der oberen nasalen oder POD-DHE-Verabreichung | +0.7% | Nordamerika und Europa, frühe Einführung im städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Arbeitgeberfinanzierte Migräne-Versorgungsprogramme im asiatisch-pazifischen Raum | +0.4% | Kernregion asiatisch-pazifischer Raum (Japan, China, Singapur), Ausstrahlungseffekte auf Indien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Durchdringung von CGRP-Antikörpern in die Erstlinienprävention

Das American College of Physicians erlaubte CGRP-Antikörper nach dem Versagen eines einzigen Präventivmittels in seiner Leitlinie von 2025, wodurch die mediane Zeit bis zur Biologika-Therapie für kommerziell versicherte US-amerikanische Erwachsene von 18 Monaten auf 5,7 Monate verkürzt wurde. Real-World-Daten aus dem dänischen Register zeigen eine 12-Monats-Adhärenz von 52 % für Rimegepant im Vergleich zu 31 % für Topiramat, was hauptsächlich darauf zurückzuführen ist, dass Gepants kognitive Nebenwirkungen und Gewichtszunahme vermeiden. Eptinezumabs vierteljährliches Infusionsschema zieht Patienten an, die monatliche Injektionen nicht vertragen, und erlangte innerhalb von zwei Jahren nach der Markteinführung einen US-Biologika-Anteil von 18 % und weitete sich nach der Zulassung im Oktober 2024 für die Altersgruppe 6–17 Jahre auf die Pädiatrie aus. Kostenträger akzeptieren höhere Arzneimittelkosten, da Notaufnahmeeinweisungen um 53 % und stationäre Aufenthalte um 41 % bei chronischen Migränepatienten unter CGRP-Therapie sinken, was zu jährlichen Nettoeinsparungen von 4.200 USD pro Mitglied führt. Metaanalysen positionieren Erenumab und Fremanezumab als Flunarizin oder Valproat überlegen, indem sie die monatlichen Migränetage um 2,4–3,1 gegenüber 1,6–2,0 reduzieren, was die Priorisierung in Arzneimittellisten vorantreibt.

Orale Gepants schließen die Lücke der "Triptan-Non-Responder"

Etwa 30–40 % der Migränepatienten profitieren kaum von Triptanen aufgrund unzureichender Wirksamkeit oder kardiovaskulärer Kontraindikationen, was Spielraum für orale Gepants schafft, die CGRP-Rezeptoren ohne Vasokonstriktion blockieren. Die Real-World-Studie HeAD-US an 1.856 Patienten zeigte eine ähnliche Schmerzfreiheit nach zwei Stunden zwischen Gepants und Triptanen (etwa 21 %), jedoch eine um acht Punkte höhere 24-Stunden-Schmerzlinderung für Gepants, was das Risiko eines Medikamentenübergebrauchs senkt. Atogepant wurde im Dezember 2024 zum ersten oralen täglichen CGRP-Präventivmittel für chronische Migräne, das eine nadelfreie Bequemlichkeit bietet, die bei Patienten im ländlichen Raum ohne Kühlzugang Anklang findet. Zavegepant-Nasenspray erzielt bei 24 % der Patienten innerhalb von zwei Stunden Schmerzfreiheit und einen Wirkungseintritt unter 15 Minuten, was die Geschwindigkeitslücke zwischen Tabletten und Injektionen überbrückt. Rimegepants duale Zulassung für Akut- und Präventivtherapie vereinfacht die Behandlungsschemata für episodische Patienten und verbessert die Adhärenz bei schwankender Anfallshäufigkeit.

Post-pandemische Telemedizin-Nutzung beschleunigt genaue Diagnose und Verschreibung

Neurologische Telekonsultationen stiegen zwischen 2019 und 2023 um 340 % und stabilisierten sich bis 2025 bei 220 % über dem Ausgangswert, angetrieben durch Facharztmangel und die Präferenz der Patienten für häusliche Versorgung. Italienische Registerdaten zeigten, dass virtuelle Besuche in 68 % der Fälle eine leitlinienkonforme Präventivtherapie lieferten, gegenüber 46 % in Notaufnahmen, dank strukturierter Tagebücher und Phänotyp-Kategorisierung. China setzte 2024 auf politische Maßnahmen zur Erstattung von Ferneurologie, was den Zugang für 180 Millionen Migränepatienten erschloss, die zuvor selten Fachärzte aufsuchten. Tele-Verschreibung von CGRP-Therapien verkürzt die Behandlungsinitiierungszeit um 23 Tage im Vergleich zu stationären Wegen, da integrierte Apothekendienste die Vorabgenehmigung beschleunigen. Spanische Daten zeigen, dass die Adhärenz unter Tele-Nachsorge um 19 Punkte steigt, was häufigere Dosierungsoptimierungskontakte widerspiegelt.

Günstige Erstattung in der EU für präventive Biologika

NICE empfahl Atogepant (TA973), Eptinezumab (TA871) und Erenumab (TA682) zwischen 2021 und 2024 für Erwachsene mit ≥4 Migränetagen monatlich nach zwei Präventivversagen und harmonisierte damit die Kostenträgerkriterien mit der klinischen Praxis. Frankreich erstattete Atogepant 2024 für Patienten mit ≥8 Migränetagen pro Monat, lehnte jedoch Rimegepant und alle monoklonalen Antikörper ab, was die EU-Nachfrage zwischen oralen Gepants in Frankreich und injizierbaren Mitteln in Deutschland und dem Vereinigten Königreich aufspaltete. Deutschland sprach Fremanezumab und Galcanezumab einen „beträchtlichen Zusatznutzen” zu, was Listenpreisaufschläge und uneingeschränkten Zugang ermöglicht, der die gedeckelten regionalen Budgets Spaniens übertrifft. Italien handelte vertrauliche Rabatte von 40–50 % aus und hielt damit das Volumenwachstum aufrecht, ohne die Gesundheitsbudgets zu überschreiten – ein Modell, das Polen und Portugal im Blick haben. Die EMA ließ Atogepant 2024 für Jugendliche im Alter von 12–17 Jahren zu, doch eine Erstattungsverzögerung von 18–24 Monaten dämpft weiterhin die Nutzung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Biologika-Listenpreise und Stufentherapiebeschränkungen | -1.4% | Nordamerika und ausgewählte EU-Märkte (Frankreich, Spanien, Italien) | Langfristig (≥4 Jahre) |

| Sicherheitsbedenken hinsichtlich des Fahrbeeinträchtigungs-Labels von Ditanen | -0.6% | Global, am ausgeprägtesten in Nordamerika und Japan | Mittelfristig (2–4 Jahre) |

| Begrenzte pädiatrische Zulassungen außerhalb der USA und Japans | -0.4% | Europa (ohne Vereinigtes Königreich), asiatisch-pazifischer Raum (ohne Japan), Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Lücken in der Kühlkette der Lieferkette im Golfkooperationsrat und in Afrika | -0.3% | Golfkooperationsrat, Afrika südlich der Sahara, ausgewählte aufstrebende Märkte im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Biologika-Listenpreise und Stufentherapiebeschränkungen

Monoklonale CGRP-Antikörper werden in den USA jährlich zu 8.100–9.400 USD gelistet, was in 72 % der kommerziellen und 89 % der Medicaid-Pläne zu Stufentherapien führt. Stufenprotokolle verzögern die CGRP-Nutzung um 14,3 Monate und korrespondieren mit 38 % mehr Notaufnahmebesuchen, was vermeidbare Kosten von 11.200 USD verursacht, die den Arzneimittelpreis übersteigen. Frankreich wies monoklonalen Antikörpern ASMR V ("kein Zusatznutzen") zu, verweigerte die Erstattung und lenkte Neurologen zu Atogepant oder Off-Label-Botox. Das Fehlen von Biosimilar-CGRP-Antikörpern vor 2029–2031 erhält die Preisstarrheit aufrecht und stellt sicher, dass der Widerstand der Kostenträger über das Prognosefenster hinaus anhalten wird[1]Europäische Arzneimittel-Agentur, "Reyvow (Lasmiditan) Produktinformation," ema.europa.eu .

Sicherheitsbedenken hinsichtlich des Fahrbeeinträchtigungs-Labels von Ditanen

Lasmiditan erfordert eine achtstündige Fahreinschränkung, da Schwindel 29,2 % der Anwender betrifft, was die Nutzung auf 12 % der berechtigten US-amerikanischen Erwachsenen beschränkt, die während Anfällen das Fahren vermeiden können. Koreanische Real-World-Daten zeigen eine Abbruchrate von 22 % innerhalb von drei Monaten, fast doppelt so hoch wie bei Gepants, aufgrund von Schwindel und Müdigkeit. Europäische und japanische Regulierungsbehörden verhängten ähnliche Fahrwarnungen, was den adressierbaren Pool weiter auf häusliche Patienten einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Präventive Biologika gestalten Behandlungsalgorithmen neu

Schmerzlindernde Medikamente behielten im Jahr 2025 einen Marktanteil von 65,55 % am Markt für Migräne-Therapeutika, angeführt von Triptanen und NSAIDs, während Präventivmittel bis 2031 voraussichtlich mit einer CAGR von 9,85 % wachsen und ihren Anteil an der Marktgröße für Migräne-Therapeutika erhöhen werden. Triptane bleiben aufgrund von Generikapreisen und Verschreibervertrautheit dominant, doch orale Gepants erfassen bis zu 30–40 % der Triptan-Non-Responder und reduzieren die Triptan-Volumina im Laufe des Zeitraums moderat. Ditane bleiben eine Nische, da ihr Fahrbeeinträchtigungs-Label die Nutzung an Wochentagen einschränkt. Monoklonale CGRP-Antikörper und orale Gepants treiben die Präventivnutzung voran, nachdem Leitlinien sie in den Zweitlinienstatus versetzt haben. Botulinumtoxin A verankert die Prävention chronischer Migräne mit langjähriger Wirksamkeit, obwohl Atogepants chronisches Label nun sein Quasi-Monopol herausfordert. Antikonvulsiva und Betablocker verlieren aufgrund schlechter Verträglichkeit an Boden, was durch eine 12-Monats-Persistenz von 28–35 % belegt wird und die Migration zu CGRP-Optionen vorantreibt. Metaanalysen zeigen, dass Erenumab und Fremanezumab die monatlichen Migränetage um 2,4–3,1 gegenüber 1,6–2,0 für Flunarizin senken, was die Kostenträgerpräferenz für Biologika trotz Kostenaufschlag rechtfertigt. Frankreichs Weigerung, monoklonale Antikörper zu finanzieren, aber Atogepant zu erstatten, veranschaulicht divergierende europäische Arzneimittellisten, die die Markenstrategie beeinflussen.

Verschiebungen innerhalb der Marktgröße für Migräne-Therapeutika spiegeln das Tempo klinischer Innovationen wider. Vierteljährliche Eptinezumab-Infusionen locken Patienten an, die sich nicht monatlich selbst injizieren möchten. Orale Gepants wie Atogepant sprechen chronische Patienten an, die eine tägliche, nadelfreie Dosierung suchen. Rimegepant bietet duale Akut- und Präventivvielseitigkeit und erleichtert die Pillenlast für episodische Patienten. Ditane warten auf Zulassungsverfeinerungen zur Aufhebung von Mobilitätsbeschränkungen. Ergotalkaloide gleiten aufgrund des vasokonstrikiven Risikos ab. Da Biosimilars vor 2030 unwahrscheinlich sind, behalten Originatoren ihre Preismacht, während generische Triptan-Lieferanten ihren Anteil über Volumen und Preis verteidigen.

Nach Verabreichungsweg: Intranasale Verabreichung gewinnt an Dynamik

Orale Therapien beherrschten im Jahr 2025 einen Marktanteil von 64,53 % am Markt für Migräne-Therapeutika; dennoch wird für intranasale Produkte bis 2031 eine CAGR von 11,75 % prognostiziert, die alle Verabreichungswege übertrifft und ihren Anteil an der Marktgröße für Migräne-Therapeutika erhöht. Zavegepant-Spray sichert 24 % Schmerzfreiheit nach 2 Stunden und einen Wirkungseintritt unter 15 Minuten ohne Injektionen, was Patienten anspricht, die subkutane Biologika wegen Injektionsangst abbrechen[2]US-amerikanische FDA, "Zavzpret (Zavegepant) Verschreibungsinformation," fda.gov. Impels POD-DHE-Technologie erreicht eine Schmerzfreiheit von 73,3 % nach 2 Stunden und eine Pharmakokinetik ähnlich der intravenösen Verabreichung, was eine Wirksamkeit auf Krankenhausniveau zu Hause ermöglicht. Subkutane Autoinjektoren dominieren präventive Biologika, sehen sich jedoch aufgrund von Injektionsstellenreaktionen, die von 38 % der Anwender berichtet werden, mit Adhärenzproblemen konfrontiert. Vierteljährliche intravenöse Eptinezumab-Infusionen bieten eine weniger häufige Dosierung, erfordern jedoch Klinikbesuche, was die Nutzung bei Patienten im ländlichen Raum einschränkt. Orale Gepants erweitern das orale Segment weiter, insbesondere nach Atogepants chronischem Label. Transdermale Pflaster und Mikronadel-Arrays versprechen eine diskrete Verabreichung am Arbeitsplatz für Sumatriptan und andere Wirkstoffe. Kühlkettenmängel im Golfkooperationsrat und in Afrika erschweren die Biologika-Distribution und veranlassen Verschreiber, auf umgebungsstabile orale und intranasale Optionen auszuweichen.

Obwohl oral der größte Anteil bleibt, spiegelt die intranasale Dynamik den ungedeckten Bedarf an schnell wirkendem, nadelfreiem Akutschmerzmanagement wider. Real-World-Audits zeigen, dass 30–40 % der Patienten Injektionsmittel innerhalb eines Jahres abbrechen und 40–50 % während mittelschwerer Anfälle eine Gastroparese entwickeln, die die Tablettenabsorption verlangsamt – beides Faktoren, die die intranasale Verabreichung direkt adressiert. Regulatorische Zulassungen für Zavegepant im Jahr 2023 und wachsende Vertrautheit mit POD-Geräten deuten auf ein anhaltendes zweistelliges Wachstum für nasale Darreichungsformen hin.

Nach Patientengruppe: Pädiatrische Zulassungen erschließen das Jugendsegment

Erwachsene ≥ 18 Jahre kontrollierten im Jahr 2025 einen Marktanteil von 75,15 % am Markt für Migräne-Therapeutika, doch Jugendliche im Alter von 12–17 Jahren werden bis 2031 voraussichtlich mit einer CAGR von 10,82 % wachsen und ihr Gewicht in der Marktgröße für Migräne-Therapeutika erhöhen. Tevas Fremanezumab erhielt im April 2024 die erste pädiatrische CGRP-Zulassung, gefolgt von Lundbecks Eptinezumab im Oktober 2024, was eine historisch unterversorgte Kohorte erschloss, in der Off-Label-Nutzung dominierte. AbbVies Atogepant-Ergebnisse, die Ende 2026 erwartet werden, signalisieren weiteren Wettbewerb im Jugendsegment. Die Zulassung von Atogepant durch die EMA für EU-Jugendliche im Jahr 2024 erweitert den Markt um 12 Millionen potenzielle Patienten, obwohl Erstattungsverzögerungen die Monetarisierung verlangsamen werden. Kinder unter 12 Jahren bleiben weitgehend unversorgt, was Spielraum für zukünftige Zulassungserweiterungen lässt, wenn die Sicherheitsdatenbanken reifen.

Die Prävalenz bei Jugendlichen steigt während der Pubertät, doch die Diagnose hinkt Erwachsenen um 40 % hinterher, da Kopfschmerzsymptome mit Spannungskopfschmerzen überlappen und nur wenige pädiatrische Neurologen außerhalb städtischer Zentren praktizieren. Telemedizin verkürzt Wartezeiten und erweitert die Reichweite von Subspezialisten, was eine frühere Präventivintervention beschleunigt. Generische Triptane dominieren weiterhin die Akutversorgung bei Jugendlichen, doch Gepants gewinnen Anteile bei kardiovaskulär kontraindizierten oder refraktären Fällen. Da Schulpläne die Last häufiger Anfälle verstärken, ziehen vierteljährliche intravenöse Eptinezumab- und monatliche subkutane Fremanezumab-Gaben Eltern an, die bequeme Behandlungsschemata suchen, was ein robustes zweistelliges pädiatrisches Wachstum antreibt.

Geografische Analyse

Nordamerika sicherte sich 42,55 % des Umsatzes von 2025 dank hoher Diagnoseraten, breiter kommerzieller Abdeckung für CGRP-Biologika und dichter Fachkliniknetzwerke. Dennoch fügen Stufentherapien Verzögerungen von 14,3 Monaten und 38 % mehr Notaufnahmebesuche hinzu, was optimale Ergebnisse untergräbt. Kanadas fragmentierte Provinzarzneimittellisten verursachen inkonsistenten Zugang; Ontario finanziert Biologika nach vier Migränetagen monatlich, während Quebec auf chronische Fälle beschränkt. Mexikos private Versicherer erstatten CGRP-Mittel für städtische Eliten, doch nationale Versorgungslücken lassen die meisten auf Triptane angewiesen.

Europa präsentiert eine gespaltene Landschaft. Das Vereinigte Königreich finanziert Atogepant, Erenumab und Eptinezumab nach zwei Präventivversagen, was mit klinischen Normen übereinstimmt. Deutschlands positive Urteile zum „Zusatznutzen” ermöglichen eine breite Erstattung, während Spaniens Ausgabenobergrenzen Jahrespausen erzwingen. Frankreich finanziert unter den CGRP-Mitteln nur Atogepant, was die Nachfrage auf orale Therapie und Botox lenkt. Italiens hohe Rabatte halten die Biologika-Budgets handhabbar und die Volumina steigend und bieten einen Entwurf für andere kostensensible EU-Staaten.

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 9,72 % an. Chinas Telemedizin-Erstattung von 2024 erschließt 180 Millionen potenzielle Patienten, die zuvor keine Fachversorgung hatten[3]OECD, "Gesundheit auf einen Blick: Asien/Pazifik 2024," oecd.org. Indien wartet auf seine ersten CGRP-Zulassungen; bis dahin dominieren generische Triptane und Antikonvulsiva. Australien erstattet Erenumab und Fremanezumab für chronische Migräne, nicht jedoch für episodische Erkrankungen, und erfasst damit die am schwersten betroffene Kohorte. Südkorea listete Rimegepant 2024, das erste erstattete orale Gepant der Region, was die Einführungsdynamik katalysiert. Der Nahe Osten und Afrika sehen sich mit 4–6-wöchigen Biologika-Vertriebsverzögerungen aufgrund von Kühlkettenbeschränkungen konfrontiert, was die Dominanz oraler und intranasaler Arzneimittel aufrechterhält. Das Wachstum Südamerikas konzentriert sich auf Brasilien und Argentinien, wo private Versicherungen CGRP-Biologika abdecken, während öffentliche Systeme preisgebunden bleiben.

Wettbewerbslandschaft

Der Markt für Migräne-Therapeutika weist eine moderate Konzentration auf: Die fünf größten Unternehmen – AbbVie, Amgen, Eli Lilly, Pfizer und Teva – entfielen im Jahr 2025 auf einen bedeutenden Umsatzanteil. AbbVie nutzt Botox plus Atogepant und balanciert injizierbare und orale Produktlinien. Amgens Aimovig war Pionier bei monoklonalen Antikörpern, sieht sich nun aber mit Anteilsverwässerung durch Lillys Emgality, Tevas Ajovy und Lundbecks Vyepti konfrontiert, die jeweils Nischen über Dosierungshäufigkeit oder pädiatrische Expansion erschließen. Generikaunternehmen Teva, Viatris und Sun Pharma dominieren Triptan-Volumina und verteidigen ihr Terrain, während Gepants die Non-Responder-Pools erodieren.

Der strategische Fokus verlagert sich auf die Generierung von Real-World-Daten. Dänische Registerbefunde, die eine höhere Rimegepant-Adhärenz zeigen, ermöglichen es Herstellern, sich ohne kostspielige direkte Vergleichsstudien zu differenzieren. Pädiatrische Zulassungen verlängern die Patentlaufzeit und erschließen unterversorgte Segmente, während geografische Diversifizierung sich an die Erstattungsheterogenität anpasst. Impels POD DHE stellt einen innovativen Marktteilnehmer dar, der auf schnelle nasale Notfallversorgung nach Triptan-Versagen abzielt. Neuromodulationsgeräte (Cefaly, Nerivio, gammaCore) besetzen adjunktive Nischen, sehen sich jedoch mit Erstattungshürden konfrontiert. Das Fehlen von Biosimilars verzögert die Preiserosion und erhält die Markenmargen bis 2031 aufrecht.

Marktführer im Bereich Migräne-Therapeutika

-

AbbVie Inc.

-

Amgen Inc.

-

Pfizer Inc.

-

Teva Pharmaceutical Industries Ltd.

-

Eli Lilly and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Amneal brachte Brekiya auf den Markt, den ersten gebrauchsfertigen Dihydroergotamin-Autoinjektor für akute Migräne und Cluster-Kopfschmerzen bei US-amerikanischen Erwachsenen.

- September 2025: Lundbeck präsentierte neue Langzeitdaten zu Vyepti, die eine anhaltende präventive Wirksamkeit bei schwer betroffenen Patienten belegen.

Berichtsumfang des globalen Marktes für Migräne-Therapeutika

Gemäß dem Berichtsumfang ist Migräne eine komplexe neurologische Erkrankung, die durch häufige Kopfschmerzen gekennzeichnet ist, die 4 bis 72 Stunden andauern können. Der Schmerz ist oft einseitig und pulsierend, was häufig durch körperliche Aktivität verschlimmert werden kann. In den meisten Fällen ist Migräne mit Symptomen wie Photophobie, Phonophobie, Osmophobie, Übelkeit, Erbrechen, Appetitlosigkeit und manchmal sensorischen Störungen verbunden.

Die Segmentierung des Marktes für Migräne-Therapeutika ist nach Wirkstoffklasse, Verabreichungsweg, Patientengruppe und Geografie kategorisiert. Nach Wirkstoffklasse umfasst sie schmerzlindernde Medikamente wie Analgetika, Triptane, Ergotalkaloide, Ditane und NSAIDs sowie Präventivmedikamente wie blutdrucksenkende Mittel, Antikonvulsiva, Calcitonin-Gen-verwandte Peptid (CGRP)-Antagonisten, Botulinumtoxin A und Antidepressiva. Nach Verabreichungsweg ist der Markt in oral, subkutane Injektion, intranasal, intravenös und transdermal/andere neuartige Methoden segmentiert. Nach Patientengruppe ist er in Erwachsene (18+ Jahre), Jugendliche (12–17 Jahre) und Kinder (<12 Jahre) unterteilt. Nach Geografie deckt der Markt Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika ab. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Schmerzlindernde Medikamente | Analgetika |

| Triptane | |

| Ergotalkaloide | |

| Ditane | |

| NSAIDs | |

| Präventivmedikamente | Blutdrucksenkende Mittel |

| Antikonvulsiva | |

| Calcitonin-Gen-verwandte Peptid (CGRP)-Antagonisten | |

| Botulinumtoxin A | |

| Antidepressiva |

| Oral |

| Subkutane Injektion |

| Intranasal |

| Intravenös |

| Transdermal / Andere neuartige Methoden |

| Erwachsene (über 18 Jahre) |

| Jugendliche (12–17 Jahre) |

| Kinder (unter 12 Jahre) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Schmerzlindernde Medikamente | Analgetika |

| Triptane | ||

| Ergotalkaloide | ||

| Ditane | ||

| NSAIDs | ||

| Präventivmedikamente | Blutdrucksenkende Mittel | |

| Antikonvulsiva | ||

| Calcitonin-Gen-verwandte Peptid (CGRP)-Antagonisten | ||

| Botulinumtoxin A | ||

| Antidepressiva | ||

| Nach Verabreichungsweg | Oral | |

| Subkutane Injektion | ||

| Intranasal | ||

| Intravenös | ||

| Transdermal / Andere neuartige Methoden | ||

| Nach Patientengruppe | Erwachsene (über 18 Jahre) | |

| Jugendliche (12–17 Jahre) | ||

| Kinder (unter 12 Jahre) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Migräne-Therapeutika im Jahr 2031 erreichen?

Der Markt für Migräne-Therapeutika wird bis 2031 voraussichtlich einen Wert von 9,74 Milliarden USD erreichen.

Wie schnell werden Präventivmedikamente im Vergleich zu Akutbehandlungen wachsen?

Präventivmedikamente werden bis 2031 voraussichtlich mit einer CAGR von 9,85 % wachsen und damit die Gesamt-CAGR von 6,75 % übertreffen.

Welche Region wird das schnellste Nachfragewachstum verzeichnen?

Der asiatisch-pazifische Raum wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,72 % wachsen, dem schnellsten unter allen Regionen.

Welcher Verabreichungsweg gewinnt für eine schnelle Schmerzlinderung an Beliebtheit?

Intranasale Formulierungen, angeführt von Zavegepant und POD-DHE-Geräten, wachsen mit einer CAGR von 11,75 % dank eines Wirkungseintritts unter 15 Minuten.

Warum dringen CGRP-Antikörper früher in die Therapielinien vor?

Aktualisierte Leitlinien erlauben ihren Einsatz nach dem Versagen eines Präventivmittels, was die Zeit bis zur Biologika-Therapie verkürzt und eine überlegene Real-World-Adhärenz nutzt.

Was schränkt die weitverbreitete Einführung von Lasmiditan ein?

Eine achtstündige Fahreinschränkung nach der Einnahme und eine hohe Schwindel-Inzidenz beschränken seinen Einsatz auf Situationen, in denen Patienten das Fahren vermeiden können.

Seite zuletzt aktualisiert am: