Marktgröße und Marktanteil für die Behandlung von Zerebralparese

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße (2026) | 3.76 Milliarden US-Dollar |

| Marktgröße (2031) | 4.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.18% CAGR |

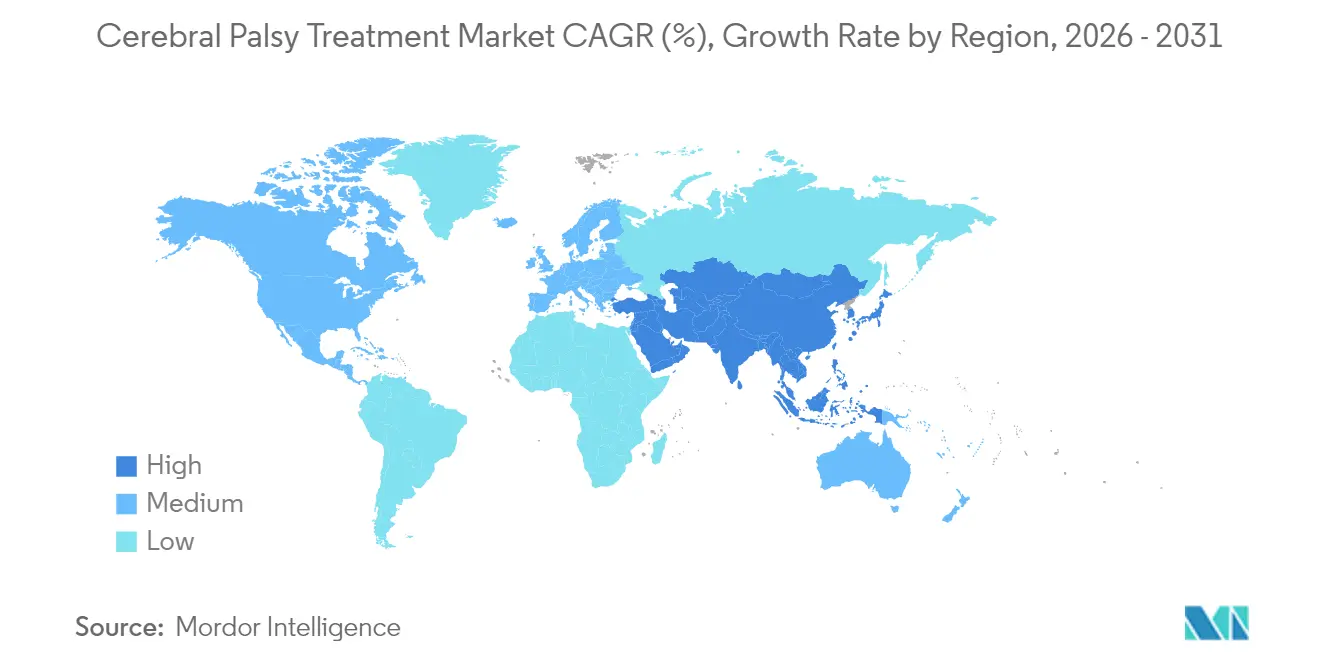

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung von Zerebralparese von Mordor Intelligence

Die Marktgröße für die Behandlung von Zerebralparese wurde im Jahr 2025 auf 3,64 Milliarden USD geschätzt und soll von 3,76 Milliarden USD im Jahr 2026 auf 4,39 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,18 % während des Prognosezeitraums (2026–2031). Die anhaltende Nachfrage nach Botulinumtoxin-Injektionen, die zunehmende Verbreitung programmierbarer intrathekaler Baclofenpumpen und eine stetige Ausweitung der Kostenerstattung stützen dieses moderate Gesamtwachstum. Hinter den Gesamtzahlen verschieben KI-gestützte Ganganalyse, weiche Exoskelette und adaptive Neuromodulation die klinischen Behandlungspfade hin zu einer früheren, weniger invasiven und stärker personalisierten Versorgung. Regulierungsbehörden in den Vereinigten Staaten und Europa beschleunigen nun die Zulassungen für Minipumpensysteme und langwirksame Botulinumtoxin-Formulierungen, was die Vermarktungszeiträume verkürzt und den Patientenzugang erweitert. Gleichzeitig investieren Regierungen im asiatisch-pazifischen Raum in pädiatrische Neurorehabilitationszentren, die Robotik und Telemonitoring integrieren, und schaffen damit attraktive nachgelagerte Chancen für Gerätehersteller. Die technologische Konvergenz treibt auch das Segment der häuslichen Pflege voran, wo tragbare Stimulatoren und Remote-Dashboards die Abhängigkeit von Krankenhäusern verringern und gleichzeitig die Lebensqualitätskennzahlen verbessern.

Wichtigste Erkenntnisse des Berichts

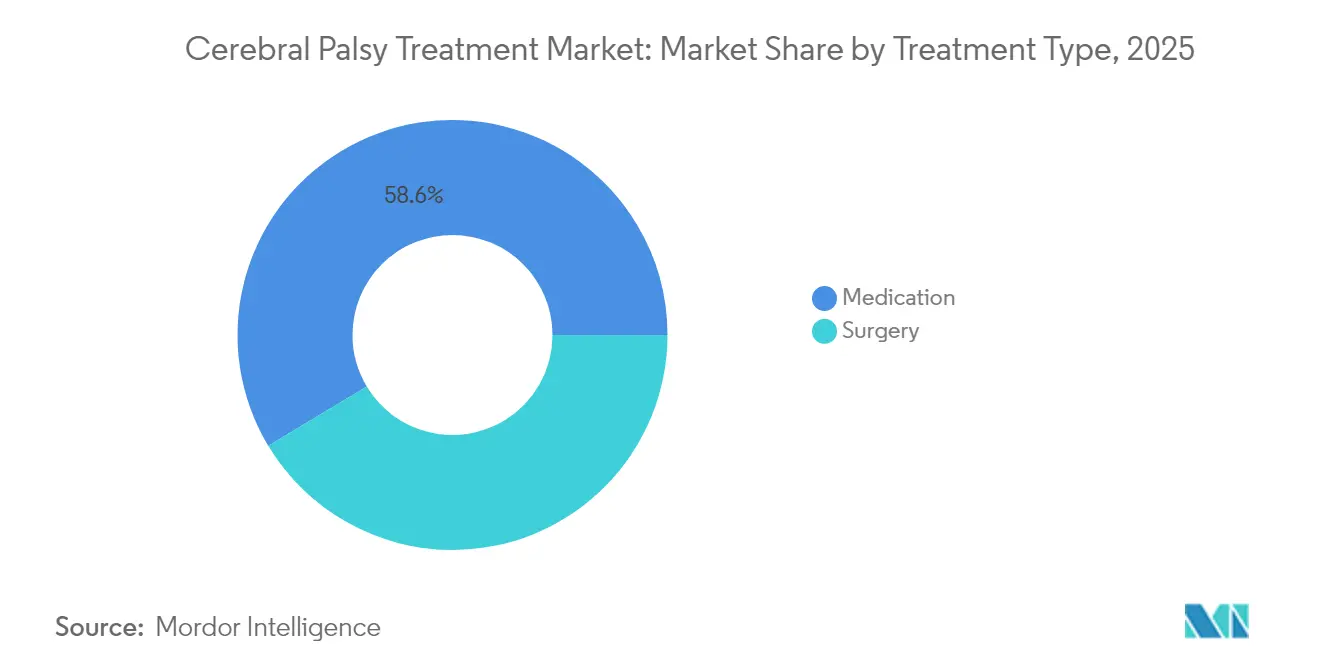

- Nach Behandlungsart führten medikamentöse Interventionen mit einem Umsatzanteil von 58,61 % am Markt für die Behandlung von Zerebralparese im Jahr 2025, während chirurgische Eingriffe bis 2031 voraussichtlich mit einer CAGR von 3,82 % wachsen werden.

- Nach Art der Zerebralparese entfielen spastische Ausprägungen im Jahr 2025 auf 68,15 % des Marktanteils für die Behandlung von Zerebralparese, während das dyskinetische Teilsegment mit einer CAGR von 4,19 % im Prognosezeitraum am schnellsten wachsen dürfte.

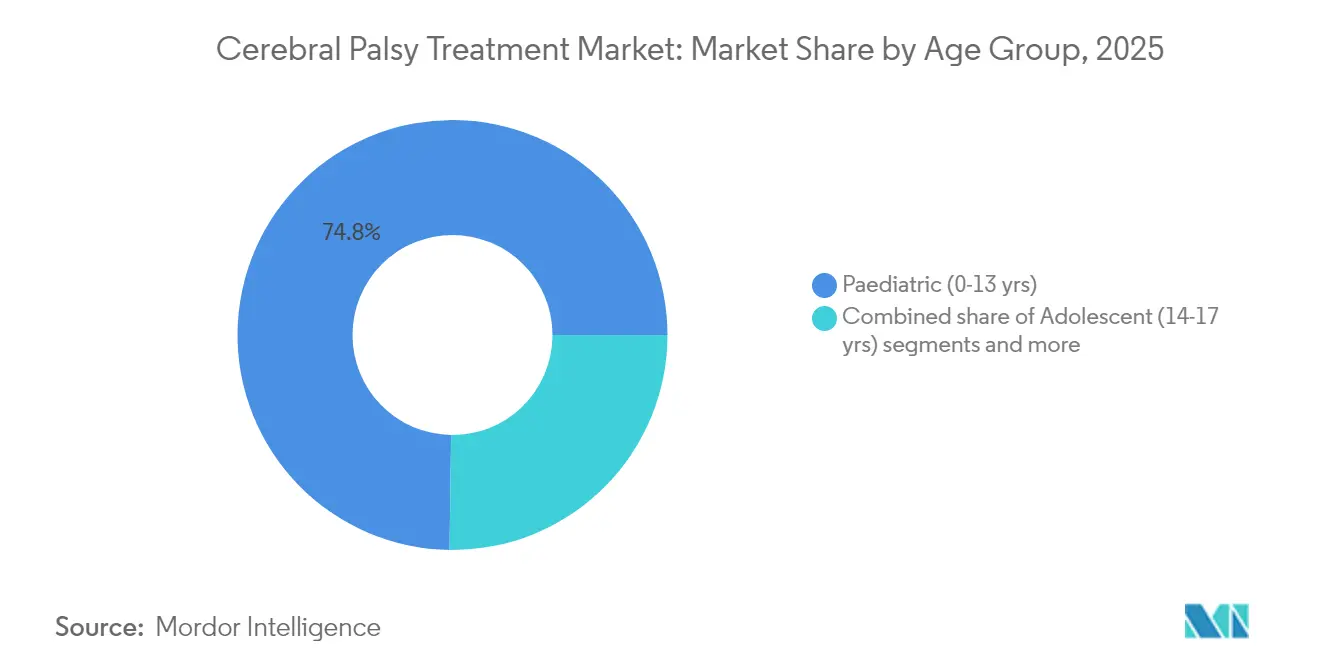

- Nach Altersgruppe repräsentierten Kinder im Alter von 0–13 Jahren im Jahr 2025 74,78 % der Marktgröße für die Behandlung von Zerebralparese und sollen bis 2031 mit einer CAGR von 4,87 % wachsen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 53,10 %, doch häusliche Pflegeeinrichtungen werden mit einer CAGR von 4,74 % am schnellsten wachsen, da Tele-Rehabilitation und Wearables an Bedeutung gewinnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung von Zerebralparese

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Diagnoseraten durch universelles Neugeborenenscreening | +0.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Breitere Kostenerstattung für Botulinumtoxin-Injektionen | +0.6% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Minipumpen für intrathekales Baclofen erhalten FDA/CE-Zulassungen | +0.4% | Global, angeführt von regulatorischen Zulassungen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum pädiatrischer Neurorehabilitationszentren im asiatisch-pazifischen Raum | +0.5% | Asiatisch-pazifischer Raum als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Ganganalyse zur Ermöglichung personalisierter Orthesen | +0.3% | Nordamerika und EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Spinale Neuromodulation und ABNT zeigen Phase-II-Wirksamkeit | +0.2% | Forschungszentren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diagnoseraten durch Neugeborenenscreening

Das universelle Neugeborenenscreening umfasst nun Protokolle zur Allgemeinen Bewegungsbeurteilung und zur Hammersmith-Säuglingsneurologischen Untersuchung, die in der Lage sind, Zerebralparese bei Säuglingen unter fünf Monaten mit einer Genauigkeit von mehr als 95 % vorherzusagen. Eine frühere Identifizierung beschleunigt den Therapiebeginn während der Phasen maximaler Neuroplastizität, was die grobmotorischen Ergebnisse verbessert und die langfristigen Pflegekosten senkt. Systematische Übersichtsarbeiten zu tragbaren Beschleunigungsmessern bestätigen eine hohe Sensitivität und Spezifität für die frühzeitige Beurteilung der motorischen Entwicklung. Regierungen, die das metabolische Neugeborenenscreening mit neuronalen Entwicklungsüberweisungsnetzwerken verknüpfen, berichten von einer sinkenden Behinderungslast und einem geringeren chirurgischen Bedarf im späteren Kindesalter. Diese Erfolge erklären, warum sich Neugeborenenscreening-Programme von den Vereinigten Staaten und Westeuropa auf Entbindungskliniken mit hohem Patientenaufkommen in Nepal und Indonesien ausweiten.

Breitere Kostenerstattung für Botulinumtoxin-Injektionen

Aktuelle Vorschriften der Centers for Medicare & Medicaid Services decken den Einsatz von Botulinumtoxin bei Spastizität der oberen und unteren Extremitäten ab und heben frühere Alters- und Dosisobergrenzen auf. Langwirksame Formulierungen wie Daxibotulinumtoxin A verlängern den klinischen Nutzen auf 28 Wochen, halbieren die jährliche Injektionshäufigkeit und erhöhen die Therapietreue. Die erweiterte Kostenübernahme veranlasst Krankenhausapotheken, Dysport, Botox und Xeomin zu bevorraten, was den Wettbewerbsdruck auf die Preise fördert. Europäische Kostenträger übernehmen ähnliche Protokolle, und Pilotprogramme zur Kostenerstattung in Indien und Brasilien sehen Subventionen für die pädiatrische Spastizitätsversorgung vor. Die kumulative Inanspruchnahme trägt dazu bei, den Markt für die Behandlung von Zerebralparese zu stützen, auch wenn sich die Arzneimittelpreise in reifen Volkswirtschaften mäßigen.

Zulassungen für intrathekale Baclofen-Minipumpen

Programmierbare intrathekale Baclofen-Pumpen (ITB) wie Medtronics SynchroMed III ermöglichen eine präzise spinale Dosierung, die systemische Nebenwirkungen reduziert und gleichzeitig den oralen Baclofenbedarf um 90 % senkt. Metaanalysen zeigen eine Reduktion der Spastizitätswerte um 40,25 % und einen Gewinn an motorischer Funktion von 9,62 % nach der Pumpenimplantation. Pädiatrisch dimensionierte Pumpen erhalten nun CE- und FDA-Zulassungen, was die Implantation bei Kindern mit einem Gewicht von nur 13 kg ermöglicht. Die Gerätetelemetrie erlaubt es Klinikern, die Dosierung aus der Ferne anzupassen, was eine ambulante Titration fördert und Klinikbesuche reduziert. Die hohe Patientenzufriedenheit – 99 % der Nutzer beantragen einen Pumpenersatz am Ende der Batterielebensdauer – verleiht den Herstellern zusätzlichen kommerziellen Schwung.

Expansion pädiatrischer Neurorehabilitationszentren im asiatisch-pazifischen Raum

Im gesamten asiatisch-pazifischen Raum kofinanzieren Regierungen und private Investoren Zentren, die Robotik, Virtual-Reality-Therapie und KI-basierte Bewegungserfassung integrieren. Das Hope Abilitation Medical Center verkörpert dieses Modell und bietet interdisziplinäre Versorgung, die Physiotherapie, Sprachtherapie und Ernährungsprogramme unter einem Dach bündelt. Diese Zentren rekrutieren internationale Kliniker, integrieren Telekonsultationsplattformen zur Versorgung ländlicher Regionen und ziehen Medizintouristen aus dem Golfraum und Afrika an. Regionale Geburtenratentrends sichern eine nachhaltige pädiatrische Patientenlast, während Versicherungssysteme in Singapur, Südkorea und den Vereinigten Arabischen Emiraten nun intensive Neurorehabilitationssitzungen erstatten. Insgesamt verleihen diese Initiativen dem Markt für die Behandlung von Zerebralparese bis 2030 die höchste regionale CAGR.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapiekosten für lebenslange Versorgung | -0.9% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Langfristige Sicherheitsbedenken bei wiederholter Anwendung von Botulinumtoxin | -0.4% | Global, regulatorische Kontrolle in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Mangel an multidisziplinären Fachteams für Zerebralparese | -0.6% | Global, besonders ausgeprägt in ländlichen Regionen und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Begrenzte kommerzielle Anreize für Therapien bei Zerebralparese im Erwachsenenalter | -0.3% | Global, Auswirkungen auf Forschungs- und Entwicklungsinvestitionsprioritäten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten über die Patientenlebensdauer

Die jährlichen Direktkosten können 50.000 USD übersteigen, wenn ITB-Nachfüllungen, Orthesen und intensive Therapie gebündelt werden – ein Betrag, der das durchschnittliche Haushaltseinkommen in vielen Schwellenländern übersteigt. Fortschrittliche Exoskelette erhalten Medicare-Zahlungen von 91.031,93 USD, bleiben jedoch außerhalb versicherter Märkte unerschwinglich. Für Krankenhäuser müssen Investitionsbudgets Robotik, Bewegungserfassungslabore und Neuromodulationseinheiten abdecken, was die Einführung auf tertiäre Zentren beschränkt. Pflegeabwesenheit und Produktivitätsverluste der Betreuungspersonen fügen immaterielle Belastungen hinzu, die selten in Erstattungsberechnungen einfließen. Kostenbeschränkungen verlangsamen die Marktdurchdringung trotz nachgewiesenem klinischen Nutzen und üben den größten negativen Einfluss auf die CAGR des Marktes für die Behandlung von Zerebralparese aus.

Langfristige Sicherheitsbedenken bei wiederholter Anwendung von Botulinumtoxin

Systematische Übersichtsarbeiten weisen auf eine mögliche Antikörperentwicklung, Muskelatrophie und systemische Diffusion nach verlängerten Injektionszyklen in pädiatrischen Kohorten hin. Regulierungsbehörden fordern nun Studien nach der Markteinführung, die die kumulative Exposition und die funktionellen Ergebnisse über Zehn-Jahres-Horizonte verfolgen. Kliniker reagieren darauf, indem sie Behandlungen zeitlich strecken oder mit Phenol-Neurolyse abwechseln, was Planungslücken einführen kann, die die Therapietreue verringern. Kostenträger erhöhen die Anforderungen an die Vorabgenehmigung und fügen administrative Verzögerungen hinzu. Diese Unsicherheiten halten einige Familien davon ab, aggressive Botulinumtoxin-Therapien zu verfolgen, was das inkrementelle Umsatzwachstum dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Medikamente führen, Chirurgie beschleunigt sich

Medikamentöse Interventionen, verankert durch Botulinumtoxin-Injektionen, erzielten im Jahr 2025 58,61 % des Umsatzes im Markt für die Behandlung von Zerebralparese. Kombinationstherapien, die Abobotulinumtoxin A mit selektiver Physiotherapie verbinden, reduzieren Spastizitätswerte innerhalb von vier Wochen und festigen den klinischen Status quo. Antikonvulsiva und Antidepressiva behandeln komorbide Anfallsleiden und Stimmungsstörungen, erweitern die Apothekenkörbe und unterstützen stetige Verschreibungserneuerungen. Die Marktgröße für chirurgische Eingriffe im Markt für die Behandlung von Zerebralparese soll mit einer CAGR von 3,82 % wachsen, was Durchbrüche bei der minimal-invasiven selektiven dorsalen Rhizotomie und der adaptiven Tiefenhirnstimulation widerspiegelt.

Robotergestützte Führungsplattformen verkürzen die Operationszeit und erhöhen die Präzision, was postoperative Infektionsraten senkt. Die Implantation intrathekaler Baclofenpumpen überschneidet sich mit medizinischen und chirurgischen Bereichen und liefert eine Geräteüberlebensrate von 99 % nach sieben Jahren. Spinale Neuromodulationsstudien mit perkutanen Elektroden berichten von Verbesserungen auf der Ashworth-Skala von 3,0 auf 1,14, was das Interesse von Kostenträgern weckt, die langfristige Kosteneinsparungen anstreben.

Nach Art der Zerebralparese: Spastische Dominanz fördert gezielte Innovation

Spastische Ausprägungen beanspruchten im Jahr 2025 einen Marktanteil von 68,15 % im Markt für die Behandlung von Zerebralparese, was dafür sorgt, dass tonusmodulierende Medikamente und neurochirurgische Optionen überproportionale Investitionen erhalten. Die kontinuierliche Infusion von Baclofen über Mikropumpen stabilisiert die Haltung der unteren Extremitäten und reduziert chirurgische Hüftrepositionierungen. Dyskinetische Ausprägungen wachsen mit einer CAGR von 4,19 %, da Tiefenhirnstimulation und neuartige zerebelläre Ziele nun Phase-II-Versprechen zeigen.

Ataktische Subtypen, obwohl zahlenmäßig kleiner, profitieren von Gleichgewichtstrainingsrobotern und transkranieller Gleichstromstimulation im Rahmen früher Machbarkeitsstudien. Gemischte Phänotypen erfordern häufig eine sequenzielle Therapieschichtung, was den Einsatz mehrerer Medikamente und komplexe Versorgungspfade fördert, die zur Umsatzbasis der Branche für die Behandlung von Zerebralparese beitragen.

Nach Altersgruppe: Pädiatrische Versorgung treibt lebenslange Nachfrage

Kinder unter 14 Jahren machten im Jahr 2025 74,78 % der Marktgröße für die Behandlung von Zerebralparese aus, wobei universelles Neugeborenenscreening und KI-basierte Motorikbeurteilung die Fallerkennung beschleunigen. Die frühzeitige Einleitung einer Constraint-Induced-Therapie erzielt überlegene feinmotorische Fortschritte und fördert eine stetige Nachfrage nach ergotherapeutischen Leistungen. Das Segment wächst mit einer CAGR von 4,87 % am schnellsten, da Regierungen die Finanzierung der Frühintervention priorisieren.

Jugendliche erleben wachstumsbedingte orthopädische Komplikationen, die das chirurgische Volumen steigern, während Erwachsene mit chronischen Schmerzen und Erschöpfung konfrontiert sind, was die Inanspruchnahme multimodaler Schmerztherapie fördert. Übergangsambulatorien überbrücken pädiatrische und erwachsene Versorgungssysteme, um die Therapiekontinuität aufrechtzuerhalten. Tragbare Exoskelette wie MyoStep passen sich der Körpergröße des Nutzers an und ermöglichen eine langfristige Gerätenutzung während der gesamten Wachstumsphasen.

Nach Endnutzer: Krankenhauskapazität trifft auf Flexibilität der häuslichen Pflege

Krankenhäuser erwirtschafteten im Jahr 2025 53,10 % des Umsatzes im Markt für die Behandlung von Zerebralparese, unterstützt durch multidisziplinäre Teams und Operationssaalkapazitäten. Tertiäre Zentren konzentrieren komplexe Operationen und Forschungsstudien und sichern Überweisungspipelines. Häusliche Pflegeumgebungen werden mit einer CAGR von 4,74 % wachsen, da tragbare Stimulatoren und telemedizinisch überwachte Physiotherapie für ausgewählte Fälle als klinisch gleichwertig nachgewiesen werden.

Rehabilitationszentren bewahren spezialisiertes Fachwissen in der Gangtrainingsrobotik und Hydrotherapiebecken, während Fachkliniken umfassende Spastizitätsleistungen anbieten, die Injektion, Orthesen und Therapie kombinieren. Vergütungsmodelle auf Leistungsbasis verlagern Nachsorgetermine auf virtuelle Kanäle, was den Komfort erhöht und die Reisekosten für Betreuungspersonen senkt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,85 % des Umsatzes dank umfassender Kostenerstattung, erstklassiger Forschungskrankenhäuser und früher Einführung KI-gestützter Diagnostik. FDA-Breakthrough-Device-Bezeichnungen beschleunigen die Markteinführungszeit für Neuromodulations- und Gehirn-Computer-Schnittstellenprodukte und stärken den Innovationsvorsprung der Region. Dennoch sind ländliche Kliniken mit Fachkräftemangel konfrontiert, der einen konsistenten Zugang behindert, und Kostendruck veranlasst Versicherer, Krankenhausverträge neu zu verhandeln.

Europa folgt mit integrierten öffentlichen Gesundheitssystemen, die Frühintervention und multidisziplinäre Versorgung priorisieren. Die CE-Kennzeichnungsharmonisierung ermöglicht grenzüberschreitende Geräteverkäufe, und nationale Arzneimittellisten haben pädiatrische Indikationen für Dysport aufgenommen, was die Marktreichweite erweitert. Ergebnisregister-Initiativen unterstützen wertbasierte Vergütungsmodelle, die Technologien mit klaren Kennzahlen für funktionelle Verbesserungen bevorzugen.

Der asiatisch-pazifische Raum liefert die schnellste regionale CAGR von 4,41 % bis 2031, da Regierungen in pädiatrische Neurorehabilitationszentren investieren und die Versicherungsabdeckung ausweiten. Hohe Geburtenraten in Indien, Indonesien und den Philippinen sichern eine stetige Patientenpipeline, während Medizintourismuskorridore nach Singapur und in die Vereinigten Arabischen Emirate internationale Klientel anziehen. Neugeborenen-Stoffwechselscreening-Programme in Nepal veranschaulichen den laufenden Präventionswandel. Südamerika sowie der Nahe Osten und Afrika bleiben noch im Entstehen begriffen, ziehen jedoch Investitionen durch öffentlich-private Partnerschaften an, die auf den Einsatz von Robotik und Telemedizinnetzwerke abzielen.

Regulatorisches Umfeld

Die Regulierung erstreckt sich auf Arzneimittel (Spastizitätsmedikamente und Begleitmedikationen), implantierbare und nicht implantierbare Geräte (intrathekale Baclofen-Pumpen, Orthesen, Robotik) sowie kombinierte Versorgungsmodelle, wobei Zulassungen und Erweiterungen der Produktkennzeichnung den Zugang in wichtigen Märkten prägen. In den Vereinigten Staaten aktualisiert die FDA weiterhin die pädiatrischen Spastizitätsrahmen für Botulinum-Neurotoxine, darunter eine Kennzeichnungsaktualisierung im Jahr 2026, die den pädiatrischen Dosierungsrahmen und die Population mit Spastizität der oberen Extremitäten für Xeomin von Merz Pharma erweitert. Die Zulassungsaktivitäten der FDA im Bereich Marketing betrafen auch assistive Robotik wie das Medical HAL (Lower Limb Type) von CYBERDYNE für Zerebralparese (Patienten über 12 Jahre, zugelassen 2024).

Politische und gesetzliche Änderungen beeinflussen ebenfalls die Entwicklungsanreize und die Wettbewerbsdynamik. Im Februar 2026 enthielt der 2026 Consolidated Appropriations Act (H.R.7148) Section 6605, die die Orphan-Drug-Exklusivität auf die spezifische zugelassene Indikation beschränkt, anstatt auf eine breiter gefasste bezeichnete Krankheit – eine Änderung mit Relevanz für angrenzende Bereiche seltener Erkrankungen innerhalb der pädiatrischen Neurologie. In Australien signalisiert eine Erweiterung des Pharmaceutical Benefits Scheme (PBS) im April 2026 für IncobotulinumtoxinA (Xeomin) bei zerebralparese-bedingter Spastizität, wie eine an die Erstattung gekoppelte Politik den Patientenzugang zu etablierten Therapien erweitern kann. Europa leitet die klinische Entwicklung und Zulassungen weiterhin über EMA-Rahmenwerke, einschließlich im EU-CTIS registrierter Studien, die die Generierung vergleichender Evidenz für Interventionen bei nicht gehfähigen Kindern mit Zerebralparese unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Forschung und Entwicklung sowie klinischer Validierung über Arzneimittel (insbesondere Botulinum-Neurotoxine zur Spastizitätsbehandlung) und Medizintechnik (Implantate wie programmierbare intrathekale Baclofen-Pumpen sowie tragbare Orthesen und Rehabilitationsrobotik). Vorgelagerte Inputs umfassen biologische Fermentationskapazitäten für die Neurotoxinproduktion sowie spezialisierte Komponenten für Geräte (Sensoren, Halbleiter, Polymere und Software), gefolgt von Fertigung, regulatorischen Qualitätssystemen und Distribution, die häufig auf Direktvertriebskanälen an Krankenhäuser für hochvolumige Injektionspräparate und Implantatprogramme beruht.

Nachgelagert konzentrieren Krankenhäuser und Rehabilitationszentren die multidisziplinäre Spastizitätsversorgung (Injektionsleistungen, Pumpenimplantation und -auffüllung sowie intensive Therapie). Fachkliniken erweitern den gemeinschaftlichen Zugang durch prozedurbasierte Leistungserbringung und Orthesenanpassung. Wesentliche Engpässe umfassen validierte Produktionskapazitäten für Botulinumtoxin und Abhängigkeiten von Gerätekomponenten, die die Verfügbarkeit fortschrittlicher Orthesen und Robotik verzögern können. Die Differenzierung erfolgt zunehmend durch die Bündelung von Therapien mit Daten- und Workflow-Tools, wobei Arzneimittel-, Geräte- und Überwachungsfunktionen in integrierte Versorgungspakete zusammengeführt werden, die Dosierungsoptimierung, längsschnittliche Ergebnisverfolgung und Übergangswege zur häuslichen Pflege unterstützen.

Wettbewerbslandschaft

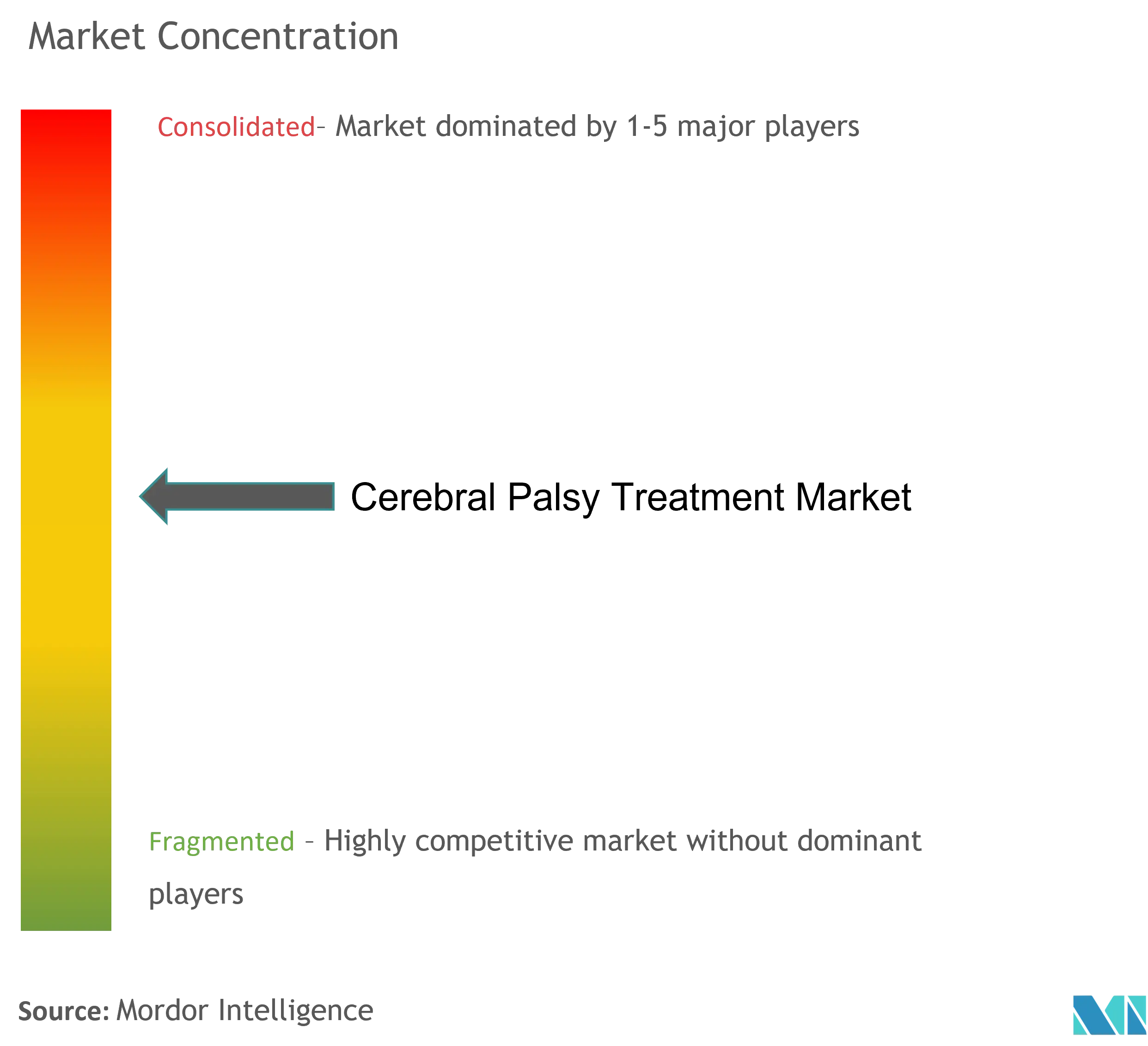

Der Markt für die Behandlung von Zerebralparese weist eine moderate Fragmentierung auf, wobei kein Akteur einen zweistelligen globalen Marktanteil überschreitet. Ipsen, AbbVie und Merz Pharma dominieren den Botulinumtoxin-Bereich und nutzen umfangreiche Vertriebsteams und Daten nach der Markteinführung, um ihre Positionen in den Arzneimittellisten zu verteidigen. Medtronic, Zimmer Biomet und Stryker liefern Implantate und chirurgische Hardware, während Ekso Bionics und Trexo Robotics Gangtrainings-Exoskelette entwickeln.

Die strategische Aktivität konzentriert sich auf die Plattformintegration. Pharmaunternehmen arbeiten mit Geräteherstellern zusammen, um Medikamente, Pumpen und Analyse-Dashboards zu umfassenden Versorgungspaketen zu bündeln. Ekso Bionics kooperiert mit dem Shepherd Center, um klinische Protokolle und die Evidenzerhebung zu verfeinern. Risikokapital fließt in KI-Start-ups, die Bewegungssensordatenströme analysieren, und schafft damit Akquisitionsziele für etablierte Unternehmen, die Datenfähigkeiten anstreben.

Regulatorische Navigation und Fachwissen bei der Erstattungskodierung prägen den Wettbewerbsvorteil, insbesondere in den Vereinigten Staaten, wo CMS-Entscheidungen die Einführung von Investitionsgütern bestimmen. Chancen in noch nicht erschlossenen Bereichen bestehen weiterhin im Management von Spastizität im Erwachsenenalter und bei Produkten für den Preiseinstieg in Schwellenmärkten – Bereiche, die derzeit von preisintensiven westlichen Angeboten unterversorgt sind. Akteure, die die Fertigung lokalisieren oder skalierbare Abonnementmodelle entwickeln, sind gut positioniert, um den breiteren Markt für die Behandlung von Zerebralparese zu übertreffen.

Marktführer in der Branche für die Behandlung von Zerebralparese

Ipsen Biopharmaceuticals Inc.

Merz GmbH & Co. KGaA

Teva Pharmaceutical Industries Ltd.

Supernus Pharmaceuticals, Inc.

Abbvie Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kennzeichnungserweiterungen und Erstattungsmaßnahmen schaffen kurzfristig Freiraum in pädiatrischen Spastizitätspfaden, indem sie die Zugangshürden für etablierte Botulinum-Neurotoxine senken und eine breitere Protokollstandardisierung fördern. Im April 2026 erweiterte Australien die PBS-Abdeckung für IncobotulinumtoxinA (Xeomin) bei zerebralparese-bedingter Spastizität (einschließlich dynamischer Spitzfußdeformität). Dies verringert die Eigenbelastung und stärkt die behandelte Patientenbasis für injektionsgestützte Versorgung. In den Vereinigten Staaten aktualisierte die FDA 2026 die pädiatrische Zerebralparese-Kennzeichnung für Xeomin bei Spastizität der oberen Extremitäten, was einen Wachstumsweg für etablierte Anbieter durch pädiatrische Indikationserweiterungen statt durch völlig neue Produkteinführungen stärkt.

Klinische und kommerzielle Chancen entstehen auch dort, wo vergleichende Evidenz, nicht-invasive Neuromodulation und gerätegestützte Rehabilitation zusammenlaufen. Europa genehmigte eine Phase-IV-CTIS-Studie (2024-518822-33-01) am UZ Leuven, die die Implantation intrathekaler Baclofen-Pumpen mit der selektiven dorsalen Rhizotomie bei nicht gehfähigen Kindern vergleicht und eine klarere Verfahrensauswahl und Pfadgestaltung für pädiatrische Hochakuitätssegmente unterstützt. In den Vereinigten Staaten wurden mehrere Studien zur pädiatrischen Zerebralparese eingeleitet, darunter eine Studie der University of Pittsburgh zur Bewertung der transkutanen Rückenmarksstimulation (tSCS) zur Reduzierung von Spastizität und eine Studie des Shirley Ryan AbilityLab zu einer intelligenten Knöchel-Fuß-Orthese (AFO) im Rahmen eines kombinierten Ansatzes, was auf eine Pipeline aus Wearables plus Therapie hindeutet. Auf der Partnerschaftsseite gründeten Kidswell Bio und Treehill Partners 2026 Kidswell USA, um ein Zelltherapieprogramm für pädiatrische Zerebralparese mit Entwicklungsunterstützung durch Thermo Fisher Scientific voranzutreiben, was den anhaltenden Freiraum für krankheitsmodifizierende und regenerative Ansätze über die symptomatische Tonusbehandlung hinaus widerspiegelt.

Aktuelle Branchenentwicklungen

- Juni 2026: Merz Therapeutics gab eine FDA-Kennzeichnungsaktualisierung für XEOMIN (IncobotulinumtoxinA) bekannt, die die pädiatrische Indikation für Spastizität der oberen Extremitäten auf Kinder und Jugendliche ab 2 Jahren mit Zerebralparese erweitert. Die Aktualisierung stärkt die Positionierung von XEOMIN in pädiatrischen Spastizitätskliniken, wo klare Kennzeichnung die Dosierungsstandardisierung und die Dokumentation für Kostenträger unterstützt.

- Mai 2025: Neuralink erhielt von der FDA die Breakthrough-Device-Bezeichnung für eine Hirn-Computer-Schnittstelle zur Sprachwiederherstellung, die für schwere Lähmungen einschließlich Patienten mit Zerebralparese vorgesehen ist. Die Bezeichnung erhöhte die Wettbewerbsaufmerksamkeit rund um neurotechnologiegestützte funktionelle Wiederherstellung und steigerte die Sichtbarkeit von BCI-Pfaden innerhalb komplexer Neurorehabilitationsversorgungsmodelle.

- Mai 2024: CYBERDYNE erhielt die FDA-Marketingzulassung für sein Medical HAL (Lower Limb Type) bei Zerebralparese für Patienten über 12 Jahre. Diese Zulassung fügt den Rehabilitationswerkzeugen eine regulierte Robotik-Option hinzu und unterstützt die breitere Einführung gerätegestützten Gangtrainings in spezialisierten Zentren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Ausgaben im Zusammenhang mit der Behandlung von Zerebralparese über medizinische und interventionelle Versorgung hinweg, wobei das Ziel darin besteht, Symptome zu behandeln, die Funktion zu verbessern und Komplikationen bei Kindern und Erwachsenen zu reduzieren.

Ausschlüsse des Geltungsbereichs: Wir schließen grundlegende Pflegekosten aus, die keine Behandlung darstellen (zum Beispiel allgemeine häusliche Unterstützung), und wir schließen auch nicht-CP-neurologische Erkrankungen aus, selbst wenn sie ähnliche Symptome aufweisen.

Übersicht der Segmentierung

- Nach Behandlungsart

- Chirurgie

- Medikamente

- Anticholinerges Mittel

- Botulinumtoxin-Injektionen

- Antikonvulsiva

- Antidepressiva

- Antispastika

- Sonstige Medikamente

- Nach Art der Zerebralparese

- Spastische Zerebralparese

- Dyskinetische Zerebralparese

- Ataktische Zerebralparese

- Gemischte/Sonstige

- Nach Altersgruppe

- Pädiatrisch (0–13 Jahre)

- Jugendliche (14–17 Jahre)

- Erwachsene (ab 18 Jahre)

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken

- Rehabilitationszentren

- Häusliche Pflegeeinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Leitplanken für das Modell festzulegen und die Annahmen an öffentliche Signale aus dem Gesundheitswesen zu koppeln. Wir überprüften Epidemiologie- und Behinderungsstatistiken, Hinweise zur Gesundheitsversorgungsnutzung sowie Erstattungssignale aus Quellen wie dem US CDC, der WHO, dem NIH sowie öffentlichen Abdeckungs- und Zahlungsreferenzen von Medicare und Medicaid.

Wir nutzten außerdem nicht kostenpflichtige Veröffentlichungen und Datensätze aus Quellen wie nationalen Gesundheitsministerien, OECD-Gesundheitsstatistiken und peer-reviewten klinischen Fachzeitschriften, die Spastizitätsmanagement und CP-Versorgungspfade verfolgen. Auf der Industrieseite prüften wir Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen, um Produktfokus, Produkteinführungen und geografische Präsenz zu verstehen. Wo hilfreich, wurden kostenpflichtige Datensätze für Unternehmensfinanzdaten und Nachrichtenverfolgung genutzt, und Patentdatenbanken wurden herangezogen, um das Innovationstempo zu bewerten. Diese Beispiele sind lediglich illustrativ, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Erfassung, Validierung und Klärung von Eingaben verwendet.

Primärinterviews und Umfragen

Primärinterviews und strukturierte Umfragen wurden mit einer Mischung aus Klinikern, Rehabilitationsspezialisten, Kostenträger- und Krankenhausbeschaffungsvertretern sowie Branchenteilnehmern durchgeführt, die an der CP-Versorgung beteiligt sind. Die Gespräche halfen zu bestätigen, welche Therapien in der tatsächlichen Praxis eingesetzt werden, wie die Behandlungsintensität je nach Alter und Schweregrad variiert und wie sich Preisgestaltung und Adoption über wichtige Regionen unterscheiden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 15 % | APAC: 48 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 39 % | EMEA: 33 % |

| Kleinere Marktteilnehmer: 16 % | Manager: 46 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung wurde mit einem Top-down-Ansatz erstellt, bei dem der behandelte Bedarfspool aus der Prävalenz von Zerebralparese, dem diagnostizierten Anteil und den Nutzungsmustern der Therapie über wichtige Versorgungsumgebungen rekonstruiert und dann anhand typischer jährlicher Behandlungsintensität und Preisgestaltung in einen Wert umgerechnet wird. Nach der Bildung der Gesamtzahl wurde diese mit selektiven Bottom-up-Näherungen abgeglichen, etwa stichprobenartig erfassten Therapievolumina multipliziert mit beobachteten Preisspannen, zusammen mit Kanal- und Krankenhausprüfungen zur Anpassung von Ausreißern.

In der Praxis waren einige Variablen am wichtigsten, um das Modell realistisch zu halten, darunter die CP-Prävalenz nach Altersgruppe, die Aufnahme der Spastizitätsbehandlung, Annahmen zur Häufigkeit von Verfahren und Injektionen, die Adoption von Pumpen und Geräten, soweit relevant, sowie die Verfügbarkeit von Erstattungen, die den Zugang verändert. Da die Preisgestaltung nicht einheitlich ist, wurden Zeitpunkte der Währungsumrechnung und Inflationsanpassungen konsistent angewendet, bevor die regionalen Summen zum globalen Wert addiert wurden. Für die Prognose verwendeten wir eine durch Expertenmeinungen gestützte Szenarioanalyse, bei der Adoptionsänderungen und Erstattungsverschiebungen in einem Basisszenario getestet und anschließend mit konservativen und schnelleren Adoptionsfällen stresstestet werden. Wo die Bottom-up-Sichtbarkeit in kleineren Ländern begrenzt war, füllten wir Lücken mit Proxys aus vergleichbaren Ländern, die auf Gesundheitsausgaben und Facharztdichte basieren, und validierten diese Anteile anschließend erneut durch Interviews.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem die Marktgesamtwerte mit unabhängigen Signalen wie Trends der Therapienutzung, verfügbaren Verfahrensvolumina und der Richtung der Kostenträgerabdeckung trianguliert wurden, gefolgt von einer Plausibilitätsprüfung der regionalen Anteile. Abweichungen wurden schrittweise überprüft, zunächst auf Ebene der Eingaben und dann auf Ebene des Endergebnisses, sodass ungewöhnliche Sprünge bei Prävalenz, Preisgestaltung oder Adoption vor der Freigabe korrigiert werden konnten.

Wird eine große Abweichung festgestellt, nehmen die Analysten erneut Kontakt zu relevanten Experten auf, um zu klären, was sich geändert hat (zum Beispiel eine Aktualisierung der Erstattungsregeln oder eine Verschiebung der klinischen Praxis). Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Nachfrage oder Preisgestaltung beeinflussen können. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Zahlen die aktuellsten verfügbaren Informationen widerspiegeln.

Marktgröße für Zerebralparese-Behandlung von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Behandlung von Zerebralparese unterscheiden sich häufig, da Studien nicht immer denselben Satz von Therapien, Patientenpools oder Endanwendern erfassen und auch unterschiedliche Preis- und Währungszeitpunkte anwenden. Unterschiede können auch auftreten, wenn eine Studie aktueller ist als eine andere, insbesondere in Märkten, die von Erstattungsänderungen und sich entwickelnden Versorgungspfaden beeinflusst werden.

Die Hauptdifferenz ergibt sich daraus, ob die Schätzung breite Umsätze aus Rehabilitationsdienstleistungen und langfristiger Unterstützungspflege umfasst. Im Modell von Mordor Intelligence wird der Markt nur berücksichtigt, wenn die Ausgaben an definierte CP-Behandlungsmodalitäten gebunden sind, und dies wird durch Nutzungs- und Preisprüfungen auf regionaler Ebene gestützt. Ein weiterer Treiber ist die Annahme zur Behandlungsintensität, da Injektionshäufigkeit, Medikamentenpersistenz und Geräteakzeptanz den jährlichen Wert pro Patient verändern können. Einige Schätzungen stützen sich auch auf aggressive Wachstumsannahmen, ohne die Kostenträgerabdeckung und die tatsächliche Nutzung erneut zu überprüfen, was kurzfristige Gesamtwerte aufblähen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,76 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 3,48 Mrd. USD (2026) | Verwendet einen engeren behandelten Pool, der auf diagnostizierten Fällen in Märkten mit höherem Einkommen basiert, und wendet konservativere Nutzungsraten für Interventionen wie Injektionen und gerätebasierte Therapie an, was den Gesamtwert senkt. |

| Branchenverlag B | 4,50 Mrd. USD (2026) | Bezieht breitere Rehabilitations- und Langzeitpflegeausgaben neben medizinischen Interventionen ein und nimmt außerdem eine schnellere Preisentwicklung an, was den Wert über die reine Behandlungsbilanzierung hinaus erhöht. |

Über die drei Zahlen hinweg lässt sich die Spanne hauptsächlich dadurch erklären, was als Behandlungsumsatz gezählt wird und wie die jährliche Behandlungsintensität für verschiedene Alters- und Schweregradgruppen angenommen wird. Indem die Eingaben nachvollziehbar an Prävalenz-, Nutzungs- und Preisprüfungen gekoppelt bleiben, liefert der Ansatz eine praktische Zahl, die ohne Rückgriff auf verborgene Annahmen wiederholt und aktualisiert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz des Marktes für die Behandlung von Zerebralparese im Jahr 2031?

Der Markt für die Behandlung von Zerebralparese soll bis 2031 einen Wert von 4,39 Milliarden USD erreichen.

Welche Therapieart wächst im Markt für die Behandlung von Zerebralparese am schnellsten?

Chirurgische Eingriffe sollen mit einer CAGR von 3,82 % wachsen – dem höchsten Wert unter den Behandlungskategorien.

Warum ist das pädiatrische Segment entscheidend für das Marktwachstum?

Kinder unter 14 Jahren treiben eine CAGR von 4,87 % voran, da universelles Neugeborenenscreening und KI-basierte Beurteilungen eine frühere und intensivere Intervention ermöglichen.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum weist mit 4,41 % die höchste regionale CAGR auf, unterstützt durch neue pädiatrische Neurorehabilitationszentren und steigende Investitionen im Gesundheitswesen.

Was sind die wichtigsten Kostenhürden, die die Therapieakzeptanz behindern?

Hohe Lebenszeit-Ausgaben für intrathekale Pumpen, Exoskelette und intensive Rehabilitation können jährlich 50.000 USD übersteigen, was die Zugänglichkeit einschränkt.

Seite zuletzt aktualisiert am: