Marktgröße und Marktanteil für Quick Commerce in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

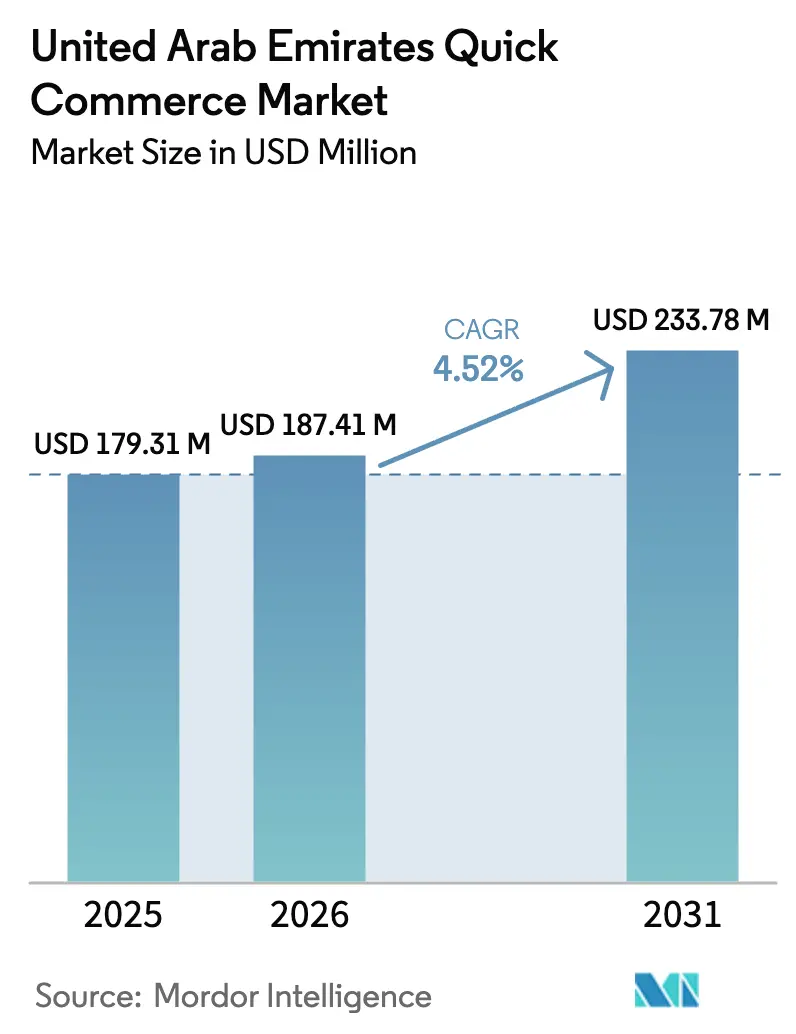

| Marktgröße im Basisjahr (2025) | 179.31 Millionen US-Dollar |

| Marktgröße (2026) | 187.41 Millionen US-Dollar |

| Marktgröße (2031) | 233.78 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

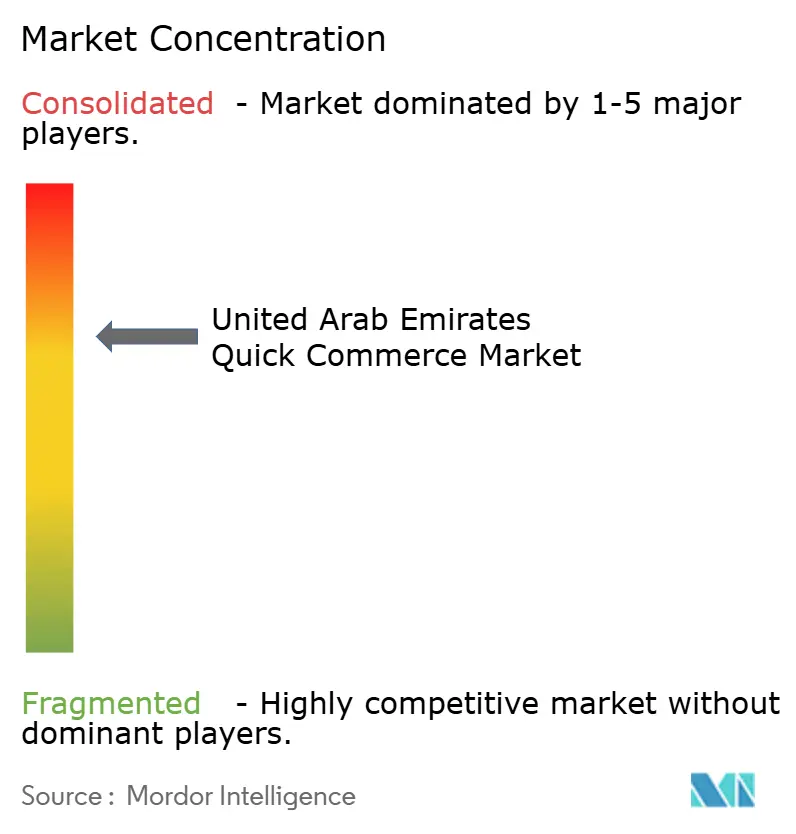

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Quick Commerce in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße für Quick Commerce in den Vereinigten Arabischen Emiraten wurde im Jahr 2025 auf 179,31 Millionen USD geschätzt und soll von 187,41 Millionen USD im Jahr 2026 auf 233,78 Millionen USD bis 2031 anwachsen, bei einer CAGR von 4,52 % während des Prognosezeitraums (2026–2031). Das gemessene Wachstum spiegelt ein reifendes Ökosystem wider, in dem Staatskapital, Mikro-Fulfillment-Infrastruktur und Logistik auf Basis künstlicher Intelligenz zusammenwirken, um die Wirtschaftlichkeit der letzten Meile neu zu gestalten. Plattformbetreiber priorisieren Dichteschwellenwerte von 150–200 täglichen Bestellungen pro Dark Store, während Abonnementmodelle wie Deliveroo Plus und Talabat Pro den Customer Lifetime Value verbessern und Rabattmüdigkeit dämpfen. Der zunehmende Wettbewerb konzentriert sich auf ultraschnelle 15-Minuten- und Sub-10-Minuten-Fenster, die Immobilien- und Arbeitskosten in die Höhe treiben, doch eine hohe Smartphone-Durchdringung und die Akzeptanz digitaler Geldbörsen stützen die Wiederholungskaufhäufigkeit. Regulatorische Leitplanken, insbesondere das Bundesgesetzesdekret Nr. 33 von 2021, erhöhen die Arbeitskosten, schaffen aber auch einen Compliance-Graben, der gut kapitalisierte Akteure begünstigt.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie führten Lebensmittel und Grundnahrungsmittel mit einem Umsatzanteil von 50,87 % am Markt für Quick Commerce in den Vereinigten Arabischen Emiraten im Jahr 2025, während Frischprodukte und Milchprodukte voraussichtlich bis 2031 mit einer CAGR von 5,49 % wachsen werden.

- Nach Lieferzeitversprechen entfiel das Band von 11–30 Minuten auf 54,61 % des Umsatzes des VAE-Marktes für Quick Commerce im Jahr 2025, während das Segment unter 10 Minuten voraussichtlich bis 2031 mit einer CAGR von 6,02 % wachsen wird.

- Nach Stadttier entfielen 61,92 % der Nachfrage im Jahr 2025 auf Tier-I-Metropolen, und Tier-II-Städte sollen im Zeitraum 2026–2031 mit einer CAGR von 5,27 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Quick Commerce in den Vereinigten Arabischen Emiraten

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des On-Demand-Lebensstils unter emiratischen Millennials | +1.2% | Tier-I-Metropolen, Ausstrahlungseffekte auf Tier-II-Städte | Kurzfristig (≤ 2 Jahre) |

| Hohe Smartphone-Durchdringung und Akzeptanz digitaler Geldbörsen | +0.9% | National, konzentriert in städtischen Emiraten | Mittelfristig (2–4 Jahre) |

| Strategische Investitionen durch Staatsfonds | +0.7% | National, verankert in Dubai und Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Ausbau von Mikro-Fulfillment-Dark-Stores | +0.6% | Tier-I-Metropolen, Ausweitung auf Tier-II-Städte | Mittelfristig (2–4 Jahre) |

| KI-gestützte Routenoptimierung für hyperlokal ausgerichtete Lieferungen | +0.5% | National, frühe Einführung in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach gesundheitsorientiertem Frischobst und -gemüse | +0.4% | Tier-I-Metropolen, aufkommend in Tier-II-Städten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des On-Demand-Lebensstils unter emiratischen Millennials

Millennials machen knapp 60 % der 10,08 Millionen Einwohner der VAE aus und priorisieren Komfort gegenüber dem Preis, was den Markt für Quick Commerce in den Vereinigten Arabischen Emiraten in Richtung einer Erfüllung in unter 30 Minuten treibt. Haushalte mit zwei Einkommen in Dubai und Abu Dhabi erzielten im Jahr 2025 ein mittleres Einkommen von über 80.000 USD, und sie zahlen bereitwillig Aufpreise für Schnelligkeit. Plattformen reagieren darauf, indem sie prädiktive Bestandsalgorithmen einsetzen, die hochfrequente Artikel innerhalb von 2–3 Kilometern von dichten Wohngebieten vorpositionieren und die Lieferfenster auf 10 Minuten verkürzen. Noon skalierte seinen Noon-Minutes-Dienst auf 12 Dark Stores in Dubai und Sharjah, um von Gebieten mit mehr als 200 Transaktionen pro Quadratkilometer pro Tag zu profitieren. Schnellere Lieferungen fördern eine höhere Bestellhäufigkeit und stärken die Dichtewirtschaft, die der Rentabilität zugrunde liegt.

Hohe Smartphone-Durchdringung und Akzeptanz digitaler Geldbörsen

Die Smartphone-Durchdringung erreichte im Jahr 2025 96,4 %, und die Nutzung digitaler Geldbörsen stieg auf 68 % der Erwachsenen, was die Kaufabwicklung erheblich vereinfachte. Die Warenkorbabbruchrate sank von 22 % im Jahr 2023 auf 14 % im Jahr 2025, da Ein-Klick-Zahlungslösungen Einzug hielten. Talabat und Noon wickelten 78 % der Bestellungen im Jahr 2025 über Apple Pay, Samsung Pay oder lokale Geldbörsen ab. Ausländische Staatsangehörige wie Inder, Pakistaner und Filipinos, die 88 % der nationalen Bevölkerung ausmachen, weisen eine hohe digitale Kompetenz auf und beschleunigen Wiederholungskäufe. Die Strategie für digitale Zahlungen der Zentralbank der VAE zielt darauf ab, bis 2026 90 % der Transaktionen bargeldlos abzuwickeln, was für anhaltenden Schwung sorgt. Abonnementprogramme gedeihen in diesem reibungslosen Umfeld und steigern den Customer Lifetime Value um 30–35 %.

Strategische Investitionen durch Staatsfonds

Die Abu Dhabi Investment Authority und Mubadala investierten im Zeitraum 2024–2025 schätzungsweise 1,2 Milliarden USD in E-Commerce- und Logistikwerte und finanzierten damit Automatisierung, Kühlkettenaufrüstungen und Flottenelektrifizierung, die die Emissionen pro Bestellung um bis zu 25 % senkten. Die im April 2025 geschlossene ADNOC-Noon-Partnerschaft wandelte 50 Tankstellen in Mikro-Fulfillment-Hubs um und ermöglichte eine 15-Minuten-Abdeckung über weitläufige Einzugsgebiete. Mubadalas Unterstützung der Pilotprojekte für autonome Bodenfahrzeuge von Noon in Dubai Marina und Yas Island fördert die Nationale Strategie der VAE für Künstliche Intelligenz 2031. Die öffentlich-private Synergie senkt das Finanzierungsrisiko für langfristige Infrastrukturprojekte und beschleunigt die Einführung von Robotik und KI im Bereich der letzten Meile.

Ausbau von Mikro-Fulfillment-Dark-Stores

Betreiber eröffneten bis 2025 rund 80–100 Mikro-Fulfillment-Center in den wichtigsten Emiraten, die jeweils 1–3 Quadratkilometer abdecken und 1.500–2.500 Artikel vorhalten. Das automatisierte 10.000-Quadratmeter-Lager von Carrefour in Dubai verarbeitet 3.000 Bestellungen pro Stunde, senkt die Arbeitskosten um 30 % und ermöglicht eine Lieferung am selben Tag für 90 % der Stadt. Deliveroo eröffnete sechs HOP-Dark-Stores in Abu Dhabi mit dem Ziel, Lebensmittel in 10 Minuten zu liefern.[1]Gulf News, "Ausbau von Dark Stores in den VAE," gulfnews.com Die Dichte bleibt der entscheidende Rentabilitätsfaktor und zwingt zu kreativen hybriden Modellen in Tier-II-Städten, wo die Mieten zwar niedriger sind, die Bestellvolumina jedoch bis zu 35 % hinter Tier I zurückbleiben.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Druck auf die Stückkosten durch Rabatte | -0.8% | National, besonders ausgeprägt in Tier-I-Metropolen | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkte Lieferfenster in der Nacht (Arbeitsvorschriften) | -0.5% | National, geregelt durch Bundesgesetzesdekret Nr. 33 von 2021 | Mittelfristig (2–4 Jahre) |

| Steigende Immobilienkosten für erstklassige Dark Stores | -0.4% | Tier-I-Metropolen (Dubai, Abu Dhabi) | Mittelfristig (2–4 Jahre) |

| Ermüdung der Kunden durch Push-Benachrichtigungen | -0.3% | National, konzentriert in hochfrequenten Nutzersegmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Druck auf die Stückkosten durch Rabatte

Die durchschnittlichen Werbeausgaben erreichten im Jahr 2025 18–22 % des Bruttowarenwerts, was die Margen erodierte und den Break-even verzögerte.[2]Financial Times, "Herausforderungen bei der Rentabilität von Quick Commerce in den VAE," ft.com Die Kundenakquisitionskosten von Talabat stiegen im Jahresvergleich um 25 %, da die Subventionen für Erstbestellungen auf 40 AED (10,89 USD) anstiegen. Noon strebt an, die Subventionen jährlich um 5–7 Prozentpunkte zu reduzieren, was das Risiko eines Volumensverlusts birgt, wenn Wettbewerber weiterhin hohe Ausgaben tätigen. Da 62 % der Nutzer drei oder mehr App-Konten besitzen, bleibt die Abwanderungsrate hoch. Eine Abonnementdurchdringung von unter 15 % der aktiven Nutzer reicht nicht aus, um den Rabattdruck auszugleichen.

Eingeschränkte Lieferfenster in der Nacht

Das Bundesgesetzesdekret Nr. 33 begrenzt die tägliche Arbeitszeit auf acht Stunden und schränkt Nachtschichten ein, was die Arbeitskosten für Plattformen, die eine 24-Stunden-Abdeckung anstreben, um bis zu 15 % erhöht.[3]Ministerium für Humanressourcen und Emiratisierung der VAE, "Gesetze und Rechtsvorschriften," mohre.gov.ae Die Spitzennachfrage zwischen 20 und 23 Uhr kollidiert mit vorgeschriebenen Ruhezeiten, was die Servicezeiten einschränkt und den Umsatz in der Nacht an Convenience-Stores abtritt. Jahresurlaubsansprüche und Abfindungsverpflichtungen erhöhen die Kosten pro Fahrer um 8.000 AED (2.178 USD) bis 12.000 AED (3.268 USD) und vergrößern den Kostennachteil gegenüber Gig-Economy-Modellen, die in anderen Regionen eingesetzt werden. Hybridflotten, die Angestellte und Freiberufler kombinieren, bleiben durch den unklaren Status von Gig-Arbeitern in Tier-II-Korridoren eingeschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Frischprodukte treiben die Premiumisierung voran

Das Segment Frischprodukte und Milchprodukte soll den Markt für Quick Commerce in den Vereinigten Arabischen Emiraten um nahezu 100 Basispunkte übertreffen und bis 2031 jährlich um 5,49 % wachsen. Kibsons verzeichnete im Jahr 2025 ein Wachstum von 35 % bei Same-Day-Bestellungen für Bio-Gemüse, Milchprodukte von grasgefütterten Tieren und Freilandeier. Lebensmittel und Grundnahrungsmittel behielten 50,87 % des Umsatzes im Jahr 2025, gestützt durch Vorratsgüter des täglichen Bedarfs, die Abonnementpakete antreiben und die Stückkosten stabilisieren. Snacks und Getränke, Körperpflege und OTC-Pharmazeutika sowie Haushaltsreinigungsmittel machen zusammen etwa ein Drittel des Umsatzes aus, wobei Körperpflege um 4,8 % stieg, da Apotheken-Kooperationen eine 30-minütige Lieferung von Vitaminen und Kosmetika ermöglichen.

Die Premium-Frischnachfrage fördert Partnerschaften mit vertikalen Farmen, die Transportwege verkürzen und die Haltbarkeit um bis zu 50 % verlängern. Die Einhaltung der Kühlkettenvorschriften der Gemeinde Dubai erhöht die Kosten um 3–5 AED pro Bestellung, stärkt aber das Vertrauen der Verbraucher. Elektronik und Zubehör bleiben kleiner, sind aber strategisch wichtig, angetrieben durch Careems 60-Minuten-Quik-Electronics-Service. Tierpflege und Blumen, die jeweils unter 3 % des Umsatzes ausmachen, weisen hohe durchschnittliche Warenkorbwerte auf, die die Margen verbessern. Die Initiative von Spinneys für vom Koch zubereitete Mahlzeiten erweitert den Kategorienumfang und spricht zeitknappe Berufstätige an.

Nach Lieferzeitversprechen: Sub-10-Minuten-Fenster gewinnen an Bedeutung

Das Segment unter 10 Minuten soll bis 2031 jährlich um 6,02 % wachsen und ist damit das am schnellsten wachsende unter allen Lieferbändern. Deliveroo, Amazon und Talabat treiben die ultraschnelle Erfüllung voran und zwingen etablierte Anbieter, die Lieferradien in dichten Korridoren wie Dubai Marina auf 1 Kilometer zu komprimieren. Das Band von 11–30 Minuten, das im Jahr 2025 einen Anteil von 54,61 % hält, balanciert die Artikelbreite mit wirtschaftlicher Dichte, indem es 2–3 Quadratkilometer pro Dark Store bedient. Die Marktgröße für Quick Commerce in den Vereinigten Arabischen Emiraten profitiert von diesem Tier, da Betreiber bei 150–180 täglichen Bestellungen die Gewinnschwelle erreichen.

Die Kapitalintensität für den Sub-10-Minuten-Service ist hoch, da die Spitzenmieten in Tier-I-Bezirken 120 AED (32,68 USD) pro Quadratmeter übersteigen. Prädiktive Bestandshaltung auf Basis von Wetter und lokalen Ereignissen mindert Lagerausfälle, während KI-gestützte Fahrerzuteilung die durchschnittlichen Lieferzeiten um bis zu fünf Minuten verkürzt. Das Fenster von 31–60 Minuten bleibt für sperrige Artikel relevant, wobei Transporter statt Motorräder eingesetzt werden. Arbeitsrechtliche Einschränkungen begrenzen die nächtliche Abdeckung, sodass viele Plattformen den Service um 23 Uhr einstellen und die Nachtnachfrage an Convenience-Händler abtreten.

Nach Stadttier: Sekundäre Korridore bieten Wachstumspotenzial

Tier-I-Metropolen erzielten 61,92 % des Umsatzes im Jahr 2025, aber Tier-II-Städte sollen jährlich um 5,27 % wachsen und damit den Gesamtmarkt für Quick Commerce in den Vereinigten Arabischen Emiraten übertreffen. Die Mietkosten in Sharjah und Ajman liegen 30–40 % unter denen in Dubai, doch die Bestellvolumina bleiben um bis zu 35 % zurück. Noons Einsatz von drei Dark Stores in Sharjah mit 1.800 auf südasiatische und philippinische Geschmäcker zugeschnittenen Artikeln veranschaulicht ein hybrides Speichen-und-Naben-Modell.

Der Marktanteil für Quick Commerce in den VAE in Tier II hängt davon ab, 120–150 Bestellungen pro Dark Store pro Tag zu erreichen. Ausländische Gemeinschaften, die bis zu 80 % der Bevölkerung Sharjahs ausmachen, weisen eine hohe digitale Kompetenz auf und unterstützen eine schnelle Akzeptanz. Die Durchsetzung von Arbeitsvorschriften ist außerhalb von Dubai und Abu Dhabi flexibler, was die Arbeitskosten pro Fahrer um bis zu 12 % senkt. Tier-III-Emirate bleiben zu klein und machen weniger als 5 % des Umsatzes aus, wobei die Lieferung am nächsten Tag gegenüber Quick Commerce aufgrund der geringen Nachfrage und langen Entfernungen überwiegt.

Geografische Analyse

Tier-I-Metropolen, Dubai und Abu Dhabi, dominieren den Markt für Quick Commerce in den Vereinigten Arabischen Emiraten und sicherten sich zusammen 61,92 % des Umsatzes im Jahr 2025. Dubai beherbergt rund 60 Dark Stores, die in Marina, Business Bay, Downtown und JLT konzentriert sind und jeweils Dichten von 200–250 Transaktionen pro Quadratkilometer täglich aufweisen. Das Ökosystem Abu Dhabis ist kleiner, aber wächst, angetrieben durch Deliveroo HOP und ADNOC-Noon-Tankstellenumbauten, die Immobilienkosten senken und eine 15-Minuten-Abdeckung ermöglichen.

Tier-II-Städte wie Sharjah, Ajman und Ras Al Khaimah tragen einen wachsenden Anteil bei, dank niedrigerer Mieten und unterversorgter ausländischer Bevölkerungsgruppen im VAE-Markt für Quick Commerce. Sharjahs 1,8 Millionen Einwohner weisen eine Akzeptanz digitaler Geldbörsen von 65 % auf, und Betreiber nutzen Speichen-und-Naben-Logistik von Dubai oder lokalen Dark Stores, um Einzugsgebiete von 5–7 Quadratkilometern zu bedienen. Die Bestelldichten bleiben 25–35 % unter denen in Tier I, was Werbeausgaben und Hybridflotten erfordert, um die Gewinnschwelle zu erreichen.

Tier-III-Emirate, Fujairah und Umm Al Quwain, bleiben peripher. Geringe Bevölkerungsdichten von 300–500 Einwohnern pro Quadratkilometer und lange Lieferradien von bis zu 90 Kilometern behindern ultraschnelle Modelle. Plattformen verlassen sich auf regionale Lager für die Lieferung am nächsten Tag. Einheitliche Bundesvorschriften schaffen konsistente Compliance-Kosten, die Betreiber ohne ausreichendes Volumen in diesen Regionen am stärksten belasten.

Wettbewerbslandschaft

Zwanzig profilierte Betreiber konkurrieren um Marktanteile in einem mäßig konzentrierten Umfeld, in dem die fünf größten Anbieter – Talabat, Noon, Careem, Amazon und Deliveroo – rund 65–70 % des Umsatzes kontrollieren. Talabats Börsengang über 2 Milliarden USD finanzierte aggressive Fusionen und Übernahmen, darunter die Übernahme von InstaShop für 32 Millionen USD, die überlappende Dark Stores beseitigte und die Anlagenauslastung verbesserte. Reine Plattformanbieter setzen auf KI-gestützte Logistik und ultraschnelle Lieferung, während Omnichannel-Lebensmittelhändler wie Carrefour, Lulu, Spinneys und Choithrams die Ladenfrequenz nutzen, um Online-Bestellungen querzusubventionieren und Click-and-Collect anzubieten.

Technologische Kompetenz ist ein entscheidender Wettbewerbshebel. Das robotergestützte Verteilzentrum von Carrefour in Dubai verarbeitet 3.000 Bestellungen pro Stunde und reduziert die Arbeitszeit pro Artikel erheblich, während Noons 30.000-Quadratmeter-Anlage in KEZAD die Auftragsbearbeitungszeiten auf sechs Minuten halbiert. Partnerschaften mit vertikalen Farmen wie Badia Farms und Pure Harvest schaffen Frischedifferenzierung und Nachhaltigkeitsnarrative. Niedrige Wechselkosten – 62 % der Nutzer unterhalten Konten bei drei oder mehr Apps – zwingen Plattformen zur Innovation bei Loyalitätsangeboten. Die Abonnementdurchdringung bleibt unter 15 %, sodass Rabattkriege anhalten und die Margen kleinerer Anbieter wie YallaMarket und El Grocer belasten.

Die Markteintrittsbarrieren steigen mit zunehmenden Compliance-Kosten. Arbeitsvorschriften schränken den Nachtbetrieb ein und schreiben Pflichtleistungen vor, während die Lebensmittelsicherheitsstandards der Gemeinde Dubai temperaturkontrollierte Verpackungen vorschreiben. Gut kapitalisierte Akteure absorbieren diese Ausgaben und nutzen Daten zur Feinabstimmung von Bestand und Routenplanung, was den Wettbewerbsgraben vertieft. Kleinere Betreiber riskieren eine Übernahme oder eine Nischenpositionierung in Bio-, Halal- oder Genossenschaftsformaten.

Marktführer der Branche für Quick Commerce in den Vereinigten Arabischen Emiraten

Talabat UAE Company LLC

Noon UAE Grocery Delivery LLC

Careem Networks FZ LLC

InstaShop Ltd

Deliveroo Dubai LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Amazon führte Amazon Now in Dubai und Abu Dhabi ein und versprach eine 15-minütige Lieferung von 1.500–2.000 Artikeln.

- September 2025: Carrefour eröffnete ein 10.000 Quadratmeter großes automatisiertes Verteilzentrum in Dubai Industrial City, das eine Same-Day-Abdeckung für 90 % der Stadt ermöglicht.

- April 2025: ADNOC Distribution ging eine Partnerschaft mit Noon ein, um 50 Tankstellen zu Mikro-Fulfillment-Hubs umzurüsten, die eine 15-minütige Lieferung unterstützen.

- Februar 2025: Talabat übernahm InstaShop für 32 Millionen USD und konsolidierte damit die Dark-Store-Kapazitäten.

Berichtsumfang des Marktes für Quick Commerce in den Vereinigten Arabischen Emiraten

Der Bericht über den Markt für Quick Commerce in den Vereinigten Arabischen Emiraten ist segmentiert nach Produktkategorie (Lebensmittel und Grundnahrungsmittel, Frischprodukte und Milchprodukte, Snacks und Getränke, Körperpflege und OTC-Pharmazeutika, Haus- und Reinigungsmittel, Elektronik und Zubehör, Tierpflege, Blumen und Geschenke sowie weitere Produktkategorien), Lieferzeitversprechen (weniger als 10 Minuten, 11–30 Minuten und 31–60 Minuten und mehr) sowie Stadttier (Tier-I-Metropolen, Tier-II-Städte und Tier III und darunter). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte |

| Snacks und Getränke |

| Körperpflege und OTC-Pharmazeutika |

| Haus- und Reinigungsmittel |

| Elektronik und Zubehör |

| Tierpflege |

| Blumen und Geschenke |

| Weitere Produktkategorien |

| Weniger als 10 Minuten |

| 11–30 Minuten |

| 31–60 Minuten und mehr |

| Tier-I-Metropolen |

| Tier-II-Städte |

| Tier III und darunter |

| Nach Produktkategorie | Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte | |

| Snacks und Getränke | |

| Körperpflege und OTC-Pharmazeutika | |

| Haus- und Reinigungsmittel | |

| Elektronik und Zubehör | |

| Tierpflege | |

| Blumen und Geschenke | |

| Weitere Produktkategorien | |

| Nach Lieferzeitversprechen | Weniger als 10 Minuten |

| 11–30 Minuten | |

| 31–60 Minuten und mehr | |

| Nach Stadttier | Tier-I-Metropolen |

| Tier-II-Städte | |

| Tier III und darunter |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Quick Commerce in den Vereinigten Arabischen Emiraten heute?

Der Markt hatte im Jahr 2026 einen Wert von 187,41 Millionen USD und soll bis 2031 einen Wert von 233,78 Millionen USD erreichen, mit einer CAGR von 4,52 %.

Welche Produktkategorie wächst innerhalb der schnellen Lieferungen in den VAE am schnellsten?

Frischprodukte und Milchprodukte sollen jährlich um 5,49 % wachsen und damit das Gesamtsektorwachstum aufgrund der Nachfrage nach Bio- und lokal angebauten Produkten übertreffen.

Welches Lieferzeitssegment gewinnt am stärksten an Bedeutung?

Bestellungen, die in weniger als 10 Minuten erfüllt werden, sollen mit einer CAGR von 6,02 % steigen, angetrieben durch ultraschnelle Dienste von Deliveroo, Amazon und Talabat.

Wie tragen Tier-II-Emirate zum Wachstum bei?

Sharjah, Ajman und Ras Al Khaimah sollen jährlich um 5,27 % wachsen, da Betreiber niedrigere Mieten und unterversorgte ausländische Kundenstämme nutzen.

Welche Faktoren schränken die Rentabilität am stärksten ein?

Aggressives Rabattieren, das die Werbeausgaben auf mehr als 18 % des Bruttowarenwerts treibt, und Arbeitsvorschriften, die Nachtschichten einschränken, sind die wichtigsten Margenpressoren.

Wer sind die führenden Akteure im Bereich Quick Commerce in den VAE?

Talabat, Noon, Careem, Amazon und Deliveroo bilden das Spitzensegment und erzielen zusammen rund 65–70 % des Sektorumsatzes.

Seite zuletzt aktualisiert am: