Marktgröße und Marktanteil für Regierungs- und Bildungslogistik im Nahen Osten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

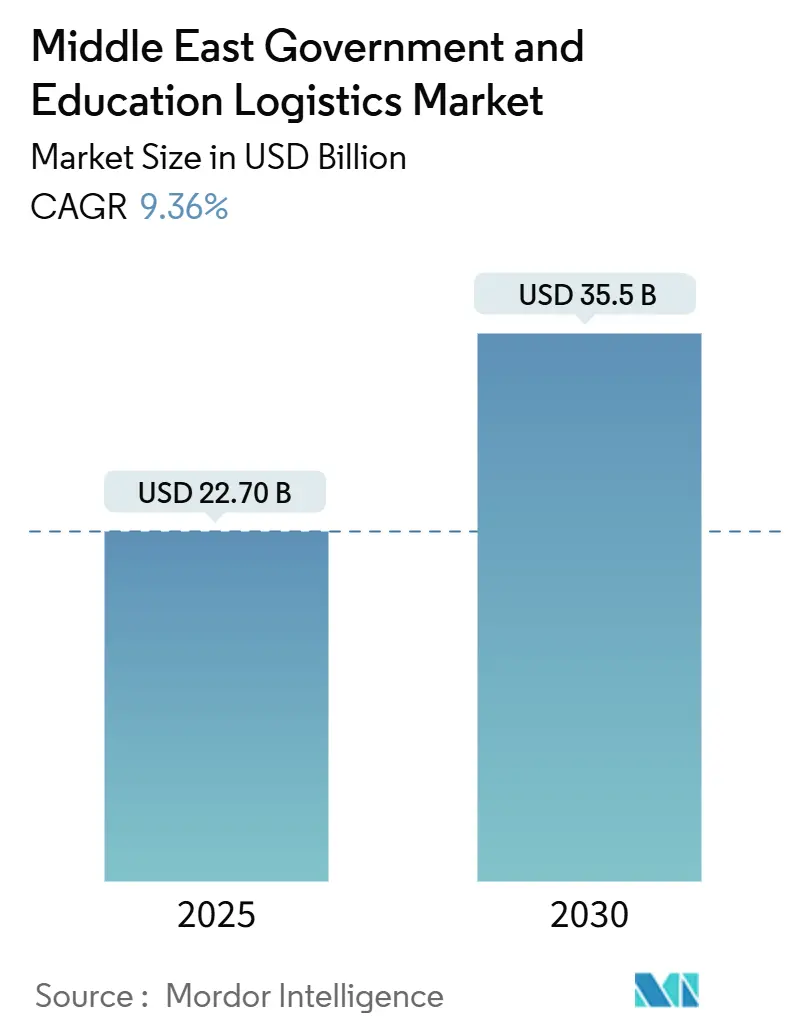

| Marktgröße (2025) | 22.70 Milliarden US-Dollar |

| Marktgröße (2030) | 35.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Regierungs- und Bildungslogistik im Nahen Osten von Mordor Intelligence

Die Marktgröße für Regierungs- und Bildungslogistik im Nahen Osten wird im Jahr 2025 auf 22,70 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 9,36 % während des Prognosezeitraums (2025-2030) einen Wert von 35,5 Milliarden USD erreichen.

Anhaltende Vision-2030-Programme für die digitale Regierungsführung, weitreichende Schulbaupläne und wachsende Beschaffungspipelines im Verteidigungsbereich stützen diesen Aufwärtstrend. Regierungen integrieren Blockchain in Beschaffungsabläufe und erhöhen die Anforderungen an die Echtzeit-Nachverfolgung; Smart-City-Projekte in den Vereinigten Arabischen Emiraten (VAE) ziehen anspruchsvolle Reverse-Logistik und temperaturkontrollierte Lagerung tiefer in den Dienstleistungsmix. Der NEOM-Aufbau in Saudi-Arabien treibt umfangreiche Bewegungen von Bau- und Technologiegütern an, während Störungen im Roten Meer die Nachfrage nach widerstandsfähigen multimodalen Korridoren beschleunigen. Intensivierende humanitäre Hilfsaktivitäten und groß angelegte Rollouts von E-Learning-Hardware steigern zusätzlich den Bedarf an spezialisierter Abwicklung und positionieren Mehrwertdienste als entscheidenden Wachstumshebel.

Wichtigste Erkenntnisse des Berichts

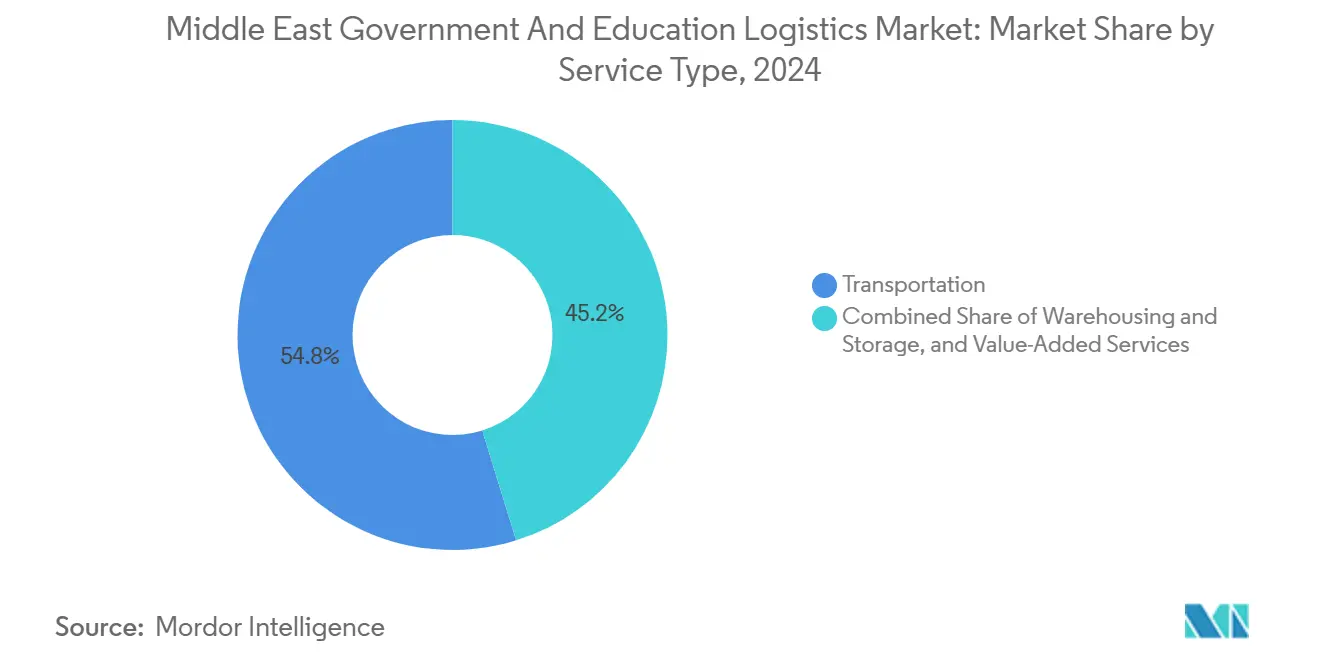

- Nach Dienstleistungsart entfiel im Jahr 2024 ein Marktanteil von 54,80 % auf den Transport im Markt für Regierungs- und Bildungslogistik im Nahen Osten, während Mehrwertdienste bis 2030 mit einer CAGR von 11,20 % wachsen.

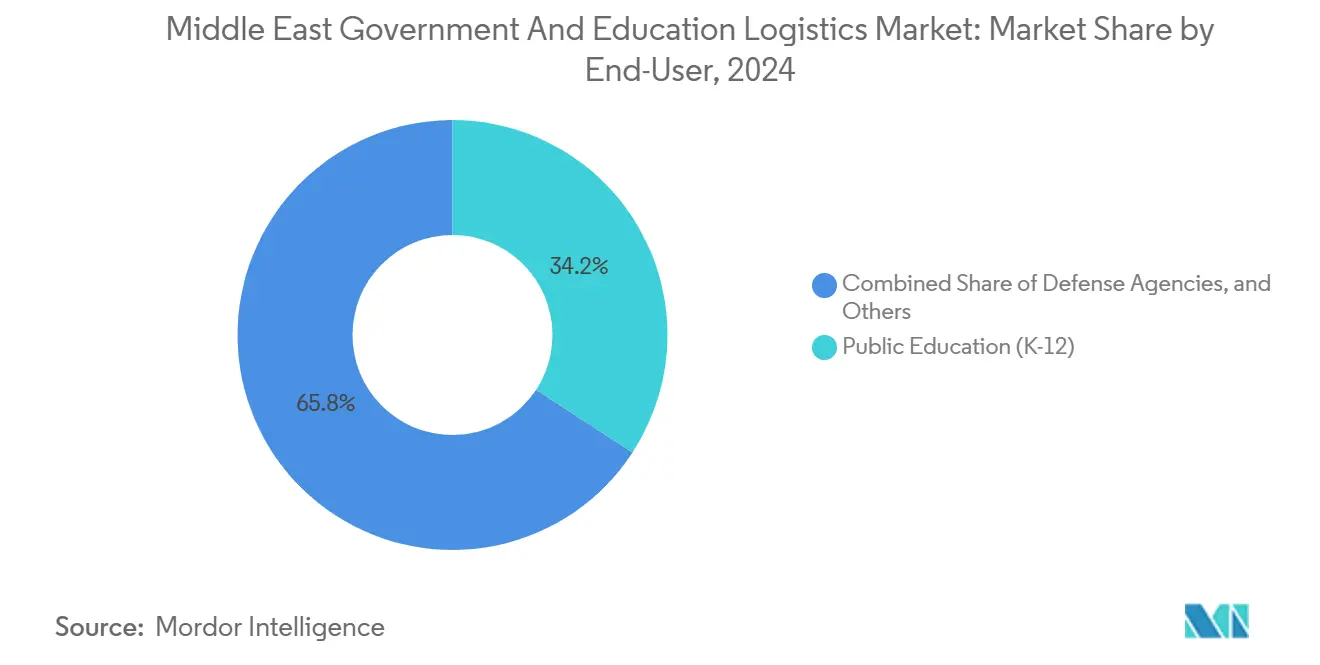

- Nach Endnutzer entfiel im Jahr 2024 ein Anteil von 34,20 % an der Marktgröße für Regierungs- und Bildungslogistik im Nahen Osten auf das öffentliche Bildungswesen (K-12); Verteidigungsbehörden verzeichnen mit 10,50 % CAGR bis 2030 das schnellste Wachstum.

- Nach Geografie führte Saudi-Arabien im Jahr 2024 mit einem Anteil von 36,35 %, während die VAE bis 2030 mit einer CAGR von 10,22 % wachsen werden.

Markttrends und Erkenntnisse zur Regierungs- und Bildungslogistik im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vision-2030-Mandate für die digitale Regierungsführung | +2.8% | Saudi-Arabien primär; VAE, Katar folgen | Mittelfristig (2-4 Jahre) |

| Rollouts von E-Learning-Hardware | +2.1% | Globaler Fokus mit MENA-Konzentration | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Logistikzonen-Infrastruktur im GCC | +1.9% | GCC-Kern; weiterer Naher Osten als Übertragungsgebiet | Langfristig (≥ 4 Jahre) |

| Reverse-Logistik für EdTech-Spendenaktionen | +0.9% | VAE und Saudi-Arabien primär | Mittelfristig (2-4 Jahre) |

| Blockchain für Transparenz im öffentlichen Sektor | +1.2% | VAE und Saudi-Arabien führend | Langfristig (≥ 4 Jahre) |

| Nachfrage nach humanitären Hilfskorridoren | +0.7% | Konfliktnahe Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vision-2030-Mandate für digitale Regierungs-Lieferketten treiben eine Beschaffungsrevolution an

Saudi-Arabien und die VAE integrieren Blockchain und IoT in die öffentliche Beschaffung und verpflichten Logistikpartner zur Bereitstellung einer durchgängigen digitalen Transparenz. Im Jahr 2024 erreichten die vollautomatisierten Zollanmeldungen in Dubai 1,13 Millionen, was einen höheren Durchsatz unter papierlosen Zollabläufen demonstriert. Große Ministerien verlangen KI-gestützte Routenoptimierung und sofortige Compliance-Dokumentation, was den technologischen Mindeststandard für Dienstleister effektiv anhebt. Diese Mandate fördern die Nachfrage nach Mehrwertdiensten, die von der automatisierten Dokumentenerstellung bis zur manipulationssicheren Anlagenverfolgung reichen, und verlagern den Wettbewerbsvorteil hin zu Betreibern mit robusten Datenintegrations-Suiten. Logistikunternehmen, die sich zuvor auf einfache Frachtdienstleistungen spezialisiert hatten, finden nun profitable Nischen in der Compliance-Beratung und Systemintegration, da Regierungskunden auf nachweisbare Transparenz bestehen[1]„Golfkooperationsrat: Visionen inmitten geopolitischer Turbulenzen verfolgen,” Internationaler Währungsfonds, imf.org.

Rollouts von E-Learning-Hardware beschleunigen die Logistik für Bildungsinfrastruktur

Rasantes Wachstum der Schülerpopulation – bis 2030 werden voraussichtlich 25 Millionen neue Lernende hinzukommen – veranlasst Ministerien, Unterrichtsgeräte, interaktive Tafeln und Netzwerkausrüstung nach komprimierten Zeitplänen zu versenden. Der jährliche Bau von Hunderten von Schulen in Saudi-Arabien verstärkt die eingehenden Mengen an Strukturkomponenten und Technologiepaketen. In den VAE schaffen gleichzeitige Upgrades von Smart-Klassenzimmern eine komplexe Koordination zwischen Bau- und IT-Lieferketten. Frachten kombinieren häufig empfindliche Elektronik mit schweren Baumaterialien, was multimodale Bündel und strenge Temperaturkontrollprotokolle erforderlich macht. Da sich die Erneuerungszyklen auf Drei-Jahres-Intervalle verkürzen, entstehen Reverse-Logistik-Schleifen, die eine zertifizierte Aufarbeitung und Wiederverwendung in benachteiligten Bezirken ermöglichen und die Marktdiversifizierung vertiefen[2]„Vereinigte Arabische Emirate: Konsultation nach Artikel IV 2024,” Internationaler Währungsfonds, imf.org.

Ausbau der Logistikzonen-Infrastruktur im GCC schafft einen regionalen Konnektivitätsknotenpunkt

Freizoneninvestitionen wie die Jebel Ali Free Zone, die 2023 einen Handel von 169 Milliarden USD ermöglichte, bieten vereinfachte Zollabwicklung, robotergestützte Containerabfertigung und Zolllager, die die Vorlaufzeiten für Regierungsausschreibungen verkürzen. Die BOXBAY-Hochregallagerung reduziert den Flächenverbrauch und ermöglicht einen dichten Durchsatz von Bildungshardware in Häfen. Das Netz der Trockenhäfen in Saudi-Arabien und Upgrades der Schienenanbindung integrieren Binnenstädte weiter in das Golfversorgungsnetz. Diese Infrastruktur bildet die Grundlage für eine kosteneffiziente Bereitstellung für regionale Aufträge des öffentlichen Sektors und stärkt den Markt für Regierungs- und Bildungslogistik im Nahen Osten, indem die Gesamtlandungskosten für importierte Lerntechnologien und Verteidigungsgüter gesenkt werden.

Reverse-Logistik für EdTech-Spendenaktionen etabliert einen Kreislaufwirtschaftsrahmen

Das vom Königlichen Hof zertifizierte Ertiqa-Programm verarbeitete bis Ende 2024 223.504 Geräte und verteilte 97.430 aufgearbeitete Einheiten an Schulen, was skalierbare Reverse-Logistik-Modelle demonstriert. Die Einhaltung der Blancco-Standards zur Datenlöschung sichert das Vertrauen der Spender, macht den Geräteumsatz vorhersehbar und prüfbar. Ähnliche Programme, die vom Emiratischen Roten Halbmond betrieben werden – jetzt in allen sieben Emiraten aktiv – zentralisieren Sammlung und Aufarbeitung und schaffen wiederholbare Volumina für spezialisierte Drittanbieter-Logistiker. Zu den Dienstleistungsebenen gehören sichere Verwahrkette, Prüfung auf Komponentenebene und gezielte Umverteilungsrouten nach Nordafrika und Südasien, was das regionale Marktengagement für temperaturkontrollierte und tresorgesicherte Transportnischen erweitert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitische Routenstörungen | -1.8% | Regionsweit, globale Auswirkungen auf die Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Komplexe Zollverfahren außerhalb des GCC | -1.2% | Naher Osten außerhalb des GCC | Mittelfristig (2-4 Jahre) |

| Mangel an sicheren temperaturkontrollierten Standorten | -0.9% | Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Volatile Öleinnahmen belasten Budgets | -1.4% | Ölabhängiger GCC | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische Routenstörungen erzwingen eine Neukonfiguration der Lieferkette

Angriffe im Roten Meer reduzierten den Durchsatz des Suezkanals im Jahr 2024 um 42 %, trieben die Raten für 40-Fuß-Container in die Höhe und verlängerten die Transitzeiten um 10-14 Tage. Regierungsausschreibungen für Schuleröffnungen und Ersatzteile für die Verteidigung wurden mit Vertragsstrafen belegt, als Übergabetermine verschoben wurden. Die Umleitung über das Kap der Guten Hoffnung trieb Versicherungsaufschläge in die Höhe und veranlasste Golfhäfen, Schienenverbindungen zu Levante-Märkten zu beschleunigen. Betreiber sichern sich nun Verträge mit doppelter Routenführung und Vorwärtsdepots, um die Volatilität abzupuffern, aber das in Lagerbeständen gebundene Kapital dämpft die gesamte Marktexpansion[3]„Stören oder treiben diese fünf Trends das Logistikwachstum an?,” Weltwirtschaftsforum, weforum.org.

Komplexe Zollverfahren außerhalb des GCC schaffen operative Engpässe

Mehrbehördliche Inspektionen in der Türkei, die häufig 3-5 Tage hinzufügen, und überlappende Gerätezulassungen in Ägypten verlangsamen grenzüberschreitende Lieferungen von Bildungspaketen. Logistikdienstleister verwalten separate Dokumentenstapel für jeden Nicht-GCC-Staat, was den Verwaltungsaufwand erhöht. Das Fehlen gegenseitiger Anerkennung für Schullaborausrüstungen erzwingt redundante Sicherheitszertifizierungen. Diese Reibungsverluste erhöhen die Servicekosten und schrecken kleinere Anbieter davon ab, auf regionale Bildungsausschreibungen zu bieten, was das erreichbare Volumen für den Markt für Regierungs- und Bildungslogistik im Nahen Osten verringert[4]„Schulden- und Haushaltsprognose für die arabische Region,” Wirtschafts- und Sozialkommission der Vereinten Nationen für Westasien, unescwa.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Mehrwertdienste entwickeln sich zum Wachstumsmotor

Der Transport entfiel im Jahr 2024 auf 54,80 % des Marktanteils für Regierungs- und Bildungslogistik im Nahen Osten, was die zentrale Bedeutung von Straßen- und Seenetzen für den Transport von Schulmaterialien und Regierungsgütern unterstreicht. Der Straßengüterverkehr dominiert die letzte Meile in abgelegene Provinzen, während Seewege Massenbauinputs transportieren. Luftfrachtvolumina steigen, wenn Ministerien E-Learning-Pakete vor Beginn des Schuljahres beschleunigt versenden. Die Marktgröße für Regierungs- und Bildungslogistik im Nahen Osten im Bereich Mehrwertdienste soll bis 2030 mit einer CAGR von 11,20 % wachsen, was die gestiegene Nachfrage nach Blockchain-gestützter Dokumentation, sicheren Datenlöschvorgängen und temperaturkontrollierter Lagerung widerspiegelt.

Die Digitalisierung veranlasst Anbieter, Analysen, zollgebundene Lagerung und Aufarbeitungslabore neben Frachtangeboten zu bündeln. Automatisierte Lagerung in Golffreizonen verkürzt die Kommissionier- und Verpackungszyklen für Ersatztablets und reduziert Ausfallzeiten in Smart-Klassenzimmern. Reverse-Logistik-Ketten reifen, da aufgearbeitete Geräte wieder in öffentliche Schulen eintreten und die Entsorgung in einen Einnahmestrom verwandeln. Regierungsausschreibungen bündeln nun Fracht mit Compliance-Portalen und Nachhaltigkeitsberichten, was integrierte Mehrwertdienste für Vertragsabschlüsse entscheidend macht.

Nach Endnutzer: Verteidigungsbehörden beschleunigen sich inmitten regionaler Sicherheitsbedenken

Das öffentliche Bildungswesen behielt im Jahr 2024 einen Anteil von 34,20 % an der Marktgröße für Regierungs- und Bildungslogistik im Nahen Osten, ein Ergebnis umfangreicher Schulbaumaßnahmen und rascher Technologieeinsätze. Sendungen umfassen Schreibtische, Lehrbücher, Smart-Boards und Ernährungsversorgung. Hochschuleinrichtungen fügen Laborausrüstung und Forschungsreagenzien hinzu, was die Komplexität vertieft. Verteidigungsbehörden verzeichnen jedoch bis 2030 eine CAGR von 10,50 %, die schnellste unter allen Endnutzern, da geopolitische Spannungen die Nachfrage nach gepanzertem Transport, klassifizierter Lagerung und schnellen humanitären Hilfslieferungen steigern.

Spezialisierte Korridore, die Verteidigungsaufträge bedienen, überschneiden sich häufig mit NGO-Hilfsrouten und schaffen hybride Ströme, die eine strikte Trennung, Verwahrkette und Exportkontroll-Compliance erfordern. Zentrale und lokale Regierungseinheiten modernisieren die Beschaffung und leiten mehr Ausgaben über digitale Marktplätze, die Logistikpartner nach Transparenzkriterien vorqualifizieren. NGOs und internationale Organisationen nutzen diese zertifizierten Netzwerke, um Bildungspakete in konfliktbetroffene Bezirke zu leiten, und diversifizieren so die Frachtmischung der Endnutzer weiter.

Geografische Analyse

Saudi-Arabien hielt im Jahr 2024 einen Anteil von 36,35 % am Markt für Regierungs- und Bildungslogistik im Nahen Osten, angetrieben durch NEOM-Megaprojektimporte, landesweite Schulbauten und obligatorische digitale Beschaffung. Das Programm zur Entwicklung menschlicher Fähigkeiten des Königreichs, das auf 1,7 Millionen Teilnehmer abzielt, treibt Massenlieferungen von Trainingsausrüstung und Lernmaterialien an. Blockchain-Pilotprojekte in Riad beschafften 50.000 Smart-Tablets mit durchgängiger digitaler Kennzeichnung und zeigen die steigende Dienstleistungssophistikation. Ländliche Provinzen sind nach wie vor auf Straßenkarawanen angewiesen, was den Ausbau von Schienenverbindungen zu einer Regierungspriorität macht.

Die VAE verzeichnen bis 2030 die stärkste CAGR von 10,22 % und nutzen Jebel Alis Handelsplattform im Wert von 169 Milliarden USD sowie die BOXBAY-Automatisierung, die den Flächenverbrauch reduziert und gleichzeitig die Stapeldichte verdoppelt. Die digitalen Portale des Dubaianer Zolls verkürzen die Abfertigungszeiten für Bildungsimporte auf Stunden und festigen die Knotenpunktrolle des Emirats. Die landesweiten Sammelzentren des Emiratischen Roten Halbmonds erzeugen Kreislaufströme aufgearbeiteter Geräte und erhalten Reverse-Logistik-Routen in den weiteren MENA-Raum aufrecht. Die KI-gestützten Beschaffungs-Dashboards von Abu Dhabi integrieren Trägerleistungsdaten und schaffen Anreize für pünktliche Lieferung und transparente CO₂-Berichterstattung.

Die Türkei und Ägypten nutzen ihre strategische Geografie und verbinden europäische Lieferanten mit Golfklassenzimmern und Verteidigungskäufern. Schienenverbesserungen in der Türkei verkürzen den Transit von Istanbuler Fabriken zu GCC-Häfen, obwohl Zollschichten weiterhin Verzögerungen verursachen. Ägyptens Doppelhäfen in Alexandria und Sokhna leiten Bildungshardware nach Nordafrika, wobei geberfinanzierte Programme stetige eingehende Volumina stimulieren. Kleinere GCC-Staaten – Katar, Bahrain, Kuwait und Oman – teilen Freizonensynergien, die eine gemeinsame Lagerung für regionale Ausschreibungen ermöglichen. Außerhalb des GCC zeigen aufstrebende Märkte wie Jordanien und Irak inkrementelles Wachstum, das jedoch durch Sicherheitsrisiken und Infrastrukturlücken begrenzt wird.

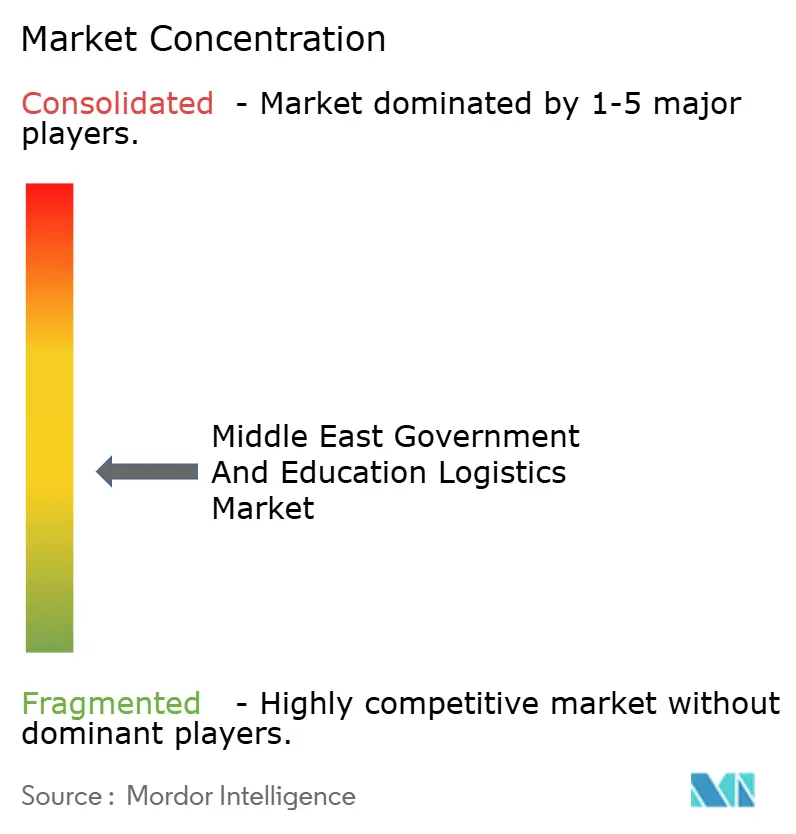

Wettbewerbslandschaft

Regionale Marktführer und globale Integratoren teilen sich ein mäßig konzentriertes Wettbewerbsfeld. Marktführer kombinieren tiefe Golfbeziehungen mit fortschrittlichen Technologie-Stacks und positionieren sich für großvolumige Regierungsaufträge. DP World nutzt Hafenautomatisierung und Zolllager, um eine Tür-zu-Tür-Transparenz anzubieten, während seine Wirtschaftszonen Einzel-Zoll- und Compliance-Lösungen bereitstellen. Das Gemeinschaftsunternehmen von DHL mit Aramco, ASMO, verbindet globale Prozessexzellenz mit lokalem Regulierungswissen und ermöglicht eine anspruchsvolle Beschaffungserfüllung für Ministerien und Verteidigungskunden.

Aramex nutzt die Dominanz auf der letzten Meile in städtischen saudi-arabischen und emiratischen Zentren und integriert digitale Schließfächer und mobile App-Verfolgung, die von öffentlichen Schul-IKT-Projekten gefordert werden. Bahri Logistics erweitert seine Flotte über Energie hinaus auf Regierungsfracht und setzt Roll-on-Roll-off-Schiffe ein, die gepanzerte Fahrzeuge und Notunterkünfte transportieren. Kleinere Drittanbieter-Logistiker konkurrieren mit Nischendienstleistungen wie Blancco-zertifizierter Datenlöschung oder temperaturkontrollierter Mikroerfüllung.

Markteintrittsbarrieren hängen von ISO-Sicherheitszertifizierungen, staatlich genehmigten Blockchain-Integrationen und der Fähigkeit ab, Lagerbestände innerhalb von Freizonen bereitzustellen. Fusionen und technologieorientierte Partnerschaften intensivieren sich, da die Teilnehmer nach Skalierung und Leistungsbreite streben.

Marktführer in der Regierungs- und Bildungslogistik im Nahen Osten

Aramex

Bahri Logistics

Saudi Post (SPL)

DHL Group

DSV A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: DP World fügte neue Wirtschaftszonen hinzu, wobei die Jebel Ali Free Zone einen Handelswert von 169 Milliarden USD erreichte und Blockchain-gestützte Compliance-Dashboards einführte.

- Dezember 2024: ASMO, das Gemeinschaftsunternehmen von DHL und Saudi Aramco, nahm den regionalen Betrieb auf, der auf Automatisierung, Robotik und KI für die Logistik des öffentlichen Sektors ausgerichtet ist.

- Oktober 2024: Aramex erweiterte sein Portfolio an Regierungsdienstleistungen auf der Jahresausstellung von Saudi Aramco und stärkte die spezialisierte Unterstützung für Bildungsinfrastruktur.

- September 2024: DP World stellte das BOXBAY-Hochregalsystem vor, das Container 11 Stockwerke hoch stapelt und den Flächenverbrauch um zwei Drittel reduziert.

Berichtsumfang für den Markt für Regierungs- und Bildungslogistik im Nahen Osten

| Transport | Straße |

| Schiene | |

| Luft | |

| See- und Binnenwasserstraße | |

| Lagerung und Lagerhaltung | |

| Mehrwertdienste |

| Zentral- und Bundesregierung |

| Landes- und Kommunalverwaltung |

| Verteidigungsbehörden |

| Öffentliches Bildungswesen (K-12) |

| Hochschuleinrichtungen |

| Sonstige |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Türkei |

| Ägypten |

| Katar |

| Bahrain |

| Kuwait |

| Oman |

| Übriger Naher Osten |

| Nach Dienstleistungsart | Transport | Straße |

| Schiene | ||

| Luft | ||

| See- und Binnenwasserstraße | ||

| Lagerung und Lagerhaltung | ||

| Mehrwertdienste | ||

| Nach Endnutzer | Zentral- und Bundesregierung | |

| Landes- und Kommunalverwaltung | ||

| Verteidigungsbehörden | ||

| Öffentliches Bildungswesen (K-12) | ||

| Hochschuleinrichtungen | ||

| Sonstige | ||

| Nach Land | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Katar | ||

| Bahrain | ||

| Kuwait | ||

| Oman | ||

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Regierungs- und Bildungslogistik im Nahen Osten?

Der Markt steht im Jahr 2025 bei 22,7 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 35,5 Milliarden USD zu erreichen.

Welche Dienstleistungsart wächst am schnellsten?

Mehrwertdienste, die Blockchain-gestützte Dokumentation, temperaturkontrollierte Lagerung und Geräteaufarbeitung umfassen, wachsen mit einer CAGR von 11,20 %.

Warum sind Verteidigungsbehörden ein stark wachsender Endnutzer?

Erhöhte regionale Spannungen und humanitäre Hilfsmissionen erfordern sichere, schnelle und transparente Logistik und treiben eine CAGR von 10,50 % bei verteidigungsbezogenen Volumina an.

Wie beeinflussen Vision-2030-Initiativen die Logistikanforderungen?

Diese Mandate setzen eine durchgängige digitale Transparenz und Blockchain-Compliance durch und steigern die Nachfrage nach integrierten technologiegetriebenen Logistiklösungen.

Welche Infrastrukturlücken begrenzen die Marktexpansion?

Sekundärstädte verfügen nicht über ausreichende temperaturkontrollierte Lager, was den Transport sensibler Bildungs- und Regierungsmaterialien einschränkt.

Welches Land zeigt bis 2030 das schnellste Marktwachstum?

Die Vereinigten Arabischen Emirate werden voraussichtlich mit einer CAGR von 10,22 % wachsen, angetrieben durch die Smart-City- und Freizonenvorteile Dubais.

Seite zuletzt aktualisiert am: