Marktgröße und Marktanteil der Dachdeckerbranche im Nahen Osten und Nordafrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

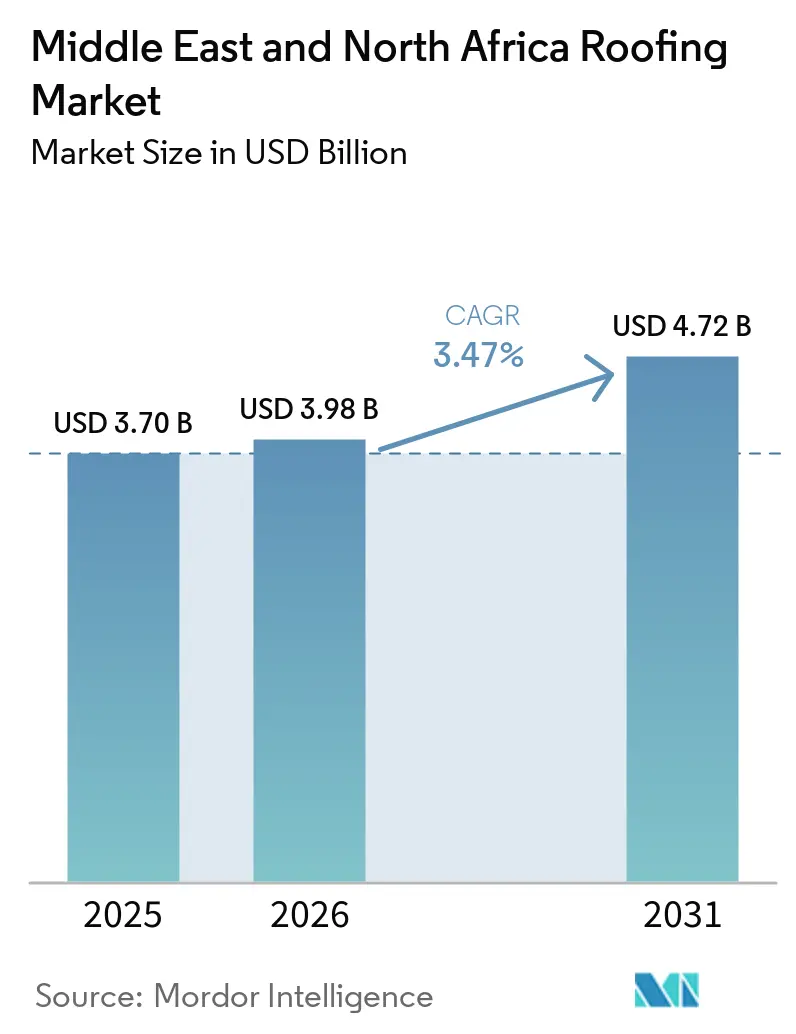

| Marktgröße im Basisjahr (2025) | 3.70 Milliarden US-Dollar |

| Marktgröße (2026) | 3.98 Milliarden US-Dollar |

| Marktgröße (2031) | 4.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.47% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Dachdeckermarkts im Nahen Osten und Nordafrika von Mordor Intelligence

Die Marktgröße des Dachdeckermarkts im Nahen Osten und Nordafrika wird voraussichtlich von 3,70 Milliarden USD im Jahr 2025 und 3,98 Milliarden USD im Jahr 2026 auf 4,72 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 3,47 % verzeichnen.

Der Dachdeckermarkt im Nahen Osten und Nordafrika wird durch eine umfangreiche Pipeline an Wohnbau-, Tourismus- und Industrieprojekten in Saudi-Arabien und dem Golf-Kooperationsrat (GCC) geprägt, die die Nachfrage stabil hält, auch ohne einen breiten regionalen Bauboom. Energievorschriften in den Vereinigten Arabischen Emiraten und Katar treiben neue Projekte in Richtung gedämmter und reflektierender Dachsysteme und steigern stetig den Wert jeder Installation. Das Hochwasserereignis im April 2024 in den Vereinigten Arabischen Emiraten und Oman hat zudem die Bedeutung von Abdichtung und Sanierungsqualität hervorgehoben, insbesondere bei Flachdächern von Gewerbe- und institutionellen Gebäuden. Die Verbreitung von Solarprogrammen auf Dächern und strengere Gebäudeleistungsstandards erhöhen die Nachfrage nach Dachsystemen, die die Integration von Photovoltaik unterstützen, die Wärmeaufnahme reduzieren und eine längere Nutzungsdauer bieten. Der Wettbewerb im Dachdeckermarkt des Nahen Ostens und Nordafrikas bleibt ausgewogen zwischen globalen Spezialisten für Abdichtung und Dämmung und einer breiten Basis regionaler Hersteller, was technische Upgrades fördert, aber den Preisdruck bei Standardprojekten aufrechterhält.

Wichtigste Erkenntnisse des Berichts

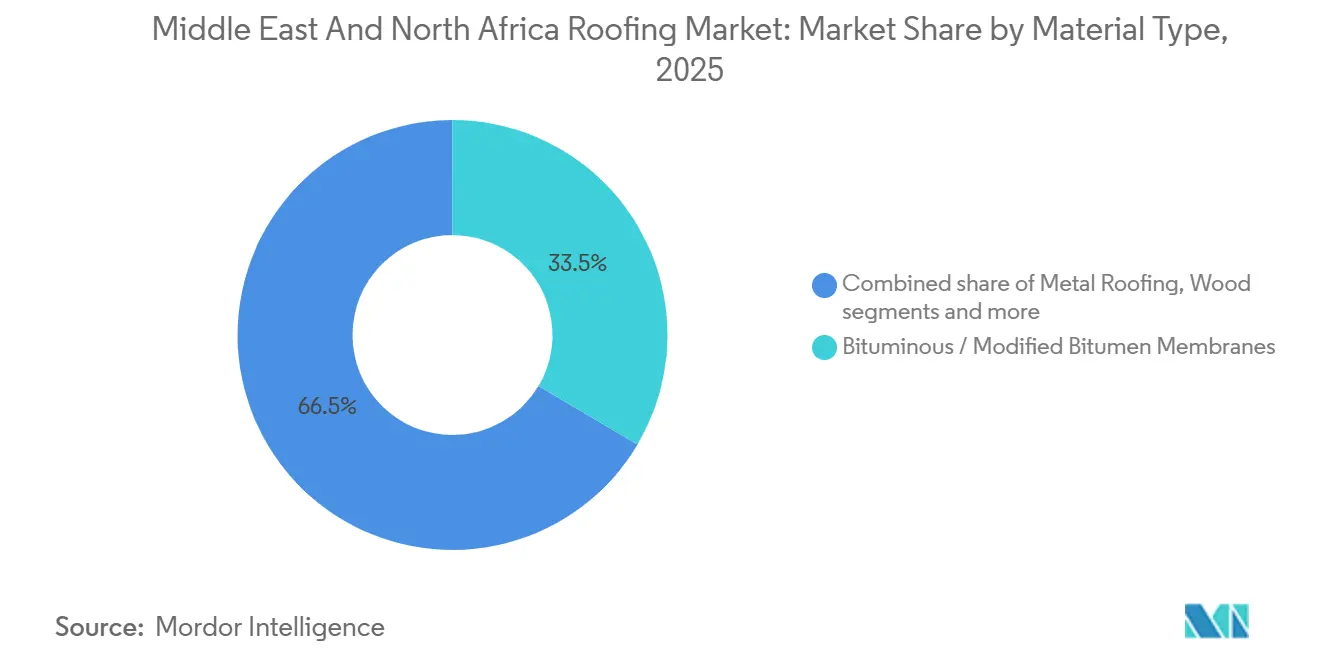

- Nach Materialtyp führten Bitumen- und Polymerbitumenbahnen mit einem Umsatzanteil von 33,5 % im Jahr 2025, während Einlagenbahnen bis 2031 voraussichtlich mit einer CAGR von 5,8 % wachsen werden.

- Nach Bautyp entfiel im Jahr 2025 ein Anteil von 61 % der Gesamtnachfrage auf den Neubau, während Dachsanierung und -ersatz die höchste prognostizierte CAGR von 5,1 % bis 2031 verzeichneten.

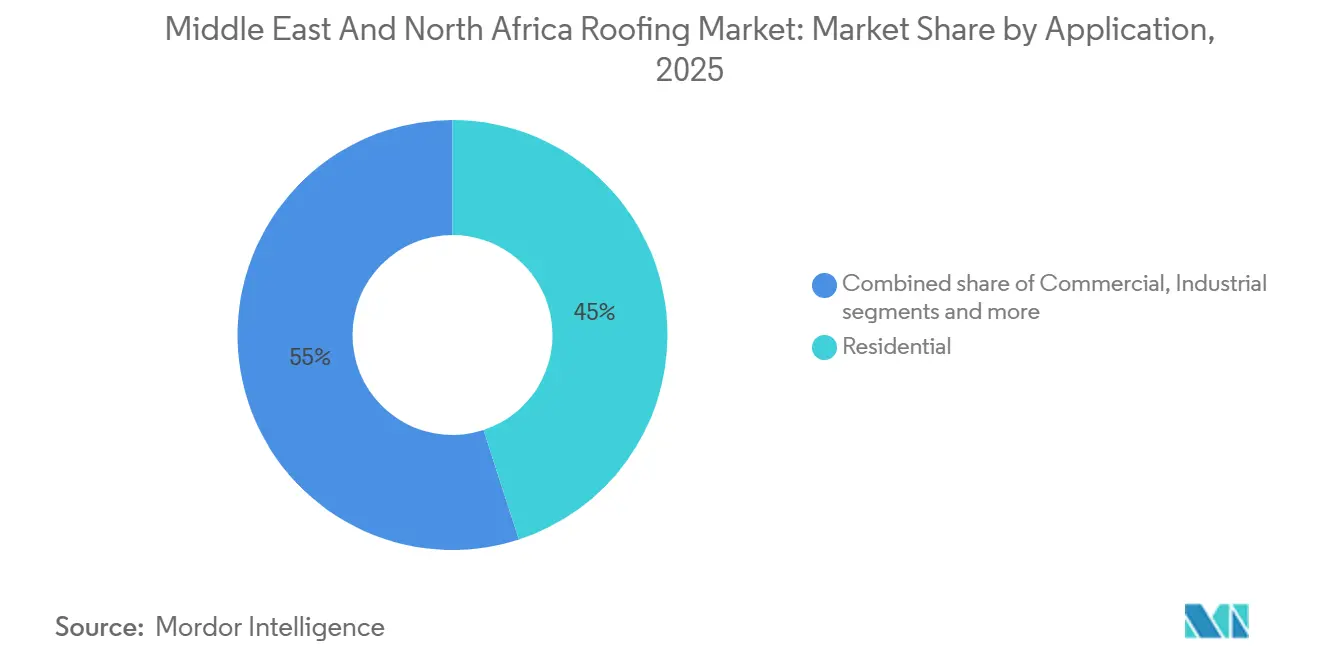

- Nach Anwendung entfiel auf Wohngebäude im Jahr 2025 ein Anteil von 45 % der Marktgröße des Dachdeckermarkts im Nahen Osten und Nordafrika, während der Gewerbebereich mit einer CAGR von 4,8 % bis 2031 wächst.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Anteil von 31 % am Dachdeckermarkt des Nahen Ostens und Nordafrikas und ist mit einer CAGR von 4,4 % bis 2031 auch das am schnellsten wachsende Land.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Dachdeckermarkts im Nahen Osten und Nordafrika

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Saudische Gigaprojekte, Wohnraumexpansion und tourismusgetriebene Dachnachfrage | +1.20% | Saudi-Arabien, Ausstrahlungseffekte auf die Vereinigten Arabischen Emirate und Katar | Mittelfristig (2–4 Jahre) |

| Verbindliche Energievorschriften erhöhen die Nutzung von Dachdämmung und reflektierenden Dächern | +0.60% | Vereinigte Arabische Emirate und Katar, mit Ausweitung auf Saudi-Arabien und Marokko | Langfristig (≥ 4 Jahre) |

| Industrie-, Logistik- und Lagerhausbau fördert gedämmte Metalldachpaneele | +0.50% | Vereinigte Arabische Emirate und Saudi-Arabien, mit Ausstrahlungseffekten auf Ägypten | Mittelfristig (2–4 Jahre) |

| Abdichtungssanierungszyklus für Flachdächer in gewerblichen Gebäuden in heißem Klima | +0.40% | GCC-weit, mit höherer Intensität in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Solarfertige Dachspezifikationen erhöhen die Nachfrage nach photovoltaikkompatiblen Dachsystemen | +0.30% | Vereinigte Arabische Emirate, Saudi-Arabien, Marokko und Ägypten | Langfristig (≥ 4 Jahre) |

| Nachrüstungen zur Resilienz gegen Starkregen und Überschwemmungen beschleunigen abdichtungsgetriebene Dachsanierungen | +0.30% | Vereinigte Arabische Emirate, Katar und die Küstenregionen Saudi-Arabiens | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Saudische Gigaprojekte, Wohnraumexpansion und tourismusgetriebene Dachnachfrage

Saudi-Arabien bleibt die deutlichste Nachfragequelle für den Dachdeckermarkt im Nahen Osten und Nordafrika, da Wohnraumexpansion und große Destinationsprojekte gleichzeitig voranschreiten. Wohnbauprogramme steigern die grundlegende Dachnachfrage, während Tourismus- und Mischnutzungsentwicklungen Projekte in Richtung leistungsstärkerer Systeme mit höheren thermischen, akustischen und solaren Integrationsanforderungen drängen[1]Nationales Komitee des Saudischen Gebäudekodex, „Saudischer Gebäudekodex”, Saudischer Gebäudekodex, sbc.gov.sa. Diese Mischung verändert das Wertprofil des Dachpakets, da mehr Projekte nun spezifikationsgeführte Systeme anstelle von einfachen Standardmaterialien erfordern. Lieferanten, die Projektgenehmigungsstandards, Garantieerwartungen und Systemzertifizierungsanforderungen erfüllen, befinden sich in einer stärkeren Position als jene, die nur über das Ausgangsvolumen konkurrieren. Infolgedessen profitiert der Dachdeckermarkt im Nahen Osten und Nordafrika sowohl von hohem Volumen als auch von reichhaltigerem technischen Inhalt.

Verbindliche Energievorschriften erhöhen die Nutzung von Dachdämmung und reflektierenden Dächern

Die Energieregulierung ist nun eine direkte Spezifikationskraft im Dachdeckermarkt des Nahen Ostens und Nordafrikas, da die Einhaltung in Genehmigungs- und Entwurfsgenehmigungsprozesse integriert ist[2]Golforganisation für Forschung und Entwicklung, „GSAS-Rahmenwerk”, GORD, gord.qa. Die Gemeinde Dubai schreibt einen Mindest-Solarreflexionsindex (SRI) von 78 für Flach- und Flachdächer bei Neubauten vor, und vergleichbare Gebäudeleistungssysteme sind in Abu Dhabi und Katar aktiv. In Saudi-Arabien legt der Saudische Gebäudekodex Grenzwerte für den Wärmedurchgangskoeffizienten von Dachanordnungen fest, und veröffentlichte Forschungsergebnisse zeigen, dass Dämmung den Energieverbrauch von Gebäuden in den Klimazonen des Landes reduzieren kann[3]Nationales Komitee des Saudischen Gebäudekodex, „Saudischer Gebäudekodex”, Saudischer Gebäudekodex, sbc.gov.sa. Der praktische Effekt ist, dass reflektierende Oberflächen allein gegenüber Dachanordnungen, die Membranleistung mit Dämmung und langfristiger Energiekonformität kombinieren, an Boden verlieren. Dies erhöht die durchschnittlichen Materialkosten pro Projekt und unterstützt einen höherwertigen Produktmix im Dachdeckermarkt des Nahen Ostens und Nordafrikas.

Industrie-, Logistik- und Lagerhausbau fördert gedämmte Metalldachpaneele

Industrie- und Logistikbau erweitert den Dachdeckermarkt im Nahen Osten und Nordafrika über seine traditionelle Wohnbaubasis hinaus. Lagerhäuser, Fulfillment-Center, Kühllagerhäuser und Fabriken verwenden häufig vorgefertigte Gebäude, die gedämmte Metalldachsysteme und Stehfalzanordnungen von Spezialherstellern bevorzugen. Die Grundsteinlegung im Februar 2025 für eine neue Fertigungsanlage von Kirby Building Systems in Saudi-Arabien spiegelt diesen Wandel hin zu einer lokalisierten Versorgung für technische Stahl- und Industriedachlösungen wider. Qualifikationsstandards wie die Zulassung durch Factory Mutual (FM) Global und die Listung durch Underwriters Laboratories (UL) werden auch bei großen Industrieausschreibungen zunehmend wichtiger und erhöhen die Eintrittsbarriere für kleinere lokale Lieferanten. Dies begünstigt Unternehmen, die Fertigungskapazität, geprüfte Systeme und Projektdokumentation kombinieren können, da die industrielle Nachfrage im Dachdeckermarkt des Nahen Ostens und Nordafrikas zunimmt.

Abdichtungssanierungszyklus für Flachdächer in gewerblichen Gebäuden in heißem Klima

Im Dachdeckermarkt des Nahen Ostens und Nordafrikas öffnet sich ein Ersatzzyklus, da ein großer Bestand an Flachdächern tiefer in seine erste große Abdichtungserneuerungsphase eintritt. Diese Nachfrage ist am stärksten in Gewerbegebäuden im GCC, wo hohe Temperaturen, UV-Strahlung und hohe Klimaanlagenlasten Membransysteme ständig belasten. Die Überschwemmungen im April 2024 in den Vereinigten Arabischen Emiraten und Oman erhöhten die Dringlichkeit, indem sie Schwachstellen in der Entwässerungsdetaillierung, der Abdichtungskontinuität und den Wartungsstandards bei vielen Gebäuden aufdeckten. Sanierungsarbeiten sind in der Regel weniger preissensibel als Neubauprojekte mit hohem Volumen, da Eigentümer zahlen, um Betriebsunterbrechungen, Leckagen und Gebäudeschäden zu vermeiden. Diese Verschiebung hilft Premium-Membranen und besserer Dachdetaillierung, Marktanteile im Dachdeckermarkt des Nahen Ostens und Nordafrikas zu gewinnen, auch wenn das gesamte regionale Wachstum moderat bleibt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Stahl-, Bitumen-, Polymer- und importgebundene Inputkosten | -0.50% | Globale Exposition, akut in Ägypten, Marokko und importabhängigen GCC-Staaten | Mittelfristig (2–4 Jahre) |

| Preisgeführtes Spezifikationsverhalten verlangsamt die Umstellung auf Premium-Membranen | -0.40% | Ägypten, Marokko sowie Tier-2- und Tier-3-GCC-Projektsegmente | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Installateuren für fortschrittliche Dachsysteme | -0.30% | GCC-weit, besonders ausgeprägt in Saudi-Arabien und den Vereinigten Arabischen Emiraten | Mittelfristig (2–4 Jahre) |

| Sommerhitze und Einschränkungen für Heißarbeiten verringern die Installationsfenster | -0.20% | GCC-weit, konzentriert in Riad, Abu Dhabi und Doha | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahl-, Bitumen-, Polymer- und importgebundene Inputkosten

Die Volatilität der Inputkosten bleibt eine der deutlichsten Grenzen für die Margenausweitung im Dachdeckermarkt des Nahen Ostens und Nordafrikas. Eine Studie aus dem Jahr 2025 in der Fachzeitschrift Buildings ergab, dass Preisanpassungsmechanismen im Bauwesen in Katar Auftragnehmer nicht vollständig schützen, wenn zuverlässige lokale Preisbenchmarks schwach oder verzögert sind. Metalldachanbieter bleiben zudem Bewegungen bei den globalen Stahlpreisen, Frachtraten und Importparität ausgesetzt, selbst wenn die lokalen Preise kurzfristig nachgeben. Das Risiko ist in Nordafrika ausgeprägter, da importierte Rohstoffe von Währungsschwankungen und Rohstoffpreisbewegungen betroffen sein können. Diese Kosteninstabilität erschwert den Verkauf von Spezifikations-Upgrades und kann die Umstellung von Projekten auf höherwertige Produkte im Dachdeckermarkt des Nahen Ostens und Nordafrikas verzögern.

Preisgeführtes Spezifikationsverhalten verlangsamt die Umstellung auf Premium-Membranen

Die kostengünstigste Beschaffung verlangsamt nach wie vor Materialupgrades in Teilen des Dachdeckermarkts des Nahen Ostens und Nordafrikas. In Ägypten und Marokko bleiben vertraute Bitumensysteme und lokal verfügbare Stahlprodukte die Standardwahl bei vielen Wohn- und kleineren Gewerbeprojekten, da die Vorabkosten in vielen Ausschreibungen immer noch die Lebenszyklusleistung überwiegen. Dies schafft ein zweigeteiltes regionales Muster, bei dem Premium-Membranen bei Golfmegaprojekten an Bedeutung gewinnen, während wertorientierte Projekte ältere Materialpräferenzen beibehalten. Das Ergebnis ist eine langsamere Volumenumstellung für importierte oder technisch fortschrittliche Systeme, selbst wenn regulatorische Trends sie unterstützen. Solange Berater, Projektmanager und Eigentümer der langfristigen Dachleistung kein stärkeres Gewicht beimessen, wird die Preisdisziplin weiterhin Teile des Dachdeckermarkts des Nahen Ostens und Nordafrikas zurückhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Dominanz von Bitumen- und Polymerbitumenbahnen steht vor Disruption durch Einlagenbahnen

Bitumen- und Polymerbitumenbahnen machten im Jahr 2025 33,5 % der Gesamtnachfrage aus und sind damit die größte Materialgruppe im Dachdeckermarkt des Nahen Ostens und Nordafrikas. Ihre Führungsposition beruht nach wie vor auf bewährter Hitzebeständigkeit, breiter Vertrautheit bei Auftragnehmern und lokalisierten Lieferketten in Ländern wie Saudi-Arabien und Ägypten. Diese Membranen sind auch in Wohn- und Standard-Gewerbeapplikationen gut etabliert, wo Käufer immer noch großen Wert auf Anfangskosten und bekannte Installationspraktiken legen. Trotz dieser Führungsposition verschiebt sich der Materialmix allmählich hin zu höherwertigen Systemen, da Projekteigentümer stärkere Abdichtung, höhere Reflektivität und Garantieunterstützung fordern. Diese Verschiebung fördert das Wertwachstum in der Dachdeckerbranche des Nahen Ostens und Nordafrikas, auch wenn das Gesamtvolumen in Tonnen moderater wächst.

Einlagenbahnen, einschließlich thermoplastischer Polyolefine (TPO), Ethylen-Propylen-Dien-Monomer (EPDM) und Polyvinylchlorid (PVC), sind die am schnellsten wachsende Materialkategorie mit einer CAGR von 5,8 % bis 2031. Ihre Attraktivität liegt in der Kompatibilität mit Dachsolaranlagen, einer saubereren Installation an bewohnten Gebäuden und der Einhaltung von Kühlklimaregeln bei gewerblichen Projekten im Golf. Die Behörde für Strom und Wasser in Dubai meldete, dass bis 2025 725 Megawatt Dachsolaranlagen an 8.430 Gebäuden in Dubai angeschlossen worden waren, was die Nachfrage nach Dachanordnungen unterstreicht, die mit Montagesystemen kompatibel sind und Garantieanforderungen erfüllen. Metalldächer spielen auch in Industrieanlagen eine wichtige Rolle. Gleichzeitig bleiben Ton- und Betonziegel in Teilen Nordafrikas und des Nahen Ostens relevant, und der Dachdeckermarkt wird gemischt bleiben, anstatt von einem einzigen Material dominiert zu werden.

Nach Bautyp: Neubauvolumen im Kontrast zur Sanierungsdynamik

Der Neubau hatte im Jahr 2025 einen Anteil von 61 % an der Marktgröße des Dachdeckermarkts im Nahen Osten und Nordafrika und ist damit der dominante Bautyp in der Region. Diese Position spiegelt das anhaltende Gewicht der Wohnraumlieferung, Tourismusdestinationen, Industrieparks und Mischnutzungsentwicklungen wider, insbesondere in Saudi-Arabien und den Vereinigten Arabischen Emiraten. Die saudische Wohnungspolitik unterstützt diese Basis weiterhin, da das Sakani-Programm bis 2030 2 Millionen Wohnungen und eine Wohneigentumsquote von 70 % anstrebt, was das langfristige Dachdeckervolumen an die Wohnraumexpansion knüpft. Premium-Projekte fügen eine zweite Ebene hinzu, da sie höhere thermische Leistung, fortschrittlichere Abdichtung und stärkere Integration mit erneuerbaren Energiesystemen erfordern. Diese Kombination hält die Neubautätigkeit im Mittelpunkt des Dachdeckermarkts des Nahen Ostens und Nordafrikas, auch wenn Sanierungsarbeiten an Bedeutung gewinnen.

Dachsanierung und -ersatz werden voraussichtlich schneller wachsen, mit einer CAGR von 5,1 % bis 2031. Die wichtigste Unterstützung für dieses Segment kommt von alterndem Flachdachbestand, höherem Eigentümerbewusstsein nach den Überschwemmungen 2024 und zunehmendem Augenmerk auf Abdichtungsmängel, die den Betrieb in Gewerbegebäuden stören können. Die Sanierungsnachfrage bewegt sich auch hin zu besserem Gefälledesign, verbesserten Beschichtungen, detaillierterer Entwässerung und hochwertigeren Membranen in exponierten Klimazonen. Dies bedeutet, dass der Dachdeckermarkt des Nahen Ostens und Nordafrikas nicht mehr nur durch die Schaffung neuer Flächen angetrieben wird, da Ersatzzyklen zu einer bedeutenderen Quelle wiederkehrender Einnahmen werden.

Nach Anwendung: Wohngebäude verankern die Nachfrage, während Gewerbe den Mix neu gestaltet

Wohnanwendungen machten im Jahr 2025 45 % des Dachdeckermarkts im Nahen Osten und Nordafrika aus und sind damit die größte Anwendungsbasis in der Region. Diese Führungsposition ergibt sich aus stetigen Wohnbauprogrammen in Saudi-Arabien und anhaltender Wohnbautätigkeit in Ägypten und Marokko. Wohndächer sind nach wie vor stark auf Kostenkontrolle, Langlebigkeit in heißen Klimazonen und Vertrautheit bei Auftragnehmern angewiesen, was Bitumensysteme und stahlbasierte Lösungen weit verbreitet hält. Gleichzeitig ist dieses Segment nicht statisch, da steigende Energiestandards die Leistungsanforderungen an Dächer auch bei volumenorientierten Projekten erhöhen. Dies hält den Dachdeckermarkt des Nahen Ostens und Nordafrikas an das Wohnbauvolumen gebunden und verbessert gleichzeitig schrittweise den durchschnittlichen Wert von Wohndachpaketen.

Gewerbe ist die am schnellsten wachsende Anwendung mit einer CAGR von 4,8 % bis 2031. Hotels, Einzelhandel, Mischnutzungsprojekte, Logistikanlagen und Destinationsentwicklungen treiben diesen Anstieg an, da sie komplexere Abdichtungs-, Dämm- und Erscheinungsstandards erfordern. Dachsolaranlagen sind ein zusätzlicher Rückenwind, da die Richtlinien der Saudi Electricity Company Dach- und gebäudeintegrierte Photovoltaiksysteme für Gewerbegebäude erlauben, was die Dachauswahl in Richtung Systemkompatibilität verschiebt. Industrie- und institutionelle Gebäude tragen ebenfalls bedeutendes Volumen bei, und der im März 2025 in Abu Dhabi gestartete Metal Park-Lagerhub im Wert von 30 Millionen USD zeigt das Ausmaß der industriellen Flächen, die in den Dachdeckermarkt des Nahen Ostens und Nordafrikas eintreten.

Geografische Analyse

Saudi-Arabien hielt im Jahr 2025 einen Anteil von 31 % am Dachdeckermarkt des Nahen Ostens und Nordafrikas und ist mit einer CAGR von 4,4 % bis 2031 auch das am schnellsten wachsende Land. Diese Position ergibt sich aus einer seltenen Überschneidung von Wohnraumlieferung, tourismusgetriebenen Megaprojekten, industrieller Diversifizierung und noch steigender Durchdringung von Premium-Dachsystemen. Projekte im Zusammenhang mit NEOM, Red Sea Global und anderen großen Entwicklungen erhöhen den Bedarf an reflektierenden Oberflächen, photovoltaikfertigen Anordnungen und höheren Abdichtungsstandards. Die Anforderungen des Saudischen Gebäudekodex erhöhen auch die thermische Leistungsgrundlage, was das Wertwachstum selbst bei kostenempfindlicheren Wohnprojekten unterstützt. Dies macht Saudi-Arabien zum wichtigsten Volumen- und Wertzentrum im Dachdeckermarkt des Nahen Ostens und Nordafrikas.

Die Vereinigten Arabischen Emirate sind der zweitgrößte Ländermarkt und verfügen über ein reiferes, aber Premium-Spezifikationsumfeld. Die Nachfrage wird durch Dubais Al-Sa'fat-Anforderungen, Abu Dhabis Estidama-Rahmenwerk, Abdichtungsanforderungen nach den Überschwemmungen und den fortschrittlichsten Rollout von Dachsolaranlagen der Region geprägt. Bis 2025 hatte die Behörde für Strom und Wasser in Dubai 725 Megawatt Dachsolaranlagen an 8.430 Gebäuden angeschlossen und damit Membranlieferanten und Anbieter von Stehfalzsystemen einen klaren wirtschaftlichen Anreiz für solarkompatibles Dachdesign gegeben. Das Hochwasserereignis 2024 hat auch die Prioritäten der Eigentümer in Bezug auf Entwässerung und Dachintegrität neu gesetzt, was Dachsanierungen und Abdichtungsupgrades bei Gewerbe- und institutionellen Gebäuden unterstützt. Diese Faktoren halten die Vereinigten Arabischen Emirate im Mittelpunkt der Premium-Nachfrage im Dachdeckermarkt des Nahen Ostens und Nordafrikas.

Ägypten und Marokko sind die wichtigsten nordafrikanischen Volumenzentren, unterstützt durch Wohnbautätigkeit und expandierenden Industriebau. Ägypten bleibt preissensibler und bevorzugt Bitumenmembranen und vorgestrichenen Stahl, während Marokko seine Projektbasis durch Infrastruktur- und Industrieentwicklung erweitert. Katar ist in absoluten Zahlen kleiner, bleibt aber relevant, da die Anforderungen des Grünen Nachhaltigkeitsbewertungssystems und die Aktivitäten im Gastgewerbe nach dem Turnier weiterhin die Nachfrage nach reflektierenden und gedämmten Dächern unterstützen. Der Rest der Region trägt stetiges Volumen, aber weniger Beschleunigung bei. Daher bleibt das Wachstum im Dachdeckermarkt des Nahen Ostens und Nordafrikas von Saudi-Arabien angeführt, gefolgt von spezifikationsgetriebener Nachfrage im Golf und Volumenachfrage in Nordafrika.

Wettbewerbslandschaft

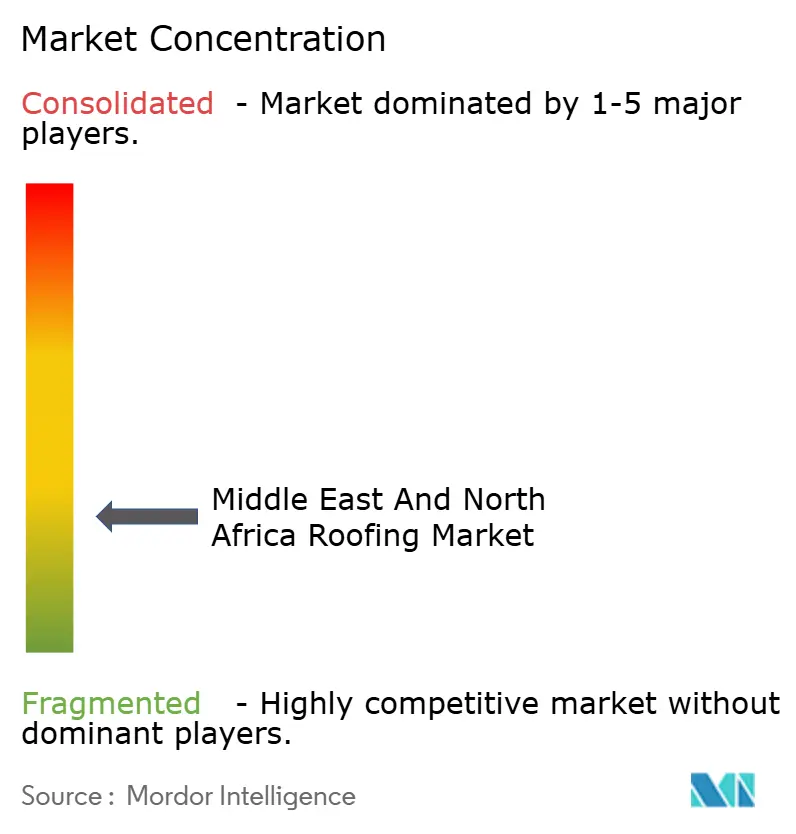

Der Dachdeckermarkt im Nahen Osten und Nordafrika ist fragmentiert, wobei der Wettbewerb internationale Dachsystemanbieter, regionale Hersteller, lokale Fertigungsbetriebe und Installationsunternehmen umfasst. Kein einzelnes Unternehmen hält eine dominante Position in der gesamten Region, da die Dachnachfrage auf mehrere Länder, Projekttypen und Produktkategorien verteilt ist. Große multinationale Lieferanten wie Sika, SOPREMA, Kingspan und TSSC Group halten Positionen in höherwertigen Abdichtungs-, Dämm- und technischen Dachsystemen, machen aber zusammen nur einen Teil der gesamten Marktaktivität aus, da eine große Anzahl regionaler Hersteller, lokaler Fertigungsbetriebe und Installationsunternehmen weiterhin den Großteil der Standard-Dachanwendungen in der Region bedient. Diese fragmentierte Struktur schafft ein hochkompetitives Umfeld, in dem Preisgestaltung, Lieferfähigkeiten, lokale Beziehungen und Projektausführung wichtige Differenzierungsmerkmale im Dachdeckermarkt des Nahen Ostens und Nordafrikas bleiben.

Strategische Entwicklungen seit 2025 haben die Bedeutung regionaler Fertigung und lokaler Marktpräsenz verstärkt, anstatt die Marktkonzentration wesentlich zu erhöhen. Sika erweiterte seinen Fußabdruck durch die Übernahmen von Gulf Additive Factory in Katar und Gulf Seal in Saudi-Arabien. Gleichzeitig stärkte Kingspan seine regionale Position durch die Eröffnung einer neuen Dämmstoffanlage in Saudi-Arabien. SOPREMA erweiterte seine Präsenz ebenfalls durch Fertigungsinvestitionen in Dubai und die Entwicklung zertifizierter Anwendernetzwerke. Obwohl diese Initiativen die Lieferantenfähigkeiten und die Marktreichweite verbessern, haben sie die fragmentierte Natur des Dachdeckermarkts des Nahen Ostens und Nordafrikas nicht wesentlich verändert, wo zahlreiche lokale Hersteller, regionale Produzenten und Installationsunternehmen weiterhin sowohl in Premium- als auch in Standard-Dachsegmenten konkurrieren.

Der Wettbewerb intensiviert sich auch bei integrierten Dachsystemlösungen, insbesondere bei solarfertigen Dachsystemen, energieeffizienten Anordnungen und fortschrittlichen Abdichtungstechnologien. Kein Lieferant bietet derzeit jedoch eine vollständig dominante integrierte Dachsystemplattform in der gesamten Region an. Gleichzeitig erhöhen regionale Stahlhersteller, inländische Dachhersteller und internationale Neueinsteiger den Wettbewerbsdruck, insbesondere in Nordafrika und bei industriellen Dachanwendungen. Maghreb Steels starke Wachstumsdynamik und die Expansion von CSCEC Steel Structure nach Marokko veranschaulichen die zunehmende Vielfalt der auf dem Markt tätigen Lieferanten. Infolgedessen bleibt der Dachdeckermarkt des Nahen Ostens und Nordafrikas stark fragmentiert, wobei der Wettbewerb auf Hersteller, Händler, Installateure und spezialisierte Dachsystemanbieter verteilt ist, anstatt sich auf eine kleine Gruppe von Marktführern zu konzentrieren.

Marktführer der Dachdeckerbranche im Nahen Osten und Nordafrika

Sika

Soprema

Kingspan

TSSC Group

Roofings Middle East

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Kingspan Group eröffnete eine neue Dämmstofffertigungsanlage in Saudi-Arabien und stärkte damit seine Produktionspräsenz im Nahen Osten, um die wachsende Nachfrage nach energieeffizienten Gebäudehüllensystemen bei gewerblichen und industriellen Projekten im GCC zu bedienen. Die Anlage unterstützt Kingspans erklärte Strategie, die Fertigungskapazität in wachstumsstarken internationalen Märkten jenseits seiner europäischen Kernbasis auszubauen.

- März 2026: Das Konsortium SGTM–TGCC sicherte sich einen Auftrag im Wert von 3,2 Milliarden MAD (ca. 340 Millionen USD) von der Nationalen Agentur für öffentliche Ausrstung Marokkos für die Planung und den Bau des Dachs und der Fassade des Hassan-II.-Großstadions in Benslimane. Das Projekt umfasst ein großflächiges Spannkopfsystem mit Stahlkonstruktionen, Kabelnetzen und einer Textil-Aluminium-Membran und stellt einen der größten vergebenen Dachbauingenieurverträge in Nordafrika dar.

- Januar 2026: XinFeng Steel kündigte Pläne an, 10 Milliarden USD in einen integrierten Industriekomplex in der Wirtschaftszone des Suezkanals in Ägypten zu investieren. Die Anlage, die ca. 10 Millionen Quadratmeter umfasst und auf eine Jahresproduktion von 10 Millionen Tonnen abzielt, wird fortschrittliche Kaltwalz- und Vergütungslinien für verzinkte und vorgestrichene Stahlprodukte umfassen und damit das regionale Angebot an wichtigen Vorprodukten für Metalldachsysteme in Ägypten und dem breiteren MENA-Markt erheblich ausweiten.

Berichtsumfang des Dachdeckermarkts im Nahen Osten und Nordafrika

Der Dachdeckermarkt im Nahen Osten und Nordafrika ist segmentiert nach Materialtyp (Asphaltschindeln, Ton- und Betonziegel, Metalldächer und weitere), nach Bautyp (Neubau sowie Dachsanierung und -ersatz), nach Anwendung (Wohngebäude, Gewerbe, Industrie, institutionelle Gebäude und sonstige) sowie nach Geografie (Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Asphaltschindeln |

| Ton- und Betonziegel |

| Metalldächer |

| Bitumen- und Polymerbitumenbahnen |

| Einlagenbahnen (TPO, EPDM und PVC) |

| Holz |

| Sonstige Dachmaterialien |

| Neubau |

| Dachsanierung und -ersatz |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Institutionelle Gebäude |

| Sonstige Anwendungen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Ägypten |

| Marokko |

| Katar |

| Übriger Naher Osten und Nordafrika |

| Nach Materialtyp | Asphaltschindeln |

| Ton- und Betonziegel | |

| Metalldächer | |

| Bitumen- und Polymerbitumenbahnen | |

| Einlagenbahnen (TPO, EPDM und PVC) | |

| Holz | |

| Sonstige Dachmaterialien | |

| Nach Bautyp | Neubau |

| Dachsanierung und -ersatz | |

| Nach Anwendung | Wohngebäude |

| Gewerbe | |

| Industrie | |

| Institutionelle Gebäude | |

| Sonstige Anwendungen | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Marokko | |

| Katar | |

| Übriger Naher Osten und Nordafrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Dachdeckermarkt im Nahen Osten und Nordafrika?

Der Dachdeckermarkt im Nahen Osten und Nordafrika hat im Jahr 2026 einen Wert von 3,98 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 4,72 Milliarden USD erreichen, mit einer CAGR von 3,47 % über den Zeitraum 2026 bis 2031.

Welche Materialkategorie führt die Dachnachfrage in der Region an?

Bitumen- und Polymerbitumenbahnen machten im Jahr 2025 33,5 % des Marktes aus, da sie kosteneffektiv, weit verfügbar und Auftragnehmern für Anwendungen in heißem Klima vertraut sind.

Welches Dachmaterial wächst in der Region am schnellsten?

Einlagenbahnen, einschließlich TPO, EPDM und PVC, sind der am schnellsten wachsende Materialtyp mit einer CAGR von 5,8 % bis 2031, unterstützt durch Solarkompatibilität und Einhaltung von Kühlklimaregeln.

Warum ist Saudi-Arabien so wichtig für die Dachnachfrage?

Saudi-Arabien machte im Jahr 2025 31 % der regionalen Nachfrage aus und ist mit einer CAGR von 4,4 % bis 2031 auch das am schnellsten wachsende Land, da Wohnraumlieferung, Tourismusprojekte und industrielle Expansion gleichzeitig voranschreiten.

Was treibt die Dachsanierungs- und Ersatzaktivitäten in den Golfstaaten an?

Dachsanierung und -ersatz werden voraussichtlich mit einer CAGR von 5,1 % bis 2031 wachsen, unterstützt durch alternden Flachdachbestand, stärkeres Eigentümerbewusstsein für Abdichtung und die Auswirkungen des Hochwasserereignisses vom April 2024 auf Spezifikationsentscheidungen.

Wie beeinflusst Dachsolar die Auswahl von Dachsystemen?

Dachsolaranlagen erhöhen die Nachfrage nach Membranen und Metallsystemen, die Montage unterstützen, Abdichtungskontinuität gewährleisten und Garantieanforderungen erfüllen, insbesondere in den Vereinigten Arabischen Emiraten und Saudi-Arabien.

Seite zuletzt aktualisiert am: