Marktüberblick (Schnappschuss)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 57.31 Milliarden US-Dollar |

| Marktgröße (2026) | 60.18 Milliarden US-Dollar |

| Marktgröße (2031) | 77.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktübersicht

Die Größe des Asien-Pazifik-Dachmarkts wird voraussichtlich von 57,31 Milliarden USD im Jahr 2025 auf 60,18 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 77,69 Milliarden USD erreichen, mit einem CAGR von 5,24 % über den Zeitraum 2026–2031.

Die Nachfrage im Dachdeckermarkt des asiatisch-pazifischen Raums wird durch das rasche Stadtwachstum in Süd- und Südostasien sowie durch eine stetige Ersatznachfrage in Japan, Australien und Südkorea gestützt, wo alternder Gebäudebestand in geplante Erneuerungszyklen übergeht. Thermische Leistungsvorschriften erhöhen zudem den Mindeststandard für Dachspezifikationen im Wohn- und Nichtwohnbau und drängen Käufer zu beschichtetem Stahl, Membranen und anderen leistungsstärkeren Systemen. Das vielfältige Klima der Region – von zyklonanfälligen Küsten über heiße Binnengebiete bis hin zu niederschlagsreichen städtischen Korridoren – unterstützt eine parallele Nachfrage nach mehreren Dachsystemtypen, anstatt eine einzige dominante Lösung hervorzubringen. Der Dachdeckermarkt im asiatisch-pazifischen Raum bleibt auch strukturell vielfältig, da bau- und renovierungsgetriebene Nachfrage gleichzeitig aktiv sind, was Lieferanten Spielraum bietet, in den Bereichen Volumen, Compliance und Premium-Projektstufen zu konkurrieren. Selbst angesichts von Rohstoffdruck und regulatorischer Komplexität bleibt der Marktausblick stabil, da Klimaanpassung und Energieeffizienz in mehreren großen Ländern von optionalen Upgrades zu Standardbeschaffungsanforderungen werden.

Wichtigste Erkenntnisse des Berichts

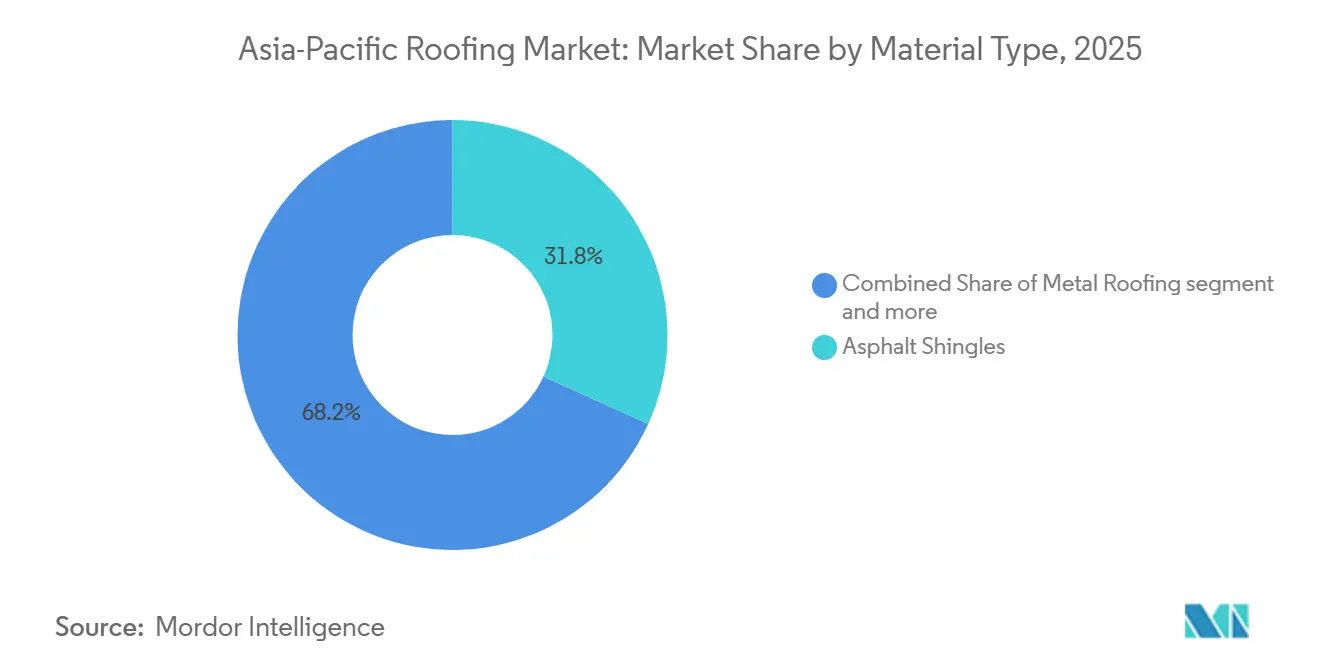

- Nach Materialtyp führten Asphaltschindeln im Jahr 2025 mit einem Marktanteil von 31,8 % im Dachdeckermarkt des asiatisch-pazifischen Raums, während Einschichtmembranen bis 2031 voraussichtlich mit einer CAGR von 6,8 % wachsen werden.

- Nach Bautyp entfielen 2025 58,4 % des Marktes auf Dacherneuerung und -ersatz, während der Neubau bis 2031 voraussichtlich mit einer CAGR von 5,9 % wachsen wird.

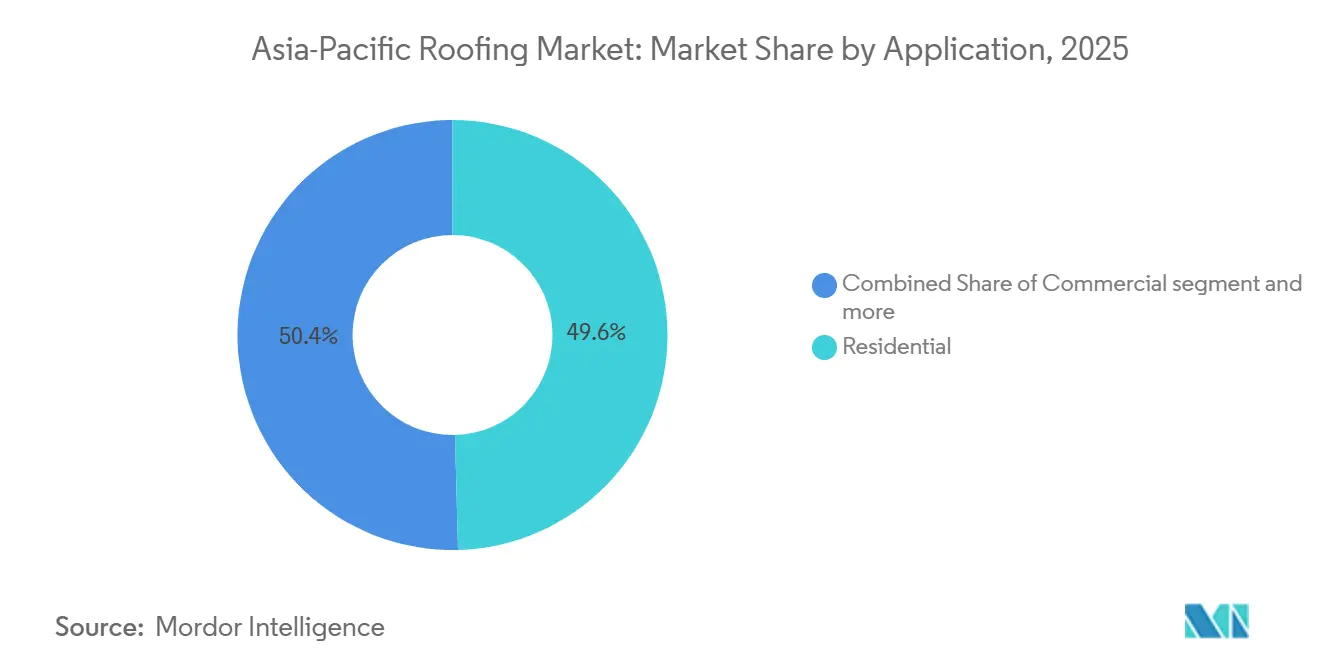

- Nach Anwendung entfielen 2025 49,6 % der Marktgröße des Dachdeckermarkts im asiatisch-pazifischen Raum auf Wohngebäude, während das Industriesegment mit einer CAGR von 6,2 % bis 2031 wächst.

- Nach Geografie hielt China 2025 einen Marktanteil von 43,7 % im Dachdeckermarkt des asiatisch-pazifischen Raums, während Indien mit einer prognostizierten CAGR von 7,1 % bis 2031 das höchste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Wichtigste Markttrends

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bau- und infrastrukturgetriebene Dachnachfrage | +1.4% | APAC-weit, konzentriert in Indien, Südostasien und China | Langfristig (≥ 4 Jahre) |

| Ausweitung der Dacherneuerungs- und Renovierungsnachfrage | +1.0% | Japan, Australien, Südkorea, mit wachsender Akzeptanz bei der städtischen Erneuerung in China | Mittelfristig (2–4 Jahre) |

| Wandel hin zu energieeffizienten Dachsystemen und Kühldächern | +0.8% | Indien, Australien, China, Singapur, mit Ausstrahlungseffekten auf Südostasien | Mittelfristig (2–4 Jahre) |

| Wetterresistenz und Akzeptanz langlebiger Dächer | +0.6% | Südostasien, pazifischer Korridor und Indiens zyklonanfällige Küstenstaaten | Kurzfristig (≤ 2 Jahre) |

| Subnationale Kühldach-Vorschriften beschleunigen Premium-Dachspezifikationen | +0.4% | Indien, Australien und Singapur | Mittelfristig (2–4 Jahre) |

| Aufbau von Rechenzentren schafft Nachfrage nach Hochleistungs-Dachsystemen | +0.3% | Singapur, Malaysia, Indien, China und Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bau- und infrastrukturgetriebene Dachnachfrage

Die Bautätigkeit bleibt ein zentraler Nachfragemotor für den Dachdeckermarkt im asiatisch-pazifischen Raum, da Verkehrskorridore, Logistikparks, Industriecluster und städtischer Wohnungsbau allesamt große, wiederkehrende Beschaffungsvolumina für Dächer erfordern. Indien und Südostasien stützen dieses Muster weiterhin durch expandierende Lagernetzwerke, Fabrikhallen und öffentliche Infrastrukturprogramme, die schnell zu installierende Metallsysteme und andere skalierbare Dachformate bevorzugen. Industrieparks in Vietnam, Thailand und Indonesien stärken diese Nachfrage zusätzlich, da vorgefertigte Strukturen die Dachauswahl typischerweise früh im Projektzyklus standardisieren, was die Lieferantentransparenz und das Wiederholungsgeschäft verbessert. Die wohnungsbaugetriebene Nachfrage fügt eine weitere Stützungsebene hinzu, da große Wohnbauprogramme Käufe in wiederholbare Produktkategorien bündeln, anstatt fragmentierte Einzelaufträge zu erzeugen. Dies hält den Dachdeckermarkt im asiatisch-pazifischen Raum nicht nur an zyklische Baubeginne gebunden, sondern auch an ein breiteres Beschaffungssystem, in dem Compliance, Installationsgeschwindigkeit und Lebensdauerhaltbarkeit genauso wichtig sind wie die Erstkosten.

Ausweitung der Dacherneuerungs- und Renovierungsnachfrage

Dacherneuerung und Renovierung bleiben zentral für den Dachdeckermarkt im asiatisch-pazifischen Raum, da reife Volkswirtschaften wie Japan, Australien und Südkorea große Teile des Gebäudebestands ersetzen, der vor Jahrzehnten in Betrieb genommen wurde. Diese Ersatzzyklen führen selten zu einer gleichartigen Materialauswahl, da Eigentümer und Auftragnehmer Dacherneuerungsprojekte zunehmend nutzen, um die thermische Leistung zu verbessern, die Strukturlast zu reduzieren oder die Nutzungsdauer zu verlängern. Dieses Muster unterstützt Premium-Metallsysteme, beschichtete Produkte und Membranen, insbesondere wenn Dämm- und Abdichtungsverbesserungen in einem einzigen Projekt gebündelt werden. In Australien spiegeln Kapazitätserweiterungen großer Hersteller das Vertrauen wider, dass sowohl neue als auch Ersatzwohnungsnachfrage im aktuellen Zyklus aktiv bleiben wird[1]BlueScope Steel Limited, "FY2025 Full-Year Results ASX Release," BlueScope Steel Limited, bluescope.com. Der Dachdeckermarkt im asiatisch-pazifischen Raum profitiert daher von der Renovierungstätigkeit, da Ersatzarbeiten tendenziell weniger volatil sind als Neubauten und oft einen höheren Spezifikationswert pro Projekt aufweisen.

Wandel hin zu energieeffizienten Dachsystemen und Kühldächern

Energieeffizienzstandards werden zu einer stärkeren Spezifikationskraft im Dachdeckermarkt des asiatisch-pazifischen Raums, da Regierungen und Bauaufsichtsbehörden der Dachrückstrahlung, dem thermischen Komfort und der Reduzierung der Kühllast mehr Gewicht beimessen. Indiens politische Ausrichtung und Australiens Kodexpfad deuten beide auf eine breitere Einführung von Oberflächen mit hohem Sonnenwärmereflexionsindex (SRI), reflektierenden Beschichtungen und Membransystemen in Gebäuden hin, in denen Wärmegewinnung zu einem Kosten- und Komfortproblem geworden ist. Passive Kühlungsinitiativen, die vom Umweltprogramm der Vereinten Nationen (UNEP) in Indiens Wohnbauprogrammen vorangetrieben werden, rücken energieeffiziente Dachlösungen in den Mittelpunkt und wandeln sie von Nischen-Grünbauprojekten zu Mainstream-Wohndesigns. Da sich diese Anforderungen ausbreiten, sind Premium-Membranen und reflektierend beschichteter Stahl besser positioniert als dunklere und leistungsschwächere Altmaterialien in großen städtischen Zonen. Dies erhöht die durchschnittliche Dachspezifikation im Dachdeckermarkt des asiatisch-pazifischen Raums, da Compliance zunehmend mit der Beschaffungsgenehmigung verbunden ist und nicht nur mit freiwilligem Nachhaltigkeitsbranding.

Wetterresistenz und Akzeptanz langlebiger Dächer

Der Dachdeckermarkt im asiatisch-pazifischen Raum wird auch durch die häufige Exposition der Region gegenüber Taifunen, Zyklonen, Starkregen, Salzgischt und hoher Luftfeuchtigkeit geprägt. Diese Bedingungen halten die Nachfrage nach Dachsystemen stark, die in anspruchsvollen Betriebsumgebungen eine bessere Windauftriebsresistenz, Korrosionsschutz und eine länger anhaltende Abdichtungsleistung bieten. Küsten- und Inselmärkte sind hier besonders wichtig, da die Kosten für Materialversagen hoch sein können, wenn Gebäude wiederholt Sturmereignissen und langen Regenzeiten ausgesetzt sind. Hersteller reagieren mit stärker differenzierten Produkten, darunter fortschrittlich legierungsbeschichteter Stahl, der auf schnellere Korrosion als herkömmliche verzinkte Formate abzielt. Infolgedessen ist die Akzeptanz langlebiger Dächer nicht mehr auf Premium-Prestigeprojekte beschränkt und wird zu einem breiteren Nachfragetreiber in gewerblichen, industriellen und sogar höherwertigen Wohnanwendungen im Dachdeckermarkt des asiatisch-pazifischen Raums.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.7% | Global, mit der stärksten Auswirkung in Südostasien und importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Länderübergreifende regulatorische Fragmentierung | -0.5% | APAC-weit, am komplexesten für Auftragnehmer und Händler, die in Australien, Indien, China und ASEAN tätig sind | Mittelfristig (2–4 Jahre) |

| Mangel an Dachdeckern und Installateuren | -0.4% | Australien, Japan, Südkorea, mit Ausstrahlungseffekten auf das städtische Indien und Südostasien | Langfristig (≥ 4 Jahre) |

| Leistungsminderung von Kühldächern in verschmutzten und feuchten Zonen | -0.3% | Nordindien, Küstenzonen Südostasiens und chinesische Industriekorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Die Rohstoffvolatilität bleibt eine kurzfristige Einschränkung für den Dachdeckermarkt im asiatisch-pazifischen Raum, da Stahl-, Aluminium- und Bitumenkosten sowohl die Fabrikmargen als auch die Ausschreibungsdisziplin beeinflussen. Importabhängige Märkte sind stärker exponiert, da plötzliche Schwankungen bei den Rohstoffkosten schwerer zu absorbieren sind, wenn die lokale Rückwärtsintegration begrenzt ist. Das größere Problem ist oft eine Projektverzögerung statt einer vollständigen Stornierung, da unsichere Dachpaketpreise Auftragnehmer und Entwickler dazu veranlassen können, Starts zu verschieben, bis sich die Angebote stabilisieren. Bitumengebundene Produkte stehen vor einem ähnlichen Problem, da Raffineriezuteilung und Ölpreiszyklen das Angebot verknappen können, selbst wenn die Endnachfrage intakt bleibt. Dieser Druck eliminiert die Nachfrage im Dachdeckermarkt des asiatisch-pazifischen Raums nicht, kann aber die Quartalsvolumina komprimieren und den Produktmix empfindlicher gegenüber dem Beschaffungszeitpunkt machen.

Länderübergreifende regulatorische Fragmentierung

Die länderübergreifende Regulierung ist ein weiteres Hemmnis für den Dachdeckermarkt im asiatisch-pazifischen Raum, da Produktprüfungen, Brandklassifizierungen, Energiecodes und Installationsstandards in der gesamten Region stark variieren. Australien hält sich an den Nationalen Baucode, während Indien eigene Energieeffizienzstandards umsetzt. China verwendet GB-Codes, und die ASEAN-Märkte stützen sich auf ein Flickwerk nationaler Vorschriften, wenn auch mit inkonsistenter Durchsetzung. Dies erhöht die Zertifizierungs- und Compliance-Kosten für Hersteller und Händler, die einen regionalen Fußabdruck anstreben, insbesondere wenn dieselbe Produktlinie in verschiedenen Ländern unterschiedliche Prüfpfade erfordert. Mittelständische Lieferanten sind stärker betroffen als große Plattformen, da doppelte Genehmigungen Kapital verbrauchen und den Skalierungswert über Grenzen hinweg reduzieren. Der Dachdeckermarkt im asiatisch-pazifischen Raum verursacht daher strukturelle Compliance-Kosten, die die grenzüberschreitende Standardisierung verlangsamen, selbst wenn die Kernproduktnachfrage gesund bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Asphaltschindeln dominieren; Membranen beschleunigen sich durch Spezifikationsverbesserungen

Asphaltschindeln hielten 2025 einen Marktanteil von 31,8 % im Dachdeckermarkt des asiatisch-pazifischen Raums, gestützt durch ihre Kostenwettbewerbsfähigkeit und unkomplizierte Installation in preissensiblen Wohnmärkten. Ihre Position bleibt am stärksten dort, wo anfängliche Erschwinglichkeit thermische Leistung oder Langlebigkeitsanforderungen bei der Kaufentscheidung noch überwiegt. Gleichzeitig schaffen steigende Energie- und Reflexionsstandards eine klare mittelfristige Grenze, da herkömmliche dunkle Asphaltprodukte unter etablierten Kühldach-Messrahmen schlechter abschneiden. Ton- und Betonziegel halten in Ländern, in denen architektonische Tradition, Steilhangdesign und lange Nutzungsdauer wichtig bleiben, eine bedeutende Nachfrage aufrecht. Metalldächer bleiben ebenfalls eine wichtige Volumenkategorie im Dachdeckermarkt des asiatisch-pazifischen Raums und bedienen sowohl Industriegebäude als auch höherspezifizierte Renovierungsprojekte. Herstellerkommentare unterstützen diese Rolle, wobei JSW Steel für das Geschäftsjahr 2024–25 ein Wachstum von 14 % im Jahresvergleich bei Galvalume- und verzinkten Verkäufen meldete.

Einschichtmembranen, einschließlich thermoplastischer Polyolefine (TPO), Ethylen-Propylen-Dien-Monomer (EPDM) und Polyvinylchlorid (PVC), werden bis 2031 voraussichtlich mit einer CAGR von 6,8 % wachsen und sind damit die am schnellsten wachsende Materialgruppe in der Region. Die Marktgröße des Dachdeckermarkts im asiatisch-pazifischen Raum für dieses Segment wird durch Gewerbe- und Industriegebäude angetrieben, in denen Flachdachsysteme, schnellere Installation und höhere thermische Leistung zunehmend spezifiziert werden. TPO gewinnt insbesondere in Rechenzentrum- und Logistikprojekten an Bedeutung, da Eigentümer Nahtintegrität, Installationsgeschwindigkeit und die Fähigkeit schätzen, große Dachflächen mit konsistenter Detaillierung zu verwalten. EPDM passt weiterhin in reife Renovierungsumgebungen, in denen Wetterexposition und Abdichtungsresistenz wichtiger sind als ästhetische Ausführung. Bitumenmembranen bedienen weiterhin infrastruktur- und abdichtungsintensive Anwendungen, während Holz in mehreren entwickelten Märkten durch Brand- und Nachhaltigkeitsbedenken eingeschränkt ist. Die Kategorie „Sonstige” erfasst die frühe Einführung von solarin tegrierten Dächern, Gründachaufbauten und Nischen-Hochleistungssystemen, die volumenmäßig noch klein, aber in städtischen Projekten zunehmend sichtbar sind.

Nach Bautyp: Dacherneuerung und -ersatz verankert den Umsatz; Neubau wächst am schnellsten

Dacherneuerung und -ersatz machten 2025 58,4 % der regionalen Nachfrage aus und sind damit der wichtigste Umsatztreiber für den Dachdeckermarkt im asiatisch-pazifischen Raum. Dies spiegelt den installierten Bestand in Japan, Australien und Südkorea wider, wo große Teile der gebauten Umwelt gleichzeitig in Erneuerungsphasen eintreten. Ersatzprojekte werden oft zu Upgrade-Projekten, da Eigentümer sie nutzen, um Dämmung, Wetterresistenz oder optische Attraktivität zu verbessern, anstatt das alte System einfach wiederherzustellen. Diese Dynamik unterstützt höhere durchschnittliche Umsätze pro Projekt, insbesondere wenn Auftragnehmer Kunden zu Premium-beschichtetem Stahl, Membranen oder verbesserten Abdichtungspaketen wechseln. Compliance-Regeln verstärken diesen Trend, da Ersatzarbeiten in bestimmten Rechtsgebieten noch neue thermische und Leistungsanforderungen auslösen können.

Der Neubau wird bis 2031 voraussichtlich mit einer CAGR von 5,9 % wachsen und ist damit das am schnellsten wachsende Bausegment. Der Dachdeckermarkt im asiatisch-pazifischen Raum für Neubauten profitiert von industriellem Aufbau, Logistikerweiterung und laufender städtischer Wohnbebauung in Indien und Südostasien. Vorgefertigte Gebäude sind besonders wichtig, da sie Dachpakete frühzeitig standardisieren, die Beschaffungseffizienz steigern und Wiederholungsbeziehungen mit etablierten Metalldachlieferanten stärken. Dies begünstigt Hersteller, die zertifizierte Produkte, Installationsunterstützung und eine breite Vertriebsreichweite innerhalb enger Projektzeitpläne liefern können. Neubauten beschleunigen auch die Einführung leistungsstärkerer Systeme, da Entwickler Energie-, Abdichtungs- und Wartungsziele von Anfang an integrieren können, anstatt sich an ältere Dachstrukturen anzupassen.

Nach Anwendung: Wohngebäude dominieren; Industrie übertrifft alle anderen Segmente

Wohngebäude hielten 2025 einen Anteil von 49,6 % an der Marktgröße des Dachdeckermarkts im asiatisch-pazifischen Raum, was das schiere Ausmaß der regionalen Wohnungsnachfrage und die laufende Expansion des städtischen und stadtnahen Wohnungsbestands widerspiegelt. Dieses Segment bleibt breit aufgestellt und umfasst sowohl kostengünstige Dachnachfrage in Schwellenländern als auch Premium-Ersatznachfrage in reifen Wohnungsmärkten. Das Wachstum ist in älteren Wohnungsmärkten, wo Neubaustarts schwächer sind, moderater, aber Ersatz- und Spezifikationsverbesserungen halten die Aktivität stabil. In Indien gewinnen Markendächer über die großen Städte hinaus an Bedeutung, da Käufer Garantien, zertifizierter Qualität und beschichteten Produkten, die bei schwierigen Wetterbedingungen besser abschneiden, mehr Wert beimessen. JSW Steel gab an, dass seine Marke Colouron+ einen Marktanteil von 49 % im inländischen farbbeschichteten Markt hielt und Indiens erste ISI-Zertifizierung für farbbeschichtete Bleche trug, was die wachsende Bedeutung formaler Markenbildung in Einzelhandels-Dachkanälen unterstreicht.

Die Industrie wird bis 2031 voraussichtlich mit einer CAGR von 6,2 % wachsen, was sie vor allen anderen Anwendungssegmenten platziert. Der Dachdeckermarkt im asiatisch-pazifischen Raum für Industrieprojekte wächst, da Lagerhäuser, Pharmafabriken, Halbleiterfabriken und Rechenzentrumsgebäude weitgespannte, flachdachige und thermisch effiziente Dachsysteme benötigen. Diese Gebäude tragen auch schwerere Dachlasten und strengere Abdichtungsanforderungen, was bessere Qualitätsmaterialien und komplexere Installationsstandards unterstützt. Die gewerbliche Nachfrage wird durch Einzelhandels-, Gastronomie- und Mischnutzungsbauten in Südostasien gestützt, während institutionelle Projekte von öffentlichen Investitionen in Gesundheits- und Bildungsgebäude profitieren. Das Segment „Sonstige” umfasst Verkehrsterminals, Stadien und spezialisierte öffentliche Anlagen, bei denen weitgespannte Membranen und konstruierte Dachsysteme aus strukturellen Leistungsgründen und nicht aus Massenmarktkosteneffizienz ausgewählt werden.

Geografische Analyse

China hielt 2025 einen Marktanteil von 43,7 % im Dachdeckermarkt des asiatisch-pazifischen Raums und lag damit weit vor jedem anderen nationalen Markt in der Region. Sein Wachstumsprofil ist gemischter als seine Größe vermuten lässt, da die Wohnungsneubauten unter früheren Höchstständen bleiben, auch wenn Industrie- und Gewerbebau weiterhin Dachnachfrage erzeugen. Die Nachfrage wird durch Logistikeinrichtungen, fortschrittliche Fertigungsstandorte und laufende städtische Erneuerung älterer Wohnungsbestände in Großstädten gestützt. Sikas Ergebnisse für 2025 wiesen auf einen zweistelligen Rückgang in seinem chinesischen Baugeschäft hin, während Indien und Südostasien dynamischere Impulse lieferten, was darauf hindeutet, dass die regionale Dachnachfrage weniger von einem einzigen Land abhängig wird[2]Sika AG, "FY2025 Full-Year Results - Executing Plan to Accelerate Growth," Sika AG, sika.com. China bleibt daher für den Dachdeckermarkt im asiatisch-pazifischen Raum entscheidend, aber die nächste Wachstumsphase der Region wird breiter verteilt als zuvor.

Indien ist der am schnellsten wachsende nationale Markt mit einer prognostizierten CAGR von 7,1 % bis 2031 und bietet dem Dachdeckermarkt im asiatisch-pazifischen Raum einen starken Expansionsmotor außerhalb Chinas. Das Land kombiniert Wohnungsnachfrage, Industriebau, Logistikerweiterung und wachsende politische Aufmerksamkeit für Dachleistung, was sowohl Volumenwachstum als auch Produktverbesserungen unterstützt. Passive Kühlungsprogramme, die mit Wohnungsbau und Stadtgestaltung verbunden sind, helfen dabei, energieeffiziente Dachspezifikationen in eine breitere Nutzung zu bringen, insbesondere in Heißklimazonen. Japan bleibt wichtig, da seine Dachnachfrage weniger durch Neubauten als durch Renovierungsqualität, Abdichtungsleistung und Nachfrage nach langlebigen Systemen in einer anspruchsvollen Auftragnehmerschaft aufrechterhalten wird.

Australien und Südkorea sind reife Märkte, bieten aber durch Ersatzarbeiten, codegetriebene Upgrades und Premium-Produktakzeptanz weiterhin stetige Chancen. BlueScope nahm Ende 2025 die Metallbeschichtungslinie 7 in Erskine Park in Betrieb und fügte 240.000 Tonnen pro Jahr metallbeschichtete Stahlkapazität hinzu, um die australische Wohnungs- und beschichtete Dachnachfrage zu unterstützen. Australiens Kodexpfad für 2026 erhöht auch die Kühldachanforderungen in allen Klimazonen, was den Fall für Dachprodukte mit höherer Reflexion stärkt. Das übrige APAC, einschließlich Vietnam, Thailand, Indonesien, Malaysia und den Philippinen, bleibt eines der aktivsten Gebiete des Dachdeckermarkts im asiatisch-pazifischen Raum, da Industrialisierung, Exportfertigung, Logistik und steigende Wetterresistenzanforderungen alle in dieselbe Richtung gehen.

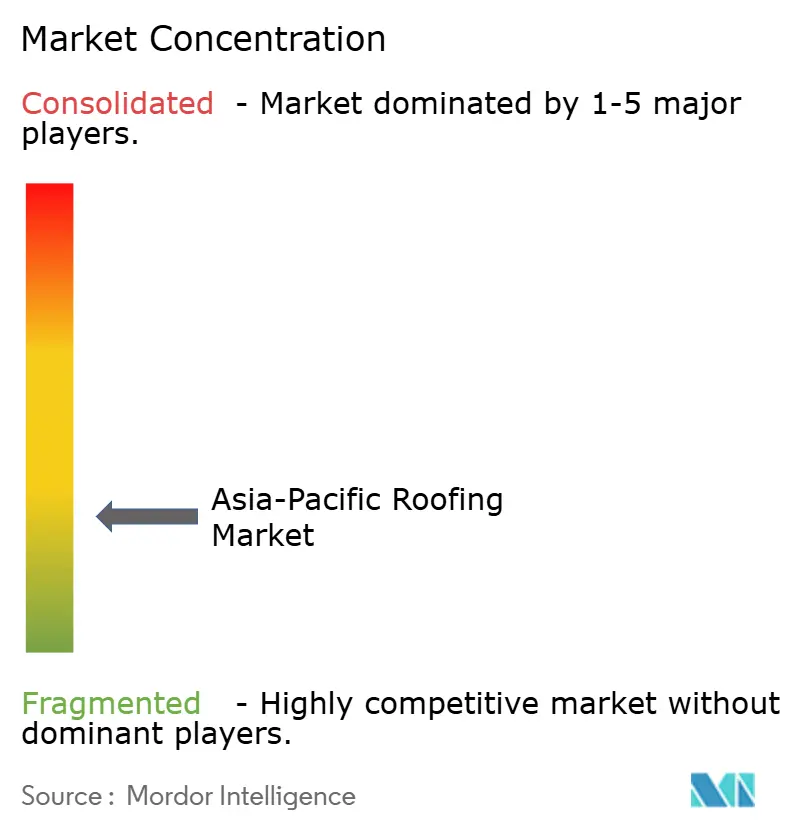

Wettbewerbslandschaft

Der Dachdeckermarkt im asiatisch-pazifischen Raum ist fragmentiert, wobei multinationale Materialkonzerne und starke inländische Hersteller in verschiedenen Preisbändern, Gebäudetypen und länderspezifischen Codeumgebungen konkurrieren. BlueScope-verbundene Unternehmen bleiben in Australasien, Südostasien und Indien durch Premium-Stahldachmarken wie COLORBOND, ZINCALUME und LYSAGHT prominent, während inländische Akteure in Indien und China durch Kostendisziplin und Lieferkettennähe Marktanteile halten. JSW Steel Coated Products Limited hält laut seinem Jahresbericht für das Geschäftsjahr 2024–25 auch eine starke Position in Indien mit einem Anteil von 49 % bei farbbeschichteten Produkten und 72 % bei Galvalume[3]JSW Steel Limited, "Management Discussion and Analysis - JSW Steel Annual Report FY 2024-25," JSW Steel, jswsteel.in. Diese Mischung aus globalen Marken und lokalen Champions hält Preisgestaltung und Produktpositionierung im Dachdeckermarkt des asiatisch-pazifischen Raums stark segmentiert.

Der Wettbewerb verlagert sich über die grundlegende Produktleistung hinaus zunehmend hin zu umfassenderen Dachsystemen, die Garantieunterstützung, Spezifikationsberatung, zertifizierte Leistung und Kompatibilität mit modernen Designwerkzeugen umfassen. Sika stärkte seine Position im Premium-Dach- und Abdichtungsbereich durch Akquisitionen, darunter das in Singapur ansässige Unternehmen Elmich im Februar 2025 und Gulf Seal im November 2025, die Gründach-, Abdichtungs- und membranverwandte Kapazitäten in Wachstumsmärkten unterstützen. BlueScopes Investitionen in 2025 und 2026 in beschichtete Stahlkapazität und sein Fokus auf Premium-Volumina in Südostasien zeigen eine ähnliche Strategie, die auf wertschöpfende Dachnachfrage statt auf Massentonnen ausgerichtet ist. Die Umbenennung von Tata BlueScope Steel in Tata Steel Colors im Februar 2025 klärte auch die Eigentümerschaft und hielt DURASHINE und LYSAGHT unter einer einheitlicheren Markenstruktur auf dem Markt. Diese Schritte zeigen, dass der Dachdeckermarkt im asiatisch-pazifischen Raum Unternehmen belohnt, die Produktreichweite, Markenvertrauen und Anwendungsunterstützung kombinieren können.

Kingspan treibt isolierte Dachpaneele in temperaturkontrollierten und pharmazeutischen Umgebungen voran, während Everest Industries seine Position in vorgefertigten Gebäude-Dachsystemen für die Industrienachfrage in Indien ausbaut. Das Wettbewerbsfeld öffnet sich auch in ländlichen Dachbereichen, Selbstinstallations-Ersatzprodukten und solarbereiten Dachsystemen, wo Produktdesign und Vertrieb wichtiger sein können als traditionelle Großprojektausschreibungen. Zertifizierung wird in spezifikationsgeführten Märkten wie Australien und Singapur zu einer stärkeren Eintrittsbarriere, was Compliance-Fähigkeit fast genauso wichtig macht wie Fertigungskapazität. Der Dachdeckermarkt im asiatisch-pazifischen Raum bleibt daher für Neueinsteiger in ausgewählten Nischen offen, aber großflächige Gewinne sind wahrscheinlicher für Akteure, die lokale Ausführung mit konsistenter regionaler Spezifikationsglaubwürdigkeit verbinden können.

Wichtigste Marktteilnehmer

JSW Steel Ltd

Everest Industries Limited

The Siam Cement Public Company Limited

CSR Monier Roofing

Tata Steel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen

- April 2026: BlueScope Steel meldete ein zugrunde liegendes Ergebnis vor Zinsen und Steuern (EBIT) von 97 Millionen AUD (68,6 Millionen USD) für Beschichtete Produkte Asien in H1 GJ2026, eine Verbesserung von 39 % gegenüber H2 GJ2025, angetrieben durch höhere Volumina im Premium-Dachbereich in Südostasien, insbesondere in Malaysia und Vietnam, was die nachhaltige Infrastrukturnachfrage in der Region widerspiegelt.

- April 2026: BlueScope Steel setzte 2026 die Expansion seines auf Asien ausgerichteten Geschäfts mit beschichtetem Stahl und Premium-Metalldächern durch Investitionen im Zusammenhang mit COLORBOND- und LYSAGHT-Betrieben in Indien und Südostasien fort. Die Strategie zielt darauf ab, die steigende Nachfrage nach Dächern in Industrie-, Logistik- und Lagerbauprojekten im Asien-Pazifik-Dachmarkt zu nutzen.

- Januar 2026: Mount Roofing & Structures erweiterte im Januar 2026 seine Fertigungsanlage in Tumkur, Indien, mit einer Investition von rund 30 Millionen USD und fügte neue PUF-Panel- und Vorfertigbau (PEB)-Produktionslinien hinzu. Die Erweiterung steigerte die Sandwichpanel-Produktionskapazität auf 700.000 Quadratmeter pro Monat und ergänzte solarkompatibler Dachprofile, wodurch die Versorgung mit Industrie- und Infrastrukturdächern in der Asien-Pazifik-Region gestärkt wurde.

Umfang des Berichts

Der Dachdeckermarkt im asiatisch-pazifischen Raum ist segmentiert nach Materialtyp (Asphaltschindeln, Ton- & Betonziegel, Metalldächer, Bitumen-/modifizierte Bitumenmembranen und weitere), Bautyp (Neubau sowie Dacherneuerung und -ersatz), Anwendung (Wohngebäude, Gewerbe und weitere) und Geografie (China, Japan, Indien, Australien, Südkorea und übriges APAC). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Asphaltschindeln |

| Ton- und Betonziegel |

| Metalldächer |

| Bitumen-/modifizierte Bitumenmembranen |

| Einschichtmembranen (TPO, EPDM und PVC) |

| Holz |

| Sonstige |

| Neubau |

| Dacherneuerung und -ersatz |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Institutionell |

| Sonstige |

| China |

| Japan |

| Indien |

| Australien |

| Südkorea |

| Übriges Asien-Pazifik |

| Nach Materialtyp | Asphaltschindeln |

| Ton- und Betonziegel | |

| Metalldächer | |

| Bitumen-/modifizierte Bitumenmembranen | |

| Einschichtmembranen (TPO, EPDM und PVC) | |

| Holz | |

| Sonstige | |

| Nach Bautyp | Neubau |

| Dacherneuerung und -ersatz | |

| Nach Anwendung | Wohngebäude |

| Gewerbe | |

| Industrie | |

| Institutionell | |

| Sonstige | |

| Nach Geografie | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Dachdeckermarkt im asiatisch-pazifischen Raum bis 2031 voraussichtlich erreichen?

Der Asien-Pazifik-Dachmarkt wird voraussichtlich bis 2031 einen Wert von 77,69 Milliarden USD erreichen, gegenüber 60,18 Milliarden USD im Jahr 2026, mit einem CAGR von 5,24 % über den Zeitraum 2026–2031.

Welche Materialkategorie führt die Nachfrage in der Region an?

Asphaltschindeln hielten 2025 mit 31,8 % den größten Anteil, hauptsächlich weil sie im Wohnungsbau in mehreren Schwellenländern kostenwettbewerbsfähig und einfach zu installieren bleiben.

Welches Dachmaterial wächst im asiatisch-pazifischen Raum am schnellsten?

Einschichtmembranen werden bis 2031 voraussichtlich am schnellsten mit einer CAGR von 6,8 % wachsen, unterstützt durch einen höheren Einsatz in Gewerbe-, Industrie-, Logistik- und Rechenzentrum-Projekten.

Warum ist die Dacherneuerung in dieser Region so wichtig?

Dacherneuerung und -ersatz machten 2025 58,4 % der Nachfrage aus, da reife Märkte wie Japan, Australien und Südkorea über große Volumina an alterndem Gebäudebestand verfügen, der nun Erneuerung und Leistungsverbesserungen benötigt.

Seite zuletzt aktualisiert am: