Marktüberblick

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

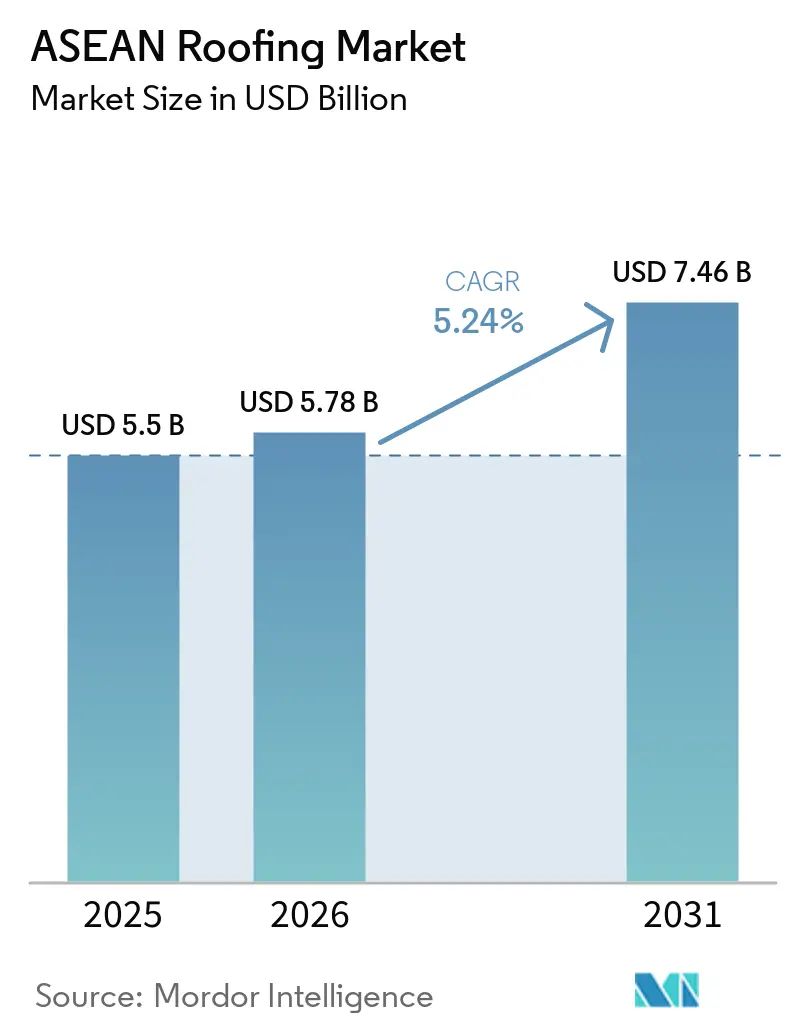

| Marktgröße im Basisjahr (2025) | 5.5 Milliarden US-Dollar |

| Marktgröße (2026) | 5.78 Milliarden US-Dollar |

| Marktgröße (2031) | 7.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktübersicht

Die Größe des ASEAN-Dachmarkts wird für 2025 auf USD 5,5 Milliarden, für 2026 auf USD 5,78 Milliarden geschätzt und soll bis 2031 USD 7,46 Milliarden erreichen, mit einem CAGR von 5,24 % von 2026 bis 2031.

Der ASEAN-Dachmarkt wird von zwei stabilen Nachfragepools gestützt – dem Massenwohnungsbau und der expandierenden Industrie- und Logistikimmobilien – während öffentliche Infrastrukturausgaben eine solide Basis an Projektaktivitäten in der gesamten Region schaffen. Indonesien hält die Nachfrage durch ein staatlich gefördertes Renovierungsprogramm für 2 Millionen mangelhafte Wohngebäude stabil, das mit Rp 43,6 Billionen (USD 2,65 Milliarden) unterstützt wird und die Wohnungspolitik in ein direktes Volumen für Dacherneuerungen umwandelt. Vietnam bietet eine weitere Unterstützungsebene mit 158.723 angestrebten Sozialwohnungseinheiten für 2026 und einer breiteren Pipeline von 973.471 Einheiten bis 2030, während die öffentlichen Investitionsauszahlungen steigen und die Bauleistung parallel dazu voraussichtlich zunehmen wird. Niedrigere inneraseanische Handelsschranken und der Fahrplan für passive Kühlung 2026 treiben den ASEAN-Dachmarkt ebenfalls in Richtung höherwertiger reflektierender, gedämmter und systembasierter Produkte, anstatt einfacher Standardbleche bei vielen öffentlichen und institutionellen Projekten. Gleichzeitig halten Preisschwankungen bei Stahl, Bitumen und petrochemischen Erzeugnissen den ASEAN-Dachmarkt gespalten zwischen Volumenlieferanten, die über den Preis konkurrieren, und Premiumlieferanten, die ihre Margen durch Garantie-, Leistungs- und Spezifikationsunterstützung verteidigen.

Wichtigste Erkenntnisse des Berichts

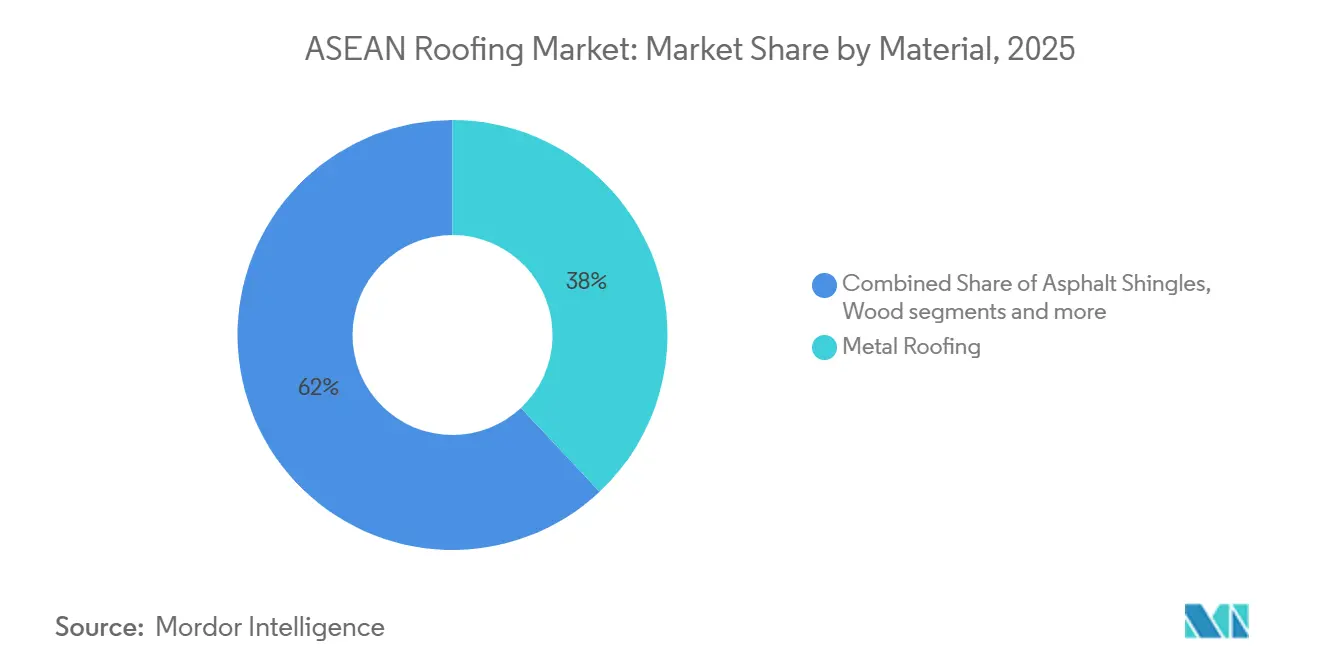

- Nach Materialtyp entfiel im Jahr 2025 ein Umsatzanteil von 38 % auf Metalldächer, während einlagige Membranen bis 2031 voraussichtlich mit einem CAGR von 6,4 % wachsen werden.

- Nach Bautyp entfiel im Jahr 2025 ein Umsatzanteil von 64 % auf den Neubau, der mit einem CAGR von 5,9 % bis 2031 auch das Wachstum anführt.

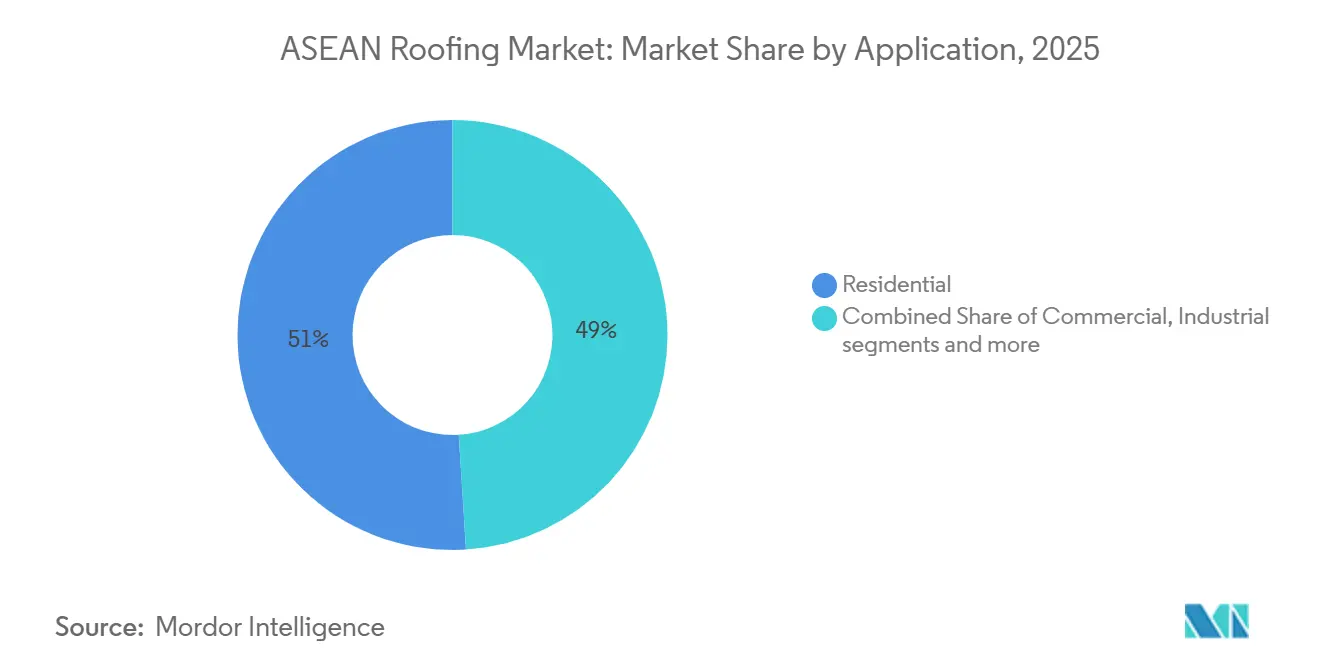

- Nach Anwendung entfiel auf Wohngebäude ein Anteil von 51 % am ASEAN-Dachmarktvolumen, während für den Gewerbebereich das schnellste Wachstum mit einem CAGR von 6,0 % bis 2031 prognostiziert wird.

- Nach Geografie hielt Indonesien im Jahr 2025 einen Marktanteil von 35 % am ASEAN-Dachmarkt, während Vietnam voraussichtlich mit dem schnellsten Tempo mit einem CAGR von 6,7 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Wichtigste Markttrends

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Wohnungsbau- und Infrastrukturpipelines erweitern die Dachnachfrage | +1.4% | Indonesien, Vietnam, Philippinen, Thailand | Kurzfristig (≤ 2 Jahre) |

| Vorschriften für grünes Bauen und thermische Leistung unterstützen kühle und gedämmte Dächer | +0.9% | ASEAN-weit, mit stärkster Einhaltung in Singapur, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Ausbau von Industrie, Logistik, Kühlkette und Rechenzentren erhöht die Nachfrage nach gedämmten Paneelen und Membranen | +0.8% | Indonesien, Thailand, Vietnam, Singapur | Mittelfristig (2–4 Jahre) |

| Tropische Luftfeuchtigkeit, Monsunexposition und Leckagerisiko erhöhen die Intensität der Abdichtung | +0.6% | Philippinen, Indonesien, Vietnam | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Gründächer, Siphon-Entwässerung und Regenwassermanagement-Funktionen fügen Premiuminhalt hinzu | +0.3% | Singapur, Thailand, städtische Zentren Vietnams | Langfristig (≥ 4 Jahre) |

| Niedrigere inneraseanische Handelsschranken verbessern den Zugang zu hochwertigen Dachmaterialien | +0.3% | ASEAN-weit | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Wohnungsbau- und Infrastrukturpipelines erweitern die Dachnachfrage

Staatlich geförderte Wohnungsbauprogramme bieten eine zuverlässige Stütze für den ASEAN-Dachmarkt, während sich der private Bau ungleichmäßig entwickelt. In Indonesien treibt die Renovierung von 2 Millionen mangelhaften Wohngebäuden bis Ende 2025, unterstützt durch Rp 43,6 Billionen (USD 2,65 Milliarden), die Nachfrage nach Dacherneuerungen in Provinzen mit großen Wohnungsdefiziten wie Westjava, Banten und Zentraljava direkt an. In Vietnam wurden im Jahr 2025 mehr als 102.600 Sozialwohnungseinheiten fertiggestellt, was den Jahresplan übertraf, und das Ziel für 2026 steigt auf 158.723 Einheiten, mit stärkeren öffentlichen Investitionsauszahlungen dahinter. Diese Programme sind wichtig, weil sie das Dachvolumen auch dann aufrechterhalten, wenn private Wohnungsbaubeginne nachlassen, und sie schaffen eine klarere Auftragsvisibilität für Hersteller und Auftragnehmer. Sie fördern auch die Verwendung zertifizierter, standardisierter Materialien im Massenwohnungsbau, wodurch die Rolle informeller oder recycelter Dachmaterialien schrittweise reduziert und die formale, adressierbare Basis des ASEAN-Dachmarkts verbreitert wird.

Vorschriften für grünes Bauen und thermische Leistung verschärfen Dachanforderungen

Vorschriften zur Gebäudehüllenleistung verändern die Produktauswahl im ASEAN-Dachmarkt stetig. Der Fahrplan der Internationalen Energieagentur (IEA) für energieeffiziente Gebäude in ASEAN identifiziert Dächer als die entscheidende thermische Grenze in tropischen Klimazonen. Er hebt kühle Dächer, Gründächer und passive Belüftung als praktische Maßnahmen zur Reduzierung des Kühlbedarfs hervor. Der im April 2026 vom ASEAN-Zentrum für Energie (ACE) und dem Umweltprogramm der Vereinten Nationen (UNEP) gestartete Fahrplan für passive Kühlung geht noch weiter, indem er verbindliche Anforderungen an passive Kühlung in nationalen Gebäudecodes empfiehlt und reflektierende Dächer als führende Maßnahme identifiziert[1]ASEAN-Zentrum für Energie und Umweltprogramm der Vereinten Nationen, „ACE und UNEP starten Fahrplan für passive Kühlung zum Schutz von Gemeinschaften und Städten vor steigenden Hitzrisiken in ASEAN,” ASEAN-Zentrum für Energie, aseanenergy.org. Sobald grüne Zertifizierungssysteme zu einer praktischen Anforderung für die Projektfinanzierung oder öffentliche Beschaffung werden, neigen Käufer dazu, konforme Dachmontagesysteme anstelle einzelner kostengünstiger Komponenten zu erwerben. Diese Dynamik unterstützt reflektierende, gedämmte und integrierte Dachsysteme und bewegt den ASEAN-Dachmarkt weg von rein preisgetriebenem Einkauf bei institutionellen und gewerblichen Projekten.

Ausbau von Industrie, Logistik und Rechenzentren treibt Nachfrage nach gedämmten Metallpaneelen

Die industrielle Expansion verändert den Produktmix des ASEAN-Dachmarkts und steigert nicht nur das Gesamtvolumen. Große Logistikhallen, Kühllageranlagen und Rechenzentren erfordern Dachsysteme, die große Flächen überspannen, Wärme regulieren und betriebliche Unterbrechungen während der Installation oder des Austauschs minimieren. Diese Anforderung begünstigt isolierte Sandwichpaneele für temperaturempfindliche Gebäude sowie wartungsarme Einschichtmembransysteme für hochspezifizierte Anlagen in Singapur, Jakarta und Kuala Lumpur. Das Ergebnis ist eine strukturelle Obergrenze für die Rolle nicht isolierter Wellbleche bei diesen Projekten, insbesondere dort, wo Wärmeleitfähigkeit und Brandschutzklassen in die Planungsgrundlage eingebettet sind. Diese Verschiebung ist bedeutsam, da sie den durchschnittlichen Umsatz pro Quadratmeter über das Wohnniveau anhebt und Premiumanbietern eine stärkere Position im ASEAN-Dachmarkt verschafft.

Tropisches Klima und Monsunexposition stärken die Spezifikation für Premium-Abdichtung

Die Klimaexposition bleibt ein grundlegender, aber wirkungsvoller Nachfragetreiber im ASEAN-Dachmarkt. Die Philippinen sind wiederkehrenden Taifunlandungen ausgesetzt, Indonesien verzeichnet in den wichtigsten Bevölkerungszentren hohe jährliche Niederschlagsmengen, und die Küstenprovinzen Vietnams sind mit Sturmfluten konfrontiert, die die Standarddetaillierung von Dächern auf die Probe stellen – all dies erhöht die Kosten einer Unterdimensionierung von Dachsystemen. Diese Bedingungen verkürzen das effektive Leistungsfenster konventioneller Bitumen- und Metallsysteme, wenn die Abdichtung und die Durchdringungsdetaillierung mangelhaft sind. ACE-verknüpfte Leitlinien für passives Kühlen verweisen zudem auf Erkenntnisse, wonach eine höhere Solarreflexion auf Wohndächern die Kühllast um 18 % bis 93 % reduzieren und den Spitzenkühlbedarf in klimatisierten Gebäuden um 11 % bis 27 % senken kann. Diese Überschneidung von Wärmeschutz und Feuchtigkeitsschutz veranlasst Käufer dazu, integrierte Dachsysteme anstelle separater Abdichtungs- und Dämmungspakete zu beschaffen, was Anbietern mit Gesamtsystemangeboten im ASEAN-Dachmarkt zugutekommt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffkosten bei Bitumen-, Harz- und petrochemischen Vorprodukten belastet die Margen | -1.2% | ASEAN-weit, am stärksten in Indonesien und Vietnam | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Installateuren reduziert die Ausführungsqualität und verlangsamt die Einführung spezialisierter Dächer | -0.8% | Indonesien, Philippinen, übriges ASEAN | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch kostengünstigere Ersatzmaterialien begrenzt die Preissetzungsmacht | -0.6% | Indonesien, Philippinen, ländliche und stadtnahe Gebiete Vietnams | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Importabhängigkeit und uneinheitliche regionale Standards erschweren Lieferentscheidungen | -0.5% | Philippinen, übriges ASEAN | Mittelfristig (2–4 Jahre) bis Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffkosten komprimiert Projektökonomie und Lieferantenmargen

Die Volatilität der Inputkosten ist nach wie vor eine der deutlichsten Wachstumsbremsen im ASEAN-Dachmarkt. Bitumen, Polyvinylchlorid (PVC)-Harz, Thermoplastisches Polyolefin (TPO)-Verbindungen und Stahlcoils sind globalen Rohstoffzyklen ausgesetzt, die häufig nicht im Einklang mit lokalen Bauzeitplänen und Ausschreibungsfristen verlaufen. Gemäß dem Stahlausblick 2025 der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) können Preisschwankungen für Band- und Coilkäufer – die für Metalldachhersteller in ASEAN von entscheidender Bedeutung sind – durch Kapazitätserweiterungen und uneinheitliches Nachfragewachstum entstehen. In den Jahren 2024 und 2025 haben diese Schwankungen die Lieferantenmargen komprimiert und einige Auftragnehmer dazu veranlasst, auf minderwertigere Materialien auszuweichen, wenn die Absicherung von Angeboten schwierig wurde. Hersteller ohne Absicherungskapazitäten, langfristige Beschaffungsvereinbarungen oder ein gewisses Maß an Inputintegration bleiben bei langen Projektzyklen im ASEAN-Dachmarkt stärker exponiert.

Mangel an qualifizierten Installateuren reduziert die Ausführungsqualität und verlangsamt die Einführung spezialisierter Dächer

Die Verfügbarkeit von Installateuren schränkt ein, wie schnell sich der ASEAN-Dachmarkt in Richtung fortschrittlicher Dachsysteme verlagern kann. Einlagige Membranen, begrünte Dächer und Siphon-Entwässerungssysteme sind auf geschulte Fachkräfte und korrekte Installationsmethoden angewiesen, insbesondere dort, wo der Garantieschutz an die Nahtqualität oder die Herstellerzertifizierung geknüpft ist. Diese Lücke zeigt sich am deutlichsten in Indonesien, den Philippinen und Teilen Vietnams, wo die Designabsicht eines Premium-Dachsystems nicht immer mit der lokalen Ausführungskapazität übereinstimmt. In der Praxis kann dies Projekte verzögern oder dazu zwingen, im Rahmen des Value-Engineering auf einfachere, weniger hochwertige Materialien auszuweichen. Unternehmen, die Installateurnetzwerke, Schulungspartnerschaften und leichter zu installierende Produktformate aufbauen können, sind daher in einer stärkeren Position, um die Premium-Seite des ASEAN-Dachmarkts zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Metalldächer verankern den Umsatz, während Membranen aufholen

Metalldächer machten 2025 38 % des ASEAN-Dachmarkts aus und waren damit die größte Materialkategorie in der Region. Ihre Position ist mit dem breiten Einsatz in der Industrielogistik, im stadtrandnahen Wohnungsbau und bei öffentlichen Projekten verbunden, bei denen Installationsgeschwindigkeit und Kosten pro Quadratmeter zentrale Kaufkriterien bleiben. Die Kategorie profitiert auch vom Ausbau der Fertigungs- und Logistikinfrastruktur in der Region, da großflächige, flach geneigte Dächer häufig auf profilierte Metallbleche zurückgreifen, die mitunter mit isolierten Verbundschichten kombiniert werden. Der OECD-Stahlausblick 2025 unterstreicht diesen Hintergrund, indem er ASEAN als eine der wenigen Regionen identifiziert, in denen die Stahlnachfrage bis 2030 voraussichtlich stark wachsen wird. Im ASEAN-Dachmarkt verschafft dies den Metalldachherstellern eine Materialversorgungsbasis, die auch bei volatilen Preisen strategisch bedeutsam bleibt.

Einschichtmembranen werden im ASEAN-Dachmarkt bis 2031 voraussichtlich mit einem CAGR von 6,4 % wachsen und sind damit die am schnellsten wachsende Materialgruppe im Prognosezeitraum. Die Nachfrage wird von Rechenzentren und hochspezifizierten Gewerbedächern in Singapur, Jakarta und Ho-Chi-Minh-Stadt angeführt, wo heißgeschweißte Systeme aufgrund des geringen Nahtversagensrisikos und kurzer Austauschstillstandszeiten bevorzugt werden. Ton- und Betondachziegel behalten im thailändischen und vietnamesischen Wohnungsbau nach wie vor kulturelle und architektonische Relevanz, stehen jedoch unter dem Druck, bei mehrgeschossigen Anwendungen durch leichtere Faserzement- und Metalloptionen ersetzt zu werden. Asphaltschindeln sind weiterhin stärker auf Premiumwohnsegmente in Thailand, Malaysia und den Philippinen konzentriert. Gleichzeitig bedienen Bitumenmembranen weiterhin flache Gewerbe- und Industriedächer, da sie über eine vertraute Installationsbasis und einen geringeren Gerätebedarf als geschweißte Systeme verfügen. Holzdächer sind rückläufig, während Polycarbonat-, uPVC- und Faserzementplatten im Bereich der Sanierung von Sozialwohnungen an Bedeutung gewinnen, insbesondere dort, wo zertifizierte wärmereflektierende, wartungsarme Produkte mit staatlich geförderter Sanierungsnachfrage übereinstimmen.

Nach Bautyp: Neubau dominiert, aber die Wirtschaftlichkeit von Ersatzmaßnahmen verbessert sich

Neubauten machten 2025 64 % des ASEAN-Dachmarkts aus und werden voraussichtlich bis 2031 mit einem CAGR von 5,9 % wachsen. Diese Kombination zeigt, dass die Region nach wie vor stärker durch erstmalige Bautätigkeit als durch ausgereifte Erneuerungszyklen angetrieben wird. Indonesiens umfangreiches Wohnungsbauprogramm und Vietnams Pipeline für sozialen Wohnungsbau unterstützen weiterhin neue Dachinstallationen in einem Ausmaß, das Neubauten im ASEAN-Dachmarkt deutlich vor der Dacherneuerung hält. Dies ist für Lieferanten von Bedeutung, da die Projektakquise stark von Auftragnehmerbeziehungen, dem Zugang zu Spezifikationen und einer schnellen Lieferung während der ursprünglichen Bauphase abhängt. Es erklärt auch, warum viele Hersteller ihre Handelsstrategie nach wie vor auf breite Distribution und Erstinstallationserfolge ausrichten, anstatt auf reparaturgetriebene Nachfrage im Aftermarket zu setzen.

Das Erneuerungssegment ist heute kleiner, erzielt jedoch einen höheren Umsatz pro Quadratmeter, wenn Eigentümer gesamte Systeme aufrüsten, anstatt gleichwertige Platten zu ersetzen. Der große Bestand an Metalldächern aus den Jahren 2005–2015 nähert sich seinem Erneuerungszyklus und schafft günstige Bedingungen für das Wachstum der Erneuerungsnachfrage in den späten 2020er Jahren und darüber hinaus. Gewerbliche Eigentümer in Märkten wie Thailand und Singapur achten zunehmend auf die Gesamtbetriebskosten, was den Fall für effizientere Dacherneuerungssysteme stärkt. In dieselbe Richtung weist der Bericht von SCG, wonach Dachlinien innerhalb seines Smart Value Product-Portfolios im ersten Quartal 2026 mehr als 993 Millionen THB (28,4 Millionen USD) erwirtschafteten, was zeigt, dass Premium-Leistung zu zugänglichen Preispunkten die Erneuerungsbasis verbreitern kann, ohne auf einen großen Einkommensanstieg bei den Endnutzern warten zu müssen.

Nach Anwendung: Wohngebäudeskala trifft auf gewerblichen Schwung

Der Wohnungsbau machte 2025 51 % des Wertes im ASEAN-Dachmarkt aus, gestützt durch die schiere Anzahl an Wohneinheiten, die im Rahmen staatlich geförderter Programme in der gesamten Region realisiert werden. Indonesiens Renovierungs- und Neubau-Wohnbauprogramme, Vietnams wachsende Pipeline im sozialen Wohnungsbau sowie vergleichbare Wohnbauaktivitäten in ganz ASEAN bilden gemeinsam eine große und beständige Basis jährlicher Dachinstallationen. Dieses Volumen macht die Wohnbaunachfrage weniger anfällig für kurzfristige Stimmungsschwankungen oder Finanzierungszyklen als viele gewerbliche Kategorien. Es hält auch volumenorientierte Produktlinien relevant, selbst wenn fortschrittlichere Systeme in anderen Teilen des ASEAN-Dachmarkts an Bedeutung gewinnen. Der Wohnungsbau bleibt daher die breiteste Nachfragebasis, auch wenn das Wachstum anderswo schneller verläuft.

Gewerbliches Dachdecken wird bis 2031 voraussichtlich mit einem CAGR von 6,0 % wachsen und ist damit die am schnellsten wachsende Anwendung im ASEAN-Dachmarkt. Büro-, Einzelhandels-, Gastgewerbe- und insbesondere Projekte im Bereich digitaler Infrastruktur treiben dieses Segment in Richtung höherer thermischer, wasserdichter und langlebiger Standards als einfache Wohnbauprojekte. Industrie- und institutionelle Anwendungen sind ebenfalls bedeutsam, da Fabriken, Kühlkettenstandorte, Schulen, Krankenhäuser und öffentliche Gebäude häufig gedämmte oder reflektierende Konstruktionen anstelle einfacher Blechprodukte benötigen. Thailands Rahmenwerk für Gebäudeenergiecodes für Nichtwohngebäude hat diese Entwicklung gestärkt, indem es die thermische Dachleistung mit Compliance-Anforderungen in öffentlichen und privaten Projekten verknüpft[2]Thailand Gebäudeenergiecode-Referenz, "Handbuch für Praktiker passiver Kühlstrategien," Klimatechnologiezentrum und -netzwerk, ctc-n.org. Infolgedessen verzeichnet die ASEAN-Dachindustrie ein schnelleres Wertwachstum in Anwendungen, bei denen Dachsysteme als Teil der Gesamtgebäudeleistung und nicht als eigenständige Materialien beschafft werden.

Geografische Analyse

Indonesien hielt 2025 einen Anteil von 35 % am ASEAN-Dachmarkt und war damit der größte Markt in der Region. Seine Größe beruht auf einer Wohnraumlieferungsagenda, die Neubauziele mit subventionierten Renovierungen kombiniert und sowohl Volumennachfrage als auch eine Verlagerung hin zu formaleren Materialkanälen im einkommensschwachen Wohnungssegment schafft. Die Renovierung von 2 Millionen mangelhaften Wohneinheiten mit einer Finanzierung von Rp 43,6 Billionen (2,65 Milliarden USD) ist besonders bedeutsam, da sie öffentliche Ausgaben in unmittelbare Dacherneuerungsnachfrage umwandelt und nicht nur in zukünftiges Pipeline-Potenzial. Indonesien sticht auch hervor, weil die Nachfrage nach Premium-Dachprodukten über Kühlkettenanwendungen hinaus in pharmazeutische, institutionelle und Rechenzentrum-Projekte vordringt. Im ASEAN-Dachmarkt verleiht die Kombination aus sehr großer Grundnachfrage im Wohnungsbau und steigender spezifikationsgetriebener Industrienachfrage Indonesien eine Größe und einen Wert, den andere Länder nicht erreichen.

Vietnam wird bis 2031 voraussichtlich mit einem CAGR von 6,7 % wachsen und ist damit das am schnellsten wachsende Land im ASEAN-Dachmarkt. Das Wachstum ist an eine starke Pipeline im sozialen Wohnungsbau, steigende öffentliche Investitionsauszahlungen und eine umfassendere Strategie als Produktionszentrum gebunden, die den Industrie- und Infrastrukturbau unterstützt. Vietnam verzeichnet auch eine stärkere Nachfrage nach Premium-Dachsystemen, da große Projekte und technische Standards die Anforderungen an gedämmte und normkonforme Dachkonstruktionen erhöhen. SCGs PRIME-Tochtergesellschaft erweitert die GP-Fliesenkapazität von 19 Millionen Quadratmetern im Jahr 2025 auf geplante 25,6 Millionen Quadratmeter im Jahr 2026, was das Vertrauen in die Inlandsnachfrage und Exportmöglichkeiten von Vietnam in benachbarte Märkte signalisiert.

Thailand bleibt ein reiferer Teil des ASEAN-Dachmarkts, in dem das Wachstum stetiger ist und die Premiumisierung von Produkten mehr zählt als reine Volumenexpansion. Dies zeigt sich in SCGs Einführung der LumaX-Serie in Thailand, die auf designsensible Projekte abzielt, die Leckagebeständigkeit, Detailgenauigkeit und integrierte Systemleistung über den Preis allein stellen. Die Philippinen sehen sich kurzfristig mit schwächeren Bedingungen im Bausektor konfrontiert. Dennoch deuten Wohnbaugenehmigungen weiterhin auf eine zugrunde liegende Wohnungsnachfrage hin, die das grundlegende Dachvolumen weiterhin stützen kann. Das übrige ASEAN, angeführt von Malaysia und Singapur, bleibt volumenmäßig kleiner, ist jedoch für Premium-Membranen, Gründächer und andere Spezialsysteme bedeutsam, da Produktstandards und Ausschreibungspraktiken in diesen Märkten häufig den breiteren ASEAN-Dachmarkt beeinflussen.

Wettbewerbslandschaft

Der ASEAN-Dachmarkt ist insgesamt fragmentiert, da kein Unternehmen alle wichtigen Materialkategorien in der gesamten Region kontrolliert. Regionale Hersteller wie SCG, Swissma Building Technologies und Le Nam Megasheet sind am sichtbarsten im Bereich Metalldächer und verwandte Produkte, wo der Wettbewerb auf Preis, Fertigungskapazität und Liefergeschwindigkeit ausgerichtet ist. Globale Spezialisten wie Sika, SOPREMA und Kingspan sind stärker bei Membranen, Abdichtung und gedämmten Panelsystemen vertreten, wo technische Zulassung, Spezifikationszugang und Installateurszertifizierung mehr zählen als einfache Volumenreichweite. Diese Aufteilung hält den ASEAN-Dachmarkt über ein breites Produktspektrum wettbewerbsfähig und verhindert, dass ein einzelner Lieferant sowohl die Standardware- als auch die Premium-Dachnachfrage dominiert. Es bedeutet auch, dass die Marktführerschaft oft vom diskutierten Produktsegment abhängt und nicht von einem einzigen klaren regionalen Gewinner.

Sikas Übernahme von Elmich Pte Ltd im Februar 2025 ist ein klares Beispiel dafür, wie Premium-Akteure gezielte Deals nutzen, um ihr Dachsystemangebot zu erweitern. Elmich brachte Fähigkeiten im Bereich urbane Begrünung und Gründächer mit, die direkt zu Sikas bestehendem Abdichtungs- und Membranportfolio in Singapur und der weiteren Asien-Pazifik-Region passen[3]Sika AG, „Sika übernimmt führenden Gründachanbieter in Singapur,” Sika AG, sika.com. Kingspan machte im März 2025 einen ähnlichen Schritt durch die Übernahme von Hao Wei in Malaysia, was ihm eine lokale XPS-Dämmstoffproduktionsbasis verschaffte und seine Abhängigkeit von importierten Lieferungen für Südostasien verringerte. In einer preissensiblen Region kann diese Art von lokaler Fertigungsmaßnahme die Differenz bei den Gesamtkosten zwischen Hochleistungssystemen und kostengünstigeren Alternativen verringern.

SCG hat seine Position auch durch Produktentwicklung und Portfolioerweiterung im ASEAN-Dachmarkt gestärkt. Das Unternehmen führte 2025 die LumaX-Serie in Thailand ein, um höherwertige Designanforderungen zu bedienen, und berichtete im ersten Quartal 2026 über mehr als THB 993 Millionen (USD 28,4 Millionen) Umsatz aus Dachlinien innerhalb seines Smart-Value-Produktportfolios. SCG Cement-Building Materials erwarb 2025 auch einen Anteil von 80 % an Siam Coating Innovation Co., Ltd. und verbesserte damit seinen Zugang zu Hochleistungsbeschichtungsfähigkeiten für Faserzement-, Metall- und Betondächer. Da sich der ASEAN-Dachmarkt in Vietnam und Indonesien auf stärkere Spezifikationsanforderungen zubewegt, wird der Druck auf inländische Volumenakteure, regionale Champions und globale Spezialisten voraussichtlich eher zunehmen als nachlassen.

Wichtigste Marktteilnehmer

-

SCG

-

Thung Hing

-

Swissma Building Technologies

-

Le Nam Megasheet

-

LCP Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen

- April 2026: Das ASEAN-Zentrum für Energie (ACE) und das Umweltprogramm der Vereinten Nationen (UNEP) haben gemeinsam den Fahrplan für passive Kühlung für die ASEAN-Region in Manila vorgestellt und dabei verbindliche Anforderungen für passive Kühlung und reflektierende Dächer in nationalen Gebäudecodes gefordert, die mit dem ASEAN-Aktionsplan für Energiekooperation (APAEC) 2026–2030 abgestimmt sind. Die Übernahme des Fahrplans durch nationale Planungsministerien soll die thermischen Leistungsspezifikationen für Dächer bei der öffentlichen Bauvergabe in allen ASEAN-5-Märkten verbessern.

- Dezember 2025: SCG positionierte Vietnam als wichtigen Produktions- und Exporthub im Rahmen seiner Strategie zur regionalen Optimierung, wobei die PRIME-Tochtergesellschaft Pläne ankündigte, die Kapazität für glasierte Porzellanfliesen (GP) von 19 Millionen Quadratmetern im Jahr 2025 auf 25,6 Millionen Quadratmeter im Jahr 2026 durch Investitionen in der Anlage Pho Yen zu erweitern. Die Erweiterung stärkt die inländische Fliesenversorgungskapazität für Vietnams Pipeline im sozialen Wohnungsbau, im Wohnbau und im Infrastrukturbau.

- März 2025: Kingspan Group übernahm Hao Wei, einen in Malaysia ansässigen XPS-Dämmstoffhersteller, und errichtete damit Kingspan Insulations erste lokale Produktionsstätte in Asien. Die Übernahme umfasst eine Polystyrol-Recyclinganlage, die mit Kingspans Nachhaltigkeitszielen im Rahmen von Planet Passionate abgestimmt ist, und senkt sofort die Lieferkettenkosten für Flachdach- und Kühlhausanwendungen in ganz Südostasien.

Umfang des Berichts

Der ASEAN-Dachmarkt ist segmentiert nach Materialtyp (Asphaltschindeln, Ton- & Betonziegel, Metalldächer, Bituminöse / Modifizierte Bitumenmembranen, Einlagige Membranen, Holz und Sonstiges), Bautyp (Neubau, Dacherneuerung und Ersatz), Anwendung (Wohngebäude, Gewerbe, Industrie und weitere) und Geografie (Indonesien, Vietnam, Thailand und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Asphaltschindeln |

| Ton- und Betonziegel |

| Metalldächer |

| Bituminöse / Modifizierte Bitumenmembranen |

| Einlagige Membranen (TPO, EPDM und PVC) |

| Holz |

| Sonstiges |

| Neubau |

| Dacherneuerung und Ersatz |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Institutionell |

| Sonstiges |

| Indonesien |

| Vietnam |

| Thailand |

| Philippinen |

| Übriges ASEAN |

| Nach Materialtyp | Asphaltschindeln |

| Ton- und Betonziegel | |

| Metalldächer | |

| Bituminöse / Modifizierte Bitumenmembranen | |

| Einlagige Membranen (TPO, EPDM und PVC) | |

| Holz | |

| Sonstiges | |

| Nach Bautyp | Neubau |

| Dacherneuerung und Ersatz | |

| Nach Anwendung | Wohngebäude |

| Gewerbe | |

| Industrie | |

| Institutionell | |

| Sonstiges | |

| Nach Geografie | Indonesien |

| Vietnam | |

| Thailand | |

| Philippinen | |

| Übriges ASEAN |

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für die ASEAN-Dachnachfrage bis 2031?

Der ASEAN-Dachmarkt beläuft sich im Jahr 2026 auf USD 5,78 Milliarden und wird bis 2031 voraussichtlich USD 7,46 Milliarden erreichen, mit einem CAGR von 5,24 %, unterstützt durch Wohnungsbau, Industrieprojekte und öffentliche Infrastruktur.

Welche Materialkategorie führt die Dachnachfrage in ASEAN heute an?

Metalldächer führen mit einem Anteil von 38 % am Umsatz 2025, da sie für Industriehallen, stadtnahen Wohnungsbau und öffentliche Bauten geeignet sind, bei denen Kosten und Installationsgeschwindigkeit am wichtigsten sind.

Welche Dachmaterialien wachsen in ASEAN am schnellsten?

Einlagige Membranen sind das am schnellsten wachsende Materialsegment mit einem CAGR von 6,4 % bis 2031, angetrieben durch Rechenzentren, Kühlkettenanlagen und andere hochspezifizierte Gebäude.

Warum wächst Vietnam schneller als andere ASEAN-Länder im Dachbereich?

Vietnam wird bis 2031 voraussichtlich mit einem CAGR von 6,7 % wachsen, aufgrund seiner Sozialwohnungspipeline, steigender öffentlicher Investitionen und seiner Rolle als regionaler Fertigungszentrum.

Seite zuletzt aktualisiert am: