Marktüberblick (Schnappschuss)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.77 Milliarden US-Dollar |

| Marktgröße (2026) | 2.99 Milliarden US-Dollar |

| Marktgröße (2031) | 3.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktübersicht

Die Größe des GCC-Dachmarkts wurde im Jahr 2025 auf 2,77 Milliarden USD geschätzt und soll von 2,99 Milliarden USD im Jahr 2026 auf 3,54 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,43% während des Prognosezeitraums (2026-2031).

Der GCC Dachmarkt wird stärker durch staatlich geförderte Bauprogramme als durch kurzfristige Wohnzyklen gestützt, was der Nachfrage einen längeren Planungshorizont in der gesamten Region verschafft. Die Beschaffung im GCC Dachmarkt verlagert sich zudem von der einfachen Dachauswahl hin zu klimabewerteten, energiebewussten Systemen, die hoher Hitze, Wasserabdichtungsbelastungen und strengeren Baustandards standhalten können. Diese Veränderung verbessert die erzielten Preise, da Bauträger mehr für dokumentierte Systemleistung, längere Nutzungsdauer und bessere Kompatibilität mit Dachsolaranlagen und Anforderungen an die Wärmeregelung zahlen. Saudi-Arabien bleibt der Anker des GCC Dachmarkts aufgrund seiner umfangreichen Umsetzung großer Tourismus-, Wohn-, Industrie- und Mischnutzungsprojekte, während die Vereinigten Arabischen Emirate (VAE) durch die Einhaltung von Anforderungen für grünes Bauen und intensive städtische Bautätigkeit an Dynamik gewinnen. Diese Bedingungen begünstigen Lieferanten, die genehmigte Systeme, regionale Fertigung, zuverlässige Lieferung und technischen Support für Großprojekte anbieten können, anstatt nur Standarddachprodukte.

Wichtigste Erkenntnisse des Berichts

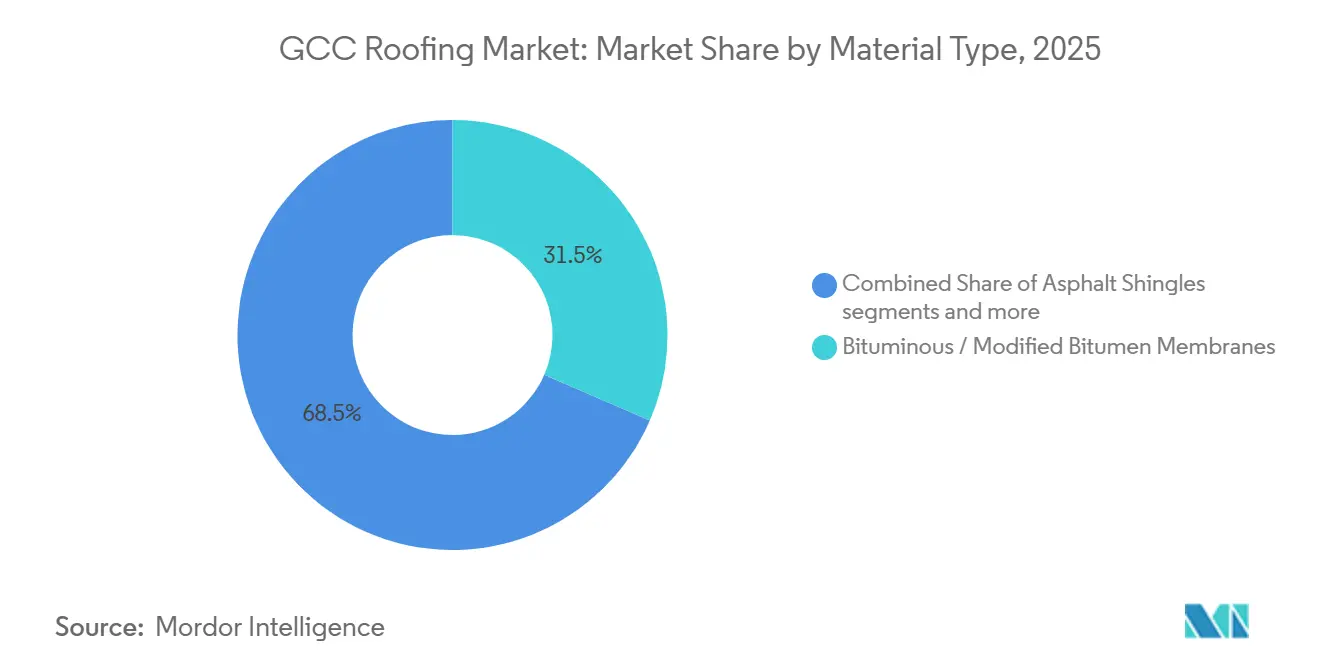

- Nach Materialtyp entfielen bituminöse/modifizierte Bitumenmembranen im Jahr 2025 auf einen Anteil von 31,5 % am GCC Dachmarkt, während Metalldächer bis 2031 voraussichtlich mit einer CAGR von 5,5 % wachsen werden.

- Nach Bautyp entfiel der Neubau im Jahr 2025 auf einen Anteil von 74 % am GCC Dachmarkt, während Dacherneuerung und -ersatz bis 2031 voraussichtlich mit einer CAGR von 5,98 % wachsen werden.

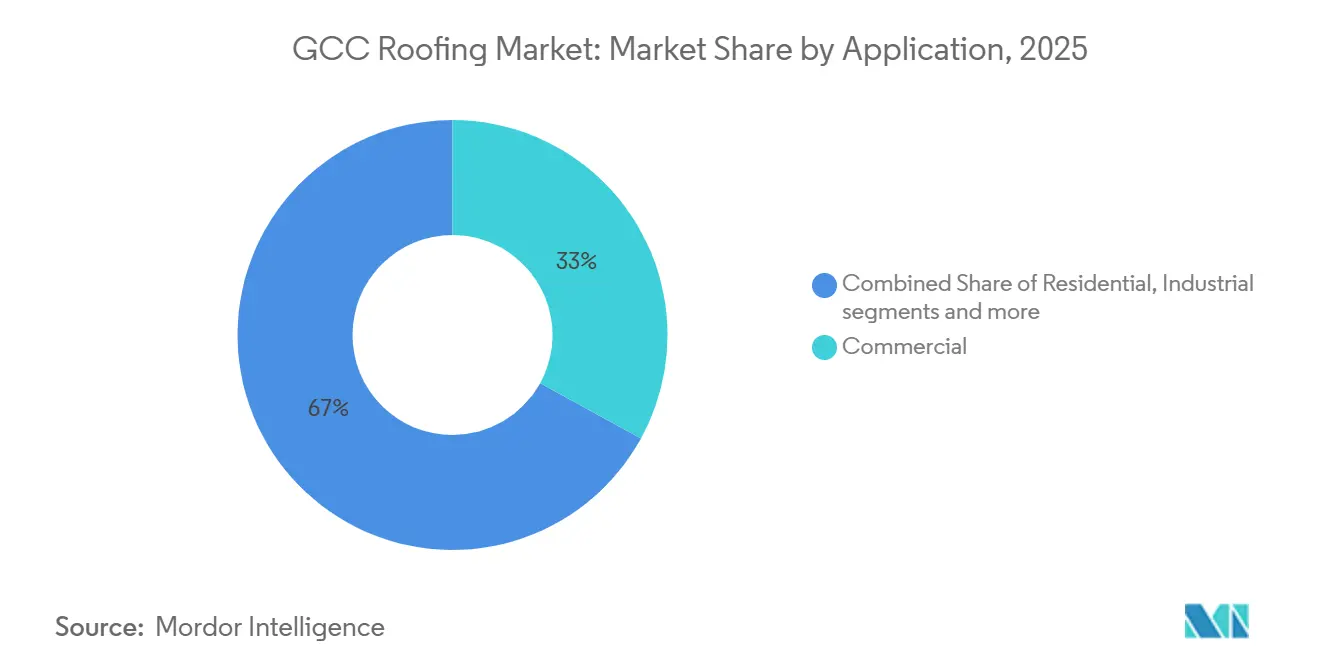

- Nach Anwendung entfielen gewerbliche Anwendungen im Jahr 2025 auf einen Anteil von 33 % am GCC Dachmarkt, während industrielle Anwendungen bis 2031 mit einer CAGR von 5,7 % wachsen.

- Nach Geografie entfiel Saudi-Arabien im Jahr 2025 auf 45 % des GCC Dachmarkts, während die Vereinigten Arabischen Emirate (VAE) die höchste prognostizierte CAGR von 5,9 % bis 2031 verzeichneten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Wichtigste Markttrends

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GCC-Megaprojekte und Infrastrukturwachstum steigern die Dachnachfrage | +1.2% | Saudi-Arabien, VAE, Katar, mit Ausstrahlungseffekten auf Oman und Kuwait | Mittelfristig (2–4 Jahre) |

| Strengere GCC-Vorschriften für grünes Bauen und Energievorschriften steigern die Nachfrage nach gedämmten und reflektierenden Dächern | +0.8% | VAE, Saudi-Arabien, Katar, mit weiterer GCC-Relevanz | Mittelfristig (2–4 Jahre) |

| Harsche GCC-Witterungsbedingungen treiben die Nachfrage nach UV-beständigen, wasserdichten und thermisch stabilen Dächern | +0.6% | GCC-weit, mit besonderer Relevanz in Wärmezonen im Landesinneren und Küstenstädten | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Integration von Dachsolaranlagen | +0.5% | VAE, Saudi-Arabien, mit Ausweitung auf Oman und Katar | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Sanierung und Instandsetzung alternder Gebäude stützt die Nachfrage nach Dacherneuerung | +0.4% | Gewerblicher Bestand in VAE, Saudi-Arabien, Katar und Kuwait | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Dachsystemen mit hohem SRI und Wiederbeschichtungsmöglichkeit | +0.4% | Saudi-Arabien, VAE und weitere gewerbliche Bezirke im GCC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

GCC-Megaprojekte und Infrastrukturwachstum steigern die Dachnachfrage

Megaprojekte und staatliche Infrastrukturprogramme stützen den GCC Dachmarkt in den Bereichen Wohnungsbau, Tourismus, Verkehr, Versorgungseinrichtungen und Industriekorridore. Die Nachfragesichtbarkeit ist stärker als in wohnungsbaugeführten Zyklen, da Vorzeigeprogramme phasenweise Beschaffungsprozesse durchlaufen und an staatlich geführte Diversifizierungsagenden gebunden bleiben. Dies ist für den Dachbereich von Bedeutung, da Projekte wie NEOM, Red Sea Global und Qiddiya hochreflektierende Oberflächen, solargerechtes Design und längere Nutzungsdauern als standardmäßige Auftragnehmerqualitätssysteme erfordern. Diese Kombination schränkt den Lieferantenpool ein und konzentriert mehr Ausgaben auf Unternehmen, die Produktleistung, Genehmigungen und Installationssupport nachweisen können. Großveranstaltungsgebundene Bauprogramme fügen auch zeitliche Disziplin hinzu, da Lieferfristen eine frühere Lieferantenqualifizierung und Kapazitätsplanung erzwingen. Das Ergebnis ist ein GCC Dachmarkt, in dem die langfristige Infrastrukturausführung mehr Gewicht hat als kurzfristige Schwankungen im privaten Bauklima.

Strengere GCC-Vorschriften für grünes Bauen und Energievorschriften steigern die Nachfrage nach gedämmten und reflektierenden Dächern

Strengere Gebäudeenergievorschriften verlagern den GCC Dachmarkt hin zu gedämmten Paneelen, reflektierenden Membranen und leistungsstärkeren Dachabschlüssen. Dubais Al Sa'fat 2.0 Silber-Konformität ab 2026, Saudi-Arabiens SBC 601, Abu Dhabis Estidama-Rahmenwerk und Katars Globales Nachhaltigkeitsbewertungssystem (GSAS) drängen alle die thermische Leistung in den Vordergrund der Dachspezifikationen. Diese Verschiebung ist bedeutsam, da sie eine praktische Untergrenze für Dämmstärke, Reflexionsleistung und Hüllqualität bei neuen Gewerbe- und Industrieprojekten setzt. Sie erhöht auch den Wert von Testdaten, Umweltdeklarationen und formellen Genehmigungen, was den Spielraum für schwächere Lieferanten bei großen Ausschreibungen verringert. Da sich diese Rahmenbedingungen ausbreiten, wird der GCC Dachmarkt weniger preisgeführt und stärker konformitätsgeführt, insbesondere bei Projekten, die durch öffentliche Mittel oder große Bauträger unterstützt werden. Die Übernahme der Norm 3000:2025 durch die GSO stärkte diese Richtung und gab Planern einen konsistenteren regionalen Nachhaltigkeitsanker[1]Gulf Organisation for Research and Development, "GCC Standardization Organization Adopts GSAS as Gulf Green Building Standard With Riyadh Workshop Qualifying 75 Professionals," GORD, gord.qa.

Harsche GCC-Witterungsbedingungen treiben die Nachfrage nach UV-beständigen, wasserdichten und thermisch stabilen Dächern

Harsche Witterungsbedingungen halten das Leistungsrisiko im GCC Dachmarkt hoch, da Dächer intensiver UV-Strahlung, sehr hoher Sommerhitze, Sandabrieb und küstennaher Salzbelastung ausgesetzt sind. Diese Bedingungen verkürzen die effektive Lebensdauer von Systemen minderer Qualität und erhöhen die Betriebskosten eines vorzeitigen Versagens für Gebäudeeigentümer. Das Problem beschränkt sich nicht auf Hitze, da Salzkristallisation, Wassereinwirkung und windgetragene Partikel auch exponierte Oberflächen und Abdichtungsschichten im Laufe der Zeit schwächen. Dies erzeugt Ersatznachfrage bei Gebäuden, die während der früheren Bauwelle errichtet wurden, insbesondere dort, wo ursprünglich Materialien minderer Qualität ausgewählt wurden. Es unterstützt auch eine stärkere Nachfrage nach mineralisch beschichteten, wiederbeschichtbaren und UV-stabileren Systemen, die über längere Wartungsintervalle hinweg ihre Leistung aufrechterhalten können. Forschungen zur Degradation der Kühlwirkung von Dächern unterstützen den Fall für aktive Wartung und hochwertigere exponierte Dachsysteme in anspruchsvollen Klimazonen.

Steigende Nachfrage nach Integration von Dachsolaranlagen

Dachsolaranlagen erweitern den adressierbaren Umfang des GCC Dachmarkts, da Dachsysteme nun sowohl die Gebäudehüllenleistung als auch die dezentrale Stromerzeugung unterstützen müssen. Die deutlichste Verschiebung zeigt sich bei Industrie- und Logistikgebäuden, wo Eigentümer zunehmend Dächer wünschen, die zusätzliche Lasten tragen, Membrandurchdringungen vermeiden und Abdichtungsgarantien nach der Solarinstallation aufrechterhalten können. Diese Anforderung begünstigt mechanisch befestigte Metallsysteme und Einschichtmembranen gegenüber älteren Systemen, die sich schwerer für eine langfristige Solarnutzung anpassen lassen. Es veranlasst Lieferanten auch, auf Systemebene zu denken, da Tragstruktur, Wärmereflexion, Abdichtung und Wartungszugang nun zusammenarbeiten müssen. In der Praxis wird die Solarkompatibilität bei neuen Projekten und bei Dacherneuerungsentscheidungen zunehmend Teil der Standardbewertung statt einer optionalen Aufrüstung. Dies hebt schrittweise den Leistungsstandard im gesamten GCC Dachmarkt an, auch wenn sich der endgültige Dachmaterialmix nur stufenweise verändert.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität und Importabhängigkeit | -0.5% | GCC-weit, mit besonderer Relevanz in Saudi-Arabien und den VAE | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionskosten für nachhaltige Premium-Dächer | -0.4% | Mittelklasse-Gewerbeprojekte in Saudi-Arabien, Oman, Bahrain, Kuwait und KMU-Käufer | Mittelfristig (2–4 Jahre) |

| Projektverzögerungen und Risiken der Neukalibrierung von Gigaprojekten | -0.4% | Saudi-Arabien, mit Ausstrahlungseffekten auf VAE- und Katar-Auftragnehmerlieferketten | Mittelfristig (2–4 Jahre) |

| Leistungsdegradation durch Staub, Salzgehalt und Wassereinwirkung | -0.3% | Küsten-GCC-Märkte und aride Binnengebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität und Importabhängigkeit

Die Rohstoffvolatilität bleibt ein Hemmnis für den GCC Dachmarkt, da sich Bitumen- und Stahlkosten schnell ändern und die Margen der Hersteller komprimieren können. Hersteller von modifiziertem Bitumen bleiben dem erdölgebundenen Inputpreisrisiko ausgesetzt, während Metalldachanbieter stark von importierten Coils und stabilen Versandbedingungen abhängig sind. Diese Exponierung ist im GCC bedeutsamer, da Projektpreise oft festgelegt werden, bevor Installationspläne vollständig feststehen. Wenn Logistikunterbrechungen Frachtrouten beeinflussen, können Membran- und Metallhersteller gleichzeitig mit steigenden Rohstoffkosten und Lieferrisiken konfrontiert sein. Dies erschwert den Margenschutz für Lieferanten ohne lokale Fertigung oder größere Beschaffungsflexibilität. Hersteller mit inländischem Versorgungszugang oder lokaler Produktion tragen daher einen strukturellen Vorteil bei der Ausschreibungswettbewerbsfähigkeit, Lieferzeitkontrolle und Projektkontinuität.

Hohe Anfangsinvestitionskosten für nachhaltige Premium-Dächer

Die höheren Installationskosten für nachhaltige Premium-Dächer verlangsamen Teile des GCC Dachmarkts, insbesondere bei kleineren Projekten und kostensensiblen gewerblichen Modernisierungen. Einschichtsysteme, gedämmte Metallbaugruppen und PIR-Sandwichpaneele können bessere Lebenszyklusökonomie liefern, aber viele Käufer priorisieren weiterhin die anfänglichen Kapitalausgaben gegenüber langfristigen Einsparungen. Die Spannung ist besonders bei der Dacherneuerung deutlich, wo Eigentümer Energieleistung, Betriebskontinuität und strukturelle Instandhaltung innerhalb begrenzter Budgets abwägen müssen. Wertoptimierung in der Mitte des Zyklus kann daher Dachspezifikationen herabstufen, auch wenn ein höherwertiges System das Betriebsrisiko langfristig reduzieren würde. Konformitätsrahmen in den Vereinigten Arabischen Emiraten (VAE) und Saudi-Arabien reduzieren den Spielraum für solche Herabstufungen in einigen Projektkategorien. Dennoch bleiben kleinere GCC-Märkte und Mittelklasseentwicklungen anfälliger für kostengetriebene Substitution hin zu leistungsschwächeren Dachoptionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Membranen verankern den Markt, während Metallsysteme an Fahrt gewinnen

Bituminöse/modifizierte Bitumenmembranen hielten im Jahr 2025 einen Anteil von 31,5 % am GCC Dachmarkt, was die Dominanz von Flachdächern bei Gewerbe- und Industriegebäuden in der Region widerspiegelt. Ihre Führungsposition resultierte auch aus der ausgereiften Vertrautheit der Auftragnehmer, der breiten Lieferverfügbarkeit und der Eignung für große Flachdachdecks, die viele GCC-Projektformate dominieren. APP-modifizierte Produkte mit Erweichungspunkten über 115 °C bleiben geschätzt, da sie unter harten Temperaturzyklen und exponierten Bedingungen besser abschneiden als unmodifiziertes Bitumen. Metalldächer werden bis 2031 voraussichtlich mit einer CAGR von 5,5 % wachsen, unterstützt durch Logistikparks, Fertigungsanlagen und vorgefertigte Gebäude, die Installationsgeschwindigkeit, große Spannweiten und thermische Effizienz schätzen.

Stehfalz-Stahlsysteme und gedämmte Sandwichpaneele gewinnen an Beliebtheit, da sie Wärmeregelung, strukturelle Klarheit und Solarmontagekompabilität in einem einzigen Dachaufbau kombinieren. Einschichtmembranen gewinnen auch bei der gewerblichen und industriellen Dacherneuerung an Boden, insbesondere dort, wo weiße Oberflächenreflexivität, UV-Beständigkeit und Solarkompatibilität gemeinsam spezifiziert werden. Asphaltschindeln, Ton- und Betonziegel bleiben im GCC Dachmarkt stärker begrenzt und konzentrieren sich auf Villa- oder Wohnformate, wo geneigte Dachlinien noch üblich sind. Holzdächer bleiben eine Nische, da die Einhaltung von Brandschutzvorschriften und Klimaeignung für die meisten GCC-Endanwendungen schwer zu erreichen ist. Die Kategorie Sonstiges umfasst Sprühpolyurethanschaumsysteme und elastomere flüssig aufgetragene Beschichtungen, die von der Nachfrage nach wiederbeschichtbaren Flachdachlösungen und einfacheren Wartungszyklen profitieren. Forschungen zu gebäudeintegrierten Photovoltaiksystemen unter saudi-arabischen Klimabedingungen unterstützen den Fall für kühle, UV-stabile Dachabschlüsse und stärken damit die Nachfrage nach Metallsystemen mit hohem SRI, TPO und anderen fortschrittlichen Systemen [2]PLOS One, "Energy Assessment of BIPV System in Code-Compliant Residential Building in Cooling-Dominated Climates," PLOS One, plos.org .

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bautyp: Neubau führt, Dacherneuerung und -ersatz holen auf

Der Neubau entfiel im Jahr 2025 auf 74 % des GCC Dachmarkts, was den Umfang der Erschließung von Wohn-, Tourismus-, Industrie- und Mischnutzungsprojekten in der Region widerspiegelt. Diese Dominanz koexistiert mit einer klaren Verhaltensänderung beim Einkauf, da älterer Gewerbe- und Industriebestand wichtige Wartungsintervalle erreicht. Dacherneuerung und -ersatz werden bis 2031 voraussichtlich mit einer CAGR von 5,98 % wachsen, was die Nachfrage nach leichteren, mechanisch befestigten und kaltverarbeiteten Systemen steigern sollte, die Störungen in bewohnten Gebäuden minimieren. Dieses Teilsegment unterstützt oft höhere Verkaufspreise, da Garantierisiko, Dachzugangsbeschränkungen und Installationskomplexität größer sind als bei Erschließungsarbeiten. Der primäre strukturelle Treiber hinter dieser Verschiebung ist unkompliziert. Zahlreiche Gebäude, die in den 1990er und frühen 2000er Jahren errichtet wurden, treten nun in ihr wichtigstes Ersatzfenster ein.

Die Neubaunachfrage in der GCC Dachindustrie wird auch stärker nach Projekttier segmentiert, wobei Megaprojekte für langlebigere Systeme optieren und Mittelmarktprojekte weiterhin Lieferzeit und Preis priorisieren. Vorzeigeprojekte, die an nationale Diversifizierungspläne gebunden sind, erhöhen die Anforderungen an Garantiezeiträume, Witterungsbeständigkeit und formelle Genehmigungen über standardmäßige Auftragnehmerqualitätsangebote hinaus. Diese Aufteilung begünstigt internationale Systemlieferanten im Premiumkanal, während lokalen Herstellern Raum für Standardspezifikationen und Wiederholungsauftragnehmeraufträge bleibt. Auftragnehmer bei größeren Projekten bevorzugen zunehmend FM-genehmigte oder ähnlich dokumentierte Dachsysteme, da das Spezifikationsrisiko geringer ist und Versicherungs- oder Eigentümeranforderungen leichter zu erfüllen sind. Kingspans Dammam-Werk, das lokal FM-genehmigte Dachdämmung für saudi-arabische Projekte produziert, zeigt, wie Lieferanten näher an den GCC Dachmarkt rücken, um lokale Inhaltsanforderungen zu erfüllen und Lieferzyklen zu verkürzen.

Nach Anwendung: Gewerbliche Konzentration mit industriellem Wachstumsmomentum

Gewerbliche Anwendungen entfielen im Jahr 2025 auf 33 % des GCC Dachmarkts, unterstützt durch konzentrierte Hotel-, Einzelhandels-, Büro- und Mischnutzungsbautätigkeit in den führenden städtischen Zentren der Region. Industrielle Anwendungen werden bis 2031 voraussichtlich mit einer CAGR von 5,7 % steigen und damit den am schnellsten wachsenden Anwendungsfall im GCC Dachmarkt darstellen. Dieses Muster spiegelt die Expansion von Industriezonen, Zolllagerhäusern, Fertigungslokalisierung und wachsender Rechenzentrumsaktivität in Saudi-Arabien und den Vereinigten Arabischen Emiraten (VAE) wider. Großspannige Industriegebäude erfordern auch Dachsysteme, die Abdichtung, Wärmeregelung, strukturelle Klarheit und Solarbereitschaft im großen Maßstab kombinieren. Dies macht die Industriebeschaffung zu einem der stärksten Kanäle für Metallpaneele, gedämmte Baugruppen und leistungsstärkere Membransysteme.

Die Wohngebäudenachfrage profitiert von Wohnbauprogrammen und Villabau, aber ihr geringerer installierter Wert pro Quadratmeter begrenzt den Umsatzanteil im Vergleich zu Gewerbe- und Industriearbeiten. Die institutionelle Nachfrage bleibt spezifikationsgeführt, da Krankenhäuser, Schulen und Regierungseinrichtungen der Lebenszyklusleistung, formellen Genehmigungen und langfristiger Wartungssicherheit größeres Gewicht beimessen. Infrastrukturbezogene Anwendungen in Transport und Versorgungseinrichtungen fügen eine stetige Basisnachfrage hinzu, wo Flachdach- oder Flachdachbaugruppen üblich sind. Die Kategorie Sonstiges bleibt kleiner, profitiert aber von der Expansion von Flughäfen, U-Bahnen, Häfen und Versorgungseinrichtungen im gesamten GCC. In der gesamten GCC Dachindustrie treibt das Wachstum von Dachsolaranlagen und strengere Nachhaltigkeitsstandards mehr Anwendungssegmente hin zu reflektierenden, gedämmten und garantierten Dachsystemen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien entfiel im Jahr 2025 auf 45 % des GCC Dachmarkts und ist damit der größte Markt in der Region. Seine Führungsposition beruht auf der Breite der Vision-2030-Aktivitäten in den Bereichen Tourismus, Wohnentwicklung, Sportstätten, Industriekorridore und große Mischnutzungsziele. Der saudi-arabische Markt profitiert auch von einem großen installierten Bestand älterer Gewerbegebäude, die Ersatzdächer benötigen werden, wenn Energievorschriften und Wartungsstandards strenger werden. Lokalisierung wird immer wichtiger, da öffentliche und große private Projekte zunehmend Lieferanten mit inländischer Produktion und Genehmigungsnachweisen bevorzugen. Sikas Übernahme des Riad-ansässigen Gulf Seal im November 2025 spiegelte diese Logik wider und stärkte den Zugang zur saudi-arabischen Membran- und Abdichtungsnachfrage.

Die Vereinigten Arabischen Emirate (VAE) werden voraussichtlich die schnellste Expansion im GCC Dachmarkt verzeichnen, mit einer prognostizierten CAGR von 5,9 % über 2026–2031. Das Wachstum wird durch intensive Bautätigkeit in Dubai und Abu Dhabi sowie durch strengere nachhaltigkeitsgetriebene Spezifikationsanforderungen bei neuen Projekten unterstützt. Der Markt verzeichnet auch eine stärkere Nachfrage nach Dachabschlüssen, die Dachsolaranlagen aufnehmen können, ohne die Abdichtungsleistung oder den Dachzugang zu beeinträchtigen. Nakheels Vergabe von Verträgen im Wert von 3,5 Milliarden AED (ca. 953 Millionen USD) im April 2026 für 544 Villen auf Palm Jebel Ali zeigt den Umfang des Wohnungsbaus, der weiterhin die Dachnachfrage in Dubai speist. Die Vereinigten Arabischen Emirate (VAE) verfügen auch über einen der entwickelteren Dacherneuerungsbestände in der Region, da älterer Gewerbebestand in Dubai und Abu Dhabi tiefer in das Ersatzalter vordringt.

Katar, Oman, Kuwait und Bahrain bilden zusammen den Rest des GCC Dachmarkts, wobei Katar diese Gruppe durch industrielle und Großprojektwartungsaktivitäten anführt. Katars GSAS-Rahmenwerk hat auch den breiteren regionalen Nachhaltigkeitsstandard GSO 3000:2025 beeinflusst, der höherwertige Dachspezifikationen in den Mitgliedstaaten unterstützt. Oman fügt aufgrund seines Küstenentwicklungsprofils und der maritimen Exposition Nachfrage nach UV- und salzbeständigen Systemen hinzu. Kuwait und Bahrain sind kleinere Märkte, aber die Beschaffungsstandards richten sich schrittweise an demselben regionalen Druck hin zu besserer thermischer, Abdichtungs- und Haltbarkeitsleistung aus.

Wettbewerbslandschaft

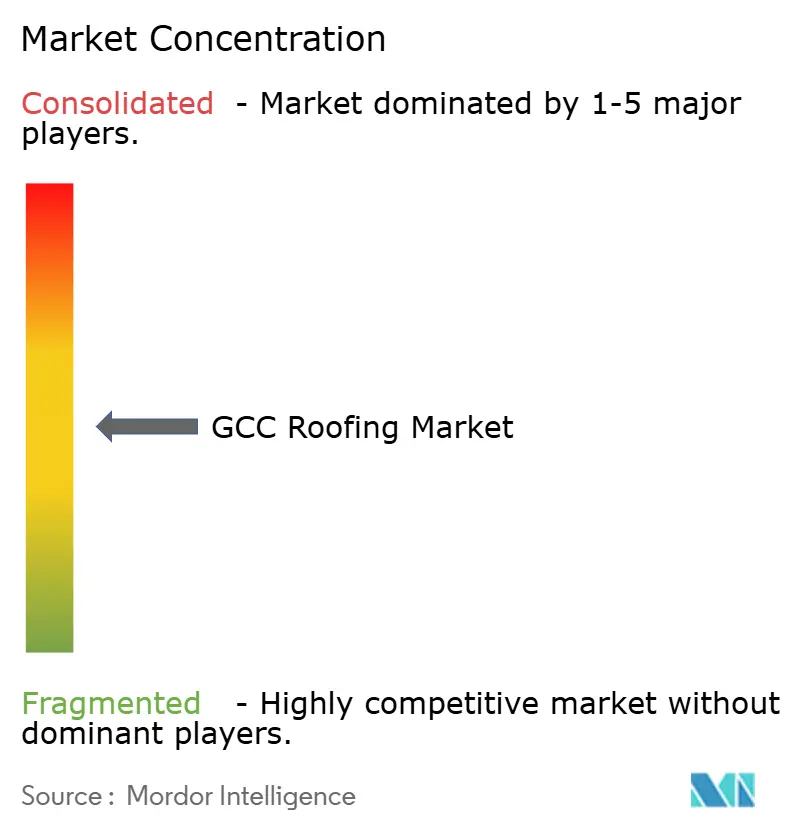

Der GCC Dachmarkt ist mäßig konsolidiert. Multinationale Lieferanten wie Sika GCC, Kingspan UAE und Saint-Gobains Izomaks profitieren von Systemgarantien, Genehmigungstiefe und regionalen Fertigungsverbindungen, die bei großen Ausschreibungen wichtig sind. Lokale Hersteller wie TSSC Group, Bitumat, Awazel, SAHARA Insulation Factory, Arkaz und andere etablierte Hersteller bleiben wettbewerbsfähig, wo Liefergeschwindigkeit, Auftragnehmervertrautheit und Preisdisziplin entscheidend sind. Dies schafft eine zweigleisige Wettbewerbsstruktur, in der Premiumprojekte dokumentierte Systemleistung belohnen, während Routineprojekte weiterhin Raum für regionalen Preiswettbewerb lassen. Der GCC Dachmarkt funktioniert daher nicht als Gewinner-nimmt-alles-Raum, wird aber am oberen Ende selektiver.

Ein wichtiger strategischer Schritt erfolgte im November 2025, als Sika Gulf Seal in Saudi-Arabien übernahm und damit lokale Membranproduktion, regionale Exportreichweite und stärkeren Zugang zur Vision-2030-gebundenen Nachfrage erhielt[3]Sika AG, "Sika Reports Full-Year 2025 Results, Executing Plan to Accelerate Growth," Sika, sika.com. Sikas Jahresergebnisse 2025 berichteten dann von zweistelligem Wachstum im Nahen Osten und Afrika, was den Fall für weitere Investitionen in der Region unterstützte. Ein weiterer wichtiger Schritt war Kingspan Insulatins Dammam-Werk, das lokale Kapazitäten für Dachdämmung hinzufügte und die Lieferreaktionsfähigkeit für saudi-arabische Projekte verbesserte. TSSC Group behält auch strukturelle Stärke durch Fertigungsmaßstab und langjährige Auftragnehmerbeziehungen, unterstützt durch den 30,7 %-Anteil der Gulf Investment Corporation. Diese Beispiele zeigen, dass der Wettbewerbsvorteil im GCC Dachmarkt zunehmend an lokale Produktion, Genehmigungsstatus und die Fähigkeit gebunden ist, komplexe Projektumfänge zu bedienen, anstatt nur Produktverfügbarkeit zu bieten.

Der nächste Wettbewerbsbereich wird sich voraussichtlich auf solargerechte Dächer, Systeme mit hohem SRI und wiederbeschichtbare Lösungen für alternden Gewerbebestand konzentrieren. Lieferanten, die Abdichtung, Dämmung und Solarkompatibilität in einem Angebot kombinieren können, sind besser positioniert, da Beschaffungsteams nach integrierter Dachleistung fragen. Konformitätsanforderungen gemäß GSO 3000:2025 und ähnlichen nationalen Rahmenwerken werden wahrscheinlich die Lücke zwischen spezifikationsgerechten Lieferanten und Rohstoffhändlern vergrößern. Dies sollte den GCC Dachmarkt für weitere Konsolidierung an der Spitze offen halten, auch wenn eine breite Basis regionaler Installateure und Hersteller aktiv bleibt.

Wichtigste Marktteilnehmer

-

TSSC Group

-

Sika GCC

-

Bitumat

-

Izomaks (Saint-Gobain)

-

Zamil Steel / BCOMS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen

- Mai 2026: Kingspan Insulation hat sein Fertigungswerk in Dammam, Saudi-Arabien, eingeweiht. Das neu in Betrieb genommene Dammam-Werk von Kingspan Insulation bedient den saudi-arabischen Markt und produziert Heizungs-, Lüftungs- und Klimaanlagen (HLK)-Kanaldämmung, Gebäudedämmplatten und FM-genehmigte Dachdämmprodukte. Dieser Schritt verringert nicht nur die Abhängigkeit des Landes von Importen, sondern beschleunigt auch die Lieferzeiten für bedeutende Projekte im Rahmen der Vision-2030-Initiative.

- April 2026: Nakheel, eine Tochtergesellschaft von Dubai Holding Real Estate, hat Verträge im Wert von über 3,5 Milliarden AED (953 Millionen USD) an Ginco und UNEC für den Bau von 544 Villen auf Palm Jebel Ali vergeben. Diese bedeutende Wohnbauinitiative ist darauf ausgerichtet, eine robuste Nachfrage nach Premium-Dachsystemen und Abdichtungsbaugruppen in Dubai zu erzeugen.

- November 2025: Sika hat Gulf Seal (Awazil Al Khaleej Industrial Co.), einen in Riad ansässigen Hersteller von bituminösen Abdichtungsmembranen mit über 20 Jahren Präsenz im GCC-Markt, übernommen. Diese Übernahme stärkt Sikas Position, um die wachsende Nachfrage nach Bauchemikalien und Dachmembranen zu bedienen, die durch Vision 2030 und die FIFA Fußball-Weltmeisterschaft 2034 angetrieben wird.

Umfang des Berichts

Der GCC Dachmarkt-Bericht ist segmentiert nach Materialtyp (Asphaltschindeln, Ton- und Betonziegel, Metalldach und weitere), Bautyp (Neubau sowie Dacherneuerung und -ersatz), Anwendung (Wohngebäude, Gewerbe, Industrie, institutionelle Gebäude und Sonstiges) und Geografie (Vereinigte Arabische Emirate, Saudi-Arabien, Oman, Katar, Kuwait und Bahrain). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Asphaltschindeln |

| Ton- und Betonziegel |

| Metalldach |

| Bituminöse / Modifizierte Bitumenmembranen |

| Einschichtmembranen (TPO, EPDM und PVC) |

| Holz |

| Sonstiges |

| Neubau |

| Dacherneuerung und -ersatz |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Institutionelle Gebäude |

| Sonstiges |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Oman |

| Katar |

| Kuwait |

| Bahrain |

| Nach Materialtyp | Asphaltschindeln |

| Ton- und Betonziegel | |

| Metalldach | |

| Bituminöse / Modifizierte Bitumenmembranen | |

| Einschichtmembranen (TPO, EPDM und PVC) | |

| Holz | |

| Sonstiges | |

| Nach Bautyp | Neubau |

| Dacherneuerung und -ersatz | |

| Nach Anwendung | Wohngebäude |

| Gewerbe | |

| Industrie | |

| Institutionelle Gebäude | |

| Sonstiges | |

| Nach Geografie | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Oman | |

| Katar | |

| Kuwait | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der GCC Dachmarkt bis 2031 voraussichtlich erreichen?

Der GCC-Dachmarkt wird voraussichtlich bis 2031 einen Wert von 3,54 Milliarden USD erreichen, ausgehend von 2,99 Milliarden USD im Jahr 2026 bei einer CAGR von 3,43% über den Zeitraum 2026-2031.

Welches Land führt die regionale Nachfrage an?

Saudi-Arabien führte im Jahr 2025 mit einem Anteil von 45 %, unterstützt durch seine große Pipeline an Wohn-, Tourismus-, Industrie- und Mischnutzungsprojekten.

Warum wird die Dacherneuerung in den GCC-Ländern immer wichtiger?

Dacherneuerung und -ersatz werden voraussichtlich mit einer CAGR von 5,98 % wachsen, da viele Gewerbe- und Industriegebäude, die in früheren Zyklen errichtet wurden, wichtige Wartungsintervalle erreichen.

Wie verändern Nachhaltigkeitsvorschriften die Dachauswahl in der Region?

Vorschriften und Standards drängen Käufer hin zu gedämmten, reflektierenden, solargerechten und besser dokumentierten Systemen, was die Nachfrage nach spezifikationsgerechten Dachabschlüssen steigert.

Seite zuletzt aktualisiert am: