Marktüberblick (Snapshot)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

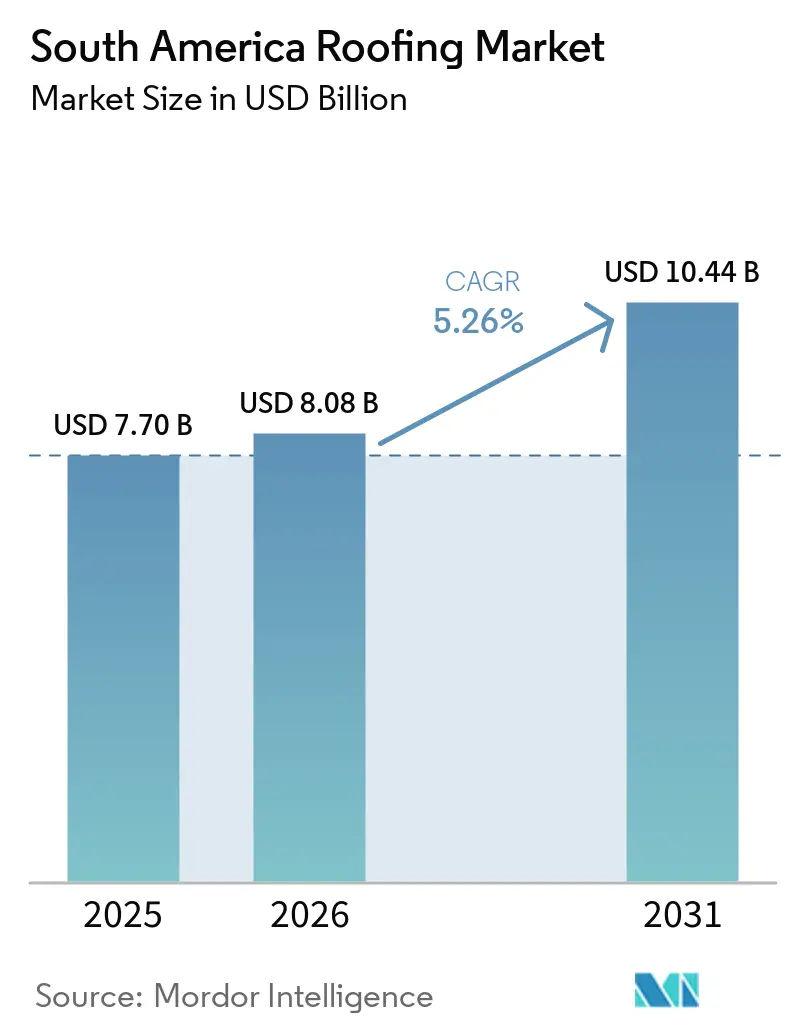

| Marktgröße im Basisjahr (2025) | 7.70 Milliarden US-Dollar |

| Marktgröße (2026) | 8.08 Milliarden US-Dollar |

| Marktgröße (2031) | 10.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktübersicht

Das Marktvolumen des Dachdeckungsmarkts Südamerika wird für 2025 auf 7,70 Milliarden USD, für 2026 auf 8,08 Milliarden USD und bis 2031 auf 10,44 Milliarden USD prognostiziert, mit einem CAGR von 5,26 % von 2026 bis 2031.

Der Dachdeckungsmarkt Südamerika wird durch einen anhaltenden Wohnungsmangel in Brasilien, Kolumbien und Peru gestützt, während der ältere, ziegellastige Gebäudebestand der Region ebenfalls tiefer in einen Erneuerungszyklus eintritt. Das brasilianische Programm Minha Casa, Minha Vida wählte im Mai 2025 130.000 neue Wohneinheiten aus und hält damit eine bedeutende Pipeline an Dachdeckungsprojekten für Lieferanten aufrecht, selbst wenn die privaten Finanzierungsbedingungen angespannt bleiben. Dieses Muster ist von Bedeutung, weil geförderter Wohnungsbau als Puffer für den Dachdeckungsmarkt Südamerika wirkt, wenn höhere Zinssätze den gewerblichen und privaten Wohnungsbau der mittleren Einkommensklasse verlangsamen. Gleichzeitig heben strengere Wärmedämmvorschriften in Chile und Kolumbien sowie eine wachsende Industrienachfrage nach gedämmten Metallsystemen den Wertmix in Richtung technisch anspruchsvollerer Dachdeckungsprodukte. Der kurzfristige Hauptdruck auf den Dachdeckungsmarkt Südamerika geht von Brasiliens Selic-Zinssatz von 15 % Anfang 2026 und Stahlkostensteigerungen infolge von Antidumpingzöllen aus, die beide auf private Projektstarts und Margen im Bereich Metalldächer lasten.

Wesentliche Erkenntnisse des Berichts

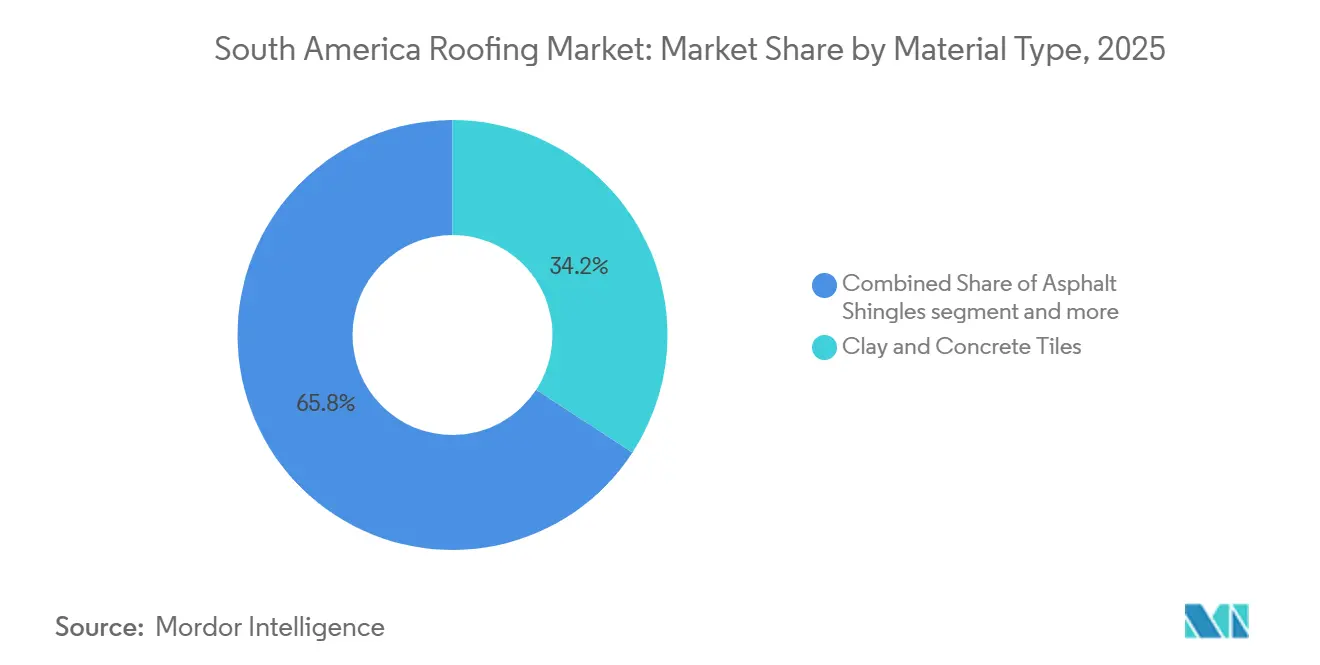

- Nach Materialtyp führten Ton- und Betonziegel mit einem Anteil von 34,2 % am Dachdeckungsmarkt Südamerika im Jahr 2025, während Metalldächer mit einem prognostizierten CAGR von 6,4 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Bautyp entfielen 55,7 % des Marktvolumens des Dachdeckungsmarkts Südamerika im Jahr 2025 auf Dacherneuerung und -ersatz, während Neubau bis 2031 mit einem CAGR von 5,9 % wachsen soll.

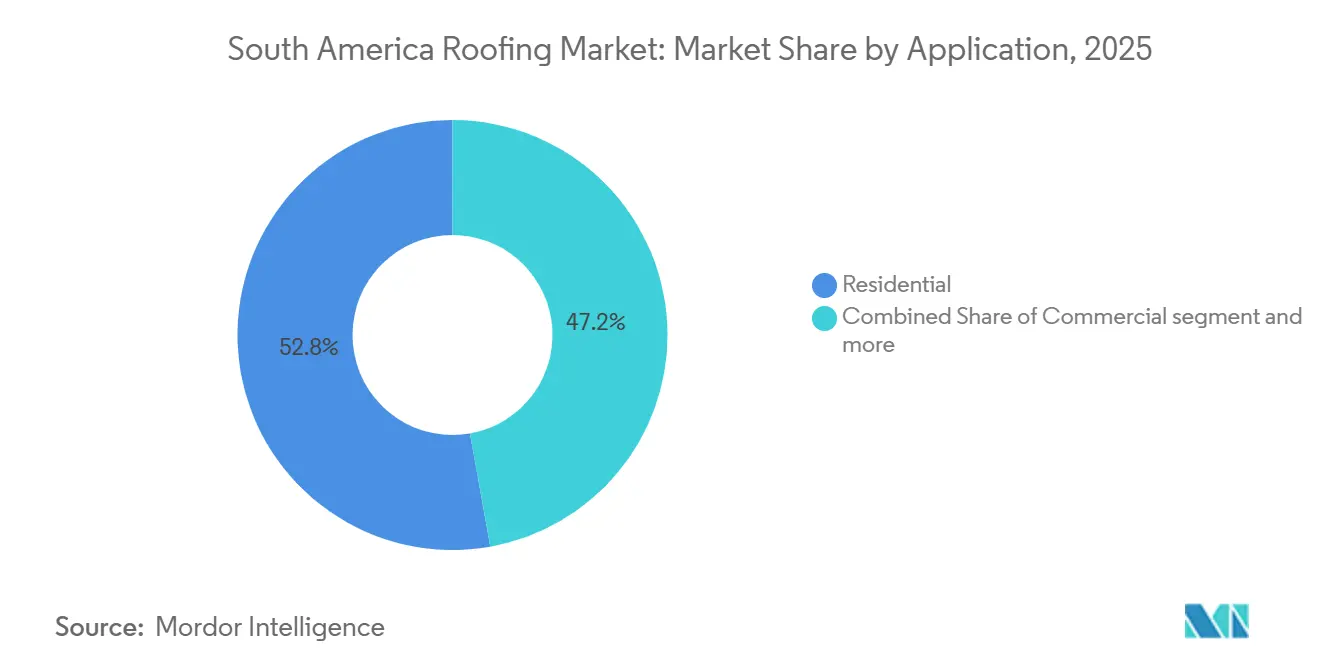

- Nach Anwendung entfiel auf Wohndächer ein Anteil von 52,8 % am Marktvolumen des Dachdeckungsmarkts Südamerika im Jahr 2025, während Industriedächer mit einem CAGR von 6,1 % bis 2031 zulegen.

- Nach Geografie hielt Brasilien im Jahr 2025 einen Anteil von 48,6 % am Dachdeckungsmarkt Südamerika, während Kolumbien mit einem CAGR von 6,8 % bis 2031 das schnellste regionale Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Wesentliche Markttrends

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geförderte Wohnungsbaupipelines und Wohnungsrückstand | +1.4% | Brasilien, Kolumbien, Peru | Mittelfristig (2–4 Jahre) |

| Ersatznachfrage durch alternden, ziegellastigen Dachbestand | +1.1% | Brasilien, Argentinien, Chile | Langfristig (≥ 4 Jahre) |

| Einführung von Metall- und Dämmstoffdächern in Industriegebäuden | +0.8% | Brasilien, Peru, Argentinien, Chile | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Wärmedämmvorschriften für Dächer | +0.7% | Chile, Kolumbien, Brasilien | Mittelfristig (2–4 Jahre) |

| Klimaresistente Dacherneuerung nach Extremwetterereignissen | +0.6% | Brasilien, Argentinien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Wirtschaftlichkeit von Kühldach-Nachrüstungen in Städten mit heißem Klima | +0.5% | Brasilien, Kolumbien, Ecuador | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geförderte Wohnungsbaupipelines und Wohnungsrückstand

Das brasilianische Programm Minha Casa Minha Vida wählte im Mai 2025 130.000 neue Wohneinheiten für Familien mit einem monatlichen Bruttoeinkommen unter BRL 2.850 (USD 502) aus[1]Secretaria de Comunicação Social, "Governo Federal Anuncia a Seleção de 130 Mil Novas Unidades Habitacionales Pelo Minha Casa, Minha Vida," Brasilianische Bundesregierung, gov.br. Dieselbe Ankündigung legte Förderobergrenzen pro Einheit von BRL 140.000 (USD 24.659,6) bis BRL 180.500 (USD 31.793,3) fest. Diese Struktur hält einen Nachfragekorridor für den Dachdeckungsmarkt Südamerika offen, da ein großer Teil der Dachdeckungsnachfrage im geförderten Wohnungsbau nicht an die standardmäßige Hypothekenverfügbarkeit gebunden ist. Vergleichbare Kanäle für erschwinglichen Wohnungsbau in Kolumbien und Peru schaffen eine breitere regionale Basis für die Nachfrage nach Einsteiger-Wohndächern innerhalb des Dachdeckungsmarkts Südamerika. Der Mix in diesem Kanal verändert sich ebenfalls, wobei engere Einheitengrößen und Kostengrenzen Faserzement- und flache Betonsysteme gegenüber traditionellen keramischen Tonziegeln begünstigen. Hersteller, die ihre Kapazitäten für dieses Segment bereits ausgebaut haben, befinden sich in einer stärkeren Position; Eternits BRL-187-Millionen-Werk (USD 32,9 Millionen) in Caucaia schloss 2024 sein erstes vollständiges Jahr im Nennkapazitätsbetrieb ab und festigt diesen angebotsseitigen Vorteil.

Ersatzgetriebene Nachfrage durch alternden, ziegellastigen Dachbestand

Ein großer Teil der Wohngebäude Südamerikas wurde vor dem Jahr 2000 errichtet, als Haltbarkeit und Wärmedämmung von Dächern nicht so konsequent berücksichtigt wurden wie heute. Da Ton- und Keramikdächer, die im Bauzyklus von 1980 bis 2000 verlegt wurden, die 30-Jahres-Marke überschreiten, wird die Ersatznachfrage in Brasilien, Argentinien und Kolumbien systematischer. Dies ist für den Dachdeckungsmarkt Südamerika von Bedeutung, weil Hausbesitzer, die alte Dächer ersetzen, zunehmend Faserzement, beschichtetes Metall oder Leichtbeton anstelle von direkten Keramikaustauschen wählen. Dieses Aufwertungsmuster ist in Brasilien bereits sichtbar, wo Eternits Verkäufe von Faserzement-Dachplatten im ersten Quartal 2025 im Jahresvergleich um 15,1 % auf 167.600 Tonnen stiegen, wobei die Zuwächse teilweise auf Nord- und Nordostbrasilien zurückzuführen sind, wo ältere Dächer ersetzt werden. Der Erneuerungszyklus erweitert auch den Umsatzpool für den Dachdeckungsmarkt Südamerika, da Dacherneuerungsprojekte häufig Unterlagsbahnen, Firstabdeckungen und verbesserte Befestigungssysteme umfassen und nicht nur die sichtbare Dacheindeckung.

Einführung von Metall- und Dämmstoffdächern in Industriegebäuden

Die Einführung von Metall- und Dämmstoffdächern in Industriegebäuden unterstützt das Wachstum im Dachdeckungsmarkt Südamerika in Brasilien, Peru, Argentinien und Chile. Da Logistiklager, Kühlhäuser, agroindustrielle Gebäude und bergbauunterstützende Anlagen schnellere Montage, höhere Haltbarkeit und überlegene Wärmekontrolle fordern, vollzieht sich ein spürbarer Wandel. Diese Anforderungen übersteigen häufig das, was herkömmliche Wellblechsysteme bieten können. Bei Industrieprojekten entscheiden sich Betreiber zunehmend für gedämmte Polyisocyanurat- und expandierte Polystyrol-Kernpanelsysteme anstelle einfacher Metalldächer, um Wärmelasten zu reduzieren und gleichmäßigere Innenbedingungen zu erzielen. Chiles strengere Wärmevorschriften verstärken diese Entwicklung, indem sie die Dachleistung in der Entwurfs- und Genehmigungsphase bei regulierten Gebäudekategorien wichtiger machen. Investitionen von Lieferanten unterstützen dieselbe Richtung: Kingspan eröffnete im Juni 2025 eine USD-20-Millionen-Fabrik für gedämmte Paneele in Paraguay, um benachbarte Märkte einschließlich Brasilien und Argentinien zu bedienen, während Etex EUR 65 Millionen (USD 74 Millionen) in Peru, Chile und Argentinien für den Ausbau von Kapazitäten für Baulösungen bereitstellte. Da immer mehr Industriemieter Energieeffizienz und Compliance priorisieren, gewinnen Metall- und Dämmstoffsysteme Marktanteile, weil sie in stark genutzten Gebäuden ein klareres Wertversprechen als Standarddächer bieten.

Verschärfung der Wärmedämmvorschriften für Dächer

Chiles aktualisierte Wärmedämmvorschrift gemäß Artikel 4.1.10 der Ordenanza General de Urbanismo y Construcciones (OGUC) trat am 28. November 2025 in Kraft und legte strengere Anforderungen an den Wärmedurchgangskoeffizienten und den Wärmewiderstand für Dächer, Wände und belüftete Böden in neuen Wohn-, Bildungs- und Gesundheitsgebäuden fest. Kolumbien verstärkte diese Richtung mit der Resolution 194 von 2025, die Mindestanforderungen an die Energieeffizienz und einen Leitfaden für nachhaltiges Bauen einführte, der Dachdämmmaßnahmen für Neubauten umfasst. Diese Vorschriften gestalten den Dachdeckungsmarkt Südamerika neu, da die Einhaltung bei der Baugenehmigungseinreichung bewertet wird, sodass Dachsysteme nun vor Baubeginn korrekt spezifiziert werden müssen. Dies verlagert Kaufentscheidungen weg von einfachen Preisvergleichen hin zu dokumentierter Wärmeleistung, was gedämmte Paneele, reflektierende Metallsysteme und massereichere Ziegellösungen begünstigt. Hersteller, die technische Unterlagen und Installationsanleitungen bereitstellen, gewinnen im Dachdeckungsmarkt Südamerika an Einfluss, und Cintac hat Chiles neuen Standard bereits in ein kundenorientiertes Compliance-Unterstützungsthema umgewandelt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Zinssätze begrenzen private Baubeginne | -1.5% | Brasilien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Inputkosten bei Stahl, Membranen und Bitumenprodukten | -0.8% | Brasilien, Chile, Kolumbien, regionale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Lücken in der Installationskompetenz für fortschrittliche Dachsysteme | -0.5% | Bolivien, Ecuador, Venezuela, ländliches Brasilien | Langfristig (≥ 4 Jahre) |

| Informeller Selbstbaukanal verlangsamt die Einführung von Premiumsystemen | -0.4% | Nordostbrasilien, Bolivien, Paraguay, Venezuela | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zinssätze begrenzen private Baubeginne

Brasiliens Selic-Zinssatz lag Anfang 2026 bei 15 %, was dem höchsten Stand seit 2006 entsprach und eine deutliche Einschränkung für die private Bautätigkeit darstellte[2]Valor Internacional, "Bausektor setzt auf Impulse durch niedrigere Zinssätze," Valor Internacional, valorinternacional.globo.com. Die Neubaubeginne sanken bis Mitte 2025 in allen brasilianischen Regionen um 6,2 %, was den Druck auf private Bauprojekte im mittleren Einkommenssegment aufrechterhielt. Bauträger sehen sich zudem mit Finanzierungskosten von Selic plus 3 % bis 3,5 % sowie mit einer Kaufkraft der Haushalte konfrontiert, die nicht mit der Baukosteninflation Schritt gehalten hat. Im südamerikanischen Dachdeckermarkt bedeutet dies eine langsamere Auftragskonvertierung im privaten Wohnungsbau und längere Projektzeiträume für Bauträger, die auf Käufer im mittleren Einkommenssegment abzielen. Dennoch deutete die Focus-Umfrage der Zentralbank vom März 2026 auf einen Jahresend-Selic-Zinssatz von 12,13 % hin, was auf ein gewisses Lockerungsrisiko hindeutet, sollten die Zinssenkungen im weiteren Verlauf des Zeitraums eintreten.

Volatilität der Inputkosten bei Stahl, Membranen und Bitumenprodukten

Brasilien verhängte 2026 Antidumpingzölle in einer Spanne von USD 284,98 bis USD 709,63 pro Tonne auf Flachstahlimporte, was die Preise für verzinkten Coil und Galvalume sofort um USD 10 bis USD 30 pro Tonne anhob. Dies ist von Bedeutung, weil Hersteller von Metalldachblechen im Dachdeckungsmarkt Südamerika häufig Festpreisverträge weit vor der Materialbeschaffung abschließen. Die regionale Stahlversorgung hat sich ebenfalls verknappt, und die Produktion Lateinamerikas lag 2025 deutlich unter dem Niveau von 2010, was weniger inländischen Puffer lässt, wenn sich die globale Preisgestaltung verschiebt. Modifizierte Bitumen- und verwandte Membranprodukte stehen unter ähnlichem Druck, da petrochemische Inputs mit Rohöl- und Erdgaspreisen schwanken. Diese Kostenschwankungen sind eine direkte Einschränkung für den Dachdeckungsmarkt Südamerika, da die Weitergabe höherer Preise in Wohnkanälen schwieriger ist, wo kostengünstige Alternativen und informelle Versorgung aktiv bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Metalldächer beschleunigen sich, da die Industrienachfrage den Mix neu gestaltet

Ton- und Betonziegel hielten 2025 einen Wertanteil von 34,2 % und waren damit die größte Materialgruppe im Dachdeckungsmarkt Südamerika. Ihre führende Position ist in Brasilien, Argentinien und Kolumbien am stärksten, wo Keramikdächer weiterhin mit lokalen Baupraktiken und Budgets im Einsteigersegment des Wohnungsbaus übereinstimmen. Metalldächer sind das am schnellsten wachsende Materialsegment mit einem CAGR von 6,4 % im Zeitraum 2026–2031, und diese Rate ist eng mit Logistiklagern, Kühlhäusern, bergbauunterstützenden Anlagen und agroindustriellen Gebäuden verbunden. Das Marktvolumen des Dachdeckungsmarkts Südamerika für Ton- und Betonziegel blieb durch die massenmarktorientierte Wohnnachfrage verankert. Gleichzeitig verlagerte sich die Wachstumsprämie hin zu beschichteten und gedämmten Metallsystemen in Nichtwohnprojekten. Wärmevorschriften in Chile und Kolumbien verstärken diese Entwicklung, da Industrie- und institutionelle Käufer nun von Beginn der Projektplanung an eine besser dokumentierte Dachleistung benötigen.

Faserzement bleibt die wichtigste erschwingliche Wohndachalternative im Dachdeckungsmarkt Südamerika, wobei Brasilien einen der größten und etabliertesten Faserzement-Dachdeckungsmärkte der Region darstellt. Als einer der führenden Hersteller meldete Eternit für das Gesamtjahr 2024 ein Faserzement-Verkaufsvolumen von 633.242 Tonnen, was den erheblichen Umfang und die Tiefe des Segments in Brasilien unterstreicht. Bitumen- und Polymerbitumenmembranen dominieren weiterhin viele flache Gewerbedächer, während Einlagenmembransysteme, insbesondere thermoplastische Polyolefine (TPO), in neueren Projekten, die Solarreflexion und Nahtbeständigkeit priorisieren, zunehmend eingesetzt werden. Ethylen-Propylen-Dien-Monomer (EPDM) bleibt in hochwertigen gewerblichen Anwendungen relevant, während Polyvinylchlorid (PVC) in Umgebungen, in denen chemische Beständigkeit erforderlich ist, weiterhin wichtig ist. Asphaltschindeln und Holzdächer halten kleinere Positionen im Dachdeckungsmarkt Südamerika, wobei Schindeln an städtische Renovierungsnischen gebunden sind und Holz durch Brandrisikobeschränkungen bei der breiteren Einführung eingeschränkt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bautyp: Dominanz von Dacherneuerung und -ersatz spiegelt Nachrüstungs- und Aufwertungsdynamik wider

Dacherneuerung und -ersatz hielten 2025 einen Wertanteil von 55,7 % und waren damit das größte Bautypensegment im Dachdeckungsmarkt Südamerika. Diese Führungsposition spiegelt alten Gebäudebestand, wachsenden Reparaturbedarf und strengere Wärmedämmvorschriften in Chile, Kolumbien und Teilen Brasiliens wider. Neubau ist das schneller wachsende Segment mit einem CAGR von 5,9 % bis 2031, unterstützt durch sozialen Wohnungsbau, industrielle Ausbauten und Logistikinvestitionen. Das Marktvolumen des Dachdeckungsmarkts Südamerika, das mit Ersatzarbeiten verbunden ist, ist besonders wertvoll, da Dacherneuerungsaufträge in der Regel Abbrucharbeiten, Unterlagsreparaturen und leistungsfähigere Materialien umfassen und nicht nur einen einfachen gleichwertigen Ersatz. Dies verleiht dem Ersatzsegment mehr Preistiefe pro Quadratmeter, als sein Titelanteil allein vermuten lässt.

Bündelungsverhalten steigert auch die Ausgaben im Dachdeckungsmarkt Südamerika, da viele Eigentümer die Dacherneuerung nun als Gelegenheit nutzen, Dämmung, Verbesserungen der Wasserdichtigkeit oder Vorbereitung für Solarmontage hinzuzufügen. Dieser Trend verbreitert den Umsatzmix der Lieferanten, indem er ihnen ermöglicht, komplette Systeme statt nur Dacheindeckungen zu verkaufen. Neubau bleibt wichtig, weil Peru, Chile, Brasilien und Kolumbien weiterhin Investitionstätigkeit in Industrie-, Logistik- und öffentliche Gebäude zeigen, die weniger an Haushaltshypothekenzyklen gebunden sind. Die Dachdeckungsbranche Südamerika profitiert auch von compliance-getriebenen Ersatzauslösern in formellen städtischen Märkten, wo Leistungsstandards bei Immobilienaufwertungen und regulierten Transaktionen immer schwerer zu umgehen sind. Versicherungsbedingte Sturmreparaturen nach Ereignissen in Rio Grande do Sul und Catamarca sollten die Ersatznachfrage weiter stützen, auch wenn die private Neubautätigkeit ungleichmäßig bleibt.

Nach Anwendung: Industrie entwickelt sich zur hochwertigen Wachstumsgrenze

Wohndächer behielten 2025 einen Anwendungsanteil von 52,8 % und blieben damit der größte Anwendungsfall im Dachdeckungsmarkt Südamerika. Die Basis bleibt breit, da sozialer Wohnungsbau, Selbstbautätigkeit und Erneuerungszyklen weiterhin große Dachflächenvolumina in Brasilien und Kolumbien antreiben. Industriedächer sind die am schnellsten wachsende Anwendung mit einem CAGR von 6,1 % bis 2031, unterstützt durch Lagerhaltung, Lebensmittelverarbeitung, Agroindustrie, Kühlhäuser, Energieinfrastruktur und datenzentrierte Einrichtungen. Das Marktvolumen des Dachdeckungsmarkts Südamerika für Industrieprojekte gewinnt schneller an Wert als an Volumen, da gedämmte Polyisocyanurat- und expandierte Polystyrol-Panelsysteme einen höheren Preis pro Quadratmeter erzielen als die meisten Wohnmaterialien. Diese Preislücke ist ein Grund dafür, dass Industriedächer beim Wertanteil gegenüber Wohndächern aufholen, obwohl Wohndächer heute noch größer sind.

Gewerbedächer bleiben der zweitgrößte Nichtwohnbereich, unterstützt durch Einzelhandels-, Büro- und Hotelprojekte in großen Ballungsräumen. Die institutionelle Nachfrage bleibt ebenfalls stabil, da Schulen, Krankenhäuser und öffentliche Einrichtungen zunehmend Dachsysteme benötigen, die Energie-, Haltbarkeits- und Dokumentationsstandards erfüllen. Etex' Investitionsplan von USD 74 Millionen in Peru, Chile und Argentinien signalisiert Vertrauen in diese mittelfristigen Gebäudekategorien. Die Eröffnung von Kingspans USD-20-Millionen-Fabrik in Paraguay im Juni 2025 sowie das geplante Werk in Leme, Brasilien, zeigen, dass Lieferanten sich auf eine längere industrielle Nachfragetiefe im Dachdeckungsmarkt Südamerika vorbereiten[3]Kingspan Isoeste, "Kingspan Inaugura Nova Fábrica em Itá e Fortalece Presença Industrial na América do Sul," Kingspan Isoeste, kingspan-isoeste.com.br. Einlagenmembranen und modifiziertes Bitumen bleiben bei gewerblichen und institutionellen Flachdächern stark. Gleichzeitig dominieren Metallpanelsysteme Industrieprojekte und dringen in großformatige Mischnutzungsprojekte vor, bei denen Energieeffizienz stärker gewichtet wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien hielt 2025 einen Anteil von 48,6 % am Dachdeckungsmarkt Südamerika und war damit der klare Anker für die regionale Nachfrage. Diese Position spiegelt die Kombination aus Sozialwohnungslieferungen, Ersatznachfrage, Kühlkettenausbau und agroindustriellem Bau wider. Der Dachdeckungsmarkt Südamerika ist in Brasilien besonders tief, da die Nachfrage auf kostengünstigen Wohnungsbau, Industriehallen, Logistikanlagen und Nachrüstungsarbeiten verteilt ist und nicht von einem einzigen engen Endverwendungszweck abhängt. Brasilien ist auch das Land, in dem politische Unterstützung und Finanzierungsstress am deutlichsten nebeneinander bestehen, da geförderter Wohnungsbau das Volumen stützt, während hohe Zinssätze einen Teil der privaten Pipeline weiterhin unterdrücken.

Kolumbien ist die am schnellsten wachsende Geografie im Dachdeckungsmarkt Südamerika mit einem CAGR von 6,8 % bis 2031. Sein Wachstumsprofil wird durch städtische Wohnungsnachfrage, industrielle Expansion und strengere Gebäudeleistungsanforderungen geprägt, die eine bessere Dachspezifikation in neuen Projekten wichtiger machen. Chile fügt eine andere Ebene hinzu, da die OGUC-Wärmevorschrift nun eine stärkere Dachleistung in regulierten Gebäudetypen erfordert, was den Mindestqualitätsschwellenwert im Neubau anhebt. Cintac hat bereits mit technischer Anleitung auf die aktualisierte Vorschrift reagiert und zeigt damit, wie lokale Hersteller Regulierung in ein kommerzielles Instrument verwandeln können. Peru entwickelt sich zu einem Logistik- und Industriedachknoten, und Sikas im April 2024 in Betrieb genommenes Werk in Lima unterstützt einen breiteren Bauversorgungsfußabdruck im Andenkorridor.

Argentinien bleibt wichtig, da seine agroindustrielle Basis in der Pampa und große städtische Zentren weiterhin die Nachfrage nach Metall-, Ziegel- und Membransystemen stützen. Paraguay wird für den Dachdeckungsmarkt Südamerika als Fertigungsstandort relevanter, wobei Kingspans Werk in Itá dem Land eine stärkere Rolle bei der Versorgung mit gedämmten Paneelen für den Inlands- und Nachbarmarkt verleiht. Uruguay fungiert weiterhin als kleineres, aber höherwertiges Ziel für Premium-Metall- und Membranprodukte. Venezuela, Guyana, Suriname, Ecuador und Bolivien sind kleinere Beitragsleister, bieten aber weiterhin Nachfragenischen im Zusammenhang mit Wiederaufbau, Importsubstitution und ressourcengebundener Infrastruktur.

Wettbewerbslandschaft

Der Dachdeckungsmarkt Südamerika ist auf Herstellerebene mäßig konsolidiert, mit einer Mischung aus etablierten regionalen und internationalen Produzenten, die neben zahlreichen lokalen Herstellern, Händlern und Installateuren konkurrieren. Große Unternehmen konkurrieren durch Produktionsumfang, technisches Fachwissen, Produktinnovation und breite Vertriebsnetze. Gleichzeitig behaupten lokale Unternehmen ihre Positionen durch regionale Präsenz, Preisflexibilität, schnellere Lieferung und starke Kundenbeziehungen. Faserzement bleibt ein wichtiges Dachdeckungsmaterial in der gesamten Region, insbesondere im Wohnsektor, und unterstützt die Präsenz großer Hersteller wie Eternit.

Führende Unternehmen stärken ihre Positionen weiterhin durch Kapazitätserweiterungen, Produktdiversifizierung und Investitionen in Fertigungs- und Vertriebsinfrastruktur. Saint-Gobain erweitert seinen Fokus auf Industrie-, Gewerbe- und spezifikationsgetriebene Projekte, während Kingspan seinen regionalen Fußabdruck durch Investitionen in Fertigungsanlagen in Südamerika ausbaut. Etex verstärkt seine Präsenz durch Investitionen in mehreren Ländern der Region, während Sika seine Reichweite durch Vertriebs- und Kanalentwicklungsinitiativen weiter ausbaut. Da technische Standards und Leistungsanforderungen wichtiger werden, gewinnen Hersteller, die Ingenieurunterstützung, Dokumentation, Garantien und Installationsschulungen anbieten, einen Wettbewerbsvorteil.

Trotz der Präsenz großer Hersteller spielen inländische Unternehmen wie Imbralit, Ternium, Cintac, Viapol, Dânica, Rooftec Telhas Metálicas und Brastetto durch starke lokale Abdeckung und etablierte Kundenbeziehungen weiterhin eine wichtige Rolle. Wachstumschancen bestehen bei Kühldach-Nachrüstungen, einer breiteren Einführung von Einlagenmembransystemen in der gesamten Region und gebäudeintegrierten Photovoltaik (BIPV) Dachlösungen für Industrie- und Gewerbeanwendungen. Infolgedessen bleibt der Markt mäßig konsolidiert, wobei führende Hersteller starke Positionen halten, während lokale Teilnehmer den Wettbewerb in Vertrieb und Installation weiterhin beeinflussen.

Wichtige Marktteilnehmer

-

Eternit

-

Saint-Gobain Brasilit

-

Imbralit

-

Etex

-

Kingspan

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen

- Mai 2026: Saint-Gobain schloss einen Vertrag zum Verkauf seiner brasilianischen Baustoffhandelskette Telhanorte an Tauá Partners ab. Dieser Verkauf markiert Saint-Gobains vollständigen Rückzug aus dem brasilianischen Vertriebsbereich, nach dem vorherigen Verkauf von Tumelero. Die Entscheidung unterstreicht Saint-Gobains Schwenk hin zur Stärkung seiner Industriebaustoffoperationen, insbesondere der Dachmarken wie Brasilit, während das Portfolio in Lateinamerika weiter verfeinert wird.

- März 2026: Saint-Gobain stellte auf der Expo Revestir 2026 seine neuesten Innovationen im Bereich Dachdeckung und Leichtbau vor. Das Unternehmen präsentierte über seine Marken Brasilit, Isover und Placo eine Reihe integrierter Dachdeckungs-, Dämm- und nachhaltiger Bausysteme. Die Ausstellung unterstrich eine wachsende Betonung energieeffizienter Dachdeckung und integrierter Hüllsysteme in ganz Südamerika.

- März 2026: Holcim schloss den Erwerb einer Mehrheitsbeteiligung an Cementos Pacasmayo ab, was Holcims bisher größte lateinamerikanische Akquisition darstellt. Der Deal stärkt Holcims Fußabdruck bei Baumaterialien und Dachdeckungslösungen in Peru und unterstützt die breitere regionale Expansion im Rahmen seiner NextGen Growth 2030-Strategie.

Umfang des Berichts

Der Dachdeckungsmarkt Südamerika ist segmentiert nach Materialtyp (Asphaltschindeln, Ton- und Betonziegel, Metalldächer, Bitumen- und Polymerbitumenmembranen und weitere), Bautyp (Neubau, Dacherneuerung und -ersatz), Anwendung (Wohngebäude, Gewerbeobjekte und weitere) sowie Geografie (Brasilien, Argentinien, Kolumbien, Chile, Peru und übriges Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Asphaltschindeln |

| Ton- und Betonziegel |

| Metalldächer |

| Bitumen- und Polymerbitumenmembranen |

| Einlagenmembranen |

| Holz |

| Sonstige |

| Neubau |

| Dacherneuerung und -ersatz |

| Wohngebäude |

| Gewerbeobjekte |

| Industrie |

| Institutionell |

| Sonstige |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Übriges Südamerika |

| Nach Materialtyp | Asphaltschindeln |

| Ton- und Betonziegel | |

| Metalldächer | |

| Bitumen- und Polymerbitumenmembranen | |

| Einlagenmembranen | |

| Holz | |

| Sonstige | |

| Nach Bautyp | Neubau |

| Dacherneuerung und -ersatz | |

| Nach Anwendung | Wohngebäude |

| Gewerbeobjekte | |

| Industrie | |

| Institutionell | |

| Sonstige | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Was treibt die Dachdeckungsnachfrage in Südamerika bis 2031 an?

Die Nachfrage wird durch einen Wohnungsrückstand, starke Dacherneuerungsaktivität und industrielle Nachfrage nach gedämmten Metallsystemen gestützt. Es wird erwartet, dass der Markt bis 2031 ein Volumen von 10,44 Milliarden USD bei einem CAGR von 5,26 % erreicht.

Welches Dachdeckungsmaterial wächst in Südamerika am schnellsten?

Metalldächer sind das am schnellsten wachsende Materialsegment mit einem CAGR von 6,4 % bis 2031. Das Wachstum ist mit Lagerhäusern, Kühlhäusern, bergbauunterstützenden Gebäuden und Anforderungen an die Wärmedämmung verbunden.

Warum hält Dacherneuerung einen so großen Anteil an der regionalen Nachfrage?

Dacherneuerung und -ersatz machten 2025 55,7 % des Wertes aus, da ein großer Teil des regionalen Dachbestands altert und viele Projekte nun Erneuerung mit Dämm- und Abdichtungsverbesserungen kombinieren.

Welche Anwendung schafft die wertvollsten Chancen für Lieferanten?

Industriedächer schaffen die hochwertige Wachstumschance mit einem CAGR von 6,1 % bis 2031. Gedämmte Panelsysteme, die in Logistik- und Industriegebäuden eingesetzt werden, erzielen einen höheren Wert pro Quadratmeter als die meisten Wohnmaterialien.

Seite zuletzt aktualisiert am: