Größe und Marktanteil des US-amerikanischen Dachdeckermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

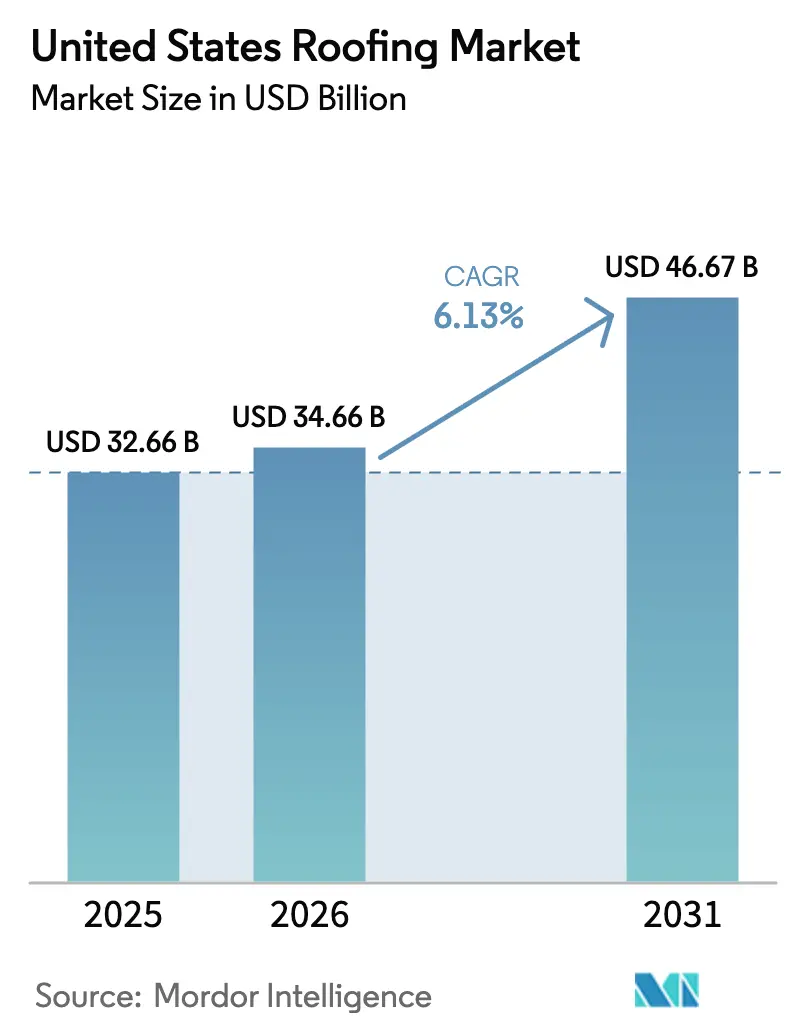

| Marktgröße im Basisjahr (2025) | 32.66 Milliarden US-Dollar |

| Marktgröße (2026) | 34.66 Milliarden US-Dollar |

| Marktgröße (2031) | 46.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Dachdeckermarkts von Mordor Intelligence

Die Größe des US-amerikanischen Dachdeckermarkts wird voraussichtlich von 32,66 Milliarden USD im Jahr 2025 auf 34,66 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 46,67 Milliarden USD erreichen, mit einer CAGR von 6,13 % über den Zeitraum 2026–2031.

Zunehmende Klimavolatilität, strengere Bauvorschriften und ein sich verkürzender Erneuerungszyklus halten die Nachfrage aufrecht, auch wenn die Baugenehmigungen im Wohnbereich schwanken. Hagel- und Hurrikanschäden sowie Versicherungsgesellschaften, die das akzeptable Dachalter auf 15–20 Jahre verkürzen, treiben einen stetigen Strom von Dachsanierungsaufträgen an. Die Mittel aus dem Infrastructure Investment and Jobs Act (IIJA) erweitern die Pipeline öffentlicher Gebäude und schützen Auftragnehmer vor der Zyklizität des privaten Sektors. Gleichzeitig verdrängen Einschichtmembranen den Asphaltanteil bei gewerblichen Sanierungen, da sie schneller verlegt werden können, Anforderungen an kühle Dächer erfüllen und für Bundessteuergutschriften qualifizieren. Auch die Wettbewerbsdynamik verschiebt sich – vertikal integrierte Materialhersteller besitzen Preissetzungsmacht, während Private-Equity-Plattformen regionale Installationsbetriebe zu nationalen Ketten zusammenschließen, um Mengenrabatte zu sichern und arbeitssparende Installationstechnologien einzuführen.

Wichtigste Erkenntnisse des Berichts

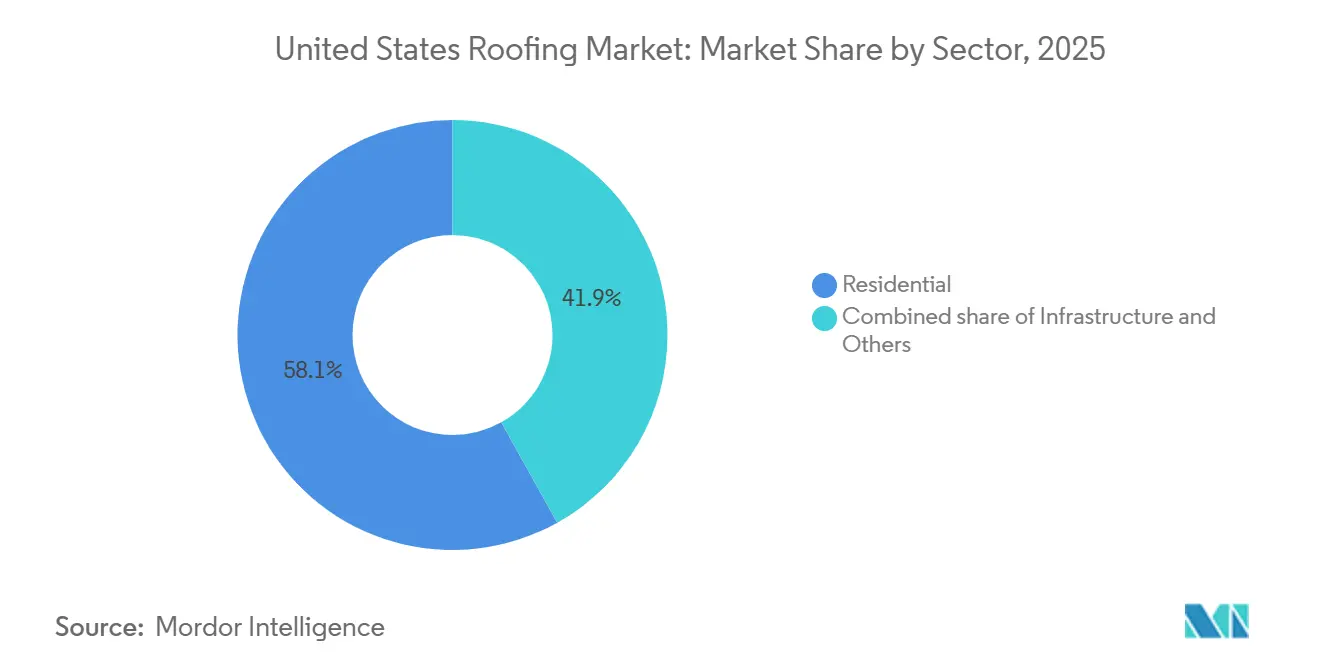

- Nach Sektor entfiel im Jahr 2025 ein Marktanteil von 58,1 % auf den Wohnbereich des US-amerikanischen Dachdeckermarkts. Für die Infrastrukturausgaben wird die schnellste Expansion prognostiziert, mit einer CAGR von 6,49 % zwischen 2026 und 2031.

- Nach Installationstyp entfielen im Jahr 2025 79,2 % des Marktanteils des US-amerikanischen Dachdeckermarkts auf Ersatz und Renovierung. Neuinstallationen werden voraussichtlich bis 2031 mit einer CAGR von 6,38 % wachsen.

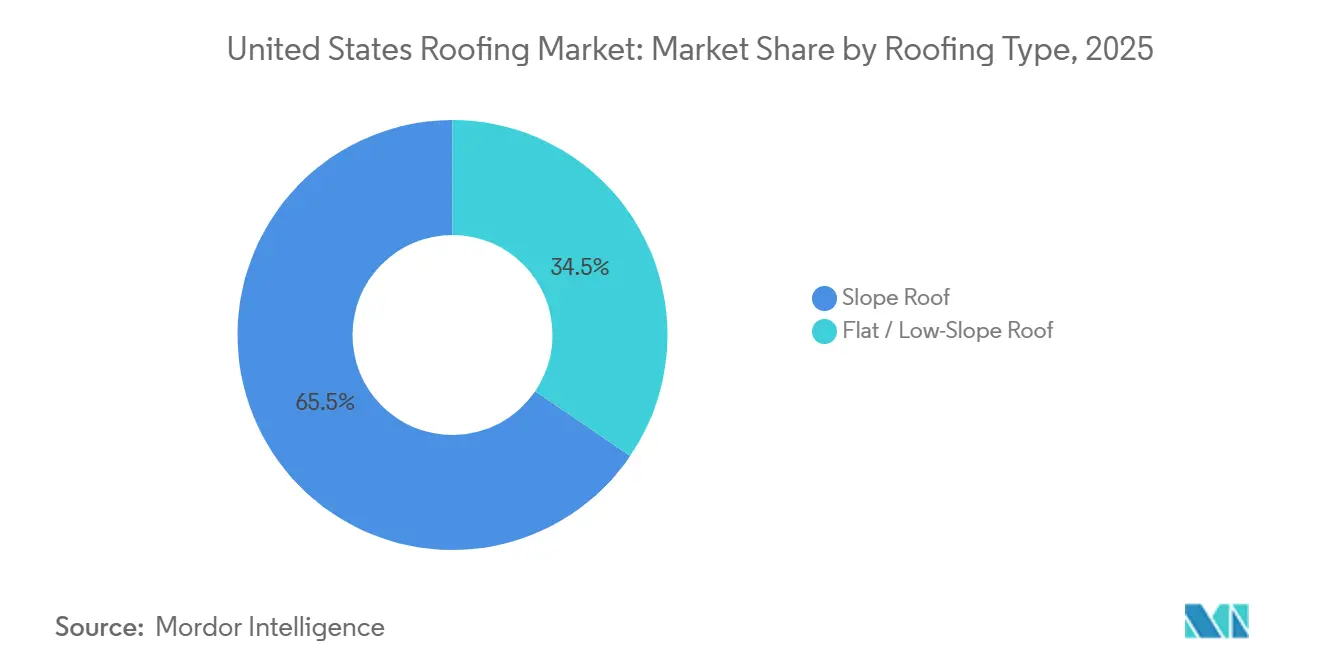

- Nach Dachtyp entfiel im Jahr 2025 ein Anteil von 65,5 % an der Größe des US-amerikanischen Dachdeckermarkts auf Schrägdächer, während Flachdachsysteme mit geringer Neigung mit einer CAGR von 6,40 % wachsen.

- Nach Material hielten Asphaltschindeln im Jahr 2025 einen Volumenanteil von 58,6 %, während thermoplastische Polyolefin (TPO)-Membranen mit einer CAGR von 6,79 % das am schnellsten wachsende Teilsegment darstellen.

- Nach Region führte der Südosten mit 26,9 % des Umsatzes im Jahr 2025, während für den Südwesten bis 2031 eine CAGR von 6,93 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Dachdeckermarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternder Dachbestand und höhere Erneuerungszyklen | +1.8% | National, insbesondere Nordosten und Mittlerer Westen | Langfristig (≥ 4 Jahre) |

| Sturm- und Hagelereignisse erhöhen versicherungsfinanzierte Dachsanierungen | +1.5% | Südosten, Mittlerer Westen, Südwesten | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienz-Upgrades steigern die Nachfrage nach kühlen Dächern | +1.2% | Südwesten, Westen, Südosten | Mittelfristig (2–4 Jahre) |

| Wachstum bei Logistiklagern und Rechenzentren | +1.0% | Südwesten, Südosten, Mittlerer Westen | Mittelfristig (2–4 Jahre) |

| Einführung von solarfähigen und PV-integrierten Dächern | +0.9% | Westen, Südwesten und aufkommender Nordosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternder Dachbestand und höhere Erneuerungszyklen stützen die Nachfrage nach Dachsanierungen

Mehr als ein Drittel der selbstgenutzten Eigenheime in den USA wurde vor dem Jahr 2000 gebaut, und das mittlere Dachalter überstieg im Jahr 2025 17 Jahre, wodurch Millionen von Dacheindeckungen ihre typische Nutzungsdauer überschritten haben. Dieser demografische Anstieg sichert Auftragnehmern ein Grundaufkommen an Arbeiten, selbst wenn die Zahl der Wohnungsbaugenehmigungen zurückgeht. Hauseigentümer rüsten bei Abrissarbeiten häufig auf laminierte Schindeln oder Metall um, was die Auftragswerte um zweistellige Prozentsätze steigert. Versicherungsgesellschaften fordern nun Dachinspektionen bei der Erneuerung von Policen für Häuser, die älter als 15 Jahre sind, was den Zeitraum zwischen Schadenseintritt und Maßnahme verkürzt. Infolgedessen stützt ein gleichmäßiges Erneuerungsvolumen den US-amerikanischen Dachdeckermarkt [1]U.S. Census Bureau, „American Housing Survey 2025”, census.gov.

Sturm- und Hagelereignisse steigern versicherungsfinanzierte Dachdeckeraktivitäten

Schwere konvektive Stürme verursachten in den Jahren 2024–2025 in Texas, Oklahoma und Iowa Dachschäden in Höhe von mehr als 15 Milliarden USD. Die Versicherungsgesellschaften reagierten darauf, indem sie in Hochrisikogebieten auf nach UL 2218 Klasse 4 zertifizierte einschlagresistente Schindeln bestanden. Diese Premiumprodukte kosten etwa 18 % mehr, bringen Hauseigentümern jedoch erhebliche Prämienrabatte ein und lenken die Ausgaben in Richtung margenstarker Materialien. Floridas überarbeitete Windvorschriften nach Hurrikan Ian zwingen zudem zur frühzeitigen Erneuerung nicht konformer Dächer. Insgesamt beschleunigen diese Bedingungen die Dachsanierungszyklen und erhöhen den Wert pro Quadrateinheit.

Energieeffizienz-Upgrades steigern die Nachfrage nach kühlen Dächern und besseren Dämmsystemen

Der Internationale Energieeinsparcode 2024 legt einen Mindest-Solarreflexionsindex von 75 für Flachdächer in wärmeren Klimazonen fest, während Californias Title 24 nun reflektierende Membranen für die meisten gewerblichen Dachsanierungen mit mehr als 185 Quadratmetern vorschreibt. Versorgungsunternehmen in Arizona und Nevada zahlen 0,10–0,15 USD pro Quadratfuß für die Installation kühler Dächer, was etwa 10 % der Materialkosten ausgleicht. Gebäudeeigentümer verzeichnen zweistellige Einsparungen bei den Spitzenlastzeiten der Klimaanlage und erreichen die Amortisation in etwa vier Jahren. Diese Vorteile verstärken den Trend hin zu weißen TPO- und PVC-Bahnen, die die Reflexionsziele bereits ab Werk erfüllen.

Wachstum bei Logistiklagern und Rechenzentren erweitert gewerbliche Dachinstallationen

Die Grundsteinlegungen für Lagerhäuser stiegen im Jahr 2025 auf 450 Millionen Quadratfuß, ein Anstieg von 14 % gegenüber dem Vorjahr, konzentriert in Phoenix, Dallas, Atlanta und Südkalifornien. Jedes Gebäude umfasst Hektar von Flachdachflächen, die zukünftige Solaranlagen und schwere Haustechnik tragen müssen, was die Spezifikationen in Richtung dickwandiger TPO mit 20-Jahres-Garantien treibt. Rechenzentrum-Leistungserweiterungen von über 500 MW allein in Nevada entsprachen rund 25 Millionen Quadratfuß neuer Dachfläche. Entwickler bevorzugen Membranen, die Durchstoßfestigkeit, Reflexionsvermögen und heißgeschweißte Nähte kombinieren, um die Betriebszeit zu sichern, und helfen dem US-amerikanischen Dachdeckermarkt, sich über den Wohnungsbau hinaus zu diversifizieren.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel erhöht die Installationskosten | -0.8% | National, besonders ausgeprägt im Nordosten und Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Volatile Asphalt-, Metall- und Dämmstoffpreise | -0.6% | National, trifft kleinere Unternehmen stärker | Kurzfristig (≤ 2 Jahre) |

| Hürden bei Genehmigungen, Versicherungen und Garantien | -0.4% | Südosten, Westen, ausgewählte Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel begrenzt die Kapazität der Auftragnehmer und erhöht die Kosten

Dachdeckerunternehmen verzeichneten im Jahr 2025 Vakanzenquoten von 12 %, trotz Lohnerhöhungen auf 28 USD pro Stunde. Der Mangel ist in kälteren Regionen am stärksten ausgeprägt, wo einer alternden Belegschaft Nachwuchs fehlt. Auftragnehmer kaufen Roboterapplikatoren und Materialaufzüge, um Personalengpässe auszugleichen, aber die Ausrüstungskosten erhöhen den Gemeinaufwand. Verlängerte Vorlaufzeiten von acht bis zwölf Wochen veranlassen einige Eigentümer, Projekte aufzuschieben, was das kurzfristige Volumen verringert und das Wachstum des US-amerikanischen Dachdeckermarkts dämpft[2]National Roofing Contractors Association, „Annual Market Outlook 2026”, nrca.org.

Volatilität bei Asphalt-, Metall- und Dämmstoff-Inputpreisen belastet die Margen

Die Preise für Asphaltschindeln schwankten in den Jahren 2024–2025 um fast ein Fünftel, da Öl- und Raffinerieausfälle die Versorgung störten. Die Notierungen für Bandstahl bewegten sich zwischen 800 und 1.100 USD pro Tonne, und Polyisocyanurat-Platten stiegen um 8 % zusammen mit petrochemischen Rohstoffen. Große Auftragnehmer sichern sich mit Jahreskappen ab, aber kleinere Unternehmen geben Preisanstiege nach 30-tägigen Verzögerungen an die Kunden weiter, was ihre Wettbewerbsfähigkeit mindert. Hersteller haben begonnen, Indexklauseln zu ergänzen, die an Rohstoffe gebunden sind, was die Komplexität von Angeboten erhöht und Verhandlungen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastrukturausgaben steigern die Nachfrage nach öffentlichen Gebäuden

Infrastrukturprojekte stellten das am schnellsten wachsende Segment dar, mit einer CAGR von 6,49 % für 2026–2031. Die IIJA-Mittelzuweisung von 350 Milliarden USD für den Straßenbau und das Reparaturbudget der GSA von 1,865 Milliarden USD im Jahr 2024 leiteten Dachdeckeraufträge an Bundeseinrichtungen weiter, wie etwa die Dachsanierung des IRS-Rechenzentrums in West Virginia im Wert von 23,1 Millionen USD[3]Federal Highway Administration, „IIJA Obligations”, fhwa.dot.gov. Diese Pipeline diversifiziert die Einnahmen für Auftragnehmer, die zuvor stark auf zyklische Wohnbauarbeiten ausgerichtet waren. Der Wohnbereich blieb dennoch das größte Segment mit 58,1 % des Umsatzes im Jahr 2025, gestützt durch verkürzte Erneuerungszyklen, da Versicherungsgesellschaften die Dachaltersgrenzen verschärfen. Die gewerbliche Nachfrage folgt dem Lagerhausbau im Sonnengürtel; allein in Phoenix wurden Ende 2024 18,5 Millionen Quadratfuß im Bau verfolgt.

Bundesbeschaffungsregeln bevorzugen nun Produkte mit Umweltproduktdeklarationen, was das Volumen in Richtung vertikal integrierter Hersteller lenkt, die in der Lage sind, einen geringen eingebetteten Kohlenstoffgehalt zu dokumentieren. Da Infrastrukturdächer zu Flachdachmembranen tendieren, gewinnen Auftragnehmer, die für Einschichtsysteme qualifiziert sind, einen Margenvorteil, insbesondere bei der Ausschreibung zeitkritischer öffentlicher Projekte. Die Größe des US-amerikanischen Dachdeckermarkts, die mit der Infrastruktur verbunden ist, ist daher für stetige öffentliche Ausgaben für Dämmung bis mindestens 2027 positioniert.

Nach Installationstyp: Dachsanierung dominiert das Volumen

Ersatzmaßnahmen machten 79,2 % der Installationen im Jahr 2025 aus, was unterstreicht, wie der Marktanteil des US-amerikanischen Dachdeckermarkts an Wetterereignisse und Versicherungsauflagen gebunden ist. Milliardenschwere Katastrophen im Jahr 2024 erzeugten einen hagelgetriebenen Anstieg der Schadensfälle im Südosten und leiteten Arbeiten direkt an Dachsanierungsspezialisten weiter. Durchschnittliche Asphaltdächer halten in heißen Klimazonen 15–20 Jahre, doch Versicherungsgesellschaften erzwingen oft einen Austausch am unteren Ende dieser Spanne, was das Volumen beschleunigt.

Neuinstallationen, obwohl ein kleinerer Anteil, werden voraussichtlich bis 2031 jährlich um 6,38 % wachsen, gestützt durch Ballungsräume im Sonnengürtel, die im Jahr 2024 zusammen 118.000 Wohnbaugenehmigungen ausstellten. Infrastrukturdächer bieten unregelmäßige, aber hochwertige Möglichkeiten, da IIJA-Mittel in Ausschreibungen umgewandelt werden. Auftragnehmer tendieren zur Spezialisierung: Sturmjäger-Unternehmen schätzen Geschwindigkeit und Schadensabwicklungssoftware, während Neubauteams mit Bauträgern zusammenarbeiten und den Preis betonen. Hersteller beliefern beide Ströme, differenzieren aber ihre Produktlinien und bieten einschlagresistente Schindeln für den Ersatzmarkt und Drei-Tab-Schindeln in Bauqualität für den Einstiegswohnungsbau an.

Nach Dachtyp: Dominanz von Schrägdächern und Dynamik bei Flachdächern mit geringer Neigung

Schrägdächer machten im Jahr 2025 65,5 % des Marktanteils des US-amerikanischen Dachdeckermarkts aus. Hauseigentümer bevorzugen weiterhin geneigte Profile, da Asphaltschindeln, Metallpaneele und Tonziegel Wasser leicht ableiten und weniger Wartungsaufwand erfordern als Flachdachkonstruktionen. In den hurrikanexponierten Golfstaaten erzielen einschlagresistente Schindeln der Klasse 4 von GAF und Owens Corning nun Preisaufschläge von 20 %, übertreffen aber Metall nach Verkaufszahlen bei weitem. Das Segment profitiert auch davon, dass Versicherungsgesellschaften das akzeptable Dachalter verkürzen, was den Erneuerungszyklus verdichtet und eine gleichmäßige Auslastung der Arbeitsteams sichert. Obwohl Schrägdachsysteme 20–30 Jahre halten, veranlasst die zunehmende Sturmintensität Auftragnehmer, in Hagelkorridoren bereits nach 15 Jahren Upgrades zu empfehlen.

Flach- und Flachdächer mit geringer Neigung hingegen werden voraussichtlich bis 2031 mit einer CAGR von 6,40 % wachsen, da Lagerhäuser, Rechenzentren und großflächiger Einzelhandel auf Einschichtmembranen umsteigen. Die Größe des US-amerikanischen Dachdeckermarkts, die mit Flachdachsanierungen verbunden ist, steigt, weil TPO- und PVC-Membranen für ENERGY STAR-Steuergutschriften qualifizieren und bei Selbstklebung 30–50 % schneller verlegt werden. Neue Windauftriebstabellen des Internationalen Bauordnungskodex, die 2024 veröffentlicht wurden, haben die Spezifikationen in Richtung mechanisch befestigter oder vollflächig verklebter Systeme verschoben, die einen höheren Ausreißwiderstand erfordern – eine Nische, in der Carlisles 80-mil-TPO und Sikas vlieskaschiertes PVC Marktanteile gewinnen. Anlageneigentümer schätzen auch die Möglichkeit, Klimaanlagen und Solaranlagen direkt auf Flachdächern ohne kostspielige Aufkantungen zu montieren, was die Nachfrage in Logistikzentren wie Phoenix und Dallas-Fort Worth stärkt. Infolgedessen genießen Auftragnehmer, die sowohl steile Dachsanierungen als auch Flachdachmembranschweißen beherrschen, die breitesten Ausschreibungsmöglichkeiten.

Nach Materialtyp: Asphalt-Bestandsmarkt versus TPO-Aufstieg

Asphaltschindeln beherrschten im Jahr 2025 58,6 % des Marktanteils des US-amerikanischen Dachdeckermarkts, was eine jahrhundertelange installierte Basis, die niedrigsten Vorabkosten und allgegenwärtige Händlerbestände widerspiegelt. Vertikal integrierte Hersteller – GAF, CertainTeed und Owens Corning – kontrollieren mehr als 70 % der Schindelproduktion und nutzen eigene Asphaltraffinieren, um die Preise auch bei Rohölschwankungen stabil zu halten. Einschlagresistente Produktlinien erfüllen nun die Hagelstandards der Klasse 4 und tragen Windgarantien von 130 mph, Merkmale, die Versicherungsgesellschaften in Texas und Oklahoma mit Prämienrabatten von 15–25 % belohnen. Farbmischungen, die Schiefer oder Zedernholz imitieren, haben auch die ästhetische Attraktivität gesteigert und ermöglichen es Auftragnehmern, bei alternden Vorstadtdächern Premium-Produktlinien zu verkaufen. Trotz dieser Upgrades bleibt Asphalt die preissensitivste Kategorie, was die Hersteller dem Rohstoffpreisrisiko aussetzt.

Thermoplastische Polyolefin-Membranen sind das am schnellsten wachsende Material, das bis 2031 mit einer CAGR von 6,79 % wächst, da gewerbliche Eigentümer Flachdächer für Energieeinsparungen sanieren. Die Größe des US-amerikanischen Dachdeckermarkts für TPO wächst, weil 60-mil- und 80-mil-Bahnen die aktualisierten ASTM D6878-Zugfestigkeitswerte übertreffen und bis zu 84 % der Sonneneinstrahlung reflektieren, was die Klimaanlagenkosten in Lagerhäusern im Sonnengürtel um zweistellige Prozentsätze senkt. GAF meldete bis 2024 den Versand von mehr als 6 Milliarden Quadratfuß EverGuard TPO, und Carlisles regionale Compoundierungslinien bieten nun Lieferungen am nächsten Tag an, die die Vorlaufzeiten der Auftragnehmer verkürzen. Modifizierte Bitumenrollen verlieren Marktanteile an selbstklebende TPO, da fackelfreie Installationen Arbeitsstunden und Brandrisiko reduzieren. In Zukunft werden PVC und EPDM Nischenpositionen in chemischen oder Kältewetterumgebungen halten, doch das Duell Asphalt versus TPO wird die Margenschwankungen für die größten Hersteller der Branche bestimmen.

Geografische Analyse

Der Südosten erfasste 26,9 % des Umsatzes im Jahr 2025, was die dichte Bebauung, die Hurrikanexposition und kurze Dachsanierungszyklen widerspiegelt. Louisianas FORTIFIED-Rabatt von 45 Millionen USD beschleunigt die Einführung von Klasse-4-Upgrades entlang der Golfküste. Floridas anhaltende Versicherungsprobleme zwingen Eigentümer dazu, 15 Jahre alte Dächer zu ersetzen, nur um die Versicherungsdeckung zu erneuern, was die Auftragsrückstände der Auftragnehmer aufrechterhält. Die tiefen Händlernetzwerke und Versicherungsbeziehungen der Region schaffen hohe Wechselkosten und begünstigen etablierte Marktteilnehmer.

Der Südwesten ist das am schnellsten wachsende Gebiet, mit einer prognostizierten CAGR von 6,93 % bis 2031. Bevölkerungszuwächse von 1,5–1,8 % in Arizona, Nevada und Texas fördern sowohl Wohn- als auch Gewerbebaubeginne. Extreme Hitze treibt die Nachfrage nach kühlen Dächern an; ENERGY STAR-Membranen können die Sommerstromrechnungen um 200 USD senken. Städte wie Phoenix und Dallas-Fort Worth führen auch die Lagerhaus-Entwicklung an, was zu starken Verkäufen von Einschichtmembranen führt.

Das Wachstum im Mittleren Westen und Nordosten ist gleichmäßiger und mit Bundesinfrastrukturförderungen verbunden, die alternde öffentliche Gebäude und Verkehrsknotenpunkte modernisieren. Der Westen sieht sich einzigartigen Waldbrand- und Erdbebenvorschriften gegenüber, die die Spezifikationskomplexität erhöhen, aber etablierte Auftragnehmer vor außerstaatlichen Wettbewerbern schützen. Californias neue Katastrophenmodellierungsregeln werden wahrscheinlich die Prämien erhöhen und Hauseigentümer zu konformen, feuerfesten Materialien drängen. Insgesamt spiegelt die Geografie einen Reifungsbogen wider: Der Südosten liefert Volumenstabilität, der Südwesten überdurchschnittliches Wachstum, und andere Regionen tragen Nischenmöglichkeiten bei, die an regulatorische und öffentliche Ausgabenkatalysatoren gebunden sind.

Wettbewerbslandschaft

Eine Handvoll vertikal integrierter Hersteller dominiert die Materialien, während sich Auftragnehmer schnell konsolidieren. GAF Materials, Owens Corning, CertainTeed und Carlisle kontrollieren zusammen mehr als 60 % der Asphaltschindel- und Einschichtmembranproduktion. Ihre eigenen Asphaltraffinieren und Polymeranlagen puffern die Inputvolatilität ab und ermöglichen stabile Listenpreise, selbst wenn die Rohölpreise schwanken. Owens Corning verzeichnete im dritten Quartal 2024 einen Dachdeckerumsatz von 1,1 Milliarden USD, ein Anstieg von 8 % gegenüber dem Vorjahr, während Carlisle in seinem Bereich Baumaterialien 1,5 Milliarden USD verbuchte, ein Anstieg von 11 %.

Private Equity hat den Vertrieb umgestaltet, als QXO im Januar 2025 einen Beacon-Deal über 11 Milliarden USD abschloss und sofort die Kontrolle über mehr als 550 Filialen übernahm. Anschließende Zusammenschlüsse durch Shore Capital, Sun Capital, Percheron und Brightstar weiteten ähnliche Skalierungsstrategien auf das Auftragsgeschäft aus und fügten zentralisierte Beschaffung und Drohneninspektionen hinzu, die die Angebotszeiten verkürzen. Diese Schritte verschaffen großen Plattformen gestaffelte Rabatte und bevorzugte Frachtkonditionen von den vier großen Herstellern, was den Abstand zu familiengeführten unabhängigen Unternehmen vergrößert.

Innovationen konzentrieren sich auf einschlagresistenten Asphalt und arbeitssparende Membranen. Standard Industries kaufte Malarkey Roofing im Jahr 2024, um recycelte Gummi-Klasse-4-Schindeln zu erwerben, die in Hagelzonen Preisaufschläge von 20–30 % erzielen. Hersteller beeilen sich, Umweltproduktdeklarationen auszustellen, um sich für GSA- und IIJA-Aufträge zu qualifizieren – die GSA verzeichnete einen Anstieg der Umweltproduktdeklarationen um 300 % in einem einzigen Jahr. Auf der Technologieseite setzen führende Auftragnehmer KI-gestützte Aufmaßsoftware und autonome Drohnen ein, während kleinere Unternehmen noch auf manuelle Messungen angewiesen sind. Solarintegrierte Schindeln bleiben eine Nische, da die Installationskosten bei 30.000–50.000 USD liegen, etwa dem Vierfachen von konventionellem Asphalt, obwohl die Bundessteuergutschrift 25D diese Differenz im Laufe der Zeit verringern könnte.

Marktführer der US-amerikanischen Dachdeckerbranche

GAF Materials Corporation

Owens Corning

CertainTeed Corporation

Carlisle Companies Inc.

IKO Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: McElroy Metal übernahm Fabral, um die Stehfalzkapazität zu konsolidieren und die Abdeckung im Südosten und Mittleren Westen zu erweitern.

- Januar 2026: Cornerstone Building Brands führte SunSteel-Metallpaneele mit werkseitig montierten PV-Schienen ein und bietet eine Amortisationszeit von unter sieben Jahren in sonnigen Agrarregionen.

- November 2025: Owens Corning schloss einen Deal über 3,9 Milliarden USD für Masonite ab und erweiterte damit sein Außenhüllenprogramm.

- Juli 2024: Standard Industries übernahm Malarkey Roofing und fügte Kapazitäten für Premium-Schindeln der Klasse 4 hinzu.

Berichtsumfang des US-amerikanischen Dachdeckermarkts

| Wohngebäude | |

| Gewerbe | Büros und Einzelhandel |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur |

| Neuinstallation |

| Ersatz / Renovierung (Dachsanierung) |

| Schrägdach |

| Flach-/Flachdach mit geringer Neigung |

| Modifiziertes Bitumen |

| EPDM-Kautschuk |

| Thermoplastisches Polyolefin (TPO) |

| PVC-Membran |

| Metalle |

| Dachziegel |

| Sonstige |

| Nordosten |

| Mittlerer Westen |

| Südosten |

| Westen |

| Südwesten |

| Nach Sektor | Wohngebäude | |

| Gewerbe | Büros und Einzelhandel | |

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | ||

| Nach Installationstyp | Neuinstallation | |

| Ersatz / Renovierung (Dachsanierung) | ||

| Nach Dachtyp | Schrägdach | |

| Flach-/Flachdach mit geringer Neigung | ||

| Nach Materialtyp | Modifiziertes Bitumen | |

| EPDM-Kautschuk | ||

| Thermoplastisches Polyolefin (TPO) | ||

| PVC-Membran | ||

| Metalle | ||

| Dachziegel | ||

| Sonstige | ||

| Nach Geografie | Nordosten | |

| Mittlerer Westen | ||

| Südosten | ||

| Westen | ||

| Südwesten | ||

Im Bericht beantwortete Schlüsselfragen

Welche Region wird voraussichtlich bis 2031 am schnellsten wachsen, und was treibt diese Expansion an?

Der Südwesten wird voraussichtlich mit einer CAGR von 6,93 % wachsen, dank Bevölkerungszuzug, Vorschriften zur Minderung extremer Hitze und reger Wohnbaugenehmigungsaktivität.

Wie verhält sich das Sanierungsvolumen im Vergleich zum Neubauvolumen?

Ersatz und Renovierung machten 79,2 % der Installationen im Jahr 2025 aus, während neue Dächer bis 2031 voraussichtlich mit einer CAGR von 6,38 % wachsen werden.

Welches Dachmaterial gewinnt am schnellsten gewerbliche Marktanteile?

Thermoplastische Polyolefin-Membranen führen das Wachstum an und expandieren mit einer CAGR von 6,79 %, da sie schnell verlegt werden können, Anforderungen an kühle Dächer erfüllen und die Klimaanlagenlasten senken.

Wie beeinflussen Bundesanreize die Nachfrage nach energieeffizienten Dächern?

Die Steuergutschrift 25C deckt 30 % der qualifizierten Kosten für kühle Dächer bis zu 600 USD ab und beschleunigt zusammen mit den unbegrenzten Solaranreizen der Steuergutschrift 25D die Einführung von ENERGY STAR-bewerteten TPO- und PVC-Produkten.

Welche Auswirkungen hat der Fachkräftemangel auf Projektlaufzeiten und Kosten?

Die Löhne für Dachdecker stiegen im Jahr 2024 um 6,4 %, und die Wartezeiten können in einigen Ballungsräumen bis zu acht Wochen betragen, was zu einem verstärkten Einsatz von selbstklebenden Membranen und vorgefertigten Zubehörteilen führt, um die Arbeitsstunden vor Ort zu reduzieren.

Seite zuletzt aktualisiert am: