Afrika-Baumarktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 240.55 Milliarden US-Dollar |

| Marktgröße (2026) | 257.63 Milliarden US-Dollar |

| Marktgröße (2031) | 363.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.10% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afrika-Baumarktanalyse von Mordor Intelligence

Die Größe des Afrika-Baumarkts wurde im Jahr 2025 auf 240,55 Milliarden USD geschätzt und soll von 257,63 Milliarden USD im Jahr 2026 auf 363,03 Milliarden USD bis 2031 anwachsen, bei einem CAGR von 7,1 % während des Prognosezeitraums (2026–2031). Rasante Landflucht und Urbanisierung, die Einführung der Afrikanischen Kontinentalen Freihandelszone (AfCFTA) und ein verstärkter staatlicher Fokus auf Konnektivitätsprojekte tragen gemeinsam dazu bei, die Auftragsrückstände in allen wichtigen Märkten zu erhöhen. Multilaterale Kreditgeber verankern weiterhin die Finanzierung für transnationale Logistikkorridore, während klimabezogene Finanzierungsmechanismen Kapital für Wassersicherheit, erneuerbare Energien und nachhaltige Bauinitiativen erschließen. Die zunehmende Beteiligung des Privatsektors, insbesondere durch öffentlich-private Partnerschaften (PPPs), beginnt ein historisch staatlich geprägtes Ökosystem neu auszubalancieren und stärkt die Projektabwicklungsdisziplin sowie den Technologieeinsatz. Baumethoden modernisieren sich ebenfalls, da modulare und vorgefertigte Lösungen an Bedeutung gewinnen und Engpässe bei Fachkräften beheben sowie Bauzeiten in dicht besiedelten Städten verkürzen.

Wichtigste Erkenntnisse des Berichts

- Nach Sektor führte der Wohnungsbau mit einem Umsatzanteil von 38,02 % an der Größe des Afrika-Baumarkts im Jahr 2025, während die Infrastruktur voraussichtlich bis 2031 mit einem CAGR von 9,05 % wachsen wird.

- Nach Bauart entfielen im Jahr 2025 71,05 % des Afrika-Baumarktanteils auf Neubauten, während die Renovierung bis 2031 voraussichtlich mit einem CAGR von 9,2 % zunehmen wird.

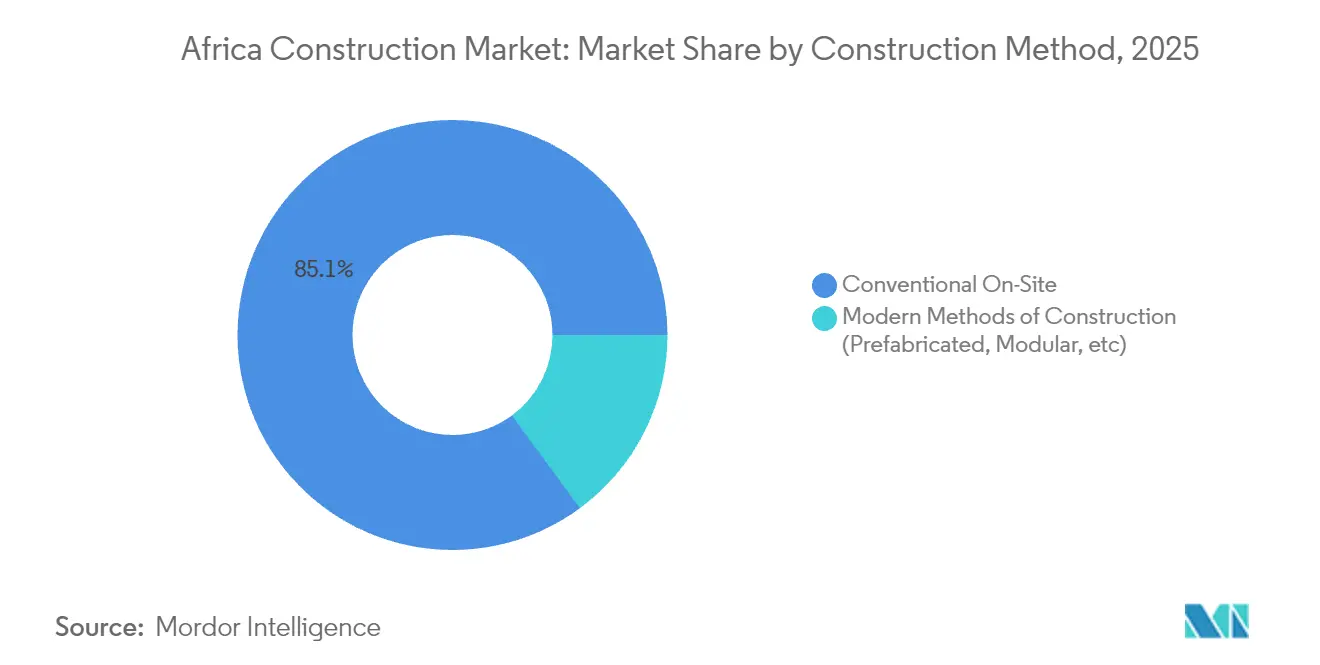

- Nach Baumethode hielten konventionelle Vor-Ort-Techniken im Jahr 2025 einen Anteil von 85,10 %; vorgefertigte und modulare Ansätze sind mit einem CAGR von 9,6 % am schnellsten wachsend.

- Nach Investitionsquelle hielt die öffentliche Ausgaben im Jahr 2025 75,90 % der Afrika-Baumarktgröße, obwohl private Finanzierung über PPPs voraussichtlich mit einem CAGR von 10,4 % steigen wird.

- Nach Geografie erfasste Ägypten im Jahr 2025 37,30 % des Afrika-Baumarkts, während Kenia mit einem CAGR von 8,9 % bis 2031 das am schnellsten wachsende Land ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Afrika-Baumarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rasante Urbanisierung und Wohnungsrückstand | +1.2% | Nigeria, Kenia, Äthiopien | Langfristig (≥ 4 Jahre) |

| Wirtschaftliche Diversifizierung und BIP-Erholung | +0.8% | Ägypten, Südafrika, Marokko, Ghana | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Infrastrukturprogramme und PPP-Pipelines | +0.9% | Ägypten, Kenia, Marokko | Mittelfristig (2–4 Jahre) |

| Ausbau panAfrikanischer Logistikkorridore | +0.7% | Ostafrika-Korridor, Westafrikanische Küstenrouten | Langfristig (≥ 4 Jahre) |

| Zuflüsse aus der Nachhaltigkeitsfinanzierung für grünes Bauen | +0.6% | Südafrika, Marokko, Kenia, Nigeria | Mittelfristig (2–4 Jahre) |

| AfCFTA-verknüpfte Industrieparkentwicklungen | +0.5% | Ghana, Ruanda, Äthiopien, Marokko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Urbanisierung und Wohnungsrückstand

Afrikas Stadtbevölkerung wird bis 2050 voraussichtlich auf 1,4 Milliarden Menschen anwachsen, was einen unmittelbaren Wohnungsbedarf schafft, der sich über wichtige Hauptstädte und Sekundärstädte erstreckt. Das aktuelle Defizit von 51 Millionen erschwinglichen Wohneinheiten belastet öffentliche Haushalte nachhaltig und fördert innovative Finanzierungsformen, einschließlich hypothekenbesicherter Wertpapiere und Diaspora-Anleihen. Kenias Fehlbestand von zwei Millionen Einheiten hat die Behörden dazu veranlasst, jährlich 250.000 neue erschwingliche Wohnungen zu mandatieren, was dem Afrika-Baumarkt ein stetiges Volumen zuführt. Nigerias demografischer Anstieg auf 401,31 Millionen Menschen bis 2050 verstärkt die Nachfrage nach formalem Wohnungsbau und unterstützenden Versorgungseinrichtungen. Auch kleinere Volkswirtschaften wie Simbabwe skalieren Initiativen – beispielsweise ein Programm für 220.000 Einheiten, das bis 2025 abgeschlossen sein soll – und unterstreichen den regionsweiten Schwung.

Wirtschaftliche Diversifizierung und BIP-Erholung

Post-pandemische Fiskalstrategien leiten Erholungsmittel in Infrastruktur, die Fertigung, Dienstleistungen und Ziele für erneuerbare Energien unterstützt. Marokko strebt an, bis 2030 52 % des Stroms aus erneuerbaren Energiequellen zu erzeugen, was den Bau von Versorgungsanlagen und Netzausbau vorantreibt. Ägyptens Neue Verwaltungshauptstadt und Südafrikas 54-Milliarden-USD-Infrastrukturplan veranschaulichen, wie Megaprojekt-Pipelines private Investitionen und Arbeitsplätze katalysieren können. Ghanas Makrostabilisierung unter internationaler Unterstützung hat Leitprojekte im Transportbereich wiederbelebt, Auftragsbestände von Bauunternehmen wiederhergestellt und Finanzierungsspreads reduziert. Diese Diversifizierungsagenden erhalten Multiplikatoren aufrecht, die die langfristige Nachfrage nach Tiefbauarbeiten, Gewerbeflächen und Industriezonen im Afrika-Baumarkt stärken[1]Nationale Planungskommission Südafrikas, „Infrastrukturinvestitionsplan 2025–2030,” Regierung Südafrikas, npconline.co.za.

Staatlich geförderte Infrastrukturprogramme und PPP-Pipelines

Achtundsiebzig Prozent der afrikanischen Volkswirtschaften verfügen mittlerweile über PPP-spezifische Vorschriften, die die durchschnittliche jährliche Infrastrukturinvestition dort, wo die Rahmenbedingungen robust sind, um 488 Millionen USD steigern. Äthiopiens 7,8-Milliarden-USD-Flughafen Bishoftu und Marokkos 10-Milliarden-USD-Schienenplan sind exemplarisch dafür, wie PPP-Strukturierung transformative Anlagen ermöglicht, ohne die öffentliche Verschuldungsgrenze übermäßig zu belasten. Transparente Risikoallokationsmodelle und standardisierte Konzessionsvorlagen verkürzen die Zeitspannen bis zum finanziellen Abschluss und bringen globale Kreditgeber und Auftragnehmer tiefer in den Afrika-Baumarkt. Kapazitätsaufbauprogramme multilateraler Agenturen verbessern außerdem die Vertragsüberwachung, mindern historische Kostenüberschreitungsmuster und stärken das Anlegervertrauen.

Ausbau panAfrikanischer Logistikkorridore

Die Umsetzung von AfCFTA hat parallele Investitionen in Straßen, Schienen, Häfen und Binnenhäfen ausgelöst, die regionale Wertschöpfungsketten miteinander verknüpfen. Seit 2024 sind über 15 Milliarden USD in den Nördlichen Korridor geflossen, der Kenia, Uganda, Ruanda und den Südsudan verbindet, wodurch die Transitzeiten auf wichtigen Handelsrouten um bis zu 40 % verkürzt wurden. Der Küstenautobahn Abidjan-Lagos und Marokkos neue Mauretanien-Querung unterstützen Metall-, Agrarwirtschafts- und Tourismusströme und stärken die Nachfrage nach Brücken, Tunneln und Servicezentren. Korridor-geführte Industriestandorte generieren Folge-Gewerbe- und Wohnprojekte und multiplizieren die Auftragsopportunitäten im weiteren Afrika-Baumarkt[2]Amani Abou-Zeid, „Status der Umsetzung der AfCFTA,” Afrikanische Union Kommission, au.int.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Politisch-regulatorische Volatilität und Vertragsrisiko | -0.9% | Sahel, Teile Ostafrikas, ausgewählte Länder Westafrikas | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel und Produktivitätslücken | -0.8% | Die meisten stark wachsenden Märkte | Mittelfristig (2–4 Jahre) |

| Hartwährungsmangel und Kapitalverkehrsrisiko | -0.6% | Nigeria, Ghana, Sambia, Malawi, Äthiopien | Kurzfristig (≤ 2 Jahre) |

| Klimatische Schocks, die Versicherungs- und Wiederaufbaukosten treiben | -0.5% | Sahel, Ostafrika, Dürregebiete im südlichen Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Politisch-regulatorische Volatilität und Vertragsrisiko

Sicherheitsvorfälle im Sahel und plötzliche politische Kehrtwenden andernorts haben politische Risikoprämien erhöht und drücken auf die Margen der Auftragnehmer sowie auf die Versicherungskosten. Projektaussetzungen durch mehrere globale Unternehmen unterstreichen die Empfindlichkeit der Afrika-Bauindustrie gegenüber Regierungsinstabilität. Rückwirkende Regeländerungen, wie neue Lokalisierungsquoten, können die Projektökonomie verzerren und Ausführungspläne verzögern. Währungsvolatilität verursacht einen zweiten Schockeffekt, indem sie die Kosten importierter Materialien erhöht und die Schuldendienstkapazität für Fremdwährungsdarlehen untergräbt. Diese Unsicherheiten erfordern Risikoteilungsmechanismen und verlangen vertragliche Absicherungen, die die Verhandlungszyklen verlängern.

Fachkräftemangel und Produktivitätslücken

Die Nachfrage nach Maurern, Klempnern und BIM-Technikern übersteigt das Angebot konstant, was zu Lohnspitzen und Projektüberschreitungen in Zentren wie Johannesburg und Nairobi führt. Ausbildungseinrichtungen verfehlen ihre Produktionsziele, während Migrationsströme Fachkräfte in besser bezahlte Märkte am Persischen Golf abziehen. Begrenzte Vor-Ort-Automatisierung bedeutet, dass die Produktivität nach wie vor stark auf manuelle Prozesse angewiesen ist, was die Auswirkungen von Arbeitskräftemangel verstärkt. Die Einführung digitaler Zwillinge und der externen Vorfertigung wird durch uneinheitliche Breitbandversorgung und hohe Gerätekosten eingeschränkt, was die Kompetenzlücke weiter vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastruktur treibt langfristiges Wachstum

Infrastruktur verzeichnet den schnellsten CAGR von 9,05 % innerhalb des Afrika-Baumarkts, angetrieben durch Leitprojekte in Transport, Energie und Wasser, die die regionale Integration und Klimaresilienz stärken. Der Wohnungsbau behielt im Jahr 2025 einen Anteil von 38,02 % an der Größe des Afrika-Baumarkts und profitierte von Programmen zur Beseitigung des Wohnungsrückstands und Reformen des Hypothekenmarkts. Gewerbliche Projekte sind nachrangig, bleiben aber bedeutend und folgen der Expansion von Einzelhandelsketten und der Verlagerung multinationaler Unternehmenszentralen.

Massentransit-Schienen in Ägypten, der 7,8-Milliarden-USD-Flughafen Bishoftu in Äthiopien und Marokkos 40-Milliarden-USD-Wassersicherheits-Masterplan verankern mehrjährige Kapitalzusagen und bieten Auftragnehmern und Lieferanten Planungssicherheit. Gleichzeitig stimulieren durch AfCFTA ermöglichte Industriegebiete Lager- und leichte Fertigungsstrukturen und überbrücken Infrastruktur- und gewerbliche Teilsektoren. Da Regierungen Klimaanpassung in den Hauptfokus rücken, umfassen Infrastrukturausgaben zunehmend Deichrenovierungen, Entsalzungsanlagen und Smart-Grid-Einführungen, wodurch der Aufgabenbereich der Auftragnehmer im Afrika-Baumarkt diversifiziert wird.

Nach Bauart: Renovierung gewinnt an Dynamik

Neubauten dominierten im Jahr 2025 mit einem erheblichen Anteil von 71,05 % am Afrika-Baumarkt und spiegeln die Infrastrukturlücke des Kontinents und wachsende Stadtflächen wider. Renovierungen werden jedoch voraussichtlich mit einem CAGR von 9,2 % schneller wachsen, angetrieben durch die Verlängerung der Nutzungsdauer von Anlagen und Mandate zur Energiemodernisierung, insbesondere in Schwellenländern mit mittlerem Einkommen.

Die Sanierung von Gewerbegebäuden aus der Apartheid-Ära in Südafrika und Ghanas Schulsanierungsprogramme verdeutlichen, wie alternde Vermögenswerte Kapital in Richtung Nachrüstungen lenken. Ausgaben für Klimaresilienz beschleunigen außerdem Fassadensanierungen, Abdichtungsmaßnahmen und Verbesserungen der Wärmedämmung. Auftragnehmer mit Diagnosevermessungs- und BIM-Reverse-Engineering-Fähigkeiten sind gut positioniert, um diesen wachsenden Renovierungsanteil am Afrika-Baumarkt zu erfassen.

Nach Baumethode: Technologieadoption beschleunigt sich

Konventionelle Techniken dominieren weiterhin 85,10 % der Verträge, doch modulare und vorgefertigte Systeme werden bis 2031 voraussichtlich mit einem CAGR von 9,6 % wachsen. Modulare Schlafunterkünfte für Bergbaucamps in Südafrika und werksgefertigte Wohnungsrohbauten in Lagos verdeutlichen die Einsparungen bei Vor-Ort-Arbeitskräften und Qualitätsgewinne.

Staatliche Pilotprogramme in Tansania schreiben Building Information Modeling für ausgewählte öffentliche Projekte nunmehr vor, was die politische Unterstützung für digitale Arbeitsabläufe signalisiert. Kostensicherheit, schnellere Zeitpläne und reduzierter Abfall sprechen Entwickler an, die mit Fachkräftemangel zu kämpfen haben, und beschleunigen dadurch die Technologiedurchdringung im gesamten Afrika-Baumarkt.

Nach Investitionsquelle: Beteiligung des Privatsektors steigt stark an

Öffentliche Ausgaben machten 75,90 % der Ausgaben im Jahr 2025 aus, doch private Zuflüsse durch PPPs sollen jährlich um 10,4 % wachsen, da der fiskalische Spielraum enger wird. Chinas Schwenk hin zu eigenkapitalbasierten PPP-Beteiligungen statt staatlicher Darlehen exemplifiziert sich verändernde Dealstrukturen.

Das 350-Millionen-USD-Tema-Motorway-PPP in Ghana zeigt, wie Risikoteilungsrahmen inländische Pensionsfonds und ausländisches institutionelles Kapital mobilisieren. Ausgaben von Klimaanleihen und Blended-Finance-Instrumente erweitern das investierbare Universum weiter, indem sie ESG-Kennzahlen einbetten, die globale Vermögensverwalter auf der Suche nach Rendite im Afrika-Baumarkt anziehen.

Geografische Analyse

Ägypten behielt im Jahr 2025 37,30 % des Afrika-Baumarkts und profitiert von einer reifen Auftragnehmerbase und einem stetigen Megaprojektfluss, einschließlich der Neuen Verwaltungshauptstadt und der Erweiterungen des Suezkanals. Vereinfachte Genehmigungsverfahren, gebundene Logistikzonen und ein umfangreiches Arbeitskräftepotenzial fördern Ausführungssicherheit, die internationale Geldgeber beruhigt. Gleichzeitig öffnen PPP-Reformen die Tür für private Mautstraßen- und Stadtbahnkonzessionen und diversifizieren die Beschaffungskanäle über staatlich finanzierte Modelle hinaus.

Kenia ist der am schnellsten wachsende Markt mit einem CAGR von 8,9 % von 2026 bis 2031, gestützt durch den 470-Milliarden-USD-Mombasa-Nairobi-Expressway, Vorortbahnerweiterungen und Korridore für erneuerbare Energie. Devisenstabilität und Justizreformen stärken die Finanzierbarkeit von Projekten und heben Nairobis Status als Eingangstor für ostafrikanische Engineering-, Beschaffungs- und Bau-Firmen (EPC-Firmen).

Nigeria, Südafrika, Äthiopien und Marokko bilden die zweitstärksten Schwergewichte. Nigerias Infrastrukturantrieb richtet sich nach der Wiederbelebung des Ölsektors und Wohnbaufinanzierungsinitiativen aus und erhält einen bedeutenden Anteil am Afrika-Baumarkt. Südafrika lenkt Kapital in die Netzstabilisierung und die Sanierung von Verkehrsknotenpunkten, während Äthiopiens Flughafen- und Dammprogramme trotz regionaler Sicherheitsbedenken Auslandsinvestitionen verankern. Marokkos 10-Milliarden-USD-Schienen- und 40-Milliarden-USD-Wasserprojekte transformieren seine nördlichen Handelskorridore und signalisieren einen Anstieg des Marktanteils im Prognosehorizont.

Regulatorisches Umfeld

Die Baugesetzgebung in Afrika wird in den Bereichen Beschaffungsführung, Bauunternehmerentwicklung und Baueinhaltung strenger, wobei die Reformen zunehmend darauf abzielen, die Bankfähigkeit großer öffentlicher und ÖPP-Pipelines zu verbessern. Südafrikas Public Procurement Act 28 von 2024 kodifiziert einheitliche Beschaffungsregeln für öffentliche Einrichtungen. Tansanias Aktualisierung des Public Procurement Act 2024 und Botswanas Public Procurement Act stärken standardisierte Vergabe- und Aufsichtsnormen, die EPC- und Konzessionsvergabeprozesse prägen.

Im Jahr 2026 verschob sich der Durchsetzungsschwerpunkt über die Vergabe hinaus auf Umsetzungskontrollen und Kapazitätsaufbau. Kenia setzte seinen National Building Code 2024 durch ein 2026 vom State Department for Public Works herausgegebenes National Buildings Inspection, Audit and Safety Testing Services Framework um, das die Inspektions-, Prüfungs- und Sicherheitsprüfungsanforderungen für neue und risikoreichere Gebäude verschärft. Mauritius setzte den Construction Industry Authority Act 2023 im Januar 2026 in Kraft, und die im April 2026 veröffentlichten cidb B.U.I.L.D Standards Südafrikas verankern eine entwicklungsorientierte Beschaffung, indem sie für Projekte höherer Kategorien mindestens 5% des Vertragswerts für die Entwicklung aufstrebender Bauunternehmer vorschreiben.

Wertschöpfungskettenanalyse

Die afrikanische Wertschöpfungskette im Bausektor umfasst Projektinitiierung und -finanzierung (öffentliche Haushalte, multilaterale Kreditgeber, ÖPP-Sponsoren), Projektvorbereitung und Genehmigungen, Planung und Engineering (AEC-Beratungsunternehmen), Beschaffung und Logistik, Bauausführung (EPC-Unternehmen, lokale Bauunternehmer, Fachsubunternehmer) sowie Betrieb und Instandhaltung von Infrastrukturanlagen. Öffentliche Auftraggeber verankern weiterhin die Volumina, aber ÖPP-Strukturen und klimabezogene Finanzierung fügen private Entscheidungsträger bei Ausschreibungsgestaltung, Risikoverteilung und Zahlungssicherheit hinzu. Infolgedessen gewinnen bankfähige Verträge, standardisierte Beschaffung und eine stärkere Projektvorbereitung entlang der gesamten Wertschöpfungskette an Bedeutung.

Die Versorgung mit Materialien und Ausrüstung bleibt in mehreren Märkten eine Einschränkung, da die Abhängigkeit von importierten Maschinen und bestimmten Bauzulieferungen zu einer Anfälligkeit gegenüber Versandstörungen, gefälschten Teilen und begrenzter Wartungskapazität im Land führt. Bauunternehmer begegnen dem zunehmend durch strengere Lieferantenqualifizierung, konsolidierte Beschaffung und den Ausbau regionaler Service- und Ersatzteilunterstützung für schwere Ausrüstung, um Ausfallzeiten zu reduzieren. Auf der Lebenszyklusseite gewinnen klimaresiliente Materialien und Wartungsmodelle durch von Entwicklungsfinanzierungsinstitutionen unterstützte Programme an Sichtbarkeit, wodurch sich der Wert zu Lösungen verschiebt, die die Lebensdauer von Anlagen verlängern, die Qualitätssicherung stärken und die Wartungszyklen für Straßen-, Energie- und Wasserinfrastruktur verkürzen.

Wettbewerbslandschaft

Der Afrika-Baumarkt weist eine hohe Fragmentierung auf, wobei kein einzelner Auftragnehmer mehr als 5 % des regionalen Umsatzes kontrolliert. Chinesische Staatsunternehmen wie China Communications Construction Group und China Railway Construction Corp gewinnen weiterhin große Tiefbaupakete im Rahmen von Regierungsabkommen, doch die Projektvergabe hängt zunehmend von Lokalisierungsklauseln ab, die Joint Ventures mit inländischen Unternehmen begünstigen. Europäische Großkonzerne wie Vinci, Bouygues und Strabag konzentrieren sich auf hochspezifizierte Schienen-, Wasserkraft- und Flughafenaufträge, bei denen die technischen Schwellenwerte höher sind.

Lokale Marktführer, darunter Julius Berger Nigeria, Aveng und WBHO, expandieren durch kostenwettbewerbsfähige Angebote und fundiertes Regulierungswissen, unterstützt durch Präferenzpolitiken, die inländischen Inhalten zusätzliche Bewertungspunkte verleihen. Da Technologie zu einem Wettbewerbsvorteil wird, erzielen frühe Anwender von BIM-gestützter Kollisionserkennung und drohnenbasierter Baustellenüberwachung Produktivitätsvorteile, die sich in verbesserter Angebotsgenauigkeit niederschlagen. Auf vorgefertigten Wohnungsbau spezialisierte Unternehmen aus Südafrika und Kenia erschließen Nischen im Segment des erschwinglichen Wohnungsbaus und unterstreichen die Fragmentierung selbst innerhalb aufkommender Technologiebereiche des Afrika-Baumarkts.

Externe Marktteilnehmer sehen sich wachsenden Compliance-Hürden in den Bereichen ESG, Datenweitergabe und Arbeitskräftenationalisierung gegenüber, was Kostenstrukturen und Partnerschaftsstrategien beeinflusst. Die Lokalisierung von Lieferketten verstärkt sich und treibt die Nachfrage nach regionalem Zement, Stahlarmierungseisen und Fassadensystemen, was wiederum Beschaffungsrisiken erhöht, die mit Rohstoffpreisschwankungen verbunden sind. Das Wettbewerbsgefüge bleibt dynamisch und bietet Raum für strategische Allianzen in den Bereichen Spezialausrüstung, digitale Zwillinge und Innovation mit nachhaltigen Baustoffen.

Marktführer der Afrika-Bauindustrie

China Communications Construction Group Ltd.

China Railway Construction Corp. Ltd.

Vinci SA

Dangote Group

Bouygues SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen entstehen zunehmend in integrierten Infrastrukturökosystemen, in denen Transport, Energie und Versorgungsleistungen zu einer korridorgeführten Entwicklung zusammengefasst werden, statt als isolierte Anlagen bereitgestellt zu werden. Große benannte Pipelines schaffen kurzfristige Arbeit für Bauunternehmer, Ausrüstungsanbieter und Fachsubunternehmer, darunter Äthiopiens Programm für den Bishoftu International Airport (7,8 Milliarden USD im Berichtskontext, mit einem im Januar 2026 gemeldeten Spatenstich bei einem höheren Programmwert) und Marokkos mehrjährige Investitionen in Wassersicherheit und Schiene, die die Nachfrage nach Bauleistungen, MEP-Gewerken und Systemintegration unterstützen. Die Überprüfung der PIDA-PAP2-Umsetzung durch den 5. Fachausschuss für Verkehr und Energie der Afrikanischen Union im April 2026 bekräftigt zudem eine länderübergreifende Agenda zur Projektvorbereitung, die den transnationalen Logistik- und Energieverbund unterstützt.

Eine zweite Chance liegt in compliancegetriebenen Dienstleistungen und der Modernisierung im Zusammenhang mit aktualisierten Beschaffungs- und Sicherheitsrahmenwerken, wo Umsetzungsdisziplin und Dokumentationsanforderungen die Rolle der BIM-gestützten Planungskoordination, Inspektion und Prüfung sowie Programme zur Bauunternehmerentwicklung erhöhen. Kenia setzte die Durchsetzung der Bauvorschriften durch ein 2026 eingeführtes Inspektions- und Sicherheitsprüfungsrahmenwerk um und schuf damit Ausgabenpfade für zertifizierte Prüfdienste, Auditdienstleistungen und Sanierungsarbeiten an öffentlichen Gebäuden und risikoreicheren Anlagen. Programme für erschwinglichen Wohnraum, einschließlich Nigerias im Juli 2026 gestartetem Programm mit dem Ziel von 154.800 Einheiten, erhöhen das Volumen für modulare Bauweise und Vorfertigung, lokale Materialien und standardisierte Entwürfe, die die Arbeitsintensität auf der Baustelle senken und die Terminsicherheit in schnell wachsenden urbanen Märkten verbessern können.

Aktuelle Branchenentwicklungen

- Juni 2026: China Communications Construction Co. (CCCC) erhielt Berichten zufolge einen EPC-Auftrag im Wert von 2,9 Milliarden USD zur Erweiterung und Modernisierung des Jomo Kenyatta International Airport (JKIA) in Kenia. Die Vergabe unterstreicht die anhaltende Abhängigkeit von großen, staatlich unterstützten Bauunternehmen für prestigeträchtige Verkehrsprojekte und stützt eine breitere Pipeline für Terminals, Vorfeldarbeiten und umliegende Gewerbeinfrastruktur.

- April 2026: VINCI Energies unterzeichnete einen Vertrag über 192 Millionen EUR mit dem guineischen Energieministerium und dem Ministerium für Wirtschaft und Finanzen zur Bereitstellung elektrischer Infrastruktur, einschließlich einer 50-MWp-Solaranlage und rund 350 km Übertragungsleitungen. Das Paket stärkt die Rolle europäischer Konzerne im Energie- und netzbezogenen Bausektor, wo technische Schwellenwerte, Genehmigungsverfahren und Systemintegrationsfähigkeiten den Wettbewerbsvorteil bestimmen.

- Juni 2024: Kenia unterzeichnete einen Vertrag für den Mombasa-Nairobi Expressway, eine der größten Verkehrsinvestitionen der Region im Berichtskontext. Das Projekt stärkte die korridorgetriebene Baunachfrage in Ostafrika und schuf mehrjährige Arbeit für Bauunternehmer, Materiallieferanten und Ausrüstungsflotten für Straßen, Brücken und Kreuzungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst den Gesamtwert der Bautätigkeit, die in einem bestimmten Jahr in Afrika erbracht wird, und umfasst Ausgaben im Zusammenhang mit der Ausführung von Hoch- und Tiefbauarbeiten von der Planung bis zur Fertigstellung in den wichtigsten Endverwendungsbereichen.

Ausschlüsse des Geltungsbereichs: Ausgeschlossen sind die vorgelagerte Herstellung von Baumaterialien und eigenständige Immobilientransaktionen, die keine durchgeführte Bauleistung darstellen.

Übersicht der Segmentierung

- Nach Sektor

- Wohnungsbau

- Wohnungen/Eigentumswohnungen

- Villen/Einfamilienhäuser

- Gewerbebau

- Büro

- Einzelhandel

- Industrie und Logistik

- Sonstige

- Infrastruktur

- Verkehrsinfrastruktur (Straßenverkehr, Schienenverkehr, Luftverkehr, Sonstige)

- Energie und Versorgung

- Sonstige

- Wohnungsbau

- Nach Bauart

- Neubau

- Renovierung

- Nach Baumethode

- Konventioneller Vor-Ort-Bau

- Moderne Baumethoden (Vorgefertigt, Modular usw.)

- Nach Investitionsquelle

- Öffentlich

- Privat

- Nach Geografie

- Nigeria

- Südafrika

- Ägypten

- Kenia

- Äthiopien

- Übriges Afrika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die faktische Basis für das Modell zu schaffen und sich nicht auf eine einzige Datenreihe zu verlassen, die länderübergreifend unvollständig sein kann. Wir haben öffentliche Quellen wie Weltbank-Indikatoren, IWF-Makrotabellen, UNData- und UN-Comtrade-Handelsstatistiken sowie Veröffentlichungen nationaler Statistikbehörden und Zentralbanken genutzt, um die Richtung der Bautätigkeit und die Währungsbedingungen zu verstehen.

Um den Markt mit dem tatsächlich Gebauten zu verknüpfen, haben wir außerdem staatliche Haushaltsdokumente, Beschaffungsportale und Projektankündigungen von Verkehrs-, Energie- und Wohnungsbauministerien sowie Projektpipelines und Offenlegungen multilateraler Entwicklungsbanken überprüft. Geschäftsberichte von Unternehmen, Investorenpräsentationen und vertrauenswürdige Wirtschaftspresse wurden geprüft, um Trends im Auftragsbestand und Kapazitäten plausibel zu prüfen. Für einige Lücken wie Versandmuster und Patentaktivität rund um Baumethoden haben wir ausgewählte kostenpflichtige Abonnements für Import-Export-Daten auf Sendungsebene und Patentdatenbanken genutzt. Diese Quellen sind beispielhaft, und wir haben uns auch auf andere öffentliche Dokumente zur Erhebung, Validierung und Klärung gestützt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was sich in tatsächliche Ausgaben umsetzt, insbesondere über Infrastrukturprogramme, Wohnungsbaupipelines und Energie- und Versorgungsprojekte hinweg. Wir sprachen mit einer Mischung aus Bauunternehmern, Ingenieurdienstleistern, Bauträgern, Kreditgebern und öffentlich orientierten Experten aus APAC-verbundenen Bauunternehmen, die in Afrika aktiv sind, EMEA-basierten Investoren und lokalen Marktteilnehmern. Ihr Input wurde genutzt, um wichtige Annahmen zu bestätigen und Datenlücken im Modell zu schließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 13% | |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 30% | |

| Kleinere Akteure: 17% | Manager: 57% |

Marktgrößenbestimmung & Prognose

Der Markt wird mittels eines Top-Down-Ansatzes aufgebaut, bei dem nationale Bauleistungssignale zu einem konsistenten Afrika-Gesamtwert rekonstruiert und anschließend an Sektoraufteilungen angepasst werden, die dem entsprechen, was tatsächlich in Auftrag gegeben wird. Nachdem dieser anfängliche Gesamtwert gebildet wurde, überprüfen wir ihn mit selektiven Bottom-Up-Näherungen anhand von Stichprobenprojektwerten, der Umsatzexposition von Bauunternehmen gegenüber Afrika und Kanalprüfungen zu typischen Kosten pro Quadratmeter oder pro Kilometer für gängige Anlagentypen.

Zu den wichtigsten im Modell verwendeten Eingaben zählen BIP- und Anlageinvestitionstrends, Höhe der öffentlichen Investitionsausgaben, Zeitpläne für Infrastruktur- und Energieprogramme, Indikatoren für Urbanisierung und Wohnungsbedarf sowie Importe von baubezogener Ausrüstung als Näherungswert für die Umsetzungsintensität. Für Teile Afrikas, in denen offizielle Reihen dünn sind, gehen wir mit Lücken um, indem wir Vergleichswerte aus nächstgelegenen Ländern verwenden und diese anschließend anhand von Interviewrückmeldungen zu Arbeitskräfteverfügbarkeit, Finanzierungsbeschränkungen und dem Tempo der Projektvergaben anpassen.

Für die Prognose wenden wir eine Szenarioanalyse an, damit der Basisfall gegenüber Finanzierungsbedingungen und Umsetzungskapazität stresstestet werden kann, und stimmen den endgültigen Verlauf anschließend mit den Konsenserwartungen der von uns befragten Experten ab. Die Währungsumrechnung wird konsistent gehalten, indem für alle Länder dieselbe Jahresdurchschnittswechselkurslogik verwendet wird, bevor die Gesamtwerte in USD summiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden validiert, indem geprüft wird, ob das modellierte Wachstum mit unabhängigen Signalen wie Haushaltsvollzugstrends, angekündigten Projektpipelines, die die Vergabephase erreichen, und sichtbarer Import- und Ausrüstungsaktivität übereinstimmt. Etwaige starke Ausschläge werden länderweise überprüft, und Annahmen werden vor der Freigabe erneut kontrolliert, wobei eine Nachfassaktion ausgelöst wird, wenn eine größere Abweichung nicht durch makroökonomische oder politische Veränderungen erklärt werden kann.

Die Arbeit wird in mehreren Schritten überprüft, sodass Berechnungsfehler, Einheitendiskrepanzen und Probleme beim Zeitpunkt der Währungsumrechnung frühzeitig erkannt werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei größeren Ereignissen, etwa dem Start eines Großprogramms, einer Finanzierungspause oder einer politischen Änderung, die den Projektfluss verändert. Unmittelbar vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den afrikanischen Baumarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den afrikanischen Baumarkt können weit voneinander abweichen, selbst wenn dieselbe Schlagzeile verwendet wird. Die Abweichung ergibt sich in der Regel daraus, was als Bauwert gezählt wird, wie die Währungsumrechnung gehandhabt wird und ob die Prognose von vergebenen Aufträgen oder von einer breiteren Investitionsabsicht ausgeht.

Die Herstellung von Baumaterialien liegt außerhalb des Geltungsbereichs von Mordor Intelligence, was den Gesamtwert im Vergleich zu Schätzungen, die Zement, Stahl und andere vorgelagerte Zulieferungen in dieselbe Zahl einbeziehen und diese dann mit aggressiven Preissteigerungen verstärken, tendenziell senkt. Unterschiede zeigen sich auch, wenn sich eine Quelle nur auf Subsahara-Afrika konzentriert oder wenn ein konservativer Fall veröffentlicht wird, ohne diese Szenarioannahme klar zu machen, und dieser dann mit einer Basisfallzahl verglichen wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 240,55 Milliarden USD (2025) | |

| Regionale Beratungsgesellschaft A | 219,66 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und scheint für den Zeitraum 2025 bis 2030 einen langsameren Wachstumspfad anzuwenden, was Länder mit aktiven Infrastruktur- und Energievergabezyklen unterbewerten kann. Geltungsbereich und Umrechnungszeitpunkt werden nicht immer klar angegeben, was Jahr-zu-Jahr-Vergleiche erschwert. |

| Globale Beratungsgesellschaft B | 266,75 Milliarden USD (2024) | Umfasst wahrscheinlich angrenzende Wertpools wie breitere Bauzulieferung und eine höher angenommene Preissteigerung, was die Zahl für 2024 nach oben treibt. Begrenzte Transparenz darüber, wie afrikanische Subregionen gewichtet werden und wie Lücken in Länderdaten angepasst werden, kann den Endwert ebenfalls verändern. |

Die Tabelle zeigt, dass die größten Einflussfaktoren der Geltungsbereich und die Basisjahrabstimmung sind, gefolgt davon, wie Inflation und Währung bei der Umrechnung von Länderwerten in USD behandelt werden. Indem wir die Eingaben an beobachtbare Signale der Bautätigkeit koppeln und diese anschließend mit Projekt- und Stakeholder-Feedback überprüfen, kommen wir zu einer ausgewogenen Zahl, die reproduzierbar und erklärbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Afrika-Baumarkts und welcher CAGR wird prognostiziert?

Der Markt wird im Jahr 2026 auf 257,63 Milliarden USD geschätzt und soll bis 2031 mit einem CAGR von 7,1 % wachsen.

Welches Land hält den größten Anteil an der afrikanischen Bautätigkeit?

Ägypten führt mit einem Anteil von 37,30 %, gestützt durch Megaprojekte wie die Neue Verwaltungshauptstadt und die Erweiterungen des Suezkanals.

Welches Segment wird bis 2031 am schnellsten wachsen?

Der Infrastrukturbau wird voraussichtlich mit einem CAGR von 9,05 % wachsen, angetrieben durch Transport-, Energie- und Wasserprojekte.

Wie bedeutend sind private Investitionen im afrikanischen Bauwesen?

Private Finanzierung macht heute 24,10 % der Ausgaben aus und soll mit einem CAGR von 10,4 % steigen, da PPP-Modelle sich weiter verbreiten.

Seite zuletzt aktualisiert am: