Marktgröße und Marktanteil für Ölfelddienstleistungen im Nahen Osten und Nordafrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

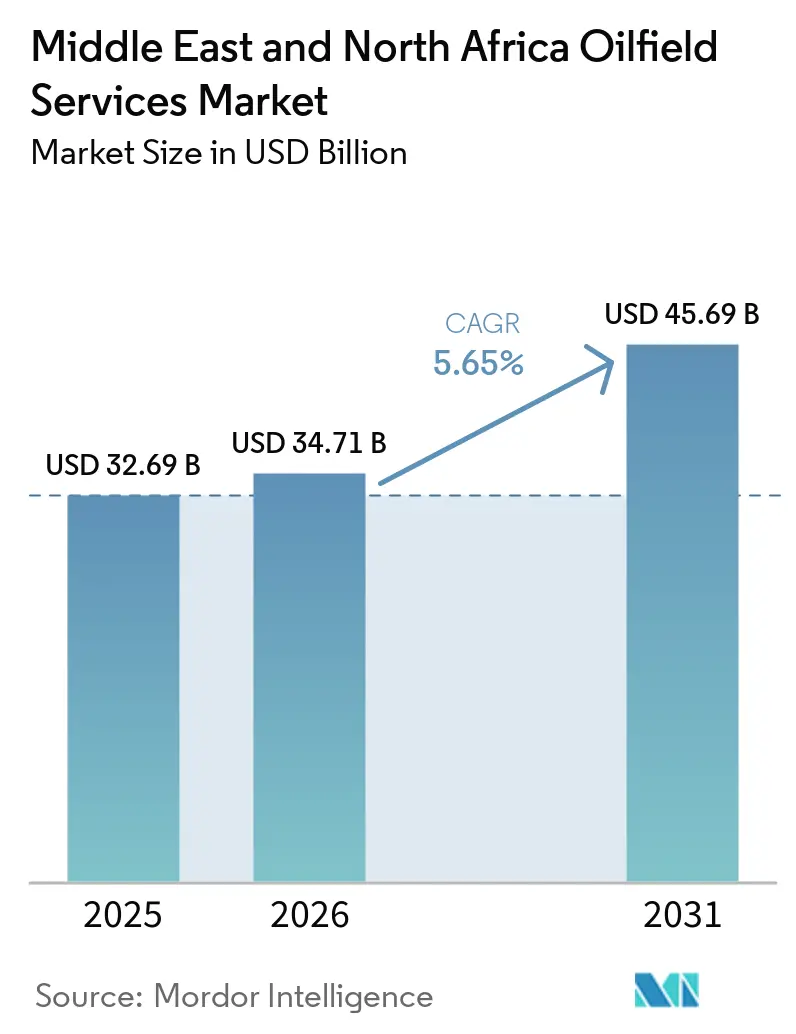

| Marktgröße im Basisjahr (2025) | 32.69 Milliarden US-Dollar |

| Marktgröße (2026) | 34.71 Milliarden US-Dollar |

| Marktgröße (2031) | 45.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.65% CAGR |

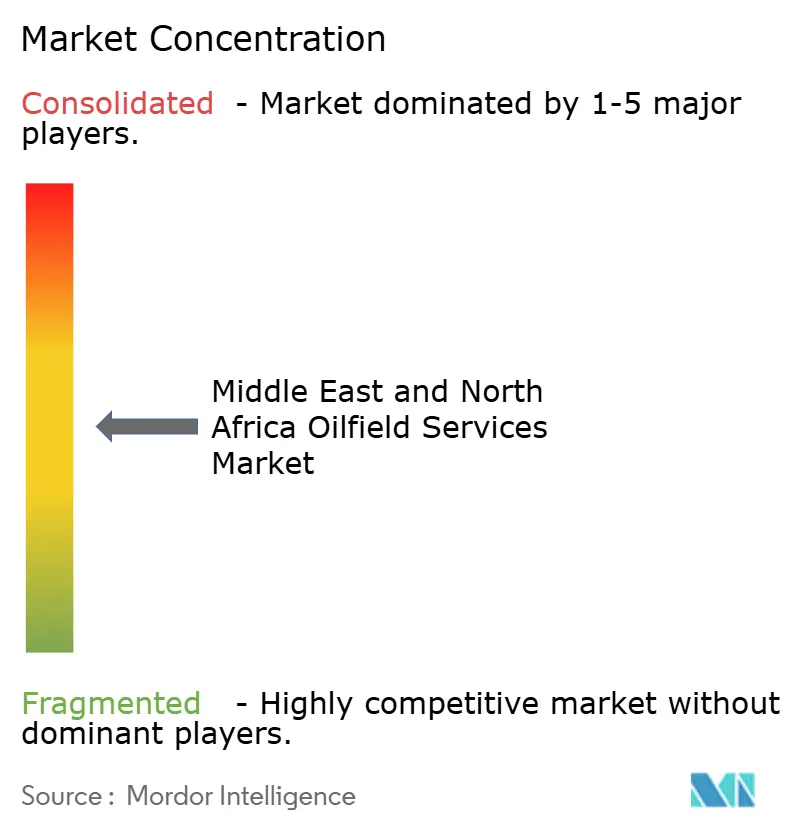

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ölfelddienstleistungen im Nahen Osten und Nordafrika von Mordor Intelligence

Die Marktgröße für Ölfelddienstleistungen im Nahen Osten und Nordafrika wurde im Jahr 2025 auf USD 32,69 Milliarden geschätzt und soll von USD 34,71 Milliarden im Jahr 2026 auf USD 45,69 Milliarden bis 2031 wachsen, bei einer CAGR von 5,65 % während des Prognosezeitraums (2026–2031). Das Wachstum der Region ist in einem strukturellen Wandel hin zur Gasmonetarisierung, umfangreichen unkonventionellen Programmen und Lokalisierungsmandaten verankert, die Ausgaben in inländische Lieferketten lenken. Saudi-Arabiens Jafurah-Tight-Gas-Projekt, Katars Erweiterung des North Field West LNG und Ägyptens aggressive Explorationsagenda bilden gemeinsam das Fundament für einen mehrjährigen Auftragsbestand für Bohr-, Komplettierungs- und Produktionsunterstützungsleistungen. Nationale Ölgesellschaften setzen Lokalisierungsschwellen von über 70 %, was globale Auftragnehmer dazu zwingt, regionale Werke und Schulungszentren zu errichten oder geringere Ausschreibungspunkte zu akzeptieren.[1]Saudi Aramco, "Jafurah-Gasfeld," ARAMCO.COM Die Einführung digitaler Ölfelder beschleunigt sich, wobei ADNOC KI-gestützte Sensoren an 2.000 Bohrlöchern installiert, um die Nichtproduktionszeit um 15 % zu reduzieren.[2]ADNOC, "Programm zur Wertschöpfung im Inland," ADNOC.AE Gleichzeitig dämpfen die OPEC+-Quotendisziplin, Preisschwankungen und eine alternde Belegschaft die kurzfristigen Ausgaben und schaffen einen Markt, der Auftragnehmer belohnt, die Kosteneffizienz mit lokalem Inhalt und fortschrittlicher Technologie verbinden können.

Wichtigste Erkenntnisse des Berichts

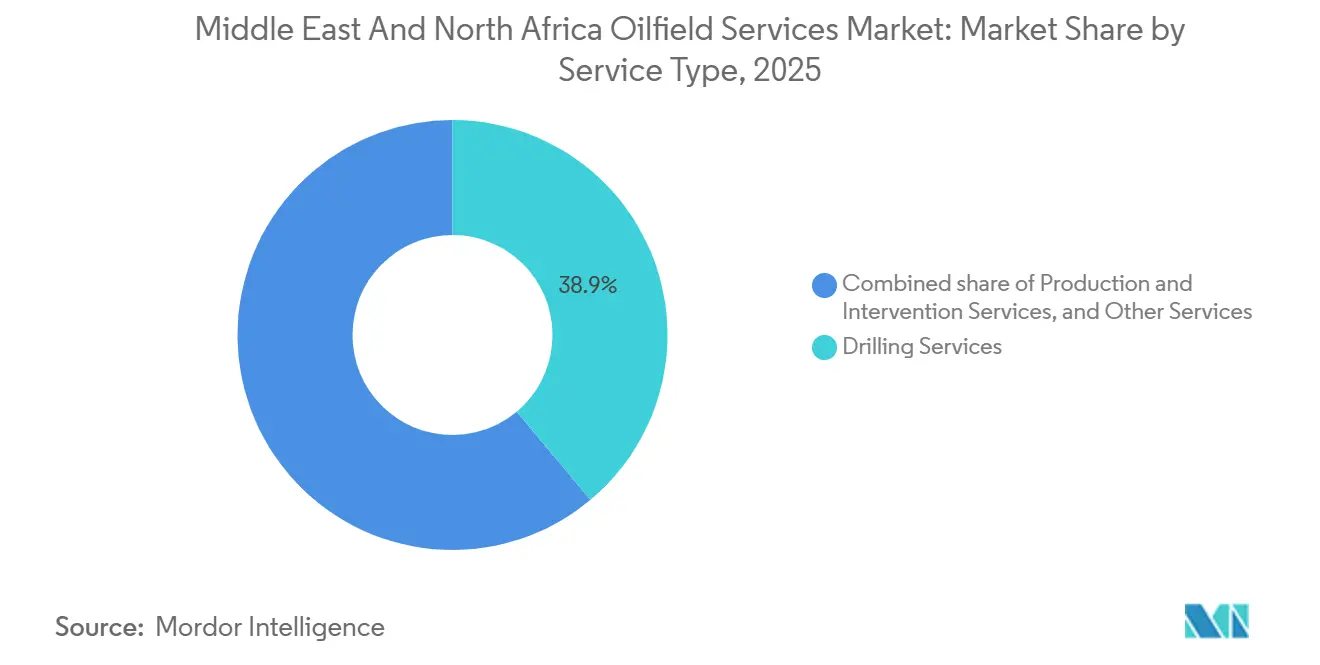

- Nach Dienstleistungsart führten Bohrdienstleistungen mit einem Marktanteil von 38,9 % am Markt für Ölfelddienstleistungen im Nahen Osten und Nordafrika im Jahr 2025, während Produktions- und Interventionsdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 7,7 % wachsen werden.

- Nach Standort entfielen 81,1 % des Umsatzes im Jahr 2025 auf Onshore-Aktivitäten, während Offshore-Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 9,6 % wachsen werden.

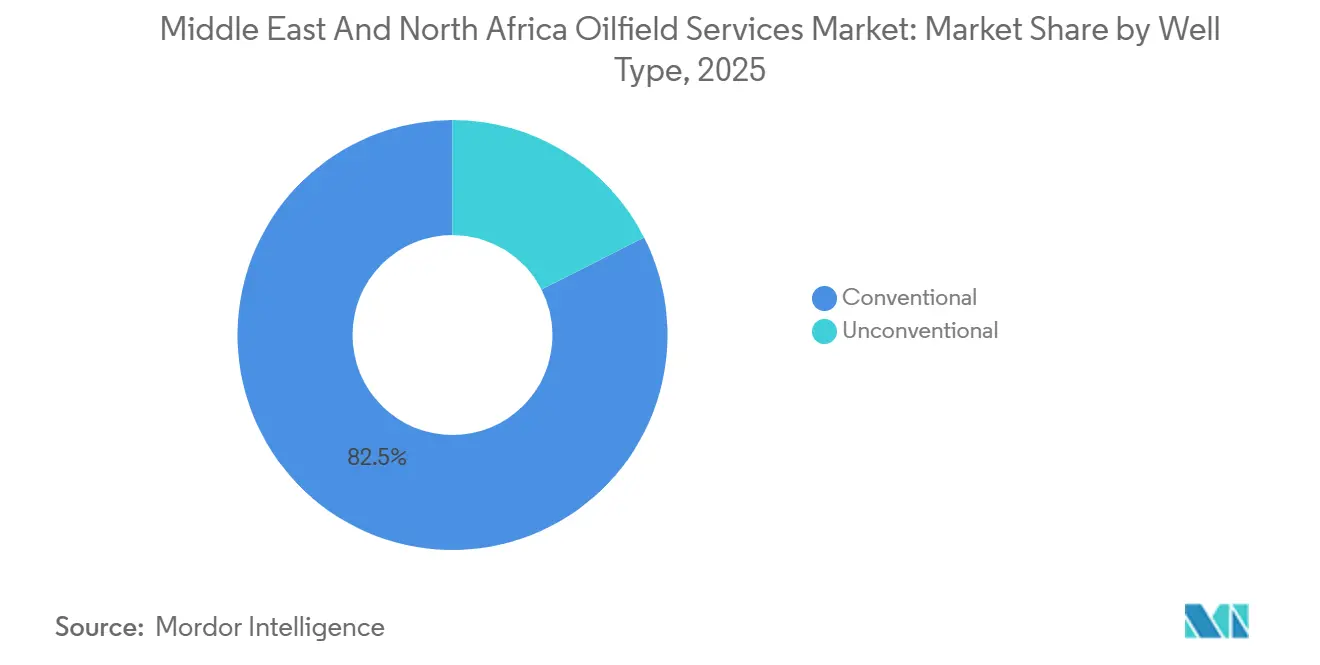

- Nach Bohrlochtyp hielten konventionelle Bohrlöcher 82,5 % des Umsatzes im Jahr 2025, aber unkonventionelle Bohrlöcher werden bis 2031 voraussichtlich mit einer CAGR von 8,3 % wachsen.

- Nach Geografie hielt Saudi-Arabien 30,1 % des Umsatzes im Jahr 2025, während Ägypten bis 2031 voraussichtlich mit 7,9 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Ölfelddienstleistungen im Nahen Osten und Nordafrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Bohraktivität, gestützt durch Explorations- und Produktionsbudgets von USD 143 Milliarden bis 2030 | +1.2% | Saudi-Arabien, VAE, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| Beschleunigte gasorientierte Megaprojekte (Jafurah, North Field) | +1.5% | Saudi-Arabien, Katar, Ausstrahlungseffekte auf Oman und Bahrain | Langfristig (≥4 Jahre) |

| Lokalisierungsmandate nationaler Ölgesellschaften zur Förderung von Dienstleistungsausschreibungen | +0.8% | Saudi-Arabien, VAE, Katar, Kuwait, Algerien | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Ölfelder (KI-Bohrinseln, Echtzeit-Reservoire) | +1.0% | VAE, Saudi-Arabien, Kuwait, Ausweitung auf Ägypten und Algerien | Kurzfristig (≤2 Jahre) |

| Ultratief-Hochdruck-/Hochtemperatur-Entdeckungen mit Bedarf an hochwertigen Dienstleistungen | +0.7% | Offshore VAE, Ostprovinz Saudi-Arabiens, Kuwait | Mittelfristig (2–4 Jahre) |

| Frühe Kohlenstoffabscheidungs- und Wasserstoffpilotprojekte, die Nischendienstleistungsnachfrage erzeugen | +0.4% | Saudi-Arabien (Jubail, Shaybah), VAE (Hail & Ghasha) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Bohraktivität, gestützt durch Explorations- und Produktionsbudgets von USD 143 Milliarden bis 2030

Regionale Explorations- und Produktionsbudgets von USD 143 Milliarden für 2025–2030 bilden die Grundlage für eine Anzahl von Landbohrinseln, die die Internationale Energieagentur im Vergleich zum vorangegangenen Fünfjahreszeitraum um 31 % steigen erwartet.[3]Internationale Energieagentur, "Energieausblick Naher Osten 2025," IEA.ORG Saudi Aramco allein verpflichtete sich 2025 zu USD 7 Milliarden, um 680 Bohrinseln aktiv zu halten, was die Abhängigkeit des Marktes für Ölfelddienstleistungen im Nahen Osten und Nordafrika von einer anhaltenden Bohrungsintensität unterstreicht.[4]Saudi Aramco, "Jafurah-Gasfeld," ARAMCO.COM Algerien reservierte USD 60 Milliarden für 1.450 Bohrlöcher, die auf Tight-Gas-Vorkommen abzielen, und erweitert die Dienstleistungsnachfrage auf Nordafrika. Kuwait leitet USD 3,9 Milliarden in die Offshore-Exploration Phase 2, um 4,5 Milliarden BOE zu erschließen und bis 2035 150.000 bpd hinzuzufügen. Hochdruck-/Hochtemperaturzonen, in denen ein einzelnes Bohrloch über USD 20 Millionen kosten kann, verstärken den Bedarf an Premium-Bohrsträngen, Schlammprotokollierung und Systemen für druckgesteuertes Bohren. Diese Mittelzuweisungen festigen einen mehrjährigen Auftragsbestand im Markt für Ölfelddienstleistungen im Nahen Osten und Nordafrika und schaffen Anreize für Auftragnehmer, Flotten und lokale Werkstätten zu erweitern.

Beschleunigte gasorientierte Megaprojekte (Jafurah, North Field)

Saudi Aramcos USD 100 Milliarden umfassendes Jafurah-Programm zielt bis 2030 auf 2 Mrd. Kubikfuß pro Tag Verkaufsgas ab und erfordert kontinuierliches Horizontalbohren und intensive mehrstufige Frakturierung. Schlumberger sicherte sich einen mehrere Milliarden Dollar schweren Fünfjahres-Stimulationsvertrag, der die Intensität von Komplettierungsdienstleistungen im Markt für Ölfelddienstleistungen im Nahen Osten und Nordafrika neu definiert. Katars North Field East- und West-Phasen werden die LNG-Kapazität bis 2030 auf 142 Millionen Tonnen pro Jahr steigern und eine langfristige Nachfrage nach Subsea-Bäumen, Pipelines und Unterkunftsschiffen erzeugen. Aufträge an TechnipFMC, Saipem und chinesische Werften sichern Fertigungskapazitäten, konzentrieren jedoch das Terminrisiko: Verzögerungen bei Gasverarbeitungsanlagen können Bohrinseln stilllegen und Kostenüberschreitungen in der gesamten Dienstleistungskette verbreiten. Diese Megaprojekte verankern den Ausblick auf die Marktgröße für Ölfelddienstleistungen im Nahen Osten und Nordafrika, erhöhen jedoch auch die Abhängigkeit von Inbetriebnahmemeilensteinen.

Lokalisierungsmandate nationaler Ölgesellschaften zur Förderung von Dienstleistungsausschreibungen

Saudi Aramcos iktva-Programm erreichte 2025 eine Lokalisierungsrate von 70 %, leitete USD 280 Milliarden in die heimische Wirtschaft und setzte ein Ziel von 75 % für 2030. ADNOCs Rahmen zur Wertschöpfung im Inland bewertet Angebote nach emiratischem Inhalt, Ausbildung und Technologietransfer und schränkt damit die Vergabe von Verträgen effektiv ein. Algerien und Ägypten spiegeln diese Regeln wider und zwingen internationale Unternehmen im Markt für Ölfelddienstleistungen im Nahen Osten und Nordafrika, Fertigungsanlagen und Joint Ventures zu gründen oder eine Margenreduzierung von 200 bis 300 Basispunkten hinzunehmen. Frühe Akteure sichern sich bevorzugten Zugang zu Ausschreibungen und niedrigere Logistikkosten, während Nachzügler verlängerte Genehmigungszyklen durchlaufen. Die Mandatsdynamik verankert Lokalisierungsausgaben als strukturellen Wachstumsvektor im Markt für Ölfelddienstleistungen im Nahen Osten und Nordafrika.

Einführung digitaler Ölfelder (KI-Bohrinseln, Echtzeit-Reservoire)

ADNOC vergab einen Vertrag über USD 920 Millionen, um 2.000 Bohrlöcher mit KI-Sensoren, digitalen Zwillingen und Plattformen für vorausschauende Wartung auszustatten, mit dem Ziel, die Nichtproduktionszeit um 15 % zu senken. Kuwait Oil Company integrierte Big-Data-Analysen und automatisierte Bohrsteuerungen und verkürzte die Bohrlochlieferzyklen um etwa 10 %. Halliburtons DeepQuest HT-Suite, ausgelegt für 375 °F und 21.000 psi, speist Echtzeitdaten in Cloud-Modelle ein, die die Bohrparameter alle 30 Sekunden aktualisieren. Betreiber im Golf-Kooperationsrat treiben die Einführung dank ihrer Kapitaltiefe voran, während Algerien und Ägypten ähnliche Plattformen pilotieren, um Effizienzgewinne zu replizieren. Eine drohende Talentlücke – 48 % der Belegschaft sind 45 Jahre oder älter – verlangsamt die Skalierung und erhöht die Nachfrage nach Schulungsdienstleistungen. Insgesamt stärkt die Digitalisierung den Markt für Ölfelddienstleistungen im Nahen Osten und Nordafrika, indem sie Datenanalysen mit bestehenden Bohrinselnflotten verbindet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ölpreisvolatilität und OPEC+-Produktionsquoten | −0.9% | Saudi-Arabien, VAE, Kuwait, Irak, Algerien, Libyen | Kurzfristig (≤2 Jahre) |

| Geopolitische Brennpunkte und Sanktionsrisiken | −0.6% | Libyen, Algerien, Irak, Ausstrahlungseffekte auf Ägypten und Libanon | Mittelfristig (2–4 Jahre) |

| Lokale Inhaltsregeln, die die Margen ausländischer Unternehmen belasten | −0.4% | Saudi-Arabien, VAE, Katar, Kuwait, Algerien | Mittelfristig (2–4 Jahre) |

| Kritischer Fachkräftemangel für digitale Bohrinseln der nächsten Generation | −0.5% | Regionsweit, akut in VAE, Saudi-Arabien, Kuwait | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ölpreisvolatilität und OPEC+-Produktionsquoten

Die OPEC+ trug 3,24 Millionen bpd an Kürzungen in das Jahr 2026 und erhöhte die Produktion im April nur um 206.000 bpd. Brent handelte im ersten Quartal 2026 zwischen USD 70 und USD 85 pro Barrel, ein Band, das Erhaltungskapital unterstützt, aber Tiefsee- oder Tight-Oil-Exploration in Hochkostengebieten entmutigt. Die Quotendisziplin drängt die Mitgliedstaaten dazu, Wert über Volumen zu stellen, endgültige Investitionsentscheidungen für marginale Felder zu verschieben und die kurzfristige Bohrinselnnachfrage zu dämpfen. Dienstleistungsunternehmen mit Festpreisflottenverträgen tragen Auslastungsschwankungen, während solche mit leistungsgebundener Preisgestaltung einen teilweisen Abwärtsschutz sichern. Das Hemmnis reduziert die regionale Wachstumstrajektorie des Marktes für Ölfelddienstleistungen im Nahen Osten und Nordafrika um bis zu 0,9 Prozentpunkte.

Geopolitische Brennpunkte und Sanktionsrisiken

Libyens Lizenzierungsrunde 2025 sah nur 5 von 22 Blöcken vergeben, inmitten von Governance-Fragmentierung, was das Ausführungsrisiko in politisch volatilen Zonen unterstreicht. TotalEnergies und ConocoPhillips verpflichteten sich zu USD 20 Milliarden, um die libysche Produktion bis 2030 auf 2 Millionen bpd zu steigern, aber der Plan hängt von langfristiger Stabilität ab. Algeriens Rahmen, der Sonatrach-Mehrheitsbeteiligungen vorschreibt, schreckt einige westliche Betreiber ab und verengt den Pool der Dienstleistungsbieter. US-amerikanische und EU-Sanktionen gegen bestimmte syrische und iranische Einrichtungen erfordern eine sorgfältige Compliance-Prüfung und verlängern Ausschreibungszyklen. Diese Unsicherheiten reduzieren die prognostizierte CAGR um etwa 0,6 Prozentpunkte und spalten den Markt für Ölfelddienstleistungen im Nahen Osten und Nordafrika zwischen etablierten Akteuren mit tiefen lokalen Verbindungen und Neueinsteigern, die mit erhöhten Markteintrittsbarrieren konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Komplettierungsausgaben beschleunigen sich, während Bohrleistungen die Größe halten

Bohrdienstleistungen hielten 2025 einen Marktanteil von 38,9 % am Markt für Ölfelddienstleistungen im Nahen Osten und Nordafrika, angetrieben durch Saudi Aramcos Erweiterung der Landbohrinselflotte und Katars Offshore-Bewertungskampagnen. Dennoch werden Produktions- und Interventionsdienstleistungen voraussichtlich jährlich um 7,7 % wachsen, was Nachrüstungen von Förderliften, Coiled-Tubing-Einsätze und Echtzeit-Überwachung über alternde Anlagen hinweg widerspiegelt. Die Marktgröße für Stimulationsverträge im Markt für Ölfelddienstleistungen im Nahen Osten und Nordafrika steigt, da Jafurah allein bis 2030 1.000 Horizontalbohrlöcher benötigen wird, von denen jedes mehrstufige Frakturierung und Stützmittellogistik erfordert. Westliche Großkonzerne sichern sich technologisch anspruchsvolle Komplettierungsaufträge, während regionale Auftragnehmer bei Standard-Zementierarbeiten und Bohrlochkopffertigung konkurrieren. Sonstige Dienstleistungen – Seismik, Meereslogistik, Luftfahrt und aufkommende Stilllegung – runden den Umsatz ab, gestützt durch Ägyptens 101 Explorationsbohrlöcher im Jahr 2026 und Algeriens Ausschreibungsrunde mit 24 Blöcken.

Parallele Wettbewerbsdynamiken prägen die Preisgestaltung: Leistungsbasierte Komplettierungsverträge in unkonventionellen Lagerstätten erzielen Aufschläge, während Bohrtagessätze durch die OPEC+-Quotenunsicherheit in einer Bandbreite verbleiben. Hochdruck-/Hochtemperaturprojekte vor der Küste der VAE und Kuwaits Mutriba-Feld erfordern spezialisierte Bohrflüssigkeiten und Bohrlochausrüstungen, was Lieferanten ermöglicht, höhere Margen zu erzielen. Im Gegensatz dazu bleiben mitteltiefe Landbohrlöcher in Nordafrika kostenfokussiert und begünstigen Auftragnehmer mit lokalisierten Lieferketten. Im Zeitraum 2026–2031 verzeichnet der Markt für Ölfelddienstleistungen im Nahen Osten und Nordafrika das schnellste prozentuale Wachstum bei Produktions- und Interventionsdienstleistungen, während Bohrleistungen den größten absoluten Umsatzpool behalten, was die schiere Bohrinselsintensität der Region widerspiegelt.

Nach Standort: Offshore-Dynamik übertrifft Onshore-Dominanz

Onshore-Aktivitäten trugen 2025 81,1 % des Umsatzes bei, verankert durch Ghawar, Burgan und Hassi Messaoud, doch Offshore-Dienstleistungen werden voraussichtlich mit 9,6 % wachsen – die höchste standortbezogene Rate im Markt für Ölfelddienstleistungen im Nahen Osten und Nordafrika. ADNOC Drillings USD 1,15 Milliarden schwerer 15-Jahres-Hubinsel-Vertrag und Saudi Aramcos Marjan- und Berri-Kampagnen veranschaulichen eine Verlagerung hin zu langfristigen Bohrinselverträgen, die Kapazitäten bei knappem globalem Angebot sichern. Ägyptens ultratiefe Mittelmeervorkommen und Omans Yumna-Feld-Hubinselauftrag erweitern die Offshore-Geografie und schaffen neue Nachfrage nach Subsea-Bäumen, Steigrohrinspektion und ferngesteuerten Fahrzeugen.

Dennoch skalieren Onshore-Unkonventionell-Projekte – Jafurah, Al Dhafra und Kuwaits Jura-Sequenz – weiter und halten den größten Anteil an der Marktgröße für Ölfelddienstleistungen im Nahen Osten und Nordafrika. Landbohrinsel-Auftragnehmer profitieren von Multi-Pad-Kampagnen, die Umzugskosten senken und Bohrlochdesigns standardisieren. Die Dienstleistungsdifferenzierung verlagert sich hin zu Bohrautomatisierung und fortschrittlichen Schlammsystemen für Hochdruck-/Hochtemperaturzonen. Letztendlich liefert Offshore überlegene Wachstumsprozentsätze, aber Onshore behält die Volumenführerschaft angesichts der regionalen Geologie und Infrastrukturreife.

Nach Bohrlochtyp: Unkonventionelle Bohrlöcher sichern sich Wachstumsprämie

Unkonventionelle Bohrlöcher werden bis 2031 voraussichtlich mit 8,3 % wachsen und das konventionelle Wachstum im Markt für Ölfelddienstleistungen im Nahen Osten und Nordafrika übertreffen. Jafurahserstes Gas im Dezember 2025 erschloss 229 Billionen Kubikfuß Reserven und katalysierte eine fünfjährige hydraulische Frakturierungsoffensive unter der Führung von Schlumberger. Block 3 der VAE hält schätzungsweise 220 Milliarden Barrel Öl am Ort, wobei EOG Resources nordamerikanische Frakturierungskonzepte pilotiert. Kuwaits Mutriba-Hochdruck-/Hochtemperatur-Auftrag und Algeriens Illizi-South-Tight-Gas-Pilotprojekt erweitern die unkonventionelle Nachfrage über den Golf-Kernbereich hinaus.

Konventionelle Bohrlöcher behalten 82,5 % des Umsatzes, aber die Reservoirreife treibt eine Verlagerung hin zu verbesserter Ölgewinnung und Auffüllbohrungen statt Greenfield-Expansion. OPEC+-Obergrenzen zwingen Betreiber, Barrel pro Bohrloch zu optimieren statt Volumen hinzuzufügen, was das Interesse an Bohrlochsensoren, Förderlift und Wasserabsperrchemikalien steigert. Die Marktgröße für Ölfelddienstleistungen im Nahen Osten und Nordafrika ist an konventionelle Bohrlöcher gebunden und wächst daher langsamer, während unkonventionelle Projekte inkrementelle Dienstleistungsintensität und spezialisierte Technologie absorbieren und das Wertgefälle vergrößern.

Geografische Analyse

Saudi-Arabiens Anteil von 30,1 % am Umsatz 2025 wurzelt in Aramcos Größe: Jafurah allein wird bis 2030 über 50 Landbohrinseln einsetzen, und die Tanajib-Anlage erreichte 2026 eine Kapazität von 2,6 Mrd. Kubikfuß pro Tag. Offshore-Hubinseln bei Marjan und Berri halten die Plateauproduktion aufrecht, während der Jubail-Kohlenstoffabscheidungs-Hub bis 2027 9 Millionen Tonnen pro Jahr anstrebt und Nischen für CO₂-Komprimierung und -Injektion eröffnet. Ägypten, das voraussichtlich mit 7,9 % wachsen wird, ist explorationsgetrieben: 101 für 2026 geplante Bohrlöcher, USD 13 Milliarden an Eni-BP-Verpflichtungen und Funde in der Westlichen Wüste wie SKAL-1X beschleunigen die Seismik- und Bohrnachfrage. Das West-Meina-Projekt zielt bis Ende 2026 auf 160 Millionen Kubikfuß pro Tag ab und unterstreicht das Produktionspotenzial.

Die Vereinigten Arabischen Emirate balancieren LNG-Megaprojekte mit unkonventionellen Pilotprojekten. ADNOCs Ruwais-LNG-Anlage erreichte 9,6 Millionen Tonnen pro Jahr, und die USD 920 Millionen schwere Initiative für digitale Bohrlöcher verankert KI in ihrem gesamten Portfolio. Katars North Field West steigert die Kapazität um 16 Millionen Tonnen pro Jahr und löst eine Kaskade von Subsea- und Fertigungsaufträgen aus. Kuwait leitet USD 3,9 Milliarden bis 2030 in die Exploration und bewältigt gleichzeitig die Hochdruck-/Hochtemperatur-Mutriba-Entwicklung. Algeriens 24-Block-Runde und USD 60 Milliarden Ausgaben demonstrieren Absicht, stehen aber vor Wasserknappheit und logistischen Gegenwind. Libyen bietet hohes Aufwärtspotenzial, wenn politische Stabilität eintritt. Marokko bleibt ein Frontier-Markt, wo Erfolg in Guercif LNG-Importe reduzieren könnte.

Insgesamt dominieren die Staaten des Golf-Kooperationsrats die absoluten Ausgaben, aber die Wachstumsraten Nordafrikas übertreffen den Golf, da neue Konzessionsgebiete erschlossen werden und internationale Großkonzerne ihre Präsenz diversifizieren. Dieses geografische Mosaik diversifiziert die Einnahmequellen im Markt für Ölfelddienstleistungen im Nahen Osten und Nordafrika und mindert das Einzelländerrisiko für diversifizierte Auftragnehmer.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Schlumberger, Halliburton und Baker Hughes sind führende Akteure, die integrierte Portfolios von Bohrleistungen bis hin zu digitalen Lösungen nutzen und ihnen Skalenvorteile im Markt für Ölfelddienstleistungen im Nahen Osten und Nordafrika verschaffen. Schlumbergers milliardenschwerer Jafurah-Stimulationsvertrag und Halliburtons DeepQuest HT-Einführung zeigen technologische Tiefe. ADNOC Drillings USD 1,15 Milliarden schwerer Hubinselauftrag signalisiert die Präferenz nationaler Ölgesellschaften für 10- bis 15-jährige Vereinbarungen, die Bohrinseln sichern und das Auslastungsrisiko verlagern. Regionale Herausforderer – National Energy Services Reunited, Arabian Drilling und Shelf Drilling – nutzen lokalen Inhalt, arabischsprachigen Ingenieurssupport und schnellere Mobilisierung und erodieren die Tagessatzprämien westlicher Großkonzerne.

Staatlich unterstützte chinesische Akteure, darunter COSL und Seatrium-Design-Bohrinseln, gewinnen durch gebundene Finanzierung und kostenwettbewerbsfähige Angebote in Katar und Algerien Marktanteile. Weißräume bestehen in der Kohlenstoffabscheidungsinfrastruktur, Stilllegung und Datenanalyseplattformen. Saudi Aramcos Jubail-Hub benötigt spezialisierte CO₂-Dienstleistungen, während alternde Golfplattformen Plug-and-Abandonment-Expertise erfordern – Bereiche, in denen europäische und südostasiatische Auftragnehmer mit Nordsee-Erfahrung etablierte Akteure übertreffen können. Digitale Plattformen, die Echtzeit-Bohrlochtiefendaten in Reservoirmodelle einbinden, sind noch wenig umkämpft und bieten Margenspielraum für softwareintensive Neueinsteiger.

Marktführer der Ölfelddienstleistungsbranche im Nahen Osten und Nordafrika

Schlumberger Limited

Weatherford International PLC

Baker Hughes Company

Halliburton Company

Transocean Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Schlumberger gewann einen USD 1,5 Milliarden schweren Fünfjahresvertrag für Mutriba-Hochdruck-/Hochtemperatur-Arbeiten von Kuwait Oil Company.

- Februar 2026: Saudi Aramco nahm die kommerzielle Produktion in Jafurah auf und erschloss 229 Billionen Kubikfuß Tight-Gas-Reserven.

- Januar 2026: Masirah Oil beauftragte die Hubinsel Energy Emerger für Omans Yumna-Feld und erweiterte die Offshore-Aktivitäten über den Golf-Kernbereich hinaus.

- Mai 2025: ADNOC Drilling sicherte sich einen USD 1,15 Milliarden schweren 15-Jahres-Hubinselvertrag mit Leistungsanreizen.

Umfang des Berichts über den Markt für Ölfelddienstleistungen im Nahen Osten und Nordafrika

Ölfelddienstleistungen sind definiert als Dienstleistungen, die mit den Prozessen der Öl- und Gasexploration und -produktion verbunden sind, d. h. dem vorgelagerten Sektor der Energieindustrie.

Der Markt für Ölfelddienstleistungen im Nahen Osten und Nordafrika ist nach Dienstleistungsart, Einsatzort, Bohrlochtyp und Geografie segmentiert. Nach Dienstleistungsart ist der Markt in Bohr-, Komplettierungs-, Produktions-, Interventions- und sonstige Dienstleistungen segmentiert. Nach Einsatzort ist der Markt in Onshore und Offshore segmentiert. Nach Bohrlochtyp ist der Markt in konventionelle und unkonventionelle Bohrlöcher segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Ölfelddienstleistungen in den wichtigsten Ländern des Nahen Ostens und Nordafrikas ab, darunter Saudi-Arabien, die Vereinigten Arabischen Emirate, Iran, Irak, Ägypten, Algerien und andere Länder der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Bohrdienstleistungen |

| Komplettierungsdienstleistungen (Zementierung, hydraulische Frakturierung) |

| Produktions- und Interventionsdienstleistungen |

| Sonstige Dienstleistungen (Offshore-Versorgungsschiffe, Seismik, Stilllegung, Luftfahrt) |

| Onshore |

| Offshore |

| Konventionell |

| Unkonventionell |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Algerien |

| Ägypten |

| Libyen |

| Marokko |

| Übriger Naher Osten und Nordafrika |

| Nach Dienstleistungsart | Bohrdienstleistungen |

| Komplettierungsdienstleistungen (Zementierung, hydraulische Frakturierung) | |

| Produktions- und Interventionsdienstleistungen | |

| Sonstige Dienstleistungen (Offshore-Versorgungsschiffe, Seismik, Stilllegung, Luftfahrt) | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Bohrlochtyp | Konventionell |

| Unkonventionell | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Algerien | |

| Ägypten | |

| Libyen | |

| Marokko | |

| Übriger Naher Osten und Nordafrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Ölfelddienstleistungen im Nahen Osten und Nordafrika bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 USD 45,69 Milliarden erreichen und ab 2026 mit einer CAGR von 5,65 % wachsen.

Welches Dienstleistungssegment wächst in der Region am schnellsten?

Produktions- und Interventionsdienstleistungen werden bis 2031 voraussichtlich jährlich um 7,7 % wachsen, getrieben durch Nachrüstungen von Förderliften und Coiled-Tubing-Programme.

Was treibt das Wachstum der Offshore-Ausgaben an?

Langfristige Hubinselverträge in Saudi-Arabien und bei ADNOC sowie ultratiefes Bohren vor der Küste Ägyptens treiben Offshore-Dienstleistungen auf eine CAGR von 9,6 % zu.

Wie bedeutend sind unkonventionelle Ressourcen?

Unkonventionelle Bohrlöcher, die derzeit 17,5 % des Umsatzes ausmachen, werden bis 2031 voraussichtlich mit 8,3 % wachsen, angeführt von Saudi-Arabiens Jafurah und den Al-Dhafra-Pilotprojekten der VAE.

Welche Risiken könnten das Marktwachstum verlangsamen?

OPEC+-Produktionsquoten, Ölpreisschwankungen und geopolitische Instabilität in Libyen und Algerien reduzieren die prognostizierte CAGR gemeinsam um bis zu 0,9 Prozentpunkte.

Wie gestalten Lokalisierungsregeln den Wettbewerb um?

Obligatorische Programme zur Wertschöpfung im Inland in Saudi-Arabien und den VAE erfordern einen lokalen Anteil von ≥70 %, was ausländische Auftragnehmer dazu veranlasst, regionale Werke zu errichten oder eine Margenreduzierung von 200–300 Basispunkten zu riskieren.

Seite zuletzt aktualisiert am: