Größe und Marktanteil des afrikanischen Marktes für Ölfeld-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 8.04 Milliarden US-Dollar |

| Marktgröße (2026) | 8.38 Milliarden US-Dollar |

| Marktgröße (2031) | 11.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Marktes für Ölfeld-Dienstleistungen von Mordor Intelligence

Die Marktgröße des afrikanischen Marktes für Ölfeld-Dienstleistungen wird voraussichtlich von USD 8,04 Milliarden im Jahr 2025 und USD 8,38 Milliarden im Jahr 2026 auf USD 11,44 Milliarden bis 2031 anwachsen, was einem CAGR von 6,42 % zwischen 2026 und 2031 entspricht.

Die Verlagerung von Kapital hin zu Tiefseevorhaben in Westafrika und Gasvermarktungsprojekten in Ostafrika hält das zweistellige Wachstum der Offshore-Ausgaben aufrecht, während reife Onshore-Produzenten auf Programme zur verbesserten Ölgewinnung setzen, um den Rückgang zu bremsen. Einheimische Auftragnehmer expandieren rasch unter strengeren Vorschriften zur lokalen Wertschöpfung, doch multinationale Konzerne dominieren weiterhin hochkomplexe Dienstleistungen wie Richtbohren und Subsea-Installation. Digitale Zwillingsplattformen und Fernbetriebszentren reduzieren unproduktive Zeiten, verbessern die Auslastung von Bohrinseln und verringern den Kostenunterschied zwischen konventionellen und unkonventionellen Bohrlöchern. Sicherheitsrisiken im Nigerdelta und in Cabo Delgado erhöhen weiterhin die Förderkosten, doch verbesserte Ölpreise über USD 80 pro Barrel erschließen langfristig aufgeschobene Bohrbudgets und stützen einen Aufschwung für den afrikanischen Markt für Ölfeld-Dienstleistungen bis mindestens 2028.

Wichtigste Erkenntnisse des Berichts

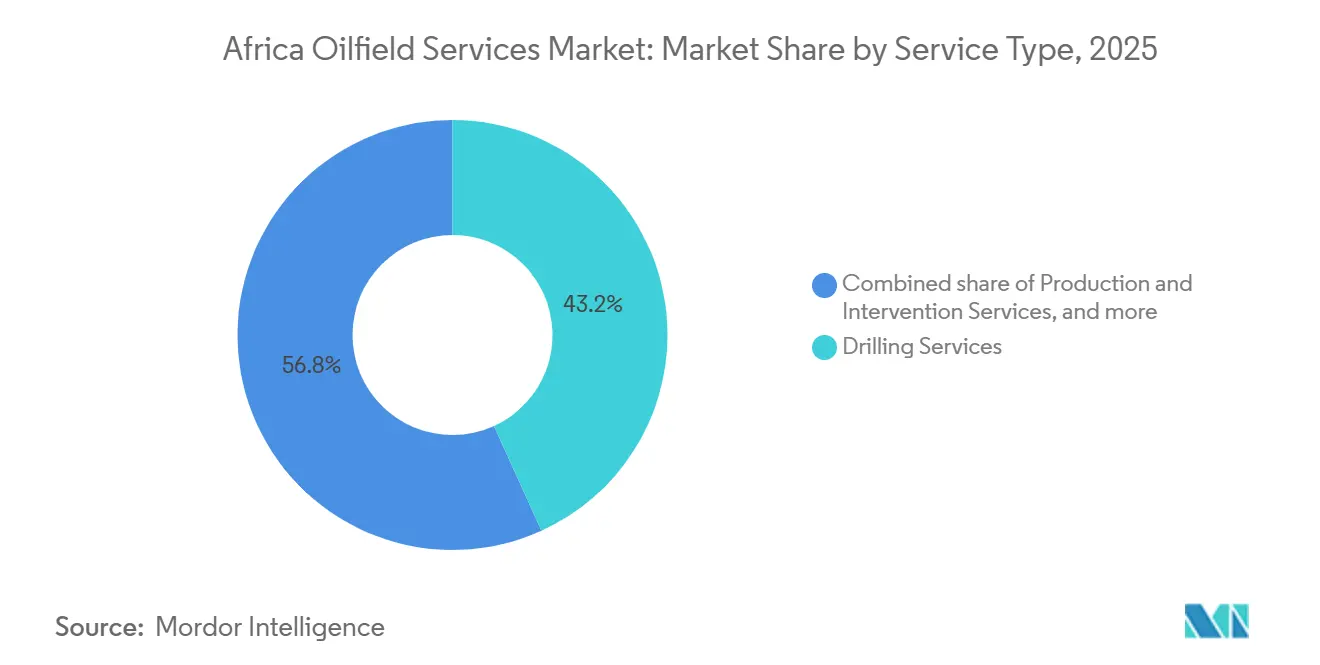

- Nach Dienstleistungsart entfiel auf das Bohren im Jahr 2025 ein Marktanteil von 43,2 % am afrikanischen Markt für Ölfeld-Dienstleistungen, und es wird prognostiziert, dass dieser Bereich bis 2031 mit einem CAGR von 6,8 % wächst.

- Nach Standort hielten Onshore-Aktivitäten im Jahr 2025 einen Anteil von 76,9 % an der Marktgröße des afrikanischen Marktes für Ölfeld-Dienstleistungen, während Offshore-Arbeiten voraussichtlich bis 2031 mit einem CAGR von 8,4 % wachsen werden.

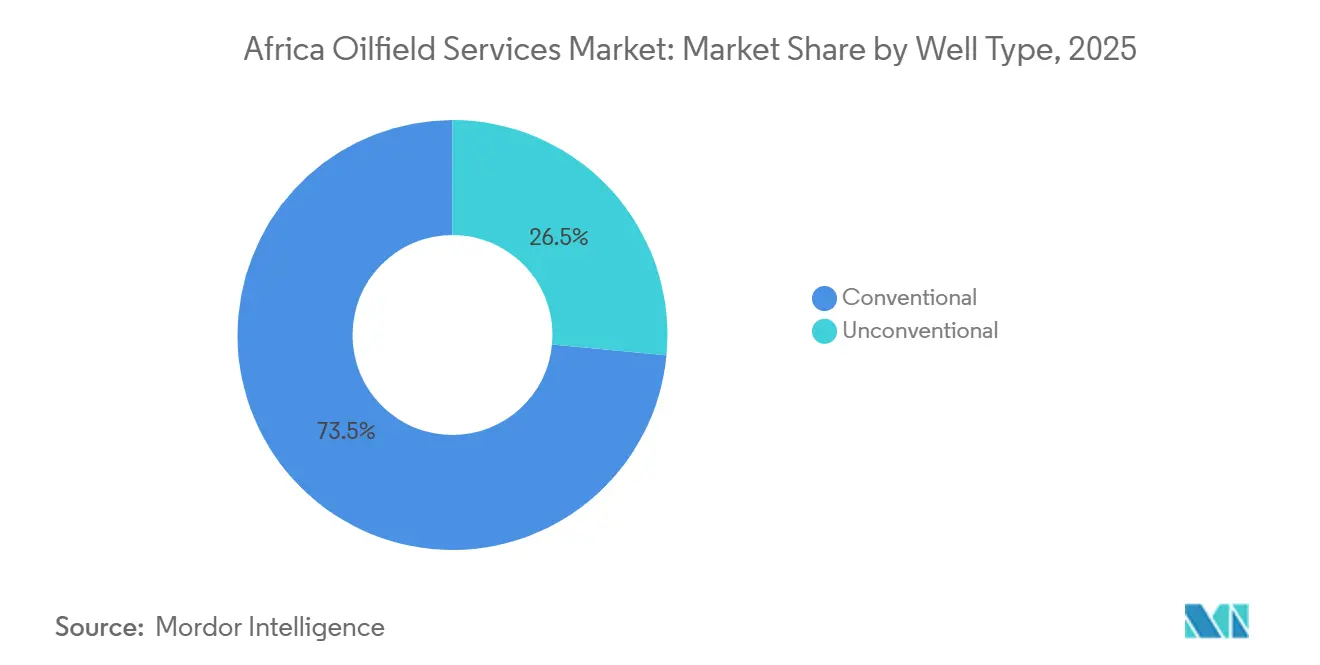

- Nach Bohrlochtyp entfielen im Jahr 2025 73,5 % des Marktanteils am afrikanischen Markt für Ölfeld-Dienstleistungen auf konventionelle Bohrlöcher; unkonventionelle Aktivitäten steigen bis 2031 mit einem CAGR von 7,9 %.

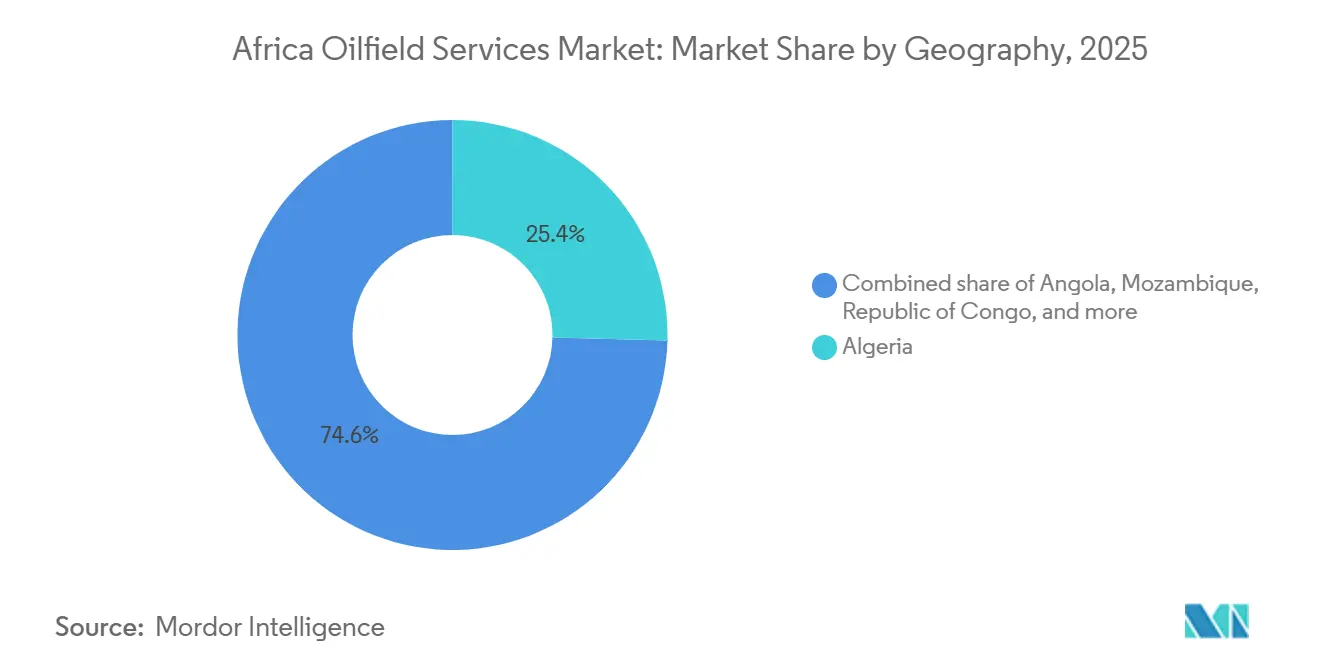

- Nach Geografie führte Algerien im Jahr 2025 mit einem Umsatzanteil von 25,4 %, während Mosambik mit dem höchsten CAGR von 9,5 % bis 2031 voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Marktes für Ölfeld-Dienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Tiefsee-Explorationskampagnen | +1.2% | Nigeria, Angola, Ghana, Äquatorialguinea | Mittelfristig (2–4 Jahre) |

| Erholung der Ölpreise steigert CAPEX | +1.5% | Algerien, Nigeria, Angola | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach verbesserter Ölgewinnung | +0.8% | Algerien, Nigeria, Angola | Langfristig (≥ 4 Jahre) |

| Vorschriften zur lokalen Wertschöpfung | +0.9% | Nigeria, Angola, Ghana, Mosambik | Mittelfristig (2–4 Jahre) |

| Einführung von Fernbetrieb und digitalen Zwillingen | +0.6% | Nigeria, Angola, Ägypten, Algerien | Mittelfristig (2–4 Jahre) |

| Anstieg der FLNG-Infrastruktur | +1.1% | Mosambik, Nigeria, Senegal, Mauretanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Tiefsee-Explorationskampagnen in Westafrika

Betreiber lenken einen größeren Teil der Explorationsbudgets in Richtung Vor-Salz- und Ultratiefsee-Flächen, die ein Potenzial von mehreren Milliarden Barrel bieten, und stützen damit Premium-Tagessätze für Bohrschiffe der siebten Generation. Shells Genehmigung von Bonga North im Wert von USD 5 Milliarden Ende 2024 mobilisierte Subsea-Bäume, Steigrohre und dynamische Positionierungspakete, die Auftragnehmer bis 2028 beschäftigt halten werden.[1]Reuters Staff, „Shell gibt endgültig grünes Licht für Nigerias Bonga-North-Projekt”, Reuters, reuters.com Angolas Azule Energy folgte Anfang 2025 mit einem Auftrag im Wert von USD 1,2 Milliarden an TechnipFMC für Block 15/06, was integrierte EPC-Modelle validiert, die Bohren, Komplettierung und Installation bündeln.[2]TechnipFMC Investor Relations, „Azule Energy vergibt integrierten Subsea-Vertrag an TechnipFMC”, technipfmc.com Ghanas Pecan-Feld, das bereits 40.000 Barrel pro Tag produziert, schreibt ein viertes Entwicklungsbohrloch aus und hält damit die Nachfrage nach Hubinseln und Zementierungsdienstleistungen aufrecht. Die konzentrierte Aktivität verleiht spezialisierten Auftragnehmern wie Transocean und Valaris Preissetzungsmacht, wobei die Tagessätze USD 400.000 übersteigen, während landfokussierte Unternehmen unter Margendruck leiden. Die Tiefsee-Verlagerung ist daher mittelfristig ein primärer Wachstumsvektor für den afrikanischen Markt für Ölfeld-Dienstleistungen.

Erholung der Ölpreise steigert CAPEX von nationalen und internationalen Ölgesellschaften

Brent-Preise über USD 80 im Jahr 2025 stellten die wirtschaftliche Rentabilität von Projekten wieder her, die während des Abschwungs 2020 zurückgestellt worden waren. Sonatrach reservierte USD 50 Milliarden für Upstream-Arbeiten bis 2028 und vergab an Schlumberger einen fünfjährigen integrierten Dienstleistungsvertrag für 12 Konzessionen.[3]Schlumberger, „Jahresbericht 2025”, slb.com Nigerias NNPC sicherte sich USD 3 Milliarden an Finanzierung zur Rehabilitierung von 21 Randfeldern, eine Initiative, die die Produktion bis 2027 um 200.000 Barrel pro Tag steigern soll und damit Chancen für Workover-Bohranlagen und Coiled-Tubing-Einheiten erweitert. Angola öffnete 2024 die Lizenzierung für acht Offshore-Blöcke erneut; Gebote von TotalEnergies, Equinor und Chevron hängen davon ab, dass die Preise über USD 75 bleiben, um hohe Vorlaufkosten zu rechtfertigen. Obwohl die Preisvolatilität ein Risiko bleibt, geben mehrjährige Serviceverträge, die während des aktuellen Aufschwungs abgeschlossen wurden, dem afrikanischen Markt für Ölfeld-Dienstleistungen kurzfristig eine Umsatzuntergrenze.

Nachfrage nach verbesserter Ölgewinnung in reifen Onshore-Feldern

Halbhundert Jahre alte Sahara- und Nigerdelta-Felder treten in tertiäre Phasen ein und erfordern Polymerflutung, Kohlendioxidinjektion und thermische Stimulation. Sonatrachs CO₂-EOR-Pilotprojekt in Hassi Messaoud injiziert jährlich 500.000 Tonnen, um die Gewinnungsrate von 30 % auf 42 % zu steigern, was potenziell USD 2 Milliarden an zukünftigen Aufträgen für Injektionsanlagen erschließt. Nigerias Joint-Venture-Betreiber evaluieren Wasser-Wechsel-Gas-Verfahren, werden jedoch durch Gemeinschaftsstreitigkeiten behindert, die die EOR-Durchdringung unter 15 % der wirtschaftlich erschließbaren Reserven halten. Baker Hughes sicherte sich ein Paket für künstlichen Auftrieb im Wert von USD 180 Millionen in Angola, das darauf abzielt, neun Konzessionen um ein Jahrzehnt zu verlängern. Anhaltende Rohölpreise und leichter Zugang zu kostengünstigem CO₂ bestimmen die Projektökonomie und positionieren Algerien und Angola an der Spitze der EOR-Einführung im afrikanischen Markt für Ölfeld-Dienstleistungen.

Vorschriften zur lokalen Wertschöpfung fördern einheimische Dienstleistungsunternehmen

Überarbeitete Vorschriften verlangen nun bis zu 50 % inländische Beteiligung beim Onshore-Bohren in Nigeria und 40 % Unterauftragsvergabe für Subsea-Arbeiten in Angola. Oando Energy Services gewann 2025 einen Vertrag über USD 450 Millionen und drei Jahre zur Lieferung von Bohrflüssigkeiten und Bohrlochkopfausrüstung für 40 Bohrlöcher – ein Rekordauftrag für einen nigerianischen Auftragnehmer. Saipem gründete ein Joint Venture mit Sonasurf zur Herstellung flexibler Pipeline-Spulen in Luanda, das Angolas Präsidialdirektive 4/2024 erfüllt und gleichzeitig die technische Kontrolle behält. Ghanas Matrix zur lokalen Wertschöpfung steigerte Tullows Jubilee-Ausgaben im Jahr 2024 auf 62 % inländisch, gegenüber 48 % im Jahr 2020. Diese Regeln fragmentieren die Wertschöpfungskette, senken die gemischten Margen für globale Integratoren, vergrößern aber den adressierbaren Markt für einheimische Marktteilnehmer – eine Dynamik, die den afrikanischen Markt für Ölfeld-Dienstleistungen wettbewerbsfähig halten wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Politische Instabilität und Sicherheitsrisiken | -1.3% | Nigeria, Libyen, Mosambik | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit und langsame Lizenzierung | -0.7% | Angola, Nigeria, Libyen | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsdruck von Investoren | -1.1% | Nigeria, Angola | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel | -0.5% | Nigeria, Angola, Ghana | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Politische Instabilität und Sicherheitsrisiken in wichtigen Becken

Pipeline-Sabotage im nigerianischen Nigerdelta erhöht die Förderkosten um USD 8 bis USD 12 pro Barrel, und Shell veräußerte seinen Onshore-Anteil für USD 2,4 Milliarden Anfang 2025, um Gemeinschaftsstreitigkeiten und Abfackelungsstrafen zu vermeiden.[4]Financial Times Reporters, „Shell verkauft nigerianisches Onshore-Joint-Venture an lokales Konsortium”, ft.com Aufständische Angriffe in Cabo Delgado beliefen sich 2024 auf 47, und der Wiederaufbau der Onshore-LNG-Anlage von TotalEnergies hängt von einem noch fragilen Sicherheitsgürtel ab. Libyens rivalisierende Fraktionen erzwangen 2024 drei Produktionsstillstände und veranlassten Bohrfirmen, Vorauszahlungen oder staatliche Garantien zu verlangen. Diese Sicherheitsprämien schmälern die Margen und lenken Kapital in stabilere Regionen, was die kurzfristige Umsatzentwicklung des afrikanischen Marktes für Ölfeld-Dienstleistungen dämpft.

Dekarbonisierungsdruck von Investoren hemmt die Finanzierung

Vierzehn der zwanzig größten Projektfinanzierungsbanken schränken nun die Finanzierung für Explorationsprojekte mit hohem Abfackelungsaufkommen ein. TotalEnergies' ostafrikanische Rohölpipeline sah sich 2024 einer neunmonatigen Finanzierungsverzögerung gegenüber, nachdem Aktionäre Widerstand leisteten, was die gewichteten durchschnittlichen Kapitalkosten des Projekts um 120 Basispunkte erhöhte. Shells nigerianische Veräußerungen wurden auch durch aktivistischen Druck wegen jährlicher Verschmutzungskosten von über USD 400 Millionen vorangetrieben. Im Gegensatz dazu sammelte Eni 2025 USD 4,7 Milliarden für den zweiten Zug von Coral Sul ein, was den Investorenappetit für gasausgerichtete, kohlenstoffärmere Vermögenswerte signalisiert. Diese Zweiteilung schafft einen zweistufigen afrikanischen Markt für Ölfeld-Dienstleistungen, bei dem ölgeprägte Exploration mit Kapitalrationierung konfrontiert ist, während Gasinfrastruktur Finanzierung sichert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Bohren verankert den Umsatz, Komplettierung hinkt hinterher

Das Bohren hielt im Jahr 2025 einen Marktanteil von 43,2 % am afrikanischen Markt für Ölfeld-Dienstleistungen, angetrieben durch Mehrbohrlochs-Tiefsee-Programme in Angola und Nigeria. Es wird erwartet, dass das Segment bis 2031 mit 6,8 % wächst, wobei Sonatrach 120 Explorations- und Bewertungsbohrlöcher bohren soll und Azule Energy die Block-15/06-Kampagnen wieder aufnimmt. Komplettierungsdienstleistungen erzielten etwa 28 % des Umsatzes, hinken beim Wachstum jedoch hinterher, da mehrstufiges hydraulisches Fracturing auf Algeriens Tight-Gas-Vorkommen beschränkt bleibt. Produktionsoptimierungsdienstleistungen wie künstlicher Auftrieb gewinnen an Bedeutung: Baker Hughes installierte 2025 in Angola 34 % mehr Einheiten, was die steigende Nachfrage nach Lebensverlängerungswerkzeugen verdeutlicht. Die Stilllegung, obwohl noch eine Nische, entwickelt sich nach Subsea 7s USD 320 Millionen Escravos-Vertrag zu einem hochmargigen Geschäftsfeld und unterstreicht die sich weitenden Chancen jenseits des Bohrens.

Während das Bohren die Volumenführerschaft behält, verringern Automatisierung, Fernsteuerung und Dual-Activity-Bohranlagen die Kostenlücke zu Nebendienstleistungen. Da Auftragnehmer Flotten aufrüsten und digitale Arbeitsabläufe integrieren, könnten die EBITDA-Margen für das Bohren bis zum Ende des Jahrzehnts mit der Komplettierung konvergieren, was die zentrale Bedeutung des Segments für den afrikanischen Markt für Ölfeld-Dienstleistungen bewahrt.

Nach Standort: Onshore-Volumen trifft auf Offshore-Dynamik

Onshore-Aktivitäten generierten im Jahr 2025 76,9 % der Marktgröße des afrikanischen Marktes für Ölfeld-Dienstleistungen, verankert durch Algeriens Sahara-Giganten und Nigerias Nigerdelta. Der Offshore-Umsatz, obwohl nur 23,1 %, wächst mit einem CAGR von 8,4 % und übertrifft damit das Onshore-Wachstum von 5,7 %. Ultratiefsee-Kampagnen unterhalb von 2.000 m Wassertiefe erfordern hochwertige Bohrschiffe wie Transoceans Deepwater Asgard, das Angola im Rahmen eines USD 540 Millionen Vertrags geliefert wurde. Onshore steht vor strukturellen Gegenwind durch Sicherheit, alternde Bohranlagen und niedrigere Auftragnehmerrenditen, bleibt aber für die Produktionsziele nationaler Ölgesellschaften unverzichtbar. Der Offshore-Anteil soll bis 2031 auf 28 % steigen, angetrieben durch Vor-Salz-Entdeckungen und FLNG-Anbindungen, doch die absoluten Onshore-Ausgaben werden im Einklang mit Algeriens Gasoffensive und Nigerias Randfeld-Wiederbelebung weiter steigen.

Die divergierenden Wachstumspfade bedeuten, dass Dienstleistungsanbieter Landbohrflotten für das Volumen mit Tiefsee-Assets für die Marge in Einklang bringen müssen. Unternehmen, die in beiden Bereichen tätig sind, werden am besten positioniert sein, um das gemischte Wachstum des afrikanischen Marktes für Ölfeld-Dienstleistungen zu nutzen.

Nach Bohrlochtyp: Dominanz konventioneller Bohrlöcher, Aufwärtspotenzial bei unkonventionellen

Konventionelle Bohrlöcher machten im Jahr 2025 73,5 % der Marktgröße des afrikanischen Marktes für Ölfeld-Dienstleistungen aus, was die überlegene Reservoirqualität im Nigerdelta und in den Sahara-Becken widerspiegelt. Unkonventionelle Aktivitäten – Tight Gas, Schiefer und Kohleflözgas – steigen bis 2031 mit einem CAGR von 7,9 % und sind für weiteres Aufwärtspotenzial gerüstet, da Algerien Timimoun und Ahnet kommerzialisiert. Halliburtons Fracturing-Auftrag im Wert von USD 680 Millionen für 42 Horizontalbohrlöcher in Timimoun verdeutlicht das aufkommende Nachfrageprofil. Die Kostenparität verbessert sich; Pad-Bohren und Zipper-Fracs senkten die Kosten pro Bohrloch zwischen 2023 und 2025 um 23 %. Dennoch bleiben konventionelle Bohrlöcher günstiger und technisch weniger anspruchsvoll, was ihre zahlenmäßige Dominanz bis 2031 sichert. Die Bohrlochtyp-Mischung könnte sich bis 2031 auf 68 % konventionell und 32 % unkonventionell verschieben und damit eine breitere Technologiebahn für Druckpumpflotten im afrikanischen Markt für Ölfeld-Dienstleistungen liefern.

Geografische Analyse

Algerien sicherte sich im Jahr 2025 25,4 % des Umsatzes des afrikanischen Marktes für Ölfeld-Dienstleistungen, angetrieben durch Sonatrachs Upstream-Budget von USD 12 Milliarden und integrierte Projektaufträge an Schlumberger und Weatherford. Mosambik, die am schnellsten wachsende Region mit einem CAGR von 9,5 %, profitiert von der Erweiterung von Coral Sul und dem Neustart von Mosambik LNG, die zusammen 14 Subsea-Bohrlöcher, 180 km Fließleitungen und zwei FPSO-Einheiten erfordern. Nigeria, das 22 % beiträgt, hinkt dem kontinentalen Wachstum aufgrund von Unruhen im Nigerdelta und Shells Vermögensveräußerungen hinterher, obwohl NNPCs Randfeld-Programm Aufwärtspotenzial bietet.

Angolas 18 %-Anteil beruht auf Azule Energys Block-15/06-Ausgaben und erneuerter Lizenzierung. Ägypten macht 12 % aus, gestützt durch Enis Zohr- und BPs West-Nil-Delta-Programme, die 32 Landbohranlagen und sechs Hubinseln aktiv halten. Ghanas Jubilee- und TEN-Komplexe liefern 5 % des Umsatzes, stehen aber vor stagnierender Produktion ohne neue Entdeckungen. Libyen schwankt zwischen 4 % und 6 %, abhängig von der Dauerhaftigkeit des Waffenstillstands, während Senegal, Gabun, Äquatorialguinea und Kongo ein 8 %-Cluster „Übriges Afrika” bilden, das durch Woodsides Sangomar-Erstöl Mitte 2024 hervorgehoben wird.

Nordafrika bietet Skalierbarkeit, kämpft aber mit regulatorischer Trägheit; Westafrika verspricht hochmargige Tiefseearbeit, gemäßigt durch Sicherheitsrisiken; Ostafrika verbindet Grenzgas-Potenzial mit Aufstandsbedrohungen. Die Portfoliodiversifizierung über diese Blöcke hinweg hilft Betreibern, geopolitische Volatilität abzusichern, doch der Schwerpunkt verlagert sich in Richtung Algerien und Mosambik, da Gasvermarktung und Transitionsausrichtung die Kapitalflüsse im afrikanischen Markt für Ölfeld-Dienstleistungen neu gestalten.

Wettbewerbslandschaft

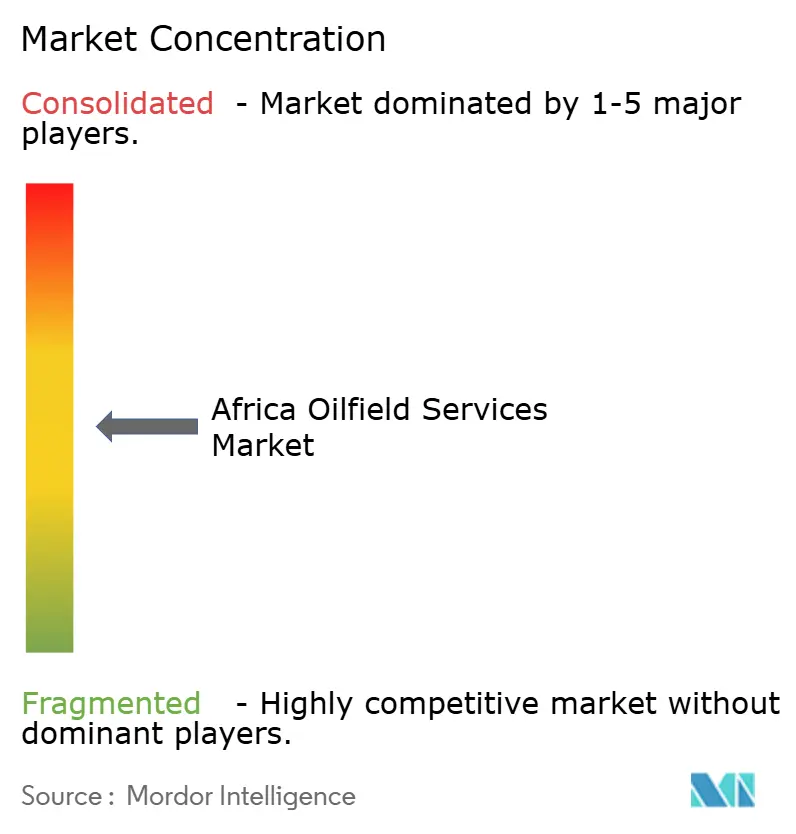

Der afrikanische Markt für Ölfeld-Dienstleistungen weist eine moderate Konzentration auf: Die fünf größten Akteure kontrollierten im Jahr 2025 rund 48 % des Umsatzes, angeführt von Schlumberger, Halliburton und Baker Hughes. Schlumbergers USD 2,1 Milliarden, fünfjähriger Sonatrach-Deal unterstreicht eine Strategie des integrierten Projektmanagements, die Bohren, Drahtleitungsdienste und Stimulation unter Leistungsanreizen bündelt. Halliburton und Baker Hughes wetteifern um einen technologischen Vorsprung; Halliburtons iCruise-Rotary-Steerable und Baker Hughes' Leucipa-Automatisierung reduzieren jeweils die unproduktive Zeit um bis zu 20 %. Weatherford, TechnipFMC und Subsea 7 vervollständigen die Spitzengruppe und zeichnen sich in den Nischen Drahtleitungsdienste, Subsea und Stilllegung aus.

Vorschriften zur lokalen Wertschöpfung ermöglichen es einheimischen Marktteilnehmern wie Seplat Energy und Oando Energy Services, sich vertikal zu integrieren und multinationale Konzerne bei Onshore-Arbeiten um bis zu 18 % zu unterbieten. Saipems Joint Venture für flexible Rohre mit Sonasurf und TechnipFMCs Fertigungspläne in Nigeria veranschaulichen hybride Modelle, die Compliance erfüllen, ohne die technische Kontrolle aufzugeben. Chancen in den Bereichen Kohlenstoffabscheidungsbohrlöcher, Geothermie-Bohrungen und Stilllegung erweitern das Wettbewerbsfeld und versprechen neue Umsatzpools, auch wenn traditionelle Margen unter Druck geraten.

In Zukunft werden multinationale Integratoren Tiefsee- und Hochtechnologiesegmente dominieren, während einheimische Unternehmen größere Anteile an Landbohrungen, Logistik und weniger komplexen Dienstleistungen übernehmen. Das Ergebnis ist ein zweistufiger afrikanischer Markt für Ölfeld-Dienstleistungen, der wettbewerbsfähig, innovativ und regional vielfältig bleibt.

Marktführer der afrikanischen Ölfeld-Dienstleistungsbranche

Schlumberger Limited

Weatherford International Plc

Baker Hughes Company

Halliburton Company

TechnipFMC plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Shell Nigeria Exploration and Production Company (SNEPCo) und Sunlink Energies haben Halliburton mit einem integrierten Bohrdienstleistungsvertrag betraut. Dieser Vertrag, der sich im OML 144 vor der Küste Nigerias befindet, sieht Halliburton in einer zentralen Rolle bei der Entwicklung des HI-Gasfeldes vor und gewährleistet eine stetige Einspeisegasversorgung für die Train-7-Anlage von Nigeria LNG.

- November 2025: Agiba Petroleum Company, unter Ägyptens Ministerium für Erdöl und mineralische Ressourcen, bohrte zwei neue Öl- und Gasproduktionsbohrlöcher in der Westlichen Wüste. Die Bemühungen konzentrieren sich derzeit auf die Integration dieser Bohrlöcher in die bestehenden Produktionsanlagen. Die neu benannten Bohrlöcher Dorra-36 und West Yasmine-3 haben ermutigende erste Ergebnisse geliefert. Erste Fließtests zeigen eine kombinierte Produktion von etwa 1.650 Barrel Rohöl und rund 19 Millionen Kubikfuß Erdgas täglich.

- August 2025: National Energy Services Reunited Corp. sicherte sich mehrere Produktionsdienstleistungsverträge in Algerien und Libyen mit einem geschätzten Gesamtwert von über USD 100 Millionen. Mit einer Laufzeit von drei bis fünf Jahren decken diese Verträge wesentliche Segmente der Produktionsdienstleistungen ab, darunter Coiled Tubing, Stickstoff- und Pumpdienstleistungen, Zementierung und hydraulisches Fracturing.

Berichtsumfang des afrikanischen Marktes für Ölfeld-Dienstleistungen

Ölfeld-Dienstleistungen (OFS) umfassen alle Dienstleistungen, die Onshore- und Offshore-Öl- und Gasförderungs- und Produktionsprozesse unterstützen. Diese Dienstleistungen umfassen Bohren und Formationsbewertung, Bohrlochkonstruktion und Komplettierungsdienstleistungen.

Der afrikanische Markt für Ölfeld-Dienstleistungen ist nach Dienstleistungsart, Standort, Bohrlochtyp und Geografie segmentiert. Nach Dienstleistungsart ist der Markt in Bohrdienstleistungen, Komplettierungsdienstleistungen, Produktions- und Interventionsdienstleistungen sowie sonstige Dienstleistungen unterteilt. Nach Standort ist der Markt in Onshore und Offshore unterteilt. Nach Bohrlochtyp ist der Markt in konventionell und unkonventionell unterteilt. Der Bericht umfasst auch Marktgröße und Prognosen für den afrikanischen Markt für Ölfeld-Dienstleistungen in den wichtigsten Ländern. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Bohrdienstleistungen |

| Komplettierungsdienstleistungen (Zementierung, hydraulisches Fracturing) |

| Produktions- und Interventionsdienstleistungen |

| Sonstige Dienstleistungen (Offshore-Versorgungsschiffe, Seismik, Stilllegung, Luftfahrt) |

| Onshore |

| Offshore |

| Konventionell |

| Unkonventionell |

| Nigeria |

| Angola |

| Algerien |

| Ägypten |

| Libyen |

| Republik Kongo |

| Ghana |

| Mosambik |

| Übriges Afrika |

| Nach Dienstleistungsart | Bohrdienstleistungen |

| Komplettierungsdienstleistungen (Zementierung, hydraulisches Fracturing) | |

| Produktions- und Interventionsdienstleistungen | |

| Sonstige Dienstleistungen (Offshore-Versorgungsschiffe, Seismik, Stilllegung, Luftfahrt) | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Bohrlochtyp | Konventionell |

| Unkonventionell | |

| Nach Geografie | Nigeria |

| Angola | |

| Algerien | |

| Ägypten | |

| Libyen | |

| Republik Kongo | |

| Ghana | |

| Mosambik | |

| Übriges Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des afrikanischen Marktes für Ölfeld-Dienstleistungen?

Die Marktgröße des afrikanischen Marktes für Ölfeld-Dienstleistungen betrug im Jahr 2026 USD 8,38 Milliarden und soll bis 2031 USD 11,44 Milliarden erreichen.

Welches Segment erzielt den größten Umsatz?

Bohrdienstleistungen führen die Umsatztabelle mit einem Marktanteil von 43,2 % im Jahr 2025 an, angetrieben durch Tiefsee-Kampagnen in Nigeria und Angola.

Welches Land verzeichnet das schnellste Wachstum bei der Dienstleistungsnachfrage?

Mosambik zeigt das höchste Wachstum und expandiert mit einem CAGR von 9,5 % dank der Entwicklungen bei Coral Sul und Mosambik LNG.

Wie wirken sich Vorschriften zur lokalen Wertschöpfung auf den Wettbewerb aus?

Strengere Vorschriften in Nigeria und Angola lenken weniger komplexe Dienstleistungen zu einheimischen Auftragnehmern, senken Markteintrittsbarrieren und drängen multinationale Konzerne in Richtung hochtechnologischer Offshore-Arbeiten.

Welche Technologietrends senken die Bohrkosten?

Fernbetriebszentren, digitale Zwillingsplattformen und automatisierte Steuerungssysteme reduzieren die unproduktive Zeit um bis zu 20 % und verbessern die Bohranlageneffizienz.

Wie beeinflusst das politische Risiko Investitionsentscheidungen?

Sicherheitsprobleme im Nigerdelta, in Cabo Delgado und in Libyen erhöhen Kosten und Unsicherheit und lenken Kapital in stabilere Becken wie Algerien und Ägypten.

Seite zuletzt aktualisiert am: