Marktgröße und Marktanteil für Ölfelddienstleistungen im Nahen Osten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

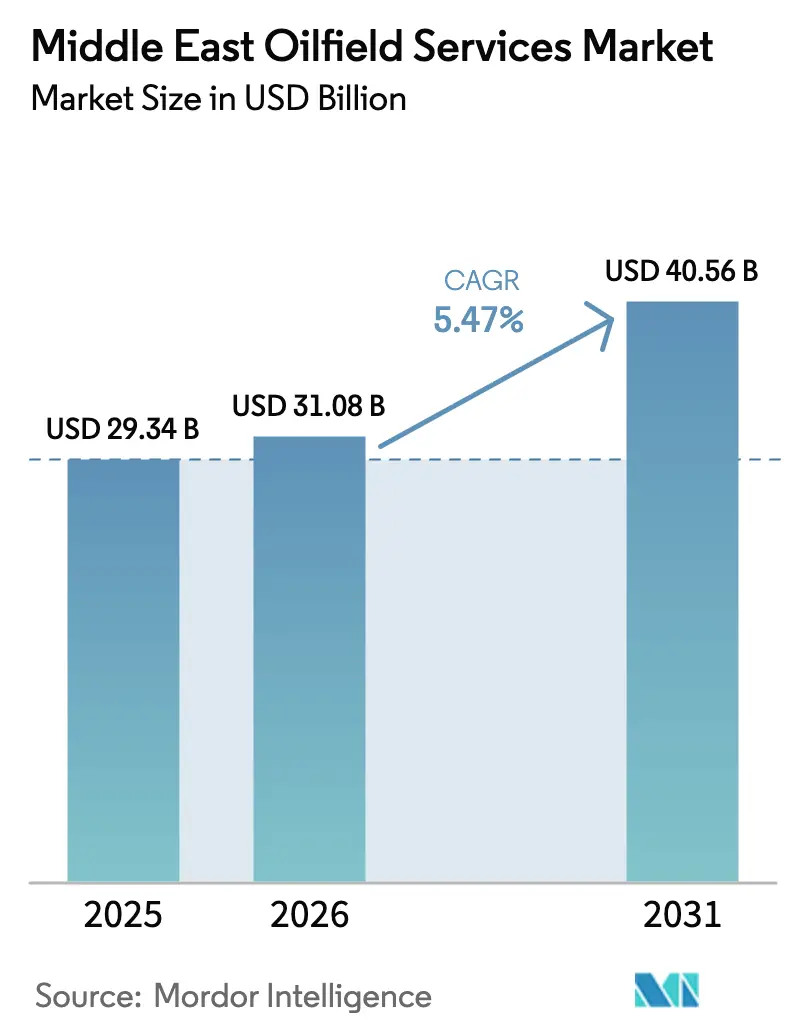

| Marktgröße im Basisjahr (2025) | 29.34 Milliarden US-Dollar |

| Marktgröße (2026) | 31.08 Milliarden US-Dollar |

| Marktgröße (2031) | 40.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ölfelddienstleistungen im Nahen Osten von Mordor Intelligence

Die Marktgröße für Ölfelddienstleistungen im Nahen Osten soll von 29,34 Milliarden USD im Jahr 2025 auf 31,08 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,47 % über den Zeitraum 2026–2031 einen Wert von 40,56 Milliarden USD erreichen.

Nationale Ölgesellschaften lenken Kapital in die Optimierung reifer Felder und unkonventionelles Gas, was zu einer entscheidenden Verschiebung der Nachfragemuster bei Dienstleistungen führt. Bohrungen bleiben der größte einzelne Umsatzstrom, doch Produktions- und Interventionslösungen expandieren schneller, da sich die Betreiber auf inkrementelle Barrel aus bestehenden Bohrlöchern konzentrieren. Offshore-Programme in den Vereinigten Arabischen Emiraten und Katar beschleunigen sich und bringen Tiefwasser-Komplettierungstechnologien in eine Region, die lange von kostengünstiger Onshore-Entwicklung dominiert wurde. Digitale Ölfeld-Einführungen – von Echtzeit-Geosteering bis hin zu autonomen Bohranlagen – helfen dabei, Arbeitskräftemangel auszugleichen und Bohrlochlieferzyklen zu verkürzen. Gleichzeitig setzen strengere CO₂-Vorschriften, Wasserknappheit und Vertragsneubewertungen die Margen unter Druck und belohnen Anbieter, die technologische Tiefe mit Kostendisziplin verbinden können. Das Zusammenspiel dieser Kräfte definiert die kurz- bis mittelfristigen Chancen im Markt für Ölfelddienstleistungen im Nahen Osten.

Wichtigste Erkenntnisse des Berichts

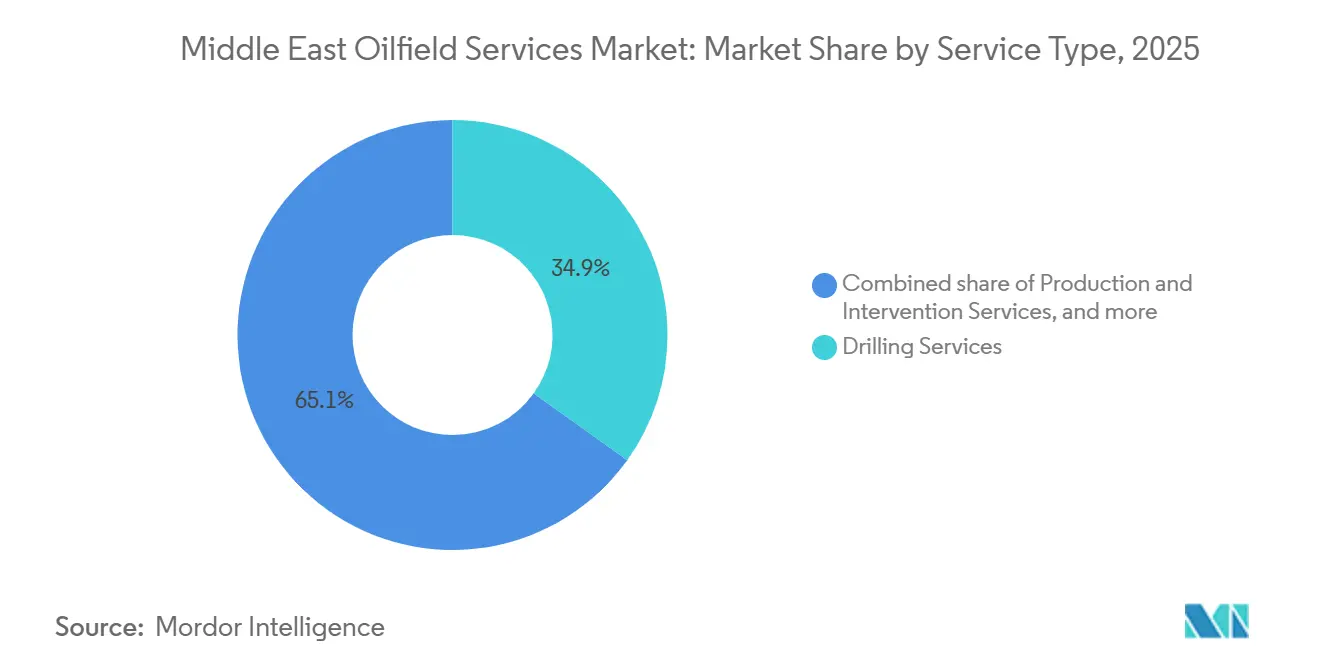

- Nach Dienstleistungsart entfielen 2025 34,9 % des Marktanteils für Ölfelddienstleistungen im Nahen Osten auf Bohrungen, während Produktions- und Interventionsdienstleistungen bis 2031 die schnellste CAGR von 7,5 % verzeichnen sollen.

- Nach Standort entfielen 2025 82,1 % der Marktgröße für Ölfelddienstleistungen im Nahen Osten auf Onshore-Betriebe, und die Offshore-Aktivität schreitet bis 2031 mit einer CAGR von 9,4 % voran.

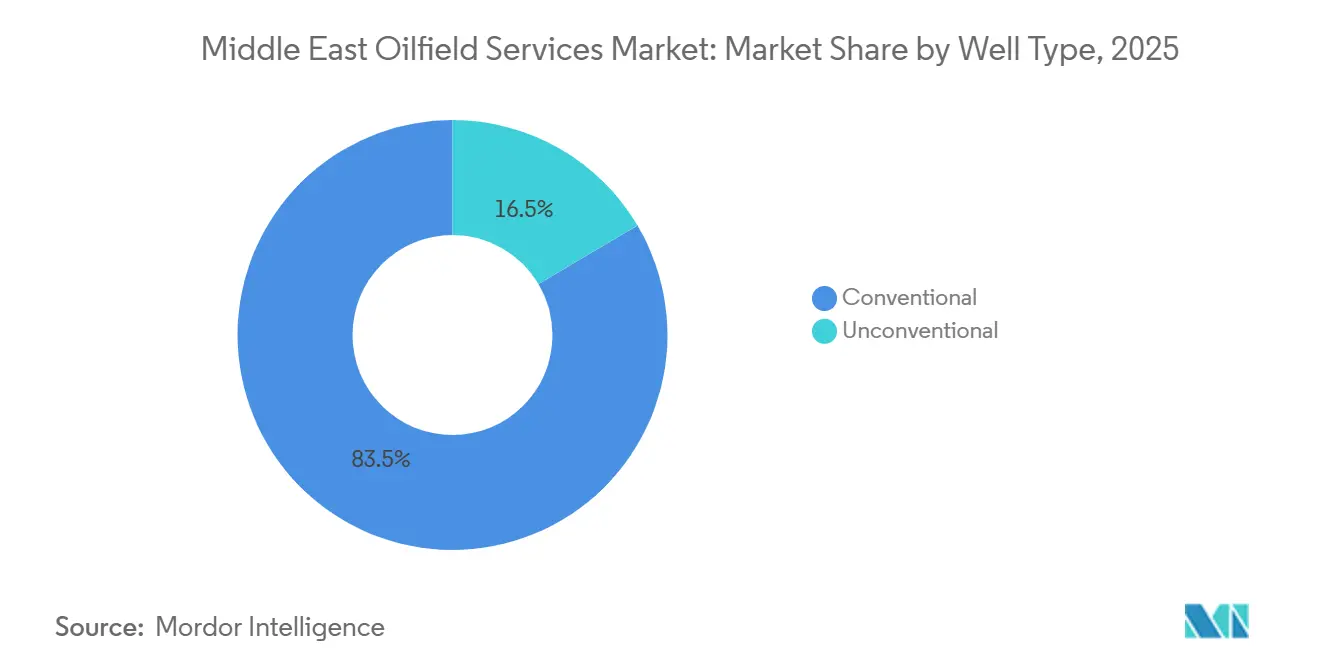

- Nach Bohrlochtyp hielten konventionelle Bohrlöcher 2025 einen Anteil von 83,5 % am Markt für Ölfelddienstleistungen im Nahen Osten, und unkonventionelle Programme sollen bis 2031 mit einer CAGR von 8,1 % wachsen.

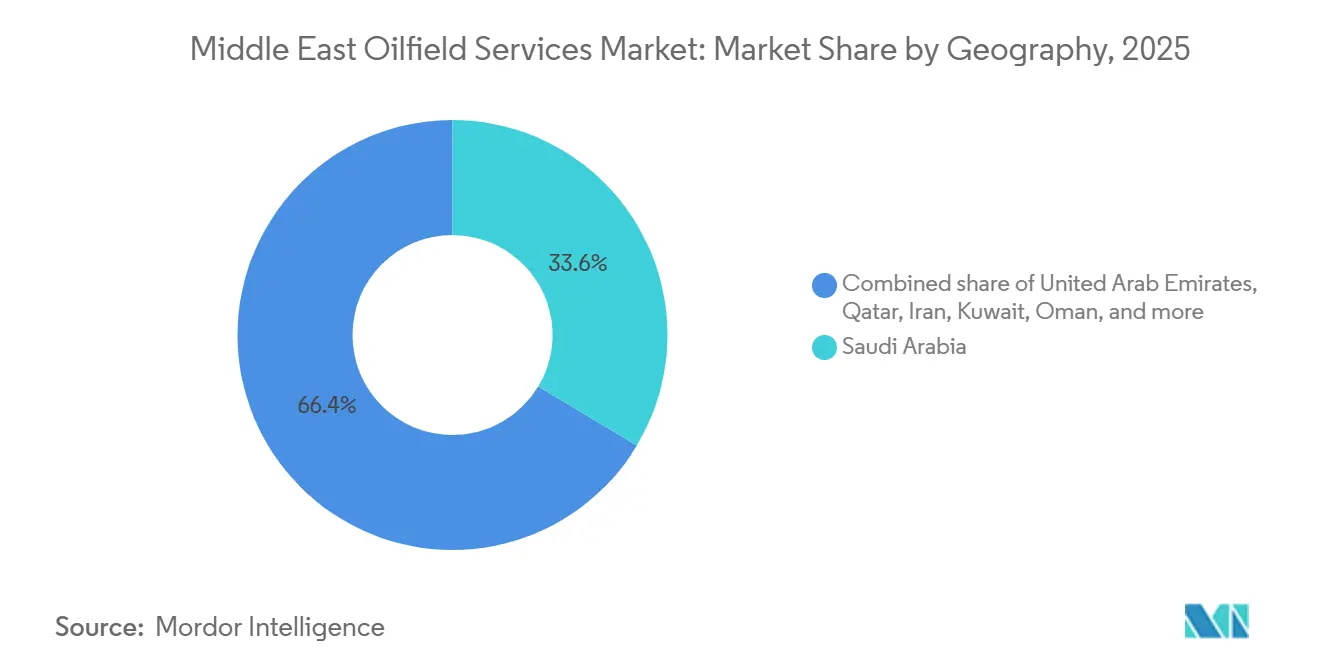

- Nach Geografie führte Saudi-Arabien 2025 mit einem Ausgabenanteil von 33,6 %, während die Vereinigten Arabischen Emirate im Zeitraum 2026–2031 die höchste CAGR von 5,9 % verzeichnen dürften.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Ölfelddienstleistungen im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Bohraktivität in den GCC-Feldern | +1.2% | Saudi-Arabien, VAE, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| Post-COVID-Ölpreiserholung als Antrieb für CAPEX | +0.9% | Saudi-Arabien und VAE | Kurzfristig (≤ 2 Jahre) |

| Investitionen nationaler Ölgesellschaften in unkonventionelle Ressourcen | +1.5% | Saudi-Arabien, VAE, Oman | Langfristig (≥ 4 Jahre) |

| Mandate für lokale Inhalte zur Förderung regionaler Verträge | +0.6% | Saudi-Arabien, VAE, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| Thermische EOR-Projekte zur Maximierung der Produktion reifer Felder | +0.8% | Kuwait, Oman, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Ölfelder zur Kompensation von Arbeitskräftemangel | +0.5% | VAE, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Bohraktivität in den GCC-Feldern

Die Anzahl aktiver Bohranlagen stieg 2025 auf Mehrjahreshöchststände, da Saudi-Arabien mehr als 100 Bohranlagen betrieb und die VAE 60 überschritten, getragen von nationalen Ölgesellschaften, die entschlossen sind, die kollektive Kapazität über 12 Millionen Barrel pro Tag zu halten.[2]Redaktionsstab, „Anzahl der Bohranlagen am Golf erreicht Rekordniveau”, reuters.com Die verstärkte Bohrtätigkeit zielt auf Infill-Standorte und übergangene Zonen ab, die fortschrittliche rotierbare Lenksysteme und Echtzeit-Datendienste erfordern. Allein der LNG-Ausbau des North Field in Katar fügte 20 Offshore-Bohranlagen hinzu und schärfte die Nachfrage nach Jack-up-Einheiten und Unterwasser-Komplettierungen. Kuwait erhöht die Bohrlochsdichte in Schwerstöl-Flächen, um die Dampfverteilung zu verbessern, was korrosionsbeständige Rohre und Hochtemperatur-Logging erfordert. Chinesische Auftragnehmer, angeführt von COSL, sind mit Fünfjahresverträgen in Saudi-Offshore-Kampagnen eingetreten und üben Abwärtsdruck auf die Tagesraten etablierter Anbieter aus. Die Expansion unterstreicht, wie Bohrvolumen und Bohrlochkomplexität zusammen das unmittelbare Wachstum des Marktes für Ölfelddienstleistungen im Nahen Osten untermauern.

Post-COVID-Ölpreiserholung als Antrieb für CAPEX

Brent-Rohöl lag 2025 im Durchschnitt bei 82 USD pro Barrel, was den Cashflow für die großen Golfunternehmen wiederherstellte und Projekte, die 2020 aufgeschoben worden waren, wieder freigab.[3]Energieredaktion, „Höhere Ölpreise beleben Golf-CAPEX”, wsj.com Die Kapitalausgaben von Saudi Aramco stiegen 2025 auf 50 Milliarden USD, während ADNOC über fünf Jahre 150 Milliarden USD zusagte und einen Großteil davon in Bohr-, Komplettierungs- und Produktionslösungen lenkte. Höhere Preise haben langzyklische Offshore-Entwicklungen sowie unkonventionelle Gasprojekte mit höherer Dienstleistungsintensität reaktiviert. Dennoch führt das OPEC+-Angebotsmanagement weiterhin zu vierteljährlichen Schwankungen und veranlasst Betreiber, leistungsbasierte Preisgestaltungen auszuhandeln, die mehr Risiko auf die Auftragnehmer verlagern. Integrierte Projektmanagementmodelle, bei denen Dienstleistungsunternehmen die Verantwortung für die Reservoirlieferung übernehmen, gewinnen an Bedeutung, wie Schlumbergers Rahmenwerk in Omans Tight-Gas-Anlagen zeigt. Insgesamt treiben robuste Brent-Niveaus den Markt für Ölfelddienstleistungen im Nahen Osten weiter an, auch wenn die Volatilität flexible kommerzielle Strukturen erfordert.

Investitionen nationaler Ölgesellschaften in unkonventionelle Ressourcen

Saudi Aramcos Jafurah-Schieferprogramm trat 2026 in die vollständige Entwicklung ein, mit einem Plan, jährlich 50 Horizontalbohrungen durchzuführen, von denen jede mehrstufige Frakturierung und umfangreiche Stützkornslogistik erfordert. Das Budget von 100 Milliarden USD bis 2030 erzeugt neue Nachfrage nach Hochleistungs-Frac-Spreads, Slickwater-Chemikalien und Bohrlochüberwachung. ADNOC verfolgt die Tight-Gas-Förderung im Rub al Khali-Becken und vergab 2025 langfristige Komplettierungsverträge an Technologiemajors. Omans Khazzan-Feld liefert nun 1,5 Milliarden Kubikfuß pro Tag und hält eine kontinuierliche Warteschlange von Interventionsaufträgen aufrecht, um den Druck aufrechtzuerhalten. Die Wasserversorgung bleibt in den Binnensteppen ein Engpass und veranlasst Pilotprojekte, die entsalztes Meerwasser über mehr als 300 Kilometer zu erheblichen Kosten per Lkw transportieren. Dennoch ist der unkonventionelle Schwung der größte strukturelle Wachstumshebel für den Markt für Ölfelddienstleistungen im Nahen Osten im nächsten Jahrzehnt.

Mandate für lokale Inhalte zur Förderung regionaler Verträge

Saudi-Arabiens IKTVA-Rahmen verpflichtet Auftragnehmer, bis 2030 einen lokalen Wertschöpfungsanteil von 70 % zu erreichen – ein Ziel, das vom ICV-Bewertungssystem der VAE gespiegelt wird. Schlumberger und Baker Hughes haben Fertigungszentren in Dammam bzw. Abu Dhabi eröffnet, während Halliburton mit Arabian Oilfield Services zusammengearbeitet hat, um seine Präsenz in Saudi-Arabien zu festigen. Die Vorschriften erhöhen das Anfangskapital und verwässern das Eigenkapital ausländischer Unternehmen, schaffen jedoch dauerhafte Eintrittsbarrieren, die frühe Marktteilnehmer schützen. QatarEnergy zwingt durch seine lokale Inhaltspolitik Offshore-Auftragnehmer, Wartungshöfe in Ras Laffan anzusiedeln. Regionale Champions wie ADNOC Drilling und NESR nutzen etablierte Präsenzen, um weniger integrierte Wettbewerber zu übertreffen. Infolgedessen verteilen Mandate für lokale Inhalte die Einnahmen innerhalb des Marktes für Ölfelddienstleistungen im Nahen Osten neu und verknüpfen Vertragsabschlüsse mit inländischer Beschäftigung, Technologietransfer und Lokalisierung der Lieferkette.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohölpreise | -0.7% | Saudi-Arabien, VAE, Kuwait, Oman | Kurzfristig (≤ 2 Jahre) |

| Strengere regionale CO₂-Emissionsvorschriften | -0.4% | VAE, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Sanktionsbedingte Beschaffungsverzögerungen (Iran) | -0.3% | Iran, Ausstrahlungseffekte auf den Irak | Langfristig (≥ 4 Jahre) |

| Wasserknappheit als Einschränkung für großangelegte Frakturierung | -0.5% | Saudi-Arabien, VAE, Oman | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohölpreise

Preisschwankungen zwischen 70 und 90 USD pro Barrel im Jahr 2025 führten zu ungleichmäßigen Investitionsmustern und erzwangen Neuverhandlungen bei mehreren Dienstleistungsverträgen. Leistungsgebundene Strukturen, die von Saudi Aramco und ADNOC übernommen wurden, übertragen das Umsatzrisiko auf Auftragnehmer und verringern die Cashflow-Transparenz. Kleinere unabhängige Unternehmen in Kuwait und Oman unterbrechen die Arbeit, wenn Brent nachgibt, was die Flottenauslastung belastet. Unsicherheit schreckt auch Neubauverpflichtungen für Bohranlagen ab, was das Angebot verknappt und die Spot-Tagesraten bei einer Nachfrageerholung erhöht. Diversifizierte Dienstleistungsanbieter bündeln nun Wartungsrenten und digitale Abonnements, um die Erträge in Preistälern zu glätten, was die Volatilitätsbelastung auf dem Markt für Ölfelddienstleistungen im Nahen Osten mindert, aber nicht beseitigt.

Wasserknappheit als Einschränkung für großangelegte hydraulische Frakturierung

Hydraulische Frakturierung in ariden Provinzen, insbesondere in Saudi-Arabiens Jafurah, verbraucht rund 50.000 Kubikmeter Wasser pro Bohrloch, belastet Binnengrundwasserleiter und drängt Betreiber dazu, entsalztes Meerwasser über mehr als 300 Kilometer per Lkw ins Landesinnere zu transportieren. Die Logistik erhöht die Förderkosten um 2–3 USD pro Barrel und stellt die Projektökonomie vor Herausforderungen. In den VAE recyceln Tight-Gas-Entwickler produziertes Wasser und erproben wasserfreie Flüssigkeiten, obwohl diese Chemikalien noch zu Premiumpreisen angeboten werden. Omans hohe Rückgewinnungsraten belegen die Machbarkeit, erfordern jedoch komplexe Aufbereitungssysteme und kontinuierliche Überwachung. Regulatorische Obergrenzen für die Grundwasserentnahme, die 2024 eingeführt wurden, schränken die für industrielle Zwecke verfügbaren Mengen weiter ein. Der kombinierte Effekt verlangsamt die unkonventionelle Skalierung und erhöht den Kostendruck im gesamten Markt für Ölfelddienstleistungen im Nahen Osten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Produktionsoptimierung gewinnt an Dynamik

Produktions- und Interventionsdienstleistungen sollen bis 2031 mit einer CAGR von 7,5 % wachsen und damit das Expansionstempo der Bohrungen übertreffen, obwohl Bohrungen 2025 einen Marktanteil von 34,9 % im Markt für Ölfelddienstleistungen im Nahen Osten halten. Betreiber bevorzugen nun Coiled-Tubing-Reinigungen, Säurestimulationen und Nachrüstungen von Förderliftsystemen, die zusätzliche Barrel aus reifen Anlagen gewinnen. Digitale Bohrlochüberwachungstools identifizieren unterdurchschnittliche Produzenten früher und lösen sofortige Sanierungsmaßnahmen aus. Komplettierungsdienstleistungen, insbesondere mehrstufige Frakturierung für Tight-Gas-Horizonte, skalieren ebenfalls, unterstützt durch Jafurah- und Rub al Khali-Arbeitsprogramme. Bohrungen behalten ihre Größe, doch Horizontalbohrungsdesigns erfordern weniger Bohranlagentage pro Fuß und verlagern die Ausgaben hin zu hochwertigen Bohrlochtools und Telemetrie. Durch die Überlagerung dieser Trends entfällt auf das produktionsorientierte Segment ein wachsender Vertragsanteil, was zeigt, wie Prioritäten der Kapitaleffizienz den Markt für Ölfelddienstleistungen im Nahen Osten prägen.

Bohrauftragnehmer reagieren, indem sie Mess-während-des-Bohrens-Analysen, autonome rotierbare Lenksysteme und Managed-Pressure-Kits integrieren, um ihre Relevanz zu erhalten. Interventionsanbieter differenzieren sich weiter durch maßgeschneiderte EOR-Pakete, die faseroptische Diagnostik mit Hochtemperaturpackern kombinieren. Zementierungsanbieter führen selbstheilende Schlämme ein, um mit Hochdruck- und Hochtemperaturbohrungen umzugehen, und erhöhen den durchschnittlichen Umsatz pro Auftrag. Während andere Nebendienstleistungen wie Seismik oder Stilllegung ein stetiges, aber bescheidenes Wachstum liefern, bleibt der Fokus auf der Produktionsoptimierung als schnellstem Weg zur Aufrechterhaltung nationaler Produktionsziele ohne massive Greenfield-Ausgaben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Standort: Offshore-Aktivität steigt durch Gasexpansion

Onshore-Standorte repräsentierten 2025 noch 82,1 % der Marktgröße für Ölfelddienstleistungen im Nahen Osten, verankert durch riesige Karbonatfelder in Saudi-Arabien und Kuwait.[4]Korrespondentenberichte, „Vergabe von Offshore-Verträgen in den VAE beschleunigt sich”, reuters.com Dennoch sollen Offshore-Programme bis 2031 eine CAGR von 9,4 % verzeichnen, da die VAE und Katar Tiefwasser-Gasentwicklungen hochfahren. QatarEnergy fügte dem North Field 2025 20 Bohranlagen hinzu, und ADNOC Offshore vergab Bohr- und Komplettierungsverträge im Wert von 15 Milliarden USD, was die Nachfrage nach Unterwasser-Produktionssystemen, Tauchunterstützungsschiffen und leistungsstarken Workover-Einheiten ankurbelt.

Der Offshore-Vorstoß beschleunigt die Technologieübernahme, einschließlich Unterwasser-Verarbeitungsmodulen, die den Topside-Umfang reduzieren, und Dual-Activity-Bohranlagen, die gleichzeitig bohren und komplettieren. Onshore moderiert das Wachstum inmitten einer Verlagerung hin zu Infill-Bohrungen und EOR, bleibt jedoch ein Rückgrat für die Dienstleistungskontinuität. Anbieter mit maritimer Logistikkapazität und integrierten Unterwasserportfolios sichern sich den Löwenanteil neuer Aufträge und verschieben die Umsatzaufteilung im Prognosezeitraum zugunsten von Offshore.

Nach Bohrlochtyp: Unkonventionelle Projekte skalieren trotz Einschränkungen

Konventionelle Bohrlöcher machten 2025 83,5 % der Aktivität aus, doch unkonventionelle Programme sollen bis 2031 eine CAGR von 8,1 % verzeichnen, was aggressive Schiefer- und Tight-Gas-Ambitionen widerspiegelt. Jafurahs jährlicher 50-Bohrloch-Zeitplan treibt eine beispiellose Frakturierungsnachfrage in der Region an und erfordert mehr als 2.000 Tonnen Stützkorn pro Bohrloch. Tight-Gas-Entwickler in den VAE spiegeln das Modell wider, wenn auch in kleinerem Maßstab.

Extended-Reach-Horizontalbohrungen in reifen Karbonaten verwischen konventionelle Grenzen, mit Seitenästen von mehr als 5.000 Metern und der Anforderung von Echtzeit-Geosteering. Die lokale Stützkornproduktion ist im Gange, doch die aktuelle Kapazität bleibt hinter der Nachfrage zurück, was anhaltende Importe erzwingt und Lieferketten Versandverzögerungen aussetzt. Insgesamt führt die unkonventionelle Beschleunigung zu einer höheren Dienstleistungsintensität pro Bohrloch und steigert das Umsatzpotenzial, auch wenn Wasser- und Kostengegenwind die Einführungsgeschwindigkeit im gesamten Markt für Ölfelddienstleistungen im Nahen Osten dämpft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien behielt 2025 einen Marktanteil von 33,6 % und bleibt dank anhaltender Investitionen in Jafurah, Marjan und Khurais das größte einzelne Ausgabenzentrum. Die Anzahl der Bohranlagen ist seit 2024 kontinuierlich gewachsen, und nationale Inhaltsbenchmarks begünstigen Auftragnehmer mit saudischen Fertigungsstandorten. Dennoch sollen die Vereinigten Arabischen Emirate zwischen 2026 und 2031 die höchste CAGR von 5,9 % erzielen, angetrieben durch Offshore-Gasvorkommen und strenge ICV-Bewertungen, die emiratische Partnerschaften belohnen. Die expandierende Jack-up-Flotte von ADNOC Drilling untermauert diesen Schwung.

Die Erweiterung des North Field in Katar bietet einen dauerhaften Offshore-Auftragsbestand, der Unterwasserausrüstungsbestellungen und maritime Logistikausgaben erhöht. Kuwait und Oman zeigen ein mittleres einstelliges Wachstum, verankert durch thermische EOR-Projekte und selektive unkonventionelle Pilotprojekte. Beide Länder sehen sich mit Haushaltsbeschränkungen konfrontiert, die das phasenweise Investitionstempo prägen. Iran bleibt durch Sanktionen gehemmt, die den Zugang zu hochwertigen Geräten einschränken, während Iraks südliche Felder periodische Ausdehnungen erleben, die an Sicherheitsbedingungen und Vertragsneugotierungen geknüpft sind.

Insgesamt tragen die Staaten des Golfkooperationsrats mehr als 90 % der aktuellen Ausgaben bei und gewährleisten eine geografische Konzentration der Chancen. Technologielokalisierung, Nationalisierung der Belegschaft und Emissionskonformität bleiben universelle Themen, obwohl Umsetzungszeitpläne und Kapitaltiefe variieren. Diese Divergenz bietet Raum für spezialisierte Auftragnehmer, Angebote länderspezifisch anzupassen, und festigt den Markt für Ölfelddienstleistungen im Nahen Osten als ein Mosaik unterschiedlicher nationaler Prioritäten unter einem gemeinsamen Streben nach Produktionsresilienz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei Schlumberger, Halliburton und Baker Hughes weiterhin einen erheblichen Anteil am Geldbeutel kontrollieren, doch regionale Champions schließen die Lücke. ADNOC Drilling nahm bei seinem Börsengang 2024 1,1 Milliarden USD ein und plant, bis 2027 140 Bohranlagen zu betreiben, wobei Flottenumfang mit den höchsten lokalen Inhaltswerten der Region kombiniert wird. NESR beschleunigte die Expansion durch eine 40-%-Beteiligung am omanischen Auftragnehmer Abraj Energy Services und gewann damit Hochtemperatur-Bohrkapazitäten für thermische EOR-Arbeiten.

Internationale Majors bündeln nun digitale Plattformen wie Schlumbergers DELFI und Baker Hughes' Leucipa mit mechanischen Dienstleistungen, um mehrjährige Rahmenvereinbarungen zu sichern. Chinesische Marktteilnehmer, angeführt von COSL und Anton Oilfield Services, konkurrieren aggressiv über den Preis und gewinnen Saudi-Offshore- und kuwaitische Onshore-Slots mit Angeboten, die 15–20 % unter westlichen Durchschnittswerten liegen. Der Technologievorteil bleibt entscheidend, doch der Preisdruck nimmt zu, insbesondere dort, wo die Gewichtung lokaler Inhalte die Gesamtkostenlücken verringert.

Weißflecken umfassen die Stilllegung alternder Offshore-Plattformen und Kohlenstoffabscheidungs-Bohrlochdienstleistungen, die sich beide noch in frühen regulatorischen Phasen befinden. Weatherfords Erwerb von 30 % an Arabian Oilfield Services veranschaulicht Joint-Venture-Wege zum Zugang zu geschlossenen Märkten bei gleichzeitiger Erfüllung von Lokalisierungszielen. Da die Einführung autonomer Bohrungen und vorausschauender Wartung von Pilotprojekten zum Mainstream wächst, riskieren Auftragnehmer, die Datenanalyse nicht mit der Feldausführung verbinden können, einen Relevanzverlust im sich entwickelnden Markt für Ölfelddienstleistungen im Nahen Osten.

Marktführer für Ölfelddienstleistungen im Nahen Osten

Halliburton Company

Weatherford International PLC

Baker Hughes Co.

Middle-East Oilfield Services

Schlumberger Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Saipem hat EnerMech einen Vertrag für Unterwasser-Vorinbetriebnahmearbeiten an ExxonMobils Whiptail-Offshore-Entwicklung im Stabroek-Block in Guyana vergeben. Der Vertragsumfang umfasst Reinigung, Hydroprüfung und Überwachung der Unterwasserinfrastruktur vor der Produktion und unterstreicht die anhaltenden Investitionen in Offshore-Ölfelddienstleistungen und die Ausführung von Tiefwasserprojekten.

- Juni 2025: Das Tilenga-Projekt von TotalEnergies in Uganda und die Ostafrikanische Rohölpipeline (EACOP) nach Tansania zielen darauf ab, die Ölressourcen des Albertsees zu erschließen und Rohöl weltweit zu transportieren. Die Projekte umfassen die vorgelagerte Feldentwicklung, eine 1.443 km lange Pipeline sowie soziale und ökologische Maßnahmen wie Landakquisition, Gemeinschaftskonsultationen und Schadensbegrenzung gemäß internationalen Standards.

- Mai 2025: ADNOC Drilling hat einen 15-jährigen Vertrag im Wert von 1,15 Milliarden USD für zwei KI-gestützte Jack-up-Bohranlagen zur Unterstützung seiner expandierenden Offshore-Operationen gesichert. Diese Initiative stärkt die Offshore-Flotte und sichert langfristige Einnahmen. Die Entwicklung steht im Einklang mit dem breiteren Wachstum der Ölfelddienstleistungen im Nahen Osten, angetrieben durch technologische Fortschritte und anhaltende Investitionen in die Bohrinfrastruktur zur Deckung des Energiebedarfs der Region.

- November 2024: Die arabischen Golfstaaten treiben freiwillige Kohlenstoffmärkte voran, um Emissionsreduzierungen und kohlenstoffarme Übergänge zu unterstützen. Trotz anfänglicher Herausforderungen können diese Märkte Klimaziele, Innovation, Biodiversitätsbemühungen und regionale Zusammenarbeit ergänzen und fossilabhängige Volkswirtschaften mit den Verpflichtungen des Pariser Abkommens in Einklang bringen.

Berichtsumfang des Marktes für Ölfelddienstleistungen im Nahen Osten

Ölfelddienstleistungen umfassen eine Reihe von Dienstleistungen, die die vorgelagerten Aktivitäten der Öl- und Gasindustrie unterstützen. Zu diesen Aktivitäten gehören Erkundung, Förderung, Bohrung, Produktion und Aufgabe. Einige Beispiele für Ölfelddienstleistungen sind Verrohrung und Steigrohre, Richtungsbohrungen, Bohr- und Komplettierungsflüssigkeiten, schwimmende Produktionsdienstleistungen, hydraulische Frakturierung, Produktionstests, Bohranlagenausrüstung, Bohranlagenservice, Offshore-Vertragsbohrungen, Bohrlochintervention, Bohrabfallmanagementdienstleistungen, Unterwasserausrüstung und mehr.

Der Markt für Ölfelddienstleistungen im Nahen Osten ist nach Dienstleistungsart, Standort, Bohrlochtyp und Geografie segmentiert. Nach Dienstleistungsart ist der Markt in Bohrdienstleistungen, Bohr- und Komplettierungsflüssigkeiten, Formationsbewertung, Komplettierungs- und Produktionsdienstleistungen, Bohrabfallmanagementdienstleistungen und sonstige Dienstleistungen unterteilt. Nach Bohrlochtyp ist der Markt in konventionell und unkonventionell unterteilt. Nach Standort ist der Markt in Onshore und Offshore segmentiert, und nach Geografie ist der Markt in Saudi-Arabien, Katar, die Vereinigten Arabischen Emirate, Iran und den übrigen Nahen Osten segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage der Umsatzkapazität in Milliarden USD erstellt.

| Bohrdienstleistungen |

| Komplettierungsdienstleistungen (Zementierung, hydraulische Frakturierung) |

| Produktions- und Interventionsdienstleistungen |

| Sonstige Dienstleistungen (Offshore-Versorgungsschiffe, Seismik, Stilllegung, Luftfahrt) |

| Onshore |

| Offshore |

| Konventionell |

| Unkonventionell |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Iran |

| Übriger Naher Osten |

| Nach Dienstleistungsart | Bohrdienstleistungen |

| Komplettierungsdienstleistungen (Zementierung, hydraulische Frakturierung) | |

| Produktions- und Interventionsdienstleistungen | |

| Sonstige Dienstleistungen (Offshore-Versorgungsschiffe, Seismik, Stilllegung, Luftfahrt) | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Bohrlochtyp | Konventionell |

| Unkonventionell | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Iran | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Ölfelddienstleistungen im Nahen Osten im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 40,56 Milliarden USD erreichen.

Welches Dienstleistungssegment wächst in der Region am schnellsten?

Produktions- und Interventionsdienstleistungen expandieren bis 2031 mit einer CAGR von 7,5 %.

Warum gewinnen Offshore-Projekte am Golf an Bedeutung?

Große Gasentwicklungen in den VAE und Katar erfordern Tiefwasserbohrungen und Unterwasser-Komplettierungen, was eine Offshore-CAGR von 9,4 % antreibt.

Wie wirken sich Vorschriften für lokale Inhalte auf die Vergabe von Verträgen aus?

Mandate wie Saudi IKTVA und UAE ICV begünstigen Unternehmen mit inländischer Fertigung und Belegschaftsverpflichtungen und verlagern den Marktanteil zugunsten regionaler Akteure.

Welche Einschränkung begrenzt die großangelegte Schieferentwicklung am stärksten?

Die Wasserverfügbarkeit stellt eine zentrale Herausforderung dar und erhöht die Kosten, was Entsalzungs- und Recyclinglösungen vorantreibt.

Welches Land soll das höchste Ausgabenwachstum verzeichnen?

Die Vereinigten Arabischen Emirate sind für eine CAGR von 5,9 % bei den Ausgaben für Ölfelddienstleistungen zwischen 2026 und 2031 positioniert.

Seite zuletzt aktualisiert am: