Algerien Öl- und Gasmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

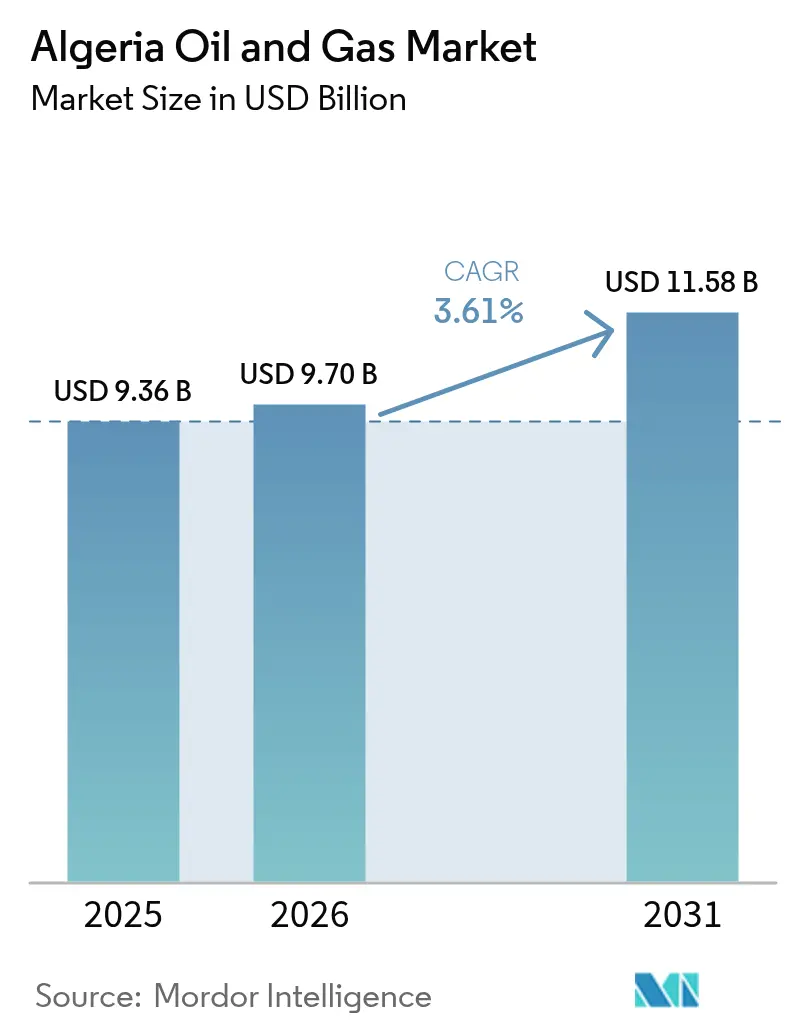

| Marktgröße im Basisjahr (2025) | 9.36 Milliarden US-Dollar |

| Marktgröße (2026) | 9.7 Milliarden US-Dollar |

| Marktgröße (2031) | 11.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.61% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Algerien Öl- und Gasmarkt Analyse von Mordor Intelligence

Die Marktgröße des Algerien Öl- und Gasmarktes wurde im Jahr 2025 auf 9,36 Milliarden USD geschätzt und soll von 9,7 Milliarden USD im Jahr 2026 auf 11,58 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 3,61 % während des Prognosezeitraums (2026–2031).

Starke Upstream-Einnahmen, eine Verlagerung hin zu Midstream-Modernisierungen und neue Offshore-Perspektiven stützen diese Wachstumstrajektorie, auch wenn reife Onshore-Reservoire zurückgehen. Anhaltende Investitionen gehen auf das Kohlenwasserstoffgesetz von 2019 zurück, das die steuerlichen Rahmenbedingungen an den Erwartungen der Investoren ausrichtet und gleichzeitig die staatliche Aufsicht durch Sonatrach sicherstellt. Die inländische Gasnachfrage für die Stromerzeugung steigt jährlich um 4–5 %, was den Exportspielraum einschränkt; dennoch bietet Algeriens Lage am Mittelmeer nach wie vor kostengünstigen Pipelinezugang nach Europa. Kapitalintensive Offshore-Projekte und Stilllegungsverbindlichkeiten belasten die Cashflows, doch internationale Technologiepartnerschaften verbessern die Förderquoten und die betriebliche Effizienz.

Wesentliche Erkenntnisse des Berichts

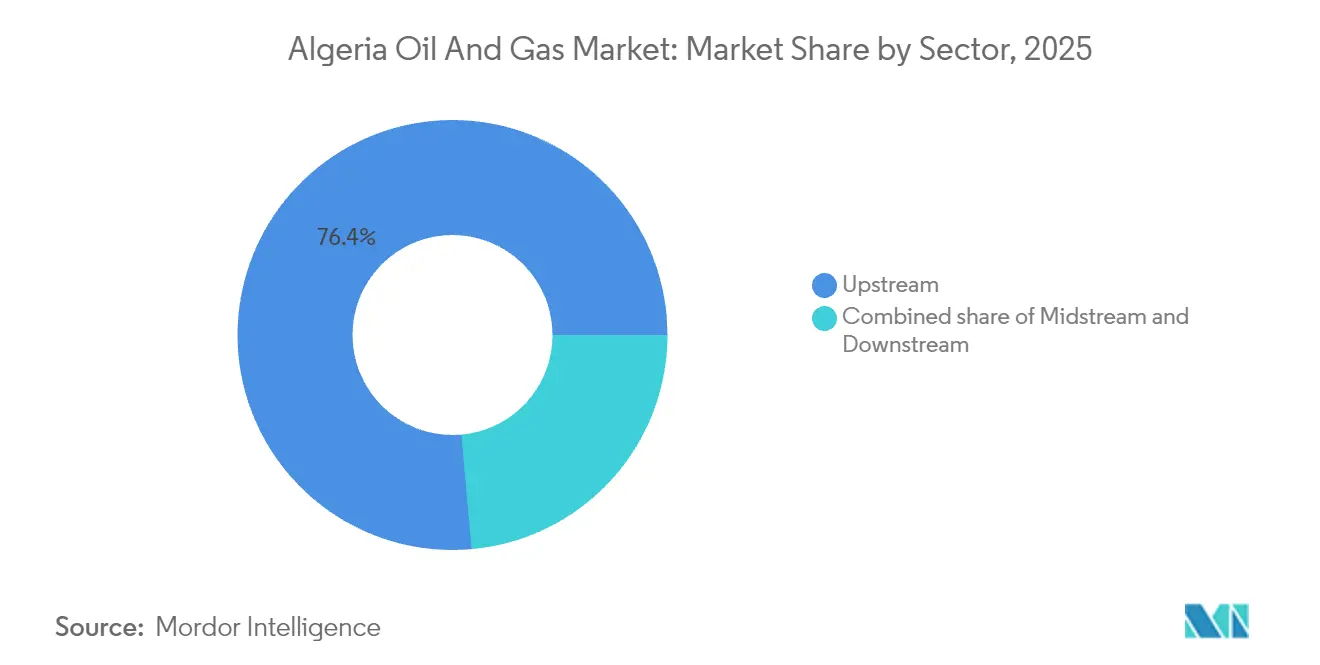

- Nach Sektor entfielen auf Upstream-Aktivitäten im Jahr 2025 76,42 % des Marktanteils am algerischen Öl- und Gasmarkt; die Midstream-Infrastruktur wird bis 2031 voraussichtlich eine CAGR von 9,46 % verzeichnen.

- Nach Standort entfielen im Jahr 2025 88,35 % der Marktgröße des algerischen Öl- und Gasmarktes auf Offshore-Aktivitäten, während Onshore-Entwicklungen bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen werden.

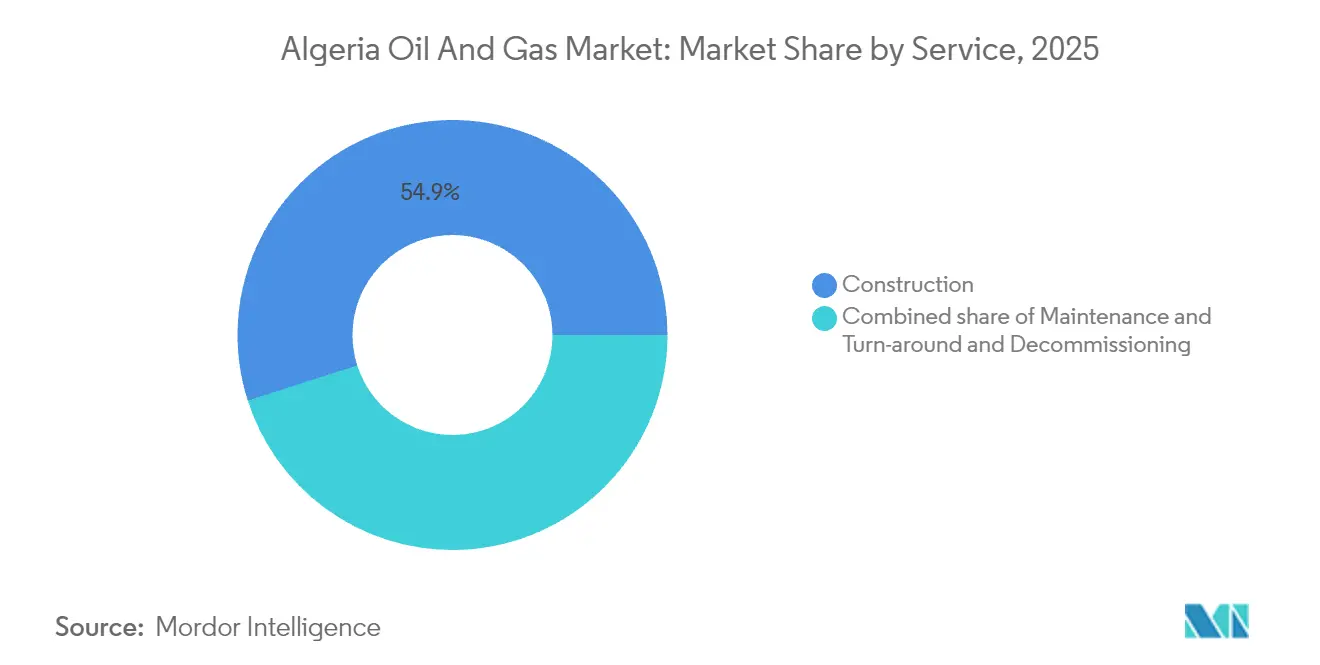

- Nach Dienstleistung hielten Baudienstleistungen im Jahr 2025 einen Anteil von 54,93 % am algerischen Öl- und Gasmarkt; Stilllegungsdienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 7,88 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Algerien Öl- und Gasmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anreize aus dem neuen Kohlenwasserstoffinvestitionsgesetz (2019) | +0.80% | Becken Hassi Messaoud und Hassi R'Mel | Mittelfristig (2–4 Jahre) |

| Erholung der globalen Ölpreise verbessert Cashflows | +1.20% | National, mit Ausstrahlungseffekten entlang mediterraner Exportkorridore | Kurzfristig (≤ 2 Jahre) |

| Upstream-Partnerschaften mit Majors beschleunigen die Exploration | +0.60% | Offshore-Blöcke sowie Ahnet- und Gourara-Becken | Langfristig (≥ 4 Jahre) |

| Offshore-Seismikprogramm erschließt Tiefsee-Potenzial | +0.50% | Mediterrane Offshore-Blöcke in Wassertiefen von > 200 m | Langfristig (≥ 4 Jahre) |

| Petrochemische Diversifizierungsoffensive zur Wertschöpfungssteigerung | +0.40% | Industriekomplexe Arzew und Skikda | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen Trans-Sahara & Medgaz | +0.30% | Trans-Sahara-Korridor und mediterrane Exportrouten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anreize des neuen Kohlenwasserstoffinvestitionsgesetzes (2019) treiben ausländische Kapitalzuflüsse an

Algerien senkte den obligatorischen Eigenkapitalanteil von Sonatrach von 51 % auf eine Minderheitsbeteiligung, womit ein wesentliches Hemmnis für ausländische Marktteilnehmer beseitigt und ExxonMobils Absichtserklärung vom Mai 2024 über die Becken Ahnet und Gourara ausgelöst wurde. Das vereinfachte Steuerregime begrenzt zudem Zusatzgewinnabgaben und verbessert die Nettoerlöse bei Flüssigkeiten und Gas. Frühe Erfolgsnachweise umfassen fünf im Oktober 2024 vergebene Explorationsblöcke mit einem garantierten Investitionsaufwand von 606 Millionen USD. Eine konsequente Umsetzung bleibt entscheidend, da kapitalintensive Projekte eine steuerliche Stabilität von 20 Jahren erfordern. Das öffentliche Bekenntnis der Regierung zum Gesetz mindert Investorenbedenken, doch die Ministerien müssen die Genehmigungsverfahren weiterhin beschleunigen, um Terminverzögerungen zu vermeiden.(1)Exxon Mobil Corporation, "ExxonMobil unterzeichnet algerisches Explorations-Absichtserklärung," exxonmobil.com

Erholung der globalen Ölpreise verbessert Cashflows

Brent-Preise, die sich im Verlauf des Jahres 2024 dauerhaft über 70 USD/Barrel hielten, sanierten die Bilanz von Sonatrach und ermöglichten überfällige Wartungsarbeiten sowie neue seismische Untersuchungen. Das Budget des Unternehmens für 2024 stieg um 18 %, wobei Kapital auf Kompressoren in Hassi R'Mel und Pilotprojekte zur verbesserten Ölförderung in Hassi Messaoud gelenkt wurde. Die Preisstabilität begünstigt insbesondere Algeriens leichtes, schwefelarmes Saharan Blend, das in europäischen Raffinerien, die auf schwefelarme Einsatzstoffe ausgelegt sind, zu einem Aufpreis gehandelt wird. Dennoch liegt Algeriens fiskalischer Break-even-Punkt weiterhin über 100 USD/Barrel, sodass makroökonomische Volatilität die Investitionsmomentum nach wie vor bedroht. Absicherungsstrategien und Kostendisziplin bleiben daher zentral in der langfristigen Planung.

Upstream-Partnerschaften mit Majors beschleunigen die Exploration

Die Gemeinschaftsunternehmen von Sonatrach mit TotalEnergies in Timimoun, PTTEP in Touat und Occidental in Berkine führen gemeinsam 4-D-Seismik, Extended-Reach-Bohrungen und KI-gestützte Produktionsoptimierung ein. TotalEnergies' Verpflichtung vom April 2024, Frankreich im Jahr 2025 2 Millionen Tonnen LNG zu liefern, sicherte die Abnahme für geplante Kapazitätserweiterungen. Der Wissenstransfer ist ebenso bedeutend: Digitale Bohrlochmodelle reduzierten die Ausfallzeiten bei Überholungsarbeiten in Pilotbohrungen um 12 %. Die Partnervielfalt umfasst nun US-amerikanische, europäische und asiatische Kapitalquellen, wodurch Risiken gestreut und der Technologiezufluss verbreitert werden.

Offshore-Seismikprogramm erschließt Tiefsee-Potenzial

Ein im Januar 2025 unterzeichnetes 24-monatiges Bewertungsabkommen mit Chevron umfasst ultratiefes mediterrane Explorationsgebiete und markiert die erste bedeutende US-amerikanische Offshore-Rückkehr seit 2008. Breitband-Weitazimut-Seismik verbessert die Abbildung unterhalb komplexer Salz- und Karbonatschichten und reduziert das Trockenbohrungsrisiko. Frühe Arbeitsbereichskartierungen deuten auf das Vorhandensein strukturell gefangener Gasflüssigkeiten in einer Wassertiefe von 1.300 m hin. Entwicklungskosten können 1 Milliarde USD pro Hub übersteigen, sodass die Projektgenehmigung von steuerlichen Anreizen und der Nähe zu bestehenden Medgaz-Anbindungen abhängen wird. Die Untersuchung mindert zudem das Risiko für benachbarte, von Eni betriebene Explorationsgebiete und steigert das beckenweite Interesse.(2)Chevron Corporation, "Chevron erweitert mediterranen Tiefsee-Fußabdruck," chevron.com

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Politische & regulatorische Unsicherheit nach den Wahlen 2024 | -0.40% | Landesweiter Einfluss auf Auslandsinvestitionsentscheidungen | Kurzfristig (≤ 2 Jahre) |

| Alternde Onshore-Felder mit hohen Rückgangsraten | -0.30% | Hassi Messaoud, Hassi R'Mel, In Amenas | Langfristig (≥ 4 Jahre) |

| Steigende inländische Gasnachfrage erodiert Exportüberschuss | -0.50% | Verbrauchszentren und Kraftwerke | Mittelfristig (2–4 Jahre) |

| Wasserknappheit begrenzt unkonventionelles Fracking | -0.20% | Sahara-Becken, die für Schieferbeurteilungen vorgesehen sind | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Politische & regulatorische Unsicherheit nach den Wahlen 2024

Der hohe Wahlsieg von Präsident Tebboune signalisierte Kontinuität, doch sozialer Druck infolge einer Jugendarbeitslosigkeit von 15 % hält das Protestrisiko erhöht. Investoren erinnern sich an die früheren Vertragsneugverhandlungen von 2006 und beobachten daher Kabinettsumbildungen sehr genau. Anhaltende Bürokratie kann Feldentwicklungspläne um 12–18 Monate verzögern und die Kostensteigerungen in einem hochinflationären Umfeld weiter anheizen. Außerhalb des Kohlenwasserstoffgesetzes beeinflussen auch Fiskalreformgesetze die Cashflows, da plötzliche Steueranpassungen die Importkosten für Dienstleistungen beeinflussen. Die diplomatische Annäherung an die EU soll regulatorische Zuverlässigkeit demonstrieren, doch die Glaubwürdigkeit hängt von optimierten Lizenzzeitplänen und einer zügigen Streitbeilegung ab.

Steigende inländische Gasnachfrage erodiert Exportüberschuss

Die Stromerzeugung verbraucht rund 95 % des Brennstoffeinsatzes aus Erdgas, wobei die sommerliche Spitzennachfrage jährlich 18 Milliarden m³ übersteigt. Der Haushalts- und Industrieverbrauch steigt, da subventionierte Preise die Sparanreize verringern und den exportierbaren Überschuss, der 95 % der Hartwährungseinnahmen generiert, schmälern. Pipeline-Verpflichtungen gegenüber Spanien und Italien erfordern Mindestflüsse, sodass Sonatrach die inländische Last und die Vertragsverpflichtungen in Einklang bringen muss. Optionen umfassen die Anhebung der Endverbrauchertarife und die Beschleunigung von Modernisierungen zur Effizienz kombinierter Kreisläufe. Solange das Nachfragemanagement nicht ausgereift ist, werden die Exporteinnahmen trotz inkrementeller Produktionssteigerungen begrenzt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz sieht sich der Midstream-Beschleunigung gegenüber

Upstream-Aktivitäten generierten im Jahr 2025 76,42 % der Einnahmen und unterstreichen damit die Abhängigkeit des algerischen Öl- und Gasmarktes von der Produktion reifer Felder und aufkommender Offshore-Blöcke. Die Midstream-Infrastruktur, obwohl kleiner, soll bis 2031 mit einer CAGR von 9,46 % wachsen, da Pipeline-Engpassbeseitigungen und die Einführung neuer Gasaufbereitungsanlagen zusätzliche Volumina freischalten. Die Marktgröße des algerischen Öl- und Gasmarktes für Midstream-Anlagen soll deutlich zulegen, sobald die Trans-Sahara-Leitung bis 2028 auf eine Kapazität von 30 Milliarden m³ ausgebaut wird. Europäische Importeure buchen bereits inkrementelle Durchsatzzuteilungen und validieren damit die Investitionsannahmen.

Sonatrach lenkt Kapitalausgaben in doppelte Kompressorplattformen und Gassammlersysteme mit dem Ziel, die Fackelintensität bis 2027 auf unter 2 % zu senken. Die Finanzierungsvielfalt wächst ebenfalls; islamische Sukuk-Emissionen im März 2025 erbrachten 800 Millionen USD und boten eine Absicherung in Landeswährung für Pipeline-Metallurgiebestellungen. Die Downstream-Expansion bleibt selektiv und konzentriert sich auf die petrochemische Integration in Arzew und Skikda statt auf neue Raffinerieneubauten. Privatpartner erhalten Tarifgarantien im Rahmen des Kohlenwasserstoffgesetzes, wodurch das Amortisationsrisiko gesenkt und ausländische EPC-Unternehmen ermutigt werden, in das Midstream-Segment Algeriens einzutreten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Standort: Offshore-Wachstum stellt die Onshore-Legacy-Infrastruktur vor Herausforderungen

Offshore-Blöcke lieferten im Jahr 2025 88,35 % des Produktionswerts, stützen sich jedoch stark auf zwei große Komplexe, die sich dem Plateau nähern, was den Reserveersatz für den algerischen Öl- und Gasmarkt zu einer kritischen Frage macht. Onshore-Anlagen verzeichnen einen jährlichen Rückgang von 6 %, stützen aber dank Förderkosten von unter 25 USD/Barrel nach wie vor die Cashflows. Pilotprojekte zur verbesserten Ölförderung setzen Polymerflutung und horizontale Neueinstiege ein, verlängern die Feldlebensdauer, erfordern jedoch eine erhöhte Behandlung des Wasseranteils.

Offshore-Entwicklungen erfordern einen Break-even-Punkt von 40–60 USD/Barrel und benötigen robuste steuerliche Anreize, um wettbewerbsfähig zu bleiben. Unterseeische Anbindungen an Medgaz-Reservekapazität kompensieren teilweise die hohe Kapitalintensität. Umweltbehörden setzen strenge Einleitungsgrenzwerte durch und verpflichten Betreiber, Budgets für Null-Fackel-Systeme einzuplanen. Der Marktanteil des algerischen Öl- und Gasmarktes für Onshore-Projekte könnte sich erholen, wenn Horizontalbohrungen die Rückgangskurven abflachen, obwohl Wasserknappheit und Logistikprobleme eine groß angelegte unkonventionelle Erschließung einschränken.

Nach Dienstleistung: Führungsposition des Bausektors weicht dem Wachstum der Stilllegung

Baudienstleistungen behielten im Jahr 2025 einen Anteil von 54,93 % und spiegeln einen Auftragsbestand an Gasverarbeitungsanlagen, Kompressorstationen und Erstproduktionsanlagen wider. Die Marktgröße des algerischen Öl- und Gasmarktes für Bauverträge überstieg im vergangenen Jahr 5,14 Milliarden USD, nachdem Petrofac einen EPC-Auftrag im Wert von 600 Millionen USD erhalten hatte. Die Wartungsausgaben steigen, da Pipelinekompressoren in Hassi R'Mel ihre Auslegungszyklen überschreiten, was OEMs wie Baker Hughes dazu veranlasst, mehrjährige Rahmenverträge abzuschließen.

Es wird erwartet, dass die Stilllegung bis 2031 mit der schnellsten CAGR von 7,88 % die Entwicklung anführt, da Offshore-Plattformen aus den 1980er Jahren das Ende ihrer Betriebszeit erreichen. Ausschreibungen sehen nun Bohrlochverschluss, Entfernung der Unterwasserinfrastruktur und Standortsanierung gemäß überarbeiteten Umweltvorschriften vor. Internationale Auftragnehmer nutzen spezialisierte Hubschiffe und Bohrkernreinjektionskompetenz, um Prämienpreise zu erzielen. Regulatorische Treuhandkonten für Verbindlichkeiten am Lebensende der Anlage sichern Finanzierungsgewissheit, fördern frühzeitige Planung und erweitern den Servicemix über traditionelle Bautätigkeiten hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Algeriens Sahara-Kernland, 1.500 km südlich der mediterranen Exportdrehscheiben gelegen, verursacht Logistikkosten, die jene von Küstenbecken übersteigen, und doch entfallen auf die Region nach wie vor 80 % der nachgewiesenen Reserven. Pipeline-Korridore verbinden diese Wüstengebiete mit Arzew und Skikda für den LNG- und Kondensatexport und bieten den Marktteilnehmern des algerischen Öl- und Gasmarktes zuverlässige Monetarisierungskanäle. Die Marktgröße des algerischen Öl- und Gasmarktes, die an transmediterrane Ströme geknüpft ist, erreichte im Jahr 2025 5,24 Milliarden USD, begünstigt durch die Medgaz-Erweiterung auf 12 Milliarden m³/Jahr.

Mediterrane Offshore-Explorationsgebiete stellen die primäre Wachstumsgrenze dar, wobei neue 3-D-Seismikdaten auf dicke pliozäne Gassande hinweisen, die mit Ägyptens Zohr-Feld vergleichbar sind. Wassertiefen von über 1.000 Metern erfordern schwimmende Produktionseinheiten und veranlassen Machbarkeitsstudien zu hybriden LNG-FPSO-Optionen, die die Zeit bis zur Erstgasförderung verkürzen. Küstengemeinschaften äußern Umweltbedenken, sodass Betreiber häufig die Überwachung der marinen Biodiversität als Teil des Genehmigungsverfahrens finanzieren. Europäische Abnehmer bevorzugen Pipelinegas aufgrund seiner Vorteile hinsichtlich der Kohlenstoffintensität gegenüber Langstrecken-LNG, was algerische Volumina im Rahmen des EU-Methanregulierungsregimes wettbewerbsfähig hält.

Nordalgeriens Industriegürtel beherbergt petrochemische Cluster, in denen die Verfügbarkeit von Einsatzstoffen die Entwicklung von Polypropylen- und Methanolprojekten vorantreibt. Die Nähe zu Mittelmeerhäfen senkt die Frachtkosten in den südlichen Teil Europas und fördert die Downstream-Diversifizierung. Die Modernisierung der Binneninfrastruktur, einschließlich Zwei-Brennstoff-Kraftwerke und strategische Lagerkaverne, stützt die Versorgungssicherheit für inländische Verbraucher. Unterdessen untermauert die solare Einstrahlung in der Sahara von jährlich über 2.400 kWh/m² Vorschläge für Grünwasserstoff-Hubs, die vorhandene Pipeline-Leitungsrechte nutzen könnten, und verleiht der regionalen Planung eine Energiewende-Dimension.

Wettbewerbslandschaft

Die Marktstruktur Algeriens ist mäßig konzentriert: Sonatrach dominiert das Upstream-Eigenkapital, vergibt aber wichtige Serviceumfänge extern und zieht damit intensiven Wettbewerb unter EPC-, Untersee- und Digitallösungsanbietern auf sich. Internationale Majors agieren über Produktionsteilungs- oder Risikodienstleistungsverträge statt über direktes Anlageneigentum und akzeptieren geringere nominale Renditen im Austausch für den Zugang zu Ressourcen. ExxonMobils Wiedereinstieg in das Upstream-Geschäft neben TotalEnergies, Eni, Occidental und PTTEP diversifiziert Kapitalzuflüsse und Technologiequellen.

Digitalisierung entwickelt sich zum Kerndifferenzierungsmerkmal. Sonatrach und Huawei setzen faseroptische Sensorik zur Echtzeit-Leckage-Erkennung über 2.000 km Hauptleitungen ein, während Repsol und Baker Hughes KI-gestützte prädiktive Wartung erproben, die ungeplante Ausfallzeiten um 15 % reduziert. Dienstleistungsunternehmen positionieren integrierte Angebote – von der Seismik bis zur Aufgabe –, die Betreibern helfen, die Lebenszyklusökonomie zu optimieren. Stilllegungsspezialisten antizipieren bis 2030 eine Chance von 1 Milliarde USD, da Offshore-Strukturen außer Betrieb genommen werden, was Gemeinschaftsunternehmen ankurbelt, die Schwerliftkapazitäten lokalisieren.(3)Huawei Technologies, "Kollaboration zur intelligenten Pipeline-Faseroptik-Sensorik," huawei.com

Strategische Initiativen orientieren sich an Energiewendetrends. TotalEnergies bewertet die CO₂-Abscheidung und -Speicherung in Skikda und kombiniert erschöpfte Reservoire mit CO₂-Pipeline-Umrüstungen. Sonatrach untersucht Blauem Wasserstoff unter Verwendung vorhandener Reformer in Verbindung mit der Kohlenstoffsequestrierung in erschöpften Gasfeldern. Der Wettbewerbsvorteil wird davon abhängen, Kohlenwasserstoff-Cashflows mit kohlenstoffarmen Investitionen in Einklang zu bringen und die Relevanz sicherzustellen, wenn sich die globalen Nachfragemuster weiterentwickeln.(4)Baker Hughes Company, "Fortschrittlicher Kompressionsvertrag in Algerien," bakerhughes.com

Marktführer der Algerien Öl- und Gasbranche

Eni S.p.A.

Sonatrach S.p.A.

China National Petroleum Corporation

Equinor ASA

BP Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: ExxonMobil unterzeichnete eine Absichtserklärung mit Sonatrach über Explorationsmöglichkeiten in den Becken Ahnet und Gourara. Die Vereinbarung markiert ExxonMobils Rückkehr nach Algerien nach einer 16-jährigen Abwesenheit und belegt die Wirksamkeit des Kohlenwasserstoffgesetzes von 2019 bei der Gewinnung internationaler Majors.

- April 2024: TotalEnergies hat seine Partnerschaft mit Sonatrach für die Erschließung des Timimoun-Gasfeldes ausgebaut und sich verpflichtet, Frankreich im Jahr 2025 2 Millionen Tonnen LNG zu liefern.

- März 2024: Sonatrach und Huawei haben eine gemeinsame Innovationsinitiative für intelligentes Pipeline-Monitoring unter Einsatz faseroptischer Sensortechnologie bekannt gegeben. Die Partnerschaft wurde auf dem Mobile World Congress 2024 vorgestellt und steht für Algeriens Bekenntnis zur digitalen Transformation der Energieinfrastruktur.

- Februar 2024: Repsol kooperierte mit Baker Hughes, um Lösungen auf Basis künstlicher Intelligenz zur verbesserten Ölförderung in algerischen Betrieben einzuführen.

Berichtsumfang des Algerien Öl- und Gasmarktes

Der Öl- und Gasmarkt ist einer der bedeutendsten Sektoren aller Branchen und spielt eine entscheidende Rolle für die Entwicklung der Weltwirtschaft. Der Öl- und Gassektor umfasst eine vollständige Wertschöpfungskette, die aus Upstream-, Midstream- und Downstream-Segmenten besteht. Das Upstream-Segment überwacht die Exploration und Förderung von Kohlenwasserstoffen, während das Midstream-Segment Transport- und Lageraktivitäten umfasst. Der Downstream-Sektor schließt das Raffinerie- und Vertriebsgeschäft ein.

Der algerische Öl- und Gasmarkt ist nach Sektor segmentiert. Nach Sektor ist der Markt in Upstream, Midstream und Downstream untergliedert. Der Bericht bietet auch Marktgrößen- und Nachfrageprognosen für das Segment auf der Grundlage des Produktionsvolumens.

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Turnaround | |

| Stilllegung |

Im Bericht beantwortete zentrale Fragen

Wie hoch ist der aktuelle Wert des algerischen Öl- und Gasmarktes?

Die Marktgröße des algerischen Öl- und Gasmarktes erreichte im Jahr 2026 9,7 Milliarden USD und wird bis 2031 voraussichtlich 11,58 Milliarden USD erreichen.

Wie schnell expandiert das algerische Midstream-Segment?

Die Midstream-Infrastruktur soll zwischen 2026 und 2031 mit einer CAGR von 9,46 % wachsen – dies ist die höchste Rate unter allen Segmenten.

Welches Segment hält derzeit den größten Marktanteil?

Upstream-Aktivitäten entfielen im Jahr 2025 auf 76,42 % des Marktanteils am algerischen Öl- und Gasmarkt.

Welche Faktoren bedrohen Algeriens Exportkapazität?

Die steigende inländische Gasnachfrage für die Stromerzeugung und der Rückgang alternder Onshore-Felder erodieren beide die exportierbaren Gasmengen.

Wie zieht Algerien ausländische Investitionen an?

Das Kohlenwasserstoffgesetz von 2019 reduzierte den obligatorischen staatlichen Eigenkapitalanteil, führte Steueranreize ein und ermöglichte bereits Partnerschaften mit ExxonMobil und Chevron.

Welche Chancen bietet die Stilllegung?

Die Stilllegung von Plattformen bedeutet, dass Stilllegungsdienstleistungen mit einer CAGR von 7,88 % wachsen sollen und bis 2031 einen Markt von 1,08 Milliarden USD schaffen werden.

Seite zuletzt aktualisiert am: