Marktgröße und Marktanteil für raffinierte Erdölprodukte in Westafrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

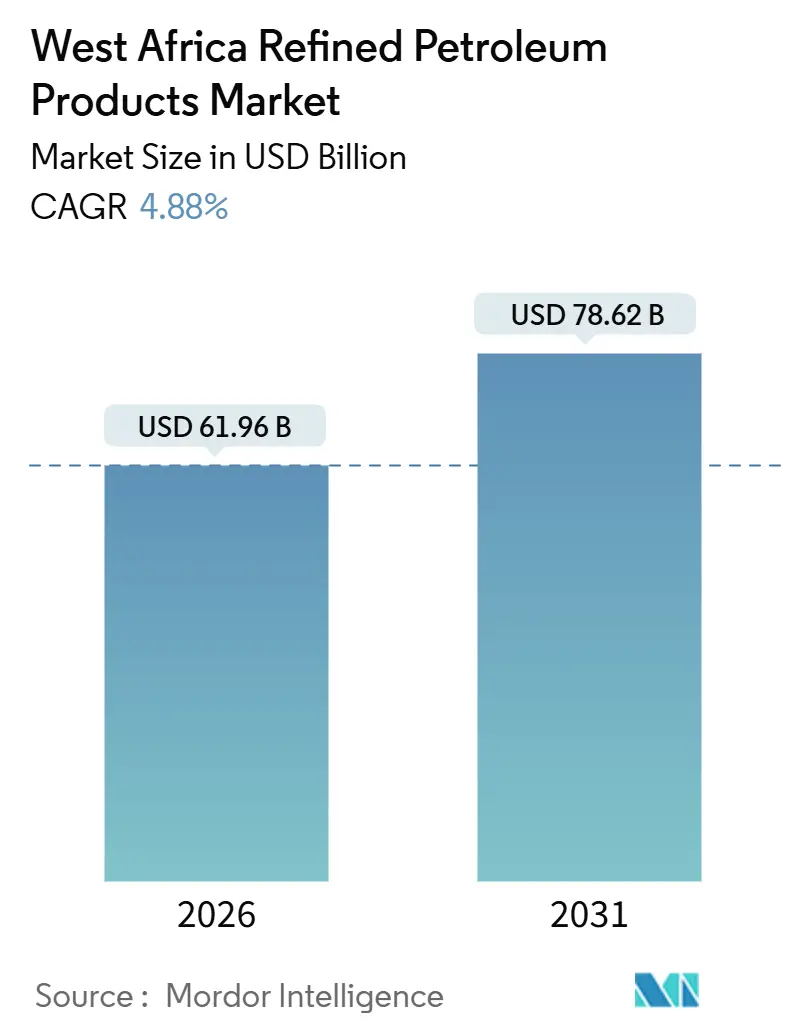

| Marktgröße (2026) | 61.96 Milliarden US-Dollar |

| Marktgröße (2031) | 78.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für raffinierte Erdölprodukte in Westafrika von Mordor Intelligence

Die Marktgröße für raffinierte Erdölprodukte in Westafrika wird im Jahr 2026 auf USD 61,96 Milliarden geschätzt und soll bis 2031 USD 78,62 Milliarden erreichen, bei einer CAGR von 4,88 % während des Prognosezeitraums (2026–2031).

Die steigende inländische Raffineriekapazität, angeführt von der Dangote-Anlage mit einer Kapazität von 650.000 Barrel pro Tag, verdrängt europäische und asiatische Importe, sichert Deviseneinsparungen und zieht Privatinvestitionen an, trotz der Währungsschwäche. Der durch Nigerias Subventionsausstieg von 2023 geschaffene fiskalische Spielraum sowie der Einsatz von Modulraffinerien in Niger und Nordnigeria gestalten die Handelsströme neu, während Online-Kraftstofflieferplattformen die Last-Mile-Optionen für städtische Flotten erweitern. Die Nachfrage spaltet sich: Gewerbliche Nutzer nehmen weiterhin höhere Dieselpreise in Kauf, während Privathaushalte zu LPG und komprimiertem Erdgas tendieren und die Produktmix-Dynamik in Richtung saubererer Kraftstoffe verschieben. Verschärfte Umweltvorschriften, einschließlich IMO 2020 und der aufkommenden ECOWAS-Schwefelgrenzen, beschleunigen die Einführung schwefelarmer Kraftstoffe und lösen Infrastrukturaufrüstungen an Bunkerungszentren in Ghana und Côte d'Ivoire aus.

Wesentliche Erkenntnisse des Berichts

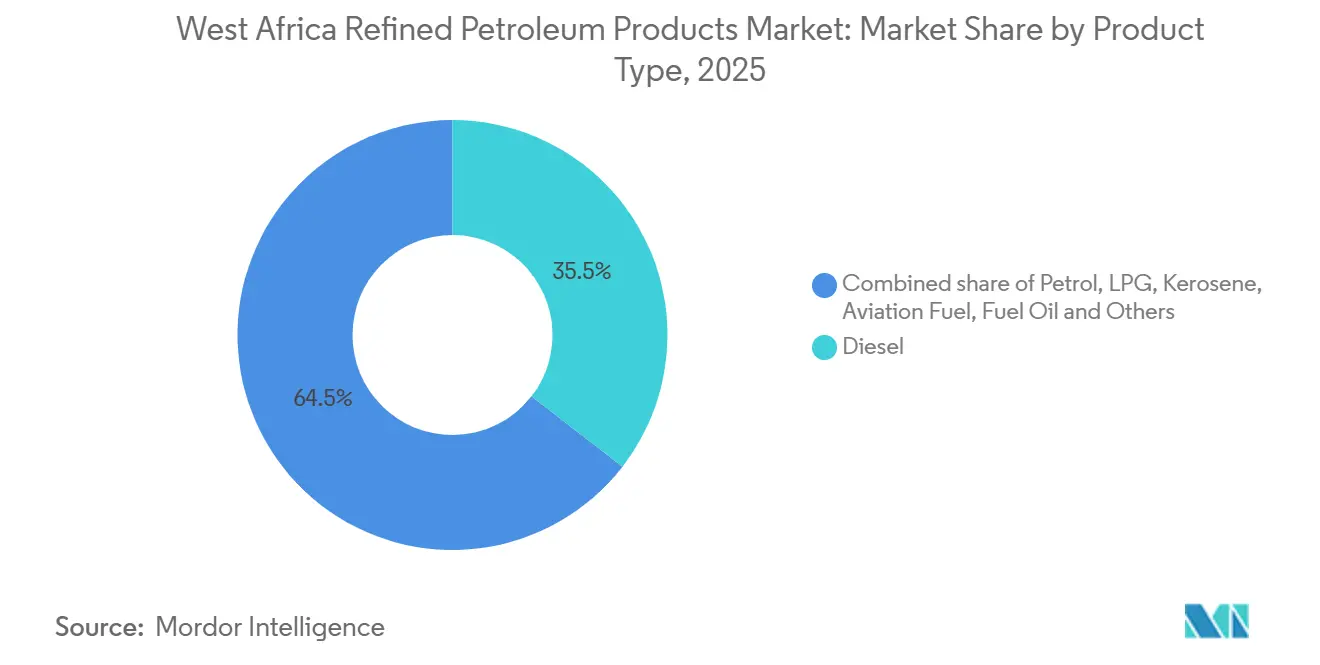

- Nach Produkttyp führte Diesel im Jahr 2025 mit einem Anteil von 35,5 % am Markt für raffinierte Erdölprodukte in Westafrika; LPG wird voraussichtlich mit einer CAGR von 7,3 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Schwefelgehalt entfielen 2025 54,9 % des Marktvolumens für raffinierte Erdölprodukte in Westafrika auf schwefelreiche Kraftstoffe, während schwefelarme Qualitäten bis 2031 auf eine CAGR von 6,2 % zusteuern.

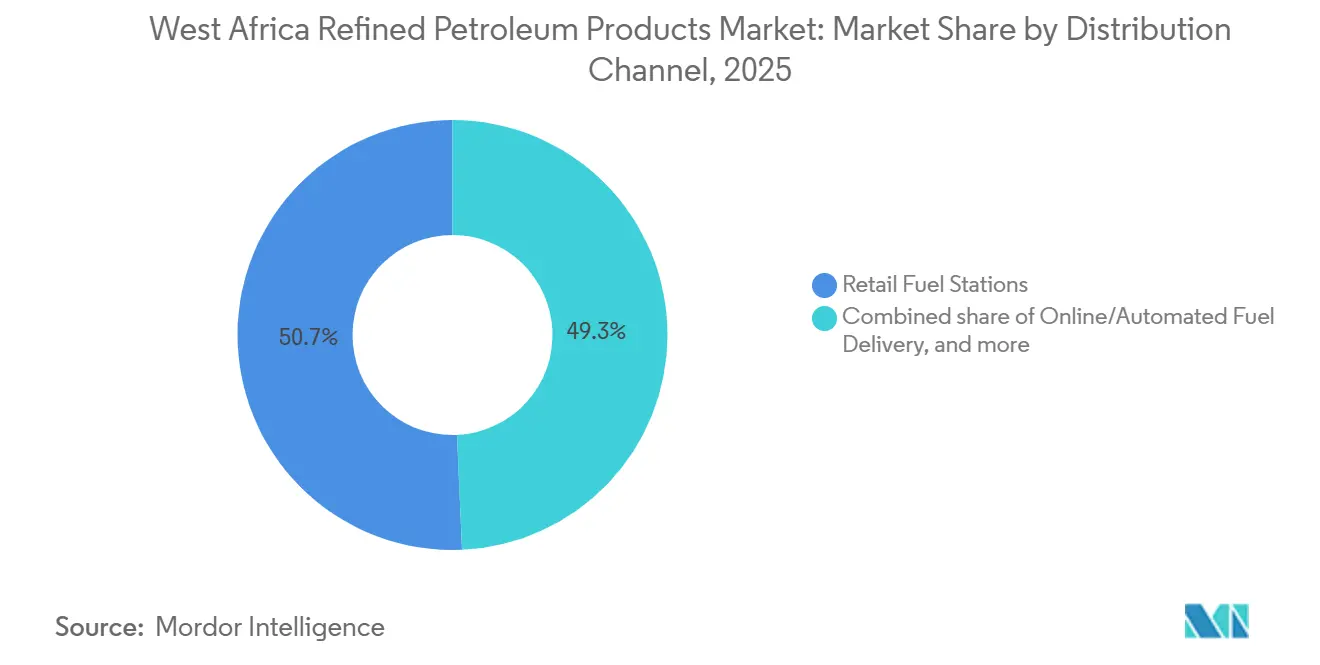

- Nach Vertriebskanal kontrollierten Einzelhandels-Tankstellen 50,7 % des Volumens im Jahr 2025; Online- und automatisierte Lieferplattformen expandieren mit einer CAGR von 7,8 % bis 2031.

- Nach Endverbrauchssektor entfielen 2025 60,1 % des Marktvolumens für raffinierte Erdölprodukte in Westafrika auf den Transportsektor, und die Petrochemie soll bis 2031 mit einer CAGR von 6,5 % wachsen.

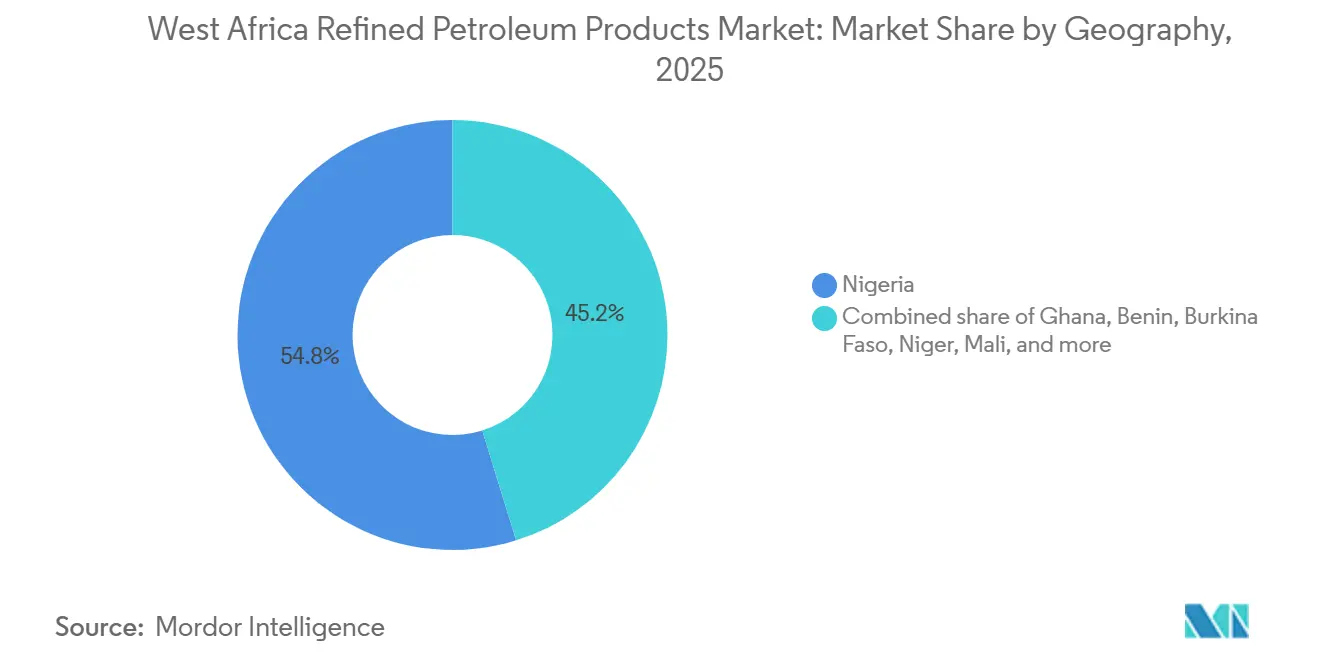

- Nach Geografie beherrschte Nigeria 2025 mit 54,8 % die regionale Nachfrage, während Niger bis 2031 die höchste CAGR von 6,4 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für raffinierte Erdölprodukte in Westafrika

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Steigende Kraftstoffnachfrage der Fahrzeugflotten | +1.2% | Nigeria, Ghana, Côte d'Ivoire | Mittelfristig (2–4 Jahre) |

| Deregulierung & Subventionsausstieg ziehen Investitionen an | +1.5% | Nigeria, mit Ausstrahlungseffekten auf Benin, Niger | Kurzfristig (≤ 2 Jahre) |

| Hohe Importabhängigkeit aufgrund von Raffineriedefiziten | +0.8% | Benin, Burkina Faso, Mali, Niger | Langfristig (≥ 4 Jahre) |

| Ausbau von Modulraffinerien zur Förderung des intraregionalen Handels | +0.9% | Nigeria, Niger, mit grenzüberschreitenden Handelsströmen in frankophone Märkte | Mittelfristig (2–4 Jahre) |

| Wachstum von Offshore-Bunkerungszentren (Ghana, Côte d'Ivoire) | +0.6% | Ghana, Côte d'Ivoire, regionale Küstenschifffahrt | Mittelfristig (2–4 Jahre) |

| Verbreitung digitaler Kraftstoffzahlungen an Einzelhandels-Tankstellen | +0.4% | Nigeria (Lagos, Abuja), Ghana (Accra), städtische Korridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kraftstoffnachfrage der Fahrzeugflotten

Die Fahrzeugzulassungen steigen weiter, da sich Urbanisierung und Mitfahrdienste in Lagos, Accra und Abidjan ausbreiten. Gewerbliche Flotten haben zwischen 2023 und 2026 Diesel- und Benzinpreissprünge von mehr als 400 % verkraftet und die Kilometerleistung aufrechterhalten, indem sie die Kraftstoffkosten an die Endnutzer weitergaben. Im Gegensatz dazu wechseln preissensible Haushalte zu LPG und CNG, unterstützt durch Umrüstprogramme in Lagos, die die Kosten pro Kilometer um rund 70 % im Vergleich zu Benzin senken.[1]Präsidiale CNG-Initiative, "Fahrplan für gasbetriebene Mobilität," pi-cng.gov.ng Infolgedessen bleibt der Markt für raffinierte Erdölprodukte in Westafrika für die Logistik weiterhin auf Diesel angewiesen, auch wenn das Benzinwachstum sich abschwächt. Ghanas Produktexporte von 385 Millionen Litern im Jahr 2024 unterstrichen seine Rolle als Re-Exportdrehscheibe für die landlockten Sahelstaaten. Diese Divergenz lässt auf eine anhaltende gewerbliche Nachfrage, jedoch einen schwächeren privaten Benzindurchsatz im Prognosehorizont schließen.

Deregulierung & Subventionsausstieg ziehen Investitionen an

Nigeria hat nach der Abschaffung der Kraftstoffsubventionen im Jahr 2023 mehr als USD 5 Milliarden an jährlichen Haushaltseinsparungen umgeleitet und damit Spielraum für private Downstream-Projekte geschaffen. Die Dangote-Raffinerie sicherte sich eine Rohölversorgung in Naira, was die Betriebe vor dem Dollarmangel schützt, der die staatlichen Raffinerien gelähmt hatte. Internationale Vermarkter wie TotalEnergies haben ihr Netzwerk bis 2024 auf rund 540 Tankstellen ausgebaut, während Mobil Oil Nigeria NGN 100 Milliarden für die Tankstellenautomatisierung und digitale Zahlungen bereitgestellt hat. Regionale Händler in Benin und Niger haben begonnen, direkte Abnahmeverträge mit Dangote abzuschließen, was die Lieferkettenkosten um bis zu 20 % senkt.[2]Wirtschaftsgemeinschaft Westafrikanischer Staaten, "Harmonisierter Rahmen für die Downstream-Politik," ecowas.int Dennoch schürt das Fehlen einer transparenten Preisformel die Spotmarktvolatilität und zwingt Distributoren dazu, größere Betriebskapitalpuffer vorzuhalten.

Hohe Importabhängigkeit aufgrund von Raffineriedefiziten

Die landlockten Staaten Benin, Burkina Faso, Mali und Niger importieren nach wie vor den größten Teil ihrer raffinierten Kraftstoffe über Küstendepots und sind damit Frachtaufschlägen und Währungsschwankungen ausgesetzt. Es wird prognostiziert, dass die Importabhängigkeit das langfristige Wachstum des Marktes für raffinierte Erdölprodukte in Westafrika bremsen wird, bis neue regionale Kapazitäten in Betrieb gehen. Anhaltende Defizite begünstigen zudem den informellen grenzüberschreitenden Handel, der Steuerausfälle vergrößert und staatliche Einnahmen für die Infrastruktur schmälert. Die Regierungen beschleunigen daher den Ausbau von Häfen und Lagerkapazitäten, obwohl Ausführungsverzögerungen die Importabhängigkeit hartnäckig hochhalten.

Ausbau von Modulraffinerien zur Förderung des intraregionalen Handels

Kompakte Anlagen mit 5.000–12.000 Barrel pro Tag im Bundesstaat Imo und in Nordnigeria umgehen verstopfte Häfen und liefern Kraftstoffe innerhalb von 200 Kilometern zu Kosten, die 10 %–15 % unter den über Apapa abgefertigten Ladungen liegen. Niger nutzt diese Knotenpunkte durch formelle Lieferverträge, die Schmuggel und Zollverluste eindämmen. Zusätzliche LPG-Lagerkapazitäten, die bis 2040 auf 700.000 Tonnen prognostiziert werden, sollen gemeinsam mit modularen Abfüllanlagen entstehen und die Durchdringung in unterversorgten Sahelhaushaltungen beschleunigen. Insgesamt verbreitern diese Veränderungen die intraregionalen Handelskorridore und dämpfen die Logistikaufschläge auf dem Markt für raffinierte Erdölprodukte in Westafrika.

Analyse der Auswirkungen von Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Preisvolatilität & Währungsabwertung | -1.1% | Nigeria, Ghana, mit Ausstrahlungseffekten auf CFA-Franc-Zonen | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Hafen-, Pipeline- und Lagerinfrastruktur | -0.9% | Nigeria (Apapa, Tin Can), Benin (Cotonou), regionale Korridore | Mittelfristig (2–4 Jahre) |

| Frühe Umstellung auf alternative Kraftstoffe & Elektromobilität in Hauptstädten | -0.5% | Städtische Zentren Lagos, Accra, Abidjan | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Kohlenstoffintensität (IMO 2020, ECOWAS-Entwürfe) | -0.4% | Küsten-Bunkerungszentren, regionale Meereskorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität & Währungsabwertung

Der Naira schwächte sich von NGN 460 pro USD im Jahr 2023 auf NGN 1.675 pro USD bis Januar 2026 ab, wodurch die Benzinpreise nahe NGN 1.030 pro Liter stiegen und die Kaufkraft der Haushalte schrumpfte. NNPC häufte bis September 2024 rund USD 6 Milliarden an Rückständen an und schwenkte auf Rohöl-gegen-Produkt-Tauschgeschäfte um, die Wechselkurse fixieren, aber die Preisflexibilität einschränken. Dangote unterbotete 2024 vorübergehend die Einzelhandels-Referenzpreise bei NGN 899,50 pro Liter, doch die hauchdünne Marge hemmte Investitionen in Tankstellenaufrüstungen und -erweiterungen. Ähnliche Abwertungsdrücke erschütterten den ghanaischen Cedi und weiteten Euro-Naira-Diskrepanzen unter Benins CFA-Bindung aus, was die Absicherungsstrategien für Importeure erschwerte. Derartige Volatilität schreckt langfristige Vertragsabschlüsse auf dem Markt für raffinierte Erdölprodukte in Westafrika ab.

Engpässe bei Hafen-, Pipeline- und Lagerinfrastruktur

Apapa und Tin Can Island wickeln über 70 % von Nigerias seeseitigem Kraftstoffumschlag ab, doch die durchschnittliche Schiffsabfertigungszeit beträgt 21 Tage gegenüber einer regionalen Norm von sieben Tagen, was Importeure mit täglichen Liegegeldern von USD 15.000–25.000 belastet.[3]Nigerianische Hafenbehörde, "Monatlicher Hafenleistungsbericht," npa.gov.ng Im Binnenland läuft die 330 Kilometer lange Pipeline System 2B aufgrund von Vandalismus unter 40 % Auslastung, was LKW-Transport erzwingt, der den Binnenlandpreisen NGN 20 pro Liter aufschlägt.[4]Nationale Erdölgesellschaft Nigerias, "Aktualisierung des Downstream-Betriebs," nnpcgroup.com Cotonous Tanklager bieten 150.000 Kubikmeter gegenüber einem Bedarf von 300.000 Kubikmeter und lösen saisonale Engpässe im Sahel aus. Ghanas USD 12 Milliarden umfassender Nawule-Knotenpunkt wird die regionale Knappheit nach 2028 lindern, doch zwischenzeitliche Engpässe bremsen den Durchsatz und begrenzen das Gesamtwachstum des Marktes für raffinierte Erdölprodukte in Westafrika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Diesel als Anker, LPG auf dem Vormarsch

Diesel hatte 2025 einen Anteil von 35,5 % am Markt, gestützt durch Logistikflotten und Notstromaggregate, wo die Netzversorgungszuverlässigkeit unter 60 % liegt. Diese Widerstandsfähigkeit sichert Diesel als gewerbliches Rückgrat des Marktes für raffinierte Erdölprodukte in Westafrika über den Prognosehorizont hinaus. Gleichzeitig widmet Dangote mehr als 60 % seiner Exportmengen Diesel und Heizöl und profitiert dabei von der europäischen Winterspitzennachfrage. Jedoch schwächt sich das inländische Benzinwachstum ab, da die Benzinimporte von Oando in den ersten neun Monaten des Jahres 2025 auf null Ladungen fielen, nachdem Dangote 60 % des nigerianischen Bedarfs gedeckt hatte.

LPG soll mit einer CAGR von 7,3 % wachsen – der schnellste Zuwachs unter allen Produkttypen – da Nigeria bis 2030 jährlich 15 Millionen Tonnen anstrebt und Ghana eine 50-prozentige Haushaltsdurchdringung anvisiert. Subventionierte Flaschenabfüllprogramme und neue Abfüllanlagen, wie Puma Energys Tema-Anlage mit einer Kapazität von 1.200 Flaschen pro Stunde, erschließen die Wohnbevölkerung. Der Kerosinverbrauch geht zurück, während Flugkraftstoff durch neue Verbindungen in Lagos, Accra und Abidjan gleichmäßig zulegt. Bitumen- und Naphthamengen steigen im Gleichschritt mit Infrastruktur- und Petrochemieprojekten und deuten auf eine breitere Downstream-Diversifizierung innerhalb des Marktes für raffinierte Erdölprodukte in Westafrika hin.

Notiz: Segmentanteile aller Einzelsegmente nach dem Kauf des Berichts verfügbar

Nach Schwefelgehalt: Übergang im Gange, Schwefelreiche Kraftstoffe bleiben bestehen

Schwefelreiche Kraftstoffe hielten 2025 einen Anteil von 54,9 %, was auf veraltete Generatoren und einfache Topping-Raffinerien zurückzuführen ist. Doch schwefelarme Produkte befinden sich auf einem CAGR-Kurs von 6,2 % bis 2031, da IMO 2020 und ECOWAS-Vorschriften die Emissionsgrenzwerte verschärfen. Die globale Nachfrage im Bereich der Seeschifffahrt wechselte bis 2025 zu einer 75 % VLSFO-dominanten Mischung, was Tankeraufrüstungen in Takoradi und Abidjan für sauberere Kraftstoffqualitäten stimuliert. Dangotes Hydrokracker produzieren nun Euro-V-Benzin und 10-ppm-Diesel, die Prämienexportdifferenziale sichern und gleichzeitig inländische Qualitätsvorgaben erfüllen.

Abgasreiniger-ausgestattete Schiffe bunkern weiterhin schwefelreiches Heizöl, das hauptsächlich für nigerianische und ghanaische Kraftwerke bestimmt ist, wo Umwelttarife noch niedrig sind. Modulraffinerien ohne sekundäre Konversion erzeugen schwefelreichere Produkte, die im Binnenland zirkulieren, wo die Durchsetzung weniger streng ist. Langfristig werden der politische Druck und der wachsende Zugang zu saubereren Barrels den Markt für raffinierte Erdölprodukte in Westafrika in Richtung schwefelärmerer Mischungen verschieben, auch wenn ein vollständiger Ausstieg angesichts der bestehenden Anlagenprofile noch Jahre entfernt ist.

Nach Vertriebskanal: Einzelhandel dominiert, Digitales legt zu

Einzelhandelskanäle beherrschten 2025 mit 50,7 % der Lieferungen, angeführt von rund 540 nigerianischen Tankstellen von TotalEnergies und 200 Mobil-Markentankstellen. Diese Netzwerke sichern Markenpräsenz und bieten ergänzende Dienstleistungen wie Schmierstoffe und Convenience-Einzelhandel an und festigen ihre Rolle auf dem Markt für raffinierte Erdölprodukte in Westafrika. Die Margen engten sich jedoch nach Dangotes Dezember-2024-Preisunterbietung der NNPC-Referenzpreise auf NGN 20–30 pro Liter ein, was Betreiber unter Druck setzt, zu automatisieren und Einnahmequellen zu diversifizieren.

Online- und automatisierte Lieferplattformen skalieren mit einer CAGR von 7,8 %, angetrieben durch die Verbreitung von Finanztechnologie, die es Flotten ermöglicht, Kraftstoff per Mobilfunk-App zu bestellen und am selben Tag zu erhalten. Start-ups in Lagos und Accra setzen GPS-verfolgte Mini-Tankwagen ein, die Wartezeiten eliminieren. Großverträge mit Bergwerken und Fabriken bleiben unverzichtbar, erfordern jedoch Kreditversicherungen, die für kleine unabhängige Händler nicht zugänglich sind. Regulatorische Anforderungen an eine Mindestspeicherkapazität von 1 Million Litern für Einzelhandelslizenzen konsolidieren die Marktmacht weiter bei vertikal integrierten Akteuren und gestalten die Wettbewerbslandschaft der Branche für raffinierte Erdölprodukte in Westafrika um.

Notiz: Segmentanteile aller Einzelsegmente nach dem Kauf des Berichts verfügbar

Nach Endverbrauchssektor: Transport führt, Petrochemie wächst stark

Der Transportsektor absorbierte 2025 60,1 % der Volumina, was auf den starken LKW-Verkehr auf dem Korridor Abidjan–Lagos und boomende Mitfahrdienstflotten zurückzuführen ist. Die Beibehaltung von Diesel in diesem Segment sichert die Basisnachfrage für den Markt für raffinierte Erdölprodukte in Westafrika selbst während Preisspitzen. Heizöl für die Stromerzeugung bleibt als Überbrückungslösung in Nigeria bestehen, wo die Industrie bis zu 60 % ihres Stroms selbst erzeugt.

Die Petrochemie wird bis 2031 mit einer CAGR von 6,5 % wachsen, da Dangotes Polypropylen- und Naphtha-Einheiten in Betrieb gehen und Einsatzstoffe für Verpackungen, Textilien und Fahrzeugteile liefern. Privat- und Gewerbekunden wechseln von Kerosin zu LPG, unterstützt durch sicherheitsgeprüfte Flaschen und gezielte Subventionen. Landwirtschaft und Bergbau halten einen stabilen Dieselbedarf aufrecht, während die Schiffsbunkerung von erneuerten Schwefelarmstandards in Takoradi und Abidjan profitiert. Insgesamt verbreitern diese Veränderungen die Endverbrauchsvielfalt und stabilisieren die Gesamtverbrauchsmuster innerhalb des Marktes für raffinierte Erdölprodukte in Westafrika.

Geografische Analyse

Nigeria hielt 2025 aufgrund einer Bevölkerung von 220 Millionen und einer dichten Fahrzeugflotte 54,8 % der regionalen Nachfrage. Das Volumen des Marktes für raffinierte Erdölprodukte in Westafrika allein in Nigeria profitierte von Dangote, das bis Mitte 2025 60 % des Benzinbedarfs deckte und die jährlichen Importrechnungen um bis zu USD 30 Milliarden senkte. Dennoch trieben die Subventionsabschaffung und ein schwächerer Naira die Zapfsäulenpreise bis 2026 auf fast NGN 1.030 pro Liter und belasteten die Haushaltsbudgets sowie die CNG-Umrüstungen im Rahmen der 1-Millionen-Fahrzeug-Initiative. Modulraffinerien wie die Anlage von Waltersmith im Bundesstaat Imo, die 2025 auf 10.000 Barrel pro Tag ausgebaut wird, bieten inländische Versorgung zu 10 %–15 % niedrigeren Gesamtkosten im Vergleich zu Küstendepots.

Ghana und Côte d'Ivoire entwickeln sich zu Bunkerungs- und Re-Exportdrehscheiben. Takoradis 13,5-Millionen-Liter-Marinetanklager und Bunker Partners Africa Star 1-Schiff in Abidjan leiten VLSFO an Schiffe, die vom Roten Meer umgeleitet wurden. Ghanas Exporte von 385 Millionen Litern im Jahr 2024 unterstreichen seine Rolle als Tor zur Region, während der USD 12 Milliarden umfassende Nawule-Knotenpunkt, der 2028 fertiggestellt werden soll, 300.000 Barrel pro Tag an Raffineriekapazität und 3 Millionen Kubikmeter Lagerkapazität hinzufügen wird, was Ghanas Verarbeitungsstellung stärkt. Das von der China Exim finanzierende USD 950 Millionen-Terminal in Côte d'Ivoire wickelte 2024 40 Millionen Tonnen Ladung ab und steigerte die Nachfrage nach Schmierstoffen und Bunkerung.

Nigers CAGR von 6,4 % bis 2031 ist die höchste der Region, da formeller grenzüberschreitender Handel den Schmuggel ersetzt, ermöglicht durch modulare Versorgungsverbindungen aus Nordnigeria. Benins Cotonou-Hafen ist mit Tanklagerengpässen konfrontiert, die saisonale Harmattan-Engpässe auslösen, jedoch laufen Ausbaupläne. Burkina Faso und Mali sind auf Straßenversorgung über Abidjan und Cotonou angewiesen, wobei Sicherheitsrisiken die Logistikaufschläge erhöhen. Kleinere Küstenstaaten, Togo, Liberia, Sierra Leone und Gambia, bleiben marginal, könnten aber von harmonisierten ECOWAS-Kraftstoffqualitätsstandards profitieren, die darauf abzielen, intraregionale Handelshemmnisse abzubauen.

Notiz: Segmentanteile aller Einzelsegmente nach dem Kauf des Berichts verfügbar

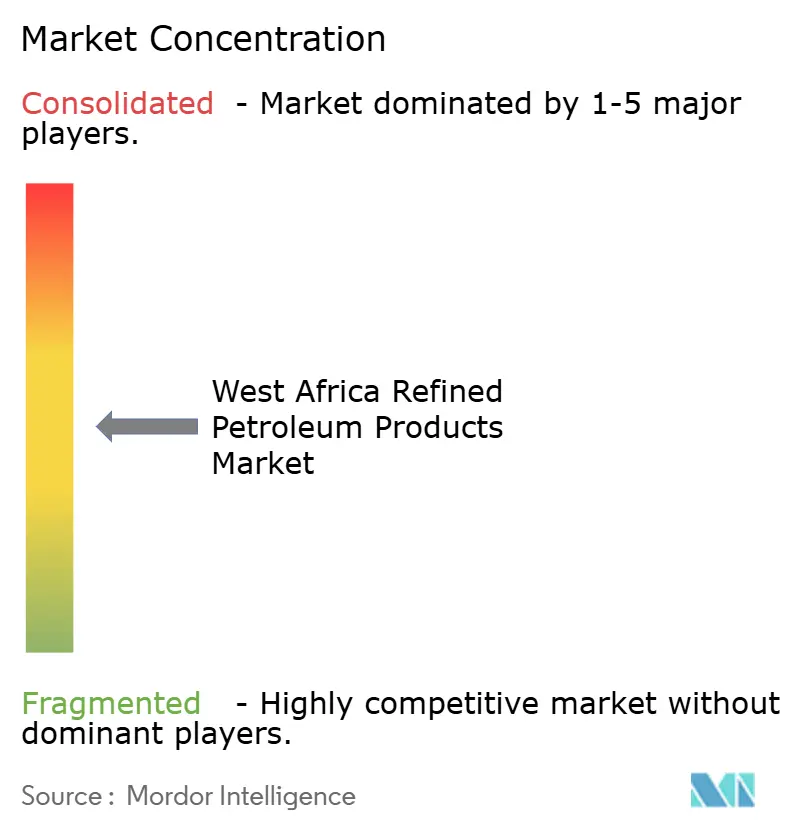

Wettbewerbslandschaft

Der Markt für raffinierte Erdölprodukte in Westafrika ist mäßig fragmentiert. Globale Handelshäuser – Vitol, Trafigura, Mercuria und Gunvor – bewegen den Großteil von Dangotes rund 6 Millionen Tonnen Produktexporten und nutzen dabei ausgefeilte Charterflotten und Handelsfinanzierungslinien. Regionale Akteure wie Sahara Group, Oando und Puma Energy konzentrieren sich auf Lagerung und Einzelhandelsvertrieb, wobei Oando nach dem Verschwinden der Benzinarbitrage nach dem Dangote-Start auf Rohölexporte umgeschwenkt ist. TotalEnergies, das rund 540 nigerianische Tankstellen betreibt und sein Upstream-Portfolio ausdünnt, wird durch den Abschluss eines Multi-Produkt-Abnahmevertrags mit Dangote im Jahr 2024 eine Downstream-Expansion vornehmen.

Die vertikale Integration intensiviert sich. TotalEnergies erwarb 2025 eine operierte Beteiligung von 50 % an OPL257 und verkaufte 12,5 % von Bonga an Shell und Agip für USD 510 Millionen, mit dem Ziel, die gasbasierte LNG-Einsatzsicherheit zu stärken. Oandos Übernahme der Nigerian Agip Oil Corporation im Jahr 2023 verdoppelte ihre Reserven auf 503 Millionen Barrel Öläquivalent, setzte jedoch ihre bisherige Raffinateimporteinheit außer Kraft. Digitale Zahlungsinfrastruktur unter WAEMU ebnet kleineren Vermarktern das Spielfeld, indem sie auf Transaktionsgeschwindigkeit statt auf Bilanzkraft konkurrieren können.

Marktlücken liegen in der LPG-Flaschenverteilung, der schwefelarmen Bunkerung und der automatisierten Last-Mile-Lieferung. Regulatorische Hürden sind zahlreich: Nigerias Downstream-Behörde schreibt nun eine Mindestspeicherkapazität von 1 Million Litern für Einzelhandelslizenzen vor, ein Schwellenwert, der etablierte Unternehmen bevorzugt. Gleichwohl zeigen Modulraffinerien mit lokaler Inhaltsfinanzierung, wie Waltersmiths 30-prozentige NCDMB-Beteiligung, alternative Eigentumsmodelle, die große multinationale Unternehmen nicht ohne Kontrollabgabe leicht replizieren können. Insgesamt zeichnen diese Veränderungen die Wettbewerbslinien innerhalb des Marktes für raffinierte Erdölprodukte in Westafrika neu.

Marktführer der Branche für raffinierte Erdölprodukte in Westafrika

Trafigura Group Pte Ltd

Vitol Holding BV

Sahara Group Ltd

NNPC Trading Ltd

TotalEnergies Marketing Nigeria PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: In einem bedeutenden Schritt für Nigerias Industrielandschaft unterzeichnete Dangote Group einen USD 350 Millionen-Vertrag mit dem indischen Ingenieurgiganten EIL. Diese Partnerschaft soll Dangotes Flaggschiff-Raffinerie und Petrochemiekomplex in Lagos erweitern – ein Schritt, der Afrikas Abhängigkeit von importierten raffinierten Kraftstoffen verringern könnte.

- Oktober 2025: Senegal kündigte den Beginn des Baus seiner zweiten Erdölraffinerie an, um die inländische Verarbeitungskapazität zu erhöhen. Die Initiative, die der Vorstandsvorsitzende des nationalen Raffinerieunternehmens SAR ankündigte, strebt Investitionen zwischen USD 2 Milliarden und USD 5 Milliarden an.

- Juli 2025: Bunker Partner weitete seine Aktivitäten in Westafrika aus und startete physische Bunkerung in Abidjan, Côte d'Ivoire. Mithilfe des Schiffs Africa Star 1 bietet das Unternehmen nun eine 24/7-Offshore-Versorgung mit Schiffskraftstoffen, einschließlich VLSFO, an.

- August 2024: Ghana startete die erste Phase eines USD 12 Milliarden umfassenden Erdölzentrums in Nawule, Jomoro. Mit dem Ziel, als bedeutender Energieakteur in Westafrika hervorzugehen, wird der Knotenpunkt eine große Raffinerie, Petrochemieanalgen und Lagereinrichtungen umfassen.

Berichtsumfang des Marktes für raffinierte Erdölprodukte in Westafrika

Rohöl durchläuft industrielle Prozesse, vor allem die {fraktionierte Destillation}, um raffinierte Erdölprodukte zu gewinnen. Diese umfassen nicht nur die bekannten Kraftstoffe wie Benzin, Diesel und Kerosin für die Luftfahrt, sondern auch Heizöl und andere wichtige Materialien. Darüber hinaus erstreckt sich das Spektrum der raffinierten Produkte auf LPG, Asphalt, Schmierstoffe, Wachse, petrochemische Einsatzstoffe und Erdölkoks, die alle eine zentrale Rolle bei der Versorgung von Transport, Industrie und dem täglichen Leben spielen.

Der Markt für raffinierte Erdölprodukte in Westafrika ist nach Produkttyp, Schwefelgehalt, Vertriebskanal, Endverbrauchssektor und Geografie segmentiert. Nach Produkttyp ist der Markt in Benzin, Diesel, LPG, Kerosin, Flugkraftstoff, Heizöl und Sonstiges unterteilt. Nach Schwefelgehalt ist der Markt in schwefelarme und schwefelreiche raffinierte Erdölprodukte gegliedert. Nach Vertriebskanal ist der Markt in Einzel-, Groß-, Direkt- und Online-Kanäle segmentiert. Nach Endverbrauchssektor ist der Markt in Transport, Stromerzeugung, Industrie, Petrochemie, Privat- und Gewerbekunden, Marine und Landwirtschaft unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für raffinierte Erdölprodukte in Westafrika für die wichtigsten Länder der Region, darunter Nigeria, Ghana, Benin, Burkina Faso, Niger, Mali und das übrige Westafrika. Für jedes Segment wurden die Marktgrößen und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Benzin (Kraftstoff) |

| Diesel |

| LPG |

| Kerosin |

| Flugkraftstoff |

| Heizöl (HSFO, VLSFO) |

| Sonstiges (Bitumen, Naphtha) |

| Schwefelarm (bis zu 10 ppm) |

| Schwefelreich (über 10 ppm) |

| Einzelhandels-Tankstellen |

| Gewerbliche Großlieferungen |

| Direktlieferverträge |

| Online-/Automatisierte Kraftstofflieferung |

| Transport |

| Stromerzeugung |

| Industrielle Fertigung |

| Petrochemie |

| Privat- und Gewerbekunden |

| Marine und Bunkerung |

| Landwirtschaft und Bergbau |

| Nigeria |

| Ghana |

| Benin |

| Burkina Faso |

| Niger |

| Mali |

| Übriges Westafrika |

| Nach Produkttyp | Benzin (Kraftstoff) |

| Diesel | |

| LPG | |

| Kerosin | |

| Flugkraftstoff | |

| Heizöl (HSFO, VLSFO) | |

| Sonstiges (Bitumen, Naphtha) | |

| Nach Schwefelgehalt | Schwefelarm (bis zu 10 ppm) |

| Schwefelreich (über 10 ppm) | |

| Nach Vertriebskanal | Einzelhandels-Tankstellen |

| Gewerbliche Großlieferungen | |

| Direktlieferverträge | |

| Online-/Automatisierte Kraftstofflieferung | |

| Nach Endverbrauchssektor | Transport |

| Stromerzeugung | |

| Industrielle Fertigung | |

| Petrochemie | |

| Privat- und Gewerbekunden | |

| Marine und Bunkerung | |

| Landwirtschaft und Bergbau | |

| Nach Geografie | Nigeria |

| Ghana | |

| Benin | |

| Burkina Faso | |

| Niger | |

| Mali | |

| Übriges Westafrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für raffinierte Erdölprodukte in Westafrika im Jahr 2026?

Das Marktvolumen für raffinierte Erdölprodukte in Westafrika beläuft sich im Jahr 2026 auf USD 61,96 Milliarden und soll bis 2031 USD 78,62 Milliarden erreichen.

Was treibt das Wachstum der LPG-Nachfrage in Westafrika an?

Regierungsziele von 15 Millionen Tonnen jährlichem LPG-Verbrauch in Nigeria und 50 % Haushaltsdurchdringung in Ghana treiben LPG auf eine CAGR von 7,3 % bis 2031.

Welches Land baut seine Raffineriekapazität am schnellsten aus?

Nigeria baut die meiste Kapazität auf, angeführt von der Dangote-Raffinerie mit 650.000 Barrel pro Tag und mehreren Modulanlagen, die zusammen die Importabhängigkeit deutlich reduzieren.

Warum gewinnen schwefelarme Kraftstoffe in der Küstenregion Westafrikas an Bedeutung?

IMO-2020-Regelungen und bevorstehende ECOWAS-Schwefelstandards zwingen Bunkerungszentren in Ghana und Côte d'Ivoire, VLSFO und 10-ppm-Diesel vorzuhalten, was Infrastrukturaufrüstungen vorantreibt.

Was ist das Hauptrisiko für Kraftstoffhändler in Nigeria?

Währungsvolatilität, die die Benzinpreise auf über NGN 1.000 pro Liter trieb, schmälert die Einzelhandelsmargen und erschwert die Absicherung und schreckt langfristige Lieferverträge ab.

Seite zuletzt aktualisiert am: