Marktgröße und Marktanteil für raffinierte Erdölprodukte in Südafrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

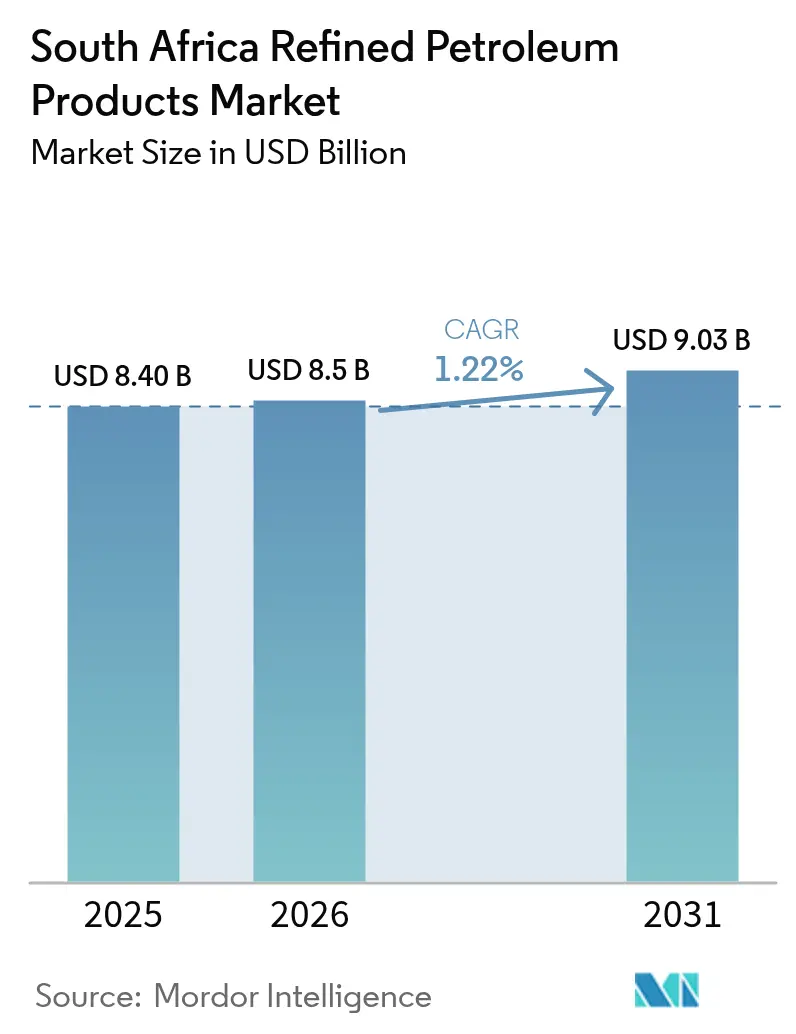

| Marktgröße im Basisjahr (2025) | 8.40 Milliarden US-Dollar |

| Marktgröße (2026) | 8.5 Milliarden US-Dollar |

| Marktgröße (2031) | 9.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für raffinierte Erdölprodukte in Südafrika von Mordor Intelligence

Die Marktgröße für raffinierte Erdölprodukte in Südafrika wird im Jahr 2026 auf 8,50 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 8,40 Milliarden USD, mit Projektionen für 2031 von 9,03 Milliarden USD, was einem Wachstum von 1,22 % CAGR im Zeitraum 2026–2031 entspricht.

Der Markt für raffinierte Erdölprodukte in Südafrika befindet sich infolge sich verändernder Energiedynamiken und infrastruktureller Herausforderungen in einem bedeutenden strukturellen Wandel. Das Raffineriesystem des Landes wurde durch Unterinvestitionen erheblich beeinträchtigt, wobei das Land in den letzten Jahren aufgrund verschiedener Faktoren, darunter das Aufkommen saubererer Kraftstoffspezifikationen, rund die Hälfte seiner Ölverarbeitungskapazität verloren hat. Gemäß dem Südafrikanischen Einnahmedienst (SARS) importierte das Land im Jahr 2022 mehr als 6 Milliarden Liter Rohöl, was seine erhebliche Importabhängigkeit unterstreicht. Dieser Wandel hat Südafrika zu einem der größten Rohölimporteure in der afrikanischen Region positioniert und die operative Landschaft der Industrie grundlegend neu gestaltet.

Der Transportsektor bleibt ein entscheidender Treiber der Nachfrage nach Erdölprodukten, insbesondere im gewerblichen Bereich. Der Sektor hat bemerkenswerte Widerstandsfähigkeit und Wachstum gezeigt, wie die um mehr als 13 % gestiegenen Verkaufszahlen für Nutzfahrzeuge zwischen 2021 und 2022 belegen. Dieses Wachstum im Nutzfahrzeugsegment hat die Nachfrage nach Transportkraftstoff, insbesondere nach Diesel und Benzin, unmittelbar beeinflusst. Der durchschnittliche Benzinpreis in Südafrika erreichte im Juni 2023 22,27 Südafrikanische Rand pro Liter, was die dynamische Natur der Kraftstoffpreisgestaltung im Land und ihre Auswirkungen auf die Verbrauchsmuster widerspiegelt.

Infrastrukturentwicklungs- und Modernisierungsmaßnahmen gestalten die Fähigkeiten der Industrie und deren künftige Perspektiven neu. Im Mai 2023 kündigte das Unternehmen für erneuerbare Energie Rubicon in Partnerschaft mit Audi Pläne zur Erweiterung seiner Ladeinfrastruktur im gesamten Land an, einschließlich der Hinzufügung von 150 neuen Ladepunkten. Diese Entwicklung, obwohl primär auf die Infrastruktur für Elektrofahrzeuge ausgerichtet, signalisiert einen umfassenderen Wandel in der Energielandschaft Südafrikas. Die Südafrikanische Erdölindustrievereinigung (SAPIA) hat geschätzt, dass die Modernisierung aller Raffinerien des Landes zur Erfüllung neuer Umweltstandards Investitionen von rund 3,9 Milliarden USD erfordern würde, was den erheblichen Kapitalbedarf für die Modernisierung unterstreicht.

Die Industrie erlebt eine schrittweise Hinwendung zu saubereren und nachhaltigeren Kraftstoffalternativen. Im Juli 2023 kündigte die Organisation der Erdöl exportierenden Länder (OPEC) Produktionskürzungen von rund 1,16 Millionen Barrel pro Tag für die Mitgliedsländer an, was die globale Ölversorgungsdynamik und die Preisgestaltung beeinflusste. Diese Entwicklung ist für Südafrikas Erdölindustrie von besonderer Bedeutung, da der Fertigungssektor des Landes ein bemerkenswertes Wachstum gezeigt hat, wobei die Produktion im Jahr 2022 auf rund 92,46 anstieg. Die Expansion des Sektors, gekoppelt mit der internationalen Marktdynamik, beeinflusst weiterhin die Nachfrage nach raffinierten Erdölprodukten und treibt gleichzeitig die Erkundung alternativer Energiequellen voran. Darüber hinaus wird der Fokus auf nachgelagerte Erdölaktivitäten immer ausgeprägter, da sich die Industrie an diese Veränderungen anpasst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für raffinierte Erdölprodukte in Südafrika

Steigender Verbrauch von Erdölprodukten

Das robuste Wachstum des südafrikanischen Industriesektors hat sich als bedeutender Treiber für den Verbrauch von Kohlenwasserstoffkraftstoffen herausgestellt, wobei verschiedene Branchen eine erhöhte Nachfrage nach raffinierten Erdölderivaten zeigen. Gemäß der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung zeigte die südafrikanische Fertigungsproduktion eine bemerkenswerte Erholung und erreichte 2022 rund 92,46, ein erheblicher Anstieg gegenüber 87,44 im Jahr 2020. Dieses Industriewachstum wird weiter durch neue Fertigungsinvestitionen belegt, wie etwa die Eröffnung einer hochmodernen Fertigungsanlage der ALPLA Group in Lanseria nahe Johannesburg im Oktober 2022, die als Hauptsitz für ihre Operationen in Subsahara-Afrika dient. Die Erweiterung von Fertigungsanlagen, verbunden mit dem Wachstum von Bauprojekten und industriellen Aktivitäten, hat eine konsistente Nachfrage nach Motorkraftstoff für Maschinen, Ausrüstungen und verschiedene industrielle Prozesse geschaffen.

Der Transportsektor ist ein weiterer wichtiger Beitragsfaktor zum steigenden Dieselverbrauch, insbesondere im gewerblichen und Schwerlastfahrzeugsegment. Der Internationale Verband der Kraftfahrzeughersteller berichtete, dass die Verkäufe von Nutzfahrzeugen in Südafrika zwischen 2021 und 2022 um mehr als 13 % gestiegen sind, was auf eine erhebliche Ausweitung der gewerblichen Transportflotte hindeutet. Dieses Wachstum im Transportsektor wird ferner durch die Ankündigung des Energieministeriums im Mai 2023 unterstützt, wonach Kraftstoffpreissenkungen von rund 80 Cent pro Liter bei Benzin und 90 Cent pro Liter bei Diesel vorgenommen wurden, was zu einer Überdeckung zwischen 0,069 USD und 0,075 USD pro Liter führte. Die Kombination aus stetiger Urbanisierung, dem Ausbau der Transportinfrastruktur und dem Bevölkerungswachstum hat die Nachfrage nach raffiniertem Transportkraftstoff in verschiedenen Sektoren intensiviert, darunter Privatfahrzeuge, gewerbliche Flotten und öffentliche Verkehrssysteme. Darüber hinaus sind Schlüsselindustrien wie Bergbau, Landwirtschaft und Bauwesen in hohem Maße auf Benzin für ihren täglichen Betrieb angewiesen, was ein nachhaltiges Nachfragemuster in mehreren Wirtschaftssektoren schafft.

Segmentanalyse

Kraftfahrzeuggas-Öl/Diesel-Segment im südafrikanischen Erdölmarkt

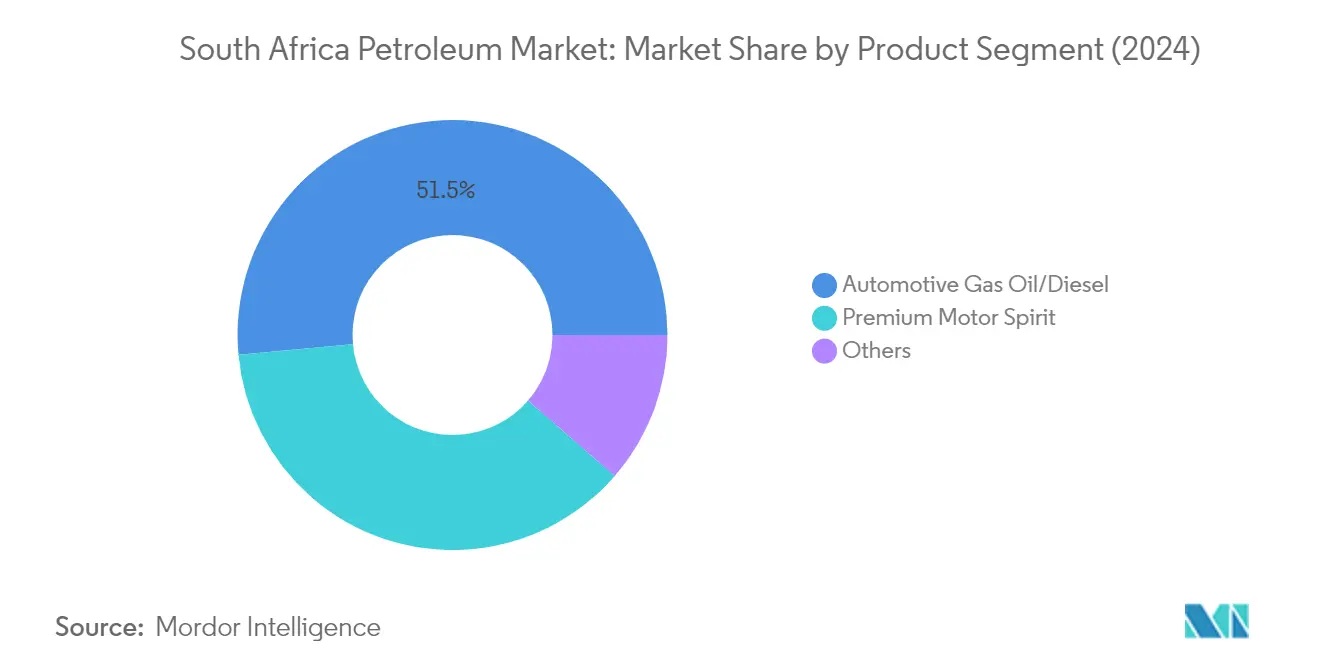

Das Kraftfahrzeuggas-Öl (AGO)/Diesel-Segment dominiert weiterhin den südafrikanischen Erdölmarkt und hält im Jahr 2025 einen Marktanteil von rund 50,32 %. Diese erhebliche Marktstellung wird in erster Linie durch die entscheidende Rolle des Segments im Transport- und Stromerzeugungssektor des Landes angetrieben. Die Bedeutung des Segments zeigt sich besonders in seiner umfassenden Nutzung in Schwerlastfahrzeugen, Bergbauoperationen und Landmaschinen. Darüber hinaus hat das Segment aufgrund seiner kritischen Rolle bei der Stromerzeugung, insbesondere angesichts der Stromengpässe des Landes, an Bedeutung gewonnen. Die Nachfrage wird weiter durch den wachsenden Nutzfahrzeugsektor gestützt, wobei Diesel als bevorzugter Motorkraftstoff für Lastkraftwagen, Busse und Bergbauausrüstungen aufgrund seiner höheren Energiedichte und überlegenen Drehmomenteigenschaften gilt.

Flüssiggas-Segment im südafrikanischen Erdölmarkt

Das Flüssiggas (LPG)-Segment entwickelt sich zum dynamischsten Sektor im südafrikanischen Erdölmarkt, mit einer erwarteten Wachstumsrate von rund 12,48 % im Prognosezeitraum 2026–2031. Diese bemerkenswerte Wachstumsdynamik wird durch mehrere Schlüsselfaktoren unterstützt, darunter die Umsetzung der staatlichen Flüssiggas-Ausrollstrategie, die darauf abzielt, die heimische Industrie voranzutreiben und LPG-Anwendungen zur Diversifizierung des Energiemixes zu erweitern. Das Wachstum des Segments wird durch die zunehmende Akzeptanz in Haus- und Gewerbeanwendungen weiter beschleunigt, da die Verbraucher Alternativen zu traditionellen Stromquellen suchen. Die Entwicklung neuer Import- und Lagerterminals in Kapstadt und Richards Bay hat die Versorgungsinfrastruktur erheblich verbessert, während steigende Stromkosten die Verbraucher weiterhin zu LPG als kosteneffektiverer Energielösung drängen.

Verbleibende Segmente im südafrikanischen Erdölmarkt

Die übrigen Segmente des südafrikanischen Erdölmarkts, einschließlich Normalbenzin (PMS), Leuchtpetroleum und Heizöl, erfüllen jeweils unterschiedliche Rollen bei der Versorgung verschiedener Wirtschaftssektoren. Normalbenzin bleibt ein entscheidender Bestandteil für den Individualverkehr, während Kerosin weiterhin wesentliche Beleuchtungs- und Heizbedarfe bedient, insbesondere in ländlichen und stadtnahen Gebieten. Heizöl behält seine Bedeutung in industriellen Anwendungen, insbesondere in Fertigungsprozessen und maritimen Anwendungen. Diese Segmente erfahren unterschiedliche Transformationsgrade, da sich der Markt an veränderte Umweltvorschriften, technologische Fortschritte und sich wandelnde Verbraucherpräferenzen anpasst, wobei jedes Segment spezifische Bedarfe im Wohn-, Gewerbe- und Industriebereich adressiert. Darüber hinaus verzeichnet der Markt ein wachsendes Interesse an Erdölderivaten und Schmierstoffen als wesentliche Erdölnebenprodukte, die verschiedene industrielle Anwendungen unterstützen.

Wettbewerbslandschaft

Führende Unternehmen im südafrikanischen Erdölmarkt

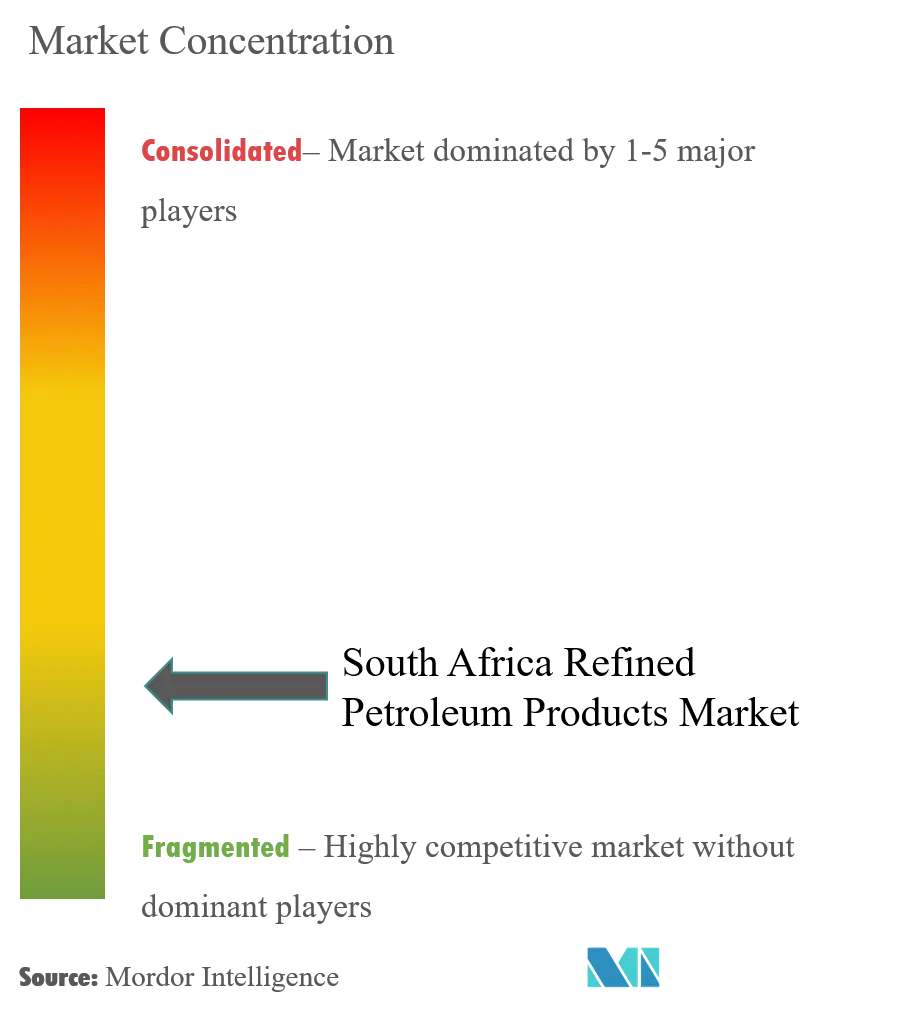

Der südafrikanische Erdölmarkt wird von etablierten Akteuren dominiert, darunter TotalEnergies, Shell PLC, Sasol Ltd, Astron Energy, PetroSA, BP PLC und FFS Refiners. Diese Unternehmen haben durch kontinuierliche Produktinnovationen eine starke Marktpräsenz unter Beweis gestellt, insbesondere bei der Entwicklung saubererer und effizienterer raffinierter Erdölprodukte wie schwefelarmem Diesel und Premiumkraftstoff. Die Industrie hat erhebliche operative Verbesserungen durch die Modernisierung von Raffinerien und Lagerstätten sowie durch Initiativen zur digitalen Transformation zur Verbesserung der Lieferketteneffizienz erlebt. Strategische Partnerschaften und Kooperationen sind zunehmend verbreitet, insbesondere in der Infrastrukturentwicklung und der Erweiterung von Einzelhandelsnetzen. Unternehmen investieren aktiv in die Aufrüstung ihrer Anlagen zur Erfüllung neuer Umweltvorschriften und erweitern gleichzeitig ihren Einzelhandelsfußabdruck durch Tankstellennetze und Convenience-Stores. Die Marktführer haben auch ihr Engagement für Nachhaltigkeit durch Investitionen in sauberere Kraftstofftechnologien und Maßnahmen zur Einhaltung von Umweltvorschriften unter Beweis gestellt.

Die Marktstruktur zeigt eine starke lokale Präsenz

Der südafrikanische Erdölmarkt weist eine ausgewogene Mischung aus globalen Energiekonzernen und starken lokalen Akteuren auf, wobei einheimische Unternehmen wie Sasol und PetroSA bedeutende Marktpositionen neben internationalen Großkonzernen wie TotalEnergies und Shell halten. Die Marktstruktur ist durch hohe Markteintrittsbarrieren aufgrund erheblicher Kapitalanforderungen für den Raffineriebetrieb und die Infrastrukturentwicklung gekennzeichnet, was zu einer relativ konsolidierten Wettbewerbslandschaft führt. Die Industrie hat bemerkenswerte Fusions- und Übernahmeaktivitäten erlebt, beispielhaft veranschaulicht durch die Fusion von Vivo Energy und Engen sowie die Übernahme von Chevrons südafrikanischen Vermögenswerten durch Glencore (jetzt Astron Energy), was auf eine anhaltende Marktkonsolidierung hindeutet.

In den letzten Jahren hat die Zusammenarbeit zwischen Marktteilnehmern zugenommen, insbesondere bei der gemeinsamen Nutzung von Infrastruktur und Vertriebsnetzen zur Optimierung der Betriebseffizienz. Die Wettbewerbsdynamik wird ferner durch die Rolle der Regierung bei der Regulierung von Kraftstoffpreisen und Umweltstandards geprägt, was die Unternehmensstrategien und die Marktpositionierung beeinflusst. Gemeinschaftsunternehmen und strategische Partnerschaften sind üblich geworden, insbesondere bei der Entwicklung von Lagerstätten und der Erweiterung von Einzelhandelsnetzen, während Unternehmen auch auf vertikale Integration setzen, um ihre Marktpräsenz entlang der nachgelagerten Erdölwertschöpfungskette zu stärken.

Innovation und Nachhaltigkeit sichern zukünftigen Erfolg

Der Erfolg im südafrikanischen Erdölmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, sich an veränderte Umweltvorschriften und Verbraucherpräferenzen anzupassen und gleichzeitig die Betriebseffizienz aufrechtzuerhalten. Etablierte Marktteilnehmer konzentrieren sich auf die Modernisierung ihrer Infrastruktur, insbesondere auf die Aufrüstung von Raffinerien zur Erfüllung saubererer Kraftstoffstandards und die Erweiterung von Lagerkapazitäten zur Gewährleistung der Versorgungssicherheit. Unternehmen investieren auch in die Erweiterung von Einzelhandelsnetzen und Differenzierung durch verbesserte Serviceangebote und digitale Lösungen, während sie stärkere Beziehungen zu Geschäftskunden durch maßgeschneiderte Produktlösungen und Servicevereinbarungen aufbauen.

Für Neueinsteiger und kleinere Akteure liegt der Erfolg darin, Nischenmarktsegmente zu identifizieren und zu nutzen sowie strategische Partnerschaften aufzubauen, um infrastrukturelle Einschränkungen zu überwinden. Die künftige Wettbewerbslandschaft der Industrie wird durch die Fähigkeit der Unternehmen geprägt, regulatorische Veränderungen zu navigieren, insbesondere in Bezug auf Umweltstandards und Kraftstoffspezifikationen. Marktteilnehmer müssen auch der wachsenden Bedrohung durch alternative Energiequellen begegnen, indem sie ihre Produktportfolios diversifizieren und in erneuerbare Energielösungen investieren. Die Fähigkeit, starke Beziehungen zu wichtigen Interessengruppen, einschließlich Regierungsbehörden und großen Industriekunden, zu pflegen und gleichzeitig ein Engagement für ökologische Nachhaltigkeit und lokale wirtschaftliche Entwicklung zu demonstrieren, wird für den langfristigen Erfolg entscheidend sein. Darüber hinaus wird der Fokus auf Erdölderivate eine bedeutende Rolle bei der Anpassung an Marktanforderungen spielen.

Marktführer der Industrie für raffinierte Erdölprodukte in Südafrika

ENGEN PETROLEUM LTD

PetroSA

Sasol Limited

TotalEnergies SE

Shell Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2023: Astron Energy, eine Tochtergesellschaft von Glencore, hat Pläne zur Wiedereröffnung der Ölraffinerie in Kapstadt auf der Grundlage einer überzeugenden kommerziellen Begründung bekannt gegeben. Das Unternehmen ist vollständig dem Neustart der Raffinerie verpflichtet und schreitet mit den erforderlichen Arbeiten zur Erreichung dieses Ziels voran.

- November 2022: Das Ministerium für Mineralressourcen und Energie Südafrikas hat sich an Saudi Aramco gewandt, um die Möglichkeit zu erkunden, ihr Interesse am Bau einer Raffinerie im Land neu zu entfachen. Der Vorschlag sieht die Errichtung einer neuen Rohölraffinerie an der Ostküste mit einer geplanten Kapazität von 300.000 Barrel pro Tag vor. Der angestrebte Zeitplan für die Inbetriebnahme der Raffinerie ist das Jahr 2028. Die geschätzten Kosten für dieses Vorhaben belaufen sich auf rund 10 Milliarden USD.

Berichtsumfang des Markts für raffinierte Erdölprodukte in Südafrika

Raffinierte Erdölprodukte sind Kraftstoffe und andere Produkte, die durch verschiedene Raffinierungsprozesse aus Rohöl gewonnen werden. Diese Produkte werden raffiniert und behandelt, um Verunreinigungen zu entfernen und spezifische Eigenschaften zu erhalten, die für verschiedene Anwendungen geeignet sind.

Der südafrikanische Markt für raffinierte Erdölprodukte ist nach raffinierten Produkten segmentiert. Nach raffinierten Produkten ist der Markt in Leuchtpetroleum, Heizöl, Kraftfahrzeuggas-Öl (AGO), Normalbenzin (PMS), Flüssiggas (LPG) und andere raffinierte Produkte unterteilt.

Der Bericht bietet die Marktgröße und Prognosen für den südafrikanischen Markt für raffinierte Erdölprodukte in Umsatz (USD) für alle oben genannten Segmente.

| Leuchtpetroleum |

| Heizöl |

| Kraftfahrzeuggas-Öl (AGO)/Diesel |

| Normalbenzin (PMS) |

| Flüssiggas (LPG) |

| Andere raffinierte Produkte |

| Raffinierte Produkte | Leuchtpetroleum |

| Heizöl | |

| Kraftfahrzeuggas-Öl (AGO)/Diesel | |

| Normalbenzin (PMS) | |

| Flüssiggas (LPG) | |

| Andere raffinierte Produkte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südafrikanische Erdölmarkt?

Die Marktgröße des südafrikanischen Erdölmarkts wird voraussichtlich im Jahr 2026 8,50 Milliarden USD erreichen und mit einer CAGR von 1,22 % bis 2031 auf 9,03 Milliarden USD wachsen.

Wie groß ist der aktuelle südafrikanische Erdölmarkt?

Im Jahr 2026 wird die Marktgröße des südafrikanischen Erdölmarkts voraussichtlich 8,50 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im südafrikanischen Erdölmarkt?

ENGEN PETROLEUM LTD, PetroSA, Sasol Limited, TotalEnergies SE und Shell Plc sind die führenden Unternehmen, die im südafrikanischen Erdölmarkt tätig sind.

Welche Jahre deckt dieser südafrikanische Erdölmarkt ab und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße des südafrikanischen Erdölmarkts auf 8,40 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des südafrikanischen Erdölmarkts für die Jahre 2019, 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Marktgröße des südafrikanischen Erdölmarkts für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: