Größe und Marktanteil des Vietnam Fintech Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

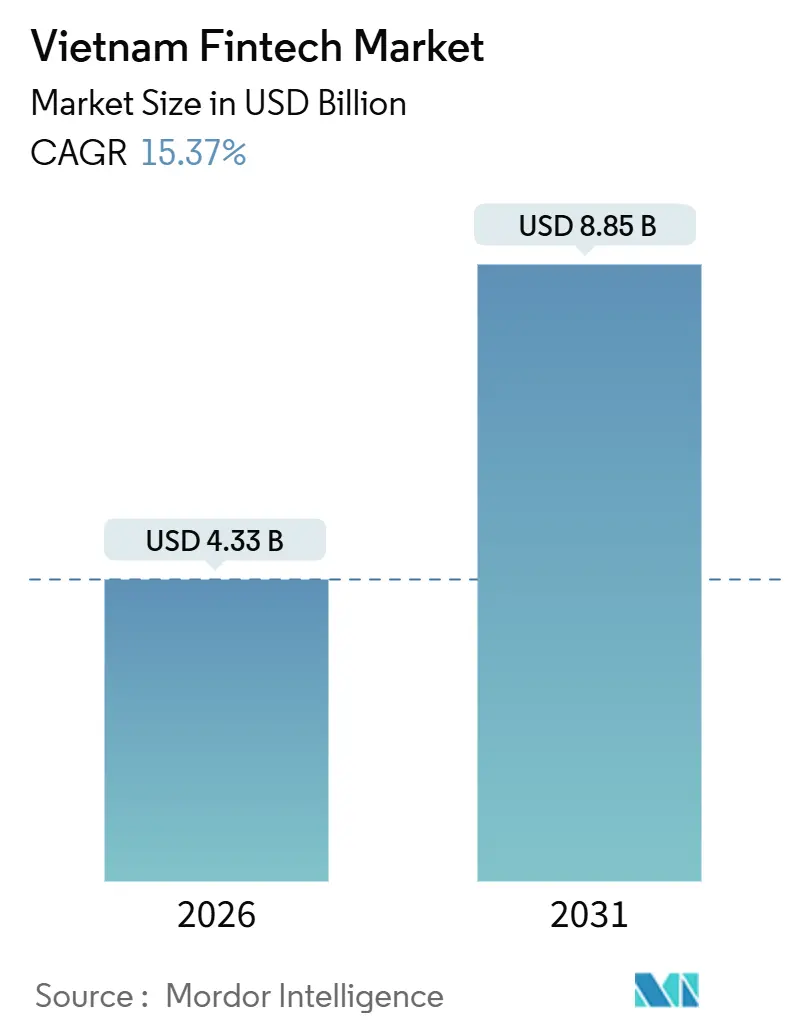

| Marktgröße (2026) | 4.33 Milliarden US-Dollar |

| Marktgröße (2031) | 8.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.37% CAGR |

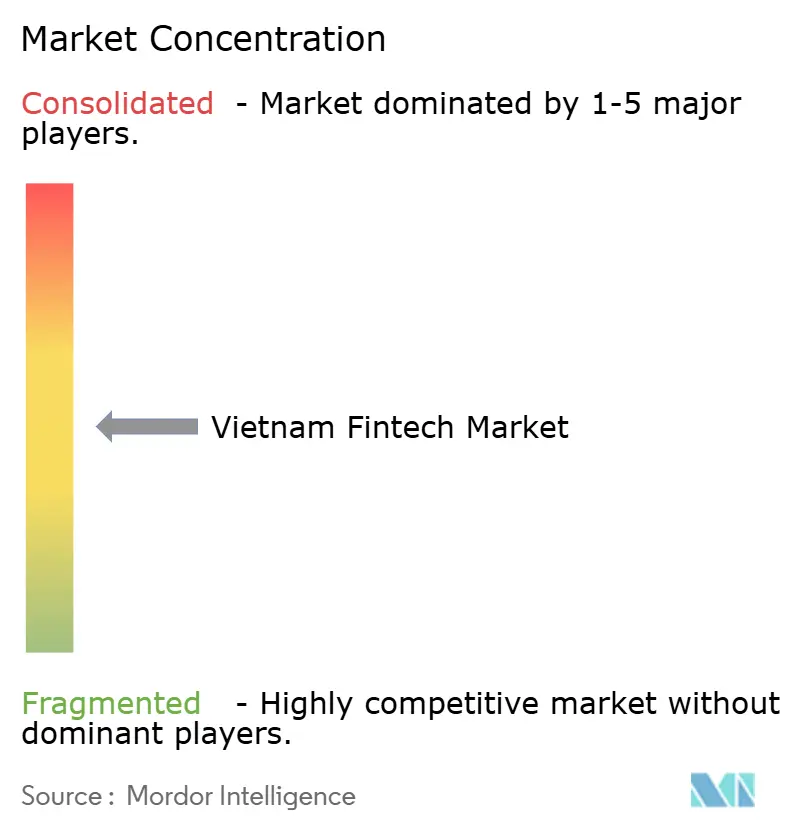

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Vietnam Fintech Marktes durch Mordor Intelligence

Die Größe des Vietnam Fintech Marktes beträgt im Jahr 2026 USD 4,33 Milliarden und wird bis 2031 bei einer CAGR von 15,37 % voraussichtlich USD 8,85 Milliarden erreichen. Dieses Wachstum wird durch ein robustes inländisches Ökosystem für digitale Zahlungen angetrieben, das ein erhebliches jährliches Wachstum verzeichnete. Vietnam führte eine Fintech-Sandbox ein, die es innovativen Finanzprodukten ermöglicht, in einem kontrollierten Umfeld zu skalieren. Der Wandel hin zu bargeldlosen Zahlungen ist deutlich erkennbar: Im ersten Quartal 2025 wurden 5,5 Milliarden bargeldlose Transaktionen verzeichnet, ermöglicht durch die Echtzeit-QR-Infrastruktur von NAPAS 247, die die Akzeptanzkosten für Händler senkt und digitale Anwendungsfälle erweitert. [1]Internationaler Währungsfonds, "Die Auswirkungen digitaler Zentralbankwährungen auf den Zahlungswettbewerb," elibrary.imf.org. Die Ausweitung der finanziellen Inklusion hat ebenfalls zum Marktwachstum beigetragen, da mehr Einzelpersonen Zugang zu Bankkonten erhalten. Digitale Plattformen und Banken haben die Akzeptanz weiter beschleunigt, indem sie zugängliche und benutzerfreundliche Fintech-Lösungen bereitstellen. Der Markt wird durch das wachsende Vertrauen der Verbraucher in digitale Zahlungen gestärkt, das durch sichere und gut regulierte Systeme unterstützt wird. Insgesamt ist die Fintech-Landschaft Vietnams auf ein dauerhaftes Wachstum ausgerichtet, das durch Technologieakzeptanz, regulatorische Unterstützung und eine sich verbreiternde Finanzinfrastruktur vorangetrieben wird.

Wichtigste Erkenntnisse des Berichts

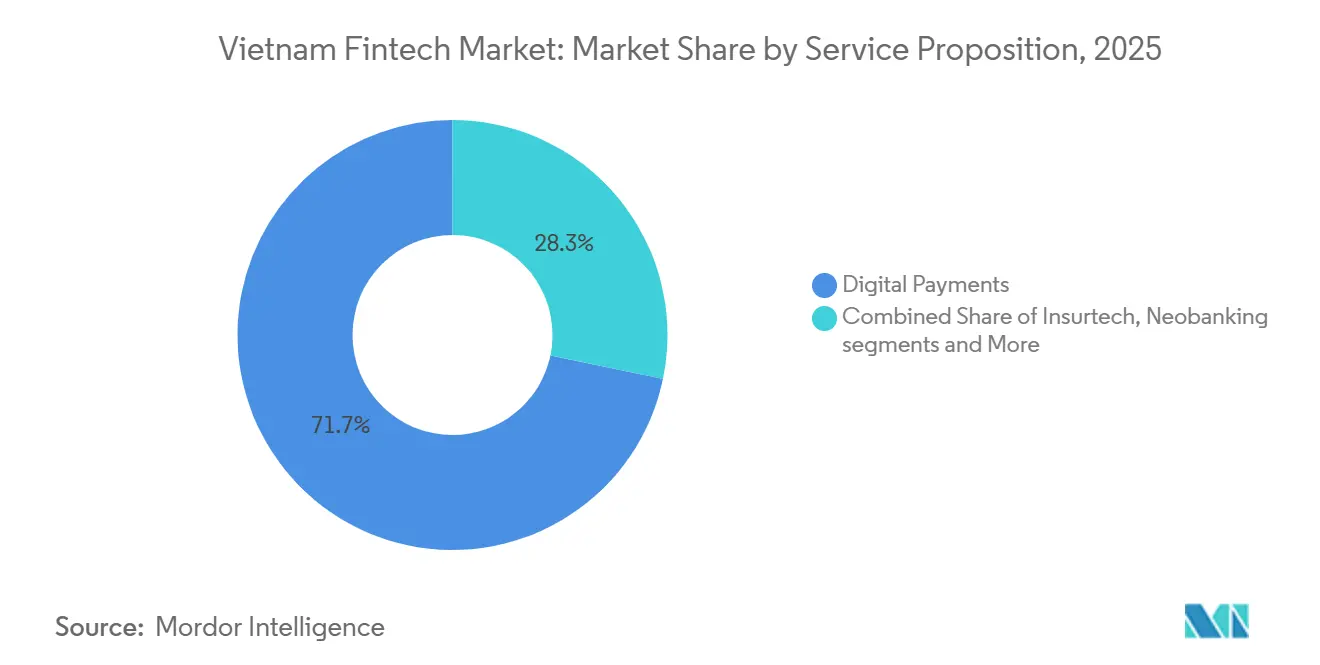

- Nach Leistungsangebot hielten digitale Zahlungen im Jahr 2025 einen Marktanteil von 71,73 % am Vietnam Fintech Markt, während Insurtech bis 2031 voraussichtlich mit einer CAGR von 31,28 % expandieren wird.

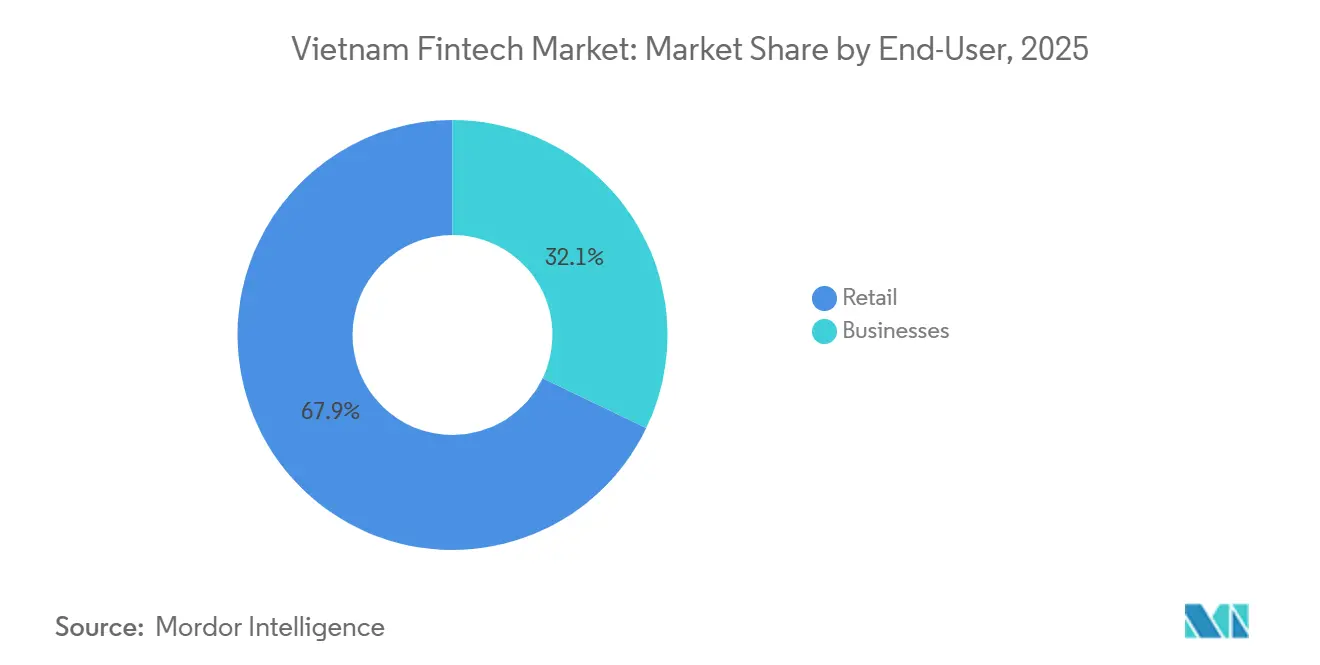

- Nach Endnutzer entfielen im Jahr 2025 67,88 % des Marktanteils am Vietnam Fintech Markt auf den Einzelhandel, und für Geschäftsnutzer wird bis 2031 eine CAGR von 24,38 % prognostiziert.

- Nach Benutzeroberfläche erfassten mobile Anwendungen im Jahr 2025 einen Marktanteil von 79,28 % am Vietnam Fintech Markt, während POS- und IoT-Geräte bis 2031 voraussichtlich mit einer CAGR von 28,35 % wachsen werden.

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 47,75 % am Vietnam Fintech Markt auf Südvietnam, während für Zentralvietnam bis 2031 eine CAGR von 18,87 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Vietnam Fintech Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Smartphone- und Internetdurchdringung, die eine massenhafte Mobile-First-Fintech-Akzeptanz ermöglicht | +2.8% | Global, insbesondere in städtischen Zentren in Nord- und Südvietnam | Kurzfristig (≤ 2 Jahre) |

| Der bargeldlose Fahrplan der Regierung und das Nationale Programm zur Digitalen Transformation beschleunigen die digitale Zahlungsinfrastruktur | +3.5% | National, mit beschleunigter Umsetzung in Ho-Chi-Minh-Stadt und Hanoi | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage der aufstrebenden Mittelschicht nach bequemen, kostengünstigen Finanzdienstleistungen | +2.1% | National, konzentriert in städtischen Gebieten aller drei Regionen | Langfristig (≥ 4 Jahre) |

| Ausbau der NAPAS-247-Echtzeit-QR-Schiene, Senkung der Händlerakzeptanzkosten | +2.3% | National | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Sandbox für P2P-Kreditvergabe und Open Banking, Ermöglichung von Innovationspiloten | +1.6% | National, mit Sandbox-Zonen in Ho-Chi-Minh-Stadt und Da Nang | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende E-Commerce-Überweisungszuflüsse treiben die Nachfrage nach Multi-Währungs-Wallets an | +1.4% | Zentrum Südvietnam, Ausweitung auf nördliche Provinzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Smartphone- und Internetdurchdringung

Die Smartphone- und Internetdurchdringung sind ein struktureller Vorteil für den Vietnam Fintech Markt, da die weitverbreitete Konnektivität eine Mobile-First-Leistungserbringung in den Bereichen Zahlungen, Kreditvergabe, Investitionen und Versicherungen ermöglicht. Das Ministerium für Information und Kommunikation hat die Haushalts-Glasfaser- und 4G-Abdeckung auf hohe Niveaus angehoben, was die Zugangshürden für Echtzeittransaktionen und die Kontoeröffnung verringert hat. Die nationale Planung zielt darauf ab, bis 2030 5G in großem Maßstab verfügbar zu machen, was die nächste Welle von Fintech-Anwendungsfällen mit geringer Latenz wie sofortige Kreditentscheidungen und dynamische QR-Zahlungen unterstützt. Das Plattformwachstum zeigt den Effekt dieser Basis, da führende Wallets und Bank-Apps auf der Grundlage digitaler Infrastruktur und Nutzerbereitschaft schnell skaliert haben. Da die Beteiligung zunimmt, erweitern hybride Modelle, die digitale Kanäle mit lokaler Agentenunterstützung verbinden, weiterhin die Reichweite in Gebieten, in denen die digitale Kompetenz noch reift, und halten den Vietnam Fintech Markt inklusiv und aufrechterhalten das Wachstum.

Bargeldloser Fahrplan der Regierung & Nationales Programm zur Digitalen Transformation

Der bargeldlose Fahrplan und das Nationale Programm zur Digitalen Transformation haben den Vietnam Fintech Markt beschleunigt, indem digitale Zahlungen in den Mainstream des Handels und der öffentlichen Dienste gedrängt wurden. Steuerliche und administrative Maßnahmen, einschließlich Anforderungen, die Abzüge und Leistungen an bargeldlose Nachweise knüpfen, haben dauerhafte Anreize für Unternehmen geschaffen, Zahlungsströme und die Buchführung zu digitalisieren. Die von der Regierung priorisierte nationale Datenbankintegration verbessert die Qualität von Identitäts-, Steuer- und Kreditdaten, die die digitale Kontoeröffnung, das Underwriting und die Betrugskontrolle unterstützen. Banken haben diese Gewinne verstärkt, indem sie biometrische ID-basierte Authentifizierung in großem Maßstab eingeführt haben, was die Sicherheitsergebnisse verbessert und das Betrugspotenzial neben der Einhaltung neuer Verifizierungsregeln reduziert hat. Da Gehaltszahlungen, Renten und Subventionsausschüttungen durch lokale Pilotprojekte auf digitale Kanäle verlagert werden, steigen die Wechselkosten der Verbraucher und die Plattformbindung wird gestärkt, was eine dauerhafte Akzeptanz im gesamten Vietnam Fintech Markt unterstützt.

Steigende Nachfrage der Mittelschicht nach bequemen Finanzdienstleistungen

Eine expandierende Mittelschicht schafft eine anhaltende Nachfrage nach einfachen, bequemen und erschwinglichen Finanzdienstleistungen, die auf mobilen Geräten in den Bereichen Sparen, Kredit, Zahlungen und Absicherung zugänglich sind. Digitale Investitionsplattformen, die Bruchteilsinvestitionen und automatisierte Beratungsfunktionen anbieten, haben ihre Nutzerbasis durch die Beseitigung von Einstiegshürden, einschließlich Mindestguthaben und Onboarding-Reibung, vergrößert. Versicherer und Vertriebshändler reagieren darauf, indem sie Mikro-Versicherungen und unterwegs abschließbare Absicherungen in alltägliche Anwendungen einbetten, was besser zu den Kundenpräferenzen für Bequemlichkeit und Transparenz passt. Banken und Wallets setzen auch auf Personalisierung durch KI-gesteuerte Hinweise und Belohnungen, die Nutzer zu verantwortungsvollem Kredit- und Sparverhalten anregen, und stärken so das Engagement bei geringen inkrementellen Kosten. Zusammen stärken diese Veränderungen die auf den Einzelhandel ausgerichtete Monetarisierung für den Vietnam Fintech Markt, während sie neue Cross-Selling-Möglichkeiten eröffnen, wenn die Einkommen steigen und die Kundenbedürfnisse sich diversifizieren.

Ausbau der NAPAS-247-Echtzeit-QR-Schiene

Der Ausbau von NAPAS 247 war für den Vietnam Fintech Markt von entscheidender Bedeutung, da interoperable QR-Codes und Sofortüberweisungen die Akzeptanzkosten senken und die Händlerabdeckung im formellen und informellen Einzelhandel erhöhen. Die Interoperabilität der Schiene ermöglicht es jeder teilnehmenden Bank-App oder Wallet, standardisierte Codes zu scannen, was Silos in der Akzeptanz beseitigt und breitere Anwendungsfälle wie Lieferung, On-Demand-Transport und Versorgungsunternehmen unterstützt. Führende Akquisiteure haben Marktanteile gewonnen, indem sie dynamische QR-Fähigkeiten mit Händlerdienstleistungen gekoppelt haben, um Inkasso und Abstimmung für E-Commerce- und Logistikpartner in großem Maßstab zu verbessern. Schnellere und günstigere Zahlungen verringern den inkrementellen Nutzen, den eine digitale Einzelhandels-Zentralbankwährung kurzfristig bieten könnte, da ein öffentliches Schnellzahlungssystem bereits landesweit Hochgeschwindigkeits-Clearing und -Abwicklung liefert. Die Netzwerkresilienz bleibt in abgelegeneren Provinzen ein Schwerpunkt, wo Konnektivitätsbeschränkungen die Bestätigungen verlangsamen können, was die Notwendigkeit einer Telekommunikations-Fintech-Zusammenarbeit zur Aufrechterhaltung der Dienste für den Vietnam Fintech Markt unterstreicht.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe finanzielle Bildung und Vertrauenslücken außerhalb der Städte der ersten Klasse begrenzen die Produktakzeptanz | -1.9% | Ländliche Gebiete landesweit, insbesondere das nördliche Hochland und das Mekong-Delta | Langfristig (≥ 4 Jahre) |

| Fragmentierte Multi-Behörden-KYC-Regeln erhöhen die Onboarding-Reibung und die Compliance-Kosten | -1.4% | National | Mittelfristig (2–4 Jahre) |

| Nicht nachhaltig hohe Kundenakquisitionskosten durch Cashback-Kriege, die die Stückwirtschaft erodieren | -1.2% | Städtische Zentren in Süd- und Nordvietnam | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Cloud-Verfügbarkeitszonen und Latenzprobleme schränken die Echtzeit-Betrugserkennung ein | -0.9% | National, mit akuten Auswirkungen in Zentralvietnam und ländlichen Provinzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe finanzielle Bildung & Vertrauen in ländlichen Gebieten

Über 70 % der Bevölkerung lebt außerhalb der größten Städte, was bedeutet, dass der Vietnam Fintech Markt auf Outreach-Modelle angewiesen ist, die Lücken in Bezug auf Vertrauen, Bewusstsein und Produktverständnis schließen. [2]Internationale Finanzkorporation, "Digitale Finanzen zur Förderung des Wirtschaftswachstums Vietnams," ifc.org. Regierungsprogramme, die sich auf finanzielle Inklusion und digitale Transformation konzentrieren, treiben die Akzeptanzinfrastruktur und E-Services weiter in ländliche Bezirke. Zahlungsanbieter, Banken und Agenten testen hybride Liefermodelle, die mobiles Onboarding mit lokaler Unterstützung kombinieren, um Bildungshürden zu überbrücken und Vertrauen aufzubauen. Eine größere Abdeckung von Identitätsdiensten, einschließlich chipbasierter Ausweise und biometrischer Verifizierung, reduziert auch das Betrugsrisiko und stärkt das Vertrauen in digitale Kanäle. Ein anhaltender Fokus auf Bildung, Beschwerdebearbeitung und Agentenqualität wird wahrscheinlich bestimmen, wie schnell fortgeschrittene Produkte wie Investitionen und Versicherungen über die großen städtischen Korridore im Vietnam Fintech Markt hinaus skalieren.

Fragmentierte KYC-Regeln über Ministerien hinweg

KYC- und Datenschutzvorschriften sind auf mehrere Gesetze und Behörden verteilt, was das digitale Nutzer-Onboarding erschwert und die Compliance-Kosten für Nicht-Bank-Fintechs erhöht. Jüngste Anforderungen zur biometrischen Verifizierung von Unternehmensvertretern haben Banken dazu veranlasst, sowohl In-App- als auch In-Branch-biometrische Optionen zu implementieren. Fintechs ohne Banklizenzen müssen auf Partnerschaften mit lizenzierten Instituten angewiesen sein, um auf Kreditdaten und Identitätsdienste zuzugreifen, was Drittabhängigkeiten und potenzielle Herausforderungen bei der Umsatzaufteilung schafft. Neue Rahmenbedingungen in aufstrebenden Finanzzentren führen Sandbox-Wege ein, die die Regeln für Pilotteilnehmer vereinfachen könnten, aber dies kann zu inkonsistenten Onboarding-Erfahrungen in verschiedenen Regionen führen, bis nationale Standards harmonisiert werden. Die Behebung dieser regulatorischen Fragmentierung soll die Zeit bis zur Markteinführung neuer Produkte verkürzen, den Nutzerabbruch beim Onboarding reduzieren und die Stückwirtschaft im Vietnam Fintech-Sektor direkt verbessern. [3]VietnamPlus, "Banken beschleunigen die Digitalisierung und bargeldlose Zahlungen," vietnamplus.vn.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsangebot: Zahlungen führen, Insurtech beschleunigt sich

Digitale Zahlungen hielten im Jahr 2025 einen dominierenden Anteil von 71,73 %, während Insurtech bis 2031 mit einer CAGR von 31,28 % die am schnellsten wachsende Dienstleistungslinie sein soll, was die Tiefe und Breite des Vietnam Fintech Marktes unterstreicht. Parallel dazu ermöglicht die regulatorische Sandbox kontrollierte Piloten in den Bereichen P2P-Kreditvergabe, Kreditscoring und offene APIs, die Kreditvergabe- und datengesteuerte Modelle beim Übergang vom Konzeptnachweis zur skalierten Implementierung unterstützen. Neobanking entwickelt sich durch bankgestützte digitale Marken und Partnerschaften mit Technologieakteuren, die den Weg von der Kundenakquise zur Produktaktivierung verkürzen. Digitale Investitionen werden durch Bruchteilsbeteiligungen und automatisierte Spartools erweitert, da Plattformen sich an das steigende Privatvermögen und die Notwendigkeit eines niedrigschwelligen Einstiegs anpassen. Das Wachstum von Insurtech nutzt eingebetteten Vertrieb und digitale Kanäle, was mit dem politischen Umfeld übereinstimmt, das größere ausländische Investitionen in den Sektor und die Modernisierung des Vertriebs unterstützt.

Aus einer Wachstumszusammensetzungsperspektive ist der Vietnam Fintech Markt auf eine Weiterentwicklung ausgerichtet, da Zahlungen reifen und andere Sektoren von einer kleineren Basis aus beschleunigen. Digitale Zahlungen dürften mittlere zweistellige Wachstumsraten aufrechterhalten, während sich das Kontoinhaberschaft der Sättigung nähert, wobei neue Anwendungsfälle im Händlerakquise und B2B-Zahlungen die Aktivität gesund halten. Die Beschleunigung von Insurtech spiegelt eine Aufholbewegung wider, da Versicherer zu eingebetteten Modellen und verbrauchergerechten digitalen Erfahrungen wechseln. Kreditvergabe und Finanzierung sind darauf ausgerichtet, von der Open-Banking-Integration, verbesserten Kreditdaten und besserer Verifizierung zu profitieren, die zusammen das Ausfallrisiko reduzieren und die adressierbare Nachfrage steigern. Diese Dynamiken deuten auf einen breiteren Wandel von einer zahlungsgeführten zu einer Mehrprodukt-Vietnam Fintech-Branche hin, was wahrscheinlich die Umsatzpools erweitern und die Monetarisierung diversifizieren wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Einzelhandel dominiert, Unternehmen wachsen stark

Der Einzelhandel entfiel im Jahr 2025 auf 67,88 % des Wertes, was die Breite der Wallet-Nutzung, der QR-Akzeptanz und der Investitionsannahme unter Massen- und vermögenden Verbrauchern im Vietnam Fintech Markt widerspiegelt. Unternehmensnutzer werden voraussichtlich mit einer CAGR von 24,38 % wachsen, da KMU eingebettete Finanzierung, Lieferantenzahlungen, Inkasso und Betriebskapitallösungen integrieren, die die Bargeldumwandlung verbessern und Reibung reduzieren. Da KMU die überwältigende Mehrheit der registrierten Unternehmen ausmachen, erweitert die Digitalisierung von Rechnungsstellung und Händlerfinanzierung die bedienbare Chance erheblich. Da APIs zunehmen und Unternehmenssysteme mit Bankplattformen verbunden werden, steigen die Wechselkosten und frühe Akteure festigen ihren Anteil durch Kontobindung und Workflow-Tiefe. Bank-Fintech-Modelle, die Händlerdienstleistungen mit kurzfristigen Krediten koppeln, gewinnen an Bedeutung, was die steigende Bedeutung von B2B-Strömen im Vietnam Fintech Markt unterstreicht.

Im gesamten Zyklus wurde das Wachstum im Einzelhandel konsumgetrieben, während das Unternehmenswachstum mit Investitionszyklen und der Ausführung öffentlicher Ausgaben korreliert. Open-Banking-Standards schaffen ein saubereres Umfeld für Treasury-Konnektivität, Abstimmung und eingebettete Kreditvergabe, was den Geschäftsfall für die Digitalisierung stärkt. Da mehr KMU ERP-, E-Commerce- und FinOps-Tools einsetzen, verbessert sich der Datenaustausch beim Underwriting, was die Abhängigkeit von Sicherheiten verringert und den B2B-Kreditgabe-Zugang erweitert. Diese Trends verstärken eine allmähliche Neuausrichtung vom nur-Einzelhandel-Wachstum hin zu einer gleichmäßigeren Aufteilung zwischen Verbraucher- und Unternehmensströmen im Vietnam Fintech Markt. Das Ergebnis ist eine breitere und widerstandsfähigere Einnahmebasis, die weniger empfindlich auf kurzfristige Änderungen in den Verbraucherausgaben reagiert.

Nach Benutzeroberfläche: Mobile dominiert, POS/IoT-Geräte boomen

Mobile Anwendungen erfassten im Jahr 2025 einen Anteil von 79,28 %, was eine Mobile-First-Akzeptanzkurve widerspiegelt, die auf einer hohen Smartphone-Nutzung und einem reibungsarmen Onboarding bei führenden Akteuren im Vietnam Fintech Markt aufgebaut ist. POS- und IoT-Geräte verzeichnen das höchste Wachstum mit einer CAGR von 28,35 %, da Soft-POS Smartphones in kontaktlose Akzeptanzterminals für kleine Händler und Dienstleister verwandelt hat. Web- und Browser-Schnittstellen bleiben für das Firmenkundenbanking, Treasury-Dashboards und anspruchsvollere Beratungsabläufe relevant, bei denen größere Bildschirme und Steuerelemente bevorzugt werden. Plattformintegrationen mit Transport- und Lieferdiensten haben digitale Zahlungen in neue tägliche Mobilitäts- und Lebensmittelanwendungsfälle in neuen Provinzen gezogen und damit die Abdeckung außerhalb der Metropolkerne erweitert. Da die mobile Nutzung nahezu gesättigt ist, dürften weitere Gewinne im Vietnam Fintech Markt aus einer tieferen Händlerakquise in Städten der zweiten und dritten Klasse durch kostengünstige POS- und IoT-Implementierungen stammen.

Die Akzeptanzmuster deuten darauf hin, dass mobile Geräte weiterhin bei täglichen Transaktionen führend sein werden, während POS- und IoT-Geräte Akzeptanzlücken im Long-Tail-Einzelhandel und im Dienstleistungsbereich schließen. Da Banken und Prozessoren Tap-to-Phone- und QR-Lösungen mit einheitlichem Reporting einsetzen, stärkt sich das Nutzenversprechen für Händler durch niedrigere Hardwarekosten und schnellere Abwicklung. Verbesserte API-Konnektivität über Kanäle und Geräte hinweg sorgt für konsistente Nutzererfahrungen, was Loyalität und höhere Frequenz unterstützt. Diese Multi-Interface-Progression hilft dem Vietnam Fintech Markt, über den Kern-Rechnungszahlungs- und P2P-Bereich hinaus in reichhaltigere Akquise- und B2B-Ströme zu gehen. Im Laufe der Zeit werden kanalübergreifende Analysen und KI eine Personalisierung hinzufügen, die das Engagement strafft, ohne die variablen Kosten zu erhöhen.

Geografische Analyse

Südvietnam entfiel im Jahr 2025 auf 47,75 % der Aktivitäten, verankert durch die finanzielle und kommerzielle Basis von Ho-Chi-Minh-Stadt und die Entstehung ihres Internationalen Finanzzentrum-Rahmens. Die Region profitiert von einem dichten Ökosystem aus Banken, Wallets und Händlerpartnern, die weiterhin die Akzeptanz und die eingebettete Finanzierung im Einzelhandel und in Dienstleistungen ausweiten. Ho-Chi-Minh-Stadt strebt im Jahr 2025 eine Wirtschaft von USD 120 Milliarden an, mit Logistik- und Handelsinfrastruktur, die Zahlungs- und Kreditvolumen in Lieferketten unterstützt. Die Konzentration von Finanzdienstleistungen und Technologietalenten hat auch schnelleres Produkttesten und Partnerschaften ermöglicht, die den Vietnam Fintech Markt fördern. Da die Durchdringung digitaler Zahlungen zunimmt, verlagert sich das Wachstum von neu-digitalen Anwendungsfällen hin zu einer tieferen Monetarisierung über Händlerdienstleistungen und Kredite.

Nordvietnam ist ein Verwaltungs- und Innovationszentrum, das darauf abzielt, den Beitrag der Digitalwirtschaft mit politischer Unterstützung und Ökosysteminitiativen unter Einbindung von Universitäten und Forschungszentren zu steigern. Das Wachstum der Region in Fertigung und Dienstleistungen zieht weiterhin Investitionen an, was Zahlungsströme für Gehaltszahlungen, Beschaffung und Handel aufrechterhält. Führende Banken mit Sitz in Hanoi haben ihre digitalen Angebote vertieft, betreiben aber weiterhin hybride Modelle, die Filialstärke mit verbesserten mobilen und Web-Plattformen kombinieren. Mobilitätsplattformen expandieren nach Norden und bringen Zahlungen in neue Provinzen, was Akquise und Verbraucherfinanzierung auf mehr Bezirke ausweitet. Diese Veränderungen balancieren den Vietnam Fintech Markt, indem sie den Wachstumstreibern regionale Vielfalt hinzufügen.

Zentralvietnam ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 18,87 %, da Da Nang Sandbox-Aktivitäten vorantreibt, die mit grüner Finanzierung, Blockchain und grenzüberschreitenden Strömen im Rahmen des Internationalen Finanzzentrum-Rahmens verbunden sind. Die Stadt arbeitet mit internationalen Partnern zusammen, um Fachwissen aufzubauen und kontrollierte Piloten durchzuführen, die die Handelsfinanzierung und tourismusbezogene Zahlungen entsprechend ihrer Logistikposition unterstützen. Da Infrastruktur und regulatorische Piloten konvergieren, kann Zentralvietnam neues Kapital und spezialisierte Talente anziehen und dabei landesweite Initiativen zu Daten und Interoperabilität stärken. Über den Prognosehorizont sollte der Vietnam Fintech Markt einen ausgewogeneren geografischen Beitrag zum Wachstum verzeichnen, da Zentralprojekte skalieren und die Akzeptanz im Norden sich vertieft. Diese Ausgewogenheit macht die Gesamtchance weniger abhängig von einer Metropolregion und widerstandsfähiger gegenüber lokalisierten Schocks.

Wettbewerbslandschaft

Der Vietnam Fintech Markt weist eine mäßig konzentrierte Struktur auf, wobei die wichtigsten Akteure starke Positionen halten, während der Wettbewerb durch bankgeführte digitale Marken und neue auslandsfinanzierte Marktteilnehmer aktiv bleibt. Einige digitale Wallets haben durch die Balance zwischen Skalierung, Händlerreichweite und diszipliniertem Ausgabenverhalten Profitabilität erreicht, was zeigt, dass Netzwerkeffekte die Akquisitionskosten ausgleichen können, wenn Produkte reifen. Andere Wallets nutzen umfangreiche soziale Netzwerke, um die QR-Zahlungsannahme, das Engagement und die Nutzerbindung zu verbessern. Super-App-Ökosysteme integrieren Zahlungen mit Handel und Mobilität, erhöhen die Transaktionsfrequenz und schaffen Möglichkeiten für Kreditvergabe und Versicherungen. Bankgestützte Neobanken verschärfen den Wettbewerb, indem sie Einlagendienstleistungen mit nahtlosen digitalen Erfahrungen kombinieren, Reibung reduzieren und Cross-Selling ermöglichen. Insgesamt zeigt der Markt eine dynamische Balance zwischen etablierten Marktführern und innovativen Herausforderern, die die Akzeptanz digitaler Finanzdienstleistungen prägt.

Etablierte Banken investieren stark in Datenplattformen, Analysen und Cloud-Infrastruktur, um Personalisierung, Betrugserkennung und Betriebseffizienz zu verbessern. Generative KI wird im Kundenservice und bei der Lead-Zuweisung eingesetzt, um Reaktionszeiten zu beschleunigen und die Konversion zu verbessern, während biometrische Anforderungen die grundlegende Sicherheit im gesamten System verbessern. Partnerschaften zwischen Wallets und Banken erweitern Produktangebote innerhalb von Super-Apps und stärken die eingebettete Finanzierung durch gemeinsame Daten und Risiken. Neue Marktteilnehmer konzentrieren sich auf KI-gesteuerte Kreditlösungen, die Genehmigungszeiten verkürzen und unterversorgte Kunden mit begrenzter oder keiner Kredithistorie bedienen. Der Wettbewerbsschwerpunkt verlagert sich hin zu hochwertigem Underwriting, Cross-Sell-Potenzial und Betriebseffizienz statt rein akquisitionsgetriebener Strategien. Im Jahr 2024 festigte ZaloPay seine Position als führende Zahlungsplattform, indem es Zahlungsoptionen, Händlernetzwerke und QR-Lösungen ausbaute, die plattformübergreifende und internationale Nutzung unterstützen, und gleichzeitig Finanzdienstleistungen wie Sparen, Darlehen und Ratenzahlungspläne hinzufügte, um das Engagement zu vertiefen. [4]VNG Corporation, "ZaloPay 2024: Hành Trình Mới và Mở," vng.com.vn.

Die Internationalen Finanzzentrum-Rahmenbedingungen in Ho-Chi-Minh-Stadt und Da Nang ziehen globale Institutionen mit klaren Pilotmechanismen und Anreizen an und erhöhen die Wettbewerbsintensität. Banken erweitern ihre Ökosysteme in Versicherungen und Vermögensverwaltung, schaffen zusätzliche Cross-Selling-Möglichkeiten und stärken Kundenbeziehungen. Grenzüberschreitende Zahlungsanbieter kooperieren mit inländischen Banken, um Operationen zu lokalisieren, die Geschwindigkeit zu verbessern und Kosten zu senken. Da Authentifizierungs- und Datenstandards konvergieren, werden Open-Banking-Anwendungsfälle voraussichtlich zunehmen und die Zusammenarbeit zwischen Fintechs und Banken fördern. Das aufstrebende Markt-Spielbuch betont regulatorische Ausrichtung, Technologienutzung und Ökosystempartnerschaften als primäre Quellen von Wettbewerbsvorteilen.

Marktführer der Vietnam Fintech-Branche

M_Service (MoMo)

VNPay

ZaloPay (VNG)

ShopeePay

Grab Financial Group VN

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Flywire listete VIB und VPBank als Unterprozessoren für Zahlungs- und Inkassopartneraktivitäten in Vietnam, was auf eine tiefere Integration zwischen grenzüberschreitenden Prozessoren und inländischen Banken hindeutet.

- Dezember 2025: Circle Asia Technologies gab eine Zusammenarbeit mit Pismo und Visa bekannt, um Vietnams erste KI-gesteuerte PayLater-Karte mit einer Fünf-Minuten-Genehmigung und virtueller Ausgabe ab Anfang 2026 einzuführen.

- September 2025: Die Nationalversammlung formalisierte das Internationale Finanzzentrum in Ho-Chi-Minh-Stadt und Da Nang mit Sandbox-Mechanismen für Fintech, digitale Vermögenswerte und grüne Finanzierung.

- September 2025: dtcpay unterzeichnete ein Memorandum of Understanding mit dem Volkskomitee von Da Nang zur Förderung von Blockchain-Innovation, digitalen Zahlungen und Sandbox-Entwicklung.

Berichtsumfang des Vietnam Fintech Marktes

Fintech umfasst eine Reihe von Technologien, einschließlich Software und mobile Anwendungen, die darauf ausgelegt sind, konventionelle Finanzdienstleistungen für Unternehmen und Verbraucher zu verbessern und zu automatisieren.

Der vietnamesische Fintech-Marktbericht ist nach Leistungsangebot, Endnutzer, Benutzeroberfläche und Geografie segmentiert. Nach Leistungsangebot ist der Markt in digitale Zahlungen, digitale Kreditvergabe & Finanzierung, digitale Investitionen, Insurtech und Neobanking segmentiert. Nach Endnutzer ist der Markt in Einzelhandel und Unternehmen segmentiert. Nach Benutzeroberfläche ist der Markt in mobile Anwendungen, Web/Browser und POS/IoT-Geräte segmentiert. Nach Geografie ist der Markt in Nordvietnam, Zentralvietnam und Südvietnam segmentiert. Der Bericht bietet Marktgröße und Prognosen für den Fintech-Markt in Vietnam in Bezug auf den Wert (USD) für alle oben genannten Segmente.

| Digitale Zahlungen |

| Digitale Kreditvergabe & Finanzierung |

| Digitale Investitionen |

| Insurtech |

| Neobanking |

| Einzelhandel |

| Unternehmen |

| Mobile Anwendungen |

| Web / Browser |

| POS / IoT-Geräte |

| Nordvietnam |

| Zentralvietnam |

| Südvietnam |

| Nach Leistungsangebot | Digitale Zahlungen |

| Digitale Kreditvergabe & Finanzierung | |

| Digitale Investitionen | |

| Insurtech | |

| Neobanking | |

| Nach Endnutzer | Einzelhandel |

| Unternehmen | |

| Nach Benutzeroberfläche | Mobile Anwendungen |

| Web / Browser | |

| POS / IoT-Geräte | |

| Nach Geografie | Nordvietnam |

| Zentralvietnam | |

| Südvietnam |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Vietnam Fintech Markt und wie ist seine Wachstumsperspektive bis 2031?

Die Größe des Vietnam Fintech Marktes beträgt im Jahr 2026 USD 4,33 Milliarden und wird bis 2031 voraussichtlich bei einer CAGR von 15,37 % USD 8,85 Milliarden erreichen, was eine robuste Akzeptanz und eine unterstützende Politik widerspiegelt.

Welche Segmente führen und welche wachsen am schnellsten im vietnamesischen Fintech-Markt?

Digitale Zahlungen führten im Jahr 2025 mit einem Anteil von 71,73 %, während Insurtech mit einer CAGR von 31,28 % bis 2031 dank eingebettetem Vertrieb und politischer Unterstützung am schnellsten wächst.

Wie gestalten Vorschriften den Wettbewerb und die Innovation im Vietnam Fintech-Bereich?

Die Sandbox der Staatsbank Vietnams gemäß Dekret 94 unterstützt Piloten für P2P-Kreditvergabe, Kreditscoring und offene APIs, während biometrische KYC- und Datenregeln Sicherheit und Datenströme standardisieren.

Welche Regionen sind für Vietnam Fintech-Anbieter am wichtigsten?

Südvietnam hält 47,75 % der Aktivitäten, Nordvietnam ist ein Politik- und Innovationszentrum, und Zentralvietnam ist die am schnellsten wachsende Region mit Sandbox-Dynamik.

Was sind die wichtigsten Hemmnisse für Fintech-Anbieter in Vietnam heute?

Zu den wichtigsten Einschränkungen gehören fragmentierte KYC-Regeln, Lücken in der finanziellen Bildung im ländlichen Raum, durch Cashback-Aktionen getriebene Akquisitionskosten und begrenzte Cloud-Verfügbarkeitszonen, die die Latenz erhöhen.

Seite zuletzt aktualisiert am: