Größe und Marktanteil des ETF-Marktes Naher Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

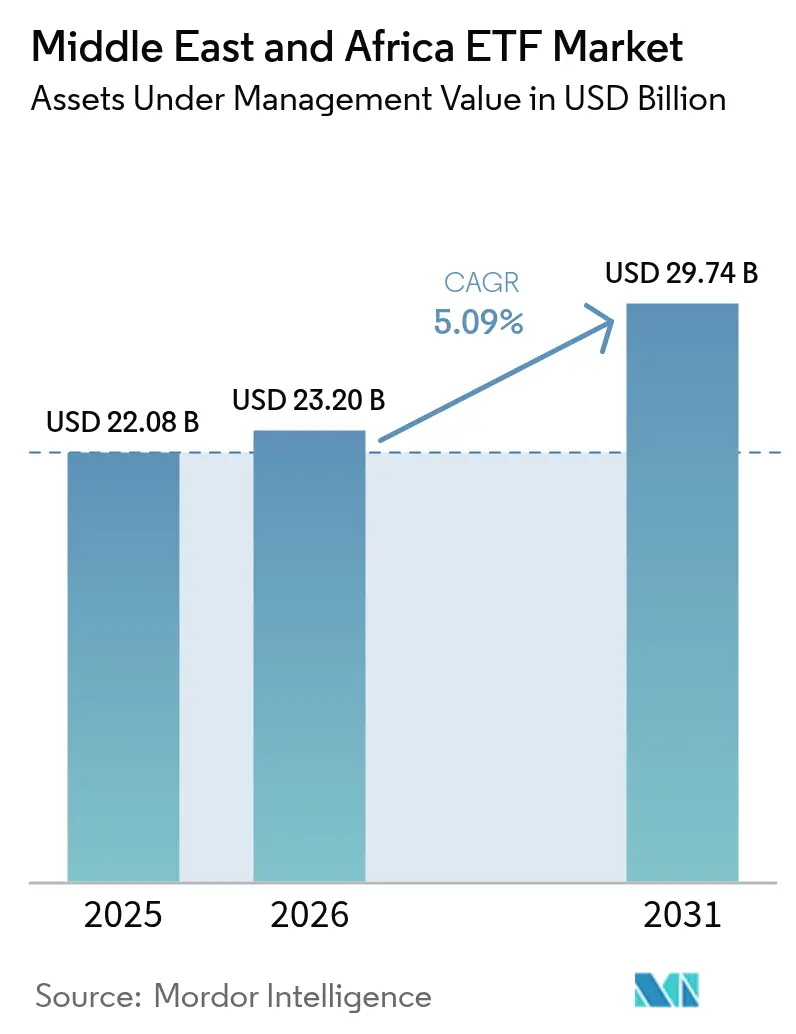

| Marktgröße im Basisjahr (2025) | 22.08 Milliarden US-Dollar |

| Marktgröße (2026) | 23.2 Milliarden US-Dollar |

| Marktgröße (2031) | 29.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ETF-Marktes Naher Osten und Afrika von Mordor Intelligence

Die Größe des ETF-Marktes Naher Osten und Afrika wird im Jahr 2026 auf 23,2 Milliarden USD geschätzt, ausgehend von einem Wert von 22,08 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 29,74 Milliarden USD zeigen, und wächst mit einer CAGR von 5,09 % im Zeitraum 2026–2031. Die raschen Kapitalmarktreformen der Region, die zunehmende Durchdringung digitaler Plattformen und die wachsende Nachfrage nach Scharia-konformen festverzinslichen Produkten stärken den Schwung. Zuweisungen aus Staatsfonds, veranschaulicht durch das Ankerinvestment des saudi-arabischen Staatsfonds (Public Investment Fund) in Höhe von 200 Millionen USD in einen saudi-arabischen Anleihen-ETF, verdeutlichen den institutionellen Sog, der die Liquidität und die Produktbreite weiter vertieft. Die digital-orientierte Akzeptanz im Privatkundensegment, regulatorische Gebührenbefreiungen für den Börsenhandel sowie Upgrades der Nachhandelsinfrastruktur senken gemeinsam die Transaktionsreibungen und verbessern die Preisfindung. Gleichzeitig verbreitert die schrittweise Rotation von rohstofflastigen Portfolios hin zu globalem Aktienengagement die Anlegerbasis und zieht internationale Emittenten an, die bestrebt sind, Erstbewegungsvorteile im ETF-Markt Naher Osten und Afrika zu nutzen.

Wichtigste Erkenntnisse des Berichts

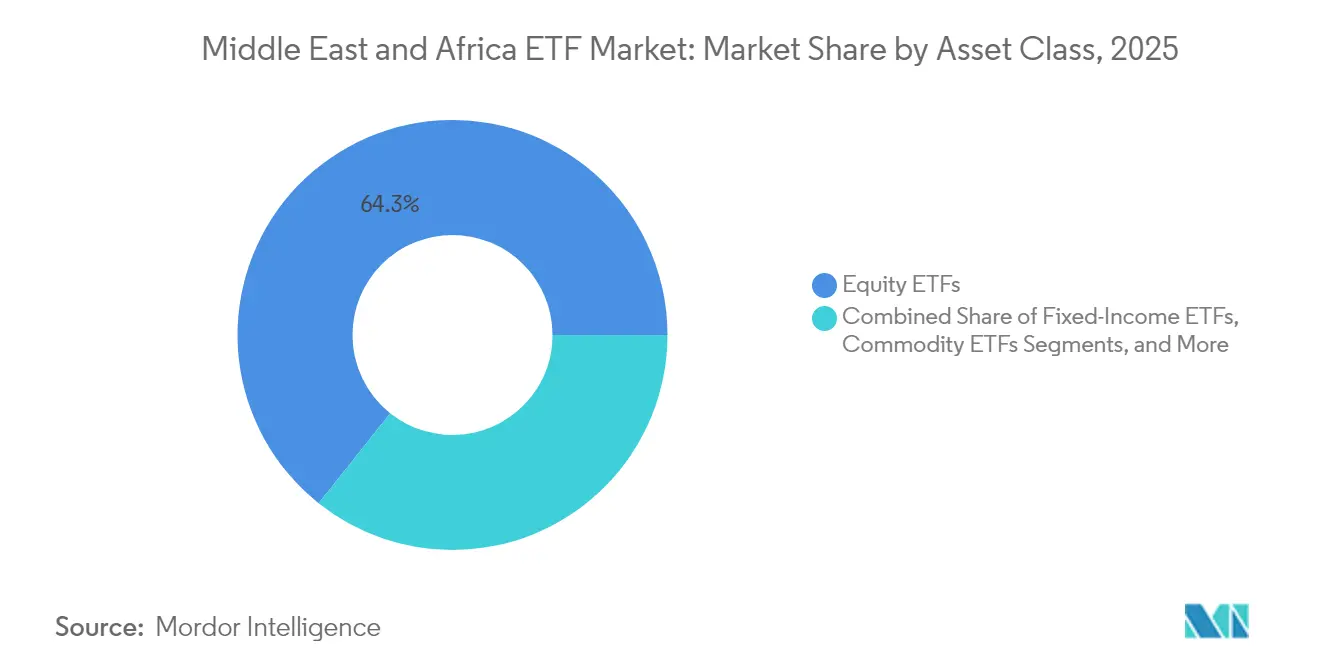

- Nach Anlageklasse führten Aktien-ETFs mit einem Marktanteil von 64,30 % am ETF-Markt Naher Osten und Afrika im Jahr 2025, während Anleihen-ETFs bis 2031 mit einer CAGR von 6,52 % wachsen sollen.

- Nach Anlagestrategie dominierten passive Produkte mit einem Marktanteil von 76,10 % am ETF-Markt Naher Osten und Afrika im Jahr 2025; aktive ETFs werden voraussichtlich das stärkste Wachstum mit einer CAGR von 7,02 % bis 2031 verzeichnen.

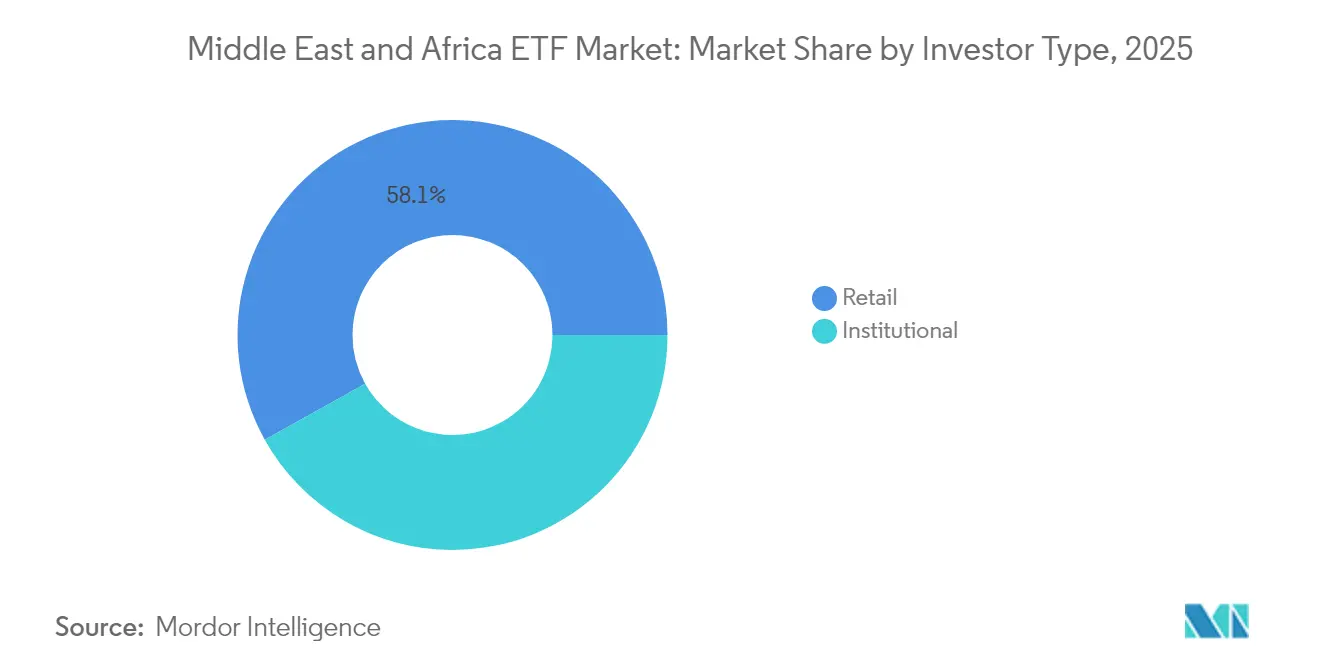

- Nach Anlegertyp entfielen 58,10 % des Marktanteils am ETF-Markt Naher Osten und Afrika im Jahr 2025 auf Privatanleger; institutionelle Mittelzuflüsse sollen mit einer CAGR von 5,92 % bis 2031 steigen.

- Nach Vertriebskanal erfassten direkte und digitale Privatkundenplattformen im Jahr 2025 einen Anteil von 35,60 % an der ETF-Marktgröße Naher Osten und Afrika und expandieren mit einer CAGR von 7,48 % bis 2031.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Anteil von 21,45 % am ETF-Markt Naher Osten und Afrika, während die Vereinigten Arabischen Emirate mit einer CAGR von 6,31 % bis 2031 das stärkste Wachstum verzeichnen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke: ETF-Markt Naher Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GCC-Kapitalmarktreformen und Index-Upgrades | +1.2% | Saudi-Arabien, VAE, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| Gebührenbefreiungen in Katar und Saudi-Arabien zur Steigerung der ETF-Liquidität an der Börse | +0.9% | Katar, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Diversifizierung des Portfolios: Von rohstofflastigen zu Aktienportfolios | +0.8% | GCC-Länder, Südafrika | Langfristig (≥ 4 Jahre) |

| Aufstieg Scharia-konformer Sukuk-ETFs | +0.7% | Saudi-Arabien, VAE, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| CBDC und Rahmenwerke für digitale Vermögenswerte | +0.5% | VAE, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Automatische Rentenfondseinschreibung in Nigeria und Kenia | +0.5% | Nigeria, Kenia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

GCC-Kapitalmarktreformen und Index-Upgrades (MSCI/FTSE)

Ausländische Aktienzuflüsse verdoppelten sich bis Ende 2024 auf 60 Milliarden USD, nachdem das Gewicht Saudi-Arabiens im MSCI Schwellenländerindex auf 4,4 % gestiegen war. Upgrades des Nachhandelssystems an der Saudi-Börse verbesserten die Kreations- und Rücknahmezyklen, verringerten den ETF-Tracking-Fehler und zogen globale Emittenten an, die im ETF-Markt Naher Osten und Afrika skalieren möchten[1]Saudi-Börse, „Abschluss des Nachhandels-Transformationsprogramms”, saudiexchange.sa.

Gebührenbefreiungen in Katar und Saudi-Arabien zur Steigerung der ETF-Liquidität an der Börse

Die Abschaffung von Handelsgebühren komprimierte die Geld-Brief-Spannen und steigerte den verleihbaren Bestand in Saudi-Arabien im Jahresvergleich um 190 % im frühen Jahr 2025[2]State Street Global Advisors, „Globaler ETF-Zuflüsse-Bericht 2025”, ssga.com. Der erhöhte Umsatz hat die Beteiligung von Market-Makern angeregt und das Volumenwachstum bei festverzinslichen Fonds im ETF-Markt Naher Osten und Afrika beschleunigt.

Aufstieg Scharia-konformer Sukuk-ETFs

Die Nachfrage nach Sukuk-Engagement durch Staatsfonds stützt die CAGR-Prognose von 6,7 % für festverzinsliche ETFs. Die Erstnotierung eines in Asien gelisteten Saudi-Sukuk-ETFs im Mai 2025 verdeutlicht den globalen Appetit auf diese Instrumente und internationalisiert den ETF-Markt Naher Osten und Afrika weiter.

CBDC und Rahmenwerke für digitale Vermögenswerte

Regulatorische Sandkästen in den VAE und Saudi-Arabien ebnen den Weg für kryptowährungsgebundene ETFs. Diese Rahmenwerke verbessern die Klarheit bei der Verwahrung und die Abwicklungseffizienz und legen damit den Grundstein für diversifizierte Strategien mit digitalen Vermögenswerten innerhalb des ETF-Marktes Naher Osten und Afrika.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Börsenregeln | -0.4% | Panregional | Mittelfristig (2–4 Jahre) |

| Geringe Liquidität außerhalb des GCC und Südafrikas | -0.3% | Nigeria, Kenia, Ägypten, übriger Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Beteiligungsobergrenzen für Ausländer | -0.2% | Ägypten, Nigeria, Kuwait | Langfristig (≥ 4 Jahre) |

| Hohe Quellensteuerbelastung | -0.2% | Panregional | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Börsenregeln erhöhen die Tracking-Fehler-Kosten

Unterschiedliche Offenlegungs- und Kreations-Rücknahme-Protokolle zwingen Emittenten zur Durchführung maßgeschneiderter Prozesse, was die Kostenkennzahlen (Expense Ratios) erhöht und die Abweichungen zwischen Marktpreis und Nettoinventarwert (NAV) vergrößert. Obwohl eine GCC-Passporting-Initiative für 2025 geplant ist, wird die anfängliche Abdeckung ETFs ausschließen, wodurch Kostennachteile im ETF-Markt Naher Osten und Afrika erhalten bleiben.

Geringe Sekundärmarktliquidität außerhalb des GCC und Südafrikas erhöht die Geld-Brief-Spannen

Weite Spannen – oft mehr als 100 Basispunkte – schrecken von großen Transaktionen in Nigeria, Kenia und Ägypten ab. Eine begrenzte Market-Maker-Tiefe untergräbt das Vertrauen, insbesondere bei Themenfonds, und behindert eine umfassendere Beteiligung am ETF-Markt Naher Osten und Afrika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlageklasse: Anleihen-ETFs beschleunigen sich aufgrund der Sukuk-Nachfrage

Aktien-ETFs dominierten den ETF-Markt Naher Osten und Afrika mit einem Anteil von 64,30 % im Jahr 2025, doch Sukuk-Emissionen bieten diversifizierte Renditen für Anleger, die sich vor Zinsschwankungen hüten. Festverzinsliche Produkte sollen zwar kleiner als Aktienprodukte bleiben, aber mit jährlich 6,52 % wachsen, angetrieben durch Staatsfonds-Zuweisungen zu Sukuk-Mandaten. Rohstofffonds – hauptsächlich goldgebundene – bieten Inflationsschutz, während Währungs- und Immobilienstrategien eine Nische bleiben. Die regionale Allokation des Franklin Global Sukuk Fund unterstreicht den wachsenden institutionellen Appetit auf islamkonforme Kreditprodukte.

Die breitere Akzeptanz von Sukuk-ETFs vertieft die Sekundärmarkttiefe, verringert die Spannen und fördert grenzüberschreitende Notierungen. Da ausländische Anleger Vertrauen in saudische und emiratische Staatsanleihen gewinnen, dürfte das festverzinsliche Engagement im ETF-Markt Naher Osten und Afrika globalen Best Practices in der Portfoliokonstruktion und im Liquiditätsmanagement angleichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anlagestrategie: Aktive ETFs gewinnen an Bedeutung aufgrund von Marktineffizienzen

Das passive Segment hielt im Jahr 2025 einen Anteil von 76,10 % am ETF-Markt Naher Osten und Afrika. Aktive Strategien werden bis 2031 mit einer CAGR von 7,02 % wachsen und dabei Preisdiskrepanzen sowie sektorale Ungleichgewichte nutzen. Regulatorische Anpassungen erlauben nun nicht-transparente Strukturen, die es Managern ermöglichen, proprietäre Auswahlverfahren zu implementieren und dabei die Liquiditätsvorteile von ETFs beizubehalten. Staatsfonds-Mandate reservieren zunehmend Allokationen für taktische aktive Overlay-Strategien und stärken so die Nachfrage im ETF-Markt Naher Osten und Afrika.

Sich wandelnde Anlegerpräferenzen für ergebnisorientierte Lösungen – wie Dividendenqualität oder Niedrigvolatilitätsfilter – drängen Emittenten dazu, sich durch aktive Strukturen zu differenzieren. Verbesserte digitale Vertriebskanäle speisen diese Strategien in Privatanlegerportfolios ein und bieten zugängliches Engagement in spezialisierten Themen ohne traditionelle Mindestfondsvolumina.

Nach Anlegertyp: Dominanz der Privatanleger hält an, während institutionelle Mittelzuflüsse beschleunigen

Privatkunden machten 58,10 % des ETF-Marktes Naher Osten und Afrika im Jahr 2025 aus, was den intuitiven App-basierten Zugang und Einstiegspunkte unter 100 USD widerspiegelt. Jüngere demografische Gruppen nutzen ETFs für Kernbestände und unterstützen stetige Zuflüsse in den ETF-Markt Naher Osten und Afrika. Inzwischen skalieren institutionelle Anleger ihr Engagement – insbesondere in festverzinsliche Produkte – inmitten von Reformen, die beitragsorientierte Strukturen in GCC-Rentensystemen fördern. Das institutionelle Segment wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,92 % wachsen.

Mit der Reifung der automatischen Einschreibungsrahmen in Nigeria und Kenia dürfte die institutionelle Durchdringung zunehmen. Multi-Asset-Modellportfolios integrieren zunehmend ETF-Kerne, was die operative Komplexität verringert und die Transparenz für Treuhänder und Regulierungsbehörden erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Plattformen gestalten den Zugang neu

Direkte und digitale Privatkundenplattformen hielten einen Anteil von 35,60 % und verzeichnen das stärkste Wachstum mit einer CAGR von 7,48 %. Bruchteilshandel, Integration von Robo-Advisory und provisionsfreie Preisgestaltung demokratisieren den Zugang für Erstanleger. Hybride Partnerschaften zwischen etablierten Banken und Fintech-Unternehmen verbinden die Tiefe der Beratung mit technologischer Skalierbarkeit und stärken die Vertriebstransformation des ETF-Marktes Naher Osten und Afrika.

Finanzberater üben nach wie vor Einfluss auf wohlhabende Segmente aus, doch der Gebührendruck drängt sie eher in Richtung Asset-Allocation-Dienstleistungen als Produktauswahl. Institutionelle Kanäle bleiben für Blockgeschäfte und maßgeschneiderte Körbe zentral, insbesondere in Saudi-Arabien, wo Staatsfonds-Transaktionen pro Ticket 100 Millionen USD übersteigen können.

Geografische Analyse

Saudi-Arabien behielt im Jahr 2025 einen Anteil von 21,45 % am ETF-Markt Naher Osten und Afrika, gestützt durch Vision-2030-Reformen, Nachhandelsautomatisierung und Index-Einbeziehungen, die ausländische Zuflüsse erhöhten. Die Fertigstellung des TASI-50-Benchmarks ermöglicht granulares Engagement, während geplante Infrastrukturausgaben von 1 Billion USD Spielraum für thematische Auflagen in den Bereichen Logistik, grüner Wasserstoff und Bankwesen bieten.

Die Vereinigten Arabischen Emirate weisen mit einer CAGR von 6,31 % bis 2031 die schnellste Entwicklung der Region auf. Die regulatorische Klarheit der Virtuellen Vermögenswerte Regulierungsbehörde Dubais (Dubai's Virtual Assets Regulatory Authority) unterstützt kryptowährungsgebundene Fondsstrukturen, und die Ausweitung des DEWS-Rentenprogramms lenkt stetige Beiträge in passive Lösungen. ESG- und Saubere-Energie-Themen resonieren mit den Netto-Null-Ambitionen der Regierung und veranlassen Emittenten, nachhaltige Strategien an der Abu Dhabi ADX kreuztürzunotieren.

Südafrika verfügt über das reifste ETF-Ökosystem des Kontinents, verankert durch Satrix, 1nvest und Sygnia Itrix. Während die Liquidität in Flaggschiffindizes konzentriert ist, gewinnen aktiv verwaltete Strukturen Marktanteile, da die Nachfrage der Privatanleger nach taktischen Positionen steigt. Das robuste Abwicklungs-Backbone der Johannesburg Stock Exchange macht den Markt zu einem regionalen Benchmark für Handelseffizienz im ETF-Markt Naher Osten und Afrika.

Wettbewerbslandschaft

Globale Schwergewichte wie BlackRocks iShares, State Street Global Advisors und Invesco konkurrieren neben regionalen Spezialisten wie Emirates NBD Asset Management, Chimera Capital und Satrix. Produktpipelines zielen zunehmend auf eine Erstplatzierung am Markt bei Scharia-konformen festverzinslichen Wertpapieren und Körben digitaler Vermögenswerte ab, was die strategische Bedeutung der Differenzierung im ETF-Markt Naher Osten und Afrika widerspiegelt.

White-Label-Plattformen senken die Eintrittsbarrieren für Boutique-Manager, die einen schnellen Markteintritt anstreben, während Staatsfonds-Empfehlungen den inländisch domizilierten Emittenten Skalenvorteile verschaffen. Technologie-Upgrades an der Saudi-Börse und die Einführung vereinfachter Börsennotierungsregeln in den VAE ermöglichen eine schnellere Markteinführung und unterstützen effiziente Kreations-Rücknahme-Zyklen.

Die Wettbewerbsdynamik verschärft sich mit der Zunahme aktiver ETFs. Globale Emittenten nutzen ihre Kompetenzen in der quantitativen Forschung, um regelbasierte aktive Fonds aufzulegen, während regionale Manager lokale Markteinblicke hervorheben. Strategische Allianzen – wie gemeinsam gebrandete Sukuk-Produkte zwischen Hongkonger und saudischen Einheiten – signalisieren eine wachsende grenzüberschreitende Zusammenarbeit mit dem Ziel, den ETF-Markt Naher Osten und Afrika zu vertiefen und mit der breiteren globalen Anlegerbasis zu verknüpfen.

Marktführer der ETF-Branche Naher Osten und Afrika

Satrix

1nvest

Sygnia Itrix

Tabula Investment Management

STANLIB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Premia Partners und BOCHK Asset Management notierten Asiens ersten Investmentgrade-Saudi-Staatssukuk-ETF in Hongkong, der den iBoxx Tadawul Government & Agencies Sukuk Index abbildet und eine Gesamtkostenquote von 0,35 % aufweist.

- April 2025: Robeco führte den 3D-Schwellenländer-ETF ein, der quantitative Signale kombiniert, um langfristige Wachstumschancen in Schwellenländern zu nutzen, einschließlich Allokationen in den ETF-Markt Naher Osten und Afrika.

- März 2024: State Street Global Advisors meldete robuste Zuflüsse außerhalb der USA und verwies auf eine erhöhte Nachfrage nach Schwellenmarktengagements in seiner SPDR-Produktpalette.

- Januar 2025: Der saudi-arabische Staatsfonds (Public Investment Fund) verankerte 200 Millionen USD im SPDR J.P. Morgan Saudi Arabia Aggregate Bond UCITS ETF, Europas erstem Saudi-Staatsanleihen-Fonds.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für börsengehandelte Fonds (ETFs) im Nahen Osten und in Afrika als den Gesamtwert der lokal ansässigen und börsennotierten ETFs, deren Hauptzulassungsort in den GCC-Staaten, an größeren MENA-Börsen oder an den wichtigsten Börsen in Subsahara-Afrika liegt; die Bewertung wird anhand des Kurses zum Kalenderjahresende × der im Umlauf befindlichen Anteile erfasst. Indexfonds, aktiv verwaltete ETFs, Smart-Beta-Produkte und Scharia-konforme Sukuk-ETFs sind alle enthalten.

Ausschluss des Geltungsbereichs: Geschlossene Fonds, börsengehandelte Schuldverschreibungen und börsengehandelte Fonds, die ausschließlich an europäische Anleger vertrieben werden, aber nicht im MEA notiert sind, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Anlageklasse

- Aktien-ETFs

- Anleihen-ETFs

- Rohstoff-ETFs

- Währungs-ETFs

- Immobilien-ETFs

- Alternative ETFs

- Nach Anlagestrategie

- Aktiv

- Passiv

- Nach Anlegertyp

- Privatanleger

- Institutionelle Anleger

- Nach Vertriebskanal

- Direkte und digitale Privatkundenplattformen

- Finanzberater und Vermögensverwalter

- Institutionelle Kanäle

- Traditionelle Banken und Vollservice-Broker

- Nach Land

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Katar

- Kuwait

- Oman

- Bahrain

- Ägypten

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Telefoninterviews mit ETF-Emittenten, Depotbanken, CEOs von digitalen Brokern und regionalen Aufsichtsbehörden ermöglichten es uns, sekundäre Zahlen zu validieren, die tatsächliche Beteiligung von Privatanlegern zu messen und die bevorstehenden Passporting-Regeln in den GCC-Märkten zu verstehen.

Erhebungen bei Portfoliomanagern in Saudi-Arabien, den Vereinigten Arabischen Emiraten, Südafrika und Nigeria ergaben, dass die praktischen Einsatzraten nach Anlageklassen und die typischen Geld-Brief-Spannen das effektiv verwaltete Vermögen beeinflussen.

Desk Research

Wir haben grundlegende Statistiken von offenen Aufsichtsbehörden wie der saudischen Kapitalmarktbehörde, dem Dubai Financial Market und der südafrikanischen FSCA gesammelt, die monatliche ETF-AUM, Dateien zur Anteilsbildung und Gebührenrundschreiben veröffentlichen. Die makroökonomischen Daten stammen aus den Erhebungen des IWF zum finanziellen Zugang und den Datensätzen der Weltbank zur globalen Finanzentwicklung. Fachverbände wie ETFGI, Gulf Bond & Sukuk Association und die African Securities Exchanges Association lieferten Produktzahlen und Vermögensaufteilungen. Unternehmensunterlagen, Prospekte und Präsentationsunterlagen für Investoren halfen uns, Trends zur durchschnittlichen Gebührenkompression zu erfassen. D&B Hoovers und Dow Jones Factiva unterstützten uns bei der Überprüfung der Einnahmen der Sponsoren.

Diese Quellen veranschaulichen das Material, auf das sich die Analysten von Mordor bei der Zusammenstellung historischer Kapitalflüsse, Sponsoreinführungen und Liquiditätskennzahlen, die in unser Basisjahrmodell einfließen, bezogen haben, erschöpfen sich jedoch nicht darin.

Marktgrößenbestimmung und -prognose

Die Top-Down-Modellierung beginnt mit börsenveröffentlichten ETF-Endsalden, die zu durchschnittlichen Jahreswechselkursen in USD umgerechnet und dann um Doppellistungen bereinigt werden, bevor das Wachstum aus Netto-Neugründungen und Kurssteigerungen durch multivariate Regression auf Einflussfaktoren wie das Pro-Kopf-BIP, den Aktienumsatz, die Anzahl der neuen ETF-Listungen und die durchschnittlichen Gesamtkostenquoten prognostiziert wird. Bei der Bottom-up-Validierung werden Stichproben der AUM auf Sponsorenebene, des Anteilswachstums und der indikativen durchschnittlichen Spreads genommen, um sicherzustellen, dass das Aggregat nicht wesentlich abweicht; jede Abweichung von mehr als zwei Prozentpunkten löst eine Überprüfung durch einen Analysten aus. Die Prognosen bis 2030 verwenden ARIMA mit von Experten geleiteten Szenarioüberlagerungen, um Programme zum Gebührenverzicht, die Einführung von GCC-Fonds und die Verlagerung zu Sukuk-ETFs zu berücksichtigen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen automatische Abweichungskontrollen gegen unabhängige ETFGI-Flow-Talks und regionale AUM von Lipper. Leitende Prüfer untersuchen Anomalien, und wenn wesentliche Ereignisse in der Mitte des Zyklus auftreten, öffnen die Analysten das Modell erneut. Die Berichte werden alle zwölf Monate aktualisiert, und eine abschließende Sinnesprüfung wird unmittelbar vor der Freigabe für den Kunden durchgeführt.

Warum unsere ETF-Basislinie für den Nahen Osten und Afrika Glaubwürdigkeit genießt

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen unterschiedliche Asset-Universen wählen, unterschiedliche Währungsumrechnungen vornehmen oder Kurssteigerungen auf aggressive Weise fortschreiben. Wir erkennen diese Lücken von vornherein an und zeigen, wie der disziplinierte Umfang und die jährliche Aktualisierungsfrequenz von Mordor eine stabilere Entscheidungsgrundlage liefern.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 22,1 MRD. USD | Mordor Intelligence (2025) | - |

| 92,5 MRD. USD | Globale Unternehmensberatung A (2024) | Zählt weltweit domizilierte MENA-Themen-ETFs und bewertet sie mit dem höchsten AUM innerhalb eines Jahres, wobei die Basis aufgebläht wird. |

| 46,3 MRD. USD | Fachzeitschrift B (2024) | Deckt nur Afrika ab, skaliert jedoch die Zahl auf "MEA" ohne Abzug der doppelt gelisteten Golf-Fonds. |

Zusammengenommen zeigt der Vergleich, dass die Zahl von Mordor, sobald doppelte Notierungen, Domizile außerhalb der Region und Ausschläge am Monatsende entfernt werden, der reproduzierbarste und transparenteste Anker für die strategische Planung in der MEA-ETF-Arena bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ETF-Marktes Naher Osten und Afrika?

Der Markt ist im Jahr 2026 mit 23,2 Milliarden USD bewertet und soll bis 2031 29,74 Milliarden USD erreichen.

Welche Anlageklasse wächst innerhalb des ETF-Universums der Region am schnellsten?

Anleihen-ETFs, angetrieben durch die Sukuk-Nachfrage, werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,52 % wachsen.

Wie wichtig sind Privatanleger für das regionale ETF-Wachstum?

Privatanleger machen 58,10 % des Umsatzes aus und bleiben der primäre Volumentreiber dank der Zugänglichkeit digitaler Plattformen und niedriger Anlageschwellen.

Warum gewinnen aktive ETFs im ETF-Markt Naher Osten und Afrika an Bedeutung?

Aktive Strukturen sprechen Anleger an, die Marktineffizienzen und sektorale Chancen nutzen möchten, die einzigartig für die Region sind, was zu einer erwarteten CAGR von 7,02 % führt.

Welches Land führt die Region bei den verwalteten ETF-Vermögen an?

Saudi-Arabien hält mit 21,45 % den größten Anteil, unterstützt durch Upgrades der Nachhandelsinfrastruktur und die Unterstützung durch Staatsfonds.

Welche regulatorische Entwicklung könnte den grenzüberschreitenden ETF-Vertrieb am stärksten verbessern?

Das geplante GCC-Fonds-Passporting-System, das nach 2025 eingeführt werden soll, zielt darauf ab, die Regeln zu harmonisieren und die Fragmentierung der Notierungskosten auf den Mitgliedsbörsen zu verringern.

Seite zuletzt aktualisiert am: