Größe und Marktanteil des Nahost- und Afrika-Marktes für Mahlzeitenersatzprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

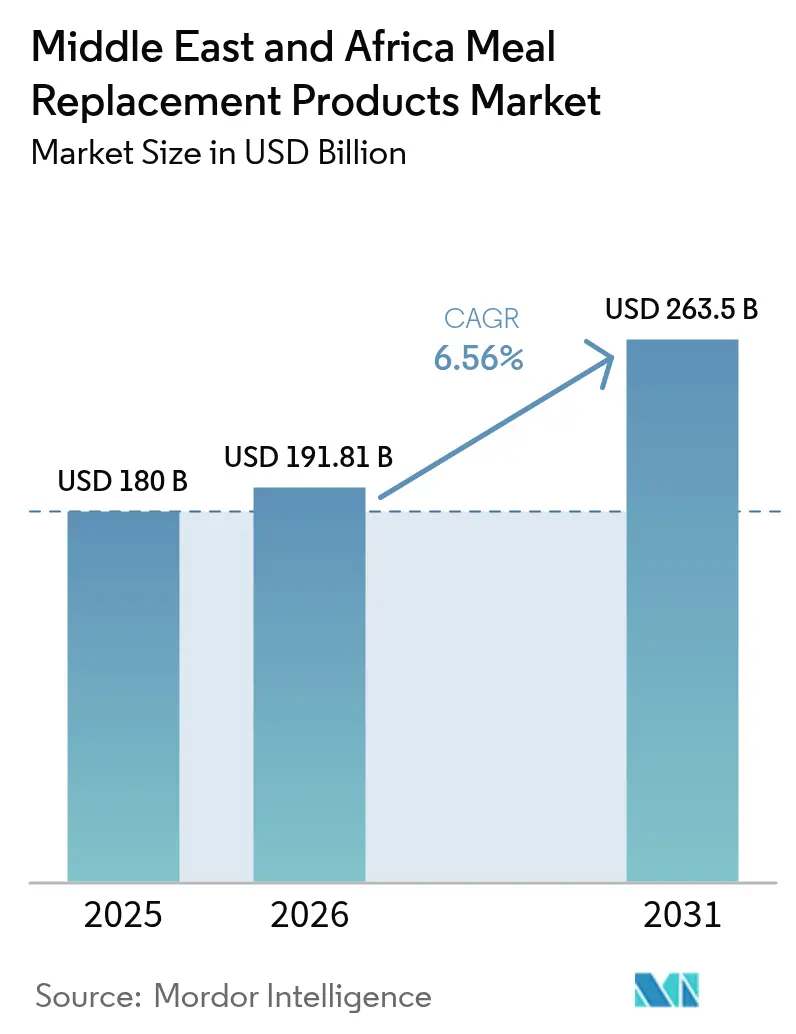

| Marktgröße im Basisjahr (2025) | 180 Milliarden US-Dollar |

| Marktgröße (2026) | 191.81 Milliarden US-Dollar |

| Marktgröße (2031) | 263.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Nahost- und Afrika-Marktes für Mahlzeitenersatzprodukte von Mordor Intelligence

Die Größe des Nahost- und Afrika-Marktes für Mahlzeitenersatzprodukte soll von 180 Millionen USD im Jahr 2025 auf 191,81 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,56 % über den Zeitraum 2026–2031 voraussichtlich 263,5 Millionen USD erreichen. Dieser Verlauf spiegelt ein Zusammenspiel aus urbanisierungsbedingtem Zeitmangel, regulatorischer Modernisierung in den Staaten des Golfkooperationsrats sowie der Verlagerung multinationaler Ernährungsmarken hin zu lokalisierten Produktionsstätten wider. Nigeria ist der am schnellsten wachsende Markt, angetrieben durch eine CAGR von 8,41 % bis 2030, da eine junge Bevölkerung und steigende verfügbare Einkommen die Ausgaben für Functional Food ankurbeln. Südafrika behielt eine tiefverwurzelte Dynamik bei, gestützt durch einen dichten modernen Einzelhandel und die Vertrautheit der Verbraucher mit angereicherten Lebensmitteln, während Saudi-Arabiens Produktionsverpflichtung von 7 Milliarden USD seitens Nestlé eine langfristige Lokalisierung der Lieferketten signalisiert. Verpackungsinnovationen, die Lagerhitze von 45 °C standhalten, sowie betriebliche Wellness-Programme, die standortbezogene Ernährung subventionieren, erweitern die adressierbaren Anwendungsfälle und fördern den Eintritt multinationaler Marken.

Wesentliche Erkenntnisse des Berichts

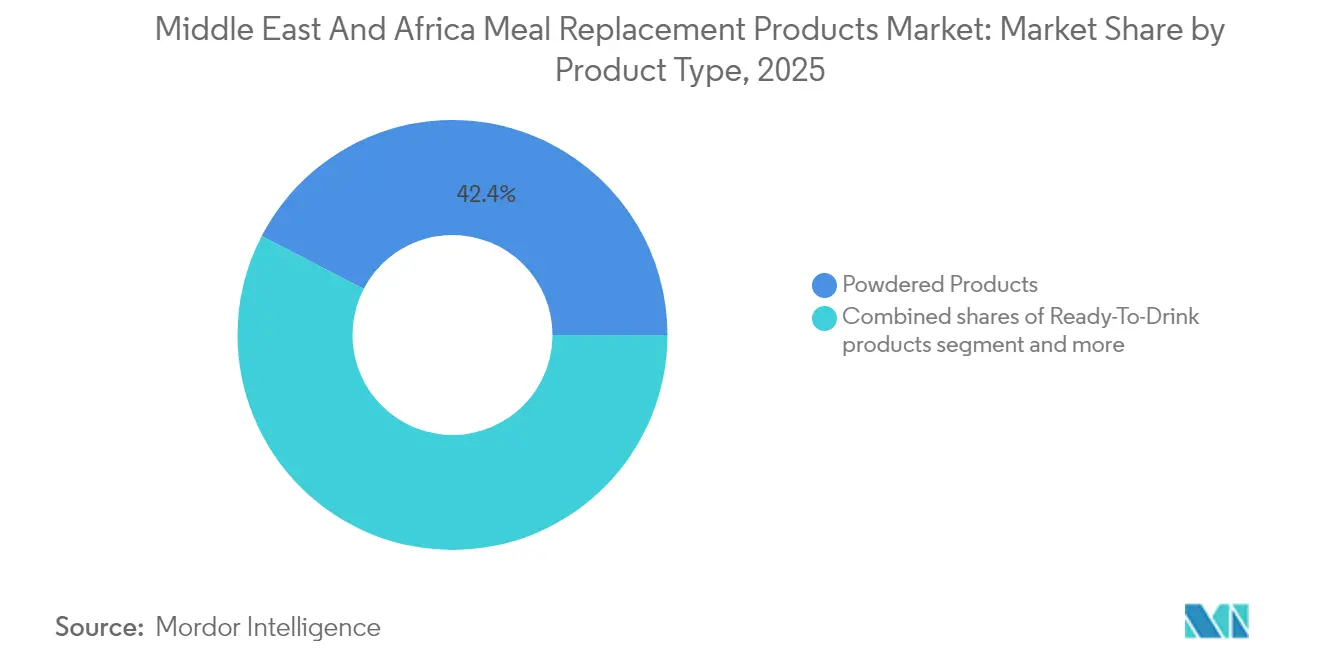

- Nach Produkttyp entfielen 42,38 % des Marktanteils an Mahlzeitenersatzprodukten im Jahr 2025 auf Pulverprodukte. Trinkfertige Formate expandieren bis 2031 mit einer CAGR von 7,12 %.

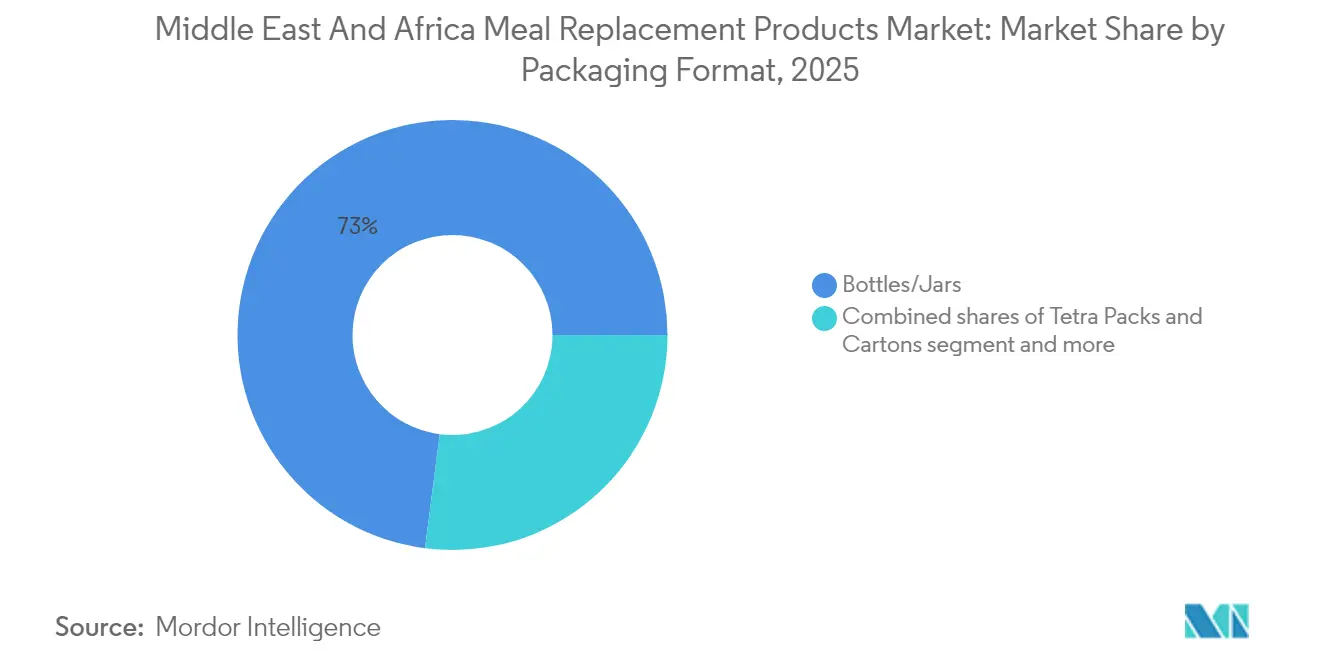

- Nach Verpackungsformat hielten Flaschen und Gläser im Jahr 2025 einen Anteil von 72,96 % an der Marktgröße für Mahlzeitenersatzprodukte, und Tetra-Packs und Kartons werden voraussichtlich mit einer CAGR von 6,88 % bis 2031 wachsen.

- Nach Vertriebskanal kontrollierten Supermärkte und Hypermärkte 50,61 % des Umsatzes im Jahr 2025, während Online-Händler die höchste prognostizierte CAGR von 7,35 % bis 2031 verzeichneten.

- Nach Geografie verzeichnet Nigeria die stärkste CAGR von 8,02 % bis 2031; Südafrika entfielen 2025 12,31 % des regionalen Umsatzes.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Nahost- und Afrika-Marktes für Mahlzeitenersatzprodukte

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach praktischen und nahrhaften Mahlzeitenoptionen, angetrieben durch einen hektischen Lebensstil | +1.8% | Global, mit höchster Intensität in städtischen Zentren der Vereinigten Arabischen Emirate, Saudi-Arabiens und Südafrikas | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheits- und Fitnessbewusstsein fördert das Wachstum von proteinreichen Mahlzeitenersatzprodukten | +1.5% | Global, am stärksten in den GCC-Staaten und Südafrika | Langfristig (≥ 4 Jahre) |

| Ausbau von E-Commerce-Plattformen verbessert die globale Zugänglichkeit und Markensichtbarkeit | +1.3% | Global, beschleunigt in Nigeria, Kenia und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Wellness-Initiativen fördern Mahlzeitenersatzprodukte als gesunde Mahlzeiten für unterwegs | +0.9% | Unternehmensstandorte in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Portionskontrolle und Kalorienzählung unterstützt die Nutzung von Mahlzeitenersatzprodukten | +0.8% | GCC-Staaten, Südafrika, Ägypten | Langfristig (≥ 4 Jahre) |

| Lebensmitteltechnologieinnovationen verbessern Geschmack, Textur, Haltbarkeit und Nährwert | +0.7% | Global, mit F&E-Konzentration in Südafrika und den Vereinigten Arabischen Emiraten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach praktischen und nahrhaften Mahlzeitenoptionen, angetrieben durch einen hektischen Lebensstil

Urbanisierungsraten von über 80 % in den Vereinigten Arabischen Emiraten und 67 % in Südafrika verknappen die Zeit für die Mahlzeitenzubereitung, was darauf hindeutet, dass Verbraucher im Nahen Osten nun bei der Auswahl verpackter Lebensmittel Bequemlichkeit vor den Preis stellen. Diese Verhaltensverschiebung wird durch den Anstieg von Doppelverdiener-Haushalten und längere Pendelzeiten in Megastädten wie Lagos und Johannesburg verstärkt, wo der Stau im Durchschnitt 2 Stunden täglich beträgt. Tiger Brands nutzte diesen Trend im Oktober 2023, indem es seine Jungle Oats Drink-Reihe auf den Markt brachte – ein trinkfertiges, pflanzenbasiertes Frühstück, das auf Snackification und Erschwinglichkeit abzielt und als funktionale Lösung für unterwegs mit fünf Geschmacksvarianten positioniert wird, die an spezifische gesundheitliche Aussagen wie Herzgesundheit und Immununterstützung geknüpft sind. Das Zusammentreffen von Zeitmangel und Ernährungsbewusstsein treibt Marken dazu an, Produkte mit Vollkornbasis und angereicherten Mikronährstoffprofilen zu reformulieren, um dem doppelten Anspruch an Schnelligkeit und Gesundheit gerecht zu werden, dem herkömmliche Schnellgerichte nicht genügen. Regulatorische Rahmenbedingungen in Saudi-Arabien und den Vereinigten Arabischen Emiraten, die gemäß den Richtlinien der SFDA und der Gemeinde Dubai eine Kennzeichnung der Nährstoffdichte vorschreiben, schaffen weitere Anreize für Hersteller, die Formulierungsstandards zu erhöhen, anstatt ausschließlich auf Bequemlichkeit zu setzen [1]Quelle: SFDA Saudi-Arabien, „Regulatorische Rahmenbedingungen”, sfda.gov.sa.

Wachsendes Gesundheits- und Fitnessbewusstsein fördert das Wachstum von proteinreichen Mahlzeitenersatzprodukten

Die Prävalenz von Adipositas in den GCC-Staaten – 40 % bei Frauen und 24 % bei Männern – hat staatlich geführte Gesundheitskampagnen und private betriebliche Wellness-Programme ausgelöst und damit einen strukturellen Rückenwind für proteinreiche Mahlzeitenersatzprodukte geschaffen. Die Einführung von Milo Pro durch Nestlé im Jahr 2024 in Nigeria, angereichert mit dem Dreifachen des Proteingehalts der Standardvarianten, verdeutlicht, wie multinationale Konzerne die Sporternährungswissenschaft nutzen, um etablierte Marken für fitnessbewusste Bevölkerungsgruppen neu zu positionieren. Die Einnahme von GLP-1-Medikamenten wie Ozempic durch wohlhabende Verbraucher in den Vereinigten Arabischen Emiraten steigert paradoxerweise die Nachfrage nach proteinreichen Mahlzeitenersatzprodukten. Die südafrikanische Marke Future Life hat daraufhin ihre Produktlinie High Protein Shake erweitert, die 16 Gramm Protein pro 256-Milliliter-Portion über eine SmartProtein3D-Mischung aus Sojaprotein-Isolat, Molkenprotein-Konzentrat und Kalziumkaseinat liefert und auf Schwangere, Sportler und Führungskräfte abzielt. Dieser proteinzentrierte Wandel wird zusätzlich durch die Verbreitung von CrossFit-Studios und Boutique-Fitnessstudios in Riad und Kapstadt unterstützt, wo Trainer Mahlzeitenersatzprodukte aktiv als Erholungsmaßnahmen nach dem Training empfehlen und diese Produkte damit in tägliche Fitnessrituale integrieren, anstatt sie als Notfall-Mahlzeitersatz zu positionieren.

Ausbau von E-Commerce-Plattformen verbessert die globale Zugänglichkeit und Markensichtbarkeit

Die Partnerschaft von iHerb im Jahr 2023 mit CJ Logistics zum Bau eines 30.000 Quadratmeter großen, klimatisierten Fulfillment-Centers in Riads integrierter Logistik-Freihandelszone stellt einen Wendepunkt für die Distribution von Mahlzeitenersatzprodukten im Nahen Osten und in Afrika dar. Die Anlage, die seit Mitte 2024 in Betrieb ist, ermöglicht die Lieferung von über 30.000 Lagereinheiten an 19 MENA-Länder am nächsten Tag, verkürzt die Vorlaufzeiten von 14 Tagen auf 48 Stunden und senkt die Versandkosten um 35 % durch den Wegfall europäischer Umschlagknoten. Dieses Infrastruktur-Upgrade fällt zusammen mit dem Wachstum des Online-Lebensmittelhandels in den Vereinigten Arabischen Emiraten bis 2032, angetrieben durch 71 % der Verbraucher, die Interesse an personalisierten digitalen Angeboten bekunden, und 60 %, die KI-gestützte Ernährungsempfehlungen suchen. Die im Juli 2024 geschlossene Partnerschaft zwischen iHerb und The Vitamin Shoppe verdichtete das digitale Ökosystem weiter und machte über 250 proprietäre Sporternährungs- und Mahlzeitenersatz-Lagereinheiten in 180 Ländern verfügbar, mit stufenweisen Einführungen, die auf Nigeria und Kenia abzielen, wo die Mobile-Commerce-Durchdringung einen erheblichen Prozentsatz übersteigt. Entscheidend ist, dass E-Commerce-Plattformen traditionelle Händleraufschläge umgehen, die in Subsahara-Afrika bis zu 40 % betragen können, und es Marken ermöglichen, Einsparungen in lokalisiertes Marketing und Influencer-Partnerschaften zu reinvestieren, die bei jüngeren, digital aufgewachsenen Bevölkerungsgruppen Anklang finden. Die Verlagerung mindert auch Kühlkettenrisiken in Regionen mit unzuverlässigen Stromnetzen, da Pulver- und Riegelformate mit Umgebungstemperaturstabilität die Online-Sortimente dominieren.

Betriebliche Wellness-Initiativen fördern Mahlzeitenersatzprodukte als gesunde Mahlzeiten für unterwegs

Betriebliche Gesundheitsprogramme in den Vereinigten Arabischen Emiraten und Saudi-Arabien schreiben die Einrichtung betrieblicher Wellness-Einrichtungen und subventionierter Ernährungsberatung vor, wobei Arbeitgeber zunehmend Mahlzeitenersatzprodukte in Büro-Pantries lagern als Teil umfassenderer Strategien zur Reduzierung von Abwesenheiten. Das Adipositas-Management-Programm des Mediclinic City Hospital in Dubai, das bariatrische Ernährungsberater und Sporttherapeuten einbezieht, empfiehlt ausdrücklich portionskontrollierte Mahlzeitenersatzprodukte für Patienten, die in seinen multidisziplinären Gewichtsreduktionspfad eingeschrieben sind. Diese klinische Empfehlung verleiht Produkten wie Abbotts Ensure und Glucerna Glaubwürdigkeit, die als medizinische Ernährung und nicht als Convenience-Food positioniert werden, was Marken erlaubt, Preisaufschläge von 30 % gegenüber herkömmlichen Mahlzeitenersatzprodukten zu erzielen. Südafrikanische Bergbaukonglomerate und Logistikunternehmen pilotieren Mahlzeitenersatz-Verkaufsautomaten an abgelegenen Arbeitsstandorten und adressieren dabei sowohl die eingeschränkte Lebensmittelversorgung als auch die hohe Rate nicht übertragbarer Krankheiten bei Schichtarbeitern. Die Integration von Mahlzeitenersatzprodukten in betriebliche Wellness-Ökosysteme schafft ein wiederkehrendes Umsatzmodell, da Arbeitgeber Mengenabnahmeverträge mit Marken aushandeln im Austausch für Ernährungs-Trackingdaten, die umfassendere Gesundheitsinterventionen informieren. Dieser B2B-Kanal ist in Nigeria und Ägypten noch unterentwickelt, wo informelle Beschäftigung dominiert, bietet aber eine margenstarke Chance für Marken, die in Unternehmenspartnerschaften und die Einhaltung arbeitsmedizinischer Standards investieren.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken der Verbraucher gegenüber künstlichen Zusatzstoffen und Konservierungsmitteln beeinträchtigen die Produktakzeptanz | -0.6% | Global, am stärksten ausgeprägt in Südafrika und den Vereinigten Arabischen Emiraten | Mittelfristig (2–4 Jahre) |

| Das Vorhandensein häufiger Allergene schränkt das Marktwachstum ein | -0.5% | Global, regulatorische Komplexität am höchsten in den GCC-Staaten und Südafrika | Langfristig (≥ 4 Jahre) |

| Produktrückrufe und Qualitätsprobleme untergraben das Verbrauchervertrauen und die Kundenbindung | -0.4% | Global, Reputationsrisiko konzentriert in Nigeria und Ägypten | Kurzfristig (≤ 2 Jahre) |

| Schwierigkeiten bei der Nachbildung des traditionellen Mahlzeiterlebnisses beeinflussen Wiederkäufe | -0.3% | Naher Osten und Nordafrika, weniger ausgeprägt in Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken der Verbraucher gegenüber künstlichen Zusatzstoffen und Konservierungsmitteln beeinträchtigen die Produktakzeptanz

Die Clean-Label-Bewegung, die in westlichen Märkten Fahrt aufgenommen hat, gestaltet nun auch im Nahen Osten und in Afrika die Formulierungsprioritäten um. Die Smart Food Zero-Linie von Future Life, die 2024 eingeführt wurde, adressiert diese Nachfrage, indem sie zugesetzten Rohrzucker eliminiert und natürliche Süßungsmittel wie Erythrit und Sucralose einsetzt, dabei einen niedrigen glykämischen Index beibehält und mit 22 Vitaminen und Mineralstoffen anreichert. Die Reformulierungsanforderung kollidiert jedoch mit den Haltbarkeitsanforderungen in Hochtemperaturklimaten, wo die Umgebungslagerung in Golfstaaten-Lagerhäusern bis zu 45 Grad Celsius erreichen kann, was Konservierungsmittel oder fortschrittliche Verpackungstechnologien erforderlich macht. Die Leitlinien der US-amerikanischen Lebens- und Arzneimittelbehörde zu „natürlichen” Aussagen bleiben vage und schaffen regulatorische Arbitragemöglichkeiten für Marken, die in mehreren Rechtsordnungen vermarkten, setzen sie aber auch dem Konsumsturm aus, wenn Formulierungen je nach Land variieren [2]Quelle: US-amerikanische Lebens- und Arzneimittelbehörde, „FDA beschlagnahmt 7-OH-Opioide zum Schutz amerikanischer Verbraucher”, fda.gov. Die Spannung zwischen Clean-Label-Bestrebungen und funktionaler Stabilität treibt F&E-Investitionen in pflanzliche Konservierungsmittel und Hochdruckverarbeitungstechniken, obwohl diese Innovationen die Produktionskosten erhöhen und die Margen in einer preissensiblen Region unter Druck setzen, in der 53 % der Verbraucher in den Vereinigten Arabischen Emiraten dem Wert gegenüber der Markentreue den Vorzug geben.

Das Vorhandensein häufiger Allergene schränkt das Marktwachstum ein

Milch, Soja und Weizen – die grundlegenden Zutaten der meisten Mahlzeitenersatzprodukte – gehören zu den neun wichtigsten Allergenen, die gemäß den Vorschriften der US-amerikanischen Lebens- und Arzneimittelbehörde kennzeichnungspflichtig sind, wobei Sesam 2023 als neuntes Allergen hinzugefügt wurde. Dies erschwert die Formulierung für Marken, die auf Verbraucher im Nahen Osten abzielen, wo Tahin und Sesamöl Grundnahrungsmittel sind. Future Lifes Smart Food Original enthält sowohl Soja als auch Kuhmilch (Natriumkaseinat) und wird in einer Anlage hergestellt, die Gluten und Weizen verarbeitet, was deutliche Allergenwarnungen erfordert, die schätzungsweise 12–15 % potenzieller Käufer abschrecken, die sich selbst als laktoseintolerant oder glutensensibel identifizieren. Kreuzkontaminationsrisiken während der Herstellung schränken den Marktzugang weiter ein, da selbst Spuren von Allergenen Rückrufe und Haftungsansprüche in Rechtsordnungen mit strenger Durchsetzung auslösen können, wie etwa dem südafrikanischen Gesundheitsministerium. Die regulatorische Fragmentierung im Nahen Osten und Nordafrika, wo die SFDA Saudi-Arabiens, Nigerias NAFDAC und Ägyptens NFSA jeweils unterschiedliche Kennzeichnungsschwellenwerte vorschreiben, zwingt Marken dazu, mehrere Lagereinheitsvarianten zu führen oder den Ausschluss aus wachstumsstarken Märkten zu akzeptieren. Pflanzenbasierte Alternativen auf Basis von Erbsenprotein und Haferbasis entstehen als Alternativen, wie Nuitrees Fabrikeinführung in den Vereinigten Arabischen Emiraten im Jahr 2024 verdeutlicht, aber diese Formulierungen können die Aminosäurevollständigkeit und das Mundgefühl von milchbasierten Produkten nicht erreichen, was ihre Attraktivität bei leistungsorientierten Verbrauchern einschränkt, die Proteinqualität über Allergenvermeidung stellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Trinkfertige Formate decken städtische Nachfrage ab

Trinkfertige Produkte expandieren bis 2031 mit einer CAGR von 7,12 % und übertreffen damit Pulverprodukte trotz deren Anteil von 42,38 % am Umsatz von 2025, da Einzelportion-Bequemlichkeit mit dem Snackification-Trend übereinstimmt. Huels Einführung von Daily Greens RTD im Jahr 2025 in den GCC-Märkten, vertrieben über Carrefour und Lulu Hypermarket, verdeutlicht, wie Marken die Kühlketteninfrastruktur des modernen Handels nutzen, um flüssige Formate als hochwertige, sofort greifbare Lösungen für Büroangestellte und Fitnessstudiobesucher zu positionieren. Pulverprodukte behalten ihre Dominanz durch Kostenvorteile. Ein 500-Gramm-Beutel Future Life Smart Food zum Preis von ZAR 46,99 (USD 2,60) liefert 10 Portionen gegenüber ZAR 9,99 (USD 0,55) pro einzelner Trinkfertig-Einheit, was sie zum bevorzugten Format für preissensible nigerianische und ägyptische Haushalte macht, in denen Massenkäufe den größten Teil des Absatzes von Nahrungsergänzungsmitteln ausmachen. Nährwertriegel und Suppen nehmen Nischenpositionen ein, wobei Riegel im südafrikanischen Convenience-Store-Kanal an Bedeutung gewinnen, da Clicks und Dis-Chem ihre Gesundheitslebensmittelabschnitte erweitern, während Suppen aufgrund kultureller Vorlieben für heiße, frisch zubereitete Brühen, die Mahlzeitenersatzformate nur schwer authentisch nachbilden können, unterentwickelt bleiben.

Tiger Brands' Jungle Oats Drink-Einführung im Oktober 2023 – Südafrikas erster lokal produzierter trinkfertiger Haferbasis-Mahlzeitenersatz – signalisiert eine strategische Schwenk hin zu pflanzenbasierten, umgebungstemperaturstabilen Flüssigkeiten, die Kühlkettenbeschränkungen umgehen und gleichzeitig die Mehrheit der Südafrikaner ansprechen, die erschwingliche, natürliche Lebensmittel schätzen. Die Fünf-Lagereinheiten-Reihe mit funktionalen Aussagen, die von Herzgesundheit bis Verdauungsgesundheit reichen, demonstriert, wie etablierte Unternehmen ihr etabliertes Markenkapital nutzen, um in angrenzende Mahlzeitenersatzkategorien zu verkaufen. Pulverformate innovieren durch Doppelbeutel-Technologie, wie sie im High Protein Shake von Future Life zu sehen ist, der gereinigtes Wasser und Pulver in einem wiederverschließbaren Beutel vorportioniert, um Mischaufwand zu eliminieren und dabei die Haltbarkeit bei Umgebungstemperatur zu erhalten. Dieser Hybridansatz überbrückt die Bequemlichkeitslücke zwischen herkömmlichen Pulvern und trinkfertigen Flüssigkeiten, erhöht jedoch die Verpackungskosten um 25 %, was die Akzeptanz außerhalb des städtischen Premiumsegments begrenzt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Tetra-Packs gewinnen in heißen Klimazonen an Boden

Flaschen und Gläser beherrschten 2025 72,96 % des Verpackungsumsatzes, dennoch beschleunigen Tetra-Packs und Kartons mit einer CAGR von 6,88 %, angetrieben durch Vorteile bei der Lagerfähigkeit bei Umgebungstemperatur, die die Abhängigkeit von der Kühlkette in Regionen verringern, in denen der Stromzugang zeitweise unterbrochen ist. Nigerias Netzzuverlässigkeit beträgt im ländlichen Bereich durchschnittlich 4 Stunden täglich. Tetra Paks aseptische Technologie, die eine 12-monatige Lagerung bei Umgebungstemperatur für flüssige Mahlzeitenersatzprodukte ermöglicht, ist besonders überzeugend für Marken, die subsaharische Distributionsnetzwerke anvisieren, wo der Kühltransport die Logistikkosten um 30–40 % erhöht. Beutel gewinnen einen Anteil in E-Commerce-Kanälen, wo leichtgewichtige Verpackungen die Versandkosten um 20 % senken und Bruch bei der letzten Meile der Zustellung minimieren – eine wichtige Überlegung in Nigeria und Kenia, wo die Straßeninfrastruktur noch unterentwickelt ist.

Die Nachhaltigkeitserzählung gewinnt regulatorischen Rückenwind, da Südafrikas Vorschriften zur erweiterten Herstellerverantwortung, die 2024 in Kraft traten, Marken verpflichten, 100 % des Recyclings von Verbraucherverpackungen zu finanzieren, was leichtgewichtige Beutel nach Angaben des südafrikanischen Ministeriums für Umwelt wirtschaftlich attraktiv macht. Flaschen und Gläser behalten ihre Dominanz in Supermarkt- und Hypermarktkanälen, wo Regalplatzierung und wahrgenommener Wert Kaufentscheidungen steuern, insbesondere für hochproteinhaltige trinkfertige Shakes mit einem Preis von über 3 USD pro Einheit. Die Verpackungsaufteilung spiegelt eine breitere Marktsegmentierung wider, wobei städtische Premiumverbraucher sich zu Glasflaschen hingezogen fühlen, die Qualität und Umweltbewusstsein signalisieren, während massenmarktorientierte ländliche Käufer Erschwinglichkeit und Haltbarkeit priorisieren und Kunststoffgläser bevorzugen, die der rauen Handhabung im informellen Einzelhandelsumfeld standhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Händler stören den traditionellen Handel

Online-Händler expandieren bis 2031 mit einer CAGR von 7,35 % – der schnellsten unter allen Vertriebskanälen –, dennoch behielten Supermärkte und Hypermärkte 50,61 % der Umsätze von 2025, was die anhaltende Bedeutung des stationären Einzelhandels in einer Region unterstreicht, in der 60 % der Verbraucher es vorziehen, Produkte vor dem Kauf zu inspizieren. iHerbs Riyadh-Fulfillment-Center, das seit Mitte 2024 in Betrieb ist, kalibriert diese Dynamik neu, indem es 48-Stunden-Lieferungen in 19 MENA-Länder anbietet und damit geografische Barrieren effektiv abbaut, die zuvor hochwertige Mahlzeitenersatzprodukte auf Dubais und Riads Einkaufszentren der Premiumklasse beschränkten. Convenience-Stores und Fachgeschäfte verlieren Marktanteile, unter dem Druck einer begrenzten Lagereinheitentiefe und der Unfähigkeit, bei Preisen mit Online-Plattformen zu konkurrieren, die Nachfrage bündeln und Mengenrabatte direkt mit Herstellern aushandeln.

Supermärkte und Hypermärkte verteidigen ihre Position durch Erlebniseinzelhandel, wobei Carrefour VAE und Lulu Hypermarket In-Store-Ernährungskioske einrichten, die von Ernährungsberatern betreut werden, die Mahlzeitenersatzprodukte als Teil personalisierter Wellness-Pläne empfehlen und 18 % der Beratungen in sofortige Käufe umwandeln. Shoprite und Clicks in Südafrika nutzen Treueprogramme. ClubCard-Mitglieder erhalten 3-für-2-Aktionen auf Future Life-Produkte, um Stammkäufer zu binden und die Online-Preistransparenz auszugleichen. Das Vertriebsschlachtfeld intensiviert sich, da Marken Omnichannel-Strategien verfolgen, wobei Nestlé MENA Optifast über 85.000 marokkanische Einzelhandelsgeschäfte vertreibt und gleichzeitig auf Amazon.ae und Noon.com listet, um digital aufgewachsene Millennials zu erreichen. Dieser zweigleisige Ansatz erfordert ein ausgereiftes Bestandsmanagement und Preisdisziplin, um Kanalkonflikte zu verhindern, da Händler Exklusivität oder Margenschutz im Austausch für erstklassige Regalplatzierung verlangen.

Geografische Analyse

Nigerias CAGR von 8,02 % bis 2031 positioniert es als den am schnellsten wachsenden Markt der Region, angetrieben durch ein Medianalter von 18 Jahren, eine Urbanisierung, die sich jährlich um 4 % beschleunigt, und steigende Mittelklasseeinkommen in Lagos, Abuja und Port Harcourt, die laut der Weltbank die adressierbare Verbraucherbasis für verpackte Ernährungsprodukte erweitern. Nestlé Nigerias Ausbau im Jahr 2023 auf 223.923 Einzelhandelsgeschäfte, kombiniert mit der Einführung von NIDO Milk & Soya und MAGGI Soya Chunks, angereichert mit pflanzlichem Protein, zeigt, wie multinationale Konzerne Formulierungen lokalisieren, um Mikronährstoffmängel zu beheben. Nigerias Mikronährstofferhebung 2024 ergab, dass 40 % der Kinder unter fünf Jahren an einem Vitamin-A-Mangel leiden. Die Preissensibilität bleibt jedoch ausgeprägt, wobei Importen von Milchpulver im Wert von 267 Millionen USD im Jahr 2024 laut dem US-Landwirtschaftsministerium für Nigeria die Verbraucherpräferenz für kostengünstige Formate in großen Mengen gegenüber hochpreisigen trinkfertigen Mahlzeitenersatzprodukten signalisieren.

Das regulatorische Umfeld verschärft sich, da die NAFDAC 2024 strengere Allergen-Kennzeichnungsanforderungen einführte, die Marken zwingen, zu reformulieren oder den Ausschluss aus formellen Einzelhandelskanälen zu akzeptieren, die den Großteil des städtischen Umsatzes ausmachen. Südafrika hielt 2025 12,31 % des regionalen Umsatzes, verankert durch eine ausgereifte Einzelhandelsinfrastruktur, die Shoprite, Clicks und Dis-Chem umfasst und gemeinsam über 3.000 Geschäfte betreibt und eine unübertroffene Vertriebsreichweite für Marken wie Future Life und Tiger Brands bietet. Der Markt ist durch hohe Adipositasraten (27 % der Erwachsenen) und ein ausgeprägtes Verbraucherbewusstsein für Nährwertkennzeichnung gekennzeichnet, was die Nachfrage nach wissenschaftlich fundierten Formulierungen wie Future Lifes mit Moducare angereichertem Smart Food schafft, das Immununterstützungsvorteile durch patentierte Pflanzensterole beansprucht, die exklusiv von Essential Sterolin Products lizenziert wurden.

Saudi-Arabien und die Vereinigten Arabischen Emirate repräsentieren die Märkte mit dem höchsten Pro-Kopf-Konsum in der Region, angetrieben durch Expatriate-Bevölkerungen von über 80 % in den Vereinigten Arabischen Emiraten und staatlich geführte Gesundheitskampagnen, die auf GCC-Adipositasraten von 40 % bei Frauen abzielen. Die CAGR des Online-Lebensmittelhandels in den Vereinigten Arabischen Emiraten von 21,6 % bis 2032, kombiniert mit 71 % der Verbraucher, die personalisierte digitale Angebote suchen, drängt Marken dazu, KI-gestützte Ernährungs-Apps zu integrieren, die Mahlzeitenersatzprodukte auf Basis von Fitness-Trackerdaten und Ernährungspräferenzen empfehlen. Regulatorische Rahmenbedingungen unter SFDA und der Gemeinde Dubai schreiben die Kennzeichnung der Nährstoffdichte und die Halal-Zertifizierung vor, was Compliance-Kosten schafft, die etablierte multinationale Konzerne gegenüber kleineren regionalen Neueinsteigern begünstigen, aber auch die Produktqualität sicherstellen, die das Verbrauchervertrauen aufbaut. Der Rest des Nahen Ostens und Afrikas, der Ägypten, Marokko, Algerien und Kenia umfasst, trägt den verbleibenden Teil des regionalen Umsatzes bei, wobei Vertriebsfragmentierung und Währungsvolatilität das Wachstum einschränken, aber Wachstumschancen für Marken bieten, die bereit sind, komplexe Importzölle zu navigieren und mit lokalen Distributoren zusammenzuarbeiten, die informelle Einzelhandelsnetzwerke beherrschen.

Wettbewerbslandschaft

Der moderate Konzentrationsgrad des Marktes spiegelt eine Wettbewerbslandschaft wider, in der multinationale Ernährungskonzerne – Abbott, Nestlé, Herbalife und Glanbia – mit regionalen Spezialisten wie Future Life, Tiger Brands und Nutritech koexistieren und jeweils unterschiedliche Strategien verfolgen, die von klinischer Positionierung bis hin zu massenmarktorientierten Preisen reichen. PepsiCos Übernahme des verbleibenden 50-%-Anteils an Future Life im Jahr 2023, genehmigt vom südafrikanischen Wettbewerbstribunal mit Verpflichtungen zur Mitarbeiterbeteiligung, verdeutlicht, wie globale Akteure Fusionen und Übernahmen nutzen, um Distributionszugang und Innovationspipelines zu sichern, anstatt Greenfield-Operationen aufzubauen. Umgekehrt signalisieren Glanbias Veräußerungen von SlimFast und Body & Fit in den Jahren 2024–2025 einen strategischen Rückzug aus verbraucherseitigen Mahlzeitenersatzprodukten zugunsten von B2B-Zutaten und Sporternährungskonzentraten, was Marktanteile für Marken schafft, die bereit sind, verwaiste Lagereinheiten und Vertriebsverträge zu übernehmen.

Chancen entstehen in betrieblichen Wellness-Kanälen, wo Unternehmen-Mengenabnahmeverträge außerhalb Südafrikas und der Vereinigten Arabischen Emirate noch unterentwickelt sind, sowie in pflanzenbasierten Formaten, wo Nuitrees Fabrikeinführung in den Vereinigten Arabischen Emiraten im Jahr 2024 es positioniert, Halal-zertifizierte, allergenfreie Nachfrage zu bedienen, die incumbent milchbasierte Produkte nicht adressieren können. Der Technologieeinsatz teilt das Wettbewerbsfeld, wobei Marktführer wie Abbott in die Erforschung der Nährstoffstabilität investieren, um die Haltbarkeit flüssiger medizinischer Ernährungsprodukte in Hochtemperaturklimaten zu verlängern, während Herausforderer wie Huel den Direktvertrieb über E-Commerce und Abonnementmodelle nutzen, um Händleraufschläge zu umgehen und wiederkehrende Umsätze zu erzielen.

Nestlés Qualitätssicherungszentrum in Dubai, ISO 17025:2005 akkreditiert und für 19 MENA-Länder tätig, verdeutlicht, wie etablierte Unternehmen regulatorische Compliance-Infrastruktur als Wettbewerbsvorteil nutzen und schnellere Produktzulassungen ermöglichen sowie die Markteinführungszeit für lokalisierte Formulierungen verkürzen. Kleinere Unternehmen reagieren durch Zutateninovationen, wie Future Lifes exklusive Lizenzierung von Moducare-Pflanzensterolen und Tiger Brands' Vollkorn-Haferbasis, die Produkte auf Basis von funktionalen Gesundheitsaussagen differenzieren, anstatt ausschließlich auf Proteingehalt oder Preis zu konkurrieren. Die Wettbewerbsintensität dürfte zunehmen, da Saudi-Arabiens 7-Milliarden-USD-Investitionsverpflichtung von Nestlé und iHerbs operativer Ausbau des Riyadh-Fulfillment-Centers neue Marktteilnehmer anziehen, die von Infrastrukturverbesserungen und regulatorischer Modernisierung profitieren wollen, die die Marktzutrittsschranken senken.

Marktführer der Nahost- und Afrika-Branche für Mahlzeitenersatzprodukte

Herbalife Nutrition Ltd.

Abbott

Nestlé S.A.

The Simply Good Foods Company

Glanbia plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: JO-MO führte eine Serie von Premium-Proteinriegeln ein, die in Israel einzigartig sind und kein Zucker, keine Milch und wenig verwertbare Kohlenhydrate aufweisen. Die Serie umfasste drei verschiedene Geschmacksrichtungen, erhältlich als Einzelriegel (60 Gramm), jeder mit 20 Gramm hochwertigem Sojaprotein, mit einer knusprigen Textur und einem außergewöhnlichen Geschmack: ein Proteinriegel mit Haselnussbutter und Haselnussstücken, ein Proteinriegel mit Milchschokoladen-Haselnuss-Geschmack und ein Proteinriegel mit Erdnussbutter und Kakaonibs.

- April 2024: FULFIL Chocolate Protein Bars, eine weltweit anerkannte Marke für köstliche und nahrhafte Snacks, wurde in Südafrika eingeführt und war landesweit bei Spar Stores und Clicks erhältlich. Diese Reihe üppiger Schokoladenriegel ohne schlechtes Gewissen kombinierte dekadenten Geschmack mit funktionaler Ernährung und zielte darauf ab, das Snacking für gesundheitsbewusste und „schokoladenverrückte” Verbraucher weltweit zu revolutionieren und ihre Reichweite auf Südafrika auszudehnen.

- Dezember 2023: Carabao Energy Drink hat seine internationale Marktpräsenz im vierten Quartal 2023 erfolgreich in Kuwait ausgebaut, angetrieben durch das exponentielle Wachstum der Nachfrage nach Energy Drinks im Nahen Osten. Eine Schlüsselstrategie hinter dem erfolgreichen Launch der Carabao-Marke auf dem kuwaitischen Markt war die Sponsorenschaft des

Flare Festival 2023

, eines der größten und beliebtesten Sportereignisse in Kuwait. Die Veranstaltung beherbergte über 3.000 Athleten, die an verschiedenen Turnieren teilnahmen, mit mehr als 7.400 Besuchern.

Berichtsumfang des Nahost- und Afrika-Marktes für Mahlzeitenersatzprodukte

Mahlzeitenersatzprodukte sind vorverpackte, kaloriengesteuerte Lebensmittel (wie Shakes, Riegel oder Suppen), die so formuliert sind, dass sie ausgewogenes Protein, Kohlenhydrate, Fette, Vitamine und Mineralien liefern und dazu verwendet werden, eine oder zwei Mahlzeiten aus Bequemlichkeitsgründen oder zur Gewichtskontrolle zu ersetzen, indem sie die Kalorienzählung vereinfachen und die Portionen kontrollieren. Der Nahost- und Afrika-Markt für Mahlzeitenersatzprodukte ist segmentiert nach Produkttyp, Verpackungsformat und Vertriebskanal. Nach Produkttyp ist der Markt segmentiert in trinkfertige Produkte, Nährwertriegel, Pulverprodukte und andere Produkttypen. Nach Verpackungsformat ist der Markt segmentiert in Flaschen/Gläser, Beutel, Tetra-Packs und Kartons. Nach Vertriebskanal ist der Markt segmentiert in Convenience-Stores, Hypermärkte/Supermärkte und mehr. Nach Geografie ist der Markt segmentiert in Südafrika, Saudi-Arabien, Nigeria und mehr. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Pulverprodukte |

| Trinkfertige Produkte |

| Nährwertriegel |

| Suppen |

| Andere Produkttypen |

| Flaschen/Gläser |

| Beutel |

| Tetra-Packs und Kartons |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Online-Händler |

| Sonstige Vertriebskanäle |

| Südafrika |

| Saudi-Arabien |

| Nigeria |

| Vereinigte Arabische Emirate |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Pulverprodukte |

| Trinkfertige Produkte | |

| Nährwertriegel | |

| Suppen | |

| Andere Produkttypen | |

| Nach Verpackungsformat | Flaschen/Gläser |

| Beutel | |

| Tetra-Packs und Kartons | |

| Sonstige | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Händler | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Südafrika |

| Saudi-Arabien | |

| Nigeria | |

| Vereinigte Arabische Emirate | |

| Rest des Nahen Ostens und Afrikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nahost- und Afrika-Markt für Mahlzeitenersatzprodukte im Jahr 2026?

Er beläuft sich auf 191,81 Millionen USD und ist auf dem Weg, bis 2031 bei einer CAGR von 6,56 % 263,5 Millionen USD zu erreichen.

Welches Land verzeichnet das schnellste Wachstum bei Mahlzeitenersatzprodukten in der Region?

Nigeria führt mit einer CAGR von 8,02 % bis 2031, angetrieben durch rasche Urbanisierung und eine junge Verbraucherbasis.

Welches Produktformat gewinnt am schnellsten Marktanteile?

Trinkfertige Produktlinien verzeichnen eine CAGR von 7,12 % dank der Einzelportion-Bequemlichkeit, die von städtischen Berufstätigen geschätzt wird.

Seite zuletzt aktualisiert am: