Marktgröße und Marktanteil für Snacklebensmittel im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

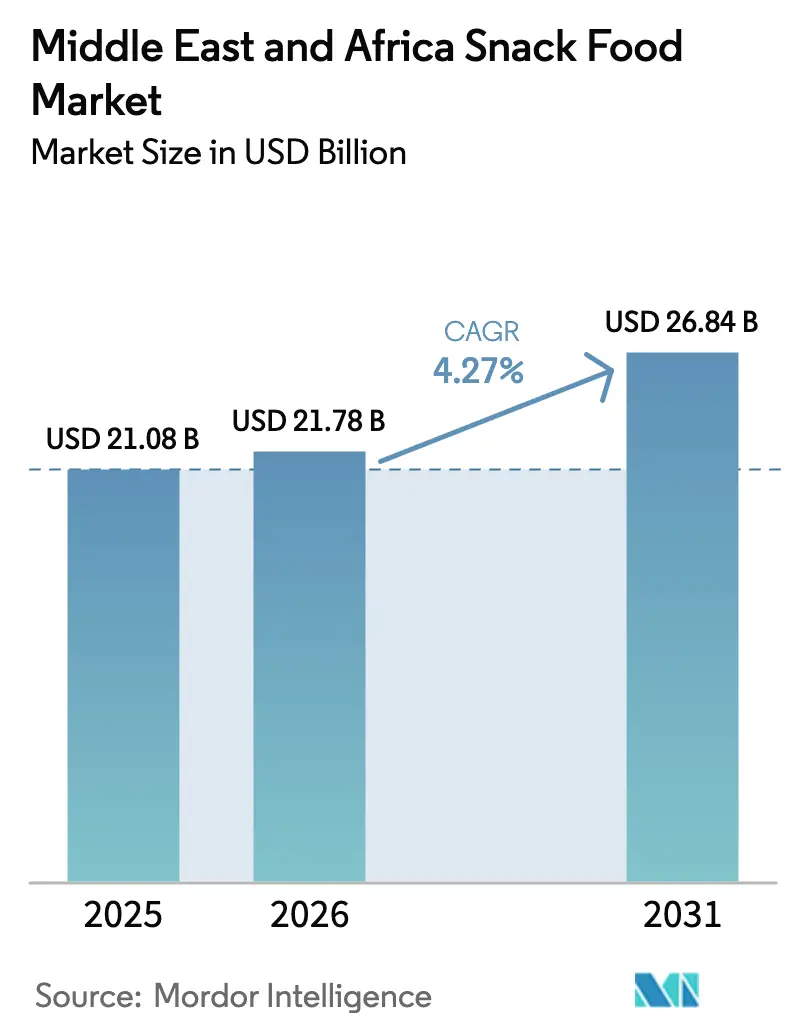

| Marktgröße im Basisjahr (2025) | 21.08 Milliarden US-Dollar |

| Marktgröße (2026) | 21.78 Milliarden US-Dollar |

| Marktgröße (2031) | 26.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Snacklebensmittel im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des Snack-Lebensmittelmarkts im Nahen Osten und Afrika wird voraussichtlich von 21,08 Milliarden USD im Jahr 2025 auf 21,78 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 26,84 Milliarden USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,27 % im Zeitraum 2026–2031 entspricht. Faktoren wie wachsende städtische Bevölkerungen, strengere Kennzeichnungsvorschriften und kontinuierliche Geschmacksinnovationen treiben das Wachstum voran und gestalten gleichzeitig die Produktportfolios neu. Im Jahr 2025 war Saudi-Arabien der größte nationale Markt; das Wachstum verlagert sich jedoch zunehmend in Richtung der Vereinigten Arabischen Emirate, Südafrikas und ausgewählter nordafrikanischer Volkswirtschaften, die pflanzliche Zutaten und eine Premium-Produktpositionierung übernehmen. Die durch hohe Umgebungstemperaturen beeinflussten Anforderungen an die Haltbarkeit führen zu einem Übergang in der Verpackung hin zu Aluminiumdosen und recycelbaren Monomaterial-Folien. Darüber hinaus stärken Investitionen im Rahmen der Vision-2030-Initiative Saudi-Arabiens die lokalen Fertigungskapazitäten, verkürzen die Lieferketten und verringern die Importabhängigkeit. Gleichzeitig fördert die regulatorische Vorderseiten-Kennzeichnung, die übermäßigen Natriumgehalt und gesättigte Fettsäuren hervorhebt, die Neuformulierung traditioneller Produktlinien. Dies schafft Chancen für proteinreiche Fleischsnacks, Bio-Produkte und funktionale Snack-Erweiterungen, die gesundheitsbewusste Verbraucher ansprechen.

Wichtigste Erkenntnisse des Berichts

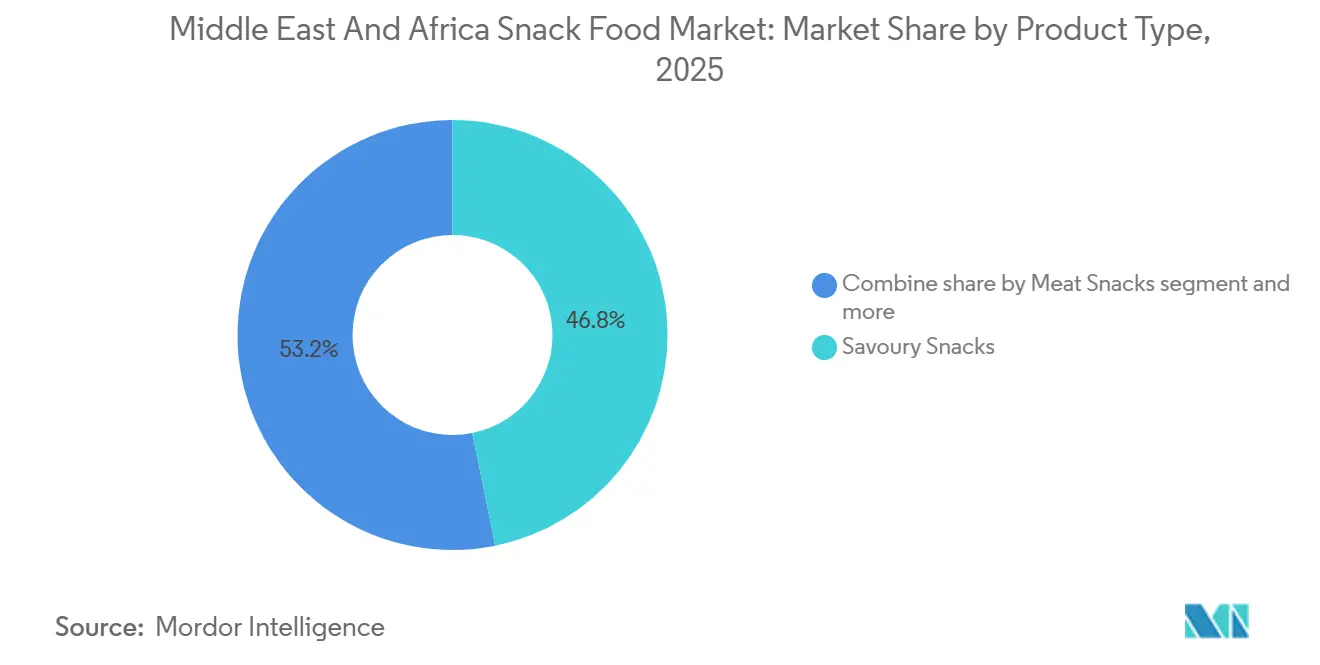

- Nach Produkttyp führten herzhafte Snacks im Jahr 2025 mit einem Wertanteil von 46,82 %, während Fleischsnacks bis 2031 voraussichtlich mit einer CAGR von 5,08 % wachsen werden.

- Nach Zutatentyp behielten konventionelle Rezepturen im Jahr 2025 einen Wertanteil von 60,74 %, während Bio- und Clean-Label-Varianten bis 2031 mit einer CAGR von 4,87 % zulegen.

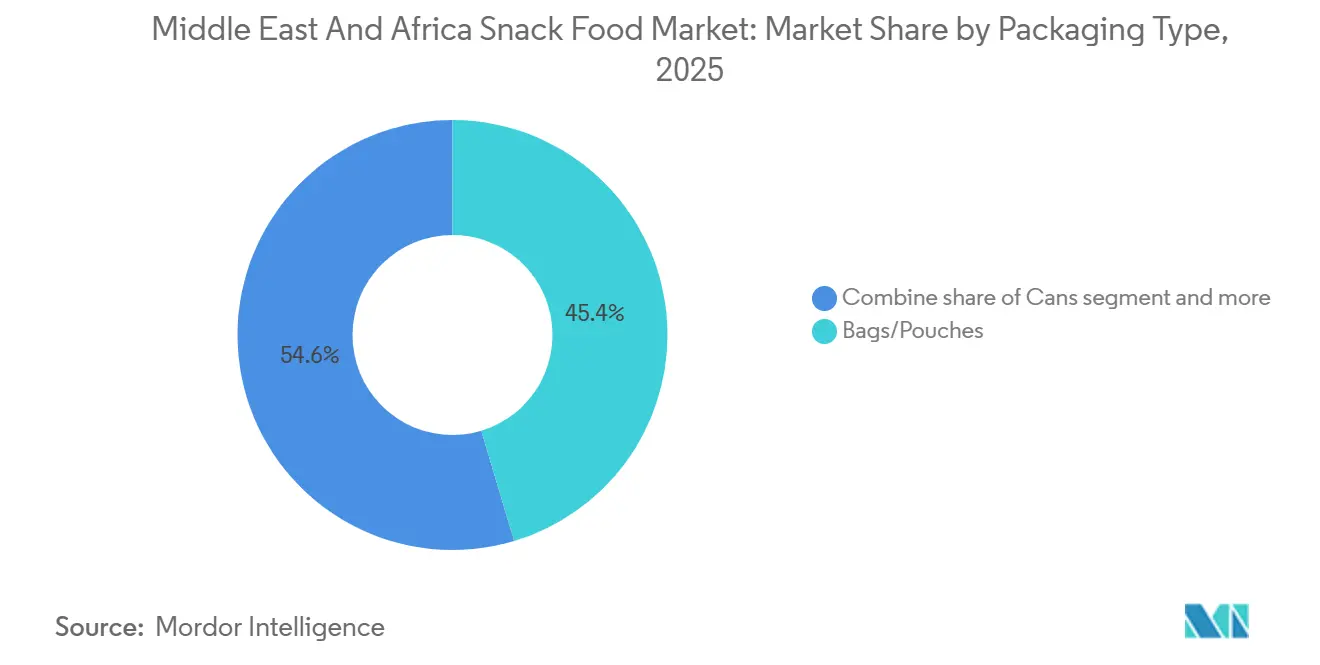

- Nach Verpackungstyp dominierten Beutel und Tüten im Jahr 2025 mit einem Anteil von 45,37 %, doch Dosen verzeichnen mit einer CAGR von 5,22 % bis 2031 den stärksten Anstieg.

- Nach Vertriebskanal entfielen im Jahr 2025 35,37 % des Umsatzes auf Supermärkte und Hypermärkte, während der Online-Einzelhandel bis 2031 mit einer CAGR von 5,13 % wachsen soll.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Anteil von 27,44 % am Snack-Lebensmittelmarkt im Nahen Osten und Afrika, während die Vereinigten Arabischen Emirate mit einer CAGR von 5,01 % bis 2031 das stärkste Wachstum verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Snacklebensmittel im Nahen Osten und Afrika

Analyse der Auswirkungen der Treiber*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hektischere Lebensstile und Konsum unterwegs | +0.9% | Kernländer des Golfkooperationsrats, Ausstrahlungseffekte auf das städtische Nordafrika | Mittelfristig (2–4 Jahre) |

| Wachstum pflanzlicher Snacks und Snacks mit alternativen Zutaten | +0.6% | Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika | Langfristig (≥ 4 Jahre) |

| Tragbarkeit und praktische Verpackungsformate | +0.7% | Naher Osten und Afrika, mit frühen Gewinnen in Saudi-Arabien, Vereinigten Arabischen Emiraten, Türkei | Kurzfristig (≤ 2 Jahre) |

| Neuerfindung traditioneller und lokaler Geschmacksrichtungen in modernen Formaten | +0.5% | Golfkooperationsrat, Türkei, Nordafrika | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheits- und Wellnessbewusstsein zugunsten gesünderer Snacks | +0.8% | Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika | Mittelfristig (2–4 Jahre) |

| Verlagerung von losen/unverpackten zu markenmäßig verpackten Snacks | +0.7% | Afrika südlich der Sahara, Nordafrika, mit Schwerpunkt in Südafrika, Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hektischere Lebensstile und Konsum unterwegs

Die Urbanisierungsraten in den Ländern des Golfkooperationsrats (GCC) überstiegen im Jahr 2025 85 %, was traditionelle Mahlzeitmuster verändert und die Nachfrage nach Snacks zum Mitnehmen erhöht, die für Pendler und Arbeitsroutinen geeignet sind. In Saudi-Arabien erreichte die Erwerbsbeteiligung von Frauen im Jahr 2024 35,6 %, was einem Anstieg von 10 Prozentpunkten seit 2020 entspricht und zum Wachstum von Doppelverdiener-Haushalten beiträgt, die Bequemlichkeit gegenüber selbst gekochten Mahlzeiten bevorzugen. Die Vereinigten Arabischen Emirate (VAE) verzeichneten im Jahr 2025 4,2 Snack-Gelegenheiten pro Kopf und Tag, gegenüber 2,8 im Jahr 2020, angetrieben durch verlängerte Arbeitszeiten und Verkehrsstaus in Städten wie Dubai und Abu Dhabi, die Verbraucher dazu veranlassen, portable Ernährungslösungen zu wählen. Laut der PwC-Verbraucherumfrage für den Nahen Osten 2025 nannten 62 % der Befragten in Saudi-Arabien und den VAE Zeitmangel als den wichtigsten Faktor, der ihre Snack-Käufe beeinflusst, noch vor Geschmack oder Preis. Diese Veränderung im Verbraucherverhalten veranlasst Marken, sich auf Einzelportionsverpackungen und wiederverschließbare Formate zu konzentrieren, die auf den mobilen Konsum zugeschnitten sind, während Einzelhändler das Sortiment an den Kassengängen erweitern, um Impulskäufe in Stoßzeiten des Pendelverkehrs zu erfassen.

Wachstum pflanzlicher Snacks und Snacks mit alternativen Zutaten

Die Einführung pflanzlicher Snacks im Nahen Osten verzeichnete im Jahr 2025 einen Anstieg gegenüber dem Vorjahr, wobei die Vereinigten Arabischen Emirate laut Daten aus Einzelhandelsaudits einen wachsenden Anteil neuer Lagereinheiten (SKUs) beisteuerten. Produkte wie Kichererbsen-Puffs, Linsen-Chips und Ackerbohnen-Chips ersetzen in Premium-Segmenten konventionelle kartoffelbasierte Snacks. Dieser Wandel wird maßgeblich durch den Aufstieg flexitarischer Ernährungsweisen vorangetrieben, die darauf abzielen, den Fleischkonsum zu reduzieren, ohne ihn vollständig zu eliminieren. Der Markt für Clean-Label-Zutaten im Nahen Osten und Afrika wächst mit einer Wachstumsrate von 7,34 Prozent, da Verbraucher Zutatenlisten zunehmend auf künstliche Zusatzstoffe prüfen und mehr Transparenz bei der Beschaffung fordern. Im März 2025 führte Nestlé in Saudi-Arabien einen Dattel-Hafer-Riegel ein, der lokal angebaute Datteln verwendet, um traditionellen Vorlieben gerecht zu werden und gleichzeitig Clean-Label-Standards zu erfüllen. Der Markt für pflanzliche Proteine in Südafrika verzeichnete im Jahr 2024 ein Wachstum, wobei Biltong-Hersteller pilzbasierte Jerky-Alternativen auf den Markt brachten, um vegane und vegetarische Verbraucher anzusprechen. Diese Diversifizierung der Zutaten gestaltet die Lieferketten um, da Marken direkte Partnerschaften mit Hülsenfruchtbauern in der Türkei und Hülsenfruchtverarbeitern in Ägypten eingehen, um nicht gentechnisch veränderte (Non-GMO), biologische Rohstoffe zu sichern, die Premiumpreise erzielen.

Tragbarkeit und praktische Verpackungsformate

Einzelportions- und wiederverschließbare Verpackungsformate machten im Jahr 2025 einen erheblichen Anteil der neuen Snack-Einführungen im Golfkooperationsrat aus, was einen strategischen Fokus auf Portionskontrolle und Bequemlichkeit für den Konsum unterwegs unterstreicht. Im Januar 2025 führte Almarai ein Käse-Cracker-Kombipack ein, das so gestaltet ist, dass es in Getränkehalter im Auto und Seitentaschen von Rucksäcken passt, und damit auf Pendler und Schulkinder ausgerichtet ist. Laut Tetra Pak-Forschung im Nahen Osten verbindet eine Mehrheit der Verbraucher wiederverschließbare Verpackungen mit Frische und Wert, was Marken dazu veranlasst, Reißverschlüsse und Peel-and-Reseal-Folien einzusetzen, trotz eines erheblichen Kostenaufschlags gegenüber herkömmlichen Kissenverpackungen. Der Trend zur Tragbarkeit spiegelt sich auch in der Aufstellung von Verkaufsautomaten wider, die im Jahr 2024 in Saudi-Arabiens U-Bahn-Stationen und Unternehmensgeländen erheblich zunahmen und Snacks mit langer Haltbarkeit in kompakten Formaten anbieten. Darüber hinaus unterstützt die Zusammenarbeit der Saudi Basic Industries Corporation mit regionalen Verarbeitern zur Entwicklung von Monomaterial-Polypropylenfolien recycelbare Verpackungen, die den Nachhaltigkeitsrichtlinien der Behörde für Normung und Metrologie der Emirate entsprechen und gleichzeitig die für eine verlängerte Haltbarkeit in feuchtigkeitsreichen Umgebungen erforderlichen Barriereeigenschaften aufrechterhalten.

Neuerfindung traditioneller und lokaler Geschmacksrichtungen in modernen Formaten

Za'atar-gewürzte Chips, Halloumi-aromatisierte Crisps und mit Datteln gefüllte Riegel wechseln von handwerklichen Bäckereien in Supermarktregale, unterstützt durch Halal-Zertifizierungen, die den grenzüberschreitenden Vertrieb innerhalb des Golfkooperationsrats ermöglichen. PepsiCos Marke Lay's führte in den Vereinigten Arabischen Emiraten eine Za'atar-Variante ein und gewann laut Nielsen-Einzelhandelstracking innerhalb weniger Monate Marktanteile im Premium-Salzsnack-Segment. Türkische Snack-Hersteller exportieren Simit-inspirierte Cracker und mit türkischem Honig versetzte Süßwaren in die Golfmärkte und nutzen dabei die kulturelle Affinität und Nostalgie unter Expatriate-Gemeinschaften. Edita Food Industries brachte in Ägypten einen Manakish-aromatisierten Puff auf den Markt, der Thymian, Sesam und Sumach in einem gebackenen Format kombiniert, das gesundheitsbewusste Verbraucher anspricht, die traditionelle Aromen ohne Frittieren suchen. Diese Strategie der Geschmackslokalisierung gewinnt in Märkten an Bedeutung, in denen globale Marken zuvor mit universell positionierten Produkten dominierten, da regionale Akteure kulinarisches Erbe nutzen, um sich zu differenzieren und die Loyalität einheimischer Verbraucher aufzubauen, die Authentizität schätzen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Gesundheitsbedenken hinsichtlich Salz, Zucker, Fett und Zusatzstoffen | -0.6% | Golfkooperationsrat, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Strenge und sich weiterentwickelnde Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Türkei | Mittelfristig (2–4 Jahre) |

| Lieferketten- und Logistikbeschränkungen in abgelegenen Gebieten | -0.4% | Afrika südlich der Sahara, Nordafrika-Inland | Langfristig (≥ 4 Jahre) |

| Politische Instabilität und Handelsbarrieren in bestimmten Ländern | -0.3% | Sudan, Jemen, Libyen, mit Ausstrahlungseffekten auf Ägypten, Türkei | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Gesundheitsbedenken hinsichtlich Salz, Zucker, Fett und Zusatzstoffen

Öffentliche Gesundheitskampagnen zur Bekämpfung nicht übertragbarer Krankheiten haben die Überprüfung von Snack-Formulierungen verschärft, wobei die Regierungen des Golfkooperationsrats (GCC) den Zusammenhang zwischen hohem Natrium- und Transfettkonsum und der wachsenden Prävalenz von Fettleibigkeit und Diabetes hervorheben. Laut der Saudi-Arabischen Behörde für Lebensmittel und Arzneimittel wird mehr als ein Drittel der Erwachsenen in Saudi-Arabien als fettleibig eingestuft. Als Reaktion darauf wurden im Jahr 2024 Warnhinweise auf der Vorderseite der Verpackung eingeführt, um Produkte zu kennzeichnen, die bestimmte Schwellenwerte für Natrium, Zucker und gesättigte Fettsäuren überschreiten [1]Quelle: Saudi-Arabische Behörde für Lebensmittel und Arzneimittel, "Warnhinweise auf der Vorderseite der Verpackung zu Nährwertangaben," sfda.gov.sa. Diese regulatorische Maßnahme hat zur Neuformulierung eines erheblichen Teils der herzhaften Snack-Portfolios geführt, da Marken rote Achteck-Warnhinweise vermeiden wollen, die gesundheitsbewusste Verbraucher abschrecken könnten. So reduzierte Nestlé beispielsweise den Zuckergehalt seiner in den Vereinigten Arabischen Emiraten verkauften KitKat-Riegel im Jahr 2024 um einen erheblichen Prozentsatz und ersetzte Saccharose durch Stevia- und Erythritol-Mischungen, um die Süße ohne Kaloriengehalt zu erhalten. Die Neuformulierungsbemühungen haben jedoch die Kosten erhöht und Anpassungen der Geschmacksprofile erfordert, was Produkteinführungen verzögert und die Gewinnmargen komprimiert, da Unternehmen bestrebt sind, Ernährungsstandards zu erfüllen und gleichzeitig die Verbraucherattraktivität zu wahren. Darüber hinaus hat die Verlagerung hin zu saubereren Etiketten Lieferkettenprobleme aufgedeckt, da natürliche Konservierungsstoffe und nicht hydrierte Öle teurer sind und eine Kühlkettenlogistik erfordern, was die Vertriebskosten in Hochtemperaturregionen erheblich erhöht.

Strenge und sich weiterentwickelnde Lebensmittelsicherheits- und Kennzeichnungsvorschriften

Die regulatorische Fragmentierung im Nahen Osten und Afrika schafft Herausforderungen für Produkteinführungen und erhöht die Compliance-Kosten, da Marken mit unterschiedlichen Standards für Kennzeichnung, Zulassung von Zutaten und Haltbarkeitstests konfrontiert sind. Die Saudi-Arabische Behörde für Lebensmittel und Arzneimittel verlangt arabischsprachige Nährwerttabellen und Halal-Zertifizierungen für alle verpackten Lebensmittel, während die Behörde für Normung und Metrologie der Emirate Drittprüfungen auf mikrobiologische Kontaminanten und Schwermetalle vorschreibt [2]Quelle: Internationale Handelsverwaltung, "Kennzeichnungs-/Markierungsanforderungen," trade.gov. Im Jahr 2024 führte das türkische Ministerium für Landwirtschaft und Forstwirtschaft neue Anforderungen zur Allergenkennzeichnung ein, die Verpackungsüberarbeitungen für Produkte erforderlich machten, die Sesam, Schalenfrüchte und Sulfite enthalten. Diese regulatorischen Änderungen verzögern die Markteinführungszeit um mehrere Monate, da Unternehmen Stabilitätsstudien durchführen und Produkte neu formulieren, um lokale Anforderungen zu erfüllen. Darüber hinaus setzte das südafrikanische Gesundheitsministerium im selben Jahr Ziele zur Natriumreduzierung um und begrenzte den Salzgehalt in herzhaften Snacks auf einen bestimmten Schwellenwert, was dazu führte, dass ein erheblicher Prozentsatz der Altprodukte aus den Regalen genommen wurde. Compliance-Kosten, einschließlich rechtlicher Prüfungen, Labortests und Verpackungsüberarbeitungen, liegen zwischen fünfzigtausend und einhundertfünfzigtausend US-Dollar pro Lagereinheit, was erhebliche Herausforderungen für kleine und mittlere Unternehmen darstellt, denen die Größe fehlt, um regulatorische Kosten auf mehrere Märkte zu verteilen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fleischsnacks übertreffen traditionelle Kategorien

Fleischsnacks werden voraussichtlich bis 2031 mit einer Rate von 5,08 % wachsen, was das stärkste Wachstum unter den Produkttypen darstellt. Dieses Wachstum wird durch die zunehmende Beliebtheit proteinreicher Ernährungsweisen und die Übernahme ketogener Ernährungsgewohnheiten angetrieben, die die Nachfrage nach Produkten wie Biltong, Jerky und Droëwors ankurbeln. Im Jahr 2024 stiegen die Biltong-Exporte Südafrikas in den Nahen Osten um 14 %, wobei die Vereinigten Arabischen Emirate und Saudi-Arabien laut Daten der South African Meat Industry Company 60 % dieser Lieferungen ausmachten.

Herzhafte Snacks machten im Jahr 2025 46,82 % des Marktes aus, angeführt von Produkten wie Kartoffelchips, extrudierten Puffs und Crackern, die von gut etablierten Vertriebsnetzen und starker Markentreue profitieren. Das Wachstum in diesem Segment verlangsamt sich jedoch, da Gesundheitsbedenken hinsichtlich Natrium und Transfetten Neuformulierungsbemühungen und regulatorische Kennzeichnungsanforderungen vorantreiben. Süßwarensnacks, einschließlich Schokoriegeln und Gummibonbons, stehen aufgrund der Kakaopreisvolatilität unter Margendruck, die im Jahr 2024 infolge von Versorgungsunterbrechungen in Westafrika um 40 % gestiegen ist. Backwarensnacks wie Kekse und Plätzchen entwickeln sich in Nordafrika und der Türkei weiterhin gut, wo Teezeit-Traditionen einen stabilen Pro-Kopf-Konsum unterstützen. Fruchtsnacks gewinnen in den Vereinigten Arabischen Emiraten an Beliebtheit, wobei Dattelriegel und Trockenfrüchtemischungen den Clean-Label-Präferenzen entsprechen. Darüber hinaus expandieren Tiefkühlsnacks wie Samosas und Frühlingsrollen in städtischen Golfmärkten, unterstützt durch eine Heimgefriergerätedurchdringung von über 75 %, die Großeinkäufe und eine verlängerte Lagerung ermöglicht.

Nach Zutatentyp: Clean-Label gewinnt an Dynamik

Bio- und Clean-Label-Snacks werden voraussichtlich bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 4,87 % wachsen und damit das Wachstum konventioneller Formulierungen übertreffen, die im Jahr 2025 60,74 % des Marktes ausmachten. Der Markt für Clean-Label-Zutaten im Nahen Osten und Afrika wächst mit einer CAGR von 7,34 %, angetrieben durch die steigende Verbrauchernachfrage nach Transparenz und natürlich gewonnenen Produkten. Während konventionelle Snacks aufgrund von Kostenvorteilen und etablierten Lieferketten weiterhin dominieren, reduzieren Neuformulierungsbemühungen allmählich ihren Marktanteil, da Marken synthetische Zusatzstoffe durch natürliche Alternativen ersetzen.

Im November 2024 führte Mondelez in Saudi-Arabien eine Clean-Label-Oreo-Variante ein und ersetzte dabei künstliches Vanillin durch Vanilleextrakt und entfernte Maissirup mit hohem Fructosegehalt. Diese Neuformulierung erhöhte die Inputkosten um 8 %, verbesserte jedoch die Markenwahrnehmung bei gesundheitsbewussten Millennials. Bio-Zertifizierungsrahmen wie das Bio-Siegel der Europäischen Union (EU) und das Bio-Siegel des US-Landwirtschaftsministeriums (USDA) gewinnen in den Märkten des Golfkooperationsrats (GCC) an Bedeutung. Importierte Bio-Snacks aus Europa und Nordamerika belegen Regalflächen in Premium-Einzelhändlern wie Waitrose und Spinneys. Die lokale Bio-Produktion bleibt jedoch begrenzt, wobei die Türkei und Südafrika 85 % der Bio-Anbaufläche der Region ausmachen. Investitionen in den ökologischen Hülsenfruchtanbau nehmen zu, da Marken darauf abzielen, Lieferketten zu lokalisieren und die Importabhängigkeit zu verringern.

Nach Verpackungstyp: Dosen verzeichnen starkes Wachstum durch Nachhaltigkeitsdruck

Der Markt für Dosenverpackungen wird voraussichtlich bis 2031 mit einer Rate von 5,22 % wachsen und ist damit der am schnellsten wachsende Verpackungstyp. Dieses Wachstum wird in erster Linie durch Marken vorangetrieben, die Nachhaltigkeitsanforderungen und die Notwendigkeit einer verlängerten Haltbarkeit in Regionen mit heißem Klima erfüllen. Im Jahr 2025 machten Beutel und Pouches 45,37 % des Verpackungsmarktes aus, unterstützt durch ihre Kosteneffizienz und Designflexibilität. Umweltbedenken hinsichtlich Einwegkunststoffen haben jedoch zu regulatorischen Maßnahmen geführt. Die Behörde für Normung und Metrologie der Emirate (ESMA) führte im Jahr 2024 Recyclingziele ein und verlangt, dass bis 2027 50 % der Snack-Verpackungen recycelbar oder kompostierbar sind. Diese Vorschriften begünstigen die Verwendung von Aluminiumdosen und Monomaterial-Folien gegenüber mehrschichtigen Laminaten.

Im März 2025 führte PepsiCo in den Vereinigten Arabischen Emiraten eine Kartoffelchips-Linie in Dosen ein und präsentierte das Format als sowohl premium als auch umweltfreundlich. Dieser Ansatz half dem Unternehmen, innerhalb von sechs Monaten einen Marktanteil von 12 % im Premium-Segment zu sichern. Dosen bieten eine verlängerte Haltbarkeit und überlegene Barriereeigenschaften, die in Golfmärkten unerlässlich sind, wo die Umgebungstemperaturen häufig über längere Zeiträume 40 Grad Celsius überschreiten. Höhere Stückkosten und Gewichtsbeschränkungen begrenzen jedoch ihre Akzeptanz in preissensiblen Segmenten. Beutel und Pouches bleiben derweil die bevorzugte Wahl in Nordafrika und Afrika südlich der Sahara, wo Preissensibilität und informelle Vertriebsnetze leichte, flexible Verpackungen zu einer praktischeren und kostengünstigeren Option machen.

Nach Vertriebskanal: Online-Einzelhandel beschleunigt sich

Der Online-Einzelhandel wird voraussichtlich bis 2031 mit einer Rate von 5,13 % wachsen und ist damit der am schnellsten wachsende Vertriebskanal. Dieses Wachstum wird durch die zunehmende Nutzung des mobilen Handels und die Einführung digitaler Zahlungssysteme angetrieben, die das Kaufverhalten in den Märkten des Golfkooperationsrats (GCC) verändern. Supermärkte und Hypermärkte machten im Jahr 2025 35,37 % des Umsatzes aus, angetrieben durch große Ketten wie Carrefour, LuLu und Panda, die eine vielfältige Produktpalette und wettbewerbsfähige Werbeangebote boten. Gleichzeitig verzeichneten Online-Plattformen ein erhebliches Wachstum, wobei der Bruttowarenwert für Snacks während des Ramadan 2025 auf führenden E-Commerce-Plattformen im Nahen Osten um 35 % stieg. Daten von Saudi-Arabiens Monsha'at (Allgemeine Behörde für kleine und mittlere Unternehmen) zeigten im vierten Quartal 2024 ein Wachstum von 10 % bei aktiven E-Commerce-Registrierungen sowie die Ausstellung von 40.953 Handelsregistern [3]Quelle: Monsha'at, "E-Commerce-Programme und -Dienstleistungen," monshaat.gov.sa.

Convenience-Stores expandieren in städtischen Gebieten und profitieren von 24-Stunden-Betrieb und ihrer Nähe zu Wohngebieten, was Impulskäufe fördert. Steigende Miet- und Arbeitskosten belasten jedoch die Rentabilität in diesem Kanal. Andere Vertriebskanäle wie Verkaufsautomaten und Direktabonnements an Verbraucher gewinnen in Nischenmärkten an Beliebtheit. So führte Almarai beispielsweise im April 2025 in Saudi-Arabien einen Abonnementdienst für käsebasierte Snacks ein. Das E-Commerce-Wachstum ist besonders stark in den Vereinigten Arabischen Emiraten (VAE) und Saudi-Arabien, wo die Smartphone-Durchdringung 95 % übersteigt und die Infrastruktur für die letzte Meile gut ausgebaut ist, was eine Same-Day-Lieferung in Großstädten ermöglicht. Der mobile Handel machte im Jahr 2025 über 40 % der Online-Snack-Käufe aus, unterstützt durch App-basierte Plattformen wie Noon, Talabat und Careem Now, die Zahlung, Lieferung und Treueprogramme integrieren. Supermärkte verteidigen aktiv ihren Marktanteil durch Omnichannel-Strategien, wobei Carrefour und LuLu Click-and-Collect-Dienste eingeführt haben, die die Bequemlichkeit des Online-Shoppings mit der Abholung im Geschäft verbinden.

Geografische Analyse

Saudi-Arabien hatte im Jahr 2025 einen Marktanteil von 27,44 %, unterstützt durch Vision-2030-Initiativen, die auf eine Steigerung der Investitionen in die lokale Lebensmittelproduktion und eine Verringerung der Importabhängigkeit abzielen. Der verpackte Lebensmitteleinzelhandelsmarkt des Königreichs wird durch Faktoren wie Bevölkerungswachstum, Urbanisierung und steigende verfügbare Einkommen angetrieben. Zu den wachstumsstarken Kategorien zählen Snack-Riegel, Fruchtsnacks und herzhafte Snacks, die von der Expansion des modernen Handels und Werbeaktivitäten während Ramadan und Eid profitieren. Die Einführung von Warnhinweisen auf der Vorderseite der Verpackung durch die Saudi Food and Drug Authority (SFDA) im Januar 2024 hat Marken dazu veranlasst, Produkte neu zu formulieren, um rote Achteck-Warnhinweise zu vermeiden, die gesundheitsbewusste Verbraucher abschrecken. Almarai, das größte Molkerei- und Lebensmittelunternehmen der Region, erweiterte im Jahr 2024 sein Snack-Portfolio um Käse-Cracker-Kombinationen und Proteinriegel und nutzte sein Vertriebsnetz, um innerhalb von sechs Monaten eine landesweite Marktdurchdringung zu erzielen. Lieferkettenprobleme bestehen jedoch weiterhin in abgelegenen Provinzen, wo Infrastrukturbeschränkungen und eine geringe Bevölkerungsdichte die Vertriebskosten erhöhen und die Einzelhandelsdichte begrenzen.

Die Vereinigten Arabischen Emirate (VAE) sollen bis 2031 mit einer Rate von 5,01 % wachsen – dem schnellsten Wachstum unter den analysierten Geografien. Dieses Wachstum wird durch Premium-Produktpositionierung, eine vielfältige Expatriate-Bevölkerung und ein ausgereiftes E-Commerce-Ökosystem angetrieben. Die Markteinführungen pflanzlicher Snacks in den VAE stiegen im Jahr 2025 um 18 %, wobei Produkte wie Kichererbsen-Puffs und Linsen-Chips in gesundheitsbewussten Segmenten an Beliebtheit gewannen. Dubai und Abu Dhabi machen 70 % des Snack-Konsums des Landes aus, unterstützt durch hohe Pro-Kopf-Einkommen und eine Marktdurchdringung des modernen Handels von über 80 %. Die Recyclingziele der Behörde für Normung und Metrologie der Emirate (ESMA) treiben Verpackungsinnovationen voran, wobei Marken Aluminiumdosen und Monomaterial-Folien einsetzen, um die Compliance-Anforderungen für 2027 zu erfüllen.

Der Snack-Markt Südafrikas weist eine klare Zweiteilung auf: In städtischen Zentren dominieren Marken-Fertigsnacks, während in ländlichen Gebieten lose, unverpackte Produkte aufgrund von Preissensibilität und begrenzter Einzelhandelsinfrastruktur Marktanteile behalten. Die Biltong-Exporte in den Nahen Osten stiegen im Jahr 2024 um 14 %, was Südafrika als wichtigen Lieferanten proteinreicher Fleischsnacks positioniert. Der Snack-Markt der Türkei wird durch lokale Geschmackspräferenzen beeinflusst, wobei Simit-inspirierte Cracker und mit türkischem Honig verfeinerte Süßwaren sowohl auf dem Inlands- als auch auf dem Exportmarkt an Beliebtheit gewinnen. Im übrigen Nahen Osten und Afrika, einschließlich Ländern wie Ägypten, Nigeria und Kenia, bleibt der Markt fragmentiert.

Wettbewerbslandschaft

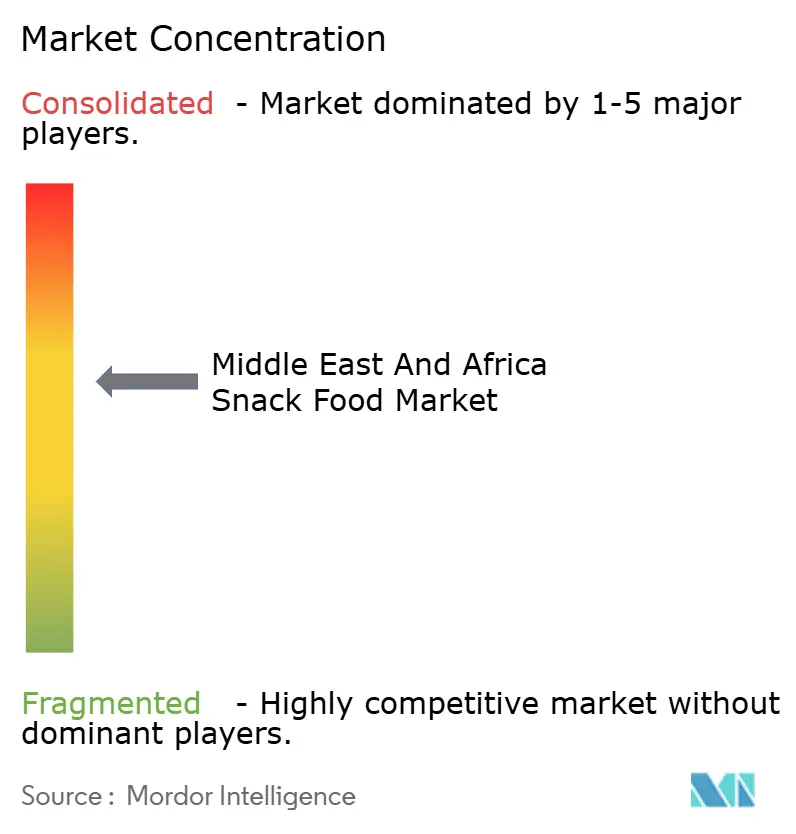

Der Markt für Snacklebensmittel im Nahen Osten und Afrika weist ein moderates Konzentrationsniveau auf und balanciert den Einfluss multinationaler Konzerne mit der Spezialisierung regionaler Akteure. Unternehmen wie PepsiCo, Unilever und Mondelez International nutzen ihre globalen Lieferketten und starke Markenbekanntheit, um die herzhaften und Süßwarensegmente anzuführen. Gleichzeitig bauen lokale Unternehmen wie Almarai, Edita Food Industries und Ülker durch lokalisierte Geschmacksrichtungen und umfangreiche Vertriebsnetze Verbraucherloyalität auf.

Zu den wichtigsten Strategien auf dem Markt gehören Premiumisierung, gesundheitsorientierte Produktpositionierung und geografische Expansion. Multinationale Konzerne erwerben zunehmend Minderheitsbeteiligungen an regionalen Marken, um den Markteintritt zu erleichtern und regulatorische Herausforderungen zu bewältigen. Chancen entstehen in Bereichen wie Bio-Snacks, fleischbasierten Formaten und E-Commerce-Kanälen. Diese Segmente ermöglichen es kleineren Akteuren, Fuß zu fassen, bevor größere Wettbewerber ihre Positionen konsolidieren. Etablierte Unternehmen stehen jedoch häufig vor Herausforderungen bei der schnellen Anpassung, was agileren Neueinsteigern Raum zum Wachsen lässt.

Technologie spielt eine bedeutende Rolle bei der Neugestaltung des Wettbewerbs. Unternehmen setzen künstliche Intelligenz für die Nachfrageprognose und Routenoptimierung ein, was dazu beiträgt, Fehlbestände zu reduzieren und die Lieferquoten in fragmentierten Vertriebsnetzen zu verbessern. So verbessert beispielsweise der Einsatz von Blockchain-Technologie durch Nestlé für die Rückverfolgbarkeit der Lieferkette in Saudi-Arabien, der im Jahr 2024 eingeführt wurde, die Transparenz und gewährleistet die Einhaltung der Halal-Zertifizierungsanforderungen. Diese Fähigkeit bietet einen Wettbewerbsvorteil, den kleinere Wettbewerber möglicherweise nur schwer replizieren können.

Marktführer für Snacklebensmittel im Nahen Osten und Afrika

Unilever PLC

PepsiCo Inc.

Nestlé S.A.

General Mills Inc.

Kellanova

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Arla Foods führte in Saudi-Arabien Protein-Puddings ein, einen proteinreichen, laktosefreien Snack mit 20 g Protein, 158 kcal und ohne Zuckerzusatz. Das Produkt ist in den Geschmacksrichtungen Schokolade, gesalzenes Karamell und Haselnuss-Latte erhältlich.

- August 2024: Crispy stellte in Saudi-Arabien Sweet Chilli Rings vor und erweiterte damit sein Angebot an aromatisierten Snacks auf dem Markt des Nahen Ostens. Die Produkteinführung spiegelt den wachsenden Verbraucherwunsch nach kühnen, innovativen Geschmacksrichtungen und praktischen Einzelportionsformaten wider und unterstützt das Kategoriewachstum im wettbewerbsintensiven Segment der herzhaften Snacks des Königreichs.

- Oktober 2024: The Yoghurt Shop, eine australische familiengeführte griechische Joghurtmarke, hat ihre Produkte in Saudi-Arabien über Tamimi Markets im ganzen Land eingeführt. Die Marke bietet handwerkliche Sorten an, darunter Passionsfrucht, Karamell-Crumble und Honig-Gewürz-Müsli, alle ohne künstliche Verdickungsmittel hergestellt.

Berichtsumfang des Marktes für Snacklebensmittel im Nahen Osten und Afrika

Snack-Lebensmittel, häufig auch als nährstoffdichte Snacks bezeichnet, sind reich an essenziellen Nährstoffen und weisen in der Regel niedrige Gehalte an gesättigten Fettsäuren, zugesetztem Zucker und Natrium auf. Diese Snacks dienen als schnelle und praktische Mahlzeitenoptionen. Der Snack-Lebensmittelmarkt im Nahen Osten und Afrika wird nach Typ in Tiefkühlsnacks, herzhafte Snacks, Fruchtsnacks, Süßwarensnacks, Backwarensnacks, Fleischsnacks und sonstige Typen unterteilt. Nach Zutatentyp ist der Markt in Bio/Clean-Label- und konventionelle Snacks gegliedert. In Bezug auf die Verpackung ist er in Beutel/Tüten, Dosen und sonstige segmentiert. Nach Vertriebskanal umfasst der Markt Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle. Geografisch wird der Markt in Südafrika, Saudi-Arabien, den Vereinigten Arabischen Emiraten und dem übrigen Nahen Osten und Afrika analysiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Tiefkühlsnacks |

| Herzhafte Snacks |

| Fruchtsnacks |

| Süßwarensnacks |

| Backwarensnacks |

| Fleischsnacks |

| Sonstige |

| Bio/Clean-Label |

| Konventionell |

| Beutel/Pouches |

| Dosen |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Südafrika |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Türkei |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Tiefkühlsnacks |

| Herzhafte Snacks | |

| Fruchtsnacks | |

| Süßwarensnacks | |

| Backwarensnacks | |

| Fleischsnacks | |

| Sonstige | |

| Nach Zutatentyp | Bio/Clean-Label |

| Konventionell | |

| Nach Verpackungstyp | Beutel/Pouches |

| Dosen | |

| Sonstige | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens und Afrikas |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Snacklebensmittel im Nahen Osten und Afrika?

Die Marktgröße für Snacklebensmittel im Nahen Osten und Afrika erreichte im Jahr 2026 USD 21,78 Milliarden.

Welches Land wächst innerhalb der Region am schnellsten?

Die Vereinigten Arabischen Emirate werden bis 2031 voraussichtlich mit einer CAGR von 5,01 % wachsen, dem schnellsten Tempo unter den wichtigsten Geografien.

Welcher Produkttyp wird voraussichtlich das höchste Wachstum verzeichnen?

Fleischsnacks werden voraussichtlich mit einer CAGR von 5,08 % wachsen, dank proteinreicher Positionierung und Halal-zertifizierter Einführungen.

Wie wird der Online-Einzelhandel die Snack-Verkäufe in den nächsten fünf Jahren beeinflussen?

Der Online-Einzelhandel wird voraussichtlich eine CAGR von 5,13 % verzeichnen, da Smartphone-Durchdringung und Schnelllieferinfrastruktur digitale Käufe vorantreiben.

Seite zuletzt aktualisiert am: