Marktgröße und Marktanteil für angereicherte Backwarenprodukte im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.41 Milliarden US-Dollar |

| Marktgröße (2026) | 5.68 Milliarden US-Dollar |

| Marktgröße (2031) | 7.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für angereicherte Backwarenprodukte im Nahen Osten und Afrika von Mordor Intelligence

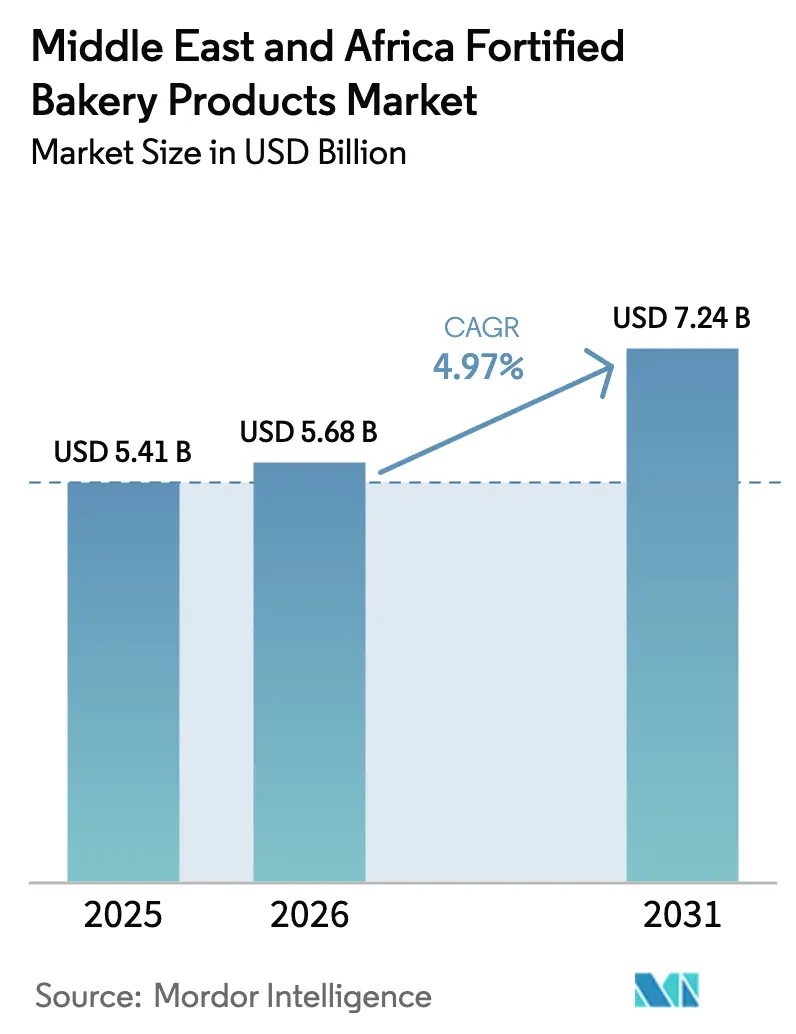

Der Markt für angereicherte Backwarenprodukte im Nahen Osten und Afrika wurde im Jahr 2025 auf USD 5,41 Milliarden bewertet. Es wird prognostiziert, dass er von USD 5,68 Milliarden im Jahr 2026 auf USD 7,24 Milliarden bis 2031 wächst und dabei eine CAGR von 4,97 % im Prognosezeitraum verzeichnet. Erhebliche strukturelle Veränderungen vollziehen sich, da elf Regierungen im Nahen Osten von freiwilligen Mikronährstoffrichtlinien zu verbindlichen Mehlfortifizierungsvorschriften übergegangen sind. Darüber hinaus hat Ägypten sein zuvor ausgesetztes Programm im Jahr 2025 wieder eingeführt und die Anreicherung mit Eisen und Folsäure als verbindlichen Standard für alle Mühlen festgelegt. Faktoren wie die SFDA-Standards Saudi-Arabiens, die brotorientierten Ernährungsgewohnheiten der Türkei, die zunehmende Durchdringung des E-Commerce und eine wachsende Verbraucherpräferenz für Clean-Label-Funktionslebensmittel treiben ein stetiges mittleres einstelliges Wachstum voran. Herausforderungen wie die Volatilität der Rohstoffpreise, komplexe regulatorische Kennzeichnungsanforderungen und eine hohe Abhängigkeit von importierten Vormischungen beeinträchtigen jedoch weiterhin die Gewinnmargen und erhöhen die operativen Risiken.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte angereichertes Brot mit einem Umsatzanteil von 52,09 % im Jahr 2025, während angereicherte Kekse und Plätzchen mit einer CAGR von 4,36 % bis 2031 die am schnellsten wachsende Kategorie sind.

- Nach angereichertem Mikronährstoff entfielen auf mineralstoffangereicherte Produkte im Jahr 2025 ein Anteil von 46,10 %; ballaststoff- und proteinangereicherte Varianten verzeichnen mit 5,79 % bis 2031 die höchste prognostizierte CAGR.

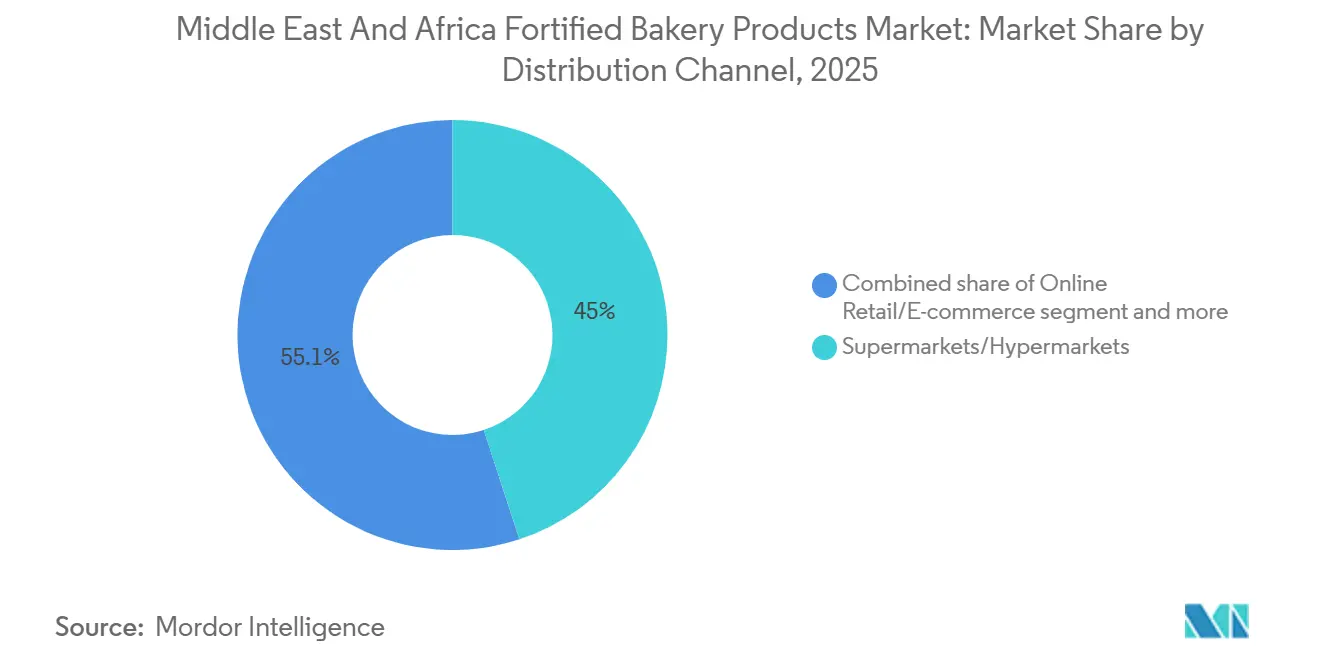

- Nach Vertriebskanal hielten Supermärkte/Hypermärkte im Jahr 2025 einen Anteil von 44,95 %, während der Online-Einzelhandel/E-Commerce mit einer CAGR von 6,14 % bis 2031 voranschreitet.

- Nach Geografie entfiel auf Saudi-Arabien im Jahr 2025 ein Anteil von 29,58 %, während die Türkei mit einer CAGR von 5,88 % bis 2031 die schnellste Entwicklung zeigt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für angereicherte Backwarenprodukte im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich unterstützte Ernährungssicherheits- und Ernährungsresilienz-Ziele | +1.2% | Naher Osten (11 von 22 Ländern), Ägypten, Marokko, Nigeria, Südafrika | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein der Verbraucher und Nachfrage nach Funktionslebensmitteln | +1.0% | Saudi-Arabien, Vereinigte Arabische Emirate, Türkei und städtische Zentren im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Integration von Brot und Backwaren als Grundnahrungsmittel | +0.9% | Türkei, Saudi-Arabien, Ägypten, Marokko, weiterer Naher Osten | Langfristig (≥ 4 Jahre) |

| Wachsendes Verbraucherbewusstsein für Mikronährstoffmängel | +1.1% | Nigeria, Ägypten, Saudi-Arabien, weiterer EMRO-Raum | Mittelfristig (2–4 Jahre) |

| Wachsendes Interesse an Kinder- und Familienernährung | +0.8% | Nigeria, Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Präferenz für Clean-Label und natürliche Anreicherung | +0.7% | Türkei, Vereinigte Arabische Emirate, Saudi-Arabien, städtische Märkte im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich unterstützte Ernährungssicherheits- und Ernährungsresilienz-Ziele

Staatlich unterstützte Initiativen zur Ernährungssicherheit und Ernährungsresilienz sind wesentliche Wachstumstreiber des Marktes für angereicherte Backwarenprodukte im Nahen Osten und Afrika. Nationale und regionale Behörden in der gesamten Region setzen Strategien um, die auf die Verbesserung der Bevölkerungsgesundheit, die Verringerung von Mikronährstoffmängeln und die Stärkung der Stabilität des Ernährungssystems abzielen. Im Jahr 2024 gab es 1.502 aktive Initiativen, davon 674 abgeschlossene und 596 planmäßig voranschreitende, was ein starkes Engagement für langfristige Ernährungssicherheitsziele im Rahmen von Programmen wie Vision 2030 und ähnlichen nationalen Entwicklungsagenden belegt [1]Quelle: Vision 2030, „Jahresbericht Vision 2030 2024”, vision2030.gov.sa. Diese Maßnahmen schreiben zunehmend die Anreicherung von Grundnahrungsmitteln, einschließlich Backwaren, vor oder fördern diese, um weit verbreitete Nährstoffmängel (z. B. Eisen, Folat, Vitamin A) zu bekämpfen und gesundheitliche Probleme wie Anämie und Mikronährstoffmangelernährung zu reduzieren. Die staatliche Unterstützung umfasst verbindliche Anreicherungsstandards, Subventionen für angereichertes Mehl und Getreide, öffentlich-private Partnerschaften sowie Ernährungsaufklärungskampagnen zur Steigerung des Verbraucherbewusstseins für die Vorteile angereicherter Produkte.

Wachsendes Gesundheitsbewusstsein der Verbraucher und Nachfrage nach Funktionslebensmitteln

Die zunehmende Verbreitung von lebensstilbedingten Erkrankungen im Nahen Osten und Afrika treibt die Nachfrage nach angereicherten Backwarenprodukten mit Fokus auf präventive Gesundheit und funktionelle Ernährung an. Verbraucher werden zunehmend proaktiver bei der Steuerung langfristiger Gesundheitsrisiken durch ihre tägliche Ernährung, was zu einer wachsenden Präferenz für Backwaren führt, die mit Omega-3-Fettsäuren, Probiotika, Präbiotika, Ballaststoffen und essenziellen Mikronährstoffen angereichert sind. Diese Produkte werden für ihre potenziellen Vorteile bei der Unterstützung der Herzgesundheit, des Verdauungswohlergehens, der Immunität und des metabolischen Gleichgewichts anerkannt. Dieser Trend ist besonders bedeutsam angesichts der hohen Prävalenz kardiovaskulärer Erkrankungen, wobei die koronare Herzkrankheit im Jahr 2024 für 32,4 % aller Todesfälle in Ägypten verantwortlich war, was den Bedarf an Ernährungslösungen zur Minderung chronischer Krankheitsrisikofaktoren unterstreicht [2]Quelle: National Library of Medicine, „Cardiovascular Disease and Stroke Risk Among Egyptian Resident Physicians: A Cross-Sectional Multicenter Study”, pmc.ncbi.nlm.nih.gov. Angereichertes Brot, Kekse und andere funktionelle Backwaren als Grundnahrungsmittel bieten eine zugängliche und kulturell akzeptierte Möglichkeit, gesundheitsfördernde Inhaltsstoffe zu liefern, ohne wesentliche Ernährungsumstellungen zu erfordern. Darüber hinaus werden funktionelle angereicherte Backwarenprodukte angesichts zunehmender Urbanisierung, sitzender Lebensweise und erhöhtem Konsum verarbeiteter Lebensmittel in der Region zunehmend als praktische Optionen zur Behebung von Nährstoffmängeln und zur Förderung gesünderer Lebensweisen angesehen. Dieser Trend ist ein wesentlicher Wachstumstreiber für den Markt für angereicherte Backwarenprodukte im Nahen Osten und Afrika.

Kulturelle Integration von Brot und Backwaren als Grundnahrungsmittel

Die kulturelle Bedeutung von Brot und Backwaren als Grundnahrungsmittel ist ein wesentlicher Faktor, der das Wachstum des Marktes für angereicherte Backwarenprodukte im Nahen Osten und Afrika antreibt. Brot ist ein tägliches Ernährungsgrundnahrungsmittel und spielt eine bedeutende Rolle bei traditionellen Mahlzeiten, gesellschaftlichen Veranstaltungen und religiösen Praktiken, was zu einem konsistenten und erheblichen Konsum in der gesamten Region führt. Diese kulturelle Verbindung umfasst eine vielfältige Palette von Backwaren wie Fladenbrote, Laibe, Gebäck und Snackbrote, die mit lokalen Essgewohnheiten und Verbraucherpräferenzen übereinstimmen. Brot wird häufig in verschiedenen Formen verwendet, beispielsweise als Grundlage für Mahlzeiten, als Beilage zu Gerichten oder als eigenständiger Snack, was seine Vielseitigkeit und Bedeutung weiter unterstreicht. Hersteller nutzen diese kulturelle Relevanz, indem sie Produkte anbieten, die auf regionale Geschmäcker, Texturen und Formate zugeschnitten sind, und gleichzeitig mit angereicherten, funktionellen und praktischen Optionen innovieren, um veränderten Lebensstil- und Gesundheitsbedürfnissen gerecht zu werden. Darüber hinaus spiegelt die wachsende Nachfrage nach Premium- und handwerklichen Backwaren einen Wandel der Verbraucherpräferenzen hin zu qualitativ hochwertigeren und einzigartigen Angeboten wider, was das Marktwachstum weiter antreibt.

Wachsendes Verbraucherbewusstsein für Mikronährstoffmängel

Das zunehmende Verbraucherbewusstsein für Mikronährstoffmängel ist ein wesentlicher Faktor, der die Nachfrage nach angereicherten Backwarenprodukten im Nahen Osten und Afrika antreibt. Ernährungsprobleme wie Vitamin-D-Mangel, der 2024–2025 49,3 % der Erwachsenen ab 18 Jahren und 69,1 % der Kinder im Alter von 6 bis 17 Jahren betrifft, unterstreichen den Bedarf an Ernährungslösungen zur Verbesserung der allgemeinen Gesundheit und Immunität [3]Quelle: Emirates News Agency-WAM, „MoHAP veröffentlicht Nationale Gesundheits- und Ernährungserhebung 2024–2025”, wam.ae. Verbraucher entscheiden sich zunehmend für alltägliche Lebensmittelprodukte, die essentielle Vitamine und Mineralstoffe liefern, was Backwarenhersteller dazu veranlasst, angereichertes Brot, Kekse und andere praktische Backwaren zu entwickeln, die mit Mikronährstoffen wie Vitamin D, Eisen, Folat und Kalzium angereichert sind. Dieser Trend wird durch Kampagnen im Bereich der öffentlichen Gesundheit, Medienberichterstattung und Bildungsinitiativen weiter unterstützt, die die Rolle der Nährstoffaufnahme bei der Vorbeugung von Mängeln, der Verbesserung der Knochengesundheit und der Unterstützung der Immunität hervorheben. Infolgedessen werden angereicherte Backwarenprodukte zunehmend nicht nur als praktische Grundnahrungsmittel, sondern auch als funktionelle Optionen zur Deckung spezifischer Ernährungsbedürfnisse angesehen, was das Marktwachstum vorantreibt und Hersteller sowie Einzelhändler dazu ermutigt, ihr gesundheitsorientiertes Produktangebot in der gesamten Region auszubauen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoff- und Vormischungspreise | -0.3% | Global, mit akuten Auswirkungen auf importabhängige Märkte im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktentwicklungskosten | -0.2% | Vereinigte Arabische Emirate, Saudi-Arabien, Türkei, multinationale Forschungs- und Entwicklungszentren | Mittelfristig (2–4 Jahre) |

| Komplexität der Kennzeichnungs- und Regulierungskonformität | -0.2% | Saudi-Arabien, Vereinigte Arabische Emirate, Staaten des Golfkooperationsrats, Ägypten, Nigeria | Mittelfristig (2–4 Jahre) |

| Hohe Importabhängigkeit bei Anreicherungszutaten | -0.1% | Nigeria, Ägypten, Marokko, kleinere Volkswirtschaften im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoff- und Vormischungspreise

Schwankungen bei den Rohstoff- und Vormischungspreisen stellen eine erhebliche Herausforderung für das Wachstum des Marktes für angereicherte Backwarenprodukte im Nahen Osten und Afrika dar. Wesentliche Inputs wie Weizen, Mehl, Zucker, Öle sowie vitamin- und mineralstoffbasierte Vormischungen werden durch globale Angebotsschwankungen, Wechselkursänderungen, geopolitische Spannungen und klimabedingte Störungen beeinflusst. Diese Preisinstabilitäten können zu höheren Produktionskosten, reduzierten Gewinnmargen und erhöhter Unsicherheit für Hersteller führen, insbesondere für jene, die angereicherte oder funktionelle Backwarenprodukte produzieren, die auf hochwertige Vormischungen angewiesen sind. Kleine und mittelständische Bäckereien, die häufig mit begrenzten Budgets und eingeschränkten Absicherungsmöglichkeiten arbeiten, sind besonders gefährdet.

Komplexität der Kennzeichnungs- und Regulierungskonformität

Komplexe und sich weiterentwickelnde Kennzeichnungs- und Regulierungsanforderungen stellen eine erhebliche Herausforderung für den Markt für angereicherte Backwarenprodukte im Nahen Osten und Afrika dar. Regierungen in der Region haben strenge Vorschriften für angereicherte und funktionelle Backwarenprodukte eingeführt, die Bereiche wie Mikronährstoffgehalt, gesundheitsbezogene Angaben, Allergendeklaration, Halal-Zertifizierung und Verpackungsstandards abdecken. Die Einhaltung dieser Vorschriften erfordert Investitionen in dedizierte Compliance-Teams, Prüfverfahren und regelmäßige Aktualisierungen der Produktkennzeichnungen, was zu erhöhten Betriebskosten und Verzögerungen bei der Markteinführung neuer Produkte führt. Darüber hinaus schaffen Unterschiede in den Regulierungsrahmen zwischen den Ländern der Region zusätzliche grenzüberschreitende Herausforderungen für Unternehmen, die ihre Produkte regional ausweiten möchten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Brot als Anker, Kekse beschleunigen

Angereichertes Brot machte im Jahr 2025 52,09 % des Umsatzes nach Produkttyp aus, getrieben durch seinen Status als tägliches Grundnahrungsmittel in Haushalten des Nahen Ostens und Nordafrikas. Ägyptens subventioniertes Baladi-Brot-Programm, von dem 60 Millionen Bürger profitieren, schreibt die Anreicherung mit Eisen und Folsäure vor. Ebenso setzt Saudi-Arabiens SFDA Standards gemäß GSO 2362 durch und stellt sicher, dass selbst unverpacktes Brot Mindestanforderungen an Mikronährstoffe erfüllt. Angereicherte Kekse und Plätzchen werden voraussichtlich bis 2031 mit einer CAGR von 4,36 % wachsen, was das schnellste Wachstum unter den Produktkategorien darstellt. Dieses Wachstum wird auf Hersteller zurückgeführt, die sich auf Kinderernährung mit eisenangereicherten Optionen und praktischen Formaten für unterwegs konzentrieren.

Regulatorische Rahmenbedingungen beeinflussen die Produktinnovationszyklen erheblich. Der GSO-2271-Standard des Golfkooperationsrats für Brotverbesserer und GSO 2394 für kleieangereichertes Brot legen zulässige Enzymmischungen, Emulgatoren und Anreicherungsträger fest. Diese Vorschriften leiten die Forschungs- und Entwicklungsbemühungen bei Unternehmen wie Puratos Group und Corbion, die natürliche Fermente und Schimmelschutzlösungen entwickeln, um die Haltbarkeit ohne synthetische Konservierungsstoffe zu verlängern. Die Kombination aus obligatorischer Anreicherung bei Brot, Premiumisierung bei Kuchen und Gebäck sowie funktioneller Innovation bei Keksen und Riegeln schafft eine mehrstufige Produkthierarchie, die sowohl Massenmarkt- als auch anspruchsvolle Verbraucherbedürfnisse adressiert.

Nach angereichertem Mikronährstoff: Mineralstoffe führen, Protein steigt

Mineralstoffangereicherte Produkte, einschließlich Eisen, Zink und Kalzium, machten im Jahr 2025 46,10 % des Segmentumsatzes aus, was den Schwerpunkt der öffentlichen Gesundheit auf die Bekämpfung von Anämie und Jodmangel widerspiegelt. Ballaststoff- und proteinangereicherte Backwaren wachsen unterdessen bis 2031 mit einer CAGR von 5,79 %. Agthias Spezialweizenmischungen und Molkereivormischungen ermöglichen es Bäckern, 7–9 Gramm Protein pro Portion zu erreichen, ohne die Teigelastizität zu beeinträchtigen. Das Vitaminsegment erlebt eine Kommoditisierung, da synthetische B-Komplex-Vormischungen erschwinglicher werden. Experimentelle Anreicherungsstoffe wie Omega-3 und Probiotika bleiben aufgrund von Herausforderungen mit der thermischen Stabilität eine Nische.

Die Kategorie „Sonstige” umfasst Omega-3-Fettsäuren, Probiotika und pflanzliche Extrakte, die aufgrund von Hitzestabilitätsproblemen beim Backen in Backwarenanwendungen experimentell bleiben. Reis Gıda, ein türkischer Mehlhersteller, exportiert glutenfreie Mehle aus roten Linsen, Kichererbsen und Buchweizen in 26 Länder, darunter die Vereinigten Arabischen Emirate und Saudi-Arabien, und positioniert diese als proteinreiche, ballaststoffreiche Alternativen zu Weizenmehl.

Nach Vertriebskanal: Supermärkte dominieren, E-Commerce sprintet

Supermärkte/Hypermärkte machten im Jahr 2025 44,95 % des Umsatzes nach Vertriebskanal aus und profitierten von umfangreichen Regalflächen, Werbemöglichkeiten sowie Eigenmarkenangeboten für angereichertes Brot und Kekse. Online-Einzelhandels- und E-Commerce-Kanäle wachsen bis 2031 mit einer CAGR von 6,14 % und stellen damit die schnellste Expansion unter den Vertriebsformen dar. Quick-Commerce-Plattformen wie Talabat, Noon, Careem und Jumia haben Backwaren-Lagereinheiten in 15-Minuten-Lieferfenster integriert und damit Impulskäufe in wiederkehrende Abonnements umgewandelt.

Convenience-Stores bedienen den Konsum unterwegs, insbesondere für angereicherte Kekse und Riegel, während spezialisierte und handwerkliche Bäckereien auf Premiumsegmente abzielen, wobei Verbraucher bereit sind, für Bio- oder Spezialprodukte etwa 15–20 % mehr zu zahlen. „Sonstige Vertriebskanäle”, einschließlich institutioneller Verkäufe an Schulen, Krankenhäuser und Betriebskantinen, profitieren von staatlichen Beschaffungsmandaten. Beispielsweise treiben Ägyptens subventioniertes Baladi-Brot-Programm und Nigerias Schulspeiseninitiative eine konsistente Nachfrage nach angereicherten Laiben und Keksen an. Die Kombination aus Hypermarkt-Skalierung, E-Commerce-Komfort und handwerklicher Premiumisierung schafft ein Mehrkanal-Ökosystem, in dem angereicherte Backwarenmarken präsent sein müssen, um verschiedene Verbrauchergruppen anzusprechen.

Geografische Analyse

Saudi-Arabien entfiel im Jahr 2025 auf 29,58 % des regionalen Umsatzes im Markt für angereicherte Backwarenprodukte im Nahen Osten und Afrika, während für die Türkei bis 2031 die schnellste CAGR von 5,88 % prognostiziert wird. Diese Position wird durch robuste Regulierungsrahmen gestärkt, wie die verbindlichen Eisen- und Folsäure-Anreicherungsstandards der Saudi-Arabischen Behörde für Lebensmittel und Arzneimittel (SFDA) für Weizenmehl (SFDA.FD 2483:2018) und die Nationale Ernährungsstrategie 2030, die eine Reduzierung der Anämieprävalenz um 25 % bis Ende des Jahrzehnts anstrebt. Diese Maßnahmen haben die Nachfrage nach angereicherten Backwarenprodukten angekurbelt und gleichzeitig ein strukturiertes Umfeld gefördert, das Produktqualität und Sicherheitskonformität priorisiert.

Anforderungen wie die Halal-Zertifizierung gemäß SFDA.FD 05:2022 und arabische Kennzeichnungspflichten erhöhen zwar die Compliance-Kosten für Hersteller, dienen aber als Markteintrittsbarrieren, die etablierte Akteure schützen und die Marktstabilität fördern. Diese Vorschriften stellen sicher, dass Hersteller hohe Standards einhalten, und schaffen ein wettbewerbsfähiges, aber kontrolliertes Marktumfeld. Darüber hinaus unterstützen diese Maßnahmen die langfristige Nachhaltigkeit des Marktes für angereicherte Backwarenprodukte in Saudi-Arabien.

Andere Länder im Nahen Osten und Afrika setzen zunehmend Anreicherungsprogramme, Ernährungsrichtlinien und Halal-Zertifizierungsanforderungen um, was zum regionalen Wachstum angereicherter Backwarenprodukte beiträgt. Märkte mit wachsenden städtischen Bevölkerungen, höheren verfügbaren Einkommen und wachsendem Gesundheitsbewusstsein verzeichnen einen erhöhten Konsum von Brot, Keksen und Snack-Backwaren, die mit Vitaminen, Mineralstoffen und funktionellen Zutaten angereichert sind. Inkonsistente Regulierungsstandards und unterschiedliche Durchsetzungsniveaus in den einzelnen Ländern stellen jedoch Herausforderungen für Hersteller dar, die angereicherte Backwarenprodukte regional skalieren möchten. Dies unterstreicht die strategische Bedeutung lokaler Compliance-Expertise und die Notwendigkeit marktspezifischer Produktanpassung.

Wettbewerbslandschaft

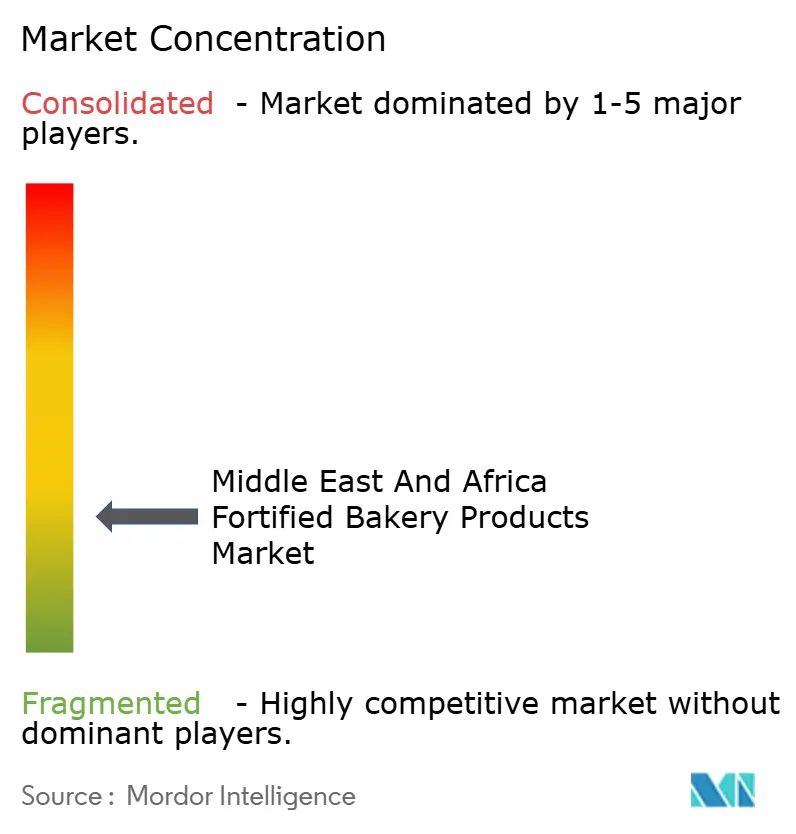

Der Markt für angereicherte Backwaren im Nahen Osten und Afrika ist stark fragmentiert, wobei regionale Akteure neben multinationalen Unternehmen wie Grupo Bimbo, Mondelēz und Nestlé konkurrieren. Wettbewerbsstrategien im Markt konzentrieren sich auf drei Schlüsselbereiche: Einhaltung verbindlicher Anreicherungsvorschriften; Beschaffung von biofortifiziertem Mehl unter Verwendung eisen- und zinkreicher Getreidesorten zur Verringerung der Abhängigkeit von importierten Vormischungen; sowie die Verwendung von Halal-zertifizierten Enzymmischungen zur Verlängerung der Haltbarkeit ohne synthetische Konservierungsstoffe. Zutatenhersteller wie Corbion und Puratos begegnen diesem Bedarf durch natürliche Fermente und funktionelle Enzymlösungen. Diese Strategien sind entscheidend, um die Verbrauchernachfrage nach gesünderen und länger haltbaren Backwaren zu erfüllen und gleichzeitig die Einhaltung regionaler Standards sicherzustellen.

Regulatorische Rahmenbedingungen spielen eine bedeutende Rolle bei der Gestaltung des Wettbewerbs im Markt für angereicherte Backwaren. Die Verordnung 1333/2008 der Europäischen Union über Lebensmittelzusatzstoffe dient den Staaten des Golfkooperationsrats als Referenz für die Definition zulässiger Anreicherungsträger und Enzymmischungen. Darüber hinaus legen die GCC-Standards GSO 2362 und GSO 2394 Zusammensetzungsgrenzen fest und schaffen ein regulatorisches Umfeld, das Unternehmen mit starken internen Compliance-Fähigkeiten begünstigt. Diese Vorschriften gewährleisten nicht nur Produktsicherheit und -qualität, sondern schaffen auch Markteintrittsbarrieren für kleinere Akteure und begünstigen etablierte Unternehmen mit den Ressourcen, um komplexe Compliance-Anforderungen zu bewältigen. Infolgedessen ist regulatorische Expertise zu einem wesentlichen Differenzierungsmerkmal im Markt geworden.

Insgesamt ist der Markt für angereicherte Backwaren im Nahen Osten und Afrika sehr dynamisch und wird durch sich verändernde Verbraucherpräferenzen und regulatorische Anforderungen angetrieben. Wettbewerbsvorteile werden durch Skalierung, Expertise in der Regulierungskonformität, Markteinführungsgeschwindigkeit und Innovation bestimmt. Wachstumschancen umfassen natürliche Anreicherung, enzymbasierte Haltbarkeitslösungen und die Entwicklung lokalisierter funktioneller Backwarenprodukte. Unternehmen, die Innovation und Compliance effektiv in Einklang bringen und regionale Verbrauchererkenntnisse nutzen können, sind gut positioniert, um von der wachsenden Nachfrage nach angereicherten Backwarenprodukten in der Region zu profitieren.

Marktführer im Bereich angereicherte Backwarenprodukte im Nahen Osten und Afrika

Associated British Foods plc

Britannia Industries Limited

Grupo Bimbo, S.A.B. de C.V.

Mondelēz International, Inc.

General Mills, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Mondelēz Ägypten hat ein Forschungs- und Entwicklungslabor für Kekse und gebackene Snacks in seinem Kekswerk in der Zehnten Ramadan-Stadt (BTOR) eingeweiht. Diese Einrichtung stellt einen bedeutenden Schritt in der Innovationsstrategie des Unternehmens dar. Sie ist darauf ausgelegt, die Entwicklung neuer Rezepte zu erleichtern, bestehende Produkte zu verbessern und sich an verändernde Verbraucherpräferenzen anzupassen, während sie die Zusammenarbeit und Experimentierfreude unter den Forschungs- und Entwicklungsteams fördert.

- September 2024: Nestlé errichtet sein erstes Lebensmittelproduktionswerk in Saudi-Arabien und markiert damit eine bemerkenswerte Erweiterung seiner lokalen Produktionskapazitäten. Das Unternehmen hat eine Vereinbarung mit der Saudi-Arabischen Behörde für Industriestädte und Technologiezonen (MODON) unterzeichnet, um die Anlage auf einem 117.000 Quadratmeter großen Gelände in der Dritten Industriestadt Dschiddas zu errichten. Der Betrieb soll 2025 aufgenommen werden, nach einer Anfangsinvestition von SAR 270 Millionen (ca. USD 72 Millionen).

Berichtsumfang des Marktes für angereicherte Backwarenprodukte im Nahen Osten und Afrika

Backwaren umfassen Lebensmittelprodukte wie Kekse, Brot, Muffins und Cupcakes. Ein angereichertes Backwarenprodukt ist Brot oder anderes Gebäck, das mit Vitaminen und Mineralstoffen angereichert ist. Diese Art von Produkt ist wichtig, da sie dazu beiträgt, sicherzustellen, dass Menschen die benötigten Nährstoffe erhalten, insbesondere jene, die möglicherweise keine abwechslungsreiche Ernährung einhalten können. Der Markt für angereicherte Backwarenprodukte ist nach Produkttyp und Vertriebskanal segmentiert. Nach Typ ist der Markt in Kuchen, Kekse, Brot, Morgengebäck und Sonstiges segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Fachgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle unterteilt. Nach Geografie ist der Markt in Saudi-Arabien, Südafrika und den Rest des Nahen Ostens und Afrikas segmentiert. Er bietet eine Analyse aufstrebender und etablierter Länder in der gesamten Region. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Angereichertes Brot |

| Angereicherte Kekse und Plätzchen |

| Angereicherte Kuchen und Gebäck |

| Angereichertes Morgengebäck (Muffins, Croissants) |

| Sonstiges (Riegel, Wraps, Cracker usw.) |

| Vitaminangereichert |

| Mineralstoffangereichert |

| Ballaststoff-/Proteinangereichert |

| Sonstiges |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Spezialisierte und handwerkliche Bäckereien |

| Online-Einzelhandel / E-Commerce |

| Sonstige Vertriebskanäle |

| Südafrika |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Nigeria |

| Ägypten |

| Marokko |

| Türkei |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Angereichertes Brot |

| Angereicherte Kekse und Plätzchen | |

| Angereicherte Kuchen und Gebäck | |

| Angereichertes Morgengebäck (Muffins, Croissants) | |

| Sonstiges (Riegel, Wraps, Cracker usw.) | |

| Nach angereichertem Mikronährstoff | Vitaminangereichert |

| Mineralstoffangereichert | |

| Ballaststoff-/Proteinangereichert | |

| Sonstiges | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Spezialisierte und handwerkliche Bäckereien | |

| Online-Einzelhandel / E-Commerce | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für angereicherte Backwarenprodukte im Nahen Osten und Afrika?

Die Marktgröße für angereicherte Backwarenprodukte beläuft sich im Jahr 2026 auf USD 5,68 Milliarden mit einer Prognose, bis 2031 USD 7,24 Milliarden zu erreichen.

Welche Produktkategorie hat den größten Marktanteil?

Angereichertes Brot macht 52,09 % des Umsatzes im Jahr 2025 aus, dank obligatorischer Mehlfortifizierungsprogramme in Ägypten und Saudi-Arabien.

Welches Land ist der am schnellsten wachsende Markt?

Die Türkei führt das Wachstum mit einer prognostizierten CAGR von 5,88 % bis 2031 an, unterstützt durch einen hohen Pro-Kopf-Brotkonsum und gesundheitsbewusste Verbraucher.

Wie wichtig ist der Online-Einzelhandel für den Verkauf angereicherter Backwaren?

Der Online-Einzelhandel ist der am schnellsten wachsende Kanal und schreitet mit einer CAGR von 6,14 % bis 2031 voran, da Plattformen wie Talabat und Noon 15-Minuten-Lieferungen anbieten.

Seite zuletzt aktualisiert am: