Marktgröße und Marktanteil des Kartonmarkts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

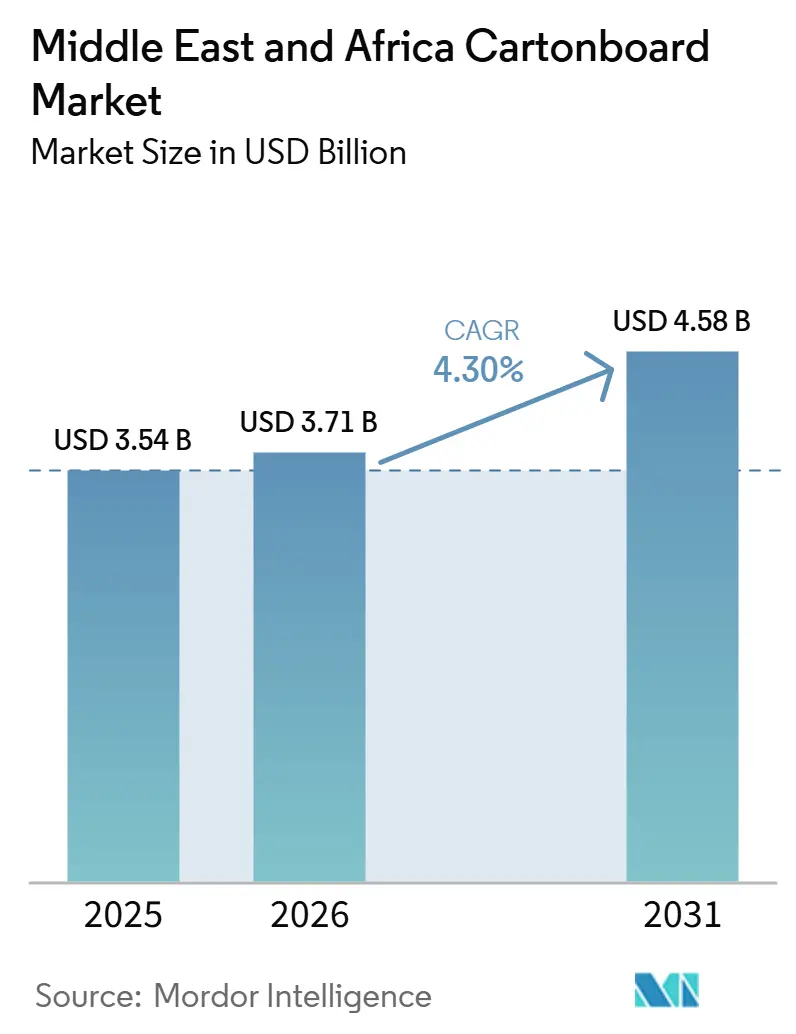

| Marktgröße im Basisjahr (2025) | 3.54 Milliarden US-Dollar |

| Marktgröße (2026) | 3.71 Milliarden US-Dollar |

| Marktgröße (2031) | 4.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Kartonmarktanalyse im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des Kartonmarkts im Nahen Osten und Afrika wurde im Jahr 2025 auf 3,54 Milliarden USD geschätzt und soll von 3,71 Milliarden USD im Jahr 2026 auf 4,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,30 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird durch strengere Kunststoffvorschriften in wichtigen Golfmärkten, einen steigenden Konsum verpackter Lebensmittel infolge des Stadtwachstums und der Ausbreitung des modernen Einzelhandels sowie eine stärkere Nachfrage nach Premium-Karton in der pharmazeutischen Verpackung gestützt. Der Kartonmarkt im Nahen Osten und Afrika wird zunehmend kommerziell ungleichmäßiger, da importierter Karton aus Europa und Asien häufig zu Preisen unterhalb der lokalen Produktionskosten angeboten wird, obwohl die Kartonnachfrage weiter steigt. Markeninhaber wechseln zu Qualitäten aus Frischfaser und leistungsstärkeren Sorten, bei denen Lebensmittelkontaktstandards, Hygieneanforderungen und Druckqualität bei Kaufentscheidungen stärker ins Gewicht fallen. Saudi-Arabien bleibt das wichtigste Nachfragezentrum, da seine FMCG-Produktionsbasis, die Expansion von Hypermärkten und Investitionen in die Lebensmittelverarbeitung den Kartonverbrauch breit und kontinuierlich halten. Der Kartonmarkt im Nahen Osten und Afrika weist daher ein stabiles Volumengerüst auf, doch die Margen der Verarbeiter stehen weiterhin unter Druck durch Frachtvolatilität, Importwettbewerb und begrenzte lokale Rohstofftiefe.

Wichtigste Erkenntnisse des Berichts

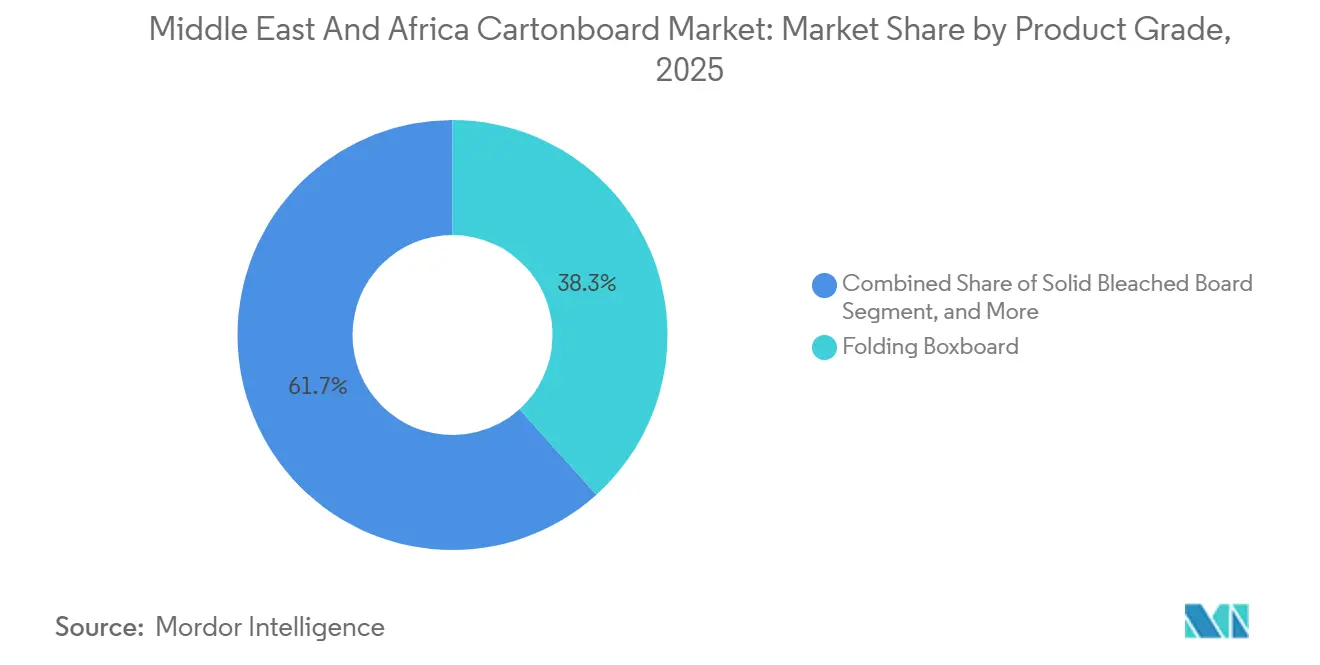

- Nach Produktqualität hielt Folding Boxboard im Jahr 2025 einen Anteil von 38,32 % am Kartonmarkt im Nahen Osten und Afrika, während Solid Bleached Board bis 2031 voraussichtlich mit einer CAGR von 7,53 % wachsen wird.

- Nach Verpackungsformat entfielen im Jahr 2025 56,15 % der Marktgröße des Kartonmarkts im Nahen Osten und Afrika auf Faltschachteln, während andere Verpackungsformate, darunter Becher, Foodservice-Behälter und Schalen, bis 2031 mit einer CAGR von 5,45 % wachsen.

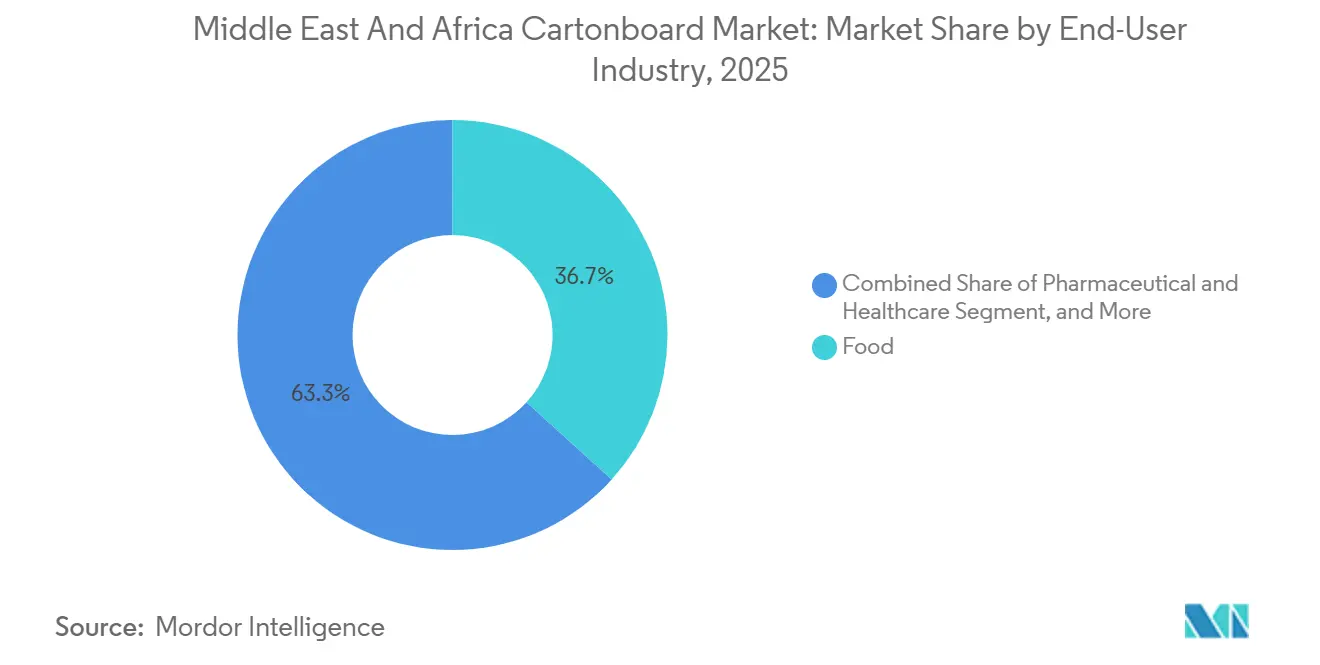

- Nach Endverbraucherbranche hielt der Lebensmittelsektor im Jahr 2025 einen regionalen Wertanteil von 36,73 %, während pharmazeutische und medizinische Verpackungen bis 2031 voraussichtlich mit einer CAGR von 6,67 % wachsen werden.

- Nach Geografie entfielen im Jahr 2025 33,27 % des regionalen Werts auf Saudi-Arabien, während Südafrika mit einer CAGR von 5,64 % bis 2031 das schnellste regionale Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Kartonmarkts im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückenwind durch Kunststoffsubstitution und Verpackungsvorschriften | +1.4% | VAE und Saudi-Arabien (primär), beschleunigte Akzeptanz im gesamten GCC mit Ausstrahlungseffekten auf Ägypten und die Türkei | Kurzfristig (≤ 2 Jahre) |

| Steigender Konsum verpackter Lebensmittel | +1.1% | GCC-Kernmärkte, mit zunehmendem Beitrag aus Nordafrika und dem sich urbanisierenden subsaharischen Afrika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Getränkekartons aus dem Milch- und Saftbereich | +0.8% | Saudi-Arabien und VAE (dominant), Türkei (wachsend), ostafrikanische Schulmilchprogramme als sekundärer Nachfragefaktor | Mittelfristig (2–4 Jahre) |

| Lokalisierung pharmazeutischer und medizinischer Verpackungen | +0.5% | Saudi-Arabien und VAE (primär), sekundäre Ausbreitung im GCC, da Lokalisierungsanforderungen zunehmen | Langfristig (≥ 4 Jahre) |

| Expansion halal-zertifizierter Lebensmittelexporte | +0.3% | Saudi-Arabien, VAE und Türkei als etablierte Halal-Exportzentren für globale muslimische Mehrheitsmärkte | Mittelfristig (2–4 Jahre) |

| Bevorzugung haltbarer Kartons in heißen Klimazonen | +0.2% | GCC-Kern, Ausstrahlungseffekte auf das subsaharische Afrika und Nordafrika, wo die Kühlketteninfrastruktur begrenzt ist | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückenwind durch Kunststoffsubstitution und Verpackungsvorschriften

Die zweite Phase der Ministerialentscheidung Nr. 380 von 2022 der VAE trat am 1. Januar 2026 in Kraft und verbot die Einfuhr, Herstellung und den Handel mit Kunststoffgetränkebechern und -deckeln, Besteck, Lebensmittelbehältern und Tellern, die alle direkt auf faserbasierte Alternativen verweisen.[1]Ministerium für Klimawandel und Umwelt, „Beginn der zweiten Phase der Ministerialentscheidung Nr. 380 von 2022 über Einwegkunststoffprodukte”, Ministerium für Klimawandel und Umwelt, moccae.gov.ae Diese Verschiebung macht die Kartonnachfrage für viele Foodservice- und Take-away-Formate zu einem compliance-getriebenen Kauf statt zu einer freiwilligen Nachhaltigkeitsoption. Der Druck verteilt sich nicht gleichmäßig auf die Lieferbasis, da größere Verarbeiter Rückverfolgbarkeit, Materialzusammensetzung und Produktionskonsistenz leichter dokumentieren können als kleinere Betriebe. Dieser Unterschied verbessert die Position zertifizierter regionaler Verarbeiter, die multinationale Beschaffungsstandards ohne lange Qualifizierungszyklen erfüllen können. Er erhöht auch den Bedarf an besserer Qualitätsauswahl, saubereren Oberflchen und stabilerer Verarbeitungsleistung, wo direkter Lebensmittelkontakt besteht. Der Kartonmarkt im Nahen Osten und Afrika erhält durch diesen regulatorischen Wandel einen kurzfristigen Nachfrageimpuls, da die Neugestaltung von Verpackungen in mehreren sichtbaren Verbraucheranwendungen die bloße Materialreduzierung ersetzt.

Steigender Konsum verpackter Lebensmittel

Der steigende Konsum verpackter Lebensmittel bildet weiterhin die breiteste Nachfragebasis für die Region, insbesondere dort, wo Stadtwachstum, die Ausbreitung des modernen Einzelhandels und ein hektischerer Haushaltsbetrieb das alltägliche Kaufverhalten verändern. Kleinere Haushalte und weniger Zeit für die Zubereitung frischer Mahlzeiten fördern verzehrfertige, haltbare und convenience-orientierte Lebensmittelformate, die Kartons in primären und sekundären Verpackungsketten verwenden. Dieser Trend ist bedeutsam, weil Kunststoffbeschränkungen Markeninhaber in mehreren Kategorien dazu veranlassen, Verpackungsstrukturen neu zu gestalten, anstatt nur geringfügige Materialänderungen vorzunehmen. Folding Boxboard und Foodservice-Karton profitieren am meisten dort, wo Hersteller Lebensmittelkontaktakzeptanz, ein stärkeres Regalerscheinungsbild und eine zuverlässige Verarbeitungsleistung im großen Maßstab wünschen. Die Türkei fügt eine nützliche Verarbeitungsdimension hinzu, da sie sowohl als großer Kartonverarbeiter als auch als Lieferant verpackter Lebensmittel in GCC-Kanäle fungiert. Der Kartonmarkt im Nahen Osten und Afrika behält daher einen starken Verbrauchssockel, auch wenn Inputkostenvolatilität und Importwettbewerb die Rentabilität der Verarbeiter erschweren.

Nachfrage nach Getränkekartons aus dem Milch- und Saftbereich

Getränkekartons werden weiterhin durch Milch- und Saftprodukte gestützt, bei denen Umgebungsverteilung und heiße Klimazonen haltbare Formate gegenüber Kühlsystemen bevorzugen, die eine kostspieligere Kühlkettenunterstützung erfordern. Dies ist besonders wichtig in Golfmärkten, wo UHT-Milch und aseptische Saftformate besser zu den Logistikbedingungen und der Einzelhandelsökonomie der Region passen als gekühlte Alternativen. Tetra Pak unterzeichnete Vereinbarungen mit der Meliha Dairy Factory in den VAE über 8 Millionen USD für Verarbeitungsinfrastruktur und eine Tetra Top-Abfülllinie im Wert von 3,5 Millionen USD, was zeigt, wie neue Molkereikapazitäten direkt mit kartonbasierten Systemen verknüpft werden.[2]Tetra Pak International S.A., „Die erste Bio-Molkerei ihrer Art in den VAE in Sharjah setzt mit den End-to-End-Verarbeitungs- und Abfülllösungen von Tetra Pak neue Nachhaltigkeitsmaßstäbe”, Tetra Pak, tetrapak.com Pflanzenbasierte Getränke in den VAE bevorzugen ebenfalls Kartons, da Premium-Positionierung, Hygienemerkmale und Nachhaltigkeitsbotschaften in diesem Format leichter zu kommunizieren sind. Kleinere Saftpackungsgrößen gewinnen an Bedeutung, da Hersteller Packungsarchitektur und Portionsgrößen anpassen, was den Kartonverbrauch durch häufigere Designänderungen und höhere Stückzahlen steigern kann. Dies hält den Flüssigverpackungskarton im Kartonmarkt im Nahen Osten und Afrika stabil, auch wenn andere Qualitäten stärkeren Schwankungen beim Spotankauf und bei den Einstandspreisen ausgesetzt sind.

Lokalisierung pharmazeutischer und medizinischer Verpackungen

Pharmazeutische und medizinische Verpackungen sind das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 6,67 % von 2026 bis 2031, da lokale Fertigungsanreize und strengere Compliance-Anforderungen mehr Verpackungsaktivitäten näher an inländische Produktionsstandorte verlagern. Saudi Pharmaceutical Chemicals Company gibt an, die erste nationale pharmazeutische Primärverpackungsanlage des Königreichs entwickelt zu haben, und positioniert das Projekt als Mittel zur Verringerung der Importabhängigkeit und zur Unterstützung der Fertigungsziele von Vision 2030. Diese Ausrichtung erhöht die Nachfrage nach Premium-Karton in Sekundärverpackungen, die saubere Oberflächen, stabile Maschinengängigkeit und konsistente Druckleistung auf Hochgeschwindigkeitslinien erfordern. Serialisierung, manipulationssichere Merkmale und detaillierte Packinformationen machen auch höherwertige gebleichte Qualitäten relevanter als Recyclingsubstitute bei regulierten medizinischen Anwendungen. Der Kartonmarkt im Nahen Osten und Afrika profitiert, weil die pharmazeutische Nachfrage sowohl wertreich als auch volumenstützend ist, was den regionalen Qualitätenmix verbessert, auch wenn die allgemeine FMCG-Preisgestaltung stark wettbewerbsintensiv bleibt. Es erhöht auch Markteintrittsbarrieren, da Verarbeiter ohne kontrollierte Prozesse und Compliance-Dokumentation es schwerer haben, sich für Aufträge im Gesundheitswesen zu qualifizieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei importiertem Zellstoff und Karton | -1.2% | Global bedingt, am stärksten in MEA-Märkten ohne lokale Kartonproduktionskapazität | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Altpapiererfassung und Sammelinfrastruktur | -0.7% | Afrika (am stärksten betroffen: Südafrika, Nigeria, Ägypten), mäßig im gesamten GCC | Langfristig (≥ 4 Jahre) |

| Störungen im Roten Meer und auf Langstreckenfrachtwegen | -0.5% | GCC-importabhängige Märkte, Ostafrika und Ägypten entlang suezabhängiger Importkorridore | Kurzfristig (≤ 2 Jahre) |

| Strom-, Wasser- und Währungsbelastung für Verarbeiter | -0.4% | Subsaharisches Afrika (Strom), Türkei und Ägypten (Währung), Südafrika (kommunale Infrastruktur) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei importiertem Zellstoff und Karton

Der Kartonmarkt im Nahen Osten und Afrika bleibt stark dem importierten Zellstoff, Altfasern und Fertigkarton ausgesetzt, was die Margen der Verarbeiter eng an globale Preiszyklen bindet. Kapazitätserweiterungen in Europa und Asien, Währungsbewegungen der Hersteller und Schifffahrtsengpässe können die lokalen Inputkosten schnell beeinflussen, da die Region nur begrenzte Möglichkeiten hat, diese durch lokale Rohstofftiefe auszugleichen. Mayr-Melnhof erklärte in seiner Handelsmitteilung für das erste Quartal 2026, dass geopolitische Spannungen im Nahen Osten spürbaren Kostendruck auf Energie, Transport und Chemikalien ausübten, während die Ergebnisse für 2025 auch das Unterbrechungsrisiko für seine 2 Verpackungswerke im Nahen Osten hervorhoben. Der Zeitpunkt dieser Schocks ist ebenso wichtig wie das Preisniveau, da Kartonkostenresets die Verarbeiter oft erreichen, bevor FMCG-Kunden Verpackungspreiserhöhungen akzeptieren. Diese Lücke komprimiert die Margen, schwächt den Cashflow und lässt kleinere Betreiber stärker exponiert zurück als skalierbare Verarbeiter mit stärkeren Kundenverträgen. Der Kartonmarkt im Nahen Osten und Afrika kann unter diesen Bedingungen weiter wachsen, aber die Renditen werden über Produktqualitäten, Verarbeitergrößen und Importkorridore hinweg ungleichmäßiger.

Begrenzte Altpapiererfassung und Sammelinfrastruktur

Begrenzte Altfaser- und Sammelsysteme halten die Wirtschaftlichkeit von inländischem Recyclingkarton in weiten Teilen der Region schwach, insbesondere außerhalb der wenigen Märkte mit etablierten Papierrückgewinnungsnetzen. Dies verringert die Fähigkeit von Verarbeitern und lokalen Herstellern, eine günstigere lokale Alternative zu importierten Frischfaserqualitäten bei White-Lined Chipboard und verwandten Produktkategorien aufzubauen. Selbst wo Sammlung vorhanden ist, können Strom-, Wasser- und kommunale Dienstleistungsinstabilität die Produktionswirtschaftlichkeit weiter schwächen und die Betriebskontinuität unterbrechen. Südafrika veranschaulicht dieses strukturelle Problem, da die gemeldete Schließung der Springs Mill die einzige inländische Kartonproduktionsbasis des Landes beseitigte und das künftige Wachstum stärker in Richtung Importe verschob. Das Ergebnis ist ein langsamerer Weg zur lokalen Versorgungsentwicklung, obwohl der Bedarf an Verpackungen für Lebensmittel, Landwirtschaft, Einzelhandel und Gesundheitswesen in der gesamten Region weiter zunimmt. Dies hält den Kartonmarkt im Nahen Osten und Afrika strukturell länger von der externen Kartonversorgung abhängig, als Verarbeiter und Endverbraucher es bevorzugen würden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktqualität: Premium-Karton gewinnt durch Compliance und Druckqualität

Folding Boxboard hielt im Jahr 2025 einen Marktanteil von 38,32 % und spielte damit die größte Rolle im Kartonmarkt im Nahen Osten und Afrika, da es Lebensmittel-, Körperpflege- und Gesundheitskartons mit einer breit akzeptierten Spezifikationsbasis bedient. Sein Gleichgewicht aus Steifigkeit, Druckqualität und Lebensmittelkontakteignung hält es dort zentral, wo Regalattraktivität und Compliance in Massen- und Premium-Einzelhandelskanälen koexistieren müssen. Die Qualität profitiert auch von der Verschiebung hin zu Frischfaseroberflächen, da Markeninhaber Hygiene, Materialintegrität und konsistente Verarbeitungsleistung stärker gewichten. In der Kartonbranche im Nahen Osten und Afrika macht dies Folding Boxboard zum kommerziellen Standard für viele Sekundärverpackungen, auch wenn die Rohstoffpreise steigen. Importiertes europäisches Angebot spielt weiterhin eine wichtige Rolle, und Metsä Board erklärte im April 2026, dass geopolitische Spannungen im Nahen Osten die Logistik- und bestimmte Rohstoffkosten erhöhten, mit weiteren Auswirkungen in späteren Quartalen.

Solid Bleached Board expandiert mit einer CAGR von 7,53 %, der schnellsten unter den Produktqualitäten, da pharmazeutische Verpackungen, Premium-Kosmetikkartons und hochwertigere Foodservice-Anwendungen Helligkeit, Sauberkeit und präzise Druckergebnisse benötigen. Liquid Packaging Board bleibt stabiler, gestützt durch langfristige aseptische Beziehungen mit Milch- und Saftherstellern statt durch kurzfristigen Spotankauf. Tetra Paks Investition in die Meliha Dairy Factory in den VAE zeigt, wie neue Verarbeitungs- und Abfüllanlagen die Nachfrage nach Umgebungsmilch- und Saftkartons in der Region weiter stärken. White-Lined Chipboard und Solid Unbleached Board bedienen weiterhin kostenorientierte und festigkeitsorientierte Anwendungen, sind aber weniger dem Premium-Compliance-Sog ausgesetzt, der den Kartonmarkt im Nahen Osten und Afrika heute prägt. Der breitere Qualitätenmix zeigt eine Abkehr vom rein preisbasierten Einkauf hin zur funktionsbasierten Spezifikation, insbesondere dort, wo regulatorische Kontrolle, Exportpräsentationsstandards und Produktsicherheitsanforderungen steigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Foodservice-Anwendungen gewinnen auf der Basis von Faltschachteln

Faltschachteln machten im Jahr 2025 56,15 % des Verpackungsformatmix aus und hatten damit den deutlichsten Vorsprung in der Marktgröße des Kartonmarkts im Nahen Osten und Afrika in den Bereichen Lebensmittel, Pharmazeutika und Körperpflegeverpackungen. Ihre Führungsposition spiegelt die Formatflexibilität wider, da dieselbe Verarbeitungsbasis Blisterkartons, Trockenkostkartons, Kosmetikkartons und andere Einzelhandelsverpackungen mit unterschiedlichen Veredelungsanforderungen bedienen kann. Diese Breite hilft Verarbeitern auch, die Anlagenauslastung zu schützen, wenn ein Endmarkt nachlässt und ein anderer sich verbessert. Premium-Druck- und Veredelungsfähigkeiten werden in diesem Format immer wertvoller, da regionale Käufer in den Bereichen Kosmetik, Parfüm, Tabak und Premium-Einzelhandel sichtbar auf die Regalpräsentation achten. Das Ergebnis ist, dass Faltschachteln das stabile Zentrum der Nachfrage bleiben, auch wenn schneller wachsende angrenzende Anwendungen einen Teil des Vorsprungs weiter verringern.

Andere Verpackungsformate, darunter Becher, Lebensmittelbehälter und Schalen, sollen bis 2031 mit einer CAGR von 5,45 % wachsen, da lieferungsgetriebener Lebensmittelkonsum und Schnellservicekanäle in städtischen Märkten weiter expandieren. Die zweite Phase der Ministerialentscheidung Nr. 380 von 2022 der VAE trat am 1. Januar 2026 in Kraft und umfasst Kunststoffgetränkebecher, Deckel, Besteck, Lebensmittelbehälter und Teller, die faserbasierte Substitute direkt ersetzen können. Diese Politik verleiht Foodservice-Karton den deutlichsten direkten regulatorischen Rückenwind aller Verpackungsformate in der Region. Flüssigverpackungen bleiben strukturell stabil, da UHT-Milch und aseptische Saftformate immer noch besser zum Umgebungsverteilungsmodell des Golfs passen als gekühlte Alternativen. Gleichzeitig bleibt der Kartonmarkt im Nahen Osten und Afrika importierten Spezial-Foodservice-Qualitäten ausgesetzt, was bedeutet, dass Logistikschocks dieses schnell wachsende Format schneller beeinflussen können, als die lokale Nachfrage allein vermuten lässt.

Nach Endverbraucherbranche: Gesundheitswesen wertet eine lebensmittelgetriebene Nachfragebasis auf

Lebensmittel repräsentierten im Jahr 2025 36,73 % des regionalen Werts und bildeten damit den Volumenanker für den Marktanteil des Kartonmarkts im Nahen Osten und Afrika durch verpackte Grundnahrungsmittel, verarbeitete Lebensmittel und halal-orientierte Einzelhandelslinien. Die Lebensmittelnachfrage bleibt breit aufgestellt, da die Expansion des modernen Einzelhandels, Bestandsaufbaupraktiken und der Bedarf an Formaten mit längerer Haltbarkeit den Kartonverbrauch in vielen Produktkategorien weiter stützen. Das Segment bewegt sich auch hin zu besseren Kartonspezifikationen, da Einzelhändler und Hersteller stärkere Grafiken, Manipulationssicherheit, sauberere Lebensmittelkontaktpositionierung und bessere regalfertige Präsentation wünschen. Dies erhöht den durchschnittlichen Wert pro Tonne, auch wenn das physische Volumenwachstum moderat ist und der Preiswettbewerb intensiv bleibt. Lebensmittel bleiben daher die Basis, die den Kartonmarkt im Nahen Osten und Afrika stabilisiert, während andere Endverbraucherkategorien den regionalen Qualitätenmix neu gestalten.

Pharmazeutische und medizinische Verpackungen sollen bis 2031 mit einer CAGR von 6,67 % wachsen und sind damit die am schnellsten expandierende Endverbrauchergruppe und die deutlichste Quelle der Premiumisierung. Saudi Pharmaceutical Chemicals Company verknüpft seine nationale Primärverpackungsanlage mit geringerer Importabhängigkeit und stärkerer lokaler pharmazeutischer Fertigung, was ein breiteres Ökosystem für regulierte Verpackungen unterstützt. Tabak erfordert weiterhin Kartons mit hoher Druckqualität, auch wenn die Stückvolumina ausgereift oder rückläufig sind, was eine stabile Spezifikationsbasis für Verarbeiter erhält. Kosmetik und Körperpflege bleiben eine hochwertige Nische, insbesondere in GCC-Märkten, wo Markenpräsentation und Spezialveredelungen mehr Gewicht haben als sehr große Versandvolumina. Die verbleibenden Anwendungen, darunter Spielzeug, Bekleidung, Automobil, Haushaltswaren, Elektroartikel und Foodservice, verleihen der Nachfrage Breite, sind aber weniger zentral für den nachhaltigkeitsgetriebenen Spezifikationswandel, der den Kartonmarkt im Nahen Osten und Afrika neu gestaltet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien hielt im Jahr 2025 einen regionalen Wertanteil von 33,27 % und nahm damit die führende Position im Kartonmarkt im Nahen Osten und Afrika ein, da FMCG-Fertigung, Nachfrage nach verpackten Lebensmitteln und Investitionen in die Lebensmittelverarbeitung dort konzentriert sind. Seine Größe geht über den inländischen Konsum hinaus, da die nationale Fertigungsexpansion eine wiederkehrende Kartonnachfrage in den Bereichen Lebensmittel, Gesundheitswesen, Körperpflege und Einzelhandel-Lieferketten erzeugt. Die VAE spielen eine andere Rolle als regionales Premium-Verarbeitungs- und Verpackungsentwicklungszentrum für Kosmetik, Luxusgüter und pharmazeutische Verpackungen. Die VAE trieben auch die regulatorische Agenda voran, als die zweite Phase ihrer Entscheidung zu Einwegkunststoffen im Januar 2026 in Kraft trat, was die Akzeptanz faserbasierter Verpackungen in sichtbaren Verbraucheranwendungen stärkt.[3]Ministerium für Klimawandel und Umwelt, „Beginn der zweiten Phase der Ministerialentscheidung Nr. 380 von 2022 über Einwegkunststoffprodukte”, Ministerium für Klimawandel und Umwelt, moccae.gov.ae Die Türkei bleibt innerhalb der hier verwendeten Naher-Osten-Klassifikation wichtig, da sie erhebliche Lebensmittelverarbeitungskapazität mit bedeutender Kartonverarbeitungsaktivität und Exportreichweite in Golfmärkte verbindet.

Südafrika soll bis 2031 mit einer CAGR von 5,64 % wachsen, was es zur am schnellsten wachsenden Geografie im Kartonmarkt im Nahen Osten und Afrika macht, obwohl seine Versorgungsposition importabhängiger geworden ist. Die Nachfrage wird durch die Expansion des modernen Einzelhandels, Verpackungen für Agrarexporte und seine Rolle als Vertriebsgateway nach Subsahara-Afrika gestützt. Ägypten stärkt sich ebenfalls als Verarbeitungsstandort, da seine große städtische Bevölkerung und Basis verarbeiteter Lebensmittel die lokale Verpackungsnachfrage weiter ausweiten. Nigeria hat Größe, aber Stromengpässe und Währungsbelastung erschweren die Verarbeiterwirtschaftlichkeit stärker als in den sich schneller entwickelnden Verpackungsmärkten der Region. Zusammen zeigen diese Muster, dass das Wachstum außerhalb des Golfs real ist, aber oft ebenso sehr von der Infrastrukturqualität wie von der Endverbrauchernachfrage abhängt.

Das übrige Afrika, einschließlich Marokko, Kenia, Ghana, Äthiopien und mehrerer kleinerer subsaharischer Märkte, stellt eine Expansionsstufe im Frühstadium für den Kartonmarkt im Nahen Osten und Afrika dar. Marokko hat eine aktivere Papier- und Kartonfertigungsbasis aufgebaut, während sich mehrere ost- und westafrikanische Märkte noch in einem viel früheren Verarbeitungsstadium befinden. In diesen Märkten können wachsende städtische Bevölkerungen und niedrige Ausgangsniveaus des Konsums verpackter Lebensmittel dauerhafte Nachfragezuwächse unterstützen, sobald sich der formelle Einzelhandel vertieft. Der geografische Mix verbindet daher reife Golfnachfragezentren, aufstrebende nordafrikanische Verarbeitungszentren und eine längerfristige Wachstumsperspektive in Subsahara-Afrika.

Wettbewerbslandschaft

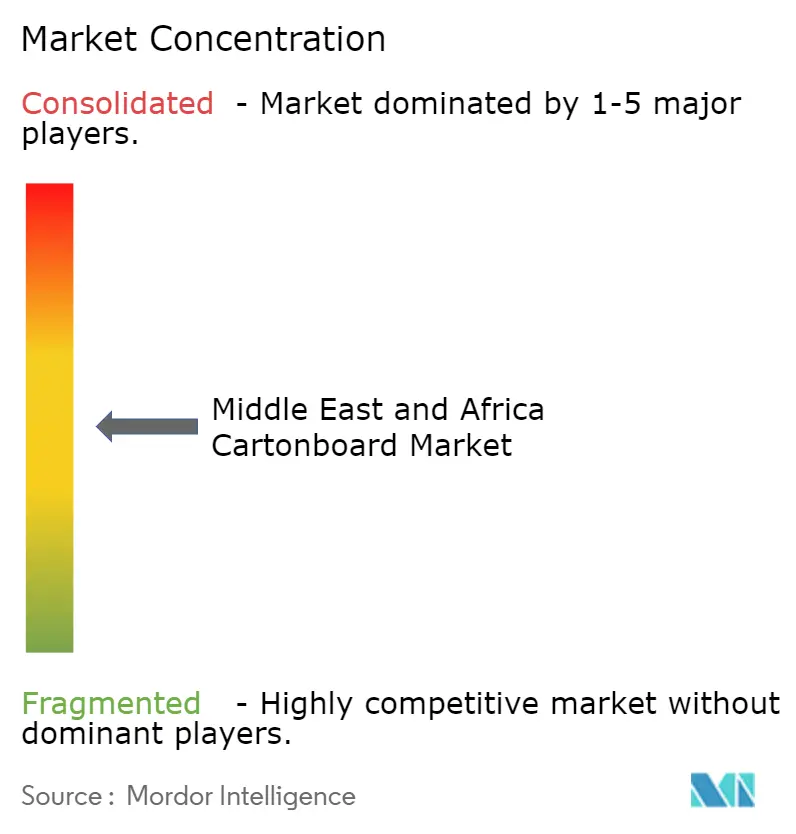

Der Kartonmarkt im Nahen Osten und Afrika bleibt auf der Verarbeitungsebene fragmentiert, wobei regionale Marktführer neben zahlreichen kleineren Betreibern konkurrieren, die lokale FMCG- und Einzelhandelskunden bedienen. Dieses fragmentierte nachgelagerte Bild steht neben einer stärker konzentrierten vorgelagerten Versorgungsbasis, bei der importierter Karton aus großen europäischen und skandinavischen Werken nach wie vor die Sortimentsverfügbarkeit, Beschaffungsmuster und Preisdisziplin prägt. Mayr-Melnhofs 2 Verpackungswerke im Nahen Osten trugen 2025 rund 2 % des Konzernumsatzes und 6 % des bereinigten Konzern-EBITDA bei, was zeigt, dass selbst ein begrenzter regionaler Fußabdruck finanziell bedeutsam sein kann, wenn sich die Betriebsbedingungen verschärfen.[4]Mayr-Melnhof Karton AG, "Jahresergebnisse 2025," Mayr-Melnhof Karton AG, mm.group Dasselbe Unternehmen erklärte im ersten Quartal 2026, dass geopolitische Spannungen im Nahen Osten spürbaren Druck auf Energie, Transport und Chemikalien ausübten, was verdeutlicht, wie externe Schocks auf lokale Verpackungsunternehmen durchschlagen. Diese Struktur hält den Preisdruck bei Standardverarbeitungsaufträgen hoch, während höherwertige Nischen Zertifizierung, Druckqualität, zuverlässige Beschaffung und Skalierbarkeit belohnen.

Hotpack Global schloss im Mai 2026 eine Minderheitsbeteiligung von Gulf Islamic Investments ab, um kürzlich in Betrieb genommene Fertigungskapazitäten und eine neue spezialisierte Lebensmittelverpackungsanlage in Al Kharj, Saudi-Arabien, zu unterstützen, was seine Position in der lokalen Lebensmittelverpackungsversorgung stärkt. United Carton Industries Company genehmigte außerdem eine Erweiterung im Wert von 75,9 Millionen SAR (20,24 Millionen USD) für Ras Al Khaimah Packaging Ltd., wobei der Bau im zweiten Quartal 2026 beginnt und der Abschluss für das dritte Quartal 2027 geplant ist. Diese Schritte zeigen, wie skalierbare Betreiber näher an der Endnachfrage investieren, anstatt sich ausschließlich auf importierte Fertigverpackungen zu verlassen. Emirates Printing Press stellt einen weiteren Wettbewerbsweg dar, da fortschrittliche inline-Kaltfolien- und digitale Veredelungsfähigkeiten dabei helfen, Premiumkunden zu halten, die Standardverarbeiter nicht ohne Weiteres bedienen können. Napco Nationals Übernahme von Arabian Flexible Packaging im Jahr 2025 verweist zudem auf einen breiteren regionalen Vorstoß in Richtung Cross-Selling und Portfolioerweiterung rund um große multinationale Kundenstämme.

Die größten Chancen in noch nicht erschlossenen Bereichen bestehen bei pharmazeutischen Sekundärverpackungen, der Umstellung auf Kartonverpackungen im Gastronomiebereich sowie bei zertifizierten nachhaltigen Lösungen für exportorientierte Halal-Lebensmittelproduzenten. Billeruds Evolution-Programm, eine Investition von 1,4 Milliarden SEK (131 Millionen USD) mit geplanten 400 Millionen SEK (37 Millionen USD) für 2026, zielt darauf ab, die Kapazität für Premiumkarton zu erhöhen, und könnte die künftigen Beschaffungsoptionen für Käufer erweitern, die über die traditionelle europäische Versorgungsbasis hinausblicken. Die Zertifizierungsanforderungen für regulierte Gesundheitsversorgungsverpackungen schützen zudem etablierte Anbieter mit bewährten Qualitätssystemen vor kostengünstigeren Markteintritten in den attraktivsten Nischen. Der Kartonmarkt im Nahen Osten und Afrika bleibt daher bei der Verarbeitung fragmentiert, doch der Wettbewerbsvorteil konzentriert sich zunehmend auf Skalierbarkeit, Technologie, Compliance und Versorgungsresilienz.

Marktführer der Kartonbranche im Nahen Osten und Afrika

-

Mayr-Melnhof Karton AG

-

Stora Enso Oyj

-

Tetra Pak International S.A.

-

Metsä Board Corporation

-

Sappi Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Hotpack Global Holding schloss eine Minderheitsbeteiligung durch GII (Gulf Islamic Investments) ab, wobei die Erlöse zur Skalierung kürzlich in Betrieb genommener Fertigungskapazitäten und zur Inbetriebnahme einer neuen spezialisierten Lebensmittelverpackungsanlage in Al Kharj, Saudi-Arabien, verwendet werden sollen – eines der größten Lebensmittelverpackungsprojekte des Königreichs, gestützt durch langfristige Liefervereinbarungen mit wichtigen Kunden und ausgerichtet an den industriellen Entwicklungszielen von Saudi-Arabiens Vision 2030.

- April 2026: Metsä Board Corporation meldete ein vergleichbares EBITDA von 17 Millionen EUR (18,7 Millionen USD) für das erste Quartal 2026 und stellte fest, dass geopolitische Spannungen im Nahen Osten den Druck auf Logistikkosten und bestimmte Rohstoffkosten erhöhten, mit weiteren Auswirkungen in den Folgequartalen, während das Unternehmen seine hohe Energieautarkie als Wettbewerbspuffer in diesem Zeitraum anführte.

- Januar 2026: Der Vorstand von United Carton Industries Company (UCIC) genehmigte ein Erweiterungsprojekt im Wert von 75,9 Millionen SAR (20,24 Millionen USD) für seine hundertprozentige VAE-Tochtergesellschaft Ras Al Khaimah Packaging Ltd., mit Baubeginn im zweiten Quartal 2026 und geplantem Abschluss im dritten Quartal 2027, wodurch der VAE-Produktionsfußabdruck von UCIC erweitert und seine Position im zweitgrößten Verpackungsmarkt des GCC gestärkt wird.

Berichtsumfang des Kartonmarkts im Nahen Osten und Afrika

Der Kartonmarkt im Nahen Osten und Afrika umfasst die Produktion, den Vertrieb und die Anwendung von Kartonmaterialien für Verpackungen. Zu den wichtigsten Produktqualitäten auf dem Markt gehören Solid Bleached Board, Solid Unbleached Board, Folding Boxboard, White-Lined Chipboard, Liquid Packaging Board und Food Service Board. Diese Qualitäten werden in verschiedenen Verpackungsformaten verwendet, darunter Faltschachteln, Flüssigverpackungen, Hülsen, Schalen, Becher und Foodservice-Behälter. Aufgrund ihrer Recyclingfähigkeit, Bedruckbarkeit und nachhaltigen Verpackungseigenschaften werden diese Kartonlösungen in Sektoren wie Lebensmittel, Getränke, Pharmazeutika, Tabak, Kosmetik und weiteren weit verbreitet eingesetzt.

Der Markt im Nahen Osten und Afrika ist segmentiert nach Produktqualität (Solid Bleached Board, Solid Unbleached Board, Folding Boxboard, White-Lined Chipboard, Liquid Packaging Board, Food Service Board), Verpackungsformat (Faltschachteln, Flüssigverpackungen, Hülsen und Schalen, andere Verpackungsformate), Endverbraucherbranche (Lebensmittel, Getränke, Pharma und Gesundheitswesen, Tabak, Kosmetik, andere Endverbraucherbranchen) sowie Geografie (Saudi-Arabien, Vereinigte Arabische Emirate, Türkei, übriger Naher Osten, Südafrika, Ägypten, Nigeria und übriges Afrika). Die Marktprognosen sind in Wert (USD) angegeben.

| Solid Bleached Board |

| Solid Unbleached Board |

| Folding Boxboard |

| White-Lined Chipboard |

| Liquid Packaging Board |

| Food Service Board |

| Faltschachteln |

| Flüssigverpackungen |

| Hülsen und Schalen |

| Andere Verpackungsformate (Becher, Foodservice-Behälter) |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Tabak |

| Kosmetik und Körperpflege |

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Foodservice) |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Produktqualität | Solid Bleached Board | |

| Solid Unbleached Board | ||

| Folding Boxboard | ||

| White-Lined Chipboard | ||

| Liquid Packaging Board | ||

| Food Service Board | ||

| Nach Verpackungsformat | Faltschachteln | |

| Flüssigverpackungen | ||

| Hülsen und Schalen | ||

| Andere Verpackungsformate (Becher, Foodservice-Behälter) | ||

| Nach Endverbraucherbranche | Lebensmittel | |

| Getränke | ||

| Pharmazeutika und Gesundheitswesen | ||

| Tabak | ||

| Kosmetik und Körperpflege | ||

| Andere Endverbraucherbranchen (Spielzeug, Bekleidung, Automobil, Haushalt, Elektro, Foodservice) | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kartonmarkt im Nahen Osten und Afrika im Jahr 2026?

Der Markt wird im Jahr 2026 auf 3,71 Milliarden USD geschätzt und soll bis 2031 auf 4,58 Milliarden USD wachsen, mit einer CAGR von 4,30 % über den Zeitraum 2026 bis 2031.

Welche Produktqualität führt die Kartonnachfrage im Nahen Osten und Afrika an?

Folding Boxboard führte die Region im Jahr 2025 mit einem Anteil von 38,00 % an, da es in der Sekundärverpackung für Lebensmittel, Pharmazeutika und Körperpflege weit verbreitet ist.

Welche Endverbrauchergruppe expandiert am schnellsten in der regionalen Kartonnachfrage?

Pharmazeutische und medizinische Verpackungen sind das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 6,67 % bis 2031, gestützt durch Lokalisierung, Compliance und den Bedarf an Premium-Karton.

Warum gewinnen Foodservice-Kartonanwendungen in der Region an Dynamik?

Das Wachstum wird durch Lieferplattformen, die Expansion von Schnellrestaurants und die VAE-Kunststoffbeschränkungen vom Januar 2026 für Becher, Deckel, Besteck, Lebensmittelbehälter und Teller angetrieben.

Welches Land führt derzeit die Nachfrage an und welches wächst am schnellsten?

Saudi-Arabien führte den regionalen Wert im Jahr 2025 mit 33,27 % an, während Südafrika bis 2031 das schnellste Wachstum mit einer CAGR von 5,64 % verzeichnen soll.

Was sind die Hauptrisiken, die die Rentabilität der Verarbeiter in diesem Sektor beeinflussen?

Der größte Druck kommt von der Preisvolatilität bei importiertem Zellstoff und Karton, Frachtunterbrechungen, begrenzten Altfasersystemen und Infrastrukturbelastungen, die Produktions- und Beschaffungskosten erhöhen.

Seite zuletzt aktualisiert am: