Südafrika Faltschachtel-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

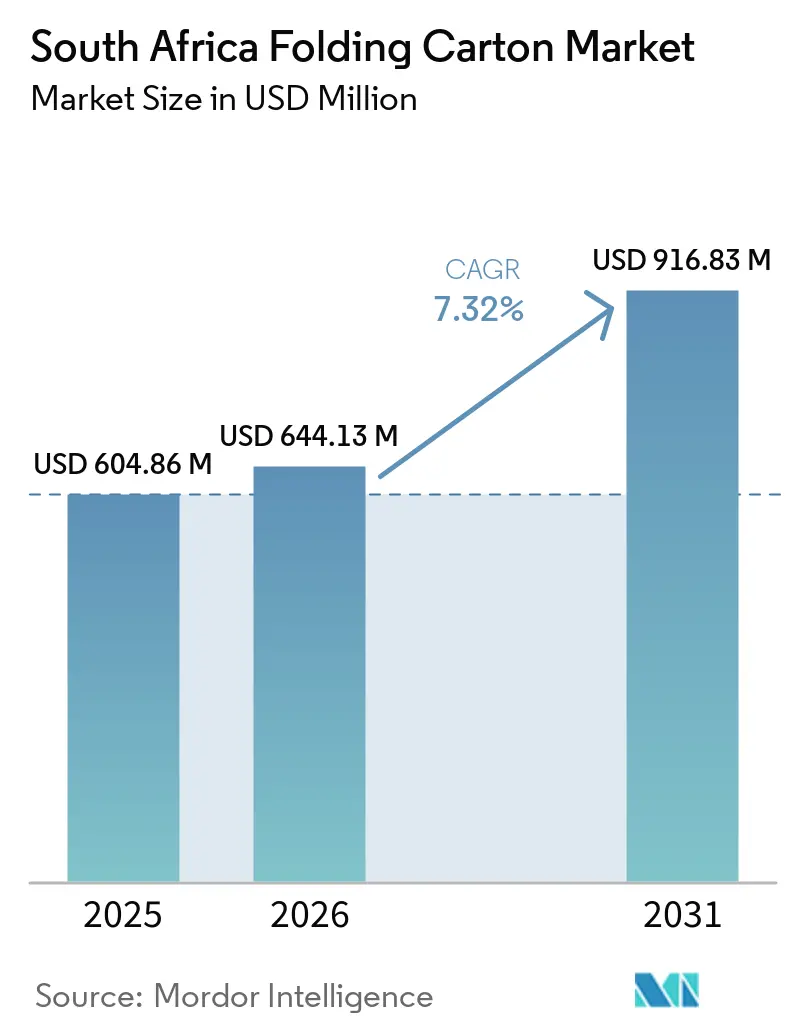

| Marktgröße im Basisjahr (2025) | 604.86 Millionen US-Dollar |

| Marktgröße (2026) | 644.13 Millionen US-Dollar |

| Marktgröße (2031) | 916.83 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

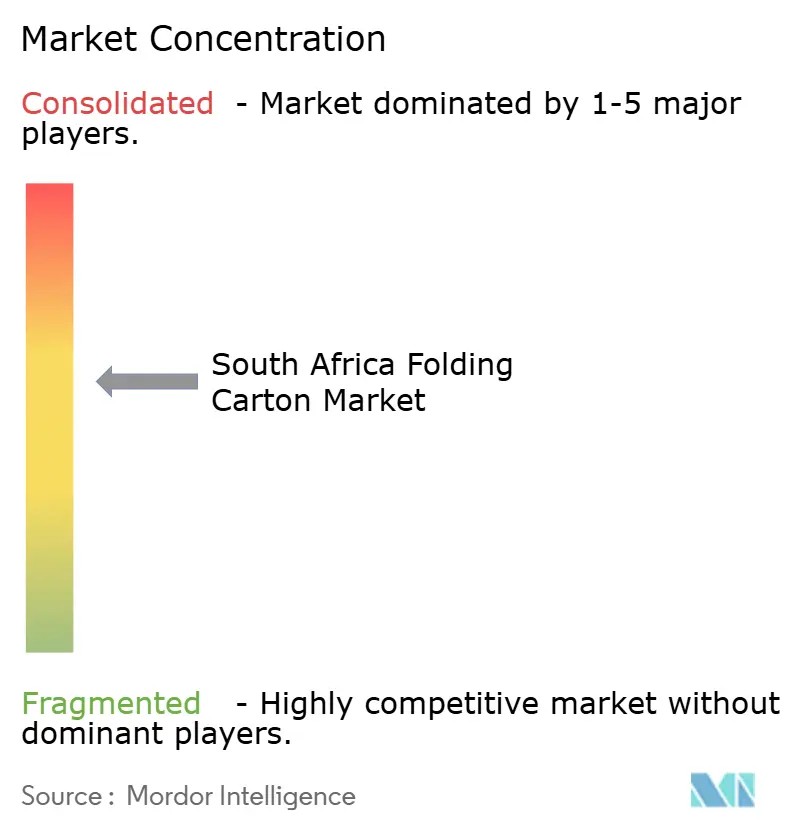

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika Faltschachtel-Markt Analyse von Mordor Intelligence

Die Größe des südafrikanischen Faltschachtel-Marktes wurde im Jahr 2025 auf 604,86 Millionen USD geschätzt und soll von 644,13 Millionen USD im Jahr 2026 auf 916,83 Millionen USD bis 2031 wachsen, bei einem CAGR von 7,32 % während des Prognosezeitraums (2026–2031). Strukturelle Verschiebungen in der inländischen Verpackungsnachfrage treiben den südafrikanischen Faltschachtel-Markt an, insbesondere der rasche Ausbau von Quick-Commerce-Lebensmittelplattformen, die zunehmende Lokalisierung pharmazeutischer Sekundärverpackungslinien und die Hinwendung der Markenhersteller zu hochwertigen regalfertigen Formaten, die den Merchandising-Aufwand reduzieren. Importe, die bis zu 20 % unter den inländischen Kartonproduktionskosten liegen, stellen weiterhin eine Herausforderung für lokale Werke dar, doch Verarbeiter, die Digitaldruck integrieren, zertifizierte Faserströme sichern und auf die Einhaltung der Anforderungen der Erweiterten Herstellerverantwortung ausgelegt sind, gewinnen einen überproportionalen Marktanteil. Investitionen in Solarenergieerzeugung, wasserbasierte Barrierebeschichtungen und integrierte Qualitätskontrollsysteme helfen dabei, Strominstabilität und Arbeitskräftemangel abzumildern. Obwohl flexible Beutel die Volumina im Bereich Trockenlebensmittel bedrohen, profitiert der südafrikanische Faltschachtel-Markt von der Papierrecyclingquote des Landes von 63,3 % und einem zunehmend strengeren regulatorischen Fokus auf die Umleitung von Kunststoffabfällen.

Wichtigste Erkenntnisse des Berichts

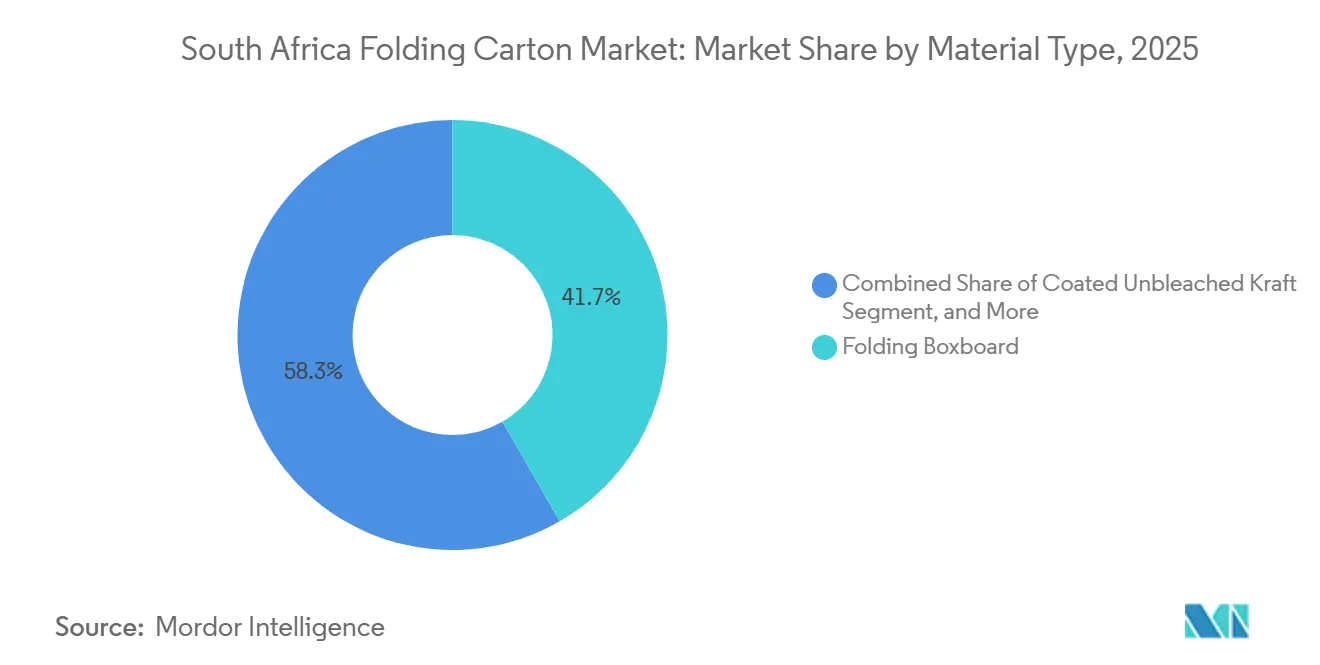

- Nach Materialtyp entfiel auf Faltschachtelkarton im Jahr 2025 ein Marktanteil von 41,68 % am südafrikanischen Faltschachtel-Markt.

- Nach Drucktechnologie wird die Marktgröße des südafrikanischen Faltschachtel-Marktes für Digitaldruck bis 2031 voraussichtlich mit einem CAGR von 8,74 % wachsen.

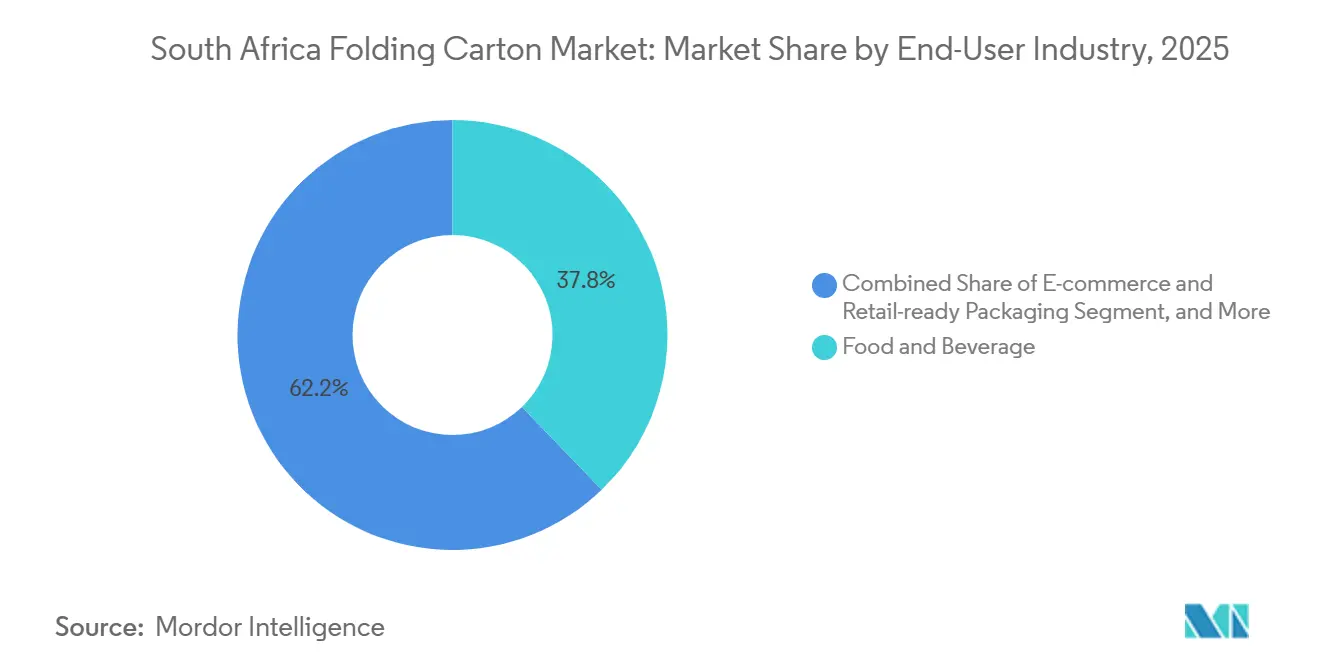

- Nach Endverbraucherbranche entfiel auf die Lebensmittel- und Getränkebranche im Jahr 2025 ein Marktanteil von 37,78 % am südafrikanischen Faltschachtel-Markt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Faltschachtel-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach recycelbaren Primärverpackungen im Gastronomiebereich | +1.8% | National, konzentriert in Gauteng, Westkap, KwaZulu-Natal | Mittelfristig (2–4 Jahre) |

| Wachstum von Quick-Commerce-Lebensmittelplattformen | +1.5% | National, frühe Gewinne in Johannesburg, Kapstadt, Durban | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung pharmazeutischer Verpackungslieferketten | +1.2% | National, verankert in Kapstadt, OR Tambo SEZ | Mittelfristig (2–4 Jahre) |

| Hinwendung der Markenhersteller zu hochwertigen regalfertigen Formaten | +1.0% | National, große Einzelhandelsstandorte in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Anstieg der Einführung von Digitaldruck für Kurzauflagen | +0.9% | National, Verarbeitungscluster in Gauteng, Westkap | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die Sammlung von Post-Consumer-Fasern | +0.7% | National, landesweiter Ausbau der PRO-Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach recycelbaren Primärverpackungen im Gastronomiebereich

Gastronomiebetriebe ersetzen Einwegkunststoffe durch fettbeständige, kompostierbare Faltschachteln, um kommunale Umleitungsziele zu erfüllen, und nutzen dabei Südafrikas Papierrecyclingquote von 63,3 %. Schnellrestaurants und Ghost Kitchens setzen auf wasserbasierte Barrierebeschichtungen, die die Recyclingfähigkeit der Schachteln erhalten, was die Innovation bei Beschichtungsformulierungen bei den Verarbeitern ankurbelt. Entwürfe der Nationalen Abfallmanagementstrategie 2026, die die Einführung von Pfandsystemen vorsehen, könnten die Kosten-Nutzen-Berechnungen weiter zugunsten von Fasern verschieben. Investitionen in Monomaterialstrukturen und FSC-zertifizierte Substrate steigen daher am schnellsten in den städtischen Zentren von Gauteng und Westkap, wo die kommunale Durchsetzung am stärksten ist.

Wachstum von Quick-Commerce-Lebensmittelplattformen

Lieferdienste mit 10- bis 30-minütiger Lieferzeit verlangen langlebige, vorgeklebte Faltschachteln, die gleichzeitig als Regalaufsteller und Versandbehälter dienen, und gestalten damit den südafrikanischen Faltschachtel-Markt neu. Der asap!-Service von Pick n Pay hat 600 Standorte erreicht, mit einem jährlichen Lieferwachstum von 60 %, was Verarbeiter in Johannesburg, Kapstadt und Durban dazu veranlasst, ihre Produktionspläne an die Nachschubzyklen der Fulfillment-Center anzupassen.[1]Bizcommunity, "Pick n Pay asap expandiert auf 600 Standorte," bizcommunity.com Kompakte Aufreißstreifen-Designs und manipulationssichere Verschlüsse dominieren diese Aufträge, während die SKU-Proliferation den Digital- und Hybriddruck für wirtschaftliche Auflagen von 5.000 Einheiten oder weniger begünstigt.

Lokalisierung pharmazeutischer Verpackungslieferketten

Störungen während der Pandemie und die neue regulatorische Angleichung an die Leitlinien des Internationalen Rates für Harmonisierung haben multinationale Pharmaunternehmen dazu veranlasst, die Sekundärverpackung ins Inland zu verlagern. Haleons Kapstädter Erweiterung im Wert von 500 Millionen ZAR (27,68 Millionen USD) und der pharmazeutische Cluster der OR Tambo SEZ schaffen Nachfrage nach serialisierten, rückverfolgbaren Faltschachteln, die Braille-Prägung und visuelle Inspektionsverifizierung integrieren müssen. Verarbeiter mit ISO-15378-Zertifizierung und integrierter Serialisierung gewinnen Mehrjahresverträge.

Hinwendung der Markenhersteller zu hochwertigen regalfertigen Formaten

Einzelhändler schreiben regalfertige Verpackungen vor, um den Nachfüllaufwand zu reduzieren, insbesondere in den Bereichen Beauty, Körperpflege und Getränke. Der nationale Beautymarkt überstieg im Jahr 2024 64,5 Milliarden ZAR (3,57 Milliarden USD), und die Premiumisierung hat die Nachfrage nach hochwertigen Grafikschachteln mit perforierten Aufreißfronten und verstärkten Böden beschleunigt. Die Nachfrage nach FSC-zertifiziertem Karton ist seit 2023 um mehr als 40 % gestiegen, was unterstreicht, wie Nachhaltigkeitsnachweise mit der Regalattraktivität verknüpft sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Exportpreise für Altpapier | -1.1% | National, betrifft Recycler und Verarbeiter, die Recyclingmaterial verwenden | Kurzfristig (≤ 2 Jahre) |

| Instabilität des Stromnetzes und Auswirkungen auf den Verarbeitungsbetrieb | -1.3% | National, akut in den Industriezonen Gauteng und KwaZulu-Natal | Mittelfristig (2–4 Jahre) |

| Langsame Zertifizierung nachhaltiger Forstplantagen | -0.6% | National, Forstregionen in Mpumalanga, KwaZulu-Natal | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit flexibler Beutel bei Trockenlebensmitteln | -0.8% | National, Kategorien Getreide, Snacks, Tiernahrung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Exportpreise für Altpapier

Schifffahrtsstörungen im Roten Meer haben im Jahr 2025 die Frachtaufschläge um 1.000–3.000 USD pro Container erhöht und damit Verarbeiter unter Druck gesetzt, die auf Substrate mit Recyclinganteil angewiesen sind. Plötzliche Preisschwankungen erschweren vierteljährliche Vertragsverhandlungen und können Markenhersteller dazu veranlassen, Volumina in flexible Verpackungen zu verlagern, wenn die Schachtelaufschläge steigen. Doppelte Beschaffungsquellen und Investitionen in inländische Deinking-Kapazitäten bieten teilweisen Schutz, doch die Schließung des Mpact-Werks in Springs würde die Abhängigkeit von importierten Kartonqualitäten erhöhen und die währungsbedingte Volatilität verschärfen.

Instabilität des Stromnetzes und Auswirkungen auf den Verarbeitungsbetrieb

Lastabwurf hat die Produktion von Papier, Verlagswesen und Druck um 7,9 % im Jahresvergleich reduziert und Verarbeiter gezwungen, Notstromaggregate und Dachsolaranlagen zu installieren. Diese Übergangslösungen erhöhen die Gesamtumwandlungskosten um 8–12 % und verkürzen die Gerätelebensdauer aufgrund häufiger Start-Stopp-Zyklen. Kleinere Verarbeiter, die keine Energiediversifizierung finanzieren können, verlieren weiterhin Betriebszeit, was den Wettbewerbsabstand zu Importquellen mit stabiler und kostengünstigerer Stromversorgung vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Jungfaserqualitäten sichern den Marktanteil, Kraft führt das Wachstum an

Faltschachtelkarton machte im Jahr 2025 41,68 % des Umsatzes des südafrikanischen Faltschachtel-Marktes aus, dank seiner hohen Steifigkeit und FDA-konformen Beschichtungen, die sich gut für Lebensmittel-, Pharma- und Beauty-Anwendungen eignen. Coated Unbleached Kraft ist auf dem Weg zu einem CAGR von 9,13 % bis 2031, da sein Erscheinungsbild aus Naturfasern den Verbrauchererwartungen an umweltfreundliche, hochwertige Verpackungen entspricht. Solid Bleached Sulfate behält eine Nische bei Luxuskosmetika und Elektronik, obwohl sein Anteil sinkt, da Marken Optionen mit Recyclinganteil und ungebleichte Varianten einführen. White Line Chipboard bleibt bei Trockenlebensmitteln und Haushaltswaren beliebt, doch flexible Beutel erodieren seine Volumina durch Gewichts- und Logistikvorteile.

Sappis Plantagennetzwerk und Mpacts Upgrade auf Jungfaserzellstoff sichern die lokale Versorgung mit hochwertigen Fasern, obwohl starke Rand-Perioden die Exportwettbewerbsfähigkeit beeinträchtigt haben.[2]Sappi, "Sappi Q2 GJ2026 Ergebnisse," sappi.com Verarbeiter mischen zertifizierten Jungfaserzellstoff mit Post-Consumer-Fasern, um die EPR-Anforderungen an den Recyclinganteil zu erfüllen und gleichzeitig die strukturelle Integrität zu wahren. Erweiterungshinweise zeigen, dass die FSC-Standards für Naturwälder im Jahr 2026 in Kraft getreten sind und den Zugang zu zertifizierten Fasern schrittweise verbessern, während der PEFC-Anerkennungsantrag des South African Forestry Assurance Scheme die Erwartungen an eine breitere Plantagen-Zertifizierung weckt. Dieser Schwung sollte den adressierbaren Pool verantwortungsvoll beschaffter Substrate erweitern, da Markenhersteller ab 2027 strengere Rückverfolgbarkeitsaudits einführen.

Nach Drucktechnologie: Lithografie dominiert, Digitaldruck wächst schnell

Lithografiedruck erzielte im Jahr 2025 einen Marktanteil von 48,16 % am südafrikanischen Faltschachtel-Markt, dank seiner Kosteneffizienz für mittel- bis langfristige Druckauflagen und seiner Kompatibilität mit Folienprägung und Reliefprägung. Für Digitaldruck wird bis 2031 ein CAGR von 8,74 % prognostiziert, da SKU-Proliferation, Versionierung und Personalisierung die wirtschaftlichen Vorteile des Lithografiedrucks bei Auflagen unter 5.000 Bögen überwiegen. Hybridpressen, die Inkjet-Stationen zu Offsetlinien hinzufügen, entstehen als Brücke und geben Verarbeitern variable Druckfähigkeiten, ohne die Stückkosten des Lithografiedrucks zu opfern.

Flexodruck hält einen Anteil bei Wellpappe- und beschichteten Liner-Anwendungen, wo Substratbreite, Geschwindigkeit und Kosten die Farbtreue überwiegen, während Tiefdruck auf ultrahohe Auflagen für Tabak und Getränke beschränkt bleibt. Eine wachsende Anzahl von Verarbeitern bietet Web-to-Print-Portale an, die direkt mit den Bestellsystemen der Fulfillment-Center integriert sind und den gleichtägigen Druck und die 48-Stunden-Lieferung von digital gedruckten Schachteln für Flash-Sale-Aktionen ermöglichen. Diese Servicemodelle ergänzen die Verlagerung des südafrikanischen Faltschachtel-Marktes hin zu Just-in-Time-Bestandsmanagement und geringerem Obsoleszenzrisiko.

Nach Endverbraucherbranche: Lebensmittel verankert die Nachfrage, E-Commerce wächst stark

Lebensmittel und Getränke machten im Jahr 2025 37,78 % des südafrikanischen Faltschachtel-Marktes aus, da Milchprodukte, Backwaren und Fertiggerichte manipulationssichere Formate und klare Verbraucherinformationen bevorzugten. E-Commerce und regalfertige Verpackungen werden bis 2031 voraussichtlich einen CAGR von 9,28 % erzielen, getragen von der Expansion von Quick-Commerce-Lebensmittelmodellen und Eigenmarkenlinien. Der Verbrauch im Bereich Gesundheitswesen und Pharmazeutika beschleunigt sich parallel zur lokalisierten Blisterpack- und Fläschchen-Schachtel-Montage in Kapstadt und dem OR-Tambo-Logistikkorridor.

Das Wachstum im Bereich Körperpflege und Kosmetik geht einher mit der Premiumisierung, wobei Einzelhändler exklusive Sortimente einführen, die taktile Lacke, Soft-Touch-Laminate und Metallfolien auf zertifizierten Kartons erfordern. Elektronik und Tabak sehen sich weiterhin mit Gegenwind durch minimalistische Unboxing-Trends bzw. Gesetze zur Einheitsverpackung konfrontiert, während Tiernahrung und landwirtschaftliche Betriebsmittel Nischenmöglichkeiten für fett- und feuchtigkeitsbarrierefähige Kartonkonstruktionen schaffen.

Geografische Analyse

Gauteng, Westkap und KwaZulu-Natal dominieren den südafrikanischen Faltschachtel-Markt und beherbergen gemeinsam die meisten Verarbeitungslinien, Vertriebszentren und Hauptsitze von Markenherstellern. Gautengs Nähe zur Unternehmensbasis Johannesburgs und zum internationalen Flughafen OR Tambo macht es zum größten Faltschachtel-Produktionscluster des Landes, doch wiederkehrender Lastabwurf und lange Inlandfrachtentfernungen erhöhen die Kosten.

Westkap profitiert vom Hafenzugang Kapstadts, Haleons Pharmainvestition und einer exportorientierten Wein- und Obstindustrie, die zertifizierte, kühlkettenkompatible Faltschachteln schätzt.[3]Engineering News, "Haleon investiert 500 Millionen Rand in Kapstädter Anlage," engineeringnews.co.za KwaZulu-Natal nutzt den Hafen von Durban und die Dube TradePort SEZ, um Investitionen in flexible Verpackungen anzuziehen, die direkt mit traditionellen Schachteln konkurrieren. Die Forstprovinzen Mpumalanga und Limpopo im Landesinneren liefern Jungfaserzellstoff und Altfasern, verfügen jedoch nicht über Veredelungskapazitäten, was Verarbeiter zwingt, Karton über weite Strecken zu küstennahen Fulfillment-Centern zu transportieren.

Ost- und Nordkap werden größtenteils durch Lieferungen aus Gauteng und Westkap versorgt. Grenzüberschreitende Ströme nach Botswana, Namibia und Simbabwe wachsen, da lokale Marken hochwertigere Verpackungen suchen, die den EPR-Compliance-Benchmarks Südafrikas entsprechen. Sollte Mpact sein Werk in Springs im Jahr 2026 schließen, würden küstennahe Verarbeiter in der Nähe von Häfen einen Vorteil bei der Importlogistik gewinnen, während Inlandswerke mit Lagerbestandsinflation und verlängerten Vorlaufzeiten konfrontiert wären, die ihre Wettbewerbsfähigkeit beeinträchtigen könnten.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei Mpact, Mondi, Smurfit WestRock und Graphic Packaging führend sind, aber gemeinsam unter dem Druck von mehr als zehn regionalen Verarbeitern und einem Zustrom von Newcomern im Bereich flexible Verpackungen stehen. Mpact erzielte im Jahr 2025 einen Umsatz von 14 Milliarden ZAR (0,78 Milliarden USD) und hat 18 MWp Solarenergie installiert, um den Stromkosten entgegenzuwirken, erwägt jedoch die Schließung seines Werks in Springs, da europäische und asiatische Importe die lokalen Kartonpreise unterbieten.

Mondi hat sich im Jahr 2025 in zwei Geschäftsbereiche umstrukturiert und einen Umsatz von 7,41 Milliarden EUR (8,32 Milliarden USD) gemeldet, wobei eine gedämpfte Nachfrage verzeichnet wurde, aber die Investitionsdisziplin bei renditestarken Verpackungslinien aufrechterhalten wurde.[4]Mondi, "Ergebnisse und Berichte," mondigroup.com All4Labels' Investition von 1,6 Millionen EUR (1,80 Millionen USD) in Schachteln und Etiketten positioniert das Unternehmen für Pharma- und Premium-FMCG-Nischen, während die Private-Equity-Unterstützung von Packaging World das Investoreninteresse an recycelbaren flexiblen Plattformen unterstreicht, die den Schachtelmarktanteil kannibalisieren könnten.

Die technologische Differenzierung verschärft sich: Verarbeiter, die BOBST-digitalfertige Klebstofflinien und automatisierte Inspektion hinzufügen, erzielen Preisaufschläge und schnellere Durchlaufzeiten für serialisierte Pharmafaltschachteln und limitierte Verbrauchereinführungen. Die Einhaltung von FSC- oder PEFC-Rückverfolgbarkeitsstandards und ein klarer Plan zur Integration von Post-Consumer-Fasern werden für multinationale FMCG-Ausschreibungen unverzichtbar, was die Kapitalausgaben für Deinking-Anlagen und Rückverfolgbarkeitssysteme beschleunigt.

Marktführer im südafrikanischen Faltschachtel-Markt

Mpact Limited

Mondi plc

Huhtamaki Oyj

Novus Holdings

Graphic Packaging Holding Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Wyda Packaging erwarb die Vermögenswerte von Hulamin Containers und erhöhte damit die Foliencontainer-Pressenkapazität um 340 %, was die lokale Gastronomieversorgung stärkt.

- Februar 2026: RMB Corvest und Alito Fund 2 übernahmen eine Mehrheitsbeteiligung an Packaging World, um recycelbare flexible Lösungen für FMCG-Lebensmittel zu skalieren.

- Dezember 2025: Packamama begann die südafrikanische Produktion seiner 25%igen rPET-Öko-Flachweinflasche mit Safripol und Polyoak und förderte damit die Nachhaltigkeitsziele im Getränkebereich.

- Januar 2025: RMB Corvest und Dlondlobala Capital führten einen Management-Buy-out der Nampak Liquid Cartons-Aktivitäten im Wert von 450 Millionen Rand (24,9 Millionen USD) an und gründeten die Diversified Liquid Packaging Group.

Berichtsumfang des südafrikanischen Faltschachtel-Marktes

Der Umfang dieses Berichts umfasst die Analyse des Faltschachtel-Marktes in Südafrika. Faltschachteln sind papierbasierte Verpackungslösungen, die in verschiedenen Branchen weit verbreitet sind, darunter Lebensmittel und Getränke, Körperpflege, Pharmazeutika und andere. Diese Schachteln sind leicht, anpassbar und recycelbar, was sie zu einer bevorzugten Wahl für nachhaltige Verpackungen macht. Der Bericht untersucht Markttrends, Wachstumstreiber, Herausforderungen und Chancen und bietet Einblicke in die aktuellen Marktdynamiken und Zukunftsaussichten.

Der Bericht über den südafrikanischen Faltschachtel-Markt ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Faltschachtelkarton, Coated Unbleached Kraft, White Line Chipboard und weitere Materialtypen), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und weitere Drucktechnologien) sowie Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und regalfertige Verpackungen sowie weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Sulfate |

| Faltschachtelkarton |

| Coated Unbleached Kraft |

| White Line Chipboard |

| Weitere Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Weitere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und regalfertige Verpackungen |

| Weitere Endverbraucherbranchen |

| Nach Materialtyp | Solid Bleached Sulfate |

| Faltschachtelkarton | |

| Coated Unbleached Kraft | |

| White Line Chipboard | |

| Weitere Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und regalfertige Verpackungen | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle südafrikanische Faltschachtel-Markt und wie lautet die Wachstumsprognose?

Die Größe des südafrikanischen Faltschachtel-Marktes betrug im Jahr 2025 604,86 Millionen USD und soll bis 2031 916,83 Millionen USD erreichen, mit einem CAGR von 7,32 % über den Zeitraum 2026–2031.

Welcher Materialtyp führt den Markt an und welcher wächst am schnellsten?

Faltschachtelkarton führt mit einem Marktanteil von 41,68 %, während Coated Unbleached Kraft das am schnellsten wachsende Material ist, mit einer prognostizierten Wachstumsrate von 9,13 % CAGR bis 2031.

Warum nimmt die Einführung von Digitaldruck im südafrikanischen Faltschachtel-Sektor zu?

SKU-Proliferation, Personalisierungsanforderungen und wirtschaftliche Kurzauflagen unter 5.000 Einheiten machen Digitaldruckmaschinen attraktiv und unterstützen einen CAGR von 8,74 % für die Technologie bis 2031.

Wie wirken sich die Herausforderungen des Stromnetzes auf die Verarbeiter aus?

Lastabwurf reduziert die Maschinenverfügbarkeit und erhöht die Umwandlungskosten um 8–12 %, was Investitionen in Solaranlagen und Notstromversorgung zur Aufrechterhaltung der Produktionskontinuität veranlasst.

Welcher Endverbrauchssektor wird bei Faltschachteln am schnellsten wachsen?

E-Commerce und regalfertige Verpackungen werden voraussichtlich den höchsten CAGR von 9,28 % erzielen, da Quick-Commerce-Lebensmitteldienste in den großen Ballungsräumen zunehmen.

Welche Nachhaltigkeitszertifizierungen sind für Faltschachtel-Lieferanten am wichtigsten?

FSC- und die bevorstehende PEFC-Rückverfolgbarkeitszertifizierung, gekoppelt mit der Einhaltung der südafrikanischen Vorschriften zur Erweiterten Herstellerverantwortung, sind für die Gewinnung von FMCG-Verträgen unverzichtbar geworden.

Seite zuletzt aktualisiert am: