Marktgröße und Marktanteil des Faltkartonmarkts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

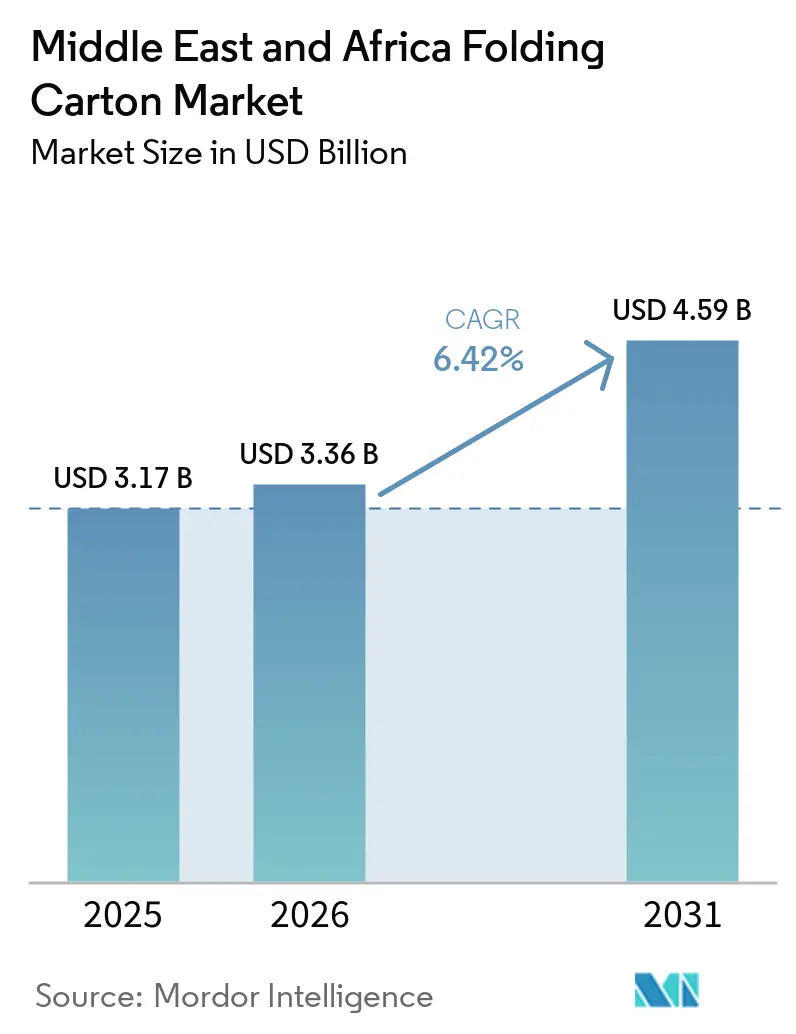

| Marktgröße im Basisjahr (2025) | 3.17 Milliarden US-Dollar |

| Marktgröße (2026) | 3.36 Milliarden US-Dollar |

| Marktgröße (2031) | 4.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

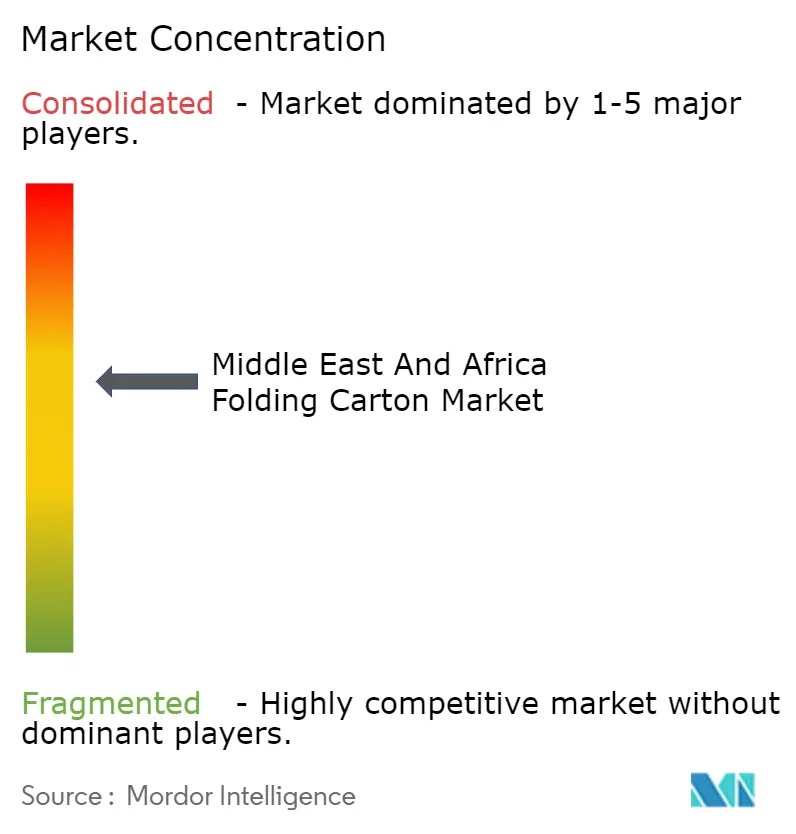

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Faltkartonmarkts im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des Faltkartonmarkts im Nahen Osten und Afrika wird voraussichtlich von 3,17 Milliarden USD im Jahr 2025 auf 3,36 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,59 Milliarden USD erreichen, mit einem CAGR von 6,42 % über den Zeitraum 2026–2031. Rasche Verschiebungen hin zu papierbasierenden Formaten, steigende E-Commerce-Paketvolumina und die Expansion der pharmazeutischen Kühlkette beschleunigen die Nachfrage in den Bereichen Konsumgüter, Gesundheitswesen und Einzelhandel. Markeninhaber setzen auf digital gedruckte Kurzauflagen-Faltschachteln, die die SKU-Proliferation und personalisierte Promotionen unterstützen, während regulatorische Verbote von Einwegkunststoffen in den Märkten des Golfkooperationsrats einen vorgeschriebenen Substitutionsbedarf schaffen. Verarbeiter, die eine integrierte Substrateigenversorgung mit Hochgeschwindigkeits-Digitaldruckmaschinenflotten kombinieren, sind gut positioniert, um Margen gegenüber der Zellstoffpreisvolatilität zu verteidigen und Marktanteile zu konsolidieren. Die Wettbewerbsintensität ist moderat bis hoch, da globale Marktführer durch Fusionen und Veräußerungen expandieren, während regionale Verarbeiter in Spezialqualitäten und Veredelungskapazitäten investieren. Die 34-Milliarden-USD-Kombination von Smurfit Westrock im Jahr 2024 verschärfte den skalenbasierten Wettbewerb, doch die geplante Abspaltung des EMEA-Geschäfts von International Paper im Jahr 2026 könnte Akquisitionswege für regionale Akteure eröffnen.

Wichtigste Erkenntnisse des Berichts

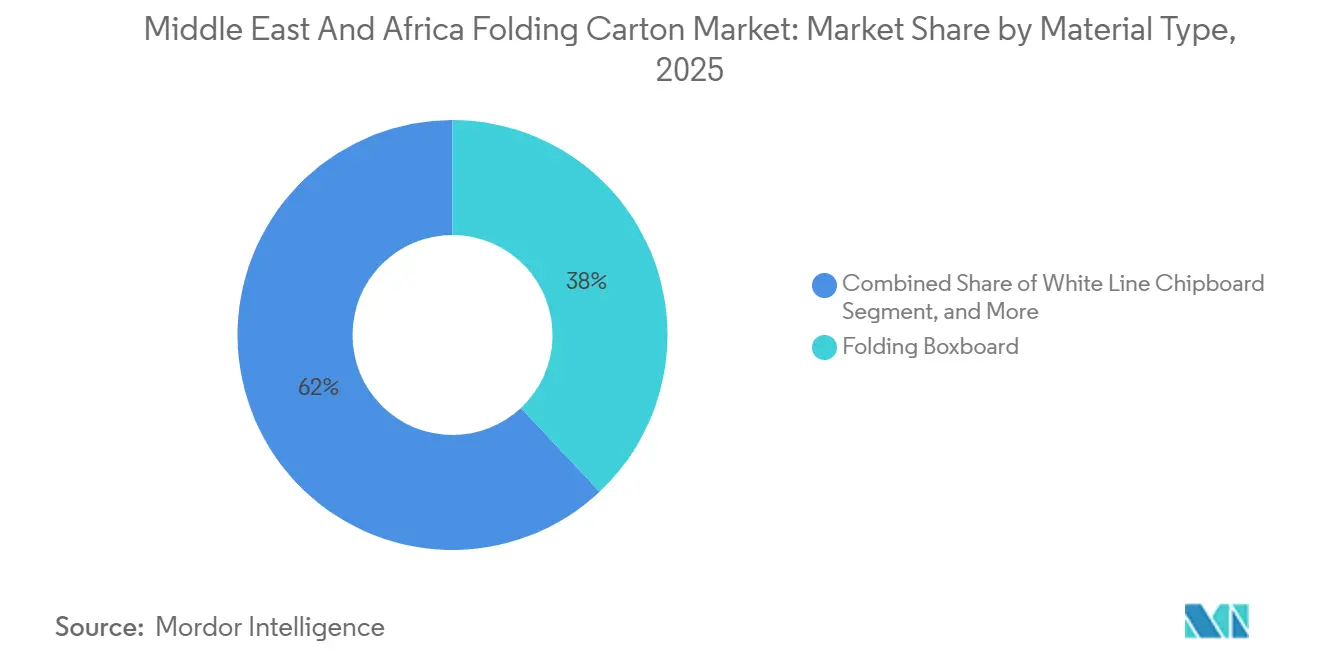

- Nach Materialtyp entfiel auf Faltschachtelkarton im Jahr 2025 ein Anteil von 38,0 % am Faltkartonmarkt im Nahen Osten und Afrika.

- Nach Drucktechnologie wird die Marktgröße des Faltkartonmarkts im Nahen Osten und Afrika für das Segment Digitaldruck bis 2031 voraussichtlich mit einem CAGR von 12,8 % wachsen.

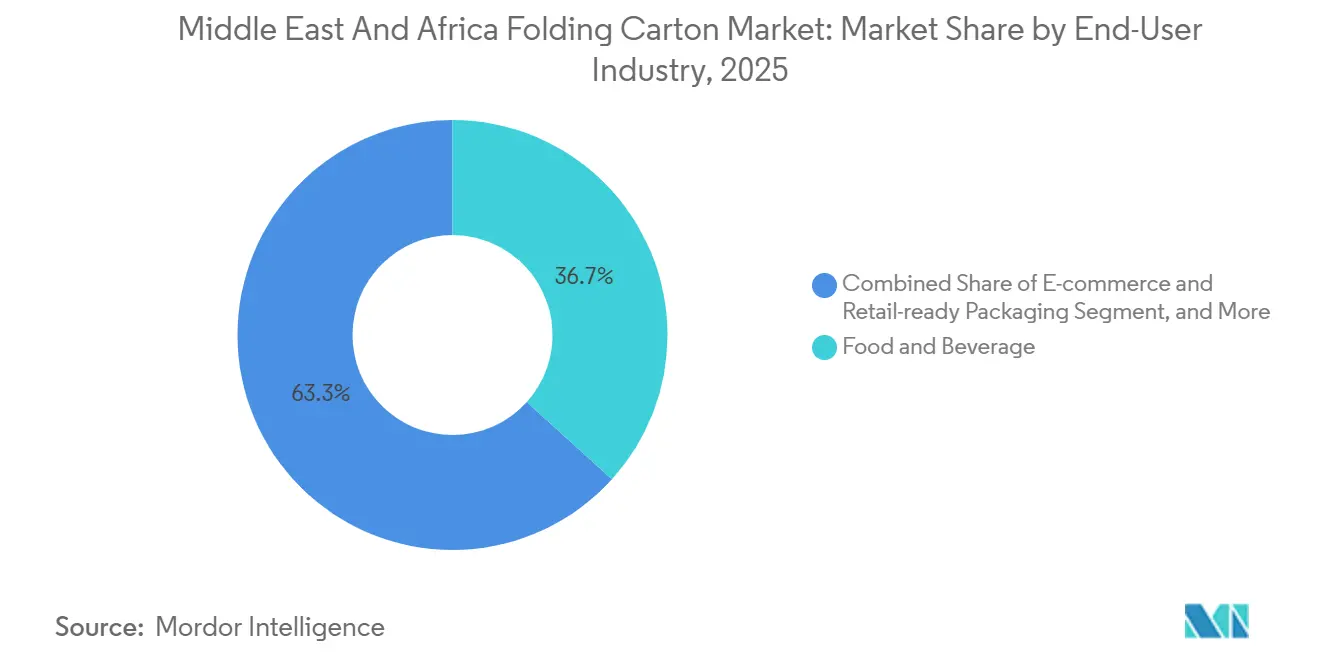

- Nach Endverbraucherbranche entfiel auf Lebensmittel und Getränke im Jahr 2025 ein Anteil von 36,7 % am Faltkartonmarkt im Nahen Osten und Afrika.

- Nach Geografie wird die Marktgröße des Faltkartonmarkts im Nahen Osten und Afrika für Nigeria bis 2031 voraussichtlich mit einem CAGR von 11,9 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Faltkartonmarkts im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Urbanisierung treibt den Konsum verpackter Lebensmittel an | +1.2% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Nigeria, Kenia | Mittelfristig (2–4 Jahre) |

| Expansion des E-Commerce erfordert leichte Transportverpackungen | +1.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Nigeria, Kenia, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Maßnahmen zur Kunststoffreduzierung begünstigen papierbasierte Verpackungen | +1.0% | Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Wachstum der pharmazeutischen Kühlkette erfordert barrierebeschichtete Faltschachteln | +0.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Investitionen in Hochgeschwindigkeits-Digitaldruckmaschinen ermöglichen Kurzauflagen-SKUs | +0.6% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Zunahme halal-zertifizierter Lebensmittelexporte aus dem Golfkooperationsrat | +0.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Urbanisierung treibt den Konsum verpackter Lebensmittel an

Die städtische Bevölkerung wächst im gesamten Nahen Osten und Afrika rasant, was dazu führt, dass moderne Lebensmittelformate in Sekundärstädten Freiluftmärkte ersetzen. Supermarktketten in Nigeria, Ägypten und Kenia bevorzugen regalfertige Faltschachteln für Cerealien, Kekse und Pulvergetränke, da die Verpackungen ordentlich gestapelt werden können, große Markenflächen bieten und feuchten Vertriebskorridoren standhalten. Steigende Mittelklasseeinkommen in den Städten des Golfkooperationsrats steigern die Nachfrage nach Premium-Grafiken, wiederverschließbaren Verschlüssen und zertifizierten nachhaltigen Substraten, die Faltschachteln bieten können. Lokale Verarbeiter rüsten Druckvorstufen-Workflows und Offsetlinien auf, um den Anforderungen der Markeninhaber an Farbgenauigkeit gerecht zu werden, während Importsubstitutionsprogramme in Saudi-Arabien die inländische Beschaffung von Kartonqualitäten fördern. Da Migration die Kaufkraft in städtischen Zentren konzentriert, wachsen Faltschachtelvolumina schneller als die Bevölkerung, weil Verbraucher portionskontrollierte, hygienisch versiegelte Formate gegenüber losen Waren bevorzugen.

Expansion des E-Commerce erfordert leichte Transportverpackungen

Die Durchdringung des Online-Einzelhandels nimmt zu, wobei Plattformen wie Noon, Jumia und Amazon ihre Fulfillment-Netzwerke in Riad, Dubai, Lagos und Nairobi ausbauen. Markeninhaber wählen Faltschachteln gegenüber schwereren Wellpappkartons für Kosmetika, Elektronikzubehör und rezeptfreie Arzneimittel, bei denen strukturelle Steifigkeit mit 250–350 gsm gebleichtem Sulfat erreichbar ist. Variable-Data-Digitaldruckmaschinen ermöglichen es Verarbeitern, auftragsspezifische Grafiken, QR-Codes und saisonale Gestaltungen ohne Rüstabfall zu drucken, wodurch die Lagerveralterung minimiert wird. Abonnementboxen für Schönheits- und Gesundheitsprodukte setzen auf lithokaschierte Faltschachteln, die die Maßgewichtstarife optimieren und die Kosten der letzten Meile senken. Der Anstieg von Cloud-Küchen und Quick-Commerce-Lebensmittel-Apps in den Golfhauptstädten treibt die Nachfrage nach fettbeständigen Faltschachteln an, die die Lebensmittelintegrität und Markenästhetik während der Lieferung erhalten.

Staatliche Maßnahmen zur Kunststoffreduzierung begünstigen papierbasierte Verpackungen

Die Vereinigten Arabischen Emirate haben ihr Einwegkunststoffverbot am 1. Januar 2026 durchgesetzt, was Gastronomieunternehmen dazu veranlasst, Besteckumhüllungen, Süßwarentrays und Schnellrestaurant-Mahlzeitboxen auf Kartonformate umzustellen.[1]Ministerium für Klimawandel und Umwelt der Vereinigten Arabischen Emirate, "Einwegkunststoffverbot," moccae.gov.ae Die Regeln zur erweiterten Herstellerverantwortung in Südafrika weisen den Herstellern Entsorgungskosten zu, was die Attraktivität von Faltschachteln erhöht, die sich reibungslos in etablierte Bordstein-Recyclingprogramme integrieren. Ägyptens Abfallwirtschaftsreformen fördern Verpackungsdesigns mit hoher Faserwiedergewinnbarkeit und veranlassen multinationale Markeninhaber, Faltschachtelspezifikationen über regionale Märkte hinweg zu harmonisieren. Obwohl die Durchsetzungsintensität variiert, wenden globale Konsumgüterunternehmen die strengsten Standards an, um die Beschaffung zu rationalisieren, und exportieren damit effektiv die Golf-Compliance-Normen nach Nord- und Subsahara-Afrika. Diese Mandate setzen eine regulatorische Untergrenze für die Kartonnnachfrage, selbst in Rechtsgebieten mit begrenzter Inspektionskapazität.

Wachstum der pharmazeutischen Kühlkette erfordert barrierebeschichtete Faltschachteln

Behörden des öffentlichen Gesundheitswesens in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika investieren in temperaturkontrollierte Logistik für Impfstoffe und Biologika und fördern damit den Bedarf an Sekundärverpackungen, die Kondensation, UV-Licht und Sauerstoff widerstehen. Verarbeiter laminieren wässrige oder Extrusionsbeschichtungen auf gebleichtes Sulfat, um Feuchtigkeitsdampfdurchlässigkeitsziele zu erreichen und gleichzeitig die Recyclingfähigkeit des Kartons zu erhalten. Validierungsprotokolle erfordern Stabilitätsdaten unter 25–45 °C-Zyklen, was die technische Hürde erhöht und Lieferanten begünstigt, die mit Harz- und Dispersionsinnovatoren zusammenarbeiten. Tetra Paks Hocherneuerbare-Barrieretechnologie, adaptiert von aseptischen Getränkelinien, demonstriert die Skalierbarkeit für pharmazeutische Formate und könnte die Abhängigkeit von Aluminiumfolie um mehr als 40 % reduzieren. Lohnverpacker sehen barrierebeschichtete Faltschachteln als Möglichkeit, den Einsatz von Kunststoff-Thermoformen zu reduzieren, die Packungsdichte zu verbessern und die Dokumentation der Kühlkettenvalidierung zu vereinfachen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Zellstoffpreise komprimieren die Margen der Verarbeiter | -0.9% | Regionsweite Exposition gegenüber dem globalen Angebot | Kurzfristig (≤ 2 Jahre) |

| Unterentwickelte Sammelsysteme begrenzen die Verfügbarkeit von Recyclingfasern | -0.6% | Nigeria, Kenia, Ägypten, übriges Afrika | Langfristig (≥ 4 Jahre) |

| Wachsende Kunststoffbarrierefolien in aseptischen Faltschachteln | -0.4% | Naher Osten, Nordafrika | Mittelfristig (2–4 Jahre) |

| Politische Instabilität beeinträchtigt Investitionsentscheidungen in Teilen Afrikas | -0.5% | Sudan, Äthiopien, Nigeria, Kenia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Zellstoffpreise komprimieren die Margen der Verarbeiter

Die Preise für nordgebleichtes Nadelholzkraft stiegen Anfang 2026 auf 1.710 USD pro Tonne, nachdem Energiekostensteigerungen und skandinavische Angebotsengpässe aufgetreten waren.[2]Pulp and Paper Chronicle, "Globales Papierbranchenupdate – Februar 2026," pulpandpaperchronicle.com Faltkartonverarbeiter, von denen viele auf importierte Jungfasern angewiesen sind, erleiden Verzögerungen von 60–90 Tagen vor Vertragspreisanpassungen, was die Betriebskapitalpuffer erodiert. Die Währungsabwertung in Nigeria und Ägypten verstärkt die Inflation der Landekosten, während kleinere Verarbeiter ohne Absicherungsmöglichkeiten das Risiko einer raschen Margenkompression tragen. Obwohl Saudi-Arabiens MEPCO seine Kapazität auf 900.000 Tonnen pro Jahr verdoppelt, zielt die Fabrik auf Tissue- und Spezialqualitäten ab und nicht auf den beschichteten Karton, der für hochgrafische Lebensmittelfaltschachteln unerlässlich ist. Der Widerstand gegen Preisüberwälzungen seitens des Einzelhandels dämpft den Investitionsappetit für neue Litholinien und drängt Verarbeiter zu Leichtbau und digitalen Workflows, die den Substrateinsatz reduzieren.

Unterentwickelte Sammelsysteme begrenzen die Verfügbarkeit von Recyclingfasern

Südafrika erreicht eine Papierrückgewinnungsrate von 63,3 %, doch die meisten Märkte in Subsahara-Afrika sammeln weniger als 30 % der Post-Consumer-Fasern.[3]Papierrecyclingverband Südafrika, "Südafrikanische Papierrecyclingstatistiken 2025," prasa.co.za Informelle Sammler konzentrieren sich auf PET-Flaschen und Aluminiumdosen und hinterlassen Kartonströme, die mit Lebensmittelrückständen kontaminiert sind und die Deinking-Ausbeuten behindern. Verarbeiter in Lagos und Nairobi importieren Recyclingfasern aus Europa oder Südafrika, was Fracht- und Begasungskosten hinzufügt, die die Preislücke zu Jungfaserzellstoff verringern. Rahmenbedingungen zur erweiterten Herstellerverantwortung in Kenia und Ägypten schreiben herstellerfinanzierte Sammlung vor, aber Kapazitätsengpässe der Kommunen verzögern den Infrastrukturausbau. Die Knappheit an sauberem Recyclingkarton schränkt die Fähigkeit ein, die Verpflichtungen der Markeninhaber für 50 % Recyclinganteil bis 2030 zu erfüllen, und schränkt damit die Kreislaufwirtschaftserzählung ein, die der Premium-Preispositionierung zugrunde liegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Premium-Qualitäten steigen mit zunehmendem Barrierebedarf

Solide Statistiken unterstreichen das Ausmaß dieser Verschiebung. Faltschachtelkarton hielt im Jahr 2025 einen Anteil von 38,0 % am Faltkartonmarkt im Nahen Osten und Afrika, während gebleichtes Sulfat bis 2031 mit einem CAGR von 9,4 % wachsen soll. Multinationale Süßwaren- und Hautpflegemarken bevorzugen letzteres wegen seiner Helligkeit, Geruchsneutralität und Kompatibilität mit wässrigen Dispersionssperren. Pharmazeutische Blister und Nahrungsergänzungsmittelbeutel migrieren von PVC-Wallets zu gebleichten Sulfat-Faltschachteln, die Beschleunigungsalterungstests bestehen, was die Einführung von Premium-Substraten verstärkt.

Wachstumstrajektorien divergieren entlang der Wertschöpfungsketten. Kostensensible Haushaltsreinigungsmittelverpackungen in Ägypten behalten weißen Wellkarton bei, während Golfkosmetikvermarkter Aufpreise für FSC-zertifiziertes gebleichtes Sulfat in Kombination mit taktilen Lacken zahlen. Recycelte Qualitäten, wie RDMs Vincicoat PLUS, das eine 15–20 % höhere Zugfestigkeit liefert, ermöglichen es Markeninhabern, Recyclinganteil zu beanspruchen, ohne die Grafik zu verschlechtern. Diese Bifurkation belohnt Verarbeiter, die sowohl kostengünstige Mischaltpapierkartons als auch hochleistungsfähige Jungfasern beziehen können, und erhält die Servicebreite für unterschiedliche Kundensegmente.

Nach Drucktechnologie: Digitaldruckmaschinen erschließen SKU-Agilität

Lithografische Anlagen sicherten sich im Jahr 2025 einen Anteil von 42,5 % an der Marktgröße des Faltkartonmarkts im Nahen Osten und Afrika, aber Digitaldruck wächst mit einem CAGR von 12,8 % bis 2031. HP Indigo 200K-Installationen in Dubai und Johannesburg erreichen 130 Laufmeter pro Minute und verkürzen die Durchlaufzeit von Wochen auf Stunden für Kosmetik-Launch-Kits. Markeninhaber nutzen digital gedruckte Mikrochargen, um Aromen und Düfte im A/B-Test zu prüfen und Abverkaufsdaten zu interpretieren, bevor sie Kapital für lange Lithoauflagen einsetzen.

Hybride Workflows verbinden Lithoökonomie mit digitaler Personalisierung. Eine Basisgrafik wird im Offsetdruck mit 18.000 Bogen pro Stunde gedruckt und durchläuft dann eine Einfachdurchlauf-Tintenstrahleinheit, um variable QR-Codes und Sprachversionen aufzubringen. Flexo- und Tiefdruckmaschinen behalten Nischen bei Tabak-Innenrahmen und Süßwaren-Geschenkboxen, doch das Investitionsargument schwächt sich ab, da die Tintenstrahlauflösung 1.600 dpi überschreitet. Mit sinkenden Verbrauchsmaterialkosten übersetzen Verarbeiter Einsparungen in wettbewerbsfähige Preise und weiten die digitale Akzeptanz auf mittelständische Kunden aus.

Nach Endverbraucherbranche: E-Commerce springt von der Nische zum Kernkanal

Lebensmittel und Getränke dominierten den Faltkartonmarkt im Nahen Osten und Afrika mit einem Anteil von 36,7 % im Jahr 2025, unterstützt durch Cerealien, Kekse und Milchpulver, die stapelbares, feuchtigkeitsbeständiges Kartonmaterial erfordern. E-Commerce und regalfertige Verpackungen eilen mit einem CAGR von 13,7 % bis 2031 voran, begünstigt durch Smartphone-Durchdringung und Investitionen in Plattformen der letzten Meile. Quick-Commerce-Lebensmitteldienste in Riad und Dubai bevorzugen fettbeständige gebleichte Sulfat-Faltschachteln für verzehrfertige Mahlzeitsets, während Elektronikhändler stoßdämpfende Kartoneinlagen einsetzen, die Kunststoffblasenfolien ersetzen.

Die pharmazeutische Nachfrage beschleunigt sich, da Gesundheitsministerien Impfpläne erweitern und den Zugang zu Medikamenten für chronische Erkrankungen ausbauen. Barrierebeschichtete Faltschachteln ersetzen Kunststoff-Klappschalen in der Kühlkette, erfüllen Recyclingvorschriften und reduzieren das Verpackungsgewicht um bis zu 30 %. Körperpflegemarken nutzen digitale Veredelungen wie holografische Folien und erhabene UV-Lacke, um ihre Regalwirkung zu differenzieren. Reife Segmente wie Tabak stagnieren, da Regulierungen die Auslagebeschränkungen verschärfen, was den Kartonwert in Richtung Steuerstempel-Sicherheitsmerkmale statt Volumenexpansion verschiebt.

Geografische Analyse

Saudi-Arabien verankert den Faltkartonmarkt im Nahen Osten und Afrika mit einem Anteil von 18,4 % im Jahr 2025. Vision-2030-Programme subventionieren die Selbstversorgung in der Agrarlebensmittelwirtschaft und stimulieren die inländische Kartonnnachfrage für Geflügel, Mehl und Milchprodukte. MEPCOs vorgelagerte Zellstoffexpansion zielt darauf ab, die Faserbeschaffung zu lokalisieren, die Frachtvolatilität zu bekämpfen und die Kartonversorgung für den Verarbeitungscluster in Riad zu sichern. Die halal-zertifizierten Milchexporteure des Königreichs setzen barrierebeschichtete gebleichte Sulfat-Faltschachteln ein, um auf südostasiatische Märkte zuzugreifen, was den Schwung bei Premium-Qualitäten verstärkt.

Die Vereinigten Arabischen Emirate beschleunigen die Substitution hin zu Kartonmaterial nach ihrem Einwegkunststoffverbot und schaffen Auftrieb bei Gastronomiefolien, Schnellrestaurant-Mahlzeitboxen und Apothekenblister-Faltschachteln. Der Duty-Free-Kanal des Flughafens Dubai bevorzugt hochgrafische Geschenkverpackungen für Süßwaren und Kosmetika, was den Stückwert erhöht. Katars Gastgewerbe-Pipeline, angetrieben durch kulturelle und sportliche Großveranstaltungen, treibt die Nachfrage nach roségoldenen Metallic-Faltschachteln an, die Luxuspräsentationsnormen erfüllen. Die Türkei fungiert als Umschlagknoten, der europäische Kartonmühlen mit Golfverarbeitern verbindet, obwohl die inländische Faltkartonkapazität dünn bleibt.

Nigeria verzeichnet die schnellste Entwicklung mit einem CAGR von 11,9 % bis 2031. Organisierte Einzelhandelsketten erweitern die Regalfläche für verpackte Snacks und Frühstückscerealien, während Fintech-gestützte E-Commerce-Akteure Unterhaltungselektronik in gebleichten Sulfat-Klappschachtel-Faltschachteln vertreiben. Infrastrukturlücken bei der Faserwiedergewinnung behindern Recyclingoptionen und lenken Verarbeiter zu leichten Jungfaserqualitäten. Kenias Herstellerverantwortungsregeln veranlassen städtische Supermärkte, recycelbare Faltschachteln zu spezifizieren, doch informelle Abfallsysteme verzögern die breite Einhaltung. Südafrika behält ein reifes Recycling-Ökosystem, das Recyclingkarton in der gesamten Region liefert, aber Lastabwurf und schwaches BIP-Wachstum begrenzen das Aufwärtspotenzial beim Volumen.

Wettbewerbslandschaft

Globale Marktführer und regionale Unabhängige konkurrieren um Anteile in einem moderat fragmentierten Umfeld. Die Gründung von Smurfit Westrock im Jahr 2024 stärkte die Einkaufsmacht bei Zellstoff und Druckverbrauchsmaterialien und setzte mittelständische Verarbeiter unter Druck, Nischendifferenzierung oder strategische Investoren zu suchen.[4]Reuters, "Smurfit Kappa und WestRock schließen Fusion ab," reuters.com International Papers Plan, seine EMEA-Division im Jahr 2026 auszugliedern, könnte regionale Konsolidierungen durch Private-Equity-Fonds auslösen, die vom Wachstum in Schwellenmärkten angezogen werden.

Mondi reservierte 1,2 Milliarden EUR (1,36 Milliarden USD) für globale Expansion und stärkte seine Position bei nachhaltigen Kraftpapiersäcken, während es einen begrenzten Fußabdruck bei Faltschachteln beibehält. Nampak stieg aus Flüssigkeitskartons aus, um sich auf Metalldosen zu konzentrieren, und gab Anteile bei südafrikanischen Kartonverarbeitungen ab. Emirates Printing Press schafft Mehrwert durch Inline-Kaltfolienprägung und Lentikularveredelung, die bei Dubais Luxuseinzelhandelsmarken Anklang findet.

Strategische Lücken bestehen bei barrierebeschichteten pharmazeutischen Faltschachteln, halal-zertifizierten aseptischen Milchverpackungen und digital gedruckten Mikroauflagen für influencergeführte Kosmetiklinien. Die 2PointZero Group aus Abu Dhabi erwarb Italiens ISEM Packaging für 704 Millionen AED (192 Millionen USD) im Jahr 2026 und importierte Luxuskarton-Expertise und KI-gestützte Workflow-Software in Golfanlagen. Wyda Packagings Übernahme von Hulamin Containers im April 2026 vervierfachte die Druckkapazität und führte die FSC-Lieferkettenzertifizierung ein, was einen Schwenk von Folientrays hin zu Kartonlösungen signalisiert.

Marktführer im Faltkartonmarkt im Nahen Osten und Afrika

International Paper Company

Smurfit Westrock plc

Mondi plc

Graphic Packaging Holding Company

Rengo Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Wyda Packaging erwarb die operativen Vermögenswerte von Hulamin Containers und steigerte die Druckkapazität um 340 % auf 22 Druckmaschinen und die Formenbibliothek um 400 % auf mehr als 250, was das Unternehmen als einen der größten Aluminiumfolienbehälterhersteller in Subsahara-Afrika mit Diversifizierung in papierbasierte Verpackungslösungen und FSC-Zertifizierung positioniert.

- März 2026: Die 2PointZero Group schloss eine 60,8%ige Akquisition von Italiens ISEM Packaging für 704 Millionen AED (192 Millionen USD) ab und fügte Verpackungen als sechste Konsumentenvertikale mit Plänen zur Einführung von KI- und Digitaltechnologie hinzu.

- Februar 2026: Tetra Pak erweiterte seine papierbasierte Barrieretechnologie auf Hochgeschwindigkeits-A3/Speed-Aseptiklinien und erreichte 24.000 Packungen pro Stunde und 87 % erneuerbaren Inhalt für Maeil Dairies.

- Februar 2026: SIG brachte Kamelmilch in 125-ml-Aseptikkartons unter der Marke Sawani in Saudi-Arabien auf den Markt und demonstrierte die Eignung von barrierebeschichtetem Kartonmaterial für kulturell bedeutsame Milchprodukte.

Berichtsumfang des Faltkartonmarkts im Nahen Osten und Afrika

Der Faltkartonmarkt im Nahen Osten und Afrika bezieht sich auf die Produktion und Vermarktung von kartonbasierten Verpackungslösungen, die zu Faltschachteln für die Verpackung, den Schutz und die Präsentation einer breiten Palette von Produkten in Branchen wie Lebensmittel und Getränke, Gesundheitswesen, Körperpflege und Einzelhandel gefaltet werden.

Der Bericht über den Faltkartonmarkt im Nahen Osten und Afrika ist segmentiert nach Materialtyp (gebleichtes Sulfat, Faltschachtelkarton, beschichtetes ungebleichtes Kraft, weißer Wellkarton, andere Materialtypen), Drucktechnologie (Lithografie, Flexografie, Digitaldruck, Tiefdruck, andere Drucktechnologien), Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und regalfertige Verpackungen, andere Endverbraucherbranchen) sowie Geografie (Vereinigte Staaten, Mexiko, Kanada). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gebleichtes Sulfat |

| Faltschachtelkarton |

| Beschichtetes ungebleichtes Kraft |

| Weißer Wellkarton |

| Andere Materialtypen |

| Lithografischer Druck |

| Flexografischer Druck |

| Digitaldruck |

| Tiefdruck |

| Andere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und regalfertige Verpackungen |

| Andere Endverbraucherbranchen |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Ägypten |

| Südafrika | |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Materialtyp | Gebleichtes Sulfat | |

| Faltschachtelkarton | ||

| Beschichtetes ungebleichtes Kraft | ||

| Weißer Wellkarton | ||

| Andere Materialtypen | ||

| Nach Drucktechnologie | Lithografischer Druck | |

| Flexografischer Druck | ||

| Digitaldruck | ||

| Tiefdruck | ||

| Andere Drucktechnologien | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Gesundheitswesen/Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Elektro und Elektronik | ||

| Haushalts- und Industriegüter | ||

| Tabak | ||

| E-Commerce und regalfertige Verpackungen | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Ägypten | |

| Südafrika | ||

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Faltkartonmarkt im Nahen Osten und Afrika derzeit?

Der Markt hat im Jahr 2026 einen Wert von 3,36 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 4,59 Milliarden USD erreichen.

Welches Endverbrauchersegment wächst im Faltkartonbereich in der Region am schnellsten?

E-Commerce und regalfertige Verpackungen expandieren bis 2031 mit einem CAGR von 13,7 %, da Online-Plattformen ihre Fulfillment-Netzwerke ausbauen.

Wie werden Verbote von Einwegkunststoffen die Kartonnnachfrage beeinflussen?

Maßnahmen zur Kunststoffreduzierung in den Ländern des Golfkooperationsrats treiben eine beschleunigte Substitution hin zu Kartonmaterial voran und unterstützen ein stetiges Volumenwachstum.

Welcher Technologietrend verändert die Produktionsökonomie von Faltschachteln?

Hochgeschwindigkeits-Digitaldruck ermöglicht Kurzauflagen-Jobs mit variablen Daten, die Lagerbestände reduzieren und eine schnelle SKU-Proliferation für Konsummarken unterstützen.

Welcher Materialtyp wird voraussichtlich den größten Marktanteilsgewinn erzielen?

Gebleichtes Sulfat soll mit einem CAGR von 9,4 % wachsen, dank der Einführung von Hochbarriere- und Hochhelligkeitskartons in Premium-Lebensmitteln, Kosmetika und Pharmazeutika.

Wie stark sind Verarbeiter Zellstoffpreisschwankungen ausgesetzt?

Die hohe Abhängigkeit von importierten Jungfasern und geringe Absicherungskapazitäten bedeuten, dass die Zellstoffpreisvolatilität das größte kurzfristige Margenrisiko für regionale Verarbeiter bleibt.

Seite zuletzt aktualisiert am: