Größe und Marktanteil des afrikanischen Faltschachtelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

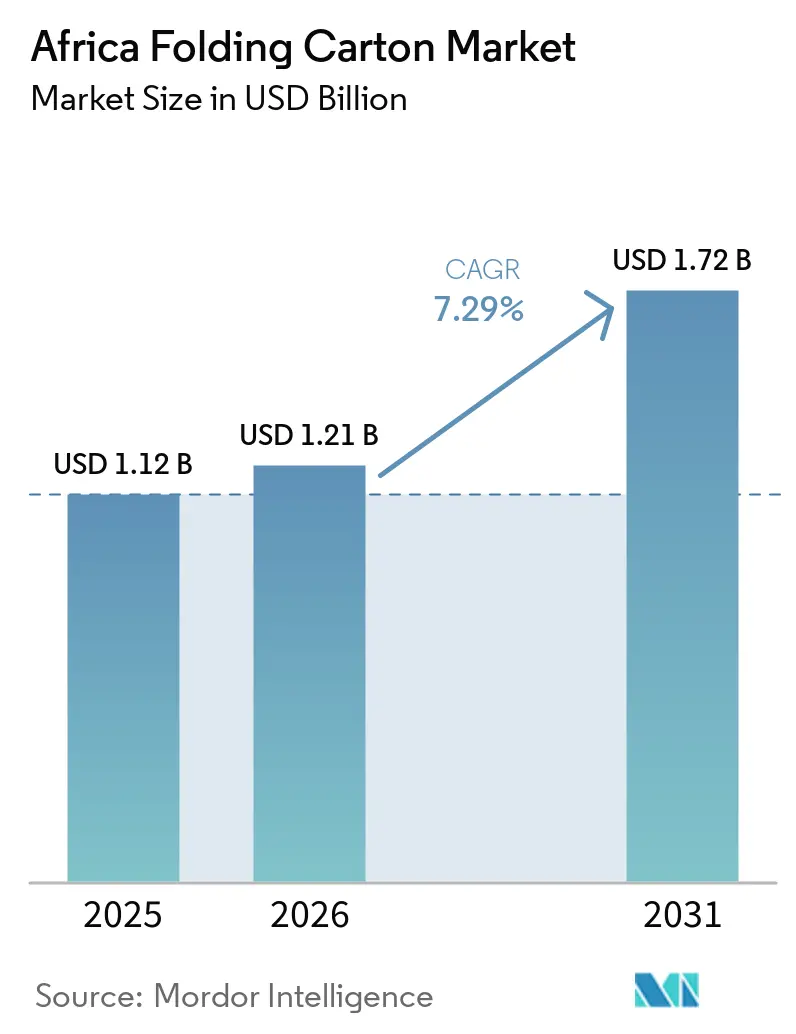

| Marktgröße im Basisjahr (2025) | 1.12 Milliarden US-Dollar |

| Marktgröße (2026) | 1.21 Milliarden US-Dollar |

| Marktgröße (2031) | 1.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des afrikanischen Faltschachtelmarkts von Mordor Intelligence

Die Größe des afrikanischen Faltschachtelmarkts wird voraussichtlich von 1,12 Milliarden USD im Jahr 2025 auf 1,21 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,29 % über den Zeitraum 2026–2031 einen Wert von 1,72 Milliarden USD erreichen. Die Nachfragedynamik wird durch den Abbau von Zöllen im Rahmen der Afrikanischen Kontinentalen Freihandelszone geprägt, der die innerregionalen Handelskosten senkt und integrierte Kartonversorgungsketten ermöglicht. Erweiterte Herstellerverantwortungsregelungen in Kenia, Südafrika, Ägypten und Nigeria beschleunigen den Übergang zu monomaterialigen, recycelbaren Substraten, die den Lebensmittelkontakt- und Pharmastandards entsprechen. Die Substitution von verbotenem Polystyrolschaum und eingeschränkten flexiblen Kunststoffen in Gastronomie- und Einzelhandelskanälen verstärkt die Nachfrage zusätzlich, während das rasche Wachstum des E-Commerce und des Quick-Commerce die Volumina kleiner, markenbezogener Faltschachteln steigert. Laufende Kapitalinvestitionen sowohl von etablierten Unternehmen als auch von Start-ups im Digitaldruck unterstützen die Kapazitätserweiterung und technologische Upgrades, die die Flexibilität verbessern, Abfall reduzieren und die Margen der Verarbeiter angesichts der Volatilität der Inputpreise schützen.

Key Report Takeaways

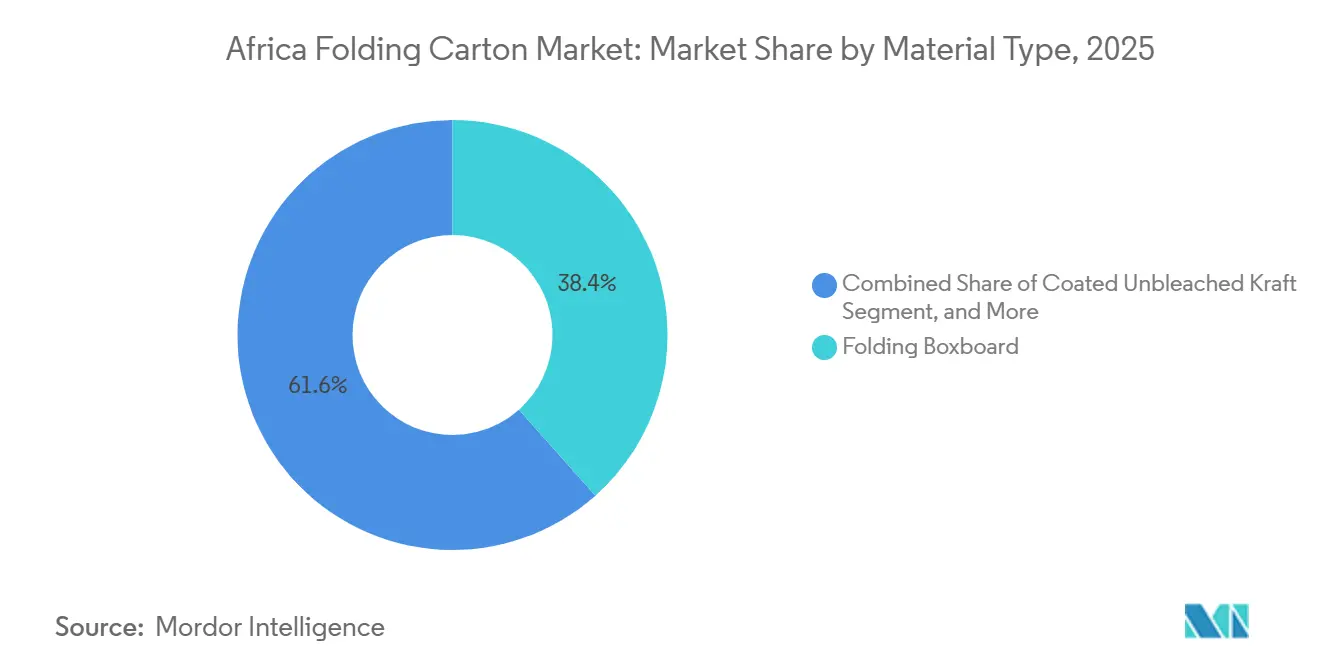

- Nach Materialtyp erfasste Faltschachtelkarton 38,43% des Marktanteils am afrikanischen Faltkarton-Verpackungsmarkt im Jahr 2025.

- Nach Drucktechnologie wird die Marktgröße des afrikanischen Faltkarton-Verpackungsmarkts für Digitaldruck voraussichtlich mit einem CAGR von 8,78% bis 2031 wachsen.

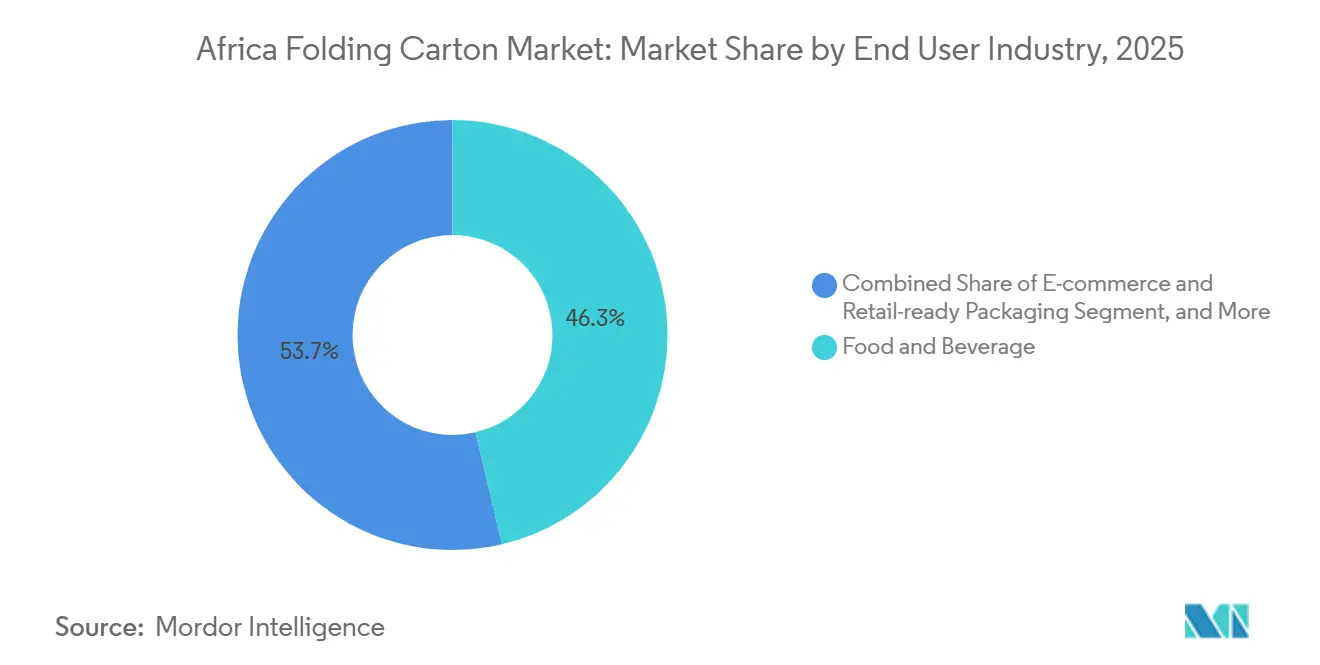

- Nach Endverbraucherbranche erfasste die Lebensmittel- und Getränkeindustrie 46,32% des Marktanteils am afrikanischen Faltkarton-Verpackungsmarkt im Jahr 2025.

- Nach Geografie wird die Marktgröße des afrikanischen Faltkarton-Verpackungsmarkts für Nigeria voraussichtlich mit einem CAGR von 8,25% bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im afrikanischen Faltschachtelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus dem E-Commerce-Sektor | +1.8% | Nigeria, Südafrika, Ägypten, Kenia | Mittelfristig (2–4 Jahre) |

| Expansion der Lebensmittel- und Getränkeindustrie | +1.5% | Südafrika, Nigeria, Kenia | Langfristig (≥4 Jahre) |

| Zunehmende Einführung nachhaltiger Verpackungsvorschriften | +1.3% | Südafrika, Kenia, Ägypten, Nigeria, Ghana, Äthiopien | Kurzfristig (≤2 Jahre) |

| Schnelles Wachstum von Quick-Commerce-Dunkellagern | +0.9% | Lagos, Abuja, Nairobi, Johannesburg, Kapstadt | Mittelfristig (2–4 Jahre) |

| Einheimische Start-ups im Digitaldruck | +0.7% | Marokko, Tansania, Kenia, Südafrika | Mittelfristig (2–4 Jahre) |

| Zollharmonisierung im Rahmen der Afrikanischen Kontinentalen Freihandelszone | +1.1% | Ostafrikanische Gemeinschaft, Entwicklungsgemeinschaft des südlichen Afrikas, gesamtes Afrika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus dem E-Commerce-Sektor

Die Verbreitung von Smartphones, verbesserte Logistik auf der letzten Meile und der Ausbau von Zahlungsgateways treiben das zweistellige Wachstum des Online-Einzelhandels in Nigeria, Südafrika, Ägypten und Kenia voran. Markeninhaber, die Mode-, Elektronik- und Körperpflegeartikel versenden, benötigen jetzt schützende, optisch ansprechende Faltschachteln, die das Auspackerlebnis verbessern und den Anforderungen von Paketnetzwerken standhalten. Die im Rahmen der Zollmodernisierungsprogramme der Afrikanischen Kontinentalen Freihandelszone geforderte QR-Code-Rückverfolgbarkeit erhöht die Anforderungen an die Druckauflösung und begünstigt Verarbeiter, die Sicherheitsmerkmale integrieren können. Digitale Druckmaschinen verkürzen die Designzyklen und ermöglichen schnelle Grafikaktualisierungen für promotionsintensive Online-Kanäle, während kleinere durchschnittliche Bestellmengen den wirtschaftlichen Vorteil langer Offsetauflagen verringern. Der strukturelle Sog des E-Commerce erweitert daher die Kurzauflagenvolumina, unterstützt höhere Margen bei Premium-Substraten und stärkt den Ausblick auf den afrikanischen Faltschachtelmarkt.

Expansion der Lebensmittel- und Getränkeindustrie

Die Zitrusexporte aus Südafrika überstiegen im Jahr 2024 164,5 Millionen Kartons im 15-Kilogramm-Äquivalent und sichern eine stetige Nachfrage nach feuchtigkeitsbeständigen Faltschachteln, die den europäischen Pflanzenschutzvorschriften entsprechen. In Nigeria und Kenia werden schnell Schnellrestaurants eröffnet, die verbotene Polystyrol-Klappschalen durch fettbeständige Kartonverpackungen ersetzen. Steigende verfügbare Einkommen in städtischen Haushalten beschleunigen die Einführung von Fertiggerichten und diversifizieren die Anzahl der Lagereinheiten, was Verarbeiter zu flexiblen Produktionslinien drängt, die die Einhaltung von Lebensmittelkontaktvorschriften mit Kostenkontrolle in Einklang bringen. Exportorientierte Verarbeiter von Obst, Meeresfrüchten und Fleisch verlangen zudem Kartonmaterial, das der Feuchtigkeit in der Kühlkette ohne Delaminierung standhält. Diese miteinander verflochtenen Export- und Inlandsverbrauchstrends stärken die zentrale Rolle von Lebensmitteln und Getränken bei der Skalierung des afrikanischen Faltschachtelmarkts.

Zunehmende Einführung nachhaltiger Verpackungsvorschriften

Südafrikas Entwurf der Nationalen Abfallbewirtschaftungsstrategie 2026 legt einen obligatorischen Anteil von 20 % recyceltem Post-Consumer-Material bis 2027 fest, der bis 2031 auf 40 % steigen soll. Kenias Rechtsbekanntmachung 176 von 2024 erhebt Gebühren für die erweiterte Herstellerverantwortung pro Artikel und verpflichtet Importeure, Herstellerverantwortungsorganisationen beizutreten. Ägyptens Dekret 662 von 2025 fügt eine gewichtsbasierte Abgabe auf Plastiktüten hinzu, was auf eine wahrscheinliche Ausweitung auf laminierte Kartons hindeutet. Diese Vorschriften belohnen Verarbeiter, die die Materialzusammensetzung zertifizieren, den Ursprung von Recyclingfasern nachverfolgen und wasserbasierte Beschichtungen einsetzen können, die mit dem mechanischen Recycling kompatibel sind. Frühzeitige Einhaltung erschließt Steueranreize und Beschaffungspräferenzen des Einzelhandels, was die Marktanteilsgewinne für Faltschachteln beschleunigt, die als Monomateriallösungen konzipiert sind.

Schnelles Wachstum von Quick-Commerce-Dunkellagern in städtischen Zentren

15-Minuten-Lieferversprechen in Lagos, Nairobi und Johannesburg erfordern regalfertige Primärverpackungen, die die Lagerdichte und visuelle Klarheit in kleinen Erfüllungszentren maximieren. Variabler Datendruck im Digitaldruck unterstützt häufige Grafikaktualisierungen für zeitlich begrenzte Angebote, die junge, digital affine Verbraucher ansprechen, da über 50 % der Bevölkerung Ostafrikas unter 25 Jahre alt ist. Leichtgewichtige Stanzformen senken die Transportkosten, während verstärkte Eckstrukturen den Inhalt bei Lieferungen per Roller oder Fahrrad schützen. Das daraus resultierende Nachfrageprofil begünstigt agile Verarbeiter, die in HP Indigo- oder Domino-Druckmaschinen investieren, die hohe Deckkraft auf farbigen Substraten erzielen können. Dieser Wandel erhöht die Auslastung der flexiblen Kapazitäten und steigert die Umsatzdiversifizierung innerhalb der afrikanischen Faltschachtelindustrie.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Altpapierpreise | -1.2% | Südafrika, Ägypten | Kurzfristig (≤2 Jahre) |

| Mangel an Fachkräften, der die Automatisierungseinführung einschränkt | -0.9% | Nigeria, Kenia, Tansania, Uganda | Mittelfristig (2–4 Jahre) |

| Hoher Kapitalbedarf | -0.6% | Nigeria, Kenia, Ghana | Langfristig (≥4 Jahre) |

| Engpässe bei der Einfuhr von Servo- und SPS-Komponenten | -0.4% | Ost- und Westafrika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Altpapierpreise

Die Exporte von Altpapier aus Südafrika nach Asien trieben die Inlandspreise Ende 2024 in die Höhe und verringerten die Bruttopapiermarge von Mpact trotz Volumenzuwächsen um 2,7 Prozentpunkte. Städtische Sammelnetze leiten Post-Consumer-Fasern in Exportkanäle, was Verarbeiter dem Spotmarktrisiko aussetzt, wenn lokale Mühlen um das Angebot konkurrieren.[1]Mpact Group Limited, "Zwischenergebnisse H1 2025," mpact.co.za Ägyptens frühes EPR-Programm verstärkt den Rohstoffdruck, indem es die Kennzeichnung des Recyclinggehalts vorschreibt, ohne parallele ländliche Sammelinfrastruktur aufzubauen. Langfristige Verträge mit Aggregatoren sichern die Kosten teilweise ab, aber kleinere Verarbeiter haben weniger Verhandlungsmacht. Bis die schrittweise Kapazitätserweiterung durch Initiativen wie Polysmarts 60-Millionen-USD-Anlage in Lagos das regionale Angebot stabilisiert, werden Zellstoffpreisschwankungen eine wesentliche Belastung für den afrikanischen Faltschachtelmarkt bleiben.

Mangel an Fachkräften, der die Automatisierungseinführung einschränkt

Afrikanische Verarbeiter importierten im Jahr 2024 rund 1,5 Milliarden USD an Verpackungsmaschinen, doch chronischer Mangel an Wartungsingenieuren verlangsamt die Inbetriebnahme und verlängert Ausfallzeiten. Zollverzögerungen bei Servomotoren und speicherprogrammierbaren Steuerungen verursachen Verzögerungen von drei bis sechs Monaten und schmälern die Rendite kapitalintensiver Upgrades. Lieferantengeführte Schulungen und staatliche Fachschulen werden ausgebaut, aber kurzfristige Qualifikationslücken begrenzen weiterhin den erreichbaren Durchsatz und verlangsamen die Einführung von Industrie-4.0-Steuerungen, was die Produktivitätssteigerungen im afrikanischen Faltschachtelmarkt hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Solid Bleached Sulfate gewinnt durch Premium-Positionierung

Faltschachtelkarton erfasste 38,43% des afrikanischen Faltkartonmarkts im Jahr 2025, aufgrund seiner mehrlagigen Architektur, die Steifigkeit und Gewichtsreduzierung ausbalanciert. Vollgebleichter Karton wird voraussichtlich mit einem CAGR von 8,06% wachsen, was die Präferenz von Kosmetik- und Pharmamarken für makellose Weiße und hygienische Faser widerspiegelt. Beschichteter ungebleichter Kraftkarton gewinnt bei Bio- und Fairtrade-Lebensmittelproduzenten an Bedeutung, die natürliche Ästhetik zur Geltung bringen möchten, während weißkaschierter Graukarton die Wertlösung für Trockenwarenkartons bleibt, trotz engerer Margenspielräume.

Mondis 253.000 Hektar FSC-zertifizierter Forstwirtschaft in Südafrika sichern eine Primärfaserversorgung und unterstützen die Verfügbarkeit von vollgebleichtem Karton sowie Rückverfolgbarkeitsansprüche.[2]Mondi Group, "Integrierter Bericht 2025," mondigroup.com Gleichzeitig stimulieren Südafrikas Ziele für Recyclingmaterialanteile Investitionen in Deinking- und Dispersionssysteme, die Altfasern für lebensmittelechte Anwendungen aufwerten, und festigen damit die Verbindung zwischen Recyclinginfrastruktur und der Entwicklung des Materialmix im afrikanischen Faltkartonmarkt.

Nach Drucktechnologie: Digitaldruck verdrängt die Dominanz des Offsetdrucks

Offsetlithografie entfiel im Jahr 2025 auf 44,37 % des Marktanteils im afrikanischen Faltschachtelmarkt und wird für seine Farbtreue bei langen Auflagen geschätzt. Der Digitaldruck wird jedoch bis 2031 mit einer CAGR von 8,78 % wachsen, da Verarbeiter Einzeldurchlauf-Tintenstrahl- und Flüssigtoner-Systeme einsetzen, die den Plattenherstellungsschritt überflüssig machen. Kostenparität mit dem Offsetdruck ergibt sich bei etwa 5.000 bis 10.000 Drucken, was mit der Zunahme von Kurzauflagen im E-Commerce und saisonalen Aktionen übereinstimmt.

Kenias Designrichtlinien für Recyclingfähigkeit und der Standard DEAS 1259:2025 der Ostafrikanischen Gemeinschaft für Laminate fördern die Einführung wasserbasierter Tinten und verringern den Technologieunterschied zwischen Digitaldruck und Offsetdruck bei der Einhaltung von Lebensmittelkontaktvorschriften. Start-ups wie Marokkos EZPac nutzen aufgearbeitete HP Indigo-Einheiten, um flexible Mindestbestellmengen zu bedienen, und fördern so einen stärker dezentralisierten Fertigungsstandort sowie eine verbesserte Reaktionsfähigkeit im afrikanischen Faltschachtelmarkt.

Nach Endverbraucherbranche: Gesundheitswesen führt das Wachstum an, während Lebensmittel das Volumen halten

Lebensmittel und Getränke hielten im Jahr 2025 einen Anteil von 46,32 % am afrikanischen Faltschachtelmarkt, gestützt durch exportorientierte Zitruskartons und Fertiggerichtverpackungen. Für gekühlte und tiefgekühlte Lebensmittel spezifizierte Kartons setzen auf Faltschachtelkarton für Steifigkeit bei geringerem Flächengewicht. Parallel dazu wird das Segment Gesundheitswesen und Pharmazeutika bis 2031 voraussichtlich mit 8,62 % wachsen, angetrieben durch den Ausbau von Vertriebsnetzen für Impfstofffläschchen und Blisterverpackungen in Ostafrika.

Die inerte, ultraglatte Oberfläche von Solid Bleached Board erfüllt strenge Anforderungen an die Drucklesbarkeit gemäß Pharmakopöe und ermöglicht manipulationssichere Prägungen, was es zum bevorzugten Substrat macht. Regulatorische Anforderungen an serialisierte, manipulationssichere Verpackungen verstärken die Nachfrage nach hochauflösendem Offset- oder Digitaldruck und stärken das Volumenwachstum. Körperpflegekartons profitieren zwar von geringeren Tonnagen, aber von Premium-Veredelungsprozessen wie Folienprägung, die höhere Margen erzielen und die Einnahmen der Verarbeiter diversifizieren.

Geografische Analyse

Südafrika hielt im Jahr 2025 einen Anteil von 51,63 % am afrikanischen Faltschachtelmarkt, gestützt durch Mpacts vertikal integrierte Mühlen und Mondis FSC-zertifiziertes Forstgebiet. Der Entwurf der Nationalen Abfallbewirtschaftungsstrategie 2026 schreibt steigende Schwellenwerte für den Recyclinggehalt vor und drängt Verarbeiter dazu, städtische Fasern zu sichern und in Prüflabore zu investieren. Mpacts Werk in Springs verzeichnete Anfang 2025 18 Tage infrastrukturbedingter Ausfallzeiten, was das Infrastrukturrisiko trotz der Fertigungstiefe des Landes unterstreicht.

Nigeria wird bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen, gestützt durch einen Druck- und Verpackungssektor im Wert von 2,28 Milliarden USD im Jahr 2024 und ein landesweites Verbot von Einwegkunststoffen ab Januar 2025. Polysmarts 60-Millionen-USD-Recyclingkomplex und Maschinenimporte von über 1,2 Milliarden USD im Jahr 2025 signalisieren den Aufbau industrieller Kapazitäten.[3]Packaging Market Insights, "Ausblick auf den nigerianischen Druck- und Verpackungsmarkt," packagingmarketinsights.com Fachkräftemangel schränkt jedoch weiterhin die Automatisierungsdurchdringung ein und dämpft die Produktivitätssteigerungen.

Ägypten und das übrige Afrika verbinden regulatorischen Schwung mit ausländischen Direktinvestitionen. Ägyptens Abgabe pro Kilogramm auf Plastiktüten deutet auf bevorstehende Kartonabgaben hin, die die Einführung von Monomaterialien fördern könnten, während Kenias EPR-Gebühren auf Kartonimporte die lokale Beschaffung vorantreiben. Marokkos Entwurf eines Verpackungserlasses für den Tourismussektor schafft Anreize für die Verwendung recycelbarer Kartons im Luxuseinzelhandel, und Tansanias Einsatz von Digitaldruckmaschinen erweitert die regionale Druckkapazität. Digitale Zollfenster der Afrikanischen Kontinentalen Freihandelszone erleichtern zudem grenzüberschreitende Kartonströme und verknüpfen ein kontinentweites Versorgungsnetz, von dem skalierbare Akteure im afrikanischen Faltschachtelmarkt profitieren.

Wettbewerbslandschaft

Der afrikanische Faltschachtelmarkt ist mäßig fragmentiert. Mpact führt die Region mit einem Umsatz von 740 Millionen USD im Jahr 2025 an und integriert Papier-, Verarbeitungs- und Recyclingbetriebe, um Inputkostenschwankungen abzufedern. Multinationale Unternehmen wie Mondi, Smurfit WestRock, Huhtamaki und Sonoco nutzen zertifizierte Faserbeschaffung und Exportkonformität, um multinationale Markeninhaber zu bedienen. Smurfit WestRocks Rationalisierung des Standortnetzes im Jahr 2025 erzielte Einsparungen von 400 Millionen USD und ermöglichte die Umleitung von Kapital in wachstumsstarke afrikanische Standorte.

Private-Equity-Fonds treten in das Feld ein, wie die Beteiligung der Afrikanischen Entwicklungsbank in Höhe von 15 Millionen USD an SPE Capitals auf Verpackung ausgerichtetem Private-Equity-Fonds zeigt, der auf wachstumsstarke Verarbeiter abzielt. Einheimische Start-ups im Digitaldruck wie EZPac und mit nimax ausgestattete tansanische Unternehmen konkurrieren bei Durchlaufzeiten und Individualisierung, was die Margen der etablierten Unternehmen bei Kleinauflagen untergräbt, aber auch die Gesamtnachfrage ausweitet. Technologieinvestitionen konzentrieren sich auf Einzeldurchlauf-Tintenstrahldruckmaschinen, CEPI-konforme Recyclingfähigkeitslabore und Dachsolaranlagen, die die Netzinstabilität abmildern.

Die Einhaltung von Südafrikas Vorschriften zum Recyclinggehalt und Kenias EPR-Gebühren begünstigt Akteure mit dokumentierter Materialherkunft und Mitgliedschaft in Herstellerverantwortungsorganisationen. Die Übernahme der Anlagen von Metal Crowns in Nairobi und Daressalam durch Guala Closures im Januar 2026 fügt Metallverschlusskapazitäten hinzu und schafft einen Standortvorteil für Kartonlieferanten, die auf Spirituosenverpackungen abzielen.[4]Ecofin Agency, "Guala Closures expandiert in Afrika," ecofinagency.com Insgesamt hängt die strategische Differenzierung von zertifizierter Nachhaltigkeit, regionaler Logistikflexibilität und Kapitalzugang für Automatisierungsupgrades ab.

Marktführer der afrikanischen Faltschachtelindustrie

-

Arabian Packaging Ltd.

-

Tetra Pak International SA

-

Mondi plc

-

International Paper Company

-

Huhtamaki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Die Afrikanische Entwicklungsbank genehmigte eine Eigenkapitalbeteiligung von 15 Millionen USD an SPE Capitals auf Verpackung ausgerichtetem Private-Equity-Fonds.

- April 2026: Coleus Packaging investierte 200 Millionen ZAR (13,2 Millionen USD) in fortschrittliche Beschichtungs- und Stanzlinien an seinem Standort in Johannesburg.

- Februar 2026: Die Mondi Group veröffentlichte ihren integrierten Bericht 2025 und hob hervor, dass 88 % des Umsatzes aus wiederverwendbaren oder recycelbaren Produkten stammen.

- Januar 2026: Guala Closures gab Pläne zur Übernahme der Anlagen von Metal Crowns in Nairobi und Daressalam bekannt, vorbehaltlich der Genehmigung durch den Gemeinsamen Markt für das östliche und südliche Afrika.

Berichtsumfang des afrikanischen Faltschachtelmarkts

Der Umfang dieses Berichts umfasst die Analyse des Faltschachtelmarkts in Afrika. Faltschachteln sind papierbasierte Verpackungslösungen, die in verschiedenen Branchen weit verbreitet sind, darunter Lebensmittel und Getränke, Körperpflege, Pharmazeutika und andere. Der Bericht untersucht Markttrends, Wachstumstreiber, Herausforderungen und Chancen und bietet Einblicke in die aktuelle Marktdynamik und zukünftige Prognosen.

Der Bericht über den afrikanischen Faltschachtelmarkt ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Faltschachtelkarton, Coated Unbleached Kraft, White Line Chipboard und weitere Materialtypen), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und weitere Drucktechnologien), Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und Einzelhandelsfertigverpackung sowie weitere Endverbraucherbranchen) und Geografie (Südafrika, Nigeria, Ägypten und übriges Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Sulfate |

| Faltschachtelkarton |

| Coated Unbleached Kraft |

| White Line Chipboard |

| Weitere Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Weitere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und Einzelhandelsfertigverpackung |

| Weitere Endverbraucherbranchen |

| Südafrika |

| Nigeria |

| Ägypten |

| Übriges Afrika |

| Nach Materialtyp | Solid Bleached Sulfate |

| Faltschachtelkarton | |

| Coated Unbleached Kraft | |

| White Line Chipboard | |

| Weitere Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und Einzelhandelsfertigverpackung | |

| Weitere Endverbraucherbranchen | |

| Nach Geografie | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der afrikanische Faltschachtelmarkt derzeit und wie schnell wächst er?

Die Größe des afrikanischen Faltschachtelmarkts wird voraussichtlich von 1,12 Milliarden USD im Jahr 2025 auf 1,21 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,29 % über den Zeitraum 2026–2031 einen Wert von 1,72 Milliarden USD erreichen.

Wie hoch ist die prognostizierte Wachstumsrate für den nigerianischen Faltschachtelsektor?

Nigeria wird bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen, angetrieben durch E-Commerce, Quick-Commerce und ein landesweites Verbot von Einwegkunststoffen.

Welches Endverbrauchersegment wird bis 2031 voraussichtlich am schnellsten wachsen?

Gesundheitswesen und Pharmazeutika werden voraussichtlich mit einer CAGR von 8,62 % führen, da der Bedarf an Kühlkettenverteilung und Blisterverpackungen steigt.

Warum gewinnt Solid Bleached Board in Afrika Marktanteile?

Marken in der Kosmetik- und Pharmabranche bevorzugen die makellos weiße Oberfläche und die hygienischen Jungfasern, was einen Ausblick auf eine CAGR von 8,06 % unterstützt.

Wie prägen Nachhaltigkeitsvorschriften die Materialwahl?

Steigende Anforderungen an den Recyclinggehalt und EPR-Gebühren drängen Verarbeiter zu monomaterialigem Karton und dokumentierter Verwendung von Recyclingfasern.

Welcher Technologietrend verdrängt traditionelle Offsetdruckvolumina?

Einzeldurchlauf-Digitaldruckmaschinen mit Tintenstrahl bieten plattenfreie, schnelle Umrüstungen, die die wachsende Nachfrage nach Kurzauflagen und individualisierten Kartons bedienen.

Seite zuletzt aktualisiert am: