Marktgröße und Marktanteil des Containerboard-Markts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

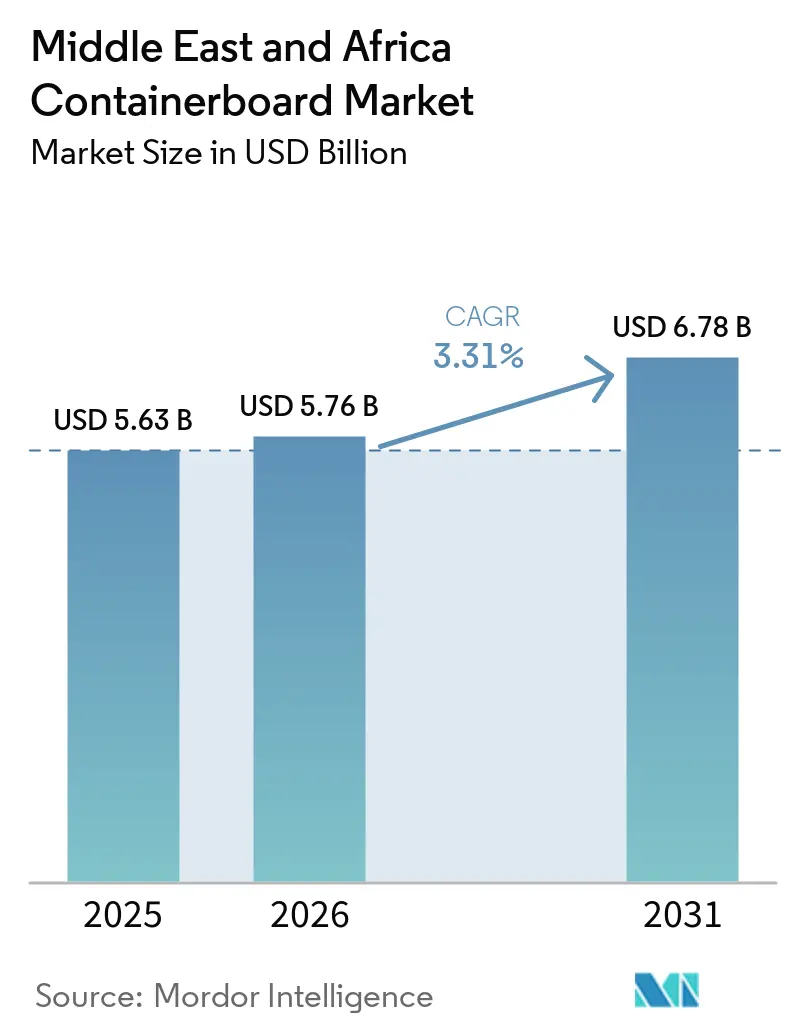

| Marktgröße im Basisjahr (2025) | 5.63 Milliarden US-Dollar |

| Marktgröße (2026) | 5.76 Milliarden US-Dollar |

| Marktgröße (2031) | 6.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.31% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Containerboard-Markts im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des Containerboard-Markts im Nahen Osten und Afrika wird voraussichtlich von 5,63 Milliarden USD im Jahr 2025 und 5,76 Milliarden USD im Jahr 2026 auf 6,78 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,31 % zwischen 2026 und 2031 entspricht. Der Containerboard-Markt im Nahen Osten und Afrika wird durch die stetige Expansion der E-Commerce-Auftragsabwicklung, die Widerstandsfähigkeit der Exportlieferketten für Frischprodukte und einen breiteren politischen Wandel hin zu faserbasierter Verpackung anstelle von Einwegkunststoffen gestützt. Die Wachstumsbedingungen sind in der Region uneinheitlich, da die GCC-Länder lokale Kapazitäten für Recyclingkarton aufbauen, während Teile Subsahara-Afrikas nach wie vor auf Importe für stärkeres Linerboard angewiesen sind, das für Exporttransitverpackungen verwendet wird. Frachtunterbrechungen auf den Handelsrouten durch das Rote Meer und den Golf verändern auch das Preisverhalten, was bedeutet, dass der Containerboard-Markt im Nahen Osten und Afrika stärker auf lokales Angebot und Streckenrisiken reagiert als allein auf globale Referenzpreisbewegungen. Der Wettbewerb spiegelt weiterhin eine zweischichtige Struktur wider, in der integrierte Mühlenoperatoren beim Faserzugang, der Maschineneffizienz und der Produktkonsistenz konkurrieren, während eine weitaus größere Gruppe von Wellpappenverarbeitern bei Serviceniveau, Standort und Lieferreaktionsfähigkeit konkurriert. Trotz anhaltender Exposition gegenüber OCC-Preisen, Frachtkosten und Energieinflation profitiert der Containerboard-Markt im Nahen Osten und Afrika von einer verbesserten inländischen OCC-Sammlung in den GCC-Ländern und von politischer Unterstützung im Rahmen von Saudi Vision 2030, UAE Vision 2031 und der AfCFTA-verknüpften Fertigungs- und Logistikentwicklung.

Wichtigste Erkenntnisse des Berichts

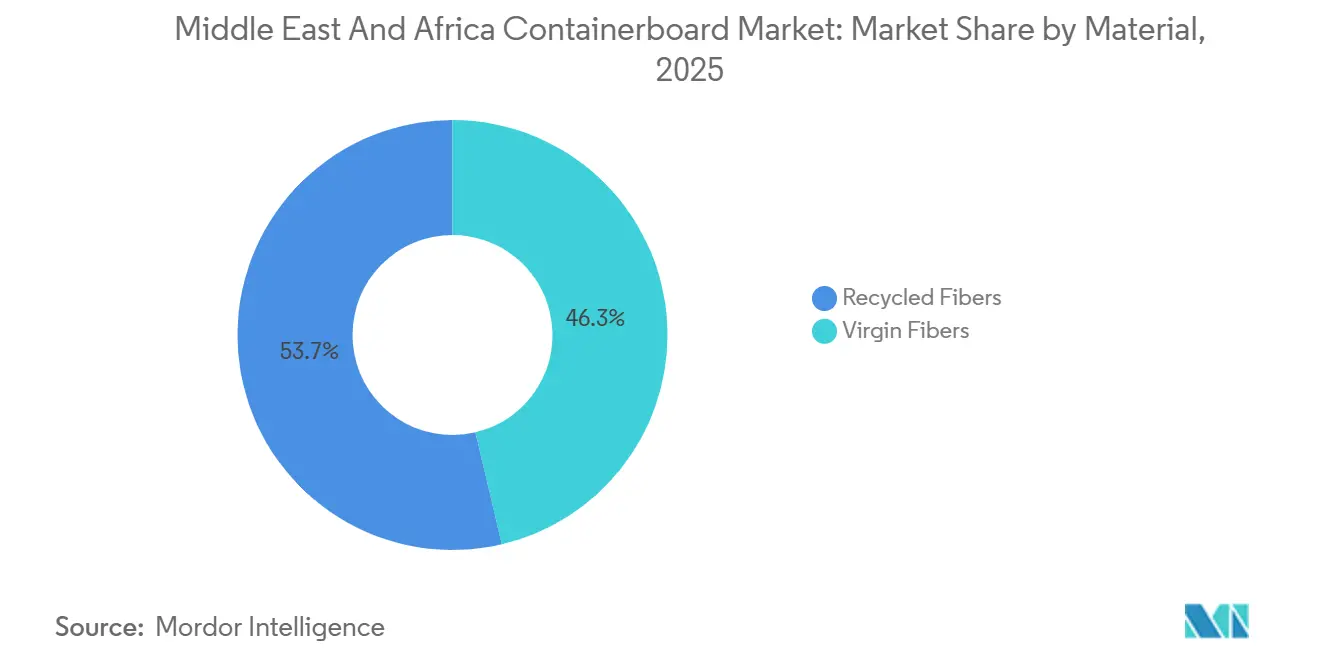

- Nach Material entfielen im Jahr 2025 53,68 % des Marktanteils des Containerboard-Markts im Nahen Osten und Afrika auf Recyclingfasern.

- Nach Produkttyp wird die Marktgröße des Containerboard-Markts im Nahen Osten und Afrika für Wellenpapier bis 2031 voraussichtlich mit einer CAGR von 4,29 % wachsen.

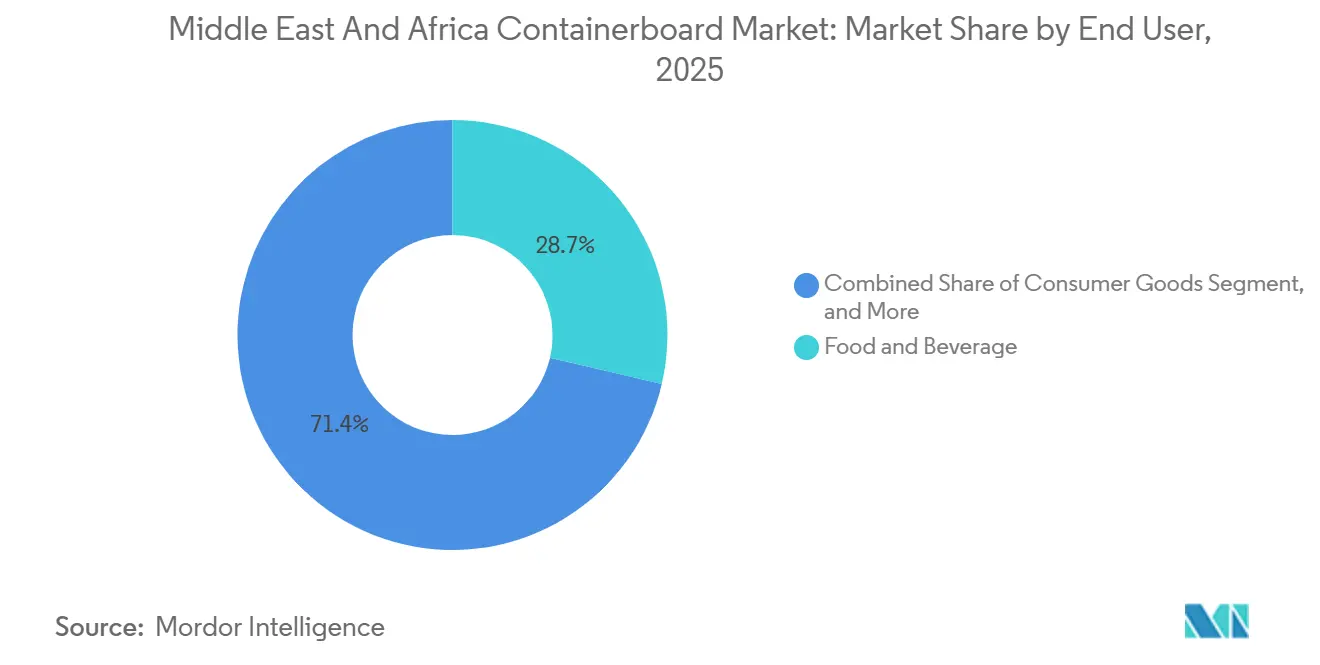

- Nach Material entfielen im Jahr 2025 28,65 % des Marktanteils des Containerboard-Markts im Nahen Osten und Afrika auf Lebensmittel und Getränke.

- Nach Geografie wird der Containerboard-Markt im Nahen Osten und Afrika in Südafrika bis 2031 voraussichtlich mit einer CAGR von 4,38 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Containerboard-Markts im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce- und Omnichannel-Paketwachstum | +0.9% | Global, konzentriert in Saudi-Arabien, den VAE, Südafrika und Nigeria | Kurzfristig (≤ 2 Jahre) |

| Intensität der Lebensmittellieferung und des Frischproduktexports | +0.8% | Südafrika, Saudi-Arabien, Ägypten, Türkei | Mittelfristig (2–4 Jahre) |

| Kunststoffsubstitution und Schwung bei der erweiterten Herstellerverantwortung für Verpackungen | +0.6% | Kenia, Nigeria, Ghana, Ägypten, VAE und Ausstrahlungseffekte auf regionale Lieferketten | Mittelfristig (2–4 Jahre) |

| Upgrades auf leichte Kartonagen mit niedrigem Flächengewicht | +0.4% | GCC-Kernregion, Ausstrahlungseffekte auf Nordafrika | Mittelfristig (2–4 Jahre) |

| AfCFTA-bedingter Bedarf an stärkeren Transitverpackungen | +0.3% | Kontinentales Afrika, frühe Gewinne in Südafrika, Nigeria, Ghana, Marokko | Langfristig (≥ 4 Jahre) |

| Einführung des Digitaldrucks zur Ermöglichung hochmargiger Kurzauflagen | +0.2% | VAE, Saudi-Arabien, Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce- und Omnichannel-Paketwachstum

Der Online-Einzelhandel verändert die Wellpappennachfrage in den GCC-Ländern schneller, als breitere Produktionsindikatoren normalerweise vermuten lassen würden, und der Containerboard-Markt im Nahen Osten und Afrika verzeichnet nun eine deutlichere Verlagerung hin zu einer auftragsabwicklungsgetriebenen Verpackungsnachfrage. Der Einkaufsmanagerindex des nicht-ölbezogenen Privatsektors in Saudi-Arabien blieb für den Großteil des Jahres 2025 über 53, was auf eine anhaltende Aktivität in Handel und Logistik hindeutet, die typischerweise große Mengen an Wellpappenverpackungen verbrauchen. Die bedeutendere Veränderung liegt im Paketdesign, da E-Commerce-Betreiber in Saudi-Arabien und den VAE maßgefertigte, gestanzte Wellpappenformate anfordern, die das kubische Gewicht für Lieferungen auf der letzten Meile reduzieren. Diese Anforderung steigert gleichzeitig die Nachfrage nach leichtem Wellenpapier und stärkerem Testliner, was ein Grund dafür ist, dass der Containerboard-Markt im Nahen Osten und Afrika bei Wellenpapier einen schnelleren Schwung zeigt als bei reiferen Sorten. Der Betriebskapitaldruck bei Wellpappenherstellern hat die Umwandlung der Paketnachfrage in tatsächlichen Kartonabsatz zeitweise verlangsamt, sodass Mühlen, die Kunden bei Service, Flexibilität und Kreditkonditionen unterstützen können, besser positioniert sind, um Marktanteile zu halten.

Intensität der Lebensmittellieferung und des Frischproduktexports

Landwirtschaftliche Verpackungen bleiben eines der widerstandsfähigsten Nachfragepools im Containerboard-Markt im Nahen Osten und Afrika, da Frischproduktexporte eine konzentrierte, wiederkehrende Nachfrage nach leistungsstarken Wellpappentrays und -kartons erzeugen. Der Zitrus- und Kernobst-Exportzyklus Südafrikas, der von Februar bis Juli seinen Höhepunkt erreicht, treibt eine vorhersehbare Nachfrage nach Verpackungen an, die die EU-Pflanzenschutz- und Lebensmittelkontaktanforderungen erfüllen und gleichzeitig die Produkte während langer Transporte schützen. Sappi berichtete, dass die Absatzmengen im Bereich Verpackungs- und Spezialpapier im Geschäftsjahr 2025 im Jahresvergleich um 8 % gestiegen sind, wobei die verbesserte Containerboard-Nachfrage hauptsächlich durch eine starke Zitrusernte angetrieben wurde.[1]Sappi Limited, "Ergebnisse für das vierte Quartal und das am September 2025 endende Geschäftsjahr," Sappi, sharenet.co.za MPact berichtete ebenfalls von einem starken Mengenwachstum bei Containerboard und landwirtschaftlichen Verpackungen und bezeichnete das Agrarsegment als strukturell attraktiv aufgrund des exportorientierten Wachstums. Da diese Mühlen ihre Planung ebenso an den Einzelhandels- und Erntekalendern der nördlichen Hemisphäre wie an inländischen Zyklen ausrichten, profitiert der Containerboard-Markt im Nahen Osten und Afrika von exportgebundenen Lebensmittelverpackungen, die nicht vollständig an die lokale Verbraucherstimmung gebunden sind.

Kunststoffsubstitution und Schwung bei der erweiterten Herstellerverantwortung für Verpackungen

Der politische Druck auf Einwegkunststoffe schafft einen dauerhaften Nachfragerückenwind für faserbasierte Formate und erweitert die adressierbare Basis für den Containerboard-Markt im Nahen Osten und Afrika. Kenias Verordnung über nachhaltige Abfallbewirtschaftung gemäß Rechtsbekanntmachung Nr. 176 von 2024 trat im Mai 2025 in Kraft und schließt ausdrücklich Papier und seine Wellpappenprodukte, Karton und Faltschachteln in die obligatorische Lebenszyklusverantwortung ein. Parallel dazu verschärften mehrere Regierungen in der Region im Jahr 2025 die Beschränkungen für Einwegkunststoffanwendungen, was Faseralternativen in der Lebensmittelversorgung, im FMCG-Bereich und bei sekundären Transitverpackungen relevanter machte. Diese Maßnahmen müssen Kunststoffe nicht über Nacht eliminieren, um den Einkauf zu beeinflussen, da selbst ein moderater Kosten- oder Compliance-Nachteil Wellpappenformate dort leichter rechtfertigbar machen kann, wo eine Substitution unkompliziert ist. Infolgedessen profitiert der Containerboard-Markt im Nahen Osten und Afrika vom regulatorischen Schwung, obwohl ein vollständig harmonisierter regionaler Kreislaufwirtschaftsrahmen noch nicht Gestalt angenommen hat.

Upgrades auf leichte Kartonagen mit niedrigem Flächengewicht

Die Gewichtsreduzierung wird für große Markeninhaber und E-Commerce-Plattformen zu einer praktischen Beschaffungspriorität, und der Containerboard-Markt im Nahen Osten und Afrika passt sich diesem Wandel durch die Nachfrage nach stärkerem Karton mit niedrigem Flächengewicht an. Käufer wünschen zunehmend Recycling-Containerboard im Bereich von 75–150 g/m², da dies das Versandgewicht reduziert und gleichzeitig die Stapel- und Druckleistung während der Distribution erhält. Red Sea Papers PM2 trat im Dezember 2025 in die Versuchsproduktion ein, mit einer Kapazität, die auf Weißdecken-Testliner, Gipskarton und Wellenpapier genau in diesem Gewichtsbereich ausgerichtet ist, was zeigt, wie schnell das lokale Angebot auf diesen Spezifikationstrend ausgerichtet wird. Gleichzeitig ermöglicht ein besseres strukturelles Kartondesign Wellpappenwerken, das Flächengewicht zu senken, ohne die Kantenstauchwiderstandsfestigkeit zu verlieren, sodass die Kartonnnachfrage qualitätssensitiver als rein volumenorientiert wird. Dies hält den Druck auf Mühlen aufrecht, Mahlung, Fasermanagement und Konsistenz zu verbessern, und begünstigt Produzenten, die leichtere Sorten mit zuverlässiger Leistung im gesamten Containerboard-Markt im Nahen Osten und Afrika liefern können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei importiertem OCC, Zellstoff und Kraftliner | -0.9% | Global, konzentriert in den GCC-Ländern, der Türkei und Ägypten | Kurzfristig (≤ 2 Jahre) |

| Kostenschocks durch Schifffahrtsunterbrechungen im Roten Meer und am Golf | -0.6% | GCC-Kernregion, Nordafrika, Ostafrika | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheit und Einschränkungen durch Mühlenabwässer | -0.4% | GCC, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Wassernutzungsbeschränkungen für Zellstoffmühlen | -0.2% | Südafrika, Marokko, Ägypten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei importiertem OCC, Zellstoff und Kraftliner

Das Rohstoffrisiko bleibt die deutlichste Einschränkung für den Containerboard-Markt im Nahen Osten und Afrika, da die Region über nahezu keine inländische Basis an Primärholzfaserzellstoff verfügt und nach wie vor stark von importierten OCC-Ballen und Kraftliner abhängig ist. Diese Exposition wurde im Jahr 2025 deutlicher sichtbar, als höhere Altpapierkosten die Margen belasteten, obwohl sich die Versandmengen für wichtige regionale Akteure verbesserten. MPact erklärte, dass die Altpapierpreise in der ersten Hälfte des Jahres 2025 erheblich gestiegen seien und dass dieser Kostendruck zu einem EBITDA-Rückgang von 14,5 % beigetragen habe, obwohl die Containerboard-Absatzmengen im gleichen Zeitraum um 20,3 % gestiegen seien. Die Rückkopplungsschleife ist wichtig, da neue Recyclingmaschinenkapazitäten die lokale Verfügbarkeit von Karton verbessern, aber auch den Wettbewerb um denselben OCC-Pool intensivieren und die Inputpreise erneut erhöhen können. Das bedeutet, dass der Containerboard-Markt im Nahen Osten und Afrika von inländischer Skalierung profitieren kann, während er gleichzeitig Schwierigkeiten hat, diese Skalierung in eine stabile Margenausweitung umzuwandeln.

Kostenschocks durch Schifffahrtsunterbrechungen im Roten Meer und am Golf

Geopolitische Störungen in wichtigen Seeverkehrskorridoren haben sich für den Containerboard-Markt im Nahen Osten und Afrika von einem vorübergehenden Problem zu einem strukturellen Kostenproblem entwickelt. Die Weltbank berichtete, dass der Verkehr durch den Suezkanal und das Bab el-Mandeb bis Ende 2024 um 75 % zurückgegangen war, während die Umleitung um das Kap der Guten Hoffnung die Frachtreisedistanzen um 48 % und die Reisezeiten um bis zu 45 % erhöhte. Diese Störungen erhöhen den Fracht-, Versicherungs- und Betriebskapitalbedarf für Mühlen, die Fasern importieren oder verarbeitete Verpackungen exportieren, und erschweren auch das Lieferperformancemanagement für regionale Wellpappenhersteller. Im April 2026 stiegen die Containerboard-Preisindizes in den GCC-Ländern nach der teilweisen Schließung der Straße von Hormus, was zeigte, wie schnell Streckenrisiken auf regionale Kartonpreise durchschlagen können. Das Ergebnis ist ein Containerboard-Markt im Nahen Osten und Afrika, bei dem die Preisgestaltung zunehmend durch das subregionale Logistikrisiko geprägt wird, wobei die VAE- und Golf-Importrouten ein anderes Risikoprofil aufweisen als die Jeddah-gebundenen und stärker lokal verankerten Lieferketten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Recyclingfasern führen, während Primärsorten aufgrund von Qualitätsanforderungen zulegen

Recyclingfasern hielten im Jahr 2025 einen Anteil von 53,7 % am Containerboard-Markt im Nahen Osten und Afrika, was die praktische Abhängigkeit der Region von OCC-basiertem Testliner und Wellenpapier in einem faserdefizitären Umfeld widerspiegelt. Die Dominanz der Recyclingsorten wird durch das Produktionsprofil in Saudi-Arabien, den VAE und Kuwait verstärkt, wo die inländische Containerboard-Kapazität auf Recyclingfasern statt auf Primärzellstoff ausgerichtet ist. Kostendisziplin und Nachhaltigkeitsanforderungen unterstützen beide dieses Muster, sodass Käufer Recyclingkarton oft als die praktikabelste Balance zwischen Verfügbarkeit und Wirtschaftlichkeit betrachten. Deshalb verlässt sich der Containerboard-Markt im Nahen Osten und Afrika weiterhin auf Altfasern, selbst wenn die Kosten für importiertes OCC volatiler werden.

Primärfasern werden bis 2031 voraussichtlich mit einer CAGR von 4,4 % wachsen, und dieses schnellere Tempo spiegelt eine Qualitätsprämie wider und keine breite Abkehr von Recyclingsorten. Mondis Duino-Mühle in Italien fügte 420.000 Tonnen pro Jahr an Recycling-Containerboard-Kapazität hinzu, die für europäische Kunden und internationale Routen konzipiert ist, einschließlich Strömen, die mit dem Containerboard-Markt im Nahen Osten und Afrika verbunden sind, was den anhaltenden Wettbewerbsdruck durch gut kapitalisierte Exporteure unterstreicht.[2]Mondi Group, "Integrierter Bericht und Jahresabschluss 2025," Mondi Group, mondigroup.com Lebensmittelkontaktanwendungen, höhere Berstfestigkeitsanforderungen und pharmanahes Verpackungsmaterial bevorzugen weiterhin primärfaserbasierten Linerboard, bei dem Recyclinginput keine konsistente Leistung in großem Maßstab liefern kann. Multinationale Kunden legen auch größeren Wert auf Rückverfolgbarkeits- und Zertifizierungsstandards, was für einige regionale Recyclingfaserlieferanten eine Spezifikationslücke schafft.

Nach Produkttyp: Testliner verankern die Nachfrage, während Wellenpapier von der Gewichtsreduzierung profitiert

Testliner machten im Jahr 2025 34,6 % des Containerboard-Markts im Nahen Osten und Afrika aus und bestätigten damit ihre Position als die am weitesten verbreitete und verbrauchte Sorte in der Region. Ihre Führungsposition ergibt sich aus der Recyclingfasermühlenbasis in den GCC-Ländern und dem ausgereiften Wellpappenkarton-Fußabdruck in Saudi-Arabien und den VAE, wo Standard-Transportverpackungen nach wie vor stark auf Testliner-Kombinationen angewiesen sind. Diese Sorten bleiben für die FMCG-Distribution zentral, da sie eine breite Mischung aus regulären Steckkartons und sekundären Transportverpackungen bedienen. Aus diesem Grund verwendet der Containerboard-Markt im Nahen Osten und Afrika Testliner weiterhin als Kernvolumensorte, auch wenn neue Spezialanforderungen um sie herum entstehen.

Wellenpapier wird bis 2031 voraussichtlich mit einer CAGR von 4,3 % wachsen, und diese schnellere Expansion wird durch die Nachfrage nach leichterem und feuchtigkeitsbeständigerem Wellenpapier angetrieben. Der Bedarf ist besonders in küstennahen und exportorientierten Märkten ausgeprägt, wo Kartons durch feuchte Bedingungen und entlang von Umgebungsverteilungsketten transportiert werden. Leichteres Wellenpapier entspricht auch dem breiteren Drang nach maßgefertigten Verpackungen im E-Commerce und bei der Lebensmittellieferung, da es hilft, das Versandgewicht zu reduzieren, ohne die strukturelle Integrität zu beeinträchtigen. Red Sea Papers PM2 ist durch die Produktion im Bereich von 75 bis 150 g/m² auf diese Chance ausgerichtet, was dem Containerboard-Markt im Nahen Osten und Afrika eine direktere lokale Antwort auf eine Spezifikation gibt, die in der Vergangenheit oft auf Importe angewiesen war.

Nach Endverbraucher: Lebensmittel und Getränke geben das Tempo in Bezug auf Größe und Wachstum vor

Lebensmittel und Getränke machten im Jahr 2025 28,7 % des Containerboard-Markts im Nahen Osten und Afrika aus und werden bis 2031 voraussichtlich mit einer CAGR von 3,9 % wachsen, was sie zur größten und am schnellsten wachsenden Endverbraucherkategorie macht. Das Segment zieht Nachfrage aus Supermärkten, Convenience-Verpackungen, Exportproduktlieferungen, Dattel- und Obstkartons sowie dem wachsenden Lebensmittellieferkanal in den GCC-Ländern. Es profitiert auch davon, dass die regionale Lebensmittellogistik organisierter wird, mit besserer Kühlkettenabwicklung und breiterem Einsatz strukturierter Sekundärverpackungen. Dies verschafft dem Containerboard-Markt im Nahen Osten und Afrika eine verlässliche Volumenbasis, die sowohl an den täglichen Verbrauch als auch an die Exportaktivität gebunden ist.

Mpact erklärte, dass landwirtschaftliche Verpackungen ein gutes Mengenwachstum erzielt hätten und bezeichnete dieses exportorientierte Segment als strukturell attraktiv, was die Stärke des Lebensmittel- und Getränkekanals unterstützt. Sappi verknüpfte die verbesserte Containerboard-Nachfrage im Geschäftsjahr 2025 ebenfalls mit einer robusten Zitrusernte und zeigte damit, wie stark saisonale Produktströme die Nachfrage nach Kartons und Trays beeinflussen. Konsumgüter bleiben die nächstgrößte Nutzerbasis, unterstützt durch Verpackungen für Elektronik, Körperpflege und Haushaltswaren im formellen Einzelhandel und in Freihandelszonen. Industrielle Nutzer sorgen für eine stabilere Grundlastnachfrage, während pharmazeutische und regalfertige Formate dem Containerboard-Markt im Nahen Osten und Afrika eine kleinere, aber zunehmend strategische Chance bei sauberen und manipulationssicheren Sekundärverpackungen bieten.

Geografische Analyse

Saudi-Arabien hatte im Jahr 2025 einen Anteil von 35,7 % am Containerboard-Markt im Nahen Osten und Afrika und war damit der größte nationale Einzelmarkt in der Region. Die Nachfrage in Saudi-Arabien ist an die nicht-ölbezogene Privatsektor-Aktivität, die Expansion von Fulfillment-Centern, das Wachstum der Lebensmittelverarbeitung und die laufenden Bemühungen zur Lokalisierung von mehr Verpackungsangebot im Rahmen von Vision 2030 gebunden. Die VAE sind beim inländischen Verbrauch kleiner, spielen aber als Re-Export- und Logistikplattform eine überproportionale Rolle, da Jebel Ali und verwandte Handelsrouten Wellpappenverpackungen in regionale Umverteilungsnetzwerke ziehen. Die Türkei fügt dem Containerboard-Markt im Nahen Osten und Afrika auch eine eigenständige exportorientierte Versorgungsbasis hinzu, während der übrige Golf weiterhin einen steigenden Verbrauch bei erheblicher Importabhängigkeit zeigt.

Südafrika wird bis 2031 voraussichtlich mit einer CAGR von 4,4 % wachsen, was ihm die schnellste Entwicklung unter den geografischen Segmenten im Containerboard-Markt im Nahen Osten und Afrika verleiht. Diese Leistung spiegelt die Stärke des Landes bei Fruchtexporten, Mühlenaufrüstungsaktivitäten und eine teilweise Abschirmung vor asiatischem Importdruck durch Währungsdynamiken und lokale Wertschöpfungstiefe wider. Mpacts Mkhondo-Mühlen-Upgrade im Wert von 1,3 Milliarden ZAR (70 Millionen USD) wurde bis Ende 2025 weitgehend abgeschlossen und fügte ein neues Zellstoffmühlenmodul und eine Natriumlignosulfonat-Anlage hinzu, um die Produktion höherwertiger Produkte und die Exportfähigkeit zu verbessern.[3]Mpact Group Limited, "Jahresergebnisse GJ2025: Mpact erzielt Umsatzwachstum und höheren Nettoinventarwert, EBITDA widerstandsfähig unter schwierigen Bedingungen," Mpact, mpact.co.za Sappi erklärte, dass die Containerboard-Nachfrage in Südafrika im ersten Quartal des Geschäftsjahres 2026 gesund geblieben sei und weiterhin durch landwirtschaftliche Aktivitäten gestützt werde, was bestätigt, wie stark die Kartonnnachfrage des Landes den Exporterntezyklen folgt.

Ägypten bleibt eines der größeren afrikanischen Nachfragezentren, da es über eine relativ ausgereifte Wellpappenverarbeitungsbasis rund um das Nildelta und die Großraum-Kairo-Industriegebiete verfügt. Seine Kostenposition ist nach wie vor empfindlich gegenüber importiertem Linerboard und Frachtzyklen, sodass Logistikschocks schnell durch lokale Verarbeitungsmargen durchschlagen können. Nigeria expandiert mit Urbanisierung und formalem FMCG-Vertrieb, aber die begrenzte inländische Containerboard-Produktion bedeutet, dass viele Wellpappenhersteller nach wie vor auf importiertes Linerboard und Wellenpapier angewiesen sind. Marokko wird auch als regionaler Versorgungspunkt in Teile Afrikas relevanter, und die AfCFTA kann einen stärkeren innerafrikanischen Handel mit Kartons und papierbasierten Transitverpackungen unterstützen, wenn sich die Logistiknetzwerke verbessern. In der gesamten Region wird der Containerboard-Markt im Nahen Osten und Afrika lokal differenzierter, da Routenstörungen im Roten Meer und am Golf den Wert nahegelegener Versorgung, kürzerer Vorlaufzeiten und sichererer Beschaffungsstrukturen erhöht haben.

Wettbewerbslandschaft

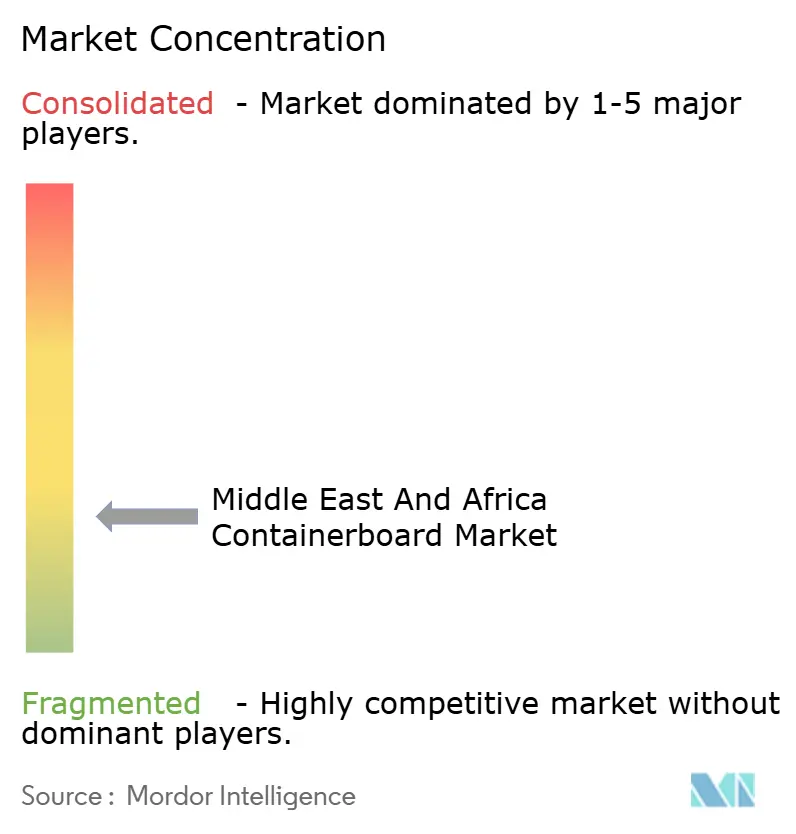

Der Containerboard-Markt im Nahen Osten und Afrika bleibt auf der Verarbeitungsebene fragmentiert, ist aber unter integrierten Papiermühlenoperatoren, die den Faserzugang, die Produktionsqualität und die Maschineneffizienz kontrollieren, stärker konzentriert. Eine kleine Gruppe mühlenbasierter Teilnehmer konkurriert bei Konsistenz und Inputsicherheit, während eine weitaus größere Gruppe von Wellpappenkartonherstellern bei Geschwindigkeit, lokalem Service und Kundennähe konkurriert. In der afrikanischen Subregion stechen Mondi und Mpact durch ihre vertikale Integration und operative Tiefe hervor, was ihnen Vorteile verschafft, die importabhängige Akteure nicht leicht replizieren können. Diese Struktur bedeutet, dass der Containerboard-Markt im Nahen Osten und Afrika Größe und Zuverlässigkeit auf Mühlenebene belohnt, aber dennoch Raum für viele kleinere Verarbeitungsunternehmen in lokalen Liefernischen lässt.

Sappi reduzierte die Investitionsausgaben im Geschäftsjahr 2026 auf 260 Millionen USD, um Liquidität zu erhalten, und verwies dabei auf eine gesunde Containerboard-Nachfrage in Südafrika im Zusammenhang mit der Landwirtschaft, was auf einen selektiven und disziplinierten Ansatz bei der Kapitalallokation hindeutet.[4]Sappi Limited, "GJ26 Q1-Ergebnisse – der Zeitraum bis Dezember 2025," Sappi Limited, sappi-ir-reports.co.za Mondi eröffnete seine Recycling-Containerboard-Mühle in Duino im Jahr 2025 und berichtete, dass 100 % seiner Betriebe nach ISO 14001 zertifiziert waren, was seine Glaubwürdigkeit bei multinationalen Verpackungskäufern stärkte, die Qualität und Umweltkonformität anstreben. Diese Schritte zeigen, dass der Containerboard-Markt im Nahen Osten und Afrika durch Investitionen in Kostenkontrolle, Sortenkompetenz, Zertifizierung und Exportreichweite geprägt wird und nicht allein durch Preiswettbewerb.

Eine größere Technologielücke entsteht auch zwischen größeren Produzenten und kleineren regionalen Unternehmen. Größere Betreiber sind besser positioniert, um vorausschauende Wartung, Inline-Inspektion, automatisierte Auftragsabwicklung und ein engeres OCC-Management einzusetzen, was ihnen hilft, stabilere Qualität und kürzere Handelszyklen zu liefern. Gleichzeitig liegt der deutlichste Weißraum im Containerboard-Markt im Nahen Osten und Afrika weiterhin bei Spezialitätssorten wie feuchtigkeitsbeständigem halbchemischem Wellenpapier, Weißdecken-Testliner und barrierebeschichtetem Linerboard, das kunststoffkaschierte Formate ersetzen kann. Das hält den Markt offen für neue Partnerschaften und selektive Gemeinschaftsunternehmen, insbesondere dort, wo lokale Inhaltsrichtlinien in Saudi-Arabien und den VAE mit internationalen Technologieinhabern und inländischen Investoren übereinstimmen.

Marktführer im Containerboard-Bereich im Nahen Osten und Afrika

Napco National CJSC

United Carton Industries Company

Mondi plc

Sappi Limited

Middle East Paper Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Mpact Group Limited veröffentlichte die Jahresergebnisse für das Geschäftsjahr 2025 mit einem Umsatz von 14,0 Milliarden ZAR (757 Millionen USD), einem widerstandsfähigen zugrunde liegenden EBITDA von 1,5 Milliarden ZAR (81 Millionen USD) und dem weitgehend abgeschlossenen Mkhondo-Mühlen-Upgrade im Wert von 1,3 Milliarden ZAR (70 Millionen USD).

- Februar 2026: Sappi Limited berichtete für das erste Quartal des Geschäftsjahres 2026 einen Verlust von 37 Millionen USD bei einem bereinigten EBITDA von 90 Millionen USD, bedingt durch niedrigere Auflösungsholzzellstoffpreise, Rand-Aufwertung und Überangebot auf den globalen Kartonmärkten.

- Januar 2026: Red Sea Paper nahm im Dezember 2025 offiziell die Versuchsproduktion auf seiner PM2 auf und fügte dem saudi-arabischen Markt rund 178.000 Tonnen pro Jahr an Weißdecken-Testliner, Gipskarton und Wellenpapier (75 bis 150 g/m²) hinzu.

- Dezember 2025: Mondi plc eröffnete seine 200 Millionen EUR (236 Millionen USD) teure Recycling-Containerboard-Mühle in Duino, Italien, die 420.000 Tonnen pro Jahr abfallbasiertes Wellenpapier (ab 80 g/m²) und Testliner (ab 90 g/m²) produziert.

Berichtsumfang des Containerboard-Markts im Nahen Osten und Afrika

Der Umfang dieses Berichts umfasst die Analyse des Containerboard-Markts im Nahen Osten und Afrika. Containerboard ist der Karton, der hauptsächlich für die Herstellung von Wellpappenkartons und Verpackungslösungen verwendet wird. Diese Studie untersucht Markttrends, Wachstumstreiber, Herausforderungen und Chancen in der Region und bietet Einblicke in die Lieferkette, Nachfragemuster und die Wettbewerbslandschaft. Der Bericht enthält auch eine detaillierte Bewertung der Marktdynamik und Prognosen für den Studienzeitraum.

Der Bericht über den Containerboard-Markt im Nahen Osten und Afrika ist segmentiert nach Material (Primärfasern und Recyclingfasern), Typ (Kraftliner, Testliner und Wellenpapier), Endverbraucher (Lebensmittel und Getränke, Konsumgüter, Industrie und sonstige Endverbraucher) sowie Geografie (Saudi-Arabien, Vereinigte Arabische Emirate, Türkei, übriger Naher Osten, Südafrika, Ägypten, Nigeria und übriges Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Primärfasern |

| Recyclingfasern |

| Kraftliner |

| Testliner |

| Wellenpapier |

| Lebensmittel und Getränke |

| Konsumgüter |

| Industrie |

| Sonstige Endverbraucher |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Material | Primärfasern | |

| Recyclingfasern | ||

| Nach Produkttyp | Kraftliner | |

| Testliner | ||

| Wellenpapier | ||

| Nach Endverbraucher | Lebensmittel und Getränke | |

| Konsumgüter | ||

| Industrie | ||

| Sonstige Endverbraucher | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des Containerboard-Markts im Nahen Osten und Afrika im Jahr 2026?

Der Containerboard-Markt im Nahen Osten und Afrika hatte im Jahr 2026 einen Wert von 5,76 Milliarden USD und wird bis 2031 voraussichtlich 6,78 Milliarden USD bei einer CAGR von 3,3 % erreichen.

Welche Materialkategorie führt die Nachfrage in der Region an?

Recyclingfasern führten die Region im Jahr 2025 mit einem Anteil von 53,7 % an, was die starke Rolle der OCC-basierten Produktion in den GCC-Containerboard-Mühlen widerspiegelt.

Welcher Produkttyp wächst im Containerboard-Bereich im Nahen Osten und Afrika am schnellsten?

Wellenpapier wird voraussichtlich am schnellsten wachsen, mit einer CAGR von 4,3 % bis 2031, unterstützt durch Gewichtsreduzierung, Feuchtigkeitsbeständigkeitsanforderungen und E-Commerce-Kartonoptimierung.

Warum sind Lebensmittel und Getränke für die Nachfrage in dieser Region so wichtig?

Lebensmittel und Getränke hielten im Jahr 2025 einen Anteil von 28,65 % und werden voraussichtlich mit einer CAGR von 3,93 % wachsen, da sie gleichzeitig Supermärkte, Lebensmittellieferungen und Exportproduktlieferketten bedienen.

Welches Land ist das größte Nachfragezentrum im Nahen Osten und Afrika?

Saudi-Arabien war im Jahr 2025 mit einem Anteil von 35,69 % der größte nationale Markt, unterstützt durch die Lokalisierung von Verpackungen, E-Commerce-Wachstum und die Expansion der Lebensmittelverarbeitung.

Welche Geografie wird bis 2031 voraussichtlich am schnellsten wachsen?

Südafrika wird voraussichtlich mit einer CAGR von 4,38 % am schnellsten wachsen, begünstigt durch die Nachfrage nach Fruchtexportverpackungen und Mühlenaufrüstungen durch wichtige inländische Produzenten.

Seite zuletzt aktualisiert am: