Marktgröße und Marktanteil für Bambus-Papierverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

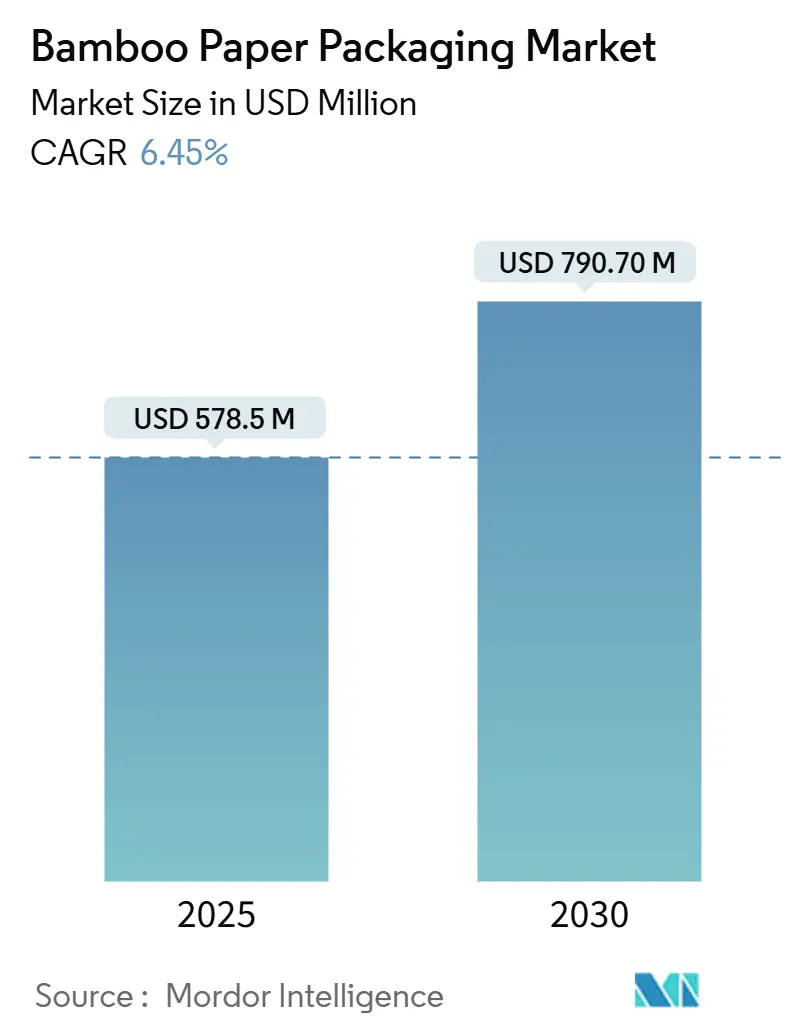

| Marktgröße (2025) | 578.5 Millionen US-Dollar |

| Marktgröße (2030) | 790.70 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.45% CAGR |

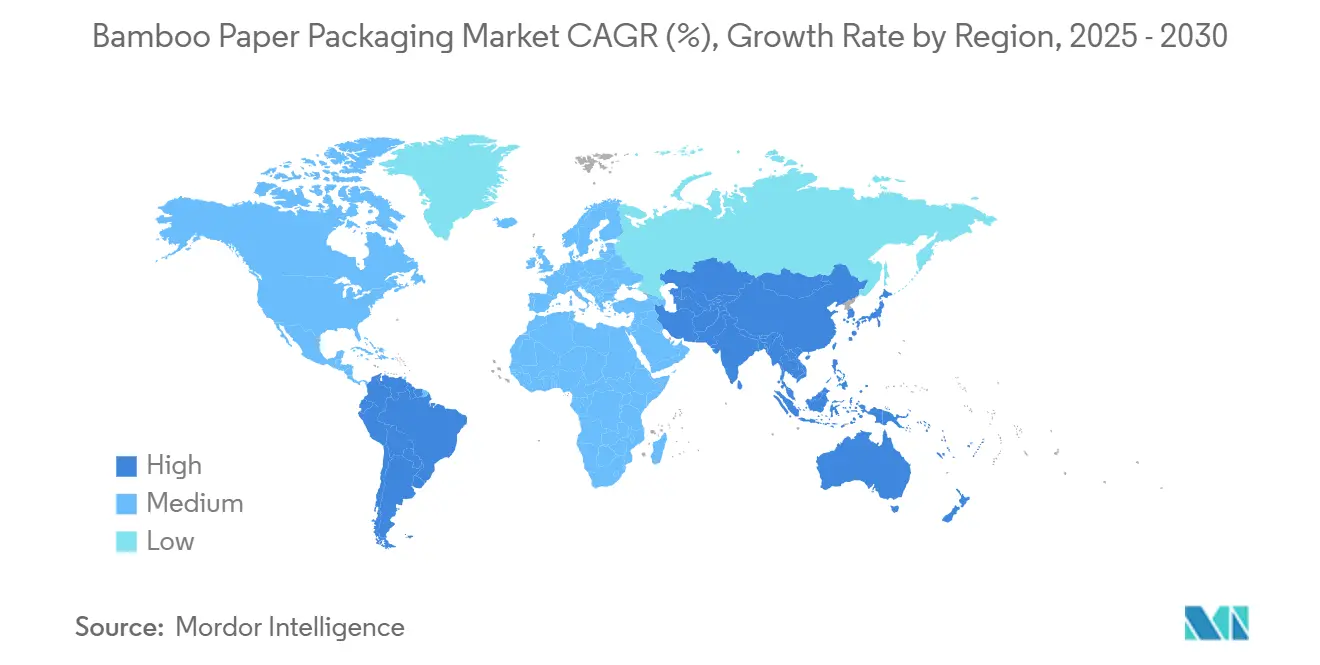

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bambus-Papierverpackungen von Mordor Intelligence

Die Marktgröße für Bambus-Papierverpackungen belief sich im Jahr 2025 auf 578,5 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 790,7 Millionen USD erreichen, was einer CAGR von 6,45 % über den Zeitraum entspricht. Diese gesunde Expansion spiegelt globale Maßnahmen zur Abschaffung von Einwegkunststoffen, das Aufkommen kostenwettbewerbsfähiger thermoformbarer Bambus-Zellstoffprodukte und umfangreiche Verpflichtungen großer Markeninhaber zu baumfreien Fasern wider, die allesamt zusammenwirken, um die Nachfrage nach am Straßenrand recycelbaren Lösungen zu beschleunigen. Starke Fertigungswurzeln in Ostasien verschaffen dem Markt für Bambus-Papierverpackungen Skalenvorteile in der Frühphase, während Entwicklungsregionen nun reichlich lignocellulosische Biomasse nutzen, um alternative Versorgungswege zu erschließen. Durchbrüche bei der dampfunterstützten Zellstoffherstellung haben die Kostenlücke gegenüber herkömmlichen Papiersubstraten verringert und neue Chancen sowohl im Lebensmittelservice als auch in der E-Commerce-Abwicklung eröffnet. Gleichzeitig veranlassen Zertifizierungsunregelmäßigkeiten in Teilen der asiatischen Lieferkette nachgelagerte Käufer dazu, Produzenten zu bevorzugen, die Rückverfolgbarkeit garantieren können, was die Branche in Richtung strengerer Governance-Rahmen drängt.

Wichtigste Erkenntnisse des Berichts

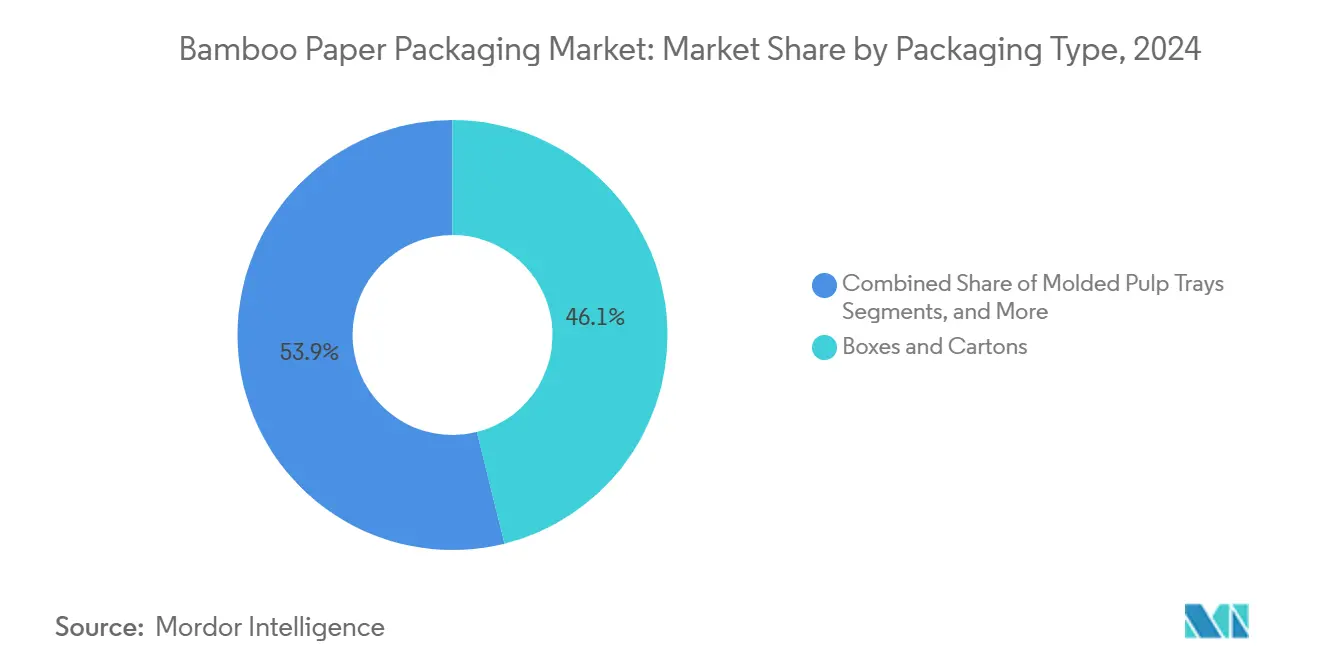

- Nach Verpackungstyp entfielen im Jahr 2024 46,12 % des Marktanteils für Bambus-Papierverpackungen auf Schachteln und Kartons.

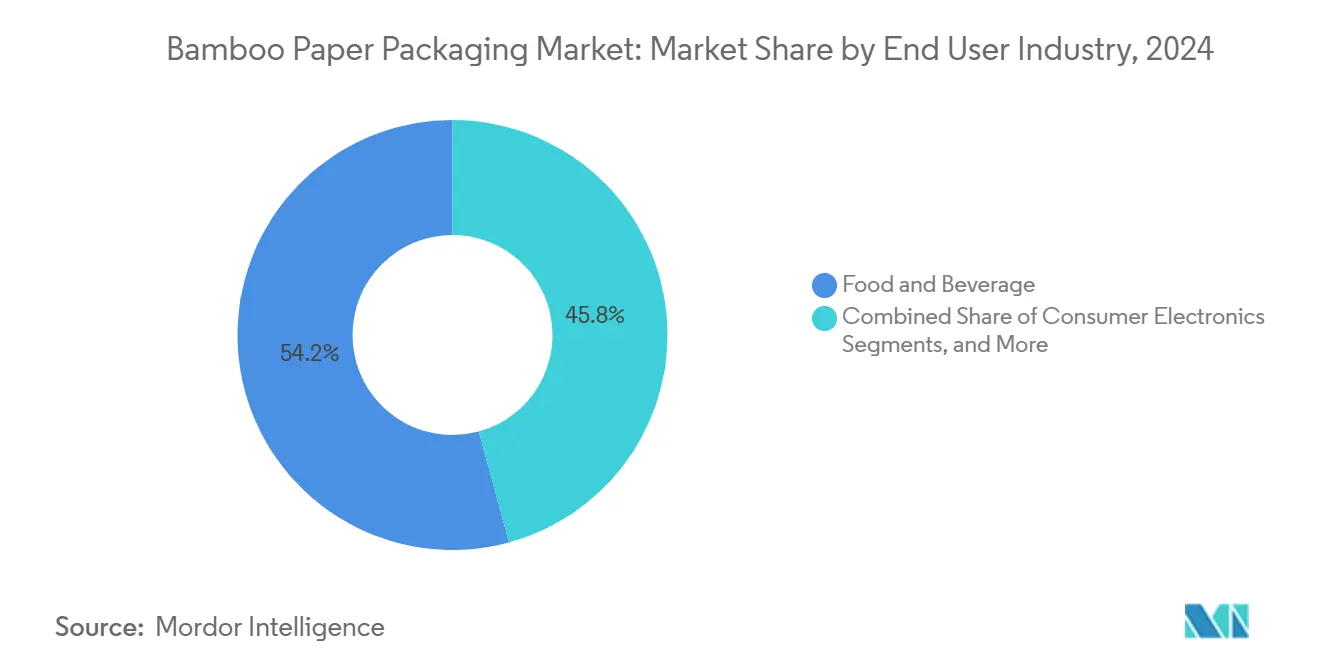

- Nach Endverbrauchsbranche wird die Marktgröße für Bambus-Papierverpackungen im Segment Unterhaltungselektronik voraussichtlich mit einer CAGR von 16,41 % zwischen 2025 und 2030 wachsen.

- Nach Geografie entfiel im Jahr 2024 ein Marktanteil von 47,56 % für Bambus-Papierverpackungen auf den asiatisch-pazifischen Raum.

Globale Trends und Erkenntnisse im Markt für Bambus-Papierverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Verbote von Einwegkunststoffen im Lebensmittelservice und Einzelhandel | +1.8% | Global, mit früher Einführung in der EU und den APAC-Kernmärkten | Kurzfristig (≤ 2 Jahre) |

| Verpflichtungen der Markeninhaber zur Einführung baumfreier Fasern | +1.2% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Kostensenkungsdurchbrüche bei der Herstellung von thermoformbarem Bambus-Zellstoff | +1.5% | Global, Fertigung konzentriert in China und Vietnam | Mittelfristig (2–4 Jahre) |

| Verlagerung des E-Commerce zu am Straßenrand recycelbaren Versandtaschen | +0.9% | Global, mit höchster Auswirkung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von CO₂-Zertifikaten für Bambus-Agroforstwirtschaft (wenig beachtet) | +0.7% | APAC-Kern, Ausweitung auf Südamerika | Langfristig (≥ 4 Jahre) |

| Unternehmenseinkauf von biodiversitätsfördernden Verpackungen (wenig beachtet) | +0.6% | Nordamerika und EU, Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbote von Einwegkunststoffen treiben unmittelbare Marktexpansion voran

Hongkongs Verbot von Einwegbesteck im Jahr 2024 und die Verordnung (EU) 2025/40, die bis 2040 einen Recyclinganteil von 65 % in Kunststoffverpackungen vorschreibt, beschleunigen den Markt für Bambus-Papierverpackungen.[1]Diana Dominguez, „Hongkongs Verbot von Einwegkunststoffen zur Eindämmung von Lebensmittel- und Getränkeabfällen durch grüne Alternativen”, Hong Kong Business, hongkongbusiness.hk Restaurants, Einzelhändler und Schnellrestaurantketten haben ihre Einkäufe auf Bambus-Schalen und -Unterlagen umgestellt, da diese schnell abgebaut werden und keine Gebühren im Rahmen der erweiterten Herstellerverantwortung anfallen. Kurzfristige Nachfragespitzen sind bereits erkennbar, doch müssen die Hersteller weiterhin Lebensmittelkontakt-Migrationstests bestehen, bevor sie in bestimmte Kategorien eintreten können. Australiens Konsultation im Jahr 2024 zu Verpflichtungen am Ende des Produktlebenszyklus signalisiert eine breitere Einführung ähnlicher Beschränkungen und verkürzt die Compliance-Fristen für erdölbasierte Formate. Der legislative Dominoeffekt verleiht den Bestellmengen in den nächsten zwei Jahren daher einen messbaren Auftrieb.

Nachhaltigkeitsverpflichtungen der Markeninhaber beschleunigen die Einführung baumfreier Fasern

Verbraucherorientierte multinationale Konzerne veröffentlichen zunehmend Zeitpläne für die Abschaffung von Neukunststoffen in Sekundärverpackungen. Sonys Original Blended Material, das Bambus, Zuckerrohr-Bagasse und Post-Consumer-Fasern kombiniert, kommt bei Flaggschiff-Geräten zum Einsatz und reduziert den Kunststoffeinsatz um über 90 %, was die Eignung von Bambus für Premiumkonfigurationen belegt. Ähnliche Verpflichtungen von Körperpflegemarken breiten sich von Europa nach Nordamerika aus und schaffen eine verlässliche Abnahme, die Mühlenaufrüstungen rechtfertigt. Während diese Programme zunächst auf margenstarke SKUs abzielen, wird das Volumenwachstum in Mainstream-Kategorien übergehen, sobald die Prozesskosten weiter sinken. Nachgelagert nutzen Marketingteams die Biodiversitätsnachweise von Bambus zur Differenzierung und verstärken so die Nachfragespirale.

Kostensenkungsdurchbrüche bei der Herstellung von thermoformbarem Bambus-Zellstoff

Forschungen zur Hochdruckdampfbehandlung und präzisen thermischen Modifikation haben Druckfestigkeitsgewinne ohne chemische Zusätze erzielt und ermöglichen dünnere Plattenformate, die die Leistung von Hartholzzellstoff erreichen. Skalierbare Protokolle zur Mikrozelluloseextraktion erreichen nun eine Kristallinität von 77,2 % und eröffnen Wege zu leichten, aber stabilen Formteilen. Da Mühlen im asiatisch-pazifischen Raum bestehende Kocher für Bambus-Rohstoffe nachrüsten können, sinken die Investitionskosten pro Tonne, und der Markt für Bambus-Papierverpackungen nähert sich der Kostenparität mit gebleichtem Kraftzellstoff. Diese Einsparungen kommen vor allem Formzellstoffschalen zugute, bei denen komplexe Geometrien bisher kostspielige Werkzeugmodifikationen erforderten. Investoren priorisieren daher Anlagen in der Nähe von Bambus-Plantagen, um Logistikkosten für Rohstoffe zu sparen.

E-Commerce-Wachstum treibt die Nachfrage nach am Straßenrand recycelbaren Versandtaschen

Online-Händler bevorzugen Versandtaschen, die Käufer flach zusammenfalten und in Haushaltsrecyclingbehälter werfen können. Ranpaks wabenstrukturierte Naturversandtasche ersetzte Schaumstoffpolsterung ohne Einbußen beim Schutz und veranschaulicht die Leistungsparität, die Fulfillment-Center überzeugt. Wo Kommunen ihre Kompostierungskapazitäten ausbauen, können Bambusfaser-Versandtaschen in organische Abfallströme eingehen und mit Null-Abfall-Verpflichtungen in Einklang gebracht werden. Dennoch bremst eine ungleichmäßige Infrastruktur in dicht besiedelten städtischen Gebieten die Durchdringungsraten und veranlasst Verarbeiter, Dual-Path-Lösungen zu entwickeln, die sowohl mit Recycling als auch mit Kompostierung kompatibel sind. Versandspitzen während der Haupteinkaufssaisons verstärken diesen Treiber und sichern Volumina für papierbasierte Alternativen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Investitionskosten für dedizierte Bambus-Zellstofflinien | -0.8% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Konzentration der Lieferkette in China und Vietnam | -1.1% | Global, mit höchster Auswirkung auf Importeure in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei Allergenen und Lebensmittelkontakt (wenig beachtet) | -0.5% | Global, am restriktivsten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Kompostierungsinfrastruktur in städtischen Märkten (wenig beachtet) | -0.4% | Global, ausgeprägt in dicht besiedelten städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Investitionskostenanforderungen für dedizierte Bambus-Zellstofflinien

Bambusfasern benötigen zusätzliche Wasch-, Delignifizierungs- und Zuckerentfernungsschritte, sodass Mühlen separate Kocher und Abwasserbehandlungsanlagen hinzufügen müssen, die die Projektbudgets über die Holzzellstoff-Benchmarks hinaus erhöhen. Nordamerikanische und europäische Betreiber sehen sich strengeren Emissionsvorschriften und Arbeitssicherheitsmandaten gegenüber, was die Amortisationszeiten verlängert. Diese Hürde schreckt kleine Verarbeiter ab, erhält die Abhängigkeit von Importen aufrecht und verstärkt das geografische Ungleichgewicht im Markt für Bambus-Papierverpackungen. Finanzielle Anreize in China und Vietnam gleichen einige Kosten aus, doch Investoren andernorts benötigen langfristige Abnahmeverträge zur Sicherung der Finanzierung. Infolgedessen verfolgen neue Marktteilnehmer kapitalschonende Strategien wie Lohnzellstoffherstellung, bis die heimische Faserversorgung reift.

Risiken durch Lieferkettenkonzentration in China und Vietnam schaffen Verwundbarkeit

Mehr als die Hälfte der globalen Bambus-Zellstoffkapazität konzentriert sich auf zwei Länder; vom Forest Stewardship Council aufgedeckte Zertifizierungsmängel legten falsche Angaben und nicht verifizierte Ursprünge offen und veranlassten nachgelagerte Käufer, Audits zu intensivieren. Handelsreibungen verstärken die Verwundbarkeit, wie die US-amerikanischen Ausgleichszölle auf bambusbasierte Papiertüten zeigen, die 2024 die Auftragsströme umstrukturierten. Europäische Importeure erproben nun südamerikanische Lieferketten, um geopolitische Risiken zu mindern, doch mangelnde Verarbeitungsinfrastruktur begrenzt weiterhin die verfügbaren Mengen. Bis eine diversifizierte Beschaffung skaliert, werden Preisvolatilität und Lieferverzögerungen das kurzfristige Aufwärtspotenzial des Marktes für Bambus-Papierverpackungen dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Innovationen bei Formzellstoff erschließen neue Anwendungen

Schachteln und Kartons hielten im Jahr 2024 einen Anteil von 46,12 % am Markt für Bambus-Papierverpackungen und nutzten dabei bestehende Wellpappmaschinen, die sich leicht an Bambus-Liner- und Wellenstoffqualitäten anpassen lassen. Formzellstoffschalen und Klappverpackungen, unterstützt durch kostensenkende Dampfbehandlungstechniken, werden voraussichtlich eine CAGR von 18,32 % verzeichnen und ihren Anteil an der Marktgröße für Bambus-Papierverpackungen bis 2030 deutlich steigern. Ihre Offenheit für maßgeschneiderte Formen gibt Lebensmittelservicemarken die Freiheit, Schaumstoff- oder PET-Klappverpackungen zu ersetzen, ohne Abfüll- und Versiegelungslinien neu gestalten zu müssen. Forschungen zur präzisen thermischen Energiesteuerung beim Tiefziehen ermöglichen es Verarbeitern, die Wandstabilität bei 25 % Feuchtigkeitsgehalt aufrechtzuerhalten und so die Bandbreite an realisierbaren SKUs zu erweitern.[2]Leonard Vogt und Marek Hauptmann, „Anpassung der thermischen Energiezufuhr zur fortgeschrittenen Steuerung von Verformungsmechanismen beim 3D-Formen von Papier und Karton”, MDPI, mdpi.com

Beutel, Sachets und Taschen bilden ein reifes Teilsegment, das von Anti-Littering-Vorschriften für flexible Kunststoffe profitiert, doch anhaltende Feuchtigkeitsbarriere-Herausforderungen halten das Wachstum moderat. Etiketten und Hüllen bedienen Nischenanwendungen in der Körperpflege und im Getränkebereich, wo Bambusfasern hochwertige taktile Oberflächen liefern. Da Formprodukte dreidimensionale Geometrien erschließen, können Verarbeiter in Elektronikzubehörverpackungen eintreten, die einst auf thermogeformtes rPET angewiesen waren, und so hochmargige Chancen innerhalb des Marktanteils für Bambus-Papierverpackungen schaffen.

Nach Endverbrauchsbranche: Elektronik gibt das Wachstumstempo vor

Lebensmittel- und Getränkeanwendungen absorbierten im Jahr 2024 54,23 % der Umsätze und schätzten den schnellen biologischen Abbau und die natürlichen antimikrobiellen Eigenschaften, die mit den sich entwickelnden Lebensmittelkontaktvorschriften übereinstimmen. Die Unterhaltungselektronik verzeichnet jedoch eine CAGR von 16,41 % bis 2030 und steigert ihren Beitrag zur Marktgröße für Bambus-Papierverpackungen auf der Grundlage von Öko-Branding und hohen Einzelhandelsmargen. Sonys Einsatz von Bambus-Zuckerrohr-Mischungen in Kopfhörerboxen unterstreicht, wie Premium-Geräte Verpackungen heute als Erweiterung des Nachhaltigkeits-Storytellings betrachten.

Hersteller von Körperpflegeprodukten folgen diesem Beispiel und integrieren lasergravierten Bambus-Hüllen, die eine natürliche Positionierung vermitteln, während Gesundheitswesen und OTC aufgrund von Barriereeigenschaftsanforderungen vorsichtig bleiben. Industrie- und E-Commerce-Versender setzen Bambus-basiertes Füllmaterial ein, um unternehmerische Dekarbonisierungsziele zu erfüllen; enzymunterstützte Fasermatrizen reduzieren den Energiebedarf beim thermischen Trocknen um zweistellige Prozentwerte und senken die Gesamtbetriebskosten. Insgesamt zeigt die Segmentdynamik, wie stabile Versorgung und bewährte Leistung Bambus von einer Nischenanwendung zur Mainstream-Einführung in verschiedenen Branchen führen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Anteil von 47,56 % am Markt für Bambus-Papierverpackungen, gestützt durch dichte Bambus-Plantagen und gut etablierte Zellstoffnetzwerke in China und Vietnam. Nationale Programme wie Chinas Konzept „Bambus als Ersatz für Kunststoff” fördern nachgelagerte Verarbeiter durch Steuervergünstigungen und beschleunigte Genehmigungsverfahren. Dennoch haben FSC-Integritätsprüfungen Exporteure dazu veranlasst, ihre Rückverfolgbarkeitsprotokolle zu überarbeiten, was die Compliance-Kosten erhöht und Marken dazu veranlasst, alternative Regionen in Betracht zu ziehen.

Südamerika, angeführt von Brasilien, Kolumbien und Ecuador, verzeichnet mit 15,27 % die höchste regionale CAGR, da Investoren Zuckerrohr-Bagasse-Mühlen für Bambusfaserströme nachrüsten und dabei reichlich lignocellulosischen Rohstoff nutzen.[3]Gustavo P. Romanelli, „Verwertung von lignocellulosischer Restbiomasse in Südamerika”, conicet.gov.ar Pilotprojekte in der Agroforstwirtschaft monetarisieren zudem CO₂-Zertifikate, verbessern die Projektrenditen und ermutigen lokale Landbesitzer, einheimische Guadua-Arten anzubauen. Die Nähe zu nordamerikanischen Käufern bietet logistische Vorteile, die die Skalierungsbeschränkungen in der Frühphase ausgleichen.

Europa und Nordamerika sind reife, aber chancenreiche Märkte. Die EU-Verordnung 2025/40 verpflichtet Verarbeiter, recycelbare Formate zu entwickeln und schrittweise Recyclinganteilsschwellen einzuführen, was Importe von halbfertigem Bambus-Papier ankurbelt, während lokale Verarbeiter dedizierte Linien evaluieren. Unterschiedliche Lebensmittelkontaktregelungen, einschließlich spezifischer Verbote von Bambus-Melamin-Verbundwerkstoffen, erschweren jedoch die Produktqualifizierungswege. In den Vereinigten Staaten ermutigen Ausgleichsmaßnahmen gegen chinesische Papiertüten regionale Verarbeiter, lateinamerikanische Faserquellen zu erkunden und so die Diversifizierung der Lieferkette zu beschleunigen.

Wettbewerbslandschaft

Der Markt für Bambus-Papierverpackungen ist strukturell fragmentiert, da Rohstoffanbau, Zellstoffherstellung und Verarbeitung häufig in verschiedenen Ländern stattfinden. Nur wenige Akteure überschreiten einstellige globale Marktanteile; stattdessen integrieren viele regionale Spezialisten das Plantagen-Management mit Zellstoff- und Formzellstoffbetrieben, um die Faserqualität zu kontrollieren und Logistikkosten zu mindern. Zertifizierung ist zum wichtigsten Wettbewerbshebel geworden, wobei Käufer die Einhaltung der Forest Stewardship Council-Standards angesichts zunehmender Rückverfolgbarkeitsprüfung belohnen.

Technologieinvestitionen konzentrieren sich auf thermoformbare Plattenlinien und enzymunterstützte Verfeinerung, die die Faserbindung verbessern und gleichzeitig den Energieverbrauch senken. Frühe Anwender von Thermomodifikationskammern liefern nun hochfeste abgeflachte Bambus-Platten, die Laptop-Hüllen und Smartphone-Hüllen-Einlagen ermöglichen und so Premiumnischen erschließen. Grenzüberschreitende Joint Ventures, wie vietnamesische Mühlen in Partnerschaft mit japanischen Verarbeitern, verteilen Risiken und bündeln Prozess-Know-how.

Jüngste Kapitalerhöhungen spiegeln das wachsende Investoreninteresse wider. Die Finanzierungsrunde von Enrission India Capital im Juli 2025 für Bambrew finanziert die Kommerzialisierung von verstärktem Papier und erweitert die Produktion von Bambus-Agrarabfall-Mischungen für lokale Marken, die mit unmittelbaren Kunststoffausstiegsmandaten konfrontiert sind. Die nordischen Marktführer Stora Enso und Billerud beschleunigen die Umrüstung von Plattenlinien, um Kundentests für gebleicht-weiße Kraftliner ohne fossile Beschichtungen zu bedienen. Der Marktanteil bleibt daher fließend, wobei zertifizierte, vertikal integrierte Akteure am besten positioniert sind, um Markeninhaber-Verträge zu gewinnen, die an wissenschaftsbasierte Klimaziele geknüpft sind.

Marktführer in der Branche für Bambus-Papierverpackungen

ITC Ltd.

Huhtamaki Oyj

Better Packaging Co.

Bambrew India

Chengdu Qingya Paper Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: ENRISSION INDIA CAPITAL gab eine Investition in Bambrew Plant Fiber Technology Pvt. Ltd. bekannt und unterstützt die Skalierung von bambusbasiertem „Verstärktem Papier”.

- April 2025: Stora Enso meldete ein Q1-Umsatzwachstum von 9 % auf 2.362 Millionen EUR nach dem Start einer neuen Konsumkartonlinie mit Fokus auf erneuerbare Verpackungen.

- April 2025: Billerud schloss den ersten Verkauf von in den USA produziertem Wellpappenrohpapier ab und markierte damit Fortschritte in Richtung einer lokalisierten Versorgung mit erneuerbaren Verpackungen.

- April 2025: Ranpak brachte climaliner Plus und naturemailer auf den Markt, beides zu 100 % am Straßenrand recycelbare Papierformate.

Berichtsumfang des globalen Marktes für Bambus-Papierverpackungen

| Schachteln und Kartons |

| Beutel, Sachets und Taschen |

| Formzellstoffschalen und Klappverpackungen |

| Etiketten und Hüllen |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Unterhaltungselektronik |

| Gesundheitswesen und OTC |

| Industrie und E-Commerce |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Thailand | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Verpackungstyp | Schachteln und Kartons | ||

| Beutel, Sachets und Taschen | |||

| Formzellstoffschalen und Klappverpackungen | |||

| Etiketten und Hüllen | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Körperpflege und Kosmetik | |||

| Unterhaltungselektronik | |||

| Gesundheitswesen und OTC | |||

| Industrie und E-Commerce | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Thailand | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Bambus-Papierverpackungen?

Die Marktgröße für Bambus-Papierverpackungen erreichte im Jahr 2025 578,5 Millionen USD und soll bis 2030 auf 790,7 Millionen USD wachsen.

Welche Region führt den Markt für Bambus-Papierverpackungen an?

Der asiatisch-pazifische Raum hält mit einem Anteil von 47,56 % im Jahr 2024 die Führungsposition, angetrieben durch eine ausgereifte Bambus-Anbau- und Verarbeitungsinfrastruktur.

Welches Segment verzeichnet das schnellste Wachstum?

Formzellstoffschalen und Klappverpackungen sind der am schnellsten wachsende Verpackungstyp mit einer CAGR von 18,32 % bis 2030.

Warum setzen Elektronikunternehmen auf Bambus-Verpackungen?

Premium-Elektronikhersteller setzen Bambus-Verpackungen ein, um den Kunststoffanteil um über 90 % zu reduzieren und ihre Nachhaltigkeitspositionierung zu stärken, was eine CAGR von 16,41 % in diesem Segment unterstützt.

Welche Risiken könnten das Marktwachstum verlangsamen?

Hohe Investitionskosten für dedizierte Bambus-Zellstofflinien und die Konzentration der Lieferkette in China und Vietnam stellen erhebliche Hemmnisse dar, die die kurzfristige Expansion dämpfen könnten.

Seite zuletzt aktualisiert am: