Marktgröße und Marktanteil für PLA laminierte Kartonverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

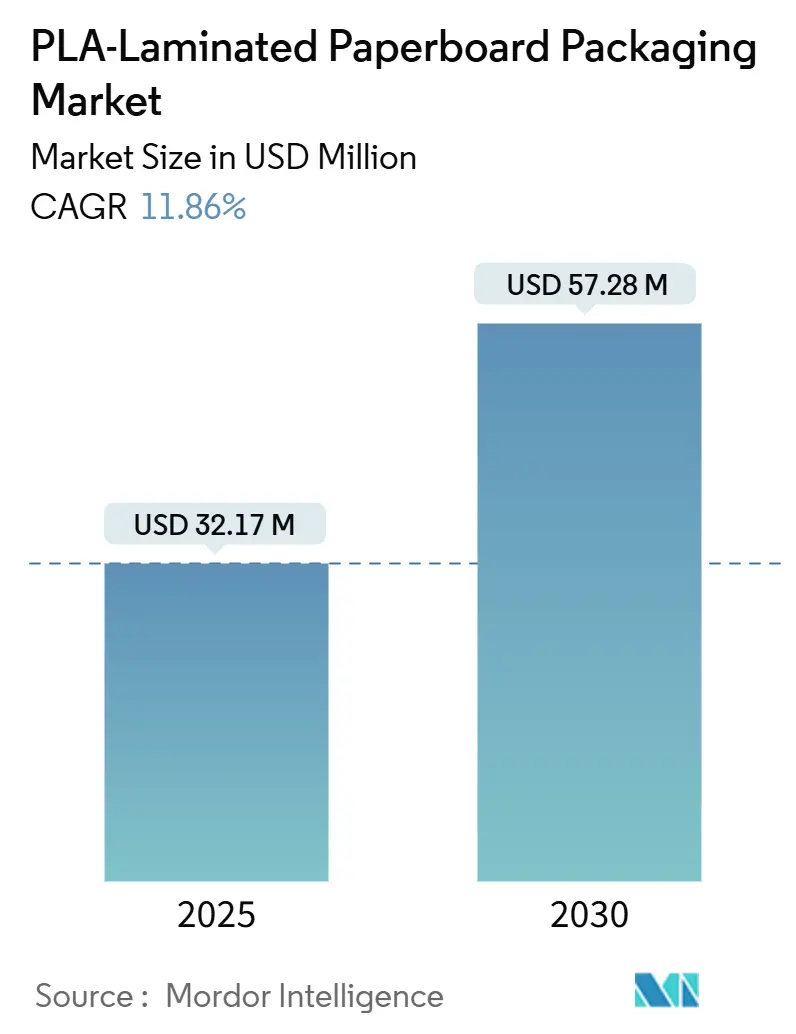

| Marktgröße (2025) | 32.17 Millionen US-Dollar |

| Marktgröße (2030) | 57.28 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für PLA laminierte Kartonverpackungen von Mordor Intelligence

Die Marktgröße für PLA laminierte Kartonverpackungen erreichte im Jahr 2025 einen Wert von 32,71 Milliarden USD und wird bis 2030 voraussichtlich 57,28 Milliarden USD erreichen, was einer CAGR von 11,86 % über den Zeitraum entspricht. Regulatorische Verbote von Per- und Polyfluoralkylsubstanzen (PFAS) und Einwegkunststoffen, unternehmensweite Netto-Null-Mandate sowie ein postpandemischer Anstieg der Nachfrage im Lebensmittelservice wirken zugunsten von PLA-beschichteten Substraten und verdrängen erdölbasierte Beschichtungen in mehreren Endanwendungen. Die frühe Einführung der EU-Verordnung über Verpackungen und Verpackungsabfälle (PPWR) in Europa verankert kurzfristige Compliance-Investitionen, während NatureWorks' neuer thailändischer PLA-Komplex die vorgelagerte Versorgungssicherheit in den am schnellsten wachsenden asiatisch-pazifischen Märkten gewährleistet. Die wissenschaftsbasierten Dekarbonisierungsziele der Markeninhaber werden in langfristige Lieferverträge umgesetzt, was die Auslastungsraten der kürzlich installierten Extrusionsbeschichtungslinien verbessert. Technologische Fortschritte wie mikrowellenstabile Hochtemperaturgüten und ultradünne reaktive Extrusionsbarrieren erweitern das Leistungsfenster und ermöglichen es dem Markt für PLA laminierte Kartonverpackungen, in Anwendungen vorzudringen, die bisher fossilen Polymeren vorbehalten waren. Die Preisvolatilität bei Milchsäuremonomer und der ungleichmäßige Ausbau der Kompostierungsinfrastruktur bleiben Gegenwind, doch das Gesamtnachfragesignal verstärkt sich weiter, da Regierungen und Unternehmen auf das Prinzip der Kreislaufwirtschaft konvergieren.

Wichtigste Erkenntnisse des Berichts

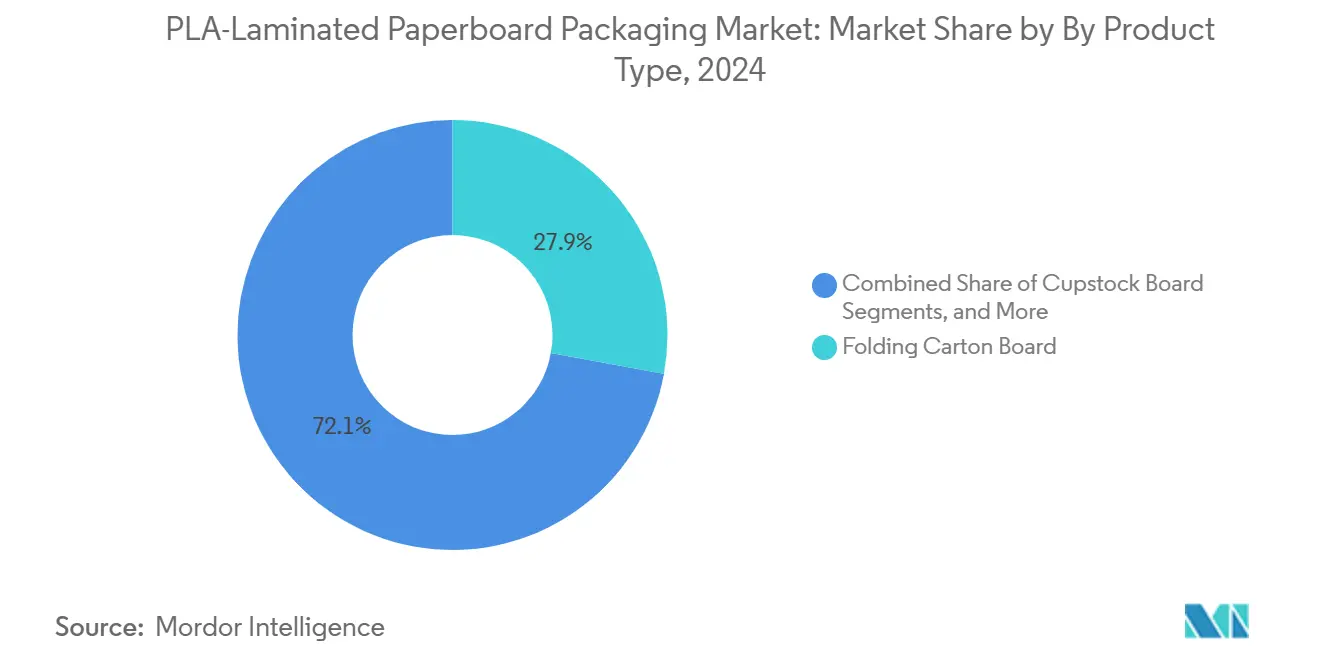

- Nach Produkttyp entfiel im Jahr 2024 ein Marktanteil von 27,89 % auf Faltschachtelkarton im Markt für PLA laminierte Kartonverpackungen.

- Nach Anwendung wird die Marktgröße für PLA laminierte Kartonverpackungen im Segment Fertiggerichte- und Mitnehm-Schalen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 12,84 % wachsen.

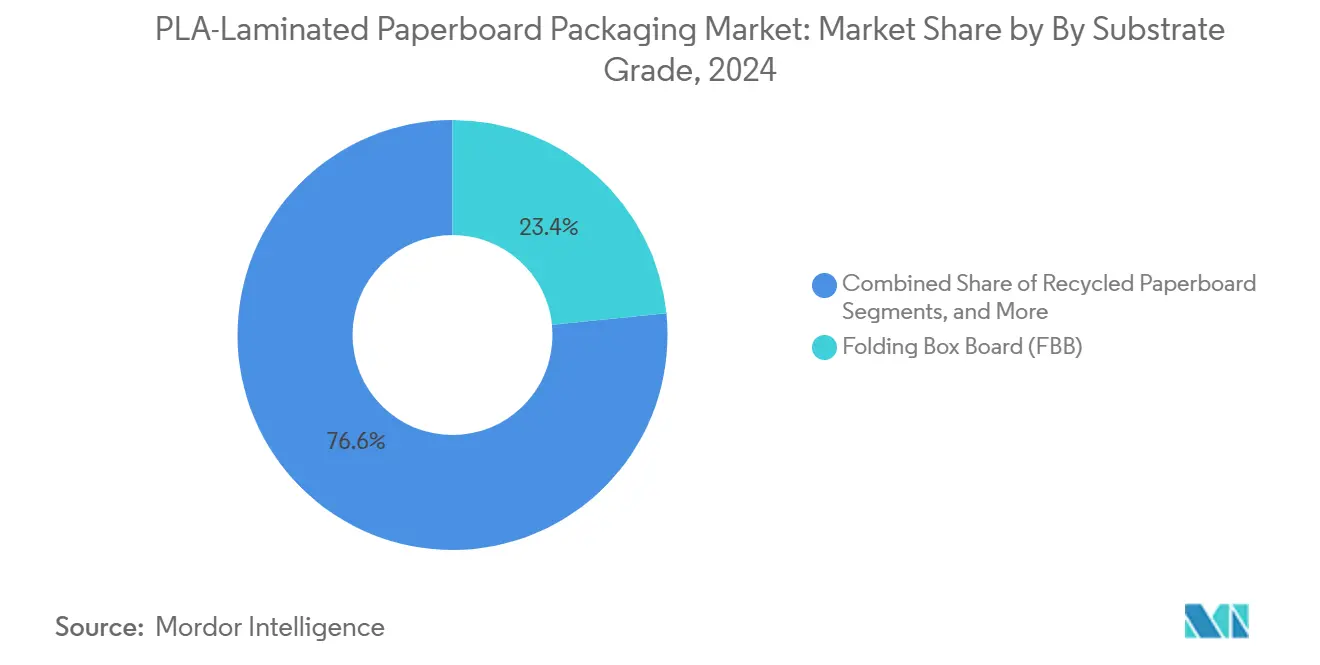

- Nach Substratqualität entfiel im Jahr 2024 ein Marktanteil von 23,38 % auf Faltschachtelkarton im Markt für PLA laminierte Kartonverpackungen.

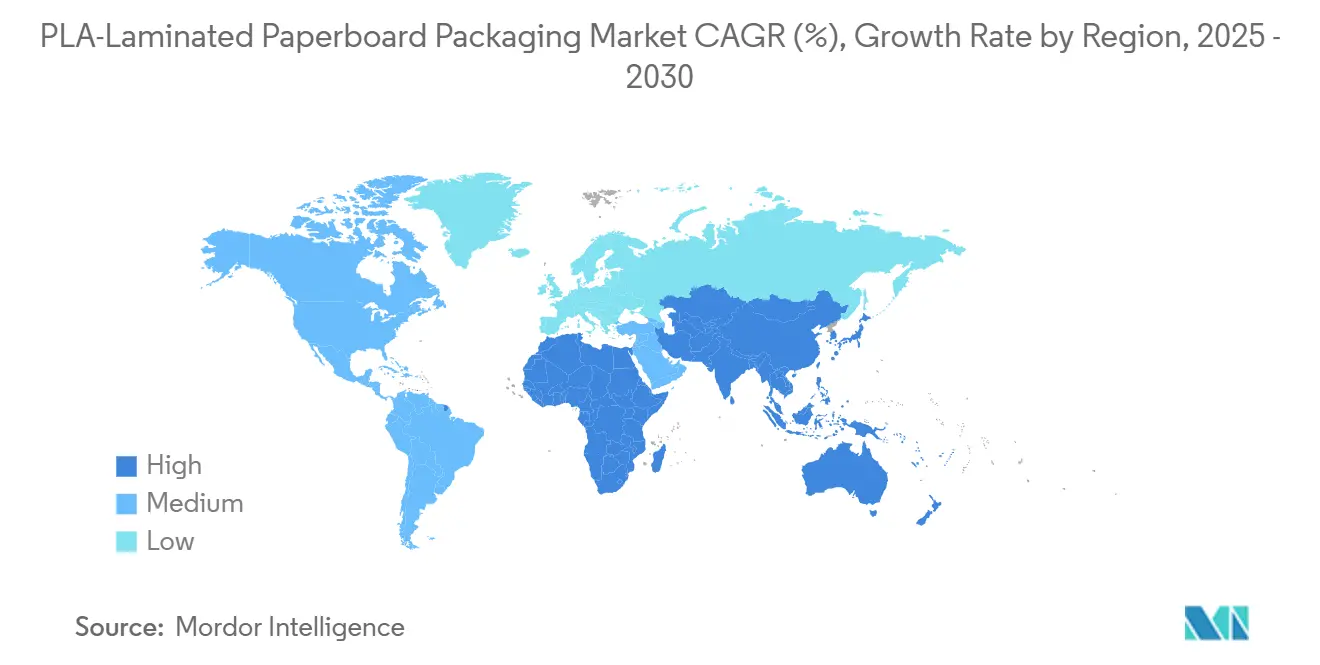

- Nach Geografie wird der Marktanteil der Region Asien-Pazifik im Markt für PLA laminierte Kartonverpackungen zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 13,02 % wachsen.

Globale Markttrends und Erkenntnisse für PLA laminierte Kartonverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Regulatorische Verbote von PFAS und Einwegkunststoffen | +2.1% | Global, angeführt von Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweite Ziele für klimaneutrale Verpackungen | +1.8% | Global, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Mitnehm- und Schnellrestaurantbechern nach COVID | +1.5% | Global, hoch in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hochtemperatur-PLA-Güten ermöglichen mikrowellengeeignete Schalen | +1.2% | Nordamerika und Europa, steigend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ultradünne reaktive Extrusionsbarrieren aus PLA | +0.9% | Fortgeschrittene Fertigung | Langfristig (≥ 4 Jahre) |

| Ausbau der Kompostierungsinfrastruktur | +0.8% | Kernregionen Nordamerika und EU, ausgewählte Regionen Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verbote von PFAS und Einwegkunststoffen

Globale Gesetzgebung verbietet rasch fluorierte Zusatzstoffe und Einwegkunststoffe und wandelt die PLA-Beschichtung von einem grünen Aufpreis in eine Compliance-Voraussetzung um. Minnesotas PFAS-Verbot vom Januar 2025 umfasst 11 Verpackungskategorien. Auf EU-Ebene begrenzt die PPWR PFAS auf 25 ppb für einzelne Verbindungen bis August 2026. Parallele Kongressvorschläge würden die absichtliche Verwendung von PFAS in US-amerikanischen Lebensmittelverpackungen landesweit verbieten.[1]SGS, „US-Kongress beabsichtigt, PFAS in Lebensmittelverpackungen zu verbieten”, SGS.COM Zusammen beseitigen diese Maßnahmen den kostengetriebenen Wettbewerb durch polyethylenbeschichteten Karton und eröffnen einen strukturellen Vorteil für den Markt für PLA laminierte Kartonverpackungen.

Unternehmensweite Ziele für klimaneutrale Verpackungen

Markeninhaber übersetzen Netto-Null-Versprechen in verbindliche Beschaffungskriterien. Nestlé fordert bis 2025 100 % recycelbare oder wiederverwendbare Verpackungen sowie eine Reduzierung von Neukunststoff um ein Drittel. Mondelez strebt 96 % Recyclingfähigkeit und entwaldungsfreie Faserquellen an. Solche Mandate sichern mehrjährige Abnahmeverträge, stützen Kapitalaufwendungen für neue Extrusionsbeschichter und senken die Stückkosten in der Branche für PLA laminierte Kartonverpackungen.

Anstieg der Nachfrage nach Mitnehm- und Schnellrestaurantbechern nach COVID

Online-Bestell- und Lieferplattformen haben Einwegformate in den Alltag integriert und Becher- und Deckelvolumina auf historische Höchststände gehoben. Huhtamakis Trendbericht 2024 bestätigt die anhaltende Präferenz für Komfort in Verbindung mit Kompostierbarkeit. Der Markt für PLA laminierte Kartonverpackungen nutzt diesen Volumensanstieg, da herkömmlicher wachs- oder kunststoffbeschichteter Karton von Schnellrestaurants rasch abgewählt wird.

Hochtemperatur-PLA-Güten ermöglichen mikrowellengeeignete Schalen

Biobasierte Copolyester erreichen nun Schmelzpunkte über 200 °C und durchbrechen damit die thermische Grenze, die PLA einst auf Umgebungsanwendungen beschränkte. Fertiggerichteschalen wechseln daher von CPET zu beschichtetem Karton, was die Nachhaltigkeitswerte der Marken verbessert, ohne die Mikrowelleneignung zu beeinträchtigen. Der Leistungssprung erweitert den adressierbaren Markt für PLA laminierte Kartonverpackungen in den Convenience-Food-Kanälen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| PLA-Harzpreisvolatilität gegenüber PE | -1.4% | Global, ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte industrielle Kompostierung in Schwellenmärkten | -0.7% | Asien-Pazifik, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Mögliche EU-Beschränkungen für biokunststoffbasierte Einwegartikel | -0.6% | Europäische Union | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Nanokunststoffabgabe bei hohen Temperaturen | -0.5% | Lebensmittelsicherheitssensible Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

PLA-Harzpreisvolatilität gegenüber PE

Quartalsweise Schwankungen von 15–20 % beim PLA-Spotpreis gegenüber Polyethylen verunsichern die Kostenmodelle der Verarbeiter. Verfügbarkeit von Rohstoffen und logistische Engpässe erhöhen die Variabilität, insbesondere in Regionen ohne lokale Milchsäurekapazität. Preisturbulenzen schränken die Einführung bei kostenempfindlichen schnelldrehenden Konsumgütern ein und dämpfen das Marktwachstum für PLA laminierte Kartonverpackungen in Schwellenländern.

Begrenzte industrielle Kompostierung in Schwellenmärkten

Viele Kommunen in Asien und Afrika sind nach wie vor auf Deponien angewiesen; die Durchdringung industrieller Kompostierung bleibt gering. Ohne nachgelagerte Verwertung zögern Markeninhaber, Nachhaltigkeitsaufschläge zu zahlen, was Konversionsprojekte ins Stocken bringt. Diese Infrastrukturlücke begrenzt weiterhin das Potenzial des Marktes für PLA laminierte Kartonverpackungen, bis regionale Abfallwirtschaftsverbesserungen realisiert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spezialpapiere treiben Innovationen voran

Das Segment erzielte den höchsten Umsatz mit Faltschachtelkarton, der im Jahr 2024 einen Marktanteil von 27,89 % im Markt für PLA laminierte Kartonverpackungen kontrollierte. Massenmarkt-Kartonhersteller nutzten bestehende Drucklinien, um PLA aufzutragen, und boten Markeninhabern eine unkomplizierte Compliance mit minimalen Linienänderungen. Spezialpapiere hingegen wachsen mit einer CAGR von 13,14 % rasant, da pharmazeutische Beipackzettel und technische Einlagen Biokompatibilität neben Barriereleistung erfordern.

Das Wachstum bei Spezialpapieren signalisiert eine Verschiebung hin zu wertschöpfenden Nischen im Markt für PLA laminierte Kartonverpackungen. Hochtemperaturschalen und aluminiumfreie Blistersubstrate veranschaulichen, wie maßgeschneiderte Beschichtungen auf Feinpapierbasis Premium-Preispunkte erschließen. Investitionen von Dai Nippon Printing in aluminiumfreie PTP-Strukturen bestätigen diesen Schwenk zum Monomaterialdesign.[2]Dai Nippon Printing, „Aluminiumfreie PTP-Folie”, PRTIMES.JP

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Fertiggerichte beschleunigen das Wachstum

Einwegbecher und -deckel für den Lebensmittelservice machten im Jahr 2024 54,61 % der Marktgröße für PLA laminierte Kartonverpackungen aus, gestützt durch die anhaltende Expansion der Schnellrestaurantkanäle. Die Verbraucherpräferenz für recycelbare oder kompostierbare Formate zum Mitnehmen unterstützt eine stabile Basisnachfrage.

Der am schnellsten wachsende Bereich sind Fertiggerichte- und Mitnehm-Schalen, die mit einer CAGR von 12,84 % wachsen, getragen von Hochtemperatur-PLA-Güten, die Mikrowellenzyklen ohne Verformung standhalten. NatureWorks' Zusammenarbeit mit IMA für kompostierbare Kaffeekapseln veranschaulicht, wie funktionskritische Formate zu PLA-beschichtetem Karton wechseln, wenn Leistungshürden fallen.

Nach Substratqualität: Recycelter Inhalt gewinnt an Dynamik

Faltschachtelkarton dominierte im Jahr 2024 mit einem Marktanteil von 23,38 % im Markt für PLA laminierte Kartonverpackungen aufgrund seines Steifigkeits-Gewichts-Verhältnisses und der für Konsumgüter geeigneten Druckoberfläche. Marken, die auf Regalattraktivität setzen, haben Faltschachtelkarton mit PLA-Beschichtungen bevorzugt, um die doppelten Ziele von Design und Nachhaltigkeit zu erfüllen.

Recycelter Karton ist das am schnellsten wachsende Substrat mit einer CAGR von 13,23 %, da Beschaffungsrichtlinien sowohl erneuerbare Barrieren als auch Fasern aus Nachverbraucherquellen bewerten. Mondis 200-Millionen-Euro-Werk für recycelten Wellpappenrohstoff in Duino, Italien, unterstreicht das Ausmaß des in kreislauffähige Faserkapazitäten fließenden Kapitals.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa führte das regionale Ranking mit einem Marktanteil von 33,45 % im Markt für PLA laminierte Kartonverpackungen im Jahr 2024 an. Der PFAS-Schwellenwert der PPWR und die Monomaterialregeln lieferten regulatorische Sicherheit und veranlassten Stora Enso, die Verbraucherkartonlinie in Oulu in Betrieb zu nehmen, die im ersten Quartal 2025 ein EBIT-Wachstum von 17,7 % bewirkte.[3]Stora Enso, „Zwischenbericht Q1 2025”, STORAENSO.COM Ausgereifte Kompostiersysteme, belegt durch eine Papierrecyclingquote von 81,5 %, stärken die End-of-Life-Proposition, die Markenaufschläge rechtfertigt.

Asien-Pazifik ist der Wachstumsmotor und wird bis 2030 voraussichtlich eine CAGR von 13,02 % verzeichnen. Thailands PLA-Komplex mit 75.000 Jahrestonnen bringt den Rohstoff näher an die Verarbeiter, senkt Fracht- und Importzollbelastungen und steht im Einklang mit den regionalen Bio-Circular-Green-Politiken. Chinas Initiativen für abfallfreie Städte verbinden Infrastrukturfinanzierung mit Verboten für nicht abbaubare Lebensmittelserviceartikel und beschleunigen die PLA-Einführung.

Nordamerika zeigt ein robustes Wachstum, das durch frühe PFAS-Verbote auf Staatsebene verankert ist. Billeruds erste in den USA hergestellte Wellpappenrohstofflieferungen im Jahr 2024 signalisieren eine Lieferantenlokalisierung, während die USDA-Kompostzuschüsse die Unsicherheit in der Entsorgungsphase verringern. Lateinamerika und der Nahe Osten und Afrika bleiben im Anfangsstadium; der Fortschritt hängt von der regulatorischen Harmonisierung und Investitionen in die organische Verwertung ab.

Wettbewerbslandschaft

Der Markt für PLA laminierte Kartonverpackungen ist mäßig fragmentiert. Etablierte Kartonhersteller wie Stora Enso, Smurfit WestRock und Graphic Packaging rüsten Extrusionsbeschichter nach, um PLA aufzutragen, und nutzen dabei ihre Werkskapazitäten und Kundennähe. Smurfit WestRocks Schließung von 500.000 Tonnen veralteter Papierkapazität und gleichzeitige Investitionen in hocheffiziente Verarbeitungsanlagen verkörpern diese strategische Neuausrichtung.

Horizontale Schritte werden durch vertikale Maßnahmen ergänzt, da NatureWorks und Total Corbion gemeinsame Technologiezentren mit Verarbeitern erkunden und dabei die Grenzen zwischen Lieferant und Kunde verwischen. Mittelständische Unternehmen nutzen Anwendungsnischen in Pharma, Technik oder Luxusgütern und setzen proprietäre Beschichtungen mit differenzierter Kristallinität oder Barrierchemie ein.

Der Wettbewerb verschärft sich rund um integrierte Lösungen, die recycelte Fasern mit erneuerbaren Barrieren verbinden. Hersteller, die sowohl eine Reduzierung des CO₂-Fußabdrucks als auch rückverfolgbare Inhalte aus Nachverbraucherquellen garantieren können, gewinnen mehrjährigen Vorzugslieferantenstatus bei multinationalen Konsumgüterunternehmen und gestalten die Verhandlungsmacht in der Branche für PLA laminierte Kartonverpackungen neu.

Marktführer in der Branche für PLA laminierte Kartonverpackungen

Stora Enso Oyj

Metsä Board Corporation

Huhtamäki Oyj

Graphic Packaging Holding Company

Smurfit WestRock PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: NatureWorks schloss seinen Ingeo-PLA-Komplex im Wert von 350 Millionen USD in Thailand ab und fügte 75.000 Jahrestonnen regionaler Kapazität hinzu, die auf Verpackungsverarbeiter im gesamten asiatisch-pazifischen Raum ausgerichtet ist.

- April 2025: Stora Enso meldete ein EBIT von 175 Millionen EUR (189 Millionen USD) im ersten Quartal 2025 auf der Grundlage der Inbetriebnahme der Verbraucherkartonlinie in Oulu und reorganisierte sich in sieben Geschäftsbereiche, um den Fokus auf erneuerbare Verpackungen zu schärfen.

- März 2025: International Paper schloss die Übernahme von DS Smith für 9,9 Milliarden USD ab und schuf damit das weltweit größte faserbasierte Verpackungsunternehmen mit einem kombinierten Umsatz von 24 Milliarden USD.

- Juni 2024: Billerud verzeichnete seinen ersten Verkauf von in den USA hergestelltem Wellpappenrohstoff und begann mit Tests der Güten Tribute und Voyager, die auf nachhaltige Verpackungen abzielen.

- Mai 2024: UPM arbeitete mit Pentawards zusammen, um die Kategorie Nachhaltiges Design zu fördern, und hob BioPura und BioVerno-Naphtha als direkte Alternativen zu fossilen Stoffen hervor.

Berichtsumfang des globalen Marktes für PLA laminierte Kartonverpackungen

| Becherkartonstoff |

| Faltschachtelkarton |

| Flüssigkeitsverpackungskarton |

| Lebensmittelschalen- und Tellerkarton |

| Spezialpapiere |

| Einwegbecher und -deckel für den Lebensmittelservice |

| Molkerei- und Getränkekartons |

| Fertiggerichte- und Mitnehm-Schalen |

| Frischprodukte- und Süßwarenverpackungen |

| Sonstige Anwendungen (Pharma, Körperpflege) |

| Solid Bleached Sulfate (SBS) |

| Faltschachtelkarton (FBB) |

| Ungebleichter Kraftkarton (UKB) |

| Recycelter Karton |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Thailand | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Becherkartonstoff | ||

| Faltschachtelkarton | |||

| Flüssigkeitsverpackungskarton | |||

| Lebensmittelschalen- und Tellerkarton | |||

| Spezialpapiere | |||

| Nach Anwendung | Einwegbecher und -deckel für den Lebensmittelservice | ||

| Molkerei- und Getränkekartons | |||

| Fertiggerichte- und Mitnehm-Schalen | |||

| Frischprodukte- und Süßwarenverpackungen | |||

| Sonstige Anwendungen (Pharma, Körperpflege) | |||

| Nach Substratqualität | Solid Bleached Sulfate (SBS) | ||

| Faltschachtelkarton (FBB) | |||

| Ungebleichter Kraftkarton (UKB) | |||

| Recycelter Karton | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Thailand | |||

| Indonesien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für PLA laminierte Kartonverpackungen?

Die Marktgröße für PLA laminierte Kartonverpackungen betrug im Jahr 2025 32,71 Milliarden USD und ist auf dem Weg, bis 2030 57,28 Milliarden USD zu erreichen.

Welche Region hält den größten Marktanteil?

Europa führt mit einem Marktanteil von 33,45 %, unterstützt durch strenge PFAS-Beschränkungen und ausgereifte Kompostiernetzwerke.

Welches Anwendungssegment wächst am schnellsten?

Fertiggerichte- und Mitnehm-Schalen werden bis 2030 voraussichtlich die höchste CAGR von 12,84 % verzeichnen, bedingt durch mikrowellengeeignete Hochtemperatur-PLA-Güten.

Wie volatil sind PLA-Preise im Vergleich zu Polyethylen?

PLA-Harzpreise haben quartalsweise Schwankungen von 15–20 % gegenüber Polyethylen gezeigt, was kurzfristige Kostenrisiken für Verarbeiter darstellt.

Warum gilt Asien-Pazifik als Wachstumsmotor?

Ein neues PLA-Werk mit 75.000 Jahrestonnen in Thailand, rasche Urbanisierung und expandierende Lebensmittelservicekanäle kombinieren sich zu einer regionalen CAGR von 13,02 %.

Seite zuletzt aktualisiert am: