Marktgröße und Marktanteil für Silikon beschichtete Kartonverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

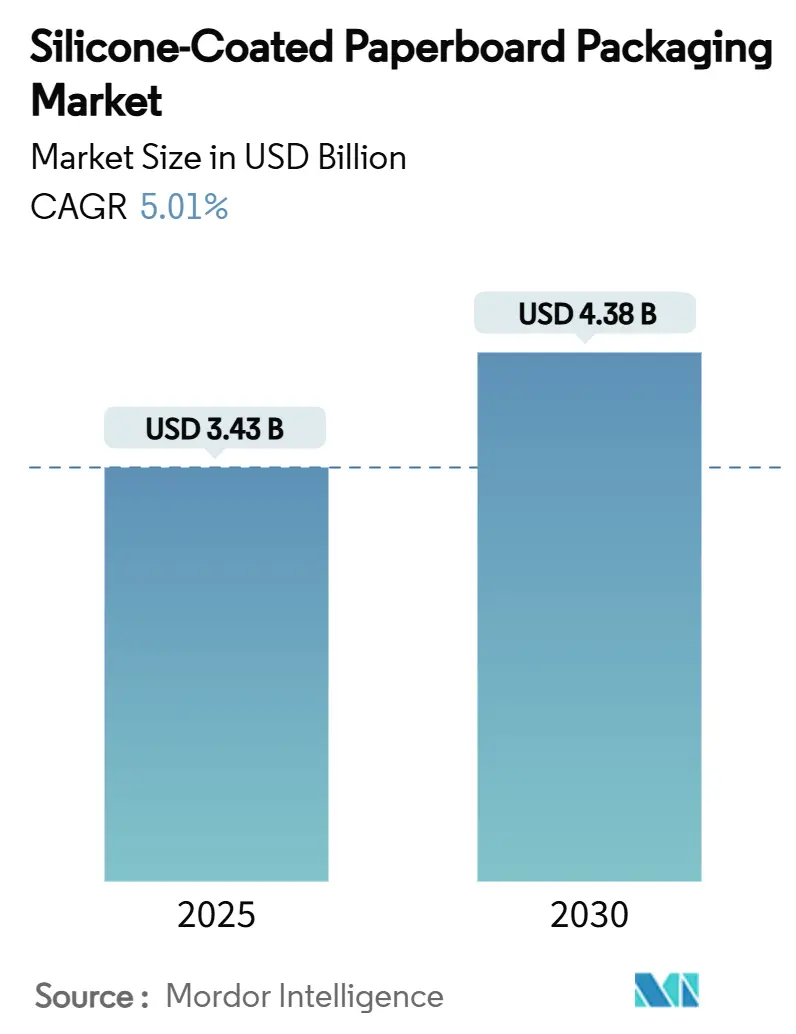

| Marktgröße (2025) | 3.43 Milliarden US-Dollar |

| Marktgröße (2030) | 4.38 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.01% CAGR |

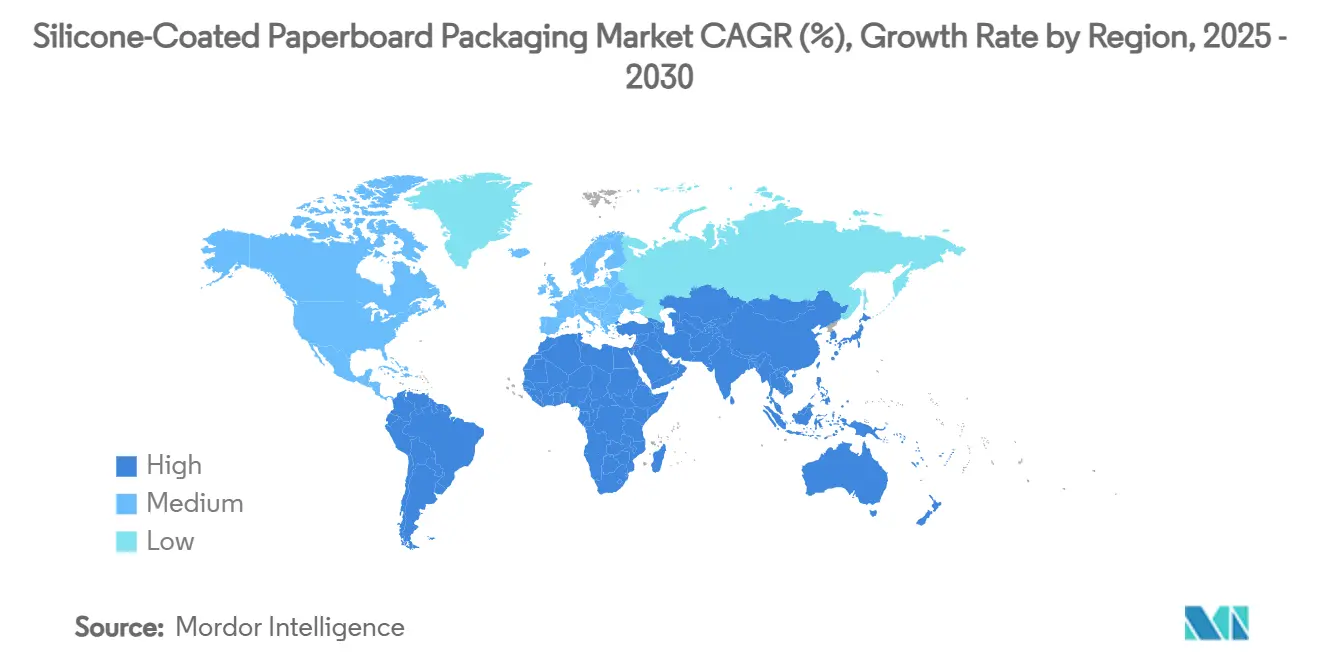

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Silikon beschichtete Kartonverpackungen von Mordor Intelligence

Die Marktgröße für Silikon beschichtete Kartonverpackungen beläuft sich im Jahr 2025 auf 3,43 Milliarden USD und wird voraussichtlich bis 2030 auf 4,38 Milliarden USD ansteigen, was einem CAGR von 5,01 % entspricht. Das moderate, aber stetige Wachstum spiegelt das Wechselspiel zwischen regulatorischen Vorgaben zugunsten von Fasersubstraten und betrieblichen Realitäten wider, die nach wie vor leistungsstarke Barrierebeschichtungen erfordern. Markeninhaber, die ihre Portfolios dekarbonisieren möchten, Schnellrestaurantketten, die ihre Lieferprozesse optimieren, sowie E-Commerce-Plattformen, die eine reibungslose Automatisierung anstreben, stützen gemeinsam die Nachfrage nach Silikontrennlagen. Auf der Angebotsseite sichern lösungsmittelfreie Verfahren die Einhaltung von Luftqualitätsvorschriften, während wasserbasierte Emulsionen an Bedeutung gewinnen, da Kapitalinvestitionen in emissionsarme Anlagen fließen. Kapazitätserweiterungen in Asien und Südamerika gleichen die regionale Nachfrage aus und mindern das Risiko knapper Versorgung, auch wenn die Volatilität bei Rohstoffen bestehen bleibt. Die Wettbewerbspositionierung hängt weniger von den Rohfaserkosten ab als vielmehr von vertikal integrierten Wertschöpfungsketten, die Zellstoff-, Beschichtungs- und Verarbeitungsvorgänge synchronisieren, um anspruchsvolle Lieferzeiterwartungen zu erfüllen.

Wesentliche Erkenntnisse des Berichts

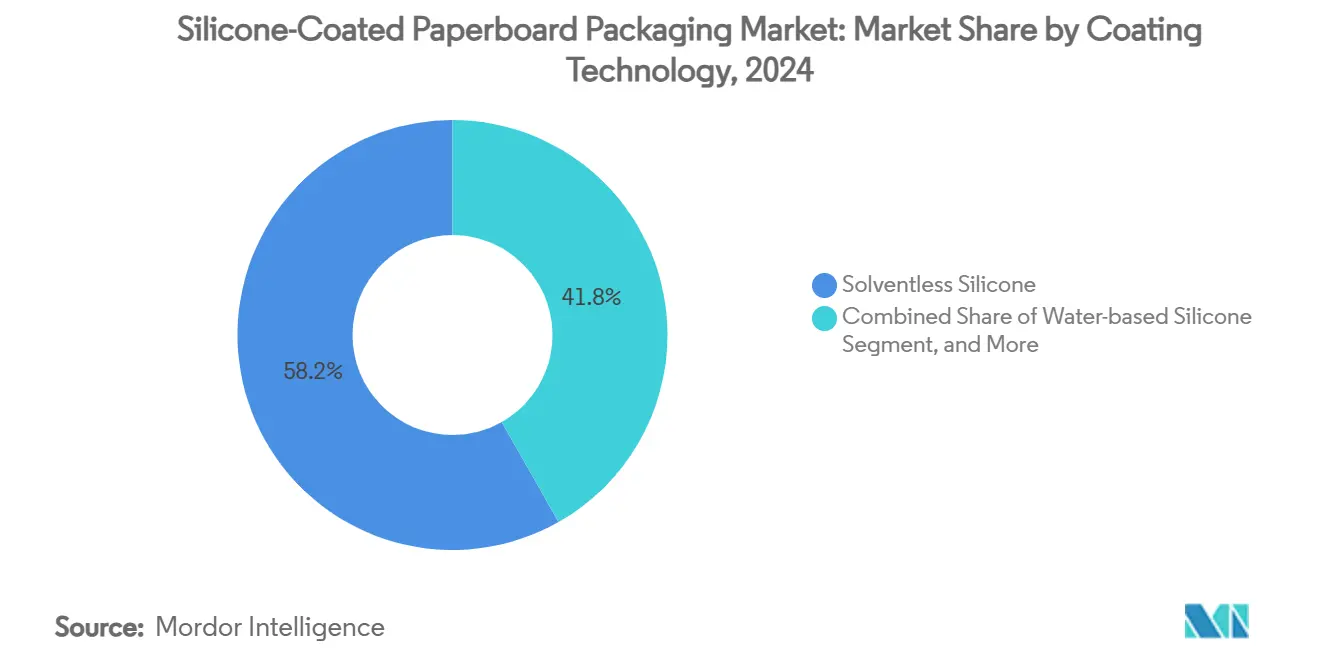

- Nach Beschichtungstechnologie entfiel im Jahr 2024 ein Marktanteil von 58,21 % auf lösungsmittelfreies Silikon im Markt für Silikon beschichtete Kartonverpackungen.

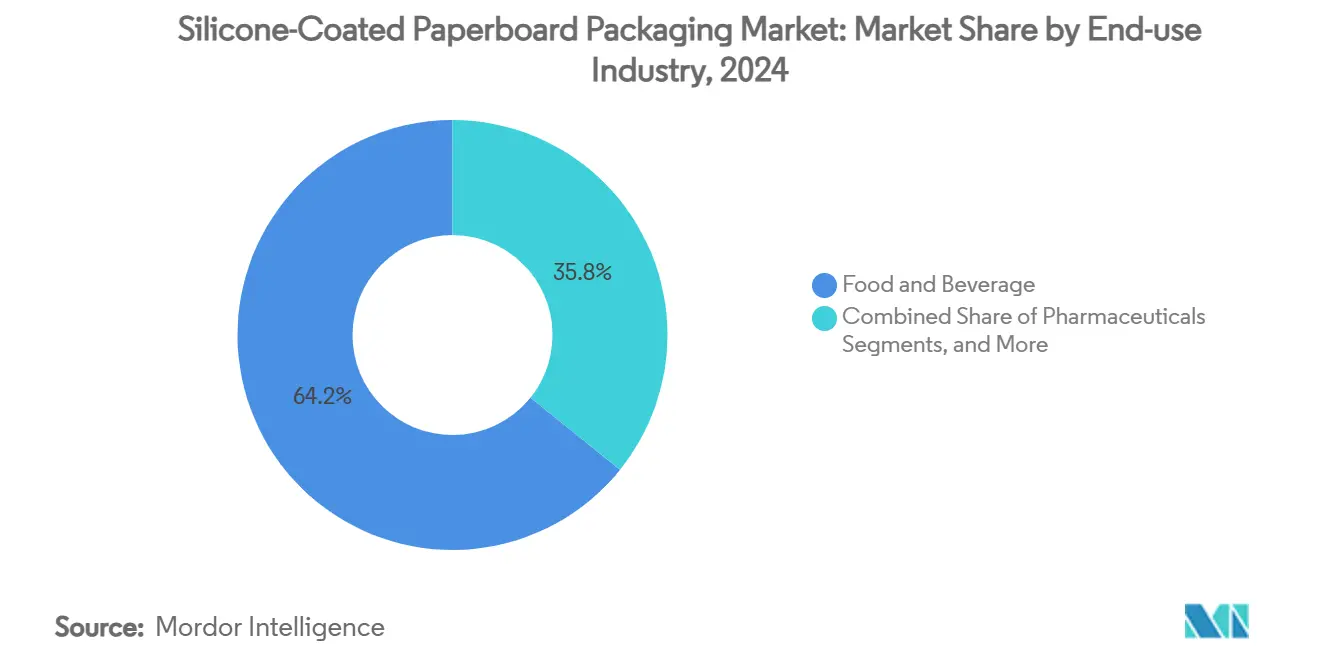

- Nach Endverbrauchsbranche wird die Marktgröße für Silikon beschichtete Kartonverpackungen im Segment Mahlzeitenkits und Außer-Haus-Formate voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 6,90 % wachsen.

- Nach Geografie entfiel im Jahr 2024 ein Marktanteil von 41,21 % auf die Region Asien-Pazifik im Markt für Silikon beschichtete Kartonverpackungen.

Globale Markttrends und Erkenntnisse für Silikon beschichtete Kartonverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesetzgebung zu Kunststoffverboten beschleunigt die Substitution durch Karton | +1.2% | Global, mit EU und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Anstieg von Schnellrestaurant- und Mahlzeitenkit-Formaten mit Bedarf an fettbeständigem Karton | +0.8% | Global, konzentriert auf städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Für den E-Commerce versandfertige Designs mit Bedarf an hochgleitfähigen Trennlagen | +0.6% | Asien-Pazifik als Kernmarkt, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Investitionswelle in Asien-Pazifik bei SBS/FBB-Werken mit Erweiterung der Silikonbeschichtungskapazität | +0.4% | Asien-Pazifik, mit sekundären Auswirkungen im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Rolle-zu-Rolle-Plasmavorbehandlungen zur Reduzierung des Silikonauftragsgewichts | +0.3% | Global, mit früher Einführung in Europa | Mittelfristig (2–4 Jahre) |

| PFAS-Ausstiegspolitiken begünstigen Silikon gegenüber Fluorchemikalien | +0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesetzgebung zu Kunststoffverboten beschleunigt die Substitution durch Karton

Gesetzgeber auf beiden Seiten des Atlantiks kodifizieren nun ehrgeizige Recyclingfähigkeits- und PFAS-Eliminierungsschwellenwerte und schaffen damit eine Compliance-Prämie für Barrierelösungen, die in der Mühle recycelbar bleiben. Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt bis 2030 eine Recyclingfähigkeit von 70 % vor und verbietet PFAS in Lebensmittelkontaktmaterialien ab 2026 praktisch vollständig. Kaliforniens AB 347 spiegelt diese Haltung mit einer PFAS-Obergrenze von 100 ppm und einer schrittweisen Durchsetzung ab 2024 wider.[1]California AB 347 Analysis Team, "California Enacts Enforcement Scheme for PFAS Ban," Keller and Heckman, packaginglaw.com Australiens ausstehende Regelung zur Herstellerverantwortung stärkt denselben Trend. Markeninhaber betrachten Silikonbeschichtungen als einen sofort kommerziell nutzbaren Weg, um diese sich überschneidenden Vorschriften zu erfüllen und gleichzeitig die Öl- und Fettbeständigkeit aufrechtzuerhalten. Da Verarbeiter ihre Anlagen neu ausrichten, haben sich die Auftragsvorlaufzeiten für lösungsmittelfreie Systeme verkürzt, was auf eine erhöhte Nachfragedynamik in multinationalen und regionalen Werken hindeutet.

Anstieg von Schnellrestaurant- und Mahlzeitenkit-Formaten mit Bedarf an fettbeständigem Karton

Städtische Verbraucher bevorzugen Mahlzeiten, die gut transportiert werden können und schnell aufgewärmt werden können, was weltweit zu einem Anstieg der Verpackungen für Mahlzeitenkits und Außer-Haus-Speisen führt. Silikon beschichteter Faltschachtelkarton hält längerem Kontakt mit heißen Ölen stand, ohne sich zu delaminieren – eine Eigenschaft, die unbeschichtete Fasersorten nicht bieten können. Der U.S. FDA Food Code (2022) unterstreicht Sicherheitsvoraussetzungen und lenkt Restaurantketten zu bewährten Chemikalien. Technische Leitfäden auf Bundesstaatsebene, wie der technische Leitfaden Georgias, kodifizieren die Materialintegrität weiter und lenken Betreiber indirekt zu silikonbeschichteten Formaten. Die Leistungssicherheit hält die Ersatzzyklen kurz und gewährleistet eine wiederkehrende Trennlagennachfrage, auch wenn die Menüvolumina schwanken. In Verbindung mit wachsenden Ghost-Kitchen-Modellen erschließt der Markt für Silikon beschichtete Kartonverpackungen neue adressierbare Tonnagen bei Einweg-Clamshells, Schalen und Hülsen.

Für den E-Commerce versandfertige Designs mit Bedarf an hochgleitfähigen Trennlagen

Fulfillment-Center streben danach, mehr Bestellungen pro Arbeitsstunde zu versenden, was Oberflächenreibung zu einer Kostenvariable macht. Mit dünnen Silikonschichten behandelte Papiere weisen nach atmosphärischer Plasmavorbehandlung konstante Trennkräfte unter 1,5 N/cm auf, was Linienstaus in automatisierten Packstationen reduziert. Rolle-zu-Rolle-Plasmaanlagen, die auf Nanozellulosesubstraten validiert wurden, sind auf die hohen Fördergeschwindigkeiten abgestimmt, die in Versandzentren für Bekleidung und Kosmetik eingesetzt werden. Globale Integratoren bündeln nun Leistungsspezifikationen für Trennlagen in Beschaffungsanfragen, was einen Kanal für beschichtete Kartonqualitäten eröffnet, die gleichzeitig als verkaufsfertige Außenkartons dienen. Die kumulative Nachfrage aus Millionen von Paketen treibt einen inkrementellen Quadratmeterbedarf an, der die traditionelle Lebensmittelkontakttonnage ergänzt und es Werken ermöglicht, breitere Konfigurationen für eine bessere Anlagenauslastung zu fahren.

Investitionswelle in Asien-Pazifik bei SBS/FBB-Werken mit Erweiterung der Silikonbeschichtungskapazität

Asiatische Werke rüsten um, um durch die Integration von Online-Silikonbeschichtern höhere Margen zu erzielen. Jüngste Vorzeigeprojekte – wie die 750.000-Tonnen-Konsumkartonlinie im Stora Enso-Werk in Oulu und der nordamerikanische Umbau von Billerud – spiegeln ähnliche Expansionen in Südkorea und Vietnam wider, wo die SBS-Kapazität steigt.[2]Stora Enso Press Office, "Oulu Board Line Starts Up," storaenso.com Investitionen koppeln häufig lösungsmittelfreie Köpfe mit Inline-Plasmaeinheiten, um die VOC-Compliance zukunftssicher zu gestalten. Regionale Regierungen gewähren Energieeffizienzförderungen, die die Betriebskosten für neue Härtungsöfen abfedern. Mit steigender verarbeiteter Tonnage profitiert der Markt für Silikon beschichtete Kartonverpackungen von kürzeren Logistikketten, die die Transitzeiten für schnelldrehende Lebensmittelsektoren verkürzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Silikonpolymer-Rohstoffe | -0.7% | Global, mit Konzentration der Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Energieintensive Härtungsöfen erhöhen Scope-1-Emissionen | -0.5% | EU und Nordamerika mit CO₂-Bepreisung | Mittelfristig (2–4 Jahre) |

| Enger Wiederaufbereitbarkeitsbereich für Qualitäten mit hohem Auftragsgewicht | -0.4% | Global, mit Fokus auf die EU-Kreislaufwirtschaft | Langfristig (≥ 4 Jahre) |

| Reifende konkurrierende Biobarriere-Technologien (Stärke, PVOH) | -0.6% | Global, mit schnellerer Einführung in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Silikonpolymer-Rohstoffe

Der Handel mit Dimethylsiloxan-Monomeren bleibt anfällig für Ausfälle in Spezialwerken, die sich in China, Südkorea und Deutschland konzentrieren. Wacker Chemie verzeichnet Margenkompressionsdruck, wenn steigende Energiekosten vorgelagert die Chlorsilaninputkosten erhöhen, was zu vierteljährlichen Preisaufschlägen führt, die sich durch die Beschichtungslieferkette fortpflanzen. Biobasierte Silikonadditive aus Maisethanol bieten Diversifizierungsmöglichkeiten, weisen jedoch nach wie vor Kostenaufschläge von 15 %–18 % auf, was ihre Pufferfunktion einschränkt. Verarbeiter sichern sich häufig mit mehrmonatigen Lagerbeständen ab, doch steigende Betriebskapitalanforderungen belasten kleinere Beschichter und könnten neue Marktteilnehmer von einer Kapazitätserweiterung abhalten.

Energieintensive Härtungsöfen erhöhen Scope-1-Emissionen

Lösungsmittelfreie und lösungsmittelbasierte Systeme erfordern eine thermische Härtung bei 150 °C–200 °C zur Vernetzung von Silikon, was einen hohen Bedarf an Erdgas- oder Dampfnetzen mit sich bringt. Werke, die wissenschaftsbasierte Ziele für 2030 verfolgen, müssen diese Emissionen daher durch Kesselaufrüstungen oder Erneuerbare-Energie-Stromabnahmeverträge kompensieren. Der Rückgewinnungskessel-Umbau von Billerud veranschaulicht den Umfang der erforderlichen Kapitalaufwendungen, um Megawatt aus Energieprofilen einzusparen. CO₂-Bepreisungsregime in der EU fügen eine direkte Kostenkomponente hinzu, die die Margenspielräume für Produkte mit hohem Auftragsgewicht verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beschichtungstechnologie: Dominanz lösungsmittelfreier Verfahren treibt Umwelt-Compliance voran

Lösungsmittelfreie Formulierungen hielten 2024 einen Marktanteil von 58,21 % im Markt für Silikon beschichtete Kartonverpackungen und bleiben weiterhin der Anker der Werksproduktionsplanung, da sie beim Härten nahezu keine VOC emittieren. Wasserbasierte Emulsionen verzeichnen jedoch mit einer CAGR von 8,60 % das schnellste Wachstum, da Verarbeiter in dicht besiedelten Gebieten auf die Einhaltung von Grenzwerten für berufliche Exposition gegenüber Lösungsmitteldämpfen umstellen. Die Marktgröße für Silikon beschichtete Kartonverpackungen im Bereich wasserbasierter Linien wird voraussichtlich von 0,82 Milliarden USD im Jahr 2025 auf 1,24 Milliarden USD bis 2030 steigen, was eine spürbare Verschiebung der Kapitalallokation hin zu emissionsarmen Anlagen unterstreicht. Innovationen wie die Inline-Plasmaaktivierung ermöglichen Auftragsgewichtsreduzierungen, die Rohstoffkostenschwankungen abfedern und gleichzeitig Trennkraft-Benchmarks unter 2 N/cm aufrechterhalten.

Trotz regulatorischer Vorteile schneiden wasserbasierte Systeme bei Hochtemperatur-Bäckereiverwendungen manchmal schlechter ab, was eine Nische für lösungsmittelbasierte Varianten erhält, bei denen Ofenbackaufwärmzyklen 200 °C überschreiten. Werke mindern das Risiko durch die Installation von Doppelstationsbeschichtern, die mit minimalen Ausfallzeiten zwischen lösungsmittelfreien und lösungsmittelbasierten Chemikalien wechseln können. Stora Enso und Felix Schoeller haben 2024 jeweils solche Hybridlinien in Betrieb genommen und dabei die Kundenpräferenz für Lieferkettenflexibilität als Grund angeführt. Bis 2030 werden F&E-Labore voraussichtlich auf silanmodifizierte wässrige Dispersionen konvergieren, die die Wärmesiegellücke schließen und den wasserbasierten Anteil möglicherweise noch weiter beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Entwicklung im Lebensmittelservice verändert Nachfragemuster

Verarbeiter aus dem Bereich Lebensmittel und Getränke verbrauchten 2024 64,21 % der gesamten beschichteten Kartonmenge, was einer Marktgröße für Silikon beschichtete Kartonverpackungen von 2,20 Milliarden USD ab Werk entspricht. Segmente für Mahlzeitenkits und Außer-Haus-Speisen verzeichnen zwar kleinere Volumina, weisen jedoch mit einer CAGR von 6,90 % die höchste Wachstumsdynamik auf, bedingt durch zunehmende städtische Dichte und Schichtarbeitslebensstile. Diese Formate priorisieren Mikrowellenbeständigkeit, was Markeninhaber dazu veranlasst, Karton zu spezifizieren, der einer 1000-W-Erwärmung ohne Blasenbildung standhält.

Pharmazeutische Beilagen und Einheitskartons für Körperpflegeprodukte verwenden Silikontrennlagen für Manipulationssicherheit, wachsen jedoch mit 2 %–3 % jährlich moderater. Industriesektoren wie selbstklebende Grafiken fügen inkrementelle Nachfrage nach hochgleitfähigen Trennlagen hinzu, die mit UV-gehärteten Tinten kompatibel sind. Faltschachtelkarton für den E-Commerce mit Silikonpunktbeschichtung für Aufreißstreifenfunktionalität wurde Ende 2024 eingeführt und sichert bereits Pilotvolumina bei multinationalen Bekleidungsmarken. Insgesamt diversifizieren diese Anwendungsfälle die Umsatzbasis der Branche für Silikon beschichtete Kartonverpackungen und puffern zyklische Schwankungen ab, die an einzelne Märkte gebunden sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete 2024 41,21 % des globalen Umsatzes, rund 1,41 Milliarden USD, und profitiert von integrierten Versorgungsnetzwerken, die sich von Chlorsilan-Rohstoffen bis hin zu fertigen Faltschachteln erstrecken. China, Japan und Südkorea sind die Ankermärkte, unterstützt durch robuste Essenslieferökosysteme und günstige Energiekosten, die die Härtungskosten beherrschbar halten.

Südamerika, angeführt von Brasilien und Chile, verzeichnet mit einer CAGR von 6,70 % die schnellste Wachstumsdynamik, da zellstoffreiche Volkswirtschaften wettbewerbsfähige Faserkosten und recyclingfreundliche Gesetzgebung nutzen. Staatliche Investitionsförderungen für biobasierte Industrien vereinfachen die Genehmigungsverfahren für neue Silikonbeschichtungsanlagen und ermöglichen es regionalen Werken, Exportaufträge aus Nordamerika bei Kapazitätsengpässen zu übernehmen.

Asien-Pazifik behält bis 2025 seine Führungsposition dank kombinierter Vorteile bei Rohfasern, Silikonrohstoffen und einem boomenden Schnellrestaurantsektor, der fettdichte Leistung schätzt. Anlaufvolumina aus neuen chinesischen lösungsmittelfreien Linien finden sofortigen Absatz in inländischen Essenslieferkanälen, die täglich mehr als 70 Millionen Bestellungen versenden. Die Regierungen Indiens und Indonesiens lockern die Beschränkungen für ausländisches Eigentum im Kartonbereich, um Investitionen anzuziehen – eine Politik, die den Technologietransfer für modernste Beschichter beschleunigt.

Europa verzeichnet einen stetigen Fortschritt, der durch regulatorische Sicherheit verankert ist. Die Marktgröße für Silikon beschichtete Kartonverpackungen in der Region betrug 2025 0,97 Milliarden USD und wird voraussichtlich bis 2030 1,18 Milliarden USD überschreiten, was einem CAGR von 4,0 % entspricht, da Recyclingfähigkeitsvorschriften die Einkaufskriterien festigen. Deutschland und Frankreich führen den Verbrauch an, da anspruchsvolle Lebensmittelhandelsnetzwerke PFAS-freie Lösungen vor gesetzlichen Fristen einführen. Die CO₂-Bepreisung hält jedoch den Druck auf Werke aufrecht, die Energieintensität zu reduzieren, was die Einführung von Plasmahärtungspiloten beschleunigt.

Nordamerika verzeichnet ein mittleres einstelliges Wachstum, da die E-Commerce-Automatisierung die Nachfrage nach gleitbeschichteten Papieren erhöht. Kaliforniens regulatorische Durchsetzung katalysiert die frühe Einführung bei Verarbeitern an der US-Westküste, während Kanada die Barriereleistungsspezifikationen an FDA-Normen angleicht und so eine kontinentale Lieferkettenplanung erleichtert. Mexikos wachsende Mittelschicht und die Nähe zu US-amerikanischen Schnellrestaurantketten eröffnen einen zusätzlichen Wachstumsvektor und veranlassen globale Marken, die Faltschachtelkartonproduktion südlich der Grenze zu lokalisieren.

Wettbewerbslandschaft

Der Markt für Silikon beschichtete Kartonverpackungen umfasst ein Dutzend globale Produzenten neben regionalen Spezialisten, was zu einer moderaten Konzentration führt. International Paper, WestRock und Graphic Packaging integrieren Zellstoffwerke mit mehreren Silikonbeschichtungslinien, was Kostensynergien und eine schnelle Skalierung ermöglicht, wenn Gesetzgebung Nachfragespitzen auslöst. Ihr kombinierter Fußabdruck übersteigt 45 % der weltweiten beschichteten Kartonmenge und verschafft ihnen Einfluss bei langfristigen Lieferverträgen.

Europäische Akteure wie Stora Enso, Billerud und Mondi investieren stark in lösungsmittelfreie Technologie und Nachhärtungs-Energierückgewinnung. Stora Ensos 1-Milliarden-EUR-Umbau (1,08 Milliarden USD) in Oulu bringt 750.000 Tonnen neue Kapazität, die auf PFAS-freie Lebensmittelverpackungen sowohl für EU- als auch für US-Märkte abzielt. Mondis TrayWrap-Kraftsubstrat, das Mitte 2024 eingeführt wurde, zeigt, wie Fasersubstitutionsstrategien mit Silikonpunktbeschichtung kombiniert werden, um Polyolefin-Schrumpffolie zu ersetzen.[3]Mondi Investor Relations, "Half-Year Results 2024," mondigroup.com

Innovationsökosysteme konzentrieren sich auf Plasma-Oberflächentechnik, wobei Geräteanbieter direkt mit Werken zusammenarbeiten, um Beschichtungen mit geringem Flächengewicht gemeinsam zu entwickeln. Start-ups, die sich auf digitaldruckkompatible Trennlagen konzentrieren, gehen Joint Ventures mit asiatischen SBS-Herstellern ein und sichern sich Marktzugang, während sie das Skalierungsrisiko mindern. Rohstoffgiganten wie Wacker Chemie und Dow Silicones festigen ihre Position durch vorwärtsintegrierte technische Dienstleistungen, die Verarbeitern bei der Bewältigung von Lebensmittelkontakt-Migrationstests helfen. Insgesamt deuten diese Dynamiken auf eine steigende, aber beherrschbare Wettbewerbsintensität hin, die eher auf regulatorische Konformität als auf Preiskriege ausgerichtet ist.

Branchenführer im Bereich Silikon beschichtete Kartonverpackungen

Graphic Packaging Holding Company

International Paper Company

Metsä Board Corporation

Stora Enso Oyj

Smurfit Westrock PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Stora Enso nahm eine neue Konsumverpackungskartonlinie in Oulu, Finnland, in Betrieb; die 1-Milliarden-EUR-Anlage (1,08 Milliarden USD) fügt 750.000 Tonnen Faltschachtelkarton- und beschichtete ungebleichte Kraftkapazität hinzu.

- Februar 2025: Die Europäische Union verabschiedete die Verordnung EU 2025/40, um die Recyclingfähigkeits- und PFAS-Beschränkungen für alle Verpackungsklassen zu verschärfen.

- Dezember 2024: Billerud stellte neue Finanzziele und Werksaufrüstungen in Nordamerika im Wert von 1,4 Milliarden SEK (0,13 Milliarden USD) vor, um den Kartonübergang zu beschleunigen.

- September 2024: Kalifornien verabschiedete AB 347 und etablierte ein schrittweises PFAS-Durchsetzungsschema für pflanzliche Lebensmittelverpackungen.

Berichtsumfang des globalen Marktes für Silikon beschichtete Kartonverpackungen

| Lösungsmittelfreies Silikon |

| Lösungsmittelbasiertes Silikon |

| Wasserbasierte Silikonemulsion |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Industrie und Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Beschichtungstechnologie | Lösungsmittelfreies Silikon | ||

| Lösungsmittelbasiertes Silikon | |||

| Wasserbasierte Silikonemulsion | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Industrie und Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Silikon beschichtete Kartonverpackungen?

Der Markt wird im Jahr 2025 auf 3,43 Milliarden USD geschätzt und soll bis 2030 auf 4,38 Milliarden USD anwachsen.

Welche Beschichtungstechnologie dominiert den Markt heute?

Lösungsmittelfreies Silikon führt mit einem Marktanteil von 58,21 % im Jahr 2024 dank seines geringen VOC-Profils und seiner starken Lebensmittelkontaktleistung.

Welches Endverbrauchssegment wächst am schnellsten?

Mahlzeitenkit- und Außer-Haus-Formate wachsen mit einer CAGR von 6,90 % aufgrund der steigenden städtischen Nachfrage nach praktischen, fettbeständigen Verpackungen.

Warum drängen Regulierungsbehörden Marken zu Silikon beschichteten Kartonverpackungen?

EU- und US-Gesetze schaffen PFAS schrittweise ab und fordern eine höhere Recyclingfähigkeit; Silikonbeschichtungen liefern Barriereleistung und halten die Faser gleichzeitig rückgewinnbar.

Welche Region wächst am schnellsten?

Südamerika wird voraussichtlich bis 2030 mit einer CAGR von 6,70 % wachsen und profitiert von neuen Werksinvestitionen und unterstützenden Recyclingpolitiken.

Seite zuletzt aktualisiert am: