Cupstock Paperboard Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

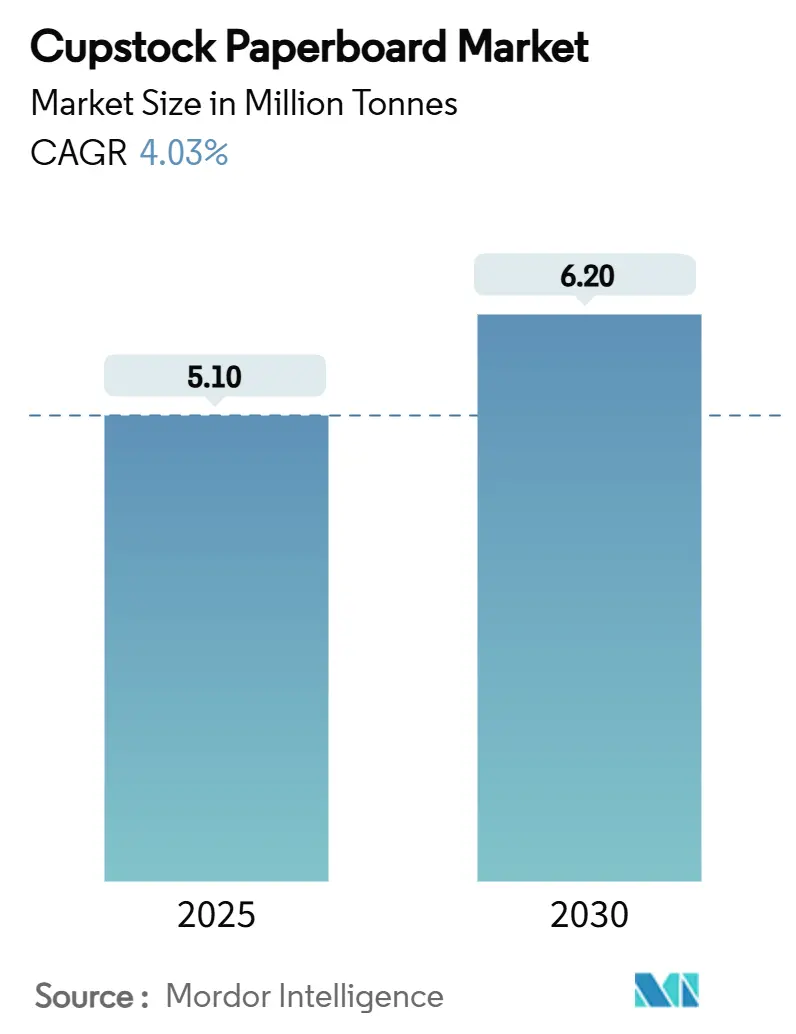

| Marktvolumen (2025) | 5.10 Millionen Tonnen |

| Marktvolumen (2030) | 6.20 Millionen Tonnen |

| Wachstumsrate (2025 - 2030) | 4.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cupstock Paperboard Marktanalyse von Mordor Intelligence

Die Cupstock Paperboard Marktgröße beträgt im Jahr 2025 5,1 Millionen Tonnen und wird bis 2030 voraussichtlich 6,2 Millionen Tonnen erreichen, was einem CAGR von 4,03 % entspricht. Die anhaltende Einführung faserbasierter Verpackungen in Schnellrestaurants, strengere Vorschriften für Einwegkunststoffe und schrittweise Fortschritte in der PFAS-freien Barrierechemie treiben die Nachfrage weiter an.[1]SGS-Redaktionsteam, „Die EU verabschiedet neue Rechtsvorschriften für Verpackungen und Verpackungsabfälle”, SGS, sgs.com Hersteller investieren in größere, effizientere Maschinen, die das Flächengewicht reduzieren und gleichzeitig die Steifigkeit erhalten, wodurch der Cupstock Paperboard Markt gegenüber PET- und PP-Bechern kostenwettbewerbsfähiger wird. Die Konsolidierung unter den großen integrierten Akteuren verändert das globale Angebot, doch mittelgroße Werke mit spezialisierten Beschichtungskapazitäten bleiben dort relevant, wo regionale Marken kurze Lieferzeiten benötigen. Technologiekooperationen entlang der Beschichtungswertschöpfungskette verkürzen die Qualifizierungszyklen für wässrige Dispersionsauskleidungen und beschleunigen die Marktdurchdringung. Schwankungen bei den Rohstoffkosten, die mit dem Angebot an Jungfasern zusammenhängen, bleiben das wichtigste kurzfristige Risiko, doch integrierte Forstgruppen dämpfen die Volatilität teilweise durch eigene Plantagen.

Wichtigste Erkenntnisse des Berichts

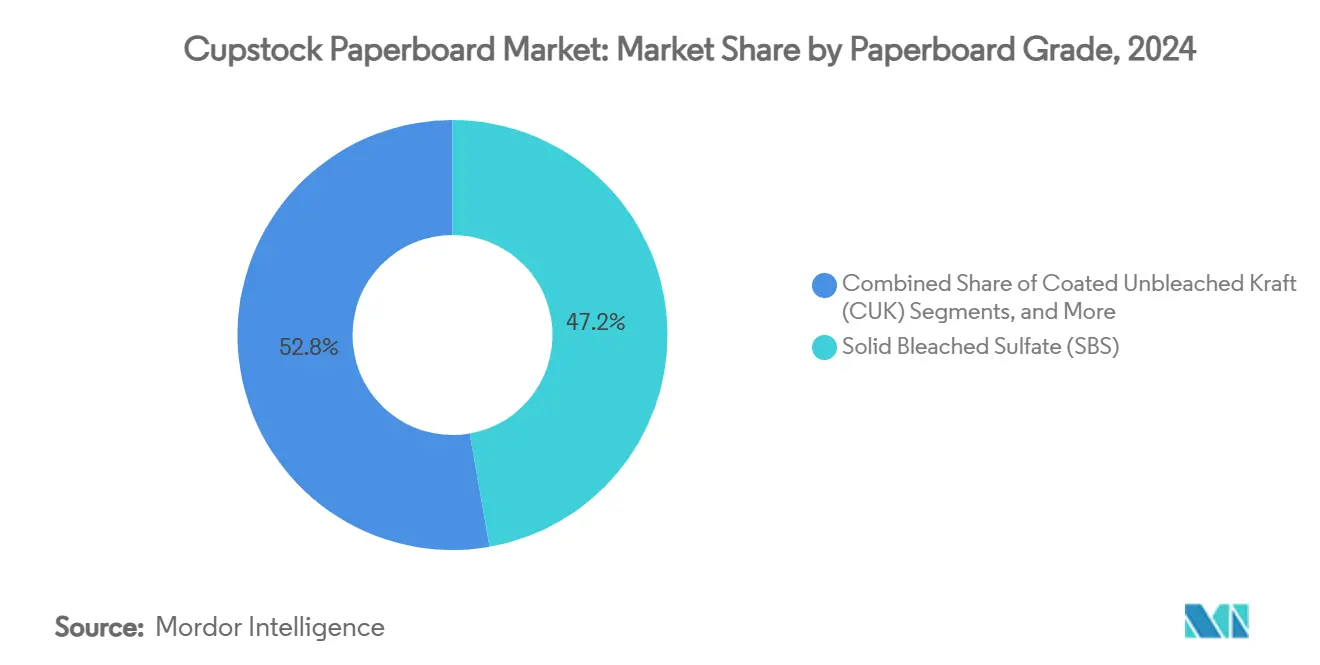

- Nach Kartonqualität entfiel im Jahr 2024 ein Marktanteil von 47,24 % auf Solid Bleached Sulfate im Cupstock Paperboard Markt.

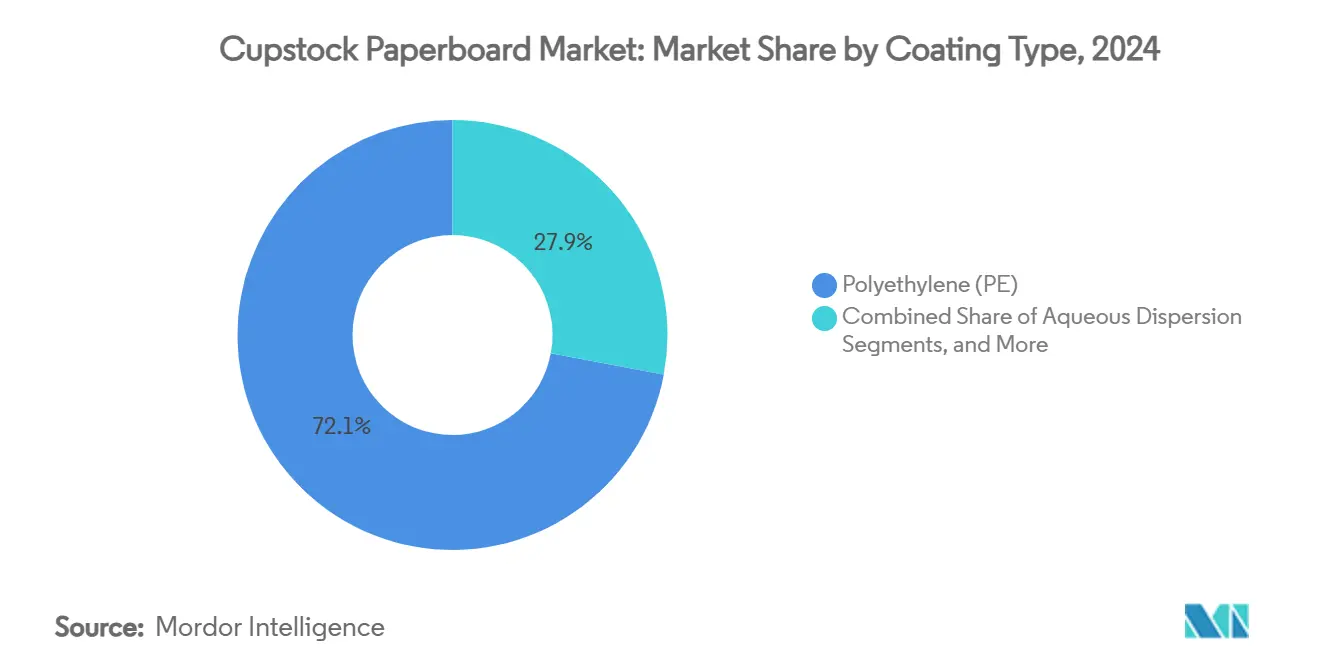

- Nach Beschichtungstyp wird der Cupstock Paperboard Markt für das Segment wässrige Dispersionsbeschichtungen zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 7,03 % wachsen.

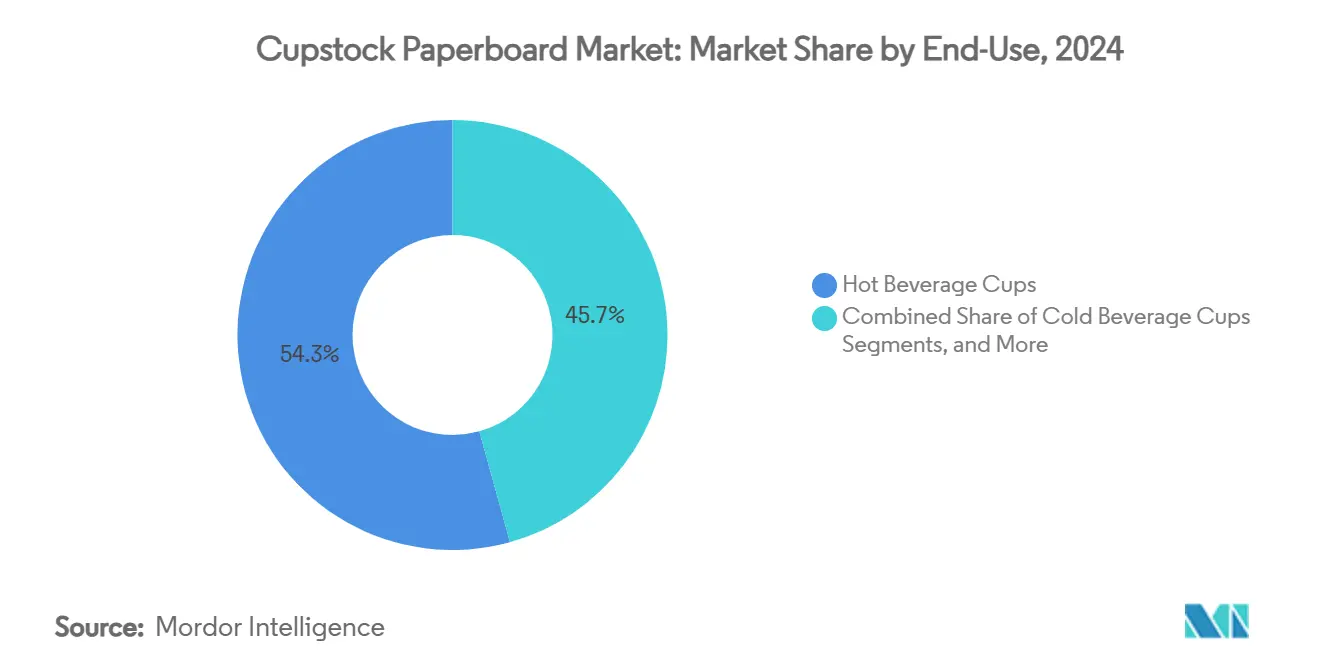

- Nach Endverwendung entfiel im Jahr 2024 ein Anteil von 54,31 % auf Heißgetränkebecher im Cupstock Paperboard Markt.

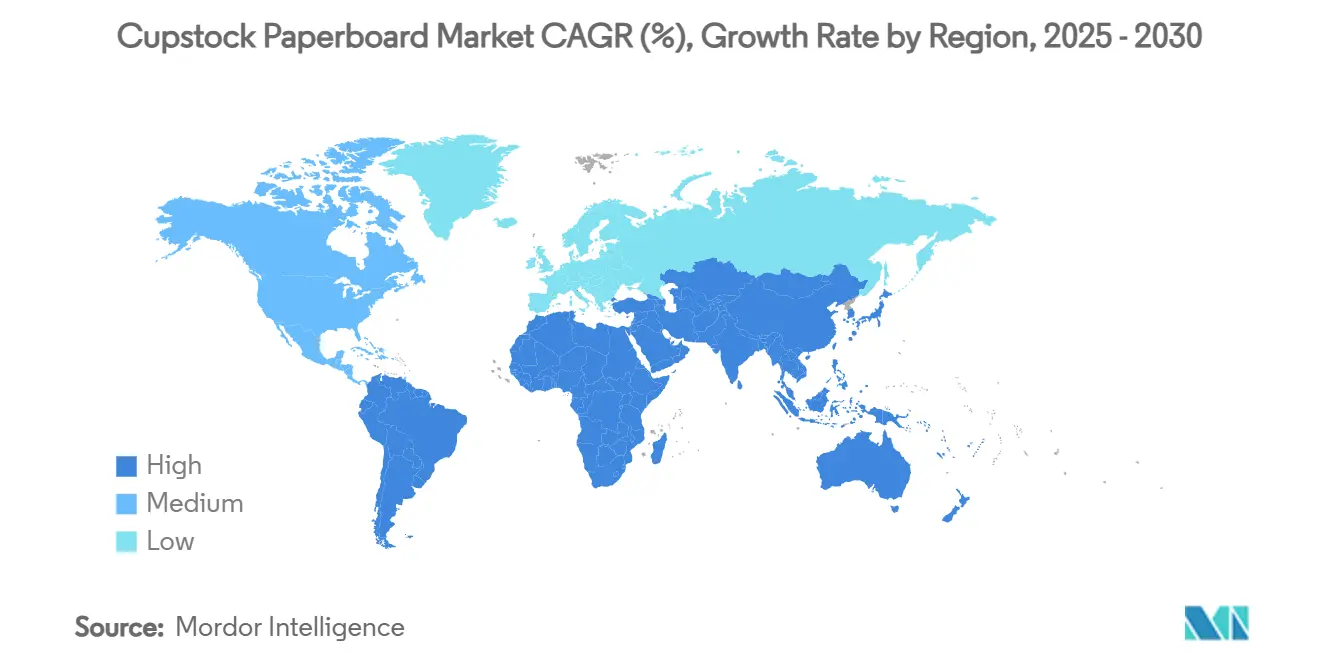

- Nach Geografie wird der Cupstock Paperboard Markt für die Region Asien-Pazifik zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 6,21 % wachsen.

Globale Cupstock Paperboard Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wechsel von Kunststoff zu Papier, angetrieben durch Verbote von Einwegkunststoffen | +1.2% | Global, mit EU und Asien-Pazifik als Vorreiter bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| Wachstum von Getränken zum Mitnehmen über Schnellrestaurants und Café-Ketten | +0.8% | Asien-Pazifik als Kern, Ausbreitung nach Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von wässrigen und Polymilchsäure-Barrierebeschichtungen | +0.6% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hitzebeständige Beschichtungen aus mikrofibrillierer Zellulose (MFC) | +0.4% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Leichtes, hochfestes SBS/FBB für geringere Kohlenstoffintensität | +0.3% | Global | Mittelfristig (2–4 Jahre) |

| Scope-3-orientierte FSC/PEFC-Rückverfolgbarkeitspflichten | +0.2% | Global, mit stärkster Durchsetzung in der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechsel von Kunststoff zu Papier, angetrieben durch Verbote von Einwegkunststoffen

Neue Vorschriften, wie die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle, die im Februar 2025 in Kraft trat, verpflichten Markeninhaber zur Verwendung recycelbarer Materialien und beschränken PFAS auf 25 ppb. Das Mandat beseitigt regulatorische Arbitrage zwischen den Märkten, da ein identischer Becher nun den strengsten globalen Standard erfüllen muss. Große Lebensmittelserviceketten haben Lieferantenkodizes erlassen, die mit der Gesetzgebung übereinstimmen, und sichern so das Volumen, sobald die Beschichtungsqualifizierung abgeschlossen ist. Frühe Anwender können nachweisbare Vorteile bei der geschlossenen Faserkreislaufwirtschaft erzielen und erhalten Listungspriorität sowie längere Verträge. Märkte ohne formelle Verbote importieren fertige Becher, die den EU-Normen entsprechen, und verlagern den Nachfragesog auf exportierende Werke. Die Compliance-Kosten für Nachzügler steigen, da bestehende PE-Beschichtungsanlagen umgebaut oder ersetzt werden müssen.

Wachstum von Getränken zum Mitnehmen über Schnellrestaurants und Café-Ketten

Urbanisierung, Doppelverdiener-Haushalte und steigende verfügbare Einkommen in China, Indien und Indonesien treiben höhere Besucherzahlen in Schnellrestaurants und Spezialcafés. Die Portfolioerweiterung über traditionellen Heißkaffee hinaus auf Cold Brew, Bubble Tea und aromatisierte Milch erhöht die durchschnittliche Anzahl der Becherformate pro Geschäft. Globale Schnellrestaurant-Franchisegeber harmonisieren die Spezifikationen über Regionen hinweg und konzentrieren Bestellungen bei Werken, die vorbedruckte Zuschnitte in großem Maßstab liefern können. Asiatische regionale Verarbeiter erweitern die Laminier- und Stanzkapazitäten in der Nähe von Bevölkerungszentren, um die Nachschubzyklen zu verkürzen. Der resultierende Durchsatz sorgt für eine Werksauslastung, die den Druck durch Aktionen und Preisnachlässe ausgleicht. Ergänzungen des Kaltgetränkemenüs mit höheren Füllvolumina erhöhen den Gramm-pro-Becher-Bedarf trotz Leichtbautrends und kommen dem Cupstock Paperboard Markt weiter zugute.

Schnelle Einführung von wässrigen und Polymilchsäure-Barrierebeschichtungen

Wässrige Dispersionsbeschichtungen wechseln von Pilot- zu kommerziellen Qualitäten, da Lieferanten Fett- und Wasserbeständigkeit nahe PE-Benchmarks nachweisen und gleichzeitig die Fasergewinnung in Standardwerken ermöglichen. Produktionslernkurven haben die Kostenaufschläge auf Basis der Gesamtbetriebskosten auf unter 8 % gesenkt. Polymilchsäure-Auskleidungen, die hauptsächlich in Nordamerika angeboten werden, erzielen bessere Heißsiegelfenster für Automatenbecher, und Verarbeiter nutzen gemischte Läufe zur Risikominderung bei der Versorgung. Markeninhaber kommunizieren den Verzicht auf fluorierte Chemikalien in Umweltberichten und nutzen Verpackungslogos, um nachhaltigkeitsbewusste Verbraucher anzusprechen. Werke, die Stabauftragswerke für wasserbasierte Formulierungen nachrüsten, berichten von gleichmäßigerer Maschinenleistung und geringeren Ausfallzeiten als bei ersten Versuchen erwartet.

Hitzebeständige Beschichtungen aus mikrofibrillierer Zellulose (MFC)

Mit Stärke dispergierte MFC-Suspensionen erzeugen eine dichte, erneuerbare Barriere, die ihre Integrität bis zu 150 °C aufrechterhält und damit die Leistungsanforderungen für den Premium-Espressoservice erfüllt. Die Produktionswirtschaftlichkeit hängt von der standortinternen MFC-Erzeugung ab, wo überschüssiger Zellstoff verfügbar ist – ein Modell, das bereits von skandinavischen Werken übernommen wurde. Die Sauerstoffbarriereeigenschaften der Technologie eröffnen Möglichkeiten bei trinkfertigen Suppenbecher, was das adressierbare Volumen erweitert. Frühe Anwender können patentgestützte Liefervereinbarungen abschließen und so den Markteintritt kleinerer Wettbewerber erschweren. Maschinenhersteller berichten von Auftragsrückständen für Beschichter, die hochviskose MFC verarbeiten können, was einen mehrjährigen Vorsprung für Pioniere impliziert. Die Innovation reduziert den Kunststoffgehalt zudem auf nahezu null und unterstützt so die unternehmenseigenen Netto-Null-Fahrpläne.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kostenschwankungen bei Jungfasern und Versorgungsunterbrechungen | -0.7% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Recyclinginfrastruktur für polyethylenbeschichtete Becher | -0.5% | Nordamerika und Entwicklungsmärkte | Mittelfristig (2–4 Jahre) |

| PFAS-Ausstieg erhöht Kosten für Barrierechemie | -0.4% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Formfaser- und Biokunststoffbecherformate | -0.3% | Global, mit stärkerem Einfluss in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenschwankungen bei Jungfasern und Versorgungsunterbrechungen

Holz macht 40–60 % der gesamten Cupstock-Produktionskosten aus, was Wechselkursschwankungen und wetterbedingte Ernteausfälle zu einer direkten Bedrohung für die Werksmargen macht. Das Q1-2025-Update von Stora Enso verwies auf erhöhte nordische Rundholzpreise, die Kartonpreiserhöhungen ausglichen.[2]Stora Enso Investor Relations, „Zwischenbericht Januar–März 2025”, Stora Enso, storaenso.com Importabhängige Verarbeiter in Südasien zahlen Aufschläge, wenn regionale Containerengpässe die Lieferzyklen verlängern. Integrierte Akteure sichern das Risiko durch langfristige Holzeinschlagsverträge und Engpassbeseitigung in eigenen Sägewerken ab. Kleinere Werke ohne solche Puffer können bei Preisspitzen Kapazitäten stilllegen, was das Gesamtangebot senkt und die Freimarktpreise weiter erhöht.

Begrenzte Recyclinginfrastruktur für polyethylenbeschichtete Becher

Nur eine Handvoll kommunaler Einrichtungen trennt PE-Beschichtungen von Fasern, sodass das Material in Energierückgewinnungsströme statt in die Wiederaufbereitung umgeleitet wird. Der Ruf der Marken leidet, wenn Medien auf niedrige Recyclingquoten hinweisen, was Getränkeketten dazu veranlasst, alternative Materialien zu testen. Investitionen in becherspezifische Trennungsanlagen stoßen auf Amortisierungshürden, da die Rohstoffmengen noch verstreut sind. Staatsregierungen in den Vereinigten Staaten erproben Gebühren im Rahmen der erweiterten Herstellerverantwortung (EPR) zur Finanzierung von Upgrades, doch die Zeitpläne erstrecken sich über 2027 hinaus. Bis die Systeme skalieren, riskieren PE-beschichtete Produkte den Ausschluss von der Kennzeichnung als „recycelbar”, was ihre Attraktivität bei nachhaltigkeitsorientierten Ausschreibungen mindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kartonqualität: Dominanz von SBS steht vor Herausforderung durch CUK

SBS generierte 47,24 % der Nachfrage im Jahr 2024 und behauptete seine Führungsposition dank überlegener Helligkeit und Geruchsneutralität, die Premium-Kaffeehausspezifikationen erfüllen. Die Cupstock Paperboard Marktgröße für SBS betrug 2024 2,4 Millionen Tonnen und wird moderates Wachstum verzeichnen, da Marken Preisaufschläge für einwandfreien Druck akzeptieren. Coated Unbleached Kraft holt mit einem CAGR von 5,74 % bis 2030 auf, da Oberflächenverbesserungen lebendiges Branding bei geringerer Faserintensität ermöglichen. Die tonbeschichtete Oberfläche von CUK konkurriert nun mit SBS bei der Tintenaufnahme, und seine natürlich-braune Rückseite bedient ökologisch orientiertes Branding. Recyceltes White Lined Chipboard dient Discountbetrieben, bleibt jedoch aufgrund von Geruchsbeschränkungen auf Kaltanwendungen beschränkt.

Kapazitätserweiterungen unterstreichen den Wandel. Die Oulu-Linie von Stora Enso wird nach Abschluss des Hochlaufs im Jahr 2027 1,2 Millionen Tonnen CUK liefern und so Skaleneffekte sicherstellen, die die Kostenlücke gegenüber SBS schließen. Werke in Brasilien und Indien nehmen ebenfalls CUK-Maschinen in Betrieb, die mit inline-wässrigen Beschichtern integriert sind, was eine breitere geografische Verbreitung signalisiert. Während SBS weiterhin die Preisführerschaft innehat, bedeuten Dual-Sourcing-Richtlinien, dass Verarbeiter zunehmend hochvolumige SKUs CUK zuweisen und SBS nur für Hauptprodukte reservieren. Die daraus resultierende Substitution unterstützt den mittelfristigen Aufschwung, der für den Cupstock Paperboard Markt prognostiziert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschichtungstyp: Rückgang von PE beschleunigt Einführung wässriger Beschichtungen

Polyethylenauskleidungen hielten im Jahr 2024 einen Marktanteil von 72,06 % im Cupstock Paperboard Markt, was 3,7 Millionen Tonnen entspricht. Regulatorische Verschärfungen und steigende Deponiegebühren treiben einen prognostizierten Anteilsverlust von 240 Basispunkten bis 2030 an. Die Cupstock Paperboard Marktgröße für wässrig dispersionsbeschichtete Kartons wird bis 2030 voraussichtlich 1,2 Millionen Tonnen erreichen, angetrieben von einem CAGR von 7,03 %. Dispersionsprodukte weisen eine Faserausbeute von über 90 % in Standardrecyclinganlagen auf und erfüllen die in der EU-Verordnung über Verpackungen und Verpackungsabfälle verankerten Recyclingfähigkeitsbenchmarks. Polymilchsäure-Beschichtungen sind zwar teurer, zeigen aber Potenzial, wo Heißfülltemperaturen 90 °C übersteigen. Biobasierte polymerfreie Beschichtungen, die durch Extrusion von Stärkeverbindungen aufgetragen werden, erfüllen Nischen-Null-Kunststoff-Markenverpflichtungen, erfordern jedoch sorgfältige Feuchtigkeitskontrolle in der Logistik.

Der Rückzug von PE wird durch Verarbeiter beschleunigt, die dedizierte Tandem-Extruder auslaufen lassen, die ohne größere Umbauten keine wasserbasierten Alternativen verarbeiten können. Die Kapitalplanung bevorzugt nun universelle Beschichter, die schnelle Umrüstungen zwischen PE, Dispersion und Polymilchsäure ermöglichen. Beschichtungslieferanten integrieren technische Teams vor Ort in Werken, um Formulierungen zu verfeinern und den Übergang zu erleichtern. Die Kostenparität mit PE wird zu Beginn des nächsten Jahrzehnts erwartet, sobald die Dispersionsbindemittelmengen kritische Schwellenwerte überschreiten – ein struktureller Meilenstein in der Entwicklung des Cupstock Paperboard Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverwendung: Kaltgetränke treiben Wachstumsinnovation an

Heißgetränkebecher machten 54,31 % der Lieferungen im Jahr 2024 aus, gestützt durch fest verankerte globale Kaffeegewohnheiten. Kaltgetränkebecher werden jedoch das schnellste inkrementelle Volumen liefern, da Eiskaffee- und Bubble-Tea-Ketten sich verbreiten, insbesondere in Südostasien. Der Cupstock Paperboard Marktanteil für Kaltanwendungen betrug 2024 34 % und könnte bis 2030 38 % übersteigen. Die verlängerte Kontaktzeit mit sauren Flüssigkeiten erfordert ein überlegenes Barrieredesign, was Verarbeiter dazu veranlasst, beidseitige Dispersion oder Polymilchsäure-Außenumhüllungen zu spezifizieren. Graphic Packaging meldete im Jahr 2023 mehr als 200 Millionen USD an Innovationsumsätzen im Zusammenhang mit Kaltgetränkesubstraten, was auf kommerziellen Schwung hindeutet.[3]Graphic Packaging International ESG-Team, „ESG-Bericht 2023”, Graphic Packaging, graphicpkg.com

Temperaturschwankungen bleiben die größte Designhürde. Das Kondensationsrisiko veranlasst einige Ketten, auf zweiteilige Becher-und-Hüllen-Formate umzusteigen, was den Kartonverbrauch pro Portion erhöht. Werke arbeiten mit Klebstofflieferanten zusammen, um die Hülsenbindungsfestigkeit zu gewährleisten, ohne die Recyclingfähigkeit zu beeinträchtigen. Wachstum kommt auch von Funktionsgetränken mit Protein oder Elektrolyten, bei denen Markenmanager plakatqualitätsfähige Grafiken anstreben, die auf SBS erreichbar sind. Eiscremebecher und Milchproduktbehälter verzeichnen eine stabile Nachfrage und profitieren von wachsenden Einzelportions-Affogato- und Frozen-Joghurt-Formaten in Europa.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik generierte 38,62 % der Tonnage im Jahr 2024, was 1,9 Millionen Tonnen entspricht, und bleibt der größte Cupstock Paperboard Markt. Große städtische Ballungsräume eignen sich für effiziente Bechersammlungen für Recyclingpilotprojekte in Shanghai und Bengaluru. Regierungsmaßnahmen wie Chinas Mindestquoten für Recyclinginhalt im Jahr 2025 beschleunigen den Markenwechsel von Kunststoff. Verbraucher der Mittelschicht nehmen die Café-Kultur an und erhöhen die Pro-Kopf-Nutzungsraten. Inländische Werke expandieren rasch; Chinas Papier- und Kartonproduktion erreichte 2021 121,05 Millionen Tonnen, was die lokale Faserverfügbarkeit bestätigt. Indiens erstes gebleichtes chemi-thermomechanisches Zellstoffwerk, das von ITC Limited in Betrieb genommen wurde, verringert die langjährige Importabhängigkeit. Exportorientierte Werke in Indonesien nutzen zollfreie Zellstoffstämme, um die Kosten niedrig zu halten und nordostasiatische Käufer bei inländischen Faserengpässen zu bedienen.

Nordamerika belegt nach Volumen weiterhin den zweiten Platz, gestützt durch fest verankerte Drive-through-Gewohnheiten und weit verbreitete Erfrischungsgetränkebrunnen-Nachfüllungen. Versuche mit dispersionsbeschichteten Bechern skalierten schnell, nachdem Kalifornien 2024 EPR-Gesetzgebung verabschiedet hatte. Becherrückgabesysteme in Stadien zeigen Potenzial, obwohl die Abdeckung noch lückenhaft ist. Handelsübliche PE-beschichtete Becher sind in unabhängigen Cafés nach wie vor verbreitet, aber große Ketten verpflichten sich, die Umstellung bis 2027 abzuschließen, was die Beschaffung stark in Richtung Dispersionsware verschieben wird. Faserkosten schwanken, da Käferbefall die kanadischen Fichtenernten reduziert, was Werke dazu veranlasst, gemischte Laubholzrezepturen zu testen, die die Zugfestigkeit innerhalb der Spezifikation halten.

Europa übt trotz eines Anteils von weniger als 18 % an der Tonnage im Jahr 2024 einen überproportionalen Einfluss auf Spezifikationstrends aus. Die neue Verordnung über Verpackungen und Verpackungsabfälle diktiert globale Compliance-Normen. Hohe Energiepreise im Winter 2024 haben Investitionen in die Abwärmerückgewinnung in Becherverarbeitungsanlagen angeregt. Skandinavische Länder erproben Pfandrückgabesysteme für Papierbecher und erzielen Sammelquoten von über 70 %. Die Kapazitätsrationalisierung nach der Fusion von Smurfit Westrock könnte das Angebot für unabhängige Verarbeiter verknappen und sie dazu zwingen, sich bei osteuropäischen Werken zu versorgen, die überwiegend CUK produzieren. Die südeuropäische Kaffeekultur bleibt auf Heißgetränke ausgerichtet und bietet einen Puffer gegen Substitutionsbedrohungen im Zusammenhang mit der Kaltgetränkedynamik.

Wettbewerbslandschaft

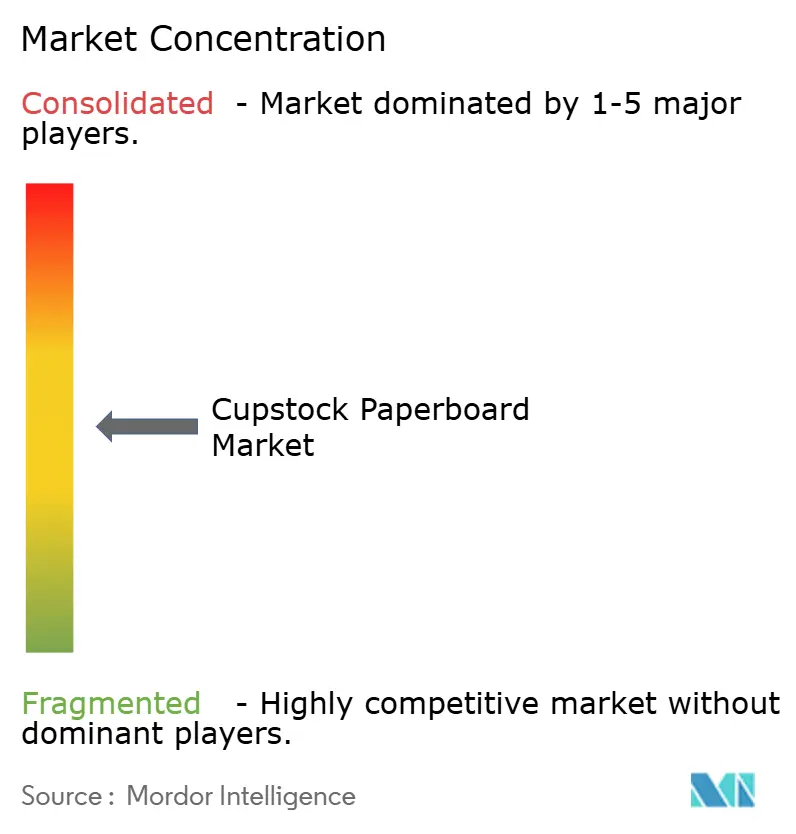

Die Branche ist mäßig konsolidiert; die zehn größten Gruppen machen etwa 55 % der weltweiten Kapazität aus. Die Fusion von Smurfit Kappa und WestRock, die im Juli 2024 abgeschlossen wurde, schuf einen Verpackungsmarktführer mit einem Umsatz von 21,1 Milliarden USD, einer jährlichen Cupstock-Produktionskapazität von 400 Millionen Tonnen und prognostizierten Synergien von 400 Millionen USD. Das neue Unternehmen gewinnt eine unvergleichliche Rückwärtsintegration in halbchemischen Zellstoff in Amerika, was die Umwandlungskosten senkt und die Verhandlungsmacht gegenüber Lebensmittelserviceketten stärkt. Wettbewerber reagieren mit geografischen Nischenstrategien und positionieren Werke in der Nähe großer Café-Netzwerke, um die Versorgungssicherheit zu gewährleisten.

Stora Enso setzt auf technologische Differenzierung; seine Trockenformungslinie in Skene nutzt PulPac zur Herstellung faserbasierter Deckel, die Kunststoffzubehör verdrängen. Graphic Packaging veräußerte das gebleichte Kartonwerk in Augusta für 700 Millionen USD an Clearwater Paper Corporation und setzte damit Kapital für Hochbarriere-Beschichtungskapazitäten im Mittleren Westen frei. Clearwater Paper Corporation übernimmt ein klares Wachstumsmandat bei beschichteten Qualitäten und strebt bis 2026 eine Produktion von 600.000 Tonnen und ein EBITDA von 150 Millionen USD an.

Japanische und koreanische Akteure, obwohl global kleiner, führen beim hochgeschwindigkeiten Digitaldruck von Kurzauflagen-Becherzuschnitten für Convenience-Store-Aktionen. Brasilianische Werke nutzen die Waldnähe und kostengünstigen Eukalyptuszellstoff, um Käufer im Nahen Osten zu bedienen, die mit Wasserknappheit konfrontiert sind, was die lokale Zellstoffexpansion einschränkt. Der Wettbewerb durch Formfaser-Start-ups gewinnt an Aufmerksamkeit; Werksgruppen kooperieren oder übernehmen, um das Risiko abzusichern. Das Rennen um die Kommerzialisierung PFAS-freier Beschichtungen intensiviert die Zusammenarbeit zwischen Chemielieferanten und Kartonherstellern, wobei gemeinsame Pilotlinien die Markteinführungszeit für neue Formulierungen verkürzen.

Führende Unternehmen der Cupstock Paperboard Branche

Smurfit Westrock plc

Graphic Packaging International, LLC

Stora Enso Oyj

Clearwater Paper Corporation

Nippon Paper Industries Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: International Paper meldete für das erste Quartal 2025 einen Nettoumsatz von 5,9 Milliarden USD, gegenüber 4,6 Milliarden USD im Vorjahreszeitraum, was die Konsolidierung der DS Smith-Vermögenswerte widerspiegelt.

- Februar 2025: Die Europäische Union setzte die Verordnung über Verpackungen und Verpackungsabfälle in Kraft, die Recyclingfähigkeitspflichten und PFAS-Grenzwerte festlegt.

- Februar 2025: Stora Enso bestätigte einen Umsatzanstieg von 9 % auf 2,362 Milliarden EUR (2,556 Milliarden USD) und den fortgesetzten Hochlauf der Oulu-Verbraucherkartonlinie mit dem Ziel der vollen Kapazität bis 2027.

- Oktober 2024: Clearwater Paper Corporation veröffentlichte seinen Nachhaltigkeitsbericht 2024 nach der Übernahme des Augusta-Werks von Graphic Packaging International, LLC für 700 Millionen USD.

Berichtsumfang des globalen Cupstock Paperboard Marktes

| Solid Bleached Sulfate (SBS) |

| Coated Unbleached Kraft (CUK) |

| White Lined Chipboard / Recycled |

| Unbleached Kraft Board (UBK) |

| Polyethylen (PE) |

| Polymilchsäure (PLA) |

| Wässrige Dispersion |

| Biobasiert polymerfrei |

| Heißgetränkebecher |

| Kaltgetränkebecher |

| Eiscreme- und Milchproduktbehälter |

| Mahlzeitschalen und Speisebehälter zum Mitnehmen |

| Automaten- und Wasserspenderkegel |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Kartonqualität | Solid Bleached Sulfate (SBS) | ||

| Coated Unbleached Kraft (CUK) | |||

| White Lined Chipboard / Recycled | |||

| Unbleached Kraft Board (UBK) | |||

| Nach Beschichtungstyp | Polyethylen (PE) | ||

| Polymilchsäure (PLA) | |||

| Wässrige Dispersion | |||

| Biobasiert polymerfrei | |||

| Nach Endverwendung | Heißgetränkebecher | ||

| Kaltgetränkebecher | |||

| Eiscreme- und Milchproduktbehälter | |||

| Mahlzeitschalen und Speisebehälter zum Mitnehmen | |||

| Automaten- und Wasserspenderkegel | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Cupstock Paperboard Markt derzeit und wie sind die Wachstumsaussichten?

Der Markt umfasst im Jahr 2025 5,1 Millionen Tonnen und wird bis 2030 voraussichtlich 6,2 Millionen Tonnen erreichen, was einem CAGR von 4,03 % entspricht.

Welche Region hält den größten Marktanteil und zeigt die schnellste Expansion?

Asien-Pazifik führt mit einem Anteil von 38,62 % im Jahr 2024 und wird bis 2030 voraussichtlich mit einem CAGR von 6,21 % wachsen.

Welche Kartonqualitäten dominieren die Nachfrage?

Solid Bleached Sulfate macht 47,24 % des Volumens im Jahr 2024 aus, während Coated Unbleached Kraft mit einem CAGR von 5,74 % die am schnellsten wachsende Qualität ist.

Wie entwickelt sich die Beschichtungstechnologie in diesem Markt?

Polyethylenauskleidungen halten noch einen Anteil von 72,06 %, aber wässrige Dispersionsbeschichtungen steigen mit einem CAGR von 7,03 %, da Marken PFAS-freie, vollständig recycelbare Optionen suchen.

Welche regulatorischen Änderungen beeinflussen Kaufentscheidungen am stärksten?

Die EU-Verordnung über Verpackungen und Verpackungsabfälle, die ab 2025 gilt, erfordert vollständige Recyclingfähigkeit und begrenzt PFAS auf 25 ppb, was Markeninhaber zu neuen Barrierechemien treibt.

Seite zuletzt aktualisiert am: