Marktgröße und Marktanteil für Mikronadelpflaster

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.98 Milliarden US-Dollar |

| Marktgröße (2031) | 4.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.55% CAGR |

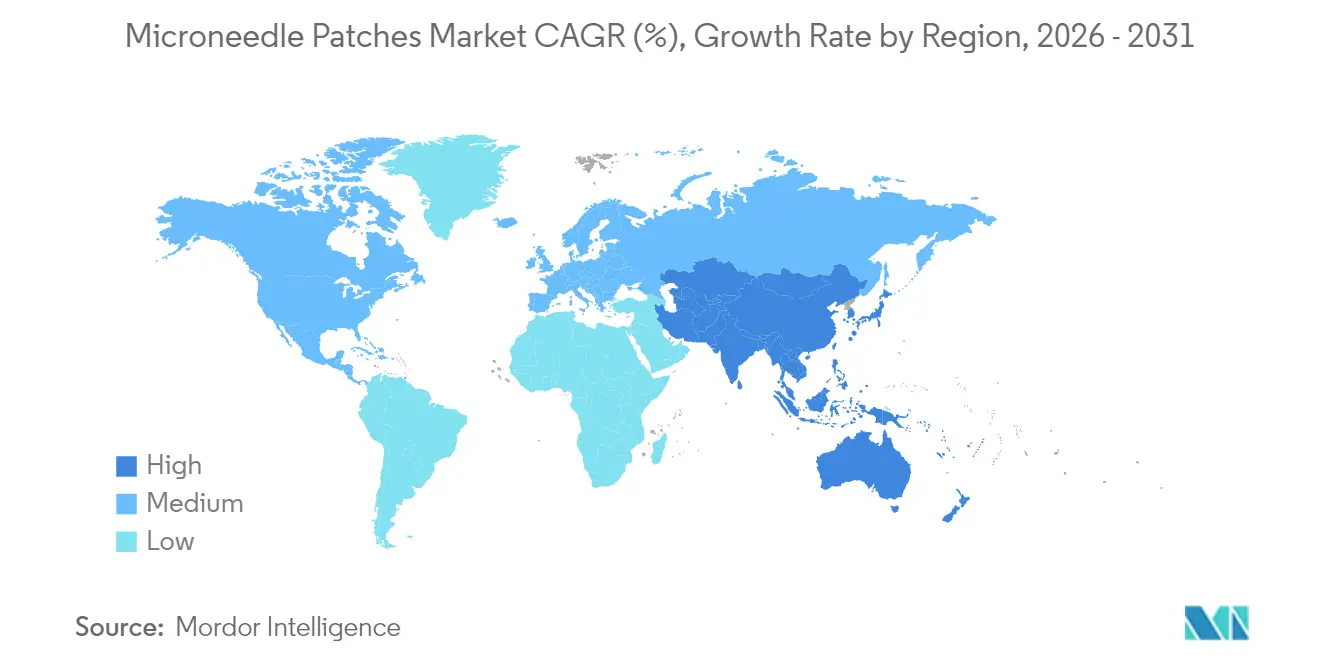

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

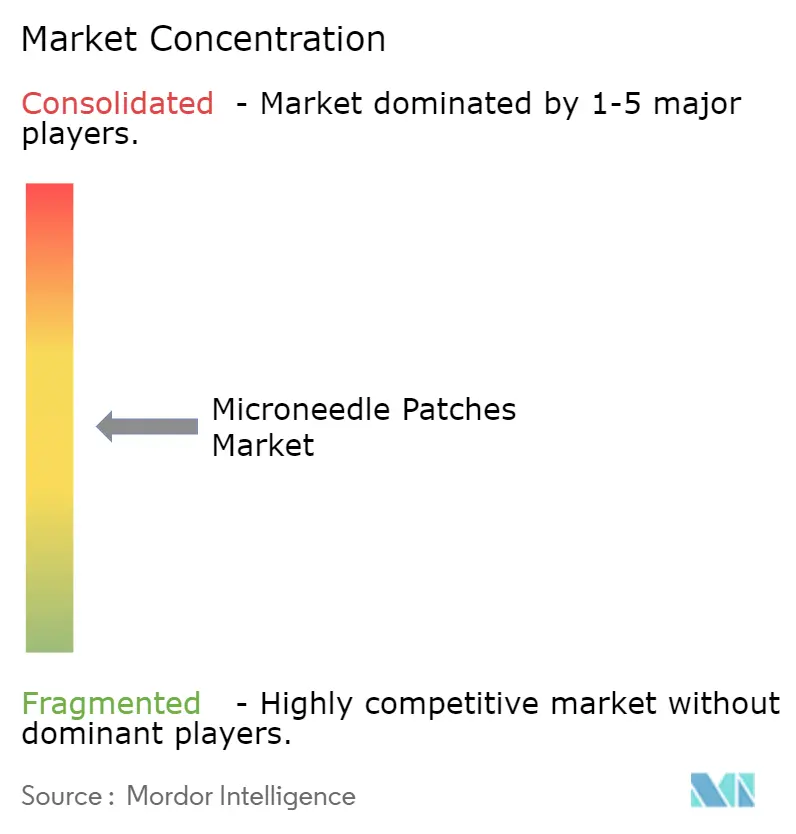

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mikronadelpflaster von Mordor Intelligence

Marktanalyse

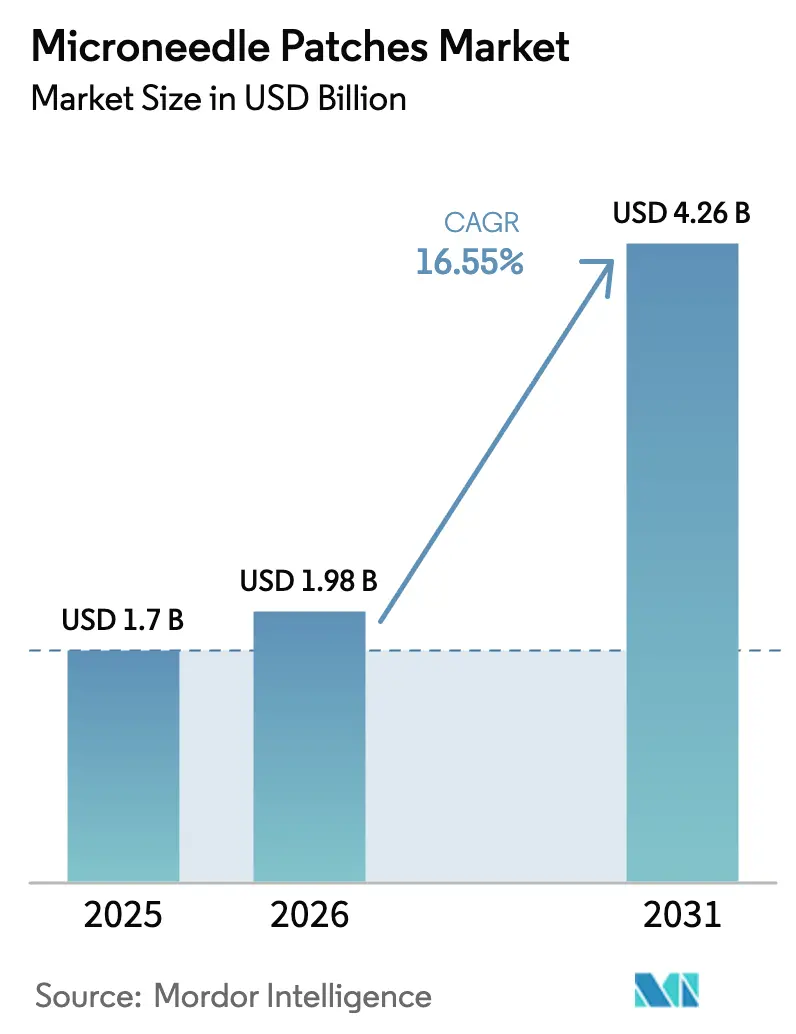

Die Marktgröße für Mikronadelpflaster wurde im Jahr 2025 auf USD 1,7 Milliarden geschätzt und wird voraussichtlich von USD 1,98 Milliarden im Jahr 2026 auf USD 4,26 Milliarden bis 2031 wachsen, bei einem CAGR von 16,55 % während des Prognosezeitraums (2026–2031). Die rasche Akzeptanz ist auf die schmerzlose Verabreichung, die Reduzierung von Kühlkettenkosten und wachsende Pharmaunternehmen-Partnerschaften zurückzuführen, die Budgets für injizierbare Biologika in Richtung transdermaler Verabreichung umlenken. Investoren bestätigten den Wandel, als Micron Biomedical im Januar 2025 USD 33 Millionen einsammelte und Vaxxas im August 2025 AUD 90 Millionen (~USD 61 Millionen) sicherte, um halbautomatisierte Produktionslinien zu installieren, was das wachsende Vertrauen in die Skalierung von Mikronadelverfahren signalisiert.[1]Quelle: Vaxxas Pty Ltd., „Vaxxas sichert sich ~A$90 Millionen Finanzierung zur Kommerzialisierung der nadelfreien Impfstoffverabreichungstechnologie,” GlobeNewswire, globenewswire.com Auflösbare Plattformen gewinnen an Bedeutung, da sie Entsorgung von Schärfen überflüssig machen, während Impfstoffentwickler thermostabile Trockenformulierungen als Antwort auf die ungleiche COVID-19-Verteilung betrachten. Zu den politischen Katalysatoren gehören die FDA-Leitlinien für Kombinationsprodukte, der USD 50 Millionen schwere Patch Forward Prize der BARDA sowie Regulierungsbehörden im asiatisch-pazifischen Raum, die softwareintegrierte Geräte beschleunigt zulassen. Zusammen verschärfen diese Kräfte den Wettbewerbsdruck unter Pflasterentwicklern und Pharmaunternehmen, die darauf abzielen, frühe regulatorische Präzedenzfälle zu sichern, bevor Biosimilar-Anbieter die Fertigung hochskalieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten feste Mikronadeln mit einem Marktanteil von 52,85 % bei Mikronadelpflastern im Jahr 2025; auflösbare Pflaster werden voraussichtlich bis 2031 mit einem CAGR von 18,1 % wachsen.

- Nach Anwendung entfiel auf die Arzneimittelverabreichung im Jahr 2025 ein Anteil von 60,55 % an der Marktgröße für Mikronadelpflaster, während die Impfstoffverabreichung bis 2031 mit einem CAGR von 19,25 % wachsen soll.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 43,10 %; Heimversorgungseinrichtungen werden voraussichtlich bis 2031 einen CAGR von 18 % verzeichnen.

- Nach Material hielten polymerbasierte Arrays im Jahr 2025 einen Umsatzanteil von 46,65 %; hybride Verbundwerkstoffe werden bis 2031 mit einem CAGR von 16,85 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 34,95 % bei Mikronadelpflastern, während der asiatisch-pazifische Raum zwischen 2026 und 2031 voraussichtlich einen CAGR von 18,3 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Mikronadelpflaster

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach schmerzloser Impfstoffverabreichung | +3.2% | Global, mit Schwerpunkt in von CEPI unterstützten ressourcenarmen Regionen (Subsahara-Afrika, Südasien) | Mittelfristig (2–4 Jahre) |

| Diabetesprävalenz fördert die Akzeptanz nadelfreier Insulinverabreichung | +2.8% | Nordamerika, Europa, asiatisch-pazifischer Raum (China, Indien mit führendem Prävalenzwachstum) | Langfristig (≥ 4 Jahre) |

| Fortschritte bei auflösbarer und biologisch abbaubarer Mikronadelentwicklung | +3.5% | Global, mit Forschungs- und Entwicklungszentren in Nordamerika, Europa und Ostasien (Japan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Pharmafinanzierung und Partnerschaften beschleunigen die Kommerzialisierung | +2.6% | Nordamerika und Europa, Ausstrahlungseffekte auf Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Vermeidung von Kühlkettenkosten für Impfstoffe in ressourcenarmen Regionen | +2.4% | Subsahara-Afrika, Südasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Integration mit Biosensoren auf dem Pflaster zur Ermöglichung einer geschlossenen Therapieschleife | +2.1% | Nordamerika, Europa, frühe Akzeptanz in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach schmerzloser Impfstoffverabreichung

Nadelangst hemmt die Impfbereitschaft, insbesondere bei Kindern – eine Lücke, die Mikronadelplaster schließen, indem sie eine nahezu schmerzlose Verabreichung ermöglichen. Das hochdichte Mikroarray-Pflaster von Vaxxas zeigte, dass eine Sechstel-Influenza-Dosis bei mehr als 750 Teilnehmern eine gleichwertige Immunität wie eine vollständige intramuskuläre Injektion auslöste, was das dosisschonende Potenzial bestätigt. Die USD 4,3 Millionen schwere Investition von CEPI in thermostabile mRNA-Pflaster zielt darauf ab, Gefrierschränke zu umgehen, die die Impfstoffversorgung in ressourcenarmen Regionen behindern.[2]Quelle: Marianne Chang, „Mikronadelimpfstoffpflaster zur Rettung,” Korea Biomedical Review, koreabiomed.com Gesundheitsbehörden sehen per Post zugestellte Pflaster vor, die die Terminplanung in Kliniken überflüssig machen, während Entwickler stärkere Nachfragekurven erwarten, wenn nadelscheue Bevölkerungsgruppen zu kooperativen Nutzern werden.

Diabetesprävalenz fördert die Akzeptanz nadelfreier Insulinverabreichung

Laut der Weltherz-Stiftung wird der globale Diabetes bis 2045 mehr als 780 Millionen Menschen betreffen, doch die Adhärenz bei täglichen Injektionen bleibt gering. Glukosereaktive Mikronadelplaster hielten Mäuse bis zu 20 Stunden normoglykämisch, was auf ein einmal tägliches Humanregime hindeutet, das sowohl Fingerstiche als auch manuelle Dosierung überflüssig macht. Wöchentliche GLP-1-Pflaster mit Liraglutid erzielten in präklinischen Studien eine Sieben-Tage-Freisetzung, was auf eine Entlastung von den täglichen Pens hindeutet, die derzeit die Therapie dominieren. Die FDA-Überprüfung von Kombinationsprodukten verlängert den Prozess um 18–24 Monate, aber Kostenträger erwarten langfristig niedrigere Kosten durch die Reduzierung hypoglykämiebedingter Krankenhausaufnahmen.

Fortschritte bei auflösbarer und biologisch abbaubarer Mikronadelentwicklung

Polyvinylalkohol- und Saccharosematrizen liefern heute Biologika, ohne Schärfenabfall zu hinterlassen, und senken die Produktionskosten im Vergleich zu Metallarrays um rund 35 %. Der direkte 3D-Druck von Impfstoffantigenen auf Mikronadelspitzen bewahrt die Wirksamkeit bei Raumtemperatur für 12 Monate und halbiert die Logistikbudgets in tropischen Regionen. Von der Stechmückenrüssel nachempfundene bioinspirierte Geometrien reduzieren die Einführungskraft und verbessern die Selbstverabreichung bei älteren Erwachsenen.

Pharmafinanzierung und Partnerschaften beschleunigen die Kommerzialisierung

Vaxxas, Micron Biomedical und LTS Lohmann zogen in den Jahren 2024–2025 mehr als USD 140 Millionen an frischem Kapital an, ein Betrag, der für halbautomatisierte Produktionslinien vorgesehen ist, die von 5–10 Millionen auf 100 Millionen Pflaster pro Jahr hochskalieren. Der Patch Forward Prize der BARDA richtete US-amerikanische Fördermittel auf Plattformen aus, die Thermostabilität mit schneller Skalierung verbinden. Kleinere Unternehmen ohne Kapital müssen daher strategische Allianzen suchen, um nicht bei klinischen Nachweisen und Fabrikdurchsatz überholt zu werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsichere regulatorische Wege für Kombinationsprodukte | -1.8% | Global, am stärksten ausgeprägt im asiatisch-pazifischen Raum und in Lateinamerika, wo FDA/EMA-Äquivalente fehlen | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für die Produktionsskalierung und Ausbeuteverluste | -1.4% | Global, mit den größten Auswirkungen in Nordamerika und Europa aufgrund von GMP-Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Feuchtigkeitsbedingte Haltbarkeitsbeschränkungen in tropischen Klimazonen | -0.9% | Subsahara-Afrika, Südasien, Südostasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Geringe Wirkstoffbeladungskapazität für hochdosierte Biologika | -0.7% | Global, mit Auswirkungen auf Onkologie- und Autoimmunerkrankungsanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsichere regulatorische Wege für Kombinationsprodukte

Die FDA verlangt eine Koordination zwischen Arzneimittel- und Gerätezentren, was die Überprüfungszyklen um 18–36 Monate verlängert, und die sich entwickelnden europäischen Rahmenbedingungen erzeugen Wegeambiguität, die viele Entwickler dazu veranlasst, US-Anmeldungen zu priorisieren. Regulierungsbehörden im asiatisch-pazifischen Raum erarbeiten erst jetzt gleichwertige Regeln, was den Markteintritt dort verzögert, wo die Nachfrage am schnellsten wächst.

Hohe Kosten für die Produktionsskalierung und Ausbeuteverluste

Kommerzielle Anlagen erfordern USD 50–100 Millionen an Kapital, hauptsächlich für Präzisionsformung und Lyophilisation. Vaxxas hat den Großteil seiner Kapitalerhöhung vom August 2025 für halbautomatisierte Linien vorgesehen, was unterstreicht, wie die manuelle Montage nach wie vor der Engpass der Branche ist. Ausbeuteverluste durch Nadelbruch und Entformung erhöhen die Herstellungskosten weiter und stellen neue Marktteilnehmer vor Herausforderungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Auflösbare Pflaster holen auf

Feste Mikronadeln erzielten im Jahr 2025 einen Marktanteil von 52,85 % bei Mikronadelpflastern, gestützt durch ausgereifte Edelstahlwerkzeuge, die konsistente Eindringtiefen von 500–800 µm gewährleisten. Auflösbare Arrays sind bis 2031 auf einen CAGR von 18,1 % ausgerichtet, da Polyvinylalkohol- und Saccharosematrizen die Entsorgung von Schärfen überflüssig machen – ein entscheidender Vorteil in kommunalen Gesundheitseinrichtungen. Hohle Formate liefern bis zu 200 µL – geeignet für Biologika – mit Verstopfungsrisiken, die sie in einer Nische halten. Hydrogel-bildende Nadeln ermöglichen eine 24–48-stündige analgetische Freisetzung und erhöhen die Attraktivität bei chronischen Schmerzen.

Im Zeitraum 2026–2031 sollten auflösbare Technologien die Dominanz von Metall untergraben, da 3D-gedruckte Arrays die Wirkstoffbeladung von Hohlnadeln erreichen und dabei die Kosten um rund 35 % senken. Kosmetische Ableger, wie Nisshas lavendelduftende Hautpflegepflaster, die im Januar 2025 auf der Cosme Tech Tokyo vorgestellt wurden, zeigen angrenzende Umsatzkanäle auf. [3]Quelle: Nissha Co., Ltd., „Nissha präsentiert auflösende Mikronadelplaster für Kosmetik,” nissha.com. Personalisierte Geometrie – Druck auf Bestellung innerhalb von 48 Stunden – könnte zu einem Differenzierungsmerkmal für hochdosierte Onkologieanwendungen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Impfstoffe eilen voraus

Die Arzneimittelverabreichung behielt im Jahr 2025 einen Umsatzanteil von 60,55 %, gestützt durch Insulin-, Hormon- und Schmerztherapien. Die Impfstoffverabreichung ist jedoch bis 2031 auf einen CAGR von 19,25 % ausgerichtet, angetrieben durch Trockenformulierungen, die ohne Gefrierschränke transportiert werden können, und das öffentliche Gesundheitsziel der postalischen Selbstverabreichung. Das Säuglings-Polio-Rotavirus-Pflaster von Micron Biomedical trat mit Unterstützung der Gates Foundation in Phase 2 ein und rückt die pädiatrische Nachfrage in ressourcenarmen Regionen in den Vordergrund.

Onkologieprogramme erforschen lokalisierte Mikronadelchemotherapie, bei der Paclitaxel oder Doxorubicin direkt über Tumorrändern abgelagert wird, um die systemische Toxizität zu reduzieren und gleichzeitig die Präzision von Mikronadeln zu nutzen. Diagnostik taucht ebenfalls als Wachstumsfeld auf: In Pflaster eingebettete Siliziumelektroden haben bereits interstitielle Glukose mit submillimolarer Genauigkeit gemessen, was Biomarker-Panels vorwegnimmt, die herkömmliche Blutentnahmen ersetzen könnten.

Nach Endnutzer: Heimversorgung rückt in den Mittelpunkt

Krankenhäuser repräsentierten im Jahr 2025 43,10 % der Einheitennachfrage, da Ärzte Onkologie- und pädiatrische Impfungen kontrollierten. Die Akzeptanz in der Heimversorgung wird bis 2031 mit einem CAGR von 18 % zunehmen, da benutzerfreundliche Applikatoren zugelassen werden und die OTC-Regulierung reift. Umfragedaten zeigen, dass die Patientenakzeptanz stark steigt, wenn Pflaster vorgeladen sind und keine Aktivierungsschritte erfordern, was Bedenken hinsichtlich der Geschicklichkeit älterer Erwachsener ausräumt. Die Wirtschaftlichkeit des Gesundheitssystems treibt den Wandel weiter voran: Jedes selbst verabreichte Pflaster vermeidet USD 50–100 an Klinikkosten und schafft Kapazitäten für Leistungen mit höherem Schweregrad.

Fachkliniken treiben weiterhin Dermatologie- und Chronikschmerzrezepte an, aber ihr Anteil dürfte sinken, da E-Commerce-Apothekenkanäle Pflaster unter pharmazeutischer Begleitung direkt an Verbraucher vertreiben. Um erfolgreich zu sein, müssen Hersteller die Benutzerfreundlichkeit validieren, dass 95 % der vorgesehenen Nutzer das Pflaster beim ersten Versuch korrekt anlegen können – eine Anforderung, die die FDA-Zeitpläne um 12–18 Monate verlängert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Hybride Verbundwerkstoffe verbinden Leistung und Abfallvermeidung

Polymerarrays hielten im Jahr 2025 einen Umsatzanteil von 46,65 % aufgrund von Kostenvorteilen und biologischer Abbaubarkeit. Verbundmatrizen, die Keramik- oder Graphen-Nanopartikel einbetten, werden mit einem CAGR von 16,85 % wachsen und metallähnliche Festigkeit bieten, während sie sich im Gewebe auflösen. Metallnadeln behalten einen Vorteil bei der präzisen dermalen Zielführung und tieferen Penetration, stehen aber unter regulatorischem Druck wegen der Entsorgung von Schärfen. Silizium bleibt für die Biosensorintegration unverzichtbar, trotz Sprödigkeit, die die Wiederverwendbarkeit einschränkt.

Forschungs- und Entwicklungsbemühungen zielen auf hybride Polymer-Keramik-Systeme ab, die die doppelte Bruchfestigkeit reiner Polymere bieten und sich dennoch innerhalb von Stunden auflösen, um die Entsorgung als Biogefährdung zu umgehen. Alginat- und Chitosan-Hydrogele, die derzeit rund 12 % der Materialnachfrage ausmachen, veranschaulichen das Wachstum in kosmetischen und Wundheilungslinien, wo die Feuchtigkeitsaufnahme die Verabreichung verbessert.

Geografische Analyse

Nordamerika dominierte den Markt für Mikronadelpflaster mit einem Anteil von 34,95 % im Jahr 2025, gestützt durch klare FDA-Leitlinien und BARDA-Zuschüsse, die Fertigungsinvestitionen risikoärmer machten. Die US-amerikanische Nachfrage profitiert von 37 Millionen Diabetespatienten und Erstattungscodes, die transdermale Systeme bereits abdecken. Kanada stimmt die regulatorischen Wege mit der FDA ab und verkürzt Markteinführungen um bis zu ein Jahr, während Mexikos wachsender Medizintechnik-Montagesektor Auftragsfertigungen anzieht, obwohl die inländische Akzeptanz aufgrund begrenzter Versicherungsabdeckung zurückbleibt.

Der asiatisch-pazifische Raum wird bis 2031 den schnellsten CAGR von 18,3 % verzeichnen, da China NMPA-Überprüfungen beschleunigt, Japans PMDA transdermale Leitlinien herausgibt und Südkoreas Gesetz über digitale Medizinprodukte von 2024 softwareintegrierte Geräte vereinfacht. Chinas 140 Millionen Diabetiker schaffen die weltweit größte adressierbare Bevölkerung für Insulinpflaster, und Zollanreize für die lokale Produktion verschieben die Wettbewerbsfähigkeit zugunsten inländischer Anbieter. Japans überalternde Gesellschaft schätzt Geräte, die Klinikbesuche reduzieren, und beschleunigte Wege verkürzen die Zulassungsvorlaufzeiten auf rund 15 Monate. Südkoreas Regulierungsbehörde eliminiert doppelte Softwaretests für ISO-13485-konformen Code und verkürzt die Zyklen für Biosensorpflaster. Die EMA-Konvergenz in Europa reduziert die Zulassungsunsicherheit; Deutschland, das Vereinigte Königreich und Frankreich tragen gemeinsam 60 % der regionalen Nachfrage bei. Deutschlands Krankenkassen erstatten Pflaster, wenn Studien Nicht-Unterlegenheit oder bessere Ergebnisse als Injektionen nachweisen – eine Hürde, die frühe Impfstoffpflaster bereits erfüllen. Die Angleichung des Vereinigten Königreichs nach dem Brexit bleibt stabil, aber divergierende Gerätecodes nach 2027 könnten den Markteintritt fragmentieren. Der Nahe Osten und Afrika sind mit Feuchtigkeit konfrontiert, die Polymerarrays abbaut, was das Wachstum begrenzt, bis feuchtigkeitsbeständigere Verbundwerkstoffe entstehen. Die Expansion Südamerikas konzentriert sich auf Brasilien und Argentinien, aber Geräteeinfuhrzölle von 20–30 % treiben die Pflasterpreise 40–60 % über das US-Niveau, was öffentliche Ausschreibungen einschränkt.

Wettbewerbslandschaft

Der Markt für Mikronadelpflaster ist mäßig fragmentiert: Die fünf größten Akteure – Vaxxas, Micron Biomedical, LTS Lohmann, Zosano Pharma und Kindeva – kontrollierten im Jahr 2024 einen beträchtlichen Umsatzpool. Der Wettbewerbsschwerpunkt liegt auf erstklassigen regulatorischen Erfolgen und der Fabrikskalierung. LTS Lohmann sicherte sich im Dezember 2024 die erste FDA-Zulassung für ein auflösbares biologisches Pflaster (UDENYCA OBI) und setzte damit einen Maßstab, der Biosimilar-Konkurrenten voraussichtlich um 18–24 Monate verlangsamen wird. Die Kapitalerhöhung von Vaxxas in Höhe von USD 61 Millionen ist für eine jährliche Kapazität von 100 Millionen Pflastern vorgesehen – eine Verzehnfachung, die seinen Wettbewerbsvorteil stärkt.

Die Partnerdynamik intensiviert sich, da SK biosciences, CEPI und Wellcome die schnelle Studiendurchführung finanzieren und damit Impfstoff-IP effektiv mit Pflasterhardware verbinden. Zu den aufkommenden Disruptoren gehören ArrayPatch, dessen 3D-gedrucktes DerMap auf Onychomykose abzielt, wo topische Cremes unterdurchschnittlich abschneiden, und Raphas, das die Elektroporationsspannung von 90 V auf 25–50 V reduzierte, um die Verträglichkeit von DNA-Impfstoffen zu verbessern. Universitäten nutzen die Flexibilität des Drucks auf Bestellung, um personalisierte Onkologiearrays innerhalb von 48 Stunden zu demonstrieren, was auf maßgeschneiderte Therapien hindeutet, mit denen etablierte Unternehmen möglicherweise Schwierigkeiten haben, schnell mitzuhalten.

Die strategische Positionierung dreht sich nun um drei Hebel: Thermostabilität (entscheidend für globale Impfstoffausschreibungen), Biosensorintegration (notwendig für geschlossene Diabetes- und Herz-Kreislauf-Geräte) und vollautomatisierte Produktion, die die Kosten pro Pflaster senkt. Akteure, die zwei der drei Hebel beherrschen, werden wahrscheinlich Premiumpreise und Partnerschaftsaufmerksamkeit erzielen; Nachzügler riskieren eine Kommoditisierung, sobald sich die regulatorischen Leitlinien stabilisieren und Auftragshersteller eintreten.

Marktführer für Mikronadelpflaster

Lohmann Therapie-Systeme AG

Micron Biomedical, Inc.

Kindeva

VAXXAS

Zosano Pharma Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Vaxxas sicherte sich AUD 90 Millionen (~USD 61 Millionen) zum Aufbau halbautomatisierter Linien mit dem Ziel von 100 Millionen Pflastern pro Jahr.

- Januar 2025: Micron Biomedical sammelte USD 33 Millionen in einer Series-A-Runde ein, um pädiatrische Impfstoffpflaster voranzutreiben und die Fertigung zu skalieren.

- Januar 2025: BARDA vergab den USD 50 Millionen schweren Patch Forward Prize an LTS Lohmann und BioNet für mRNA-Impfstoffpflaster.

- Januar 2025: Die Universität Queensland und Vaxxas erhielten USD 2 Millionen zur Weiterentwicklung von Studien zur Thermostabilität von mRNA-Pflastern.

Berichtsumfang des globalen Markts für Mikronadelpflaster

Der globale Bericht zum Markt für Mikronadelpflaster ist segmentiert nach Produkttyp (Fest, Hohl, Auflösend, Beschichtet, Hydrogel-bildend, Kombinations-/Smart-Plattformen), Anwendung (Arzneimittelverabreichung (Schmerzmanagement, Onkologika, Insulinverabreichung, Sonstige), Impfstoffverabreichung, Kosmetik/Dermatologie, Diagnostik), Endnutzer (Krankenhäuser, Fachkliniken, Heimversorgung, Sonstige), Material (Polymerbasiert, Metallbasiert, Siliziumbasiert, Hybrid/Verbundwerkstoffe, Sonstige) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika).

| Feste Mikronadeln |

| Hohle Mikronadeln |

| Auflösende Mikronadeln |

| Beschichtete Mikronadeln |

| Hydrogel-bildende Mikronadeln |

| Kombinations- und Smart-Pflaster-Plattformen |

| Arzneimittelverabreichung | Schmerzmanagement |

| Onkologika | |

| Insulinverabreichung | |

| Sonstige | |

| Impfstoffverabreichung | |

| Kosmetik und Dermatologie | |

| Diagnostik und Biosensorik |

| Krankenhäuser |

| Fachkliniken |

| Heimversorgungseinrichtungen |

| Sonstige |

| Polymerbasiert |

| Metallbasiert |

| Siliziumbasiert |

| Hybride und Verbundwerkstoffe |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Feste Mikronadeln | |

| Hohle Mikronadeln | ||

| Auflösende Mikronadeln | ||

| Beschichtete Mikronadeln | ||

| Hydrogel-bildende Mikronadeln | ||

| Kombinations- und Smart-Pflaster-Plattformen | ||

| Nach Anwendung | Arzneimittelverabreichung | Schmerzmanagement |

| Onkologika | ||

| Insulinverabreichung | ||

| Sonstige | ||

| Impfstoffverabreichung | ||

| Kosmetik und Dermatologie | ||

| Diagnostik und Biosensorik | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Heimversorgungseinrichtungen | ||

| Sonstige | ||

| Nach Material | Polymerbasiert | |

| Metallbasiert | ||

| Siliziumbasiert | ||

| Hybride und Verbundwerkstoffe | ||

| Sonstige | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Mikronadelpflaster?

Die Marktgröße für Mikronadelpflaster beträgt im Jahr 2026 USD 1,98 Milliarden

Wie schnell wird der Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einem CAGR von 16,55 % wachsen und bis 2031 USD 4,26 Milliarden erreichen.

Welche Region führt bei der Akzeptanz von Mikronadelpflastern?

Nordamerika hält einen Marktanteil von 34,95 % aufgrund früher FDA-Zulassungen und Erstattungsabdeckung

Welcher Produkttyp hat den höchsten Marktanteil?

Feste Mikronadeln erzielten einen Marktanteil von 52,85 % bei Mikronadelpflastern

Seite zuletzt aktualisiert am: