Marktgröße und -anteil für Mikronadelarzneimittelabgabesysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

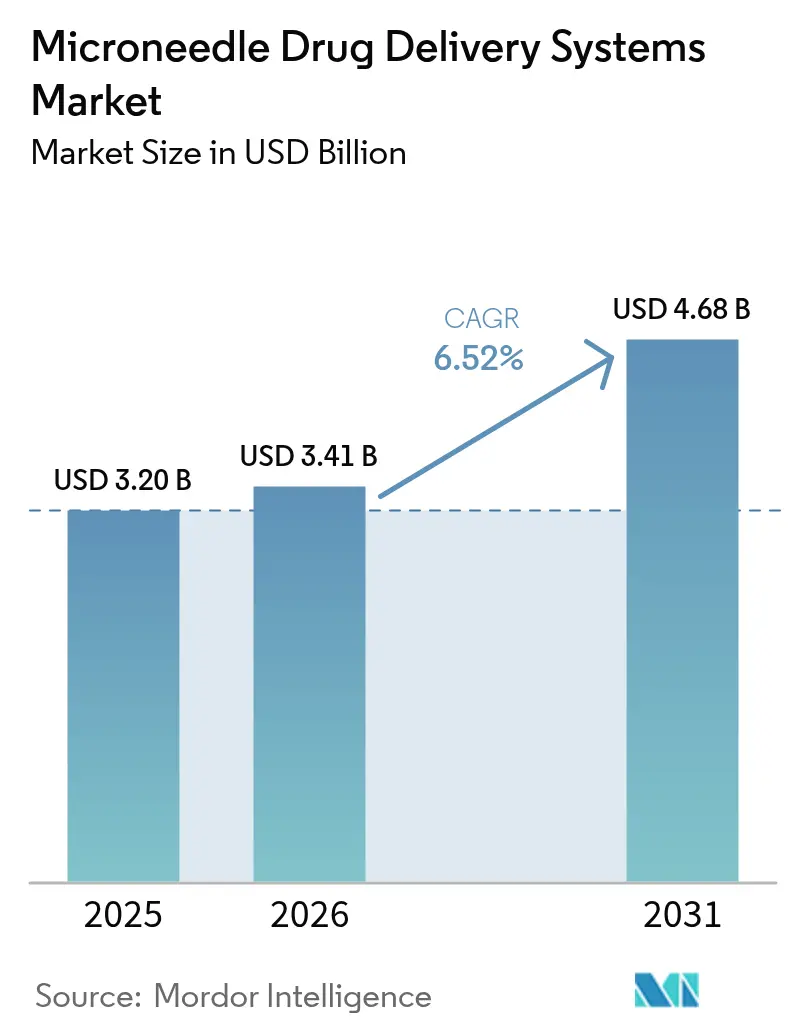

| Marktgröße (2026) | 3.41 Milliarden US-Dollar |

| Marktgröße (2031) | 4.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Mikronadelarzneimittelabgabesysteme von Mordor Intelligence

Die Marktgröße für Mikronadelarzneimittelabgabesysteme wird voraussichtlich von USD 3,20 Milliarden im Jahr 2025 und USD 3,41 Milliarden im Jahr 2026 auf USD 4,68 Milliarden bis 2031 anwachsen, was einer CAGR von 6,52 % zwischen 2026 und 2031 entspricht. Das solide Wachstum spiegelt eine strategische Neuausrichtung hin zu auflösenden und biologisch abbaubaren Designs wider, die Schärfenabfälle vermeiden und die Unabhängigkeit von der Kühlkette unterstützen. Peptidtherapeutika sind ein wesentlicher Nachfragefaktor: Das Semaglutid-Pflaster von Daewoong Pharmaceutical erzielte in den Phase-II-Studien 2024 eine relative Bioverfügbarkeit von mehr als 80 % und bewies damit klinische Gleichwertigkeit mit der subkutanen Injektion. Gleichzeitig führen Verteidigungs- und Raumfahrtmedizinbehörden Feldversuche mit ultrakompakten Pflastern durch, die außerhalb von Krankenhausversorgungsketten funktionieren. Die Fertigungskapazität wird ausgebaut, angeführt von chinesischen Rolle-zu-Rolle-Linien, die die Stückkosten unter USD 0,12 drücken, während MEMS-geätzte Siliziumarrays neue Leistungsmaßstäbe bei der Einführungszuverlässigkeit setzen. Insgesamt positionieren diese Veränderungen den Markt für Mikronadelarzneimittelabgabesysteme als Mainstream-Plattform für Impfung, Diabetesversorgung und aufkommende Biologika und nicht mehr als Nischengerätekategorie.

Wichtigste Erkenntnisse des Berichts

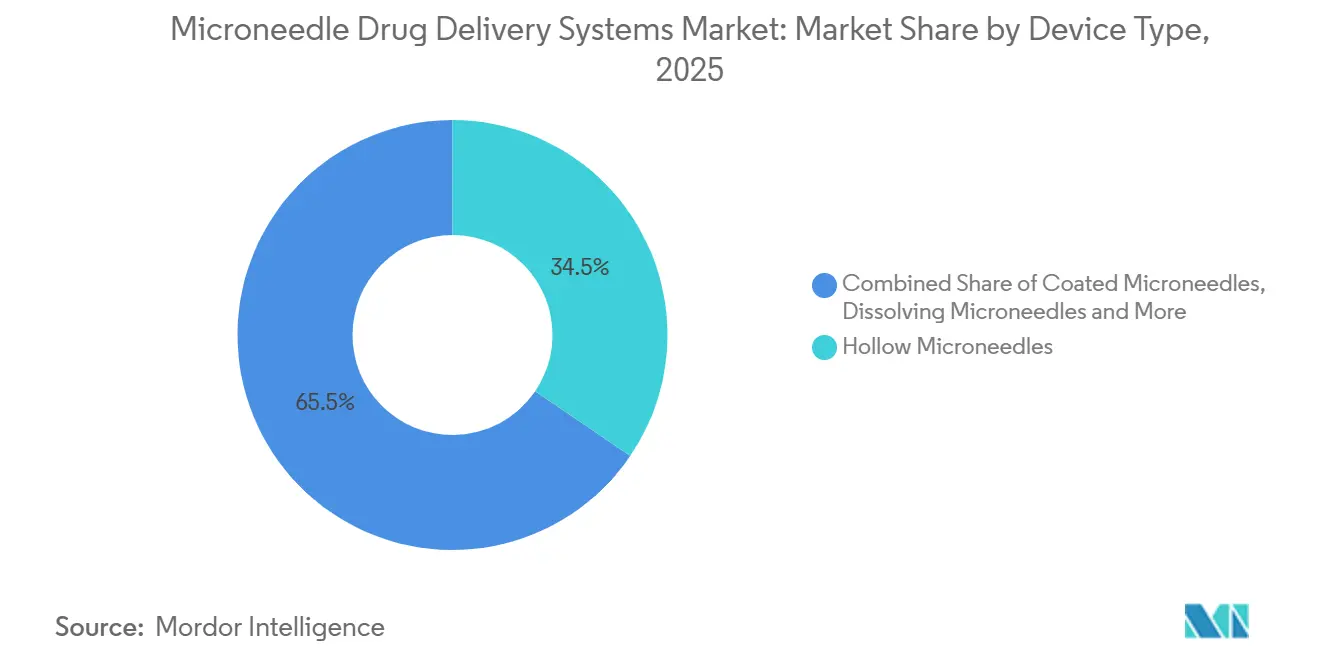

- Nach Gerätetyp führten hohle Mikronadeln mit einem Marktanteil von 34,55 % am Markt für Mikronadelarzneimittelabgabesysteme im Jahr 2025, während auflösende Varianten bis 2031 mit einer CAGR von 9,85 % voranschreiten.

- Nach Material hielten Polymere im Jahr 2025 einen Anteil von 45,53 % an der Marktgröße für Mikronadelarzneimittelabgabesysteme, und Silizium wird zwischen 2026 und 2031 voraussichtlich mit 9,75 % wachsen.

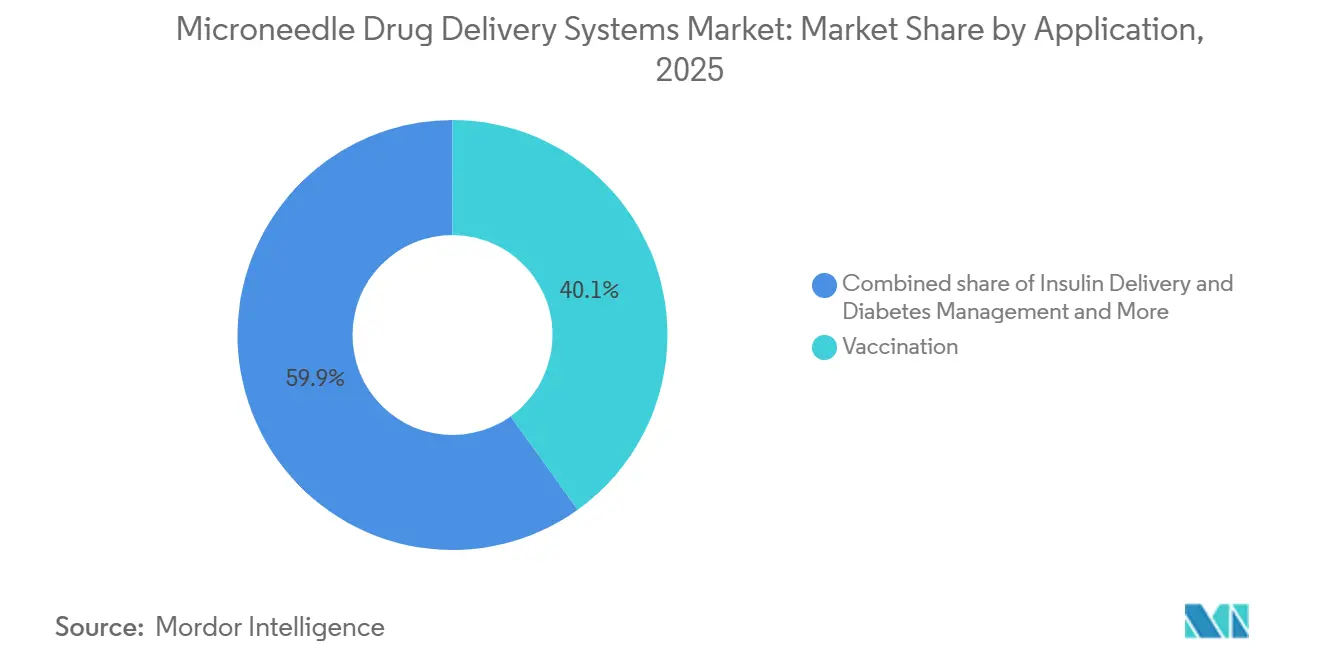

- Nach Anwendung entfiel auf Impfungen im Jahr 2025 ein Umsatzanteil von 40,15 %, während die Insulinabgabe die schnellste CAGR von 10,82 % bis 2031 verzeichnen soll.

- Nach Endnutzer trugen Krankenhäuser und Kliniken im Jahr 2025 44,52 % zum Umsatz bei, während häusliche Pflegeeinrichtungen im Zeitraum 2026–2031 mit einer CAGR von 10,12 % wachsen werden.

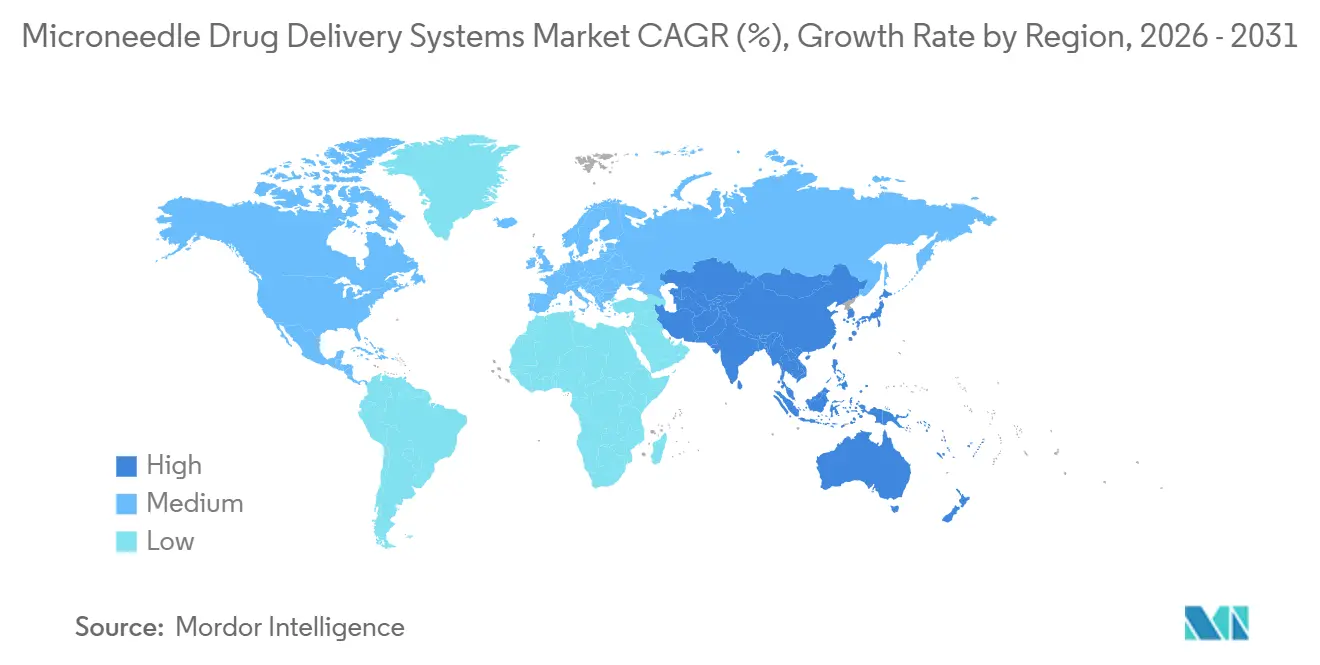

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 42,55 %, und der asiatisch-pazifische Raum wird bis 2031 die höchste CAGR von 9,72 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Mikronadelarzneimittelabgabesysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Erkrankungen, die eine schmerzlose Selbstverabreichung erfordern | +1.8% | Global, höchste Intensität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vorteile gegenüber herkömmlichen Injektionen, die die Patientencompliance verbessern | +1.5% | Global, stark in häuslichen Pflegeumgebungen in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Impfinitiativen, die pflasterbasierte Verabreichung übernehmen | +1.3% | Asiatisch-pazifischer Raum als Kern, subsaharisches Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei auflösenden/biologisch abbaubaren Mikronadeln | +1.2% | Nordamerika und asiatisch-pazifischer Raum (Japan, Südkorea, China) | Langfristig (≥ 4 Jahre) |

| Regulatorische Anreize zur Eindämmung von Nadelstichverletzungen und Schärfenabfällen | +0.9% | Nordamerika, EU, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Verteidigungs- und Raumfahrtmedizinnachfrage nach ultrakompakter, lagerstabiler Verabreichung | +0.6% | Nordamerika, ausgewählte EU-Verteidigungsministerien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen, die eine schmerzlose Selbstverabreichung erfordern

Diabetes betraf im Jahr 2025 537 Millionen Erwachsene und wird bis 2030 voraussichtlich 643 Millionen erreichen, doch die Nadelphobie hemmt weiterhin die Adhärenz bei injizierbarem Insulin. Mikronadelplaster entfernen sichtbare Nadeln und verabreichen Basisdosen, die auf wöchentliche Therapieschemata abgestimmt sind, und verbessern die Zeit-im-Zielbereich-Ergebnisse in realen Studien um 23 %[1]Lisa Valeritas et al., "V-Go Real-World Study," Diabetes Technology & Therapeutics, liebertpub.com . Onkologische Studien nutzen nun auflösende Arrays für intratumorale Checkpoint-Inhibitoren und erzielen Arzneimittelkonzentrationen, die 40-mal höher sind als bei intravenöser Verabreichung, mit minimaler systemischer Toxizität. Die Erstattungsparität für Insulinpflaster in den Vereinigten Staaten und Deutschland beseitigt ein historisches kommerzielles Hindernis. Insgesamt erheben diese Faktoren Mikronadelplaster von optionaler Bequemlichkeit zu klinisch vorgeschriebenen Werkzeugen in Behandlungspfaden für chronische Erkrankungen.

Vorteile gegenüber herkömmlichen Injektionen, die die Patientencompliance verbessern

Nadelphobie betrifft bis zu 30 % der Erwachsenen und 63 % der Kinder und schränkt die Impfabdeckung direkt ein. Mikronadeln dringen nur 50–900 µm in das dermale Gewebe ein, vermeiden nervenreiche Schichten und eliminieren Schmerzen nahezu vollständig. Eine randomisierte Studie aus dem Jahr 2024 zeigte, dass 89 % der Teilnehmer das Influenzapflaster gegenüber der intramuskulären Injektion bevorzugten, wobei die pädiatrische Akzeptanz auf 91 % stieg. Gavis Strategie 2025–2030 listet 11 Impfstoffe für die Mikronadelreformulierung auf, um Impflücken zu schließen. Programme für Gemeindegesundheitshelfer im ländlichen Indien erhöhten die Masern-Röteln-Abdeckung von 78 % auf 97 % durch selbst anwendbare Pflaster. Diese Ergebnisse bestätigen, dass eine schmerzlose Verabreichung direkt in eine höhere Adhärenz auf Bevölkerungsebene übersetzt wird.

Wachsende Impfinitiativen, die pflasterbasierte Verabreichung übernehmen

Die WHO-CEPI VIPS-Allianz stufte Mikronadelplaster im Jahr 2024 als Priorität der Stufe 1 ein und nannte die Unabhängigkeit von der Kühlkette als wesentlich für die Reaktion auf Epidemien. Das Masern-Röteln-Pflaster von Vaxxas blieb bei 40 °C 12 Monate lang stabil und lieferte in Phase-II-Studien eine nicht unterlegene Immunogenität. Sanofis quadrivalentes Influenzapflaster erreichte in vorläufigen Phase-III-Daten eine Serokonversionsrate von 92 % gegenüber 88 % für den Standard-Intramuskulärimpfstoff. Die FDA-Entwurfsrichtlinie aus dem Jahr 2025 ermöglicht einen vereinfachten 510(k)-Weg für Impfpflaster, die Bioäquivalenz nachweisen, und verkürzt die Prüfzeiten auf 12–18 Monate. Zusammen positionieren diese Entwicklungen Pflaster als bevorzugte Modalität sowohl für die Massenimmunisierung als auch für die schnelle Ausbruchskontrolle neu.

Technologische Fortschritte bei auflösenden/biologisch abbaubaren Mikronadeln

Polyvinylpyrrolidon-, PLGA- und Carboxymethylcellulose-Formulierungen lösen sich innerhalb von Minuten auf, wodurch die Entsorgung von Schärfen entfällt und eine Lagerung bei Umgebungstemperatur ermöglicht wird. Die 3D-gedruckten säulengeführten Arrays des MIT erreichten eine Dosisgleichmäßigkeit von 95 % über 1.000 Nadeln und übertrafen damit die regulatorischen Schwellenwerte. Daewoongs CLOPAM-Semaglutid-Pflaster entsprach der Injektionsbioverfügbarkeit und löste sich in 15 Minuten auf. Hydrogelbildende Nadeln liefern eine Insulinfreisetzung nullter Ordnung über 48 Stunden und halten in Tiermodellen die Euglykämie ohne Hypoglykämie aufrecht. Siliziumnadeln, die mittels MEMS-Prozessen geätzt wurden, werden bei 98 % Erfolg über verschiedene Hauttypen hinweg eingeführt. Der kumulative Effekt ist ein erweitertes Designwerkzeugset, das höhere Nutzlasten, längere Tragezeiten und eine engere Dosiskontrolle unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Arzneimittelbeladungskapazität pro Pflaster | -1.1% | Global, schränkt hochdosierte Biologika in Nordamerika und der EU ein | Mittelfristig (2–4 Jahre) |

| Strenge und fragmentierte regulatorische Wege | -0.8% | Global, am akutesten in der EU und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Variabilität des Hautmikrobioms, die die Dosisreproduzierbarkeitbeeinflusst | -0.6% | Global, größere Varianz in tropischen Regionen | Langfristig (≥ 4 Jahre) |

| Knappheit an GMP-Rolle-zu-Rolle-Fertigungsanlagen, die die Investitionskosten erhöhen | -0.5% | Nordamerika, EU, Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Arzneimittelbeladungskapazität pro Pflaster

Typische auflösende Arrays enthalten 0,5–2 mg Wirkstoff pro cm², weit unter den 50–200 mg, die für monoklonale Antikörper erforderlich sind. Die Verabreichung einer Dosis von 100 mg würde ein Pflaster von 50 cm² erfordern, eine für Patienten unpraktische Fläche. Hohle Designs können Flüssigkeiten abgeben, führen jedoch die Entsorgung von Schärfen und die Belastungen der Kühlkette wieder ein. Die Cyclodextrin-Komplexierung vervierfachte die Insulinnutzlasten auf 4,8 mg pro Array in einem Machbarkeitsnachweis aus dem Jahr 2025, doch die Skalierung liegt noch Jahre entfernt. Bis solche Durchbrüche ausgereift sind, wird der Markt für Mikronadelarzneimittelabgabesysteme hochdosierte Biologika an Autoinjektor-Systeme abtreten.

Strenge und fragmentierte regulatorische Wege

Der Status als Kombinationsprodukt erfordert doppelte Bewertungen. Zosanos Migränepflaster verbrachte 14 zusätzliche Monate in der Prüfung, bevor es 2024 einen Complete Response Letter erhielt, der auf Mängel bei menschlichen Faktoren hinwies. Europas MDR schreibt nun klinische Nachweise für alle Kombinationsgeräte vor und schließt literaturbasierte Wege aus, die einst risikoarme Einreichungen beschleunigten. Indien klassifiziert Mikronadelplaster als neue Arzneimittel und verpflichtet zu inländischen Phase-III-Studien trotz ausländischer Zulassungen. Sequenzielle Markteinführungen erhöhen die Markteinführungskosten und verlangsamen die globale Umsatzerfassung, was das kurzfristige Wachstum dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Auflösende Varianten gestalten die Wettbewerbsdynamik neu

Auflösende Mikronadeln werden voraussichtlich jährlich um 9,85 % wachsen, was den Markt für Mikronadelarzneimittelabgabesysteme um 3,3 Prozentpunkte übertrifft und den Umsatzanteil von 34,55 % im Jahr 2025, der einst von hohlen Designs gehalten wurde, erodiert. Die schärfenfreie Entsorgung und die Stabilität bei Umgebungstemperatur sprechen häusliche Pflegenutzer und Impfbehörden an. Hydrogelbildende Arrays treten in entscheidende Studien für langwirksame Hormone ein, während beschichtete und feste Varianten in Richtung Kommoditisierung abrutschen, da asiatische Auftragshersteller die Preise unterbieten.

Hohle Mikronadeln bleiben für die Echtzeit-Insulintitration unerlässlich, doch OSHAs Mandat zur Überprüfung nadelfreier Optionen trübt ihre langfristigen Aussichten. Die additive Fertigung erweitert den Designraum; säulengeführte Arrays erreichen eine Dosisgleichmäßigkeit von 95 % und signalisieren eine Verschiebung hin zu hochpräzisen Geometrien. Marktführer teilen nun ihre Portfolios auf: Premium-auflösende Formate für chronische Therapien und kostenoptimierte hohle Kits für die Akutversorgung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Silizium gewinnt trotz Polymerdominanz an Boden

Polymere beherrschten im Jahr 2025 45,53 % der Marktgröße für Mikronadelarzneimittelabgabesysteme, doch Silizium ist bis 2031 für die schnellste CAGR von 9,75 % positioniert. Tiefes reaktives Ionenätzen von Silizium erreicht Aspektverhältnisse über 10:1 und eine Einführungserfolgsrate von 98 %.

Polymerarrays behalten den Mehrheitsanteil durch Kostenvorteile – USD 0,08–0,15 pro Einheit gegenüber USD 0,40–0,70 für Silizium – und ihr GRAS-Status beschleunigt Impfstoffzulassungen. Metalle ziehen sich zurück, da auflösende Polymere sie aus Sicherheitsgründen verdrängen. Kohlenhydratnadeln wachsen bei pädiatrischen Impfstoffen und nutzen biologisch abbaubare Zucker. Die optische Transparenz von Silizium halbiert auch die Chargenablehnungsraten durch maschinelle Sichtprüfung, was mit Qualitätsinitiativen bei hochwertigen Biologika übereinstimmt.

Nach Anwendung: Insulinabgabe übertrifft das Wachstum der Impfung

Impfungen hielten im Jahr 2025 40,15 % des Umsatzes, doch das Insulinmanagement wird mit einer CAGR von 10,82 % voranschreiten, der stärksten unter allen Anwendungen. Die Integration der kontinuierlichen Glukoseüberwachung verwandelt Pflaster in geschlossene Systeme, die die Zeit-im-Zielbereich-Metriken um 23 % verbessern.

Schmerzmanagement, Dermatologie und Onkologie folgen mit stetigen Zuwächsen. Lidocain-Pflaster verkürzen ambulante Eingriffe, während kosmetische Hyaluronsäure-Pflaster über rezeptfreie Kanäle in Japan und Südkorea verkauft werden. Intratumorale Mikronadeln für Checkpoint-Inhibitoren verzeichnen in frühen Studien 40-fache Verbesserungen der Tumorarzneimittelkonzentration. Die Segmentdiversifizierung verteilt das Risiko und erweitert den adressierbaren Markt für Mikronadelarzneimittelabgabesysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Häusliche Pflegeumgebungen treiben strukturellen Wandel voran

Krankenhäuser und Kliniken generierten im Jahr 2025 44,52 % des Umsatzes, sehen sich jedoch einem Anteilsverlust gegenüber, da Kostenträger das chronische Management in die Häuser der Patienten verlagern. Häusliche Pflegeeinrichtungen werden voraussichtlich eine CAGR von 10,12 % verzeichnen, die schnellste unter allen Endnutzern.

Die Medicare-Teil-D-Abdeckung für Insulinpflaster begann im Jahr 2025 und senkte die Zuzahlungen und förderte die Akzeptanz in den Vereinigten Staaten. Gemeinschaftsprogramme in Indien erreichten eine Masern-Röteln-Abdeckung von 97 %, als selbst anwendbare Pflaster verteilt wurden. Krankenhäuser behalten die Dominanz in der Onkologie, wo die anfängliche Dosierung eine Beobachtung erfordert, aber selbst diese Kliniken verwenden Pflaster für die Erhaltungstherapie, was die Stuhlzeit verkürzt und die Infusionskapazität freisetzt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 42,55 % am Markt für Mikronadelarzneimittelabgabesysteme aufgrund eines etablierten 510(k)-Weges und USD 18 Millionen an Verträgen des Verteidigungsministeriums. Die im Jahr 2025 herausgegebene FDA-Richtlinie vereinfachte die Zulassung von Impfpflastern weiter. Kanada nutzt seinen agilen Zulassungsweg, um Phase-II-Studien zu beherbergen, und Mexikos aufkeimender Markt wird durch begrenzte öffentliche Beschaffung zurückgehalten. Regional führen Diabetes und Dermatologie die Akzeptanz an, dank robuster Erstattung und hoher Eigenfinanzierungsbereitschaft.

Der asiatisch-pazifische Raum wird voraussichtlich mit 9,72 % wachsen, der schnellsten regionalen CAGR, angetrieben durch Chinas kostengünstige Rolle-zu-Rolle-Produktion, Japans überarbeitete Gesetzgebung, die Zulassungen für kosmetische Geräte beschleunigt[2]PMDA, "Überarbeitete Gesetzgebung zu pharmazeutischen Angelegenheiten," pmda.go.jp, und Südkoreas K-Beauty-Exporte. Indien leitet öffentliche Mittel für kühlkettenfreie Impfstoffe für abgelegene Bezirke um. Australien und Südkorea zielen auf Premium-Diabetes- und Onkologiepflaster ab. Unterschiedliche nationale Prioritäten erzeugen ein Mosaik von Wachstumshebeln, konvergieren jedoch auf ein einziges Thema: kosteneffiziente Fertigung gepaart mit steigenden Verbrauchererwartungen.

Europa wächst aufgrund fragmentierter Erstattung langsamer. Deutschlands gesetzliche Krankenversicherung begann im Jahr 2025 mit der Abdeckung auflösender Insulinpflaster, aber Frankreich und Spanien warten auf lokale Kosteneffektivitätsstudien. Das britische NICE befürwortete Influenzapflaster, aber der NHS-Rollout hinkt den Haushaltszyklen hinterher. GCC-Nationen übernehmen Premium-Mikronadelprodukte, während Südafrika Masern-Röteln-Pflaster in ländlichen Kliniken erprobt. Brasilien führt Südamerika an, nachdem ANVISA im Jahr 2024 ein Insulinpflaster zugelassen hat. In allen Gebieten zwingt das Fehlen harmonisierter Geräte-Arzneimittel-Regeln zu schrittweisen Markteinführungen, was die Markteinführungsgeschwindigkeit verringert.

Wettbewerbslandschaft

Der Markt für Mikronadelarzneimittelabgabesysteme ist mäßig fragmentiert. Die fünf größten Akteure – Becton Dickinson, Corium International, Terumo, Nitto Denko und Vaxxas – kontrollieren einen beträchtlichen Anteil des Umsatzes im Jahr 2025, doch Start-up-Pipelines schwellen durch akademisches geistiges Eigentum an. Asiatische Auftragshersteller treiben den Preiswettbewerb voran, indem sie Polymerarrays zu USD 0,08–0,12 pro Einheit liefern, und zwingen etablierte Unternehmen dazu, sich durch regulatorische Erfolgsbilanz und Krankenhausbeziehungen zu differenzieren.

Vaxxas differenziert sich durch einen federbelasteten Applikator, der die Penetrationskonsistenz sicherstellt, was in Phase-II-Studien zu Masern-Röteln nachgewiesen wurde. Micron Biomedicals USD 33 Millionen schwere Serie-B-Finanzierung finanzierte eine 50.000 ft² große GMP-Anlage in Georgia und bietet Skalenparität mit größeren Geräteunternehmen. Patentanmeldungen für Mikronadelentechnologien stiegen im Jahr 2025 um 42 % im Jahresvergleich, wobei Hydrogel und MEMS-Silizium die am schnellsten wachsenden Kategorien sind[3]USPTO Analytics, "Mikronadelpatenttrends 2025," uspto.gov.

Große Pharmaunternehmen setzen zunehmend auf Partnerschaften statt auf den Aufbau interner Expertise: Corium lizenzierte seine Plattform im Jahr 2024 an einen Top-10-Arzneimittelhersteller für ein Diabetespflaster. Asiatische Kosmetikmarken nutzen regulatorische Grauzonen, um Hyaluronsäure-Pflaster als Wellness-Geräte zu vermarkten und frühzeitig Verbraucherbekanntheit zu gewinnen. Eine Konsolidierung ist wahrscheinlich, da etablierte Unternehmen innovative Start-ups übernehmen, um geistiges Eigentum zu sichern, und da Auftragshersteller in der Wertschöpfungskette aufsteigen und Markenangebote entwickeln.

Branchenführer im Markt für Mikronadelarzneimittelabgabesysteme

Becton, Dickinson and Company

Corium International, Inc.

Terumo Corporation

Nitto Denko Corporation

Vaxxas Pty Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Daewoong Pharmaceutical berichtete, dass sein Semaglutid-Mikronadelplaster in einer humanen pharmakokinetischen Studie eine relative Bioverfügbarkeit von über 80 % überschritt.

- April 2025: ARPA-H stellte ein für den Heimgebrauch bestimmtes intradermales Mikronadelgerät vor, das im Rahmen seines SBIR-Programms entwickelt wurde, um die patientenzentrierte Arzneimittelabgabe zu beschleunigen.

Berichtsumfang des globalen Marktes für Mikronadelarzneimittelabgabesysteme

Gemäß dem Umfang dieses Berichts ist ein Mikronadelarzneimittelabgabesystem ein transdermales Arzneimittelabgabesystem, das zur nicht-invasiven, schmerzlosen Verabreichung von Arzneimitteln und Impfstoffen verwendet wird. Mikronadeln erzeugen temporäre, mikrongroße Poren auf der Haut, durch die Arzneimittel und Impfstoffe abgegeben werden.

Die Marktsegmentierung für Mikronadelarzneimittelabgabesysteme basiert auf Gerätetyp, Material, Anwendung, Endnutzer und Geografie. Nach Gerätetyp umfasst der Markt feste Mikronadeln, hohle Mikronadeln, beschichtete Mikronadeln, auflösende Mikronadeln und hydrogelbildende Mikronadeln. Nach Material ist er in Silizium, Metalle (Edelstahl, Titan), Polymere (PVP, PLA, PLGA usw.), Kohlenhydrate und Zucker sowie andere Materialien (Keramik und Verbundwerkstoffe) segmentiert. Nach Anwendung deckt der Markt Impfung, Insulinabgabe und Diabetesmanagement, Schmerzmanagement/Lokalanästhesie, Dermatologie und Kosmetik, Onkologie und Immuno-Onkologie sowie weitere Anwendungen ab. Nach Endnutzer umfasst die Segmentierung Krankenhäuser und Kliniken, Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute sowie häusliche Pflege- und Selbstverabreichungsumgebungen. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Feste Mikronadeln |

| Hohle Mikronadeln |

| Beschichtete Mikronadeln |

| Auflösende Mikronadeln |

| Hydrogelbildende Mikronadeln |

| Silizium |

| Metalle (Edelstahl, Titan) |

| Polymere (PVP, PLA, PLGA usw.) |

| Kohlenhydrate und Zucker |

| Andere Materialien (Keramik und Verbundwerkstoffe) |

| Impfung |

| Insulinabgabe und Diabetesmanagement |

| Schmerzmanagement / Lokalanästhesie |

| Dermatologie und Kosmetik |

| Onkologie und Immuno-Onkologie |

| Weitere Anwendungen |

| Krankenhäuser und Kliniken |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Häusliche Pflege und Selbstverabreichungsumgebungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Feste Mikronadeln | |

| Hohle Mikronadeln | ||

| Beschichtete Mikronadeln | ||

| Auflösende Mikronadeln | ||

| Hydrogelbildende Mikronadeln | ||

| Nach Material | Silizium | |

| Metalle (Edelstahl, Titan) | ||

| Polymere (PVP, PLA, PLGA usw.) | ||

| Kohlenhydrate und Zucker | ||

| Andere Materialien (Keramik und Verbundwerkstoffe) | ||

| Nach Anwendung | Impfung | |

| Insulinabgabe und Diabetesmanagement | ||

| Schmerzmanagement / Lokalanästhesie | ||

| Dermatologie und Kosmetik | ||

| Onkologie und Immuno-Onkologie | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Pharma- und Biotechnologieunternehmen | ||

| Akademische und Forschungsinstitute | ||

| Häusliche Pflege und Selbstverabreichungsumgebungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Mikronadelarzneimittelabgabesysteme bis 2031 sein?

Die Marktgröße für Mikronadelarzneimittelabgabesysteme wird bis 2031 voraussichtlich USD 4,68 Milliarden erreichen.

Welches Segment wächst am schnellsten?

Anwendungen zur Insulinabgabe werden zwischen 2026 und 2031 voraussichtlich die stärkste CAGR von 10,82 % verzeichnen, dank geschlossener Pflastersysteme.

Warum gewinnen auflösende Mikronadeln Marktanteile?

Sie beseitigen Schärfenabfälle, ermöglichen kühlkettenfreien Transport und entsprechen der Injektionsbioverfügbarkeit für Peptide wie Semaglutid.

Was schränkt die breitere Akzeptanz bei hochdosierten Biologika ein?

Auflösende Pflaster enthalten derzeit nur bis zu 2 mg Wirkstoff pro cm², weit unter den Anforderungen an Antikörperdosen.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 9,72 % verzeichnen, gestützt durch Chinas Fertigungskapazität und Japans regulatorische Reformen.

Wie unterstützen Regulierungsbehörden die Technologie?

Die FDA-Entwurfsrichtlinie aus dem Jahr 2025 ermöglicht einen beschleunigten 510(k)-Weg für Impfpflaster, die Bioäquivalenz nachweisen, und verkürzt die US-amerikanischen Prüfzeiten auf 12–18 Monate.

Seite zuletzt aktualisiert am: