Marktgröße und Marktanteil für Reinraumhandschuhe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

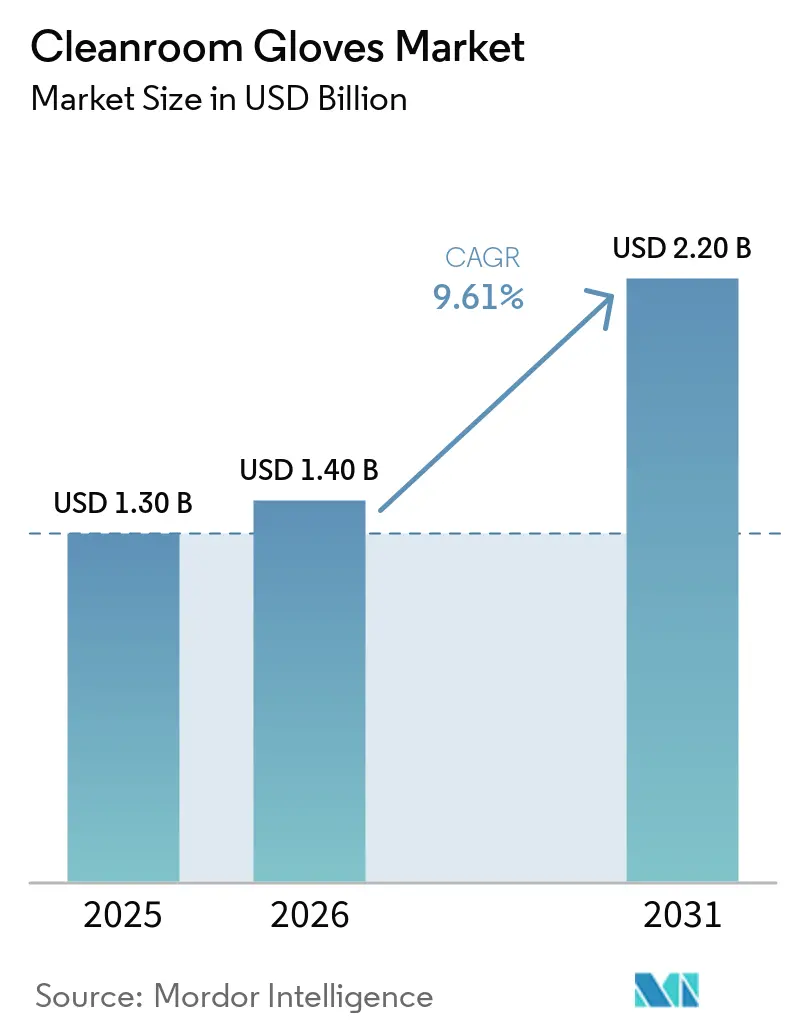

| Marktgröße (2026) | 1.40 Milliarden US-Dollar |

| Marktgröße (2031) | 2.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Reinraumhandschuhe von Mordor Intelligence

Die Marktgröße für Reinraumhandschuhe wurde im Jahr 2025 auf 1,30 Milliarden USD geschätzt und wird voraussichtlich von 1,40 Milliarden USD im Jahr 2026 auf 2,20 Milliarden USD bis 2031 wachsen, bei einem CAGR von 9,61 % während des Prognosezeitraums (2026–2031).

Die Expansion von Halbleiterfabriken, strengere pharmazeutische Vorschriften und der Wechsel von Latex- zu Nitrilformulierungen konvergieren, um den Handschuhverbrauch in kontaminationsempfindlichen Branchen zu steigern. Die Stichfestigkeit von Nitril, sein hypoallergenes Profil und seine elektrostatisch ableitende Leistung untermauern seine rasche Einführung in der Fertigung von Chips mit fortschrittlichen Knoten, in EV-Batterie-Trockenräumen und in der Luft- und Raumfahrtmontage. Der U.S. CHIPS and Science Act, Indiens Semiconductor Mission und der europäische Chips Act fügen gemeinsam Hunderte von Milliarden Dollar an Anreizen für Wafer-Fabriken hinzu, was den Bedarf an Betriebsstunden in ISO-Klasse-1-5-Umgebungen erhöht [1]U.S. Congress, "H.R.4346 – CHIPS and Science Act," congress.gov. Auf der Life-Science-Seite schreiben die EU-GMP-Anlage 1 und die Überarbeitungen von USP 797 häufigere Fingerkuppenprobenahmen und Integritätstests für sterile Handschuhe vor, was den Handschuhbedarf pro Charge um bis zu 30 % erhöht. Eine moderate Lieferantenkonzentration, Schwankungen der Rohstoffkosten und die frühe Einführung handschuhloser Isolatoren dämpfen das Aufwärtspotenzial des Sektors, lassen jedoch noch Spielraum für Premium-Nischen wie PFAS-freie und ultraniederionische Angebote.

Wichtigste Erkenntnisse des Berichts

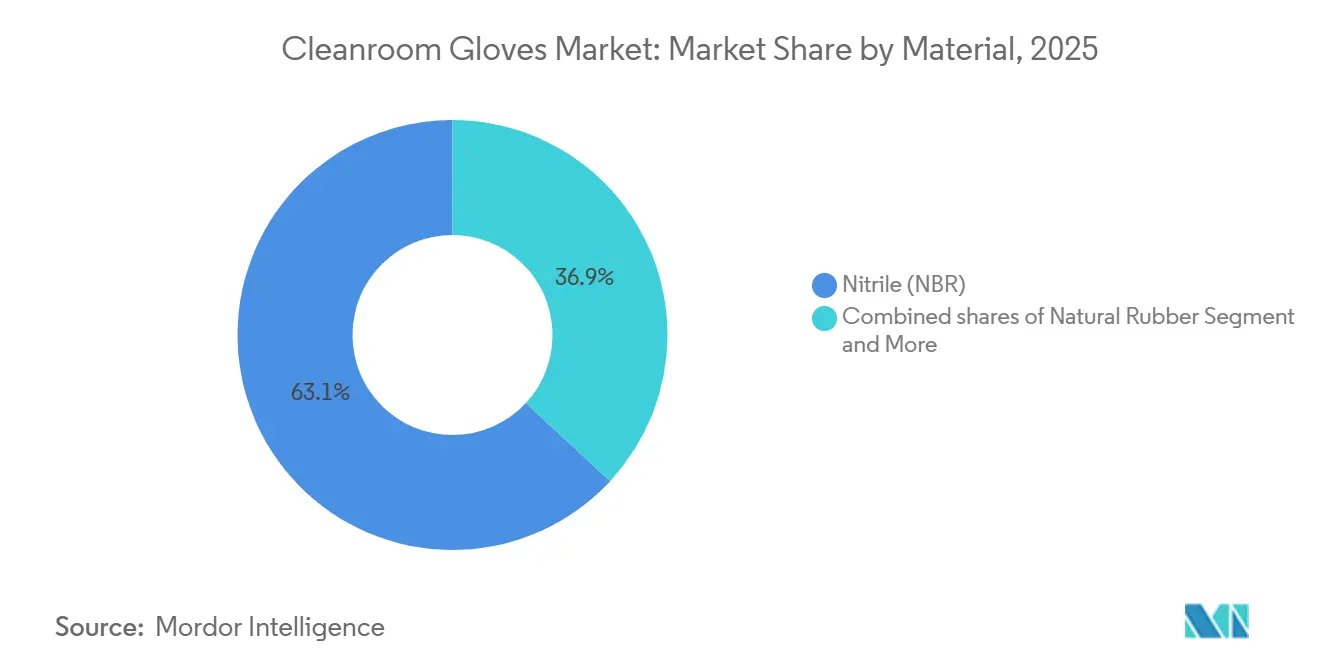

- Nach Material führte Nitril den Markt für Reinraumhandschuhe mit einem Marktanteil von 63,10 % im Jahr 2025 an und verzeichnet bis 2031 einen CAGR von 9,95 %.

- Nach Endverbraucher wird die Biotechnologie bis 2031 voraussichtlich einen CAGR von 10,18 % erzielen, während Pharmazeutika im Jahr 2025 einen Marktanteil von 35,87 % hielten.

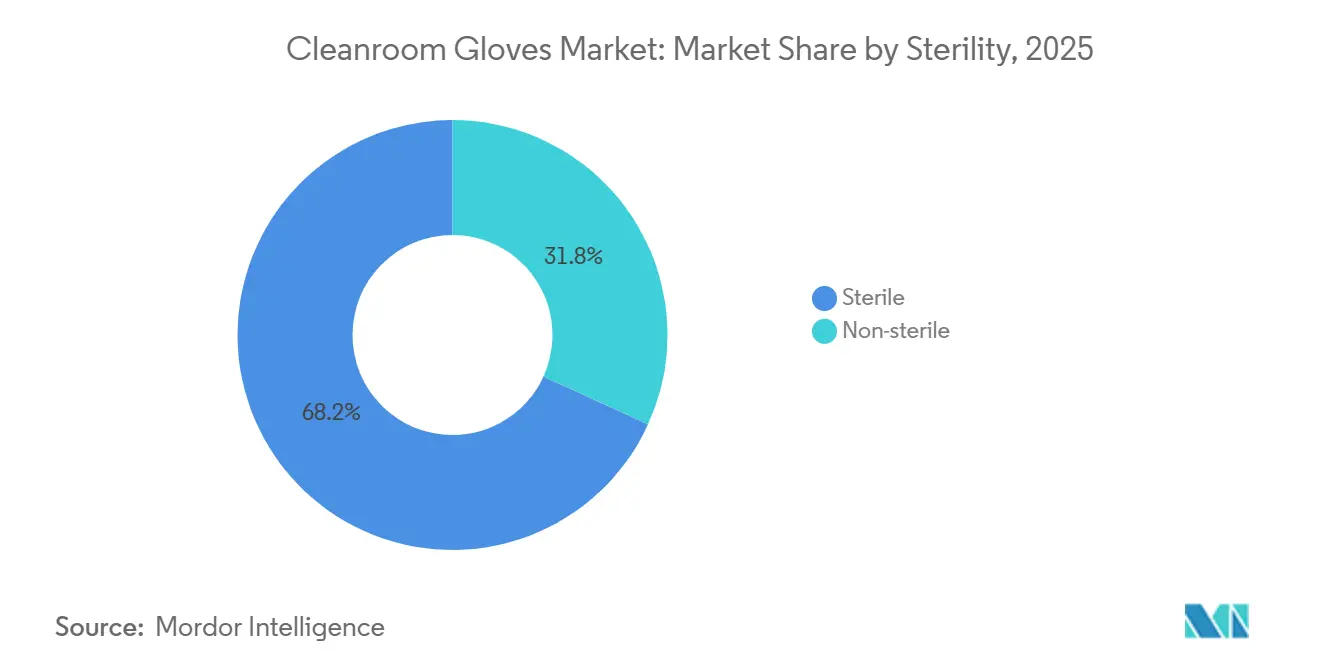

- Nach Sterilität entfielen auf sterile Varianten im Jahr 2025 68,19 % des Marktanteils, und sie werden bis 2031 mit einem CAGR von 9,80 % wachsen.

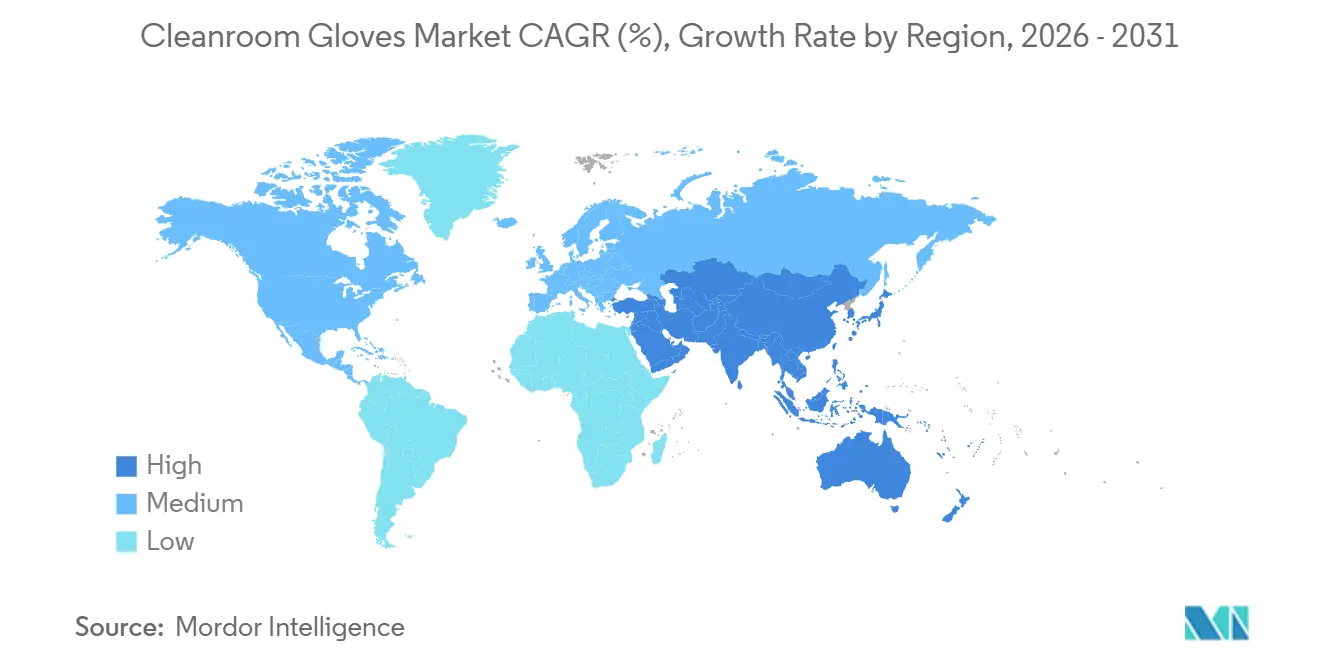

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,19 %, und der Asien-Pazifik-Raum wird zwischen 2026 und 2031 den schnellsten regionalen CAGR von 10,15 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Reinraumhandschuhe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Halbleiterfabriken und Intensität der Kontaminationskontrolle | +2.0% | Global, angeführt von Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verschärfung der aseptischen Biopharma-Herstellung (Anlage 1/USP 797) | +1.8% | Nordamerika & Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wechsel von Latex zu Nitril in Reinräumen (Allergie, ESD, Extrahierbare Stoffe) | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachstum in der reinraumintensiven Medizingeräteherstellung | +1.3% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufbau von EV-Batterie-Trockenräumen mit Bedarf an ESD-sicheren Handschuhen | +1.0% | Asien-Pazifik als Kern, Expansion in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| PFAS-freie und niederionische Formulierungen erschließen Premium-Nischen | +0.8% | Europa (regulatorisch), Nordamerika & Asien-Pazifik (Einführung) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Halbleiterfabriken und Intensität der Kontaminationskontrolle

Globale Wafer-Fabrik-Projekte, exemplarisch durch TSMCs 165-Milliarden-USD-Komplex in Phoenix, skalieren von 4-nm- in Richtung 2-nm-Geometrien, die weniger als 10 Partikel ≥ 0,1 µm pro Kubikmeter tolerieren. ISO-Klasse-1-2-Bereiche erfordern ESD-sichere, niederionische Nitrilhandschuhe, um die Ausbeute bei Kupferverbindungen und High-k-Dielektrika zu erhalten, was jährliche Handschuhbestellungen in den Zehnmillionenbereich pro Megafabrik treibt. SEMI prognostiziert einen signifikanten prozentualen CAGR bei der Front-End-Kapazität bis 2028, während KI-beschleunigte Knoten erheblich wachsen, was sich direkt in längeren Betriebsstunden und einem höheren Handschuhumsatz niederschlägt[2]Semiconductor Equipment and Materials International, "Global Fab Capacity Outlook 2024-2028," semi.org. Microns ATMP-Anlage in Indien, die im Februar 2026 validiert wurde, unterstreicht die geografische Ausbreitung fortschrittlicher Verpackung und die Nachfrage nach additiven Handschuhen.

Verschärfung der aseptischen Biopharma-Herstellung

Die 58-seitige Überarbeitung von Anlage 1 und die Aktualisierung von USP 797 aus dem Jahr 2023 erfordern Handschuh-Integritätstests zu Beginn und am Ende jeder Charge sowie vierteljährliche Fingerkuppenprobenahmen für die Hochrisiko-Zubereitung. Validierungsdaten, die auf der ISPE-Aseptik-Konferenz 2026 präsentiert wurden, zeigen einen Anstieg des Handschuhverbrauchs pro Charge [3]International Society for Pharmaceutical Engineering, "2026 Aseptic Conference Proceedings," ispe.org. Modulare Reinräume, die innerhalb von zwei Wochen in Betrieb genommen werden, beschleunigen die Compliance und verstärken kurzfristige Bestellspitzen in Nordamerika und Westeuropa.

Wechsel von Latex zu Nitril in Reinräumen

Das NIOSH schätzt die Prävalenz von Latexallergien bei Beschäftigten im Gesundheitswesen auf 8–17 %, und die FDA hat gepuderte Latexhandschuhe im Jahr 2016 verboten, was Nitril zum De-facto-Standard in Reinräumen gemacht hat. Die dreifache Stichfestigkeit von Nitril, seine überlegene Alkoholbeständigkeit und das Fehlen von Proteinextrakten untermauern seinen Marktanteil. Top Gloves halogenfreie Nitril-Variante, die im Juli 2025 veröffentlicht wurde, entfernt Chlor- und Bromspezies, die Halbleiterverbindungen korrodieren.

Wachstum in der reinraumintensiven Medizingeräteherstellung

Über 46.450 m² neue ISO-Klasse-8-Fläche wurden in Nordamerika von 2024 bis 2026 in Betrieb genommen. Allein der Wisconsin-Standort der MGS Mfg. Group umfasst 13.000 m², die der Unterbaugruppen-Montage von GLP-1-Verabreichungsgeräten gewidmet sind, wobei jede sterile Handschuhe für die Komponentenhandhabung erfordert. Die ausgelagerte Sterilitätsprüfung bei Nelson Labs verdoppelte die Kapazität im Jahr 2026, was auf eine breitere Nachfrage nach Handschuhen in Validierungsqualität hindeutet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei NBR/Acrylnitril-Butadien-Rohstoffen | -0.7% | Global, akut in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Qualifizierungs-/Validierungsbindung verlangsamt den Lieferantenwechsel | -0.5% | Nordamerika & Europa (streng), Asien-Pazifik aufkommend | Mittelfristig (2–4 Jahre) |

| Partikel-/Extrahierbarkeitsgrenzen erhöhen Kosten und Ausschuss | -0.4% | Global, am akutesten in Halbleiter & Biopharma | Mittelfristig (2–4 Jahre) |

| Robotik und handschuhlose Isolatoren reduzieren manuelle Berührungspunkte | -0.6% | Europa & Nordamerika (frühe Einführung), Asien-Pazifik nachgelagert | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei NBR/Acrylnitril-Butadien-Rohstoffen

Die NBR-Spotpreise erreichten im 4. Quartal 2025 in Japan 3.574 USD/t, 40 % über dem US-Niveau, was den Rohstoffkostenanteil auf rund 30 % der Handschuh-Stückökonomie anhob. Top Glove und Hartalega haben mit eigenen Latexanlagen und Rohstoff-CAPEX in Höhe von 300 Millionen RM reagiert, um die Margen zu stabilisieren.

Qualifizierungs-/Validierungsbindung verlangsamt den Lieferantenwechsel

Extrahierbarkeitstests gemäß ISO 10993-12 und USP können bis zu 12 Monate dauern und 200.000 USD pro SKU kosten, was die rasche Einführung neuer Handschuhlinien selbst dann entmutigt, wenn Leistungsgewinne offensichtlich sind. Pharmazeutische Käufer verlängern daher mehrjährige Verträge mit bestehenden Lieferanten, um Ausfallzeiten durch erneute Validierung zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Nitril-Dominanz verankert durch ESD- und Extrahierbarkeitsvorteile

Nitril hielt 63,10 % des Volumens im Jahr 2025 und ergibt damit die größte Marktgröße für Reinraumhandschuhe unter den Materialklassen. Das Segment wird voraussichtlich bis 2031 mit einem CAGR von 9,95 % wachsen und damit Latex, Neopren, Polyisopren und Vinyl übertreffen. Der Marktanteilsführer bei Reinraumhandschuhen bietet die dreifache Stichfestigkeit von Naturkautschuk und vollständige Konformität mit den elektrostatischen Schwellenwerten gemäß IEC 61340-5-1, die Halbleiter- und Batterieanlagen regeln. Top Gloves halogenfreie Linie, die im Juli 2025 eingeführt wurde, veranschaulicht Innovationen, die darauf abzielen, chlorbasierte Korrosionsrisiken in Wafer-Knoten unter 3 nm zu eliminieren und mit den Partikelobergrenzen gemäß ISO 14644-1 Schritt zu halten.

Latex zieht sich weiterhin aus Allergie- und regulatorischen Gründen zurück, während Polyisopren den chirurgischen Bedarf durch Nachbildung des Latexgefühls ohne Proteinallergene abdeckt. Medlines SensiCare-Einführung im Jahr 2025 veranschaulichte den Nischenaufstieg von Polyisopren in der Zubereitung von Onkologiemedikamenten dank überlegener Permeationsbeständigkeit gegenüber Chemotherapeutika. Neopren bleibt eine Spezialwahl für aggressive chemische Exposition, während Vinyl für Umkleideräume mit geringem Risiko bevorzugt wird, wo die Stichfestigkeit sekundär ist. Hybridsynthetika wie INTCOs Syntex-Mischung aus Nitril und Vinyl bieten eine mittelpreisige Option, die die ISO-Klasse-7-Reinheit für die allgemeine Elektronikmontage erfüllt.

Nach Endverbraucherbranche: Biotechnologie übertrifft Pharmazeutika durch ATMP-Dynamik

Die pharmazeutische Herstellung erzielte 35,87 % des Umsatzes im Jahr 2025, aber die Biotechnologie wird bis 2031 voraussichtlich einen CAGR von 10,18 % verzeichnen, getragen von monoklonalen Antikörpern, Antikörper-Wirkstoff-Konjugaten und autologen Zelltherapien. Die Marktgröße für Reinraumhandschuhe, die ATMP-Abfüll- und Abschlussanlagen unterstützt, wächst weiter, da Bediener trotz des Aufstiegs handschuhloser Robotisolatorenweiterhin Handschuhe für Formatwechsel benötigen. Halbleiter und Mikroelektronik machten den zweitgrößten Anteil am Markt für Reinraumhandschuhe aus, unterstützt durch TSMCs Arizona- und Intels Ohio-Fabriken sowie Microns ATMP-Anlage in Indien.

Medizingerätehersteller fügten zwischen 2024 und 2026 mehr als 46.450 m² neue ISO-Klasse-Fläche in Nordamerika hinzu. MGS Mfg.s Wisconsin-Bau, der Hunderte von Millionen GLP-1-Injektorkomponenten pro Jahr produziert, ist exemplarisch für den hochvolumigen Handschuhverbrauch. Flachbildschirmanlagen und optoelektronische Labore erfordern Umgebungen mit Wasserdampfgehalten im Sub-ppm-Bereich, was Bestellungen für ultraniederionische Nitrilhandschuhe antreibt. Luft- und Raumfahrt sowie Verteidigung, exemplarisch durch Moogs Reinraumerweiterung, suchen FOD-freie Handschuhe für Satelliten-Antriebsbaugruppen und vervollständigen das Endverbrauchermosaik.

Nach Sterilität: Regulatorische Vorgaben sichern die Dominanz des Steril-Segments

Sterile Varianten machten 68,19 % der Lieferungen im Jahr 2025 aus und werden bis 2031 voraussichtlich mit einem CAGR von 9,80 % wachsen, wobei sie den größten Anteil am Markt für Reinraumhandschuhe nach Sterilitätsniveau behalten. USP 797 verpflichtet zur Verwendung steriler Handschuhe für alle Zubereitungen der Kategorien 1–3, wobei die Aktionsgrenzen für Fingerkuppenproben der Kategorie 3 auf ≤ 1 KBE verschärft wurden. Anlage 1 schreibt darüber hinaus Handschuh-Integritätsprüfungen am Chargenende vor und verankert die sterile Verwendung in europäischen Anlagen. Validierungsträgheit und die hohen Kosten der Neuzertifizierung schützen die sterile Kategorie und stärken die Lieferantenbindung.

Nicht sterile Handschuhe bleiben in Halbleiter-, Display- und den meisten Elektronikreinräumen weit verbreitet, wo die mikrobielle Belastung gegenüber Partikel- und Ionenkontamination sekundär ist. Ejendals' ISO-Klasse-5-zertifizierter, aber nicht steriler TEGERA 5100 bedient ESD-kritische Umgebungen und wird doppelt verpackt für Laminarströmungs-Durchreichen geliefert.

Geografische Analyse

Nordamerika behielt 38,19 % des Umsatzes im Jahr 2025, angetrieben durch 52,7 Milliarden USD an CHIPS-Act-Subventionen, die Wafer-Fabrik- und Advanced-Packaging-Cluster in Arizona, Ohio und New York katalysierten. Modulare Reinräume für 503A- und 503B-Apotheken verbreiteten sich nach der USP-797-Revision von 2023 und beschleunigten die Einführung steriler Handschuhe unter den rund 7.500 Zubereitungseinrichtungen im ganzen Land. Kanada nutzte die Nearshoring-Verlagerung von Medizingeräten, um inkrementelle Nachfrage zu erfassen, und Mexiko verzeichnete steigende Handschuhlieferungen, da Automobilbatterieanlagen ISO-Klasse-7-Trockenräume einführten.

Der Asien-Pazifik-Raum verzeichnet die schnellste Entwicklung mit einem bis 2031 prognostizierten CAGR von 10,15 %. Indiens Semiconductor Mission im Wert von 18,2 Milliarden USD ermöglichte den Start von Microns Sanand-ATMP im Februar 2026, während Malaysias Nitrilhandschuh-Marktführer – Hartalega, Riverstone und Kossan – die Kapazität ausbauten, um KI-getriebene Rechenzentrumsbauten zu bedienen. Chinas 25%ige US-Zollbelastung und FDA-Importwarnungen lenken die Beschaffung zu malaysischen und thailändischen Produzenten um und stärken die regionale Lieferdominanz. Der Markt für Reinraumhandschuhe in der Region wird durch koreanische und japanische EV-Batterie-Gigafabriken weiter gestärkt, die ESD-bewertete Nitrilhandschuhe vorschreiben.

Europas Wachstum profitiert vom 43-Milliarden-EUR-Rahmen des EU-Chips-Acts und der Durchsetzung von Anlage 1 im Jahr 2023. Deutschland, Frankreich und das Vereinigte Königreich führen neue Biologika-Anlagen an, während skandinavische PFAS-Vorschriften bereits PFAS-freie Handschuhversuche veranlassen. Hartalega und Sempermed haben kürzlich mehrjährige Liefervereinbarungen mit deutschen Impfstoffstandorten abgeschlossen, was auf eine Lieferantendiversifizierung hindeutet. Osteuropa entwickelt sich zu einem sekundären Zentrum für die Auftragsfertigung von Einweghandschuhen, da sich die Lohnkostendifferenzen gegenüber Südostasien verringern.

Naher Osten & Afrika und Südamerika bleiben volumenmäßig noch in der Anfangsphase, zeigen jedoch vereinzelte Beschleuniger. Saudi-Arabiens pharmazeutischer Vorstoß im Rahmen von Vision 2030 umfasst sterile Insulinstift-Produktionslinien, die ISO-Klasse-7-Handschuhe erfordern. Brasiliens ANVISA-Pipeline für orthopädische Implantate treibt lokale Reinraumaufrüstungen voran, wenn auch von einer kleinen Basis aus. Riverstone nannte einen Reinraumsegmentumsatz von 250,7 Millionen RM im 4. Quartal des Geschäftsjahres 2025, mit steigenden Lieferungen nach Lateinamerika und in den GCC, was unerschlossene geografische Nischen unterstreicht.

Wettbewerbslandschaft

Fünf Lieferanten – Ansell Limited, Top Glove Corporation Bhd, Riverstone, Hartalega und Halyard – hielten im Jahr 2025 den Großteil des globalen Umsatzes und bestätigen damit ein moderat konzentriertes Feld. Hartalega hat 7 Milliarden RM für den Bau von 16 vollautomatisierten Werken in Kedah bereitgestellt, mit dem Ziel einer jährlichen Kapazität von 80 Milliarden Stück bis 2030 und einer Produktion ohne Bedienpersonal, die Arbeitskosten senkt und gleichzeitig die Konsistenz steigert. Top Glove investierte in vorgelagerte NBR-Produktion, Sterilisation und eine Vinyl-Expansion in Vietnam, um Rohstoffrisiken und Zollbelastungen abzusichern.

Innovationsschwerpunkte umfassen PFAS-freies Nitril, halogenarme Halbleiterqualitäten und biologisch abbaubare Chemikalien. PowerChems biologisch abbaubarer Handschuh PC-12WT mit EkoTek-Technologie vom Januar 2026 adressiert die Deponierungsherausforderung von 180 Milliarden Paaren, ohne die ISO-Klasse-5-Reinheit zu beeinträchtigen. Ejendals' beschleunigerfreier TEGERA 5100 konzentriert sich auf elektrostatische Sicherheit und Touchscreen-Ergonomie für EV-Batteriezellen. Automatisierung, KI-gestützte Kontaminationsanalytik und Blockchain-Chargenrückverfolgbarkeit entwickeln sich zu Differenzierungsmerkmalen, da Käufer die Dokumentationsstandards anheben.

Zölle und Compliance-Barrieren gestalten die Beschaffung um. Die Vereinigten Staaten haben ab 2026 25%ige Zölle auf chinesische Handschuhe eingeführt, und CBP-Importwarnungen für bestimmte chinesische Anlagen haben die Nachfrage in Richtung Malaysia und Thailand gelenkt. Die Anforderungen von ISO 14644 und ISO 10993 begünstigen etablierte Anbieter mit mehrjährigen Prüfungshistorien, während die Validierungsbindung den Markteintritt für Neueinsteiger trotz überlegener technischer Ansprüche verlangsamt. Insgesamt balanciert der Sektor Skaleneffekte mit Nischenspezialisierung und fördert sowohl Konsolidierung als auch disruptive Neueinsteiger.

Marktführer für Reinraumhandschuhe

Top Glove Corporation

Hartalega

Halyard

Ansell Limited

Riverstone

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Micron begann die kommerzielle Produktion in seiner 2,75-Milliarden-USD-ATMP-Anlage in Sanand, Indien, mit Klasse-100-Reinräumen, die von Tausenden von Schutzanzug-tragenden Bedienern besetzt sind.

- Januar 2026: PowerChem brachte den biologisch abbaubaren Nitrilhandschuh PC-12WT mit EkoTek-Technologie für ISO-Klasse-5-Halbleiter- und Pharmaanlagen auf den Markt.

Berichtsumfang des globalen Marktes für Reinraumhandschuhe

Gemäß dem Umfang des Berichts sind Reinraumhandschuhe spezialisierte persönliche Schutzausrüstung (PSA), die darauf ausgelegt ist, die Einbringung von menschlichen Kontaminanten – wie Hautschuppen, Ölen und Partikeln – in hochkontrollierte Umgebungen wie Halbleiterfertigung, pharmazeutische Herstellung und Biotechnologielabore zu minimieren.

Der Markt für Reinraumhandschuhe ist nach Material, Endverbraucherbranche, Sterilität und Geografie segmentiert. Nach Material ist der Markt in Nitril (NBR), Naturkautschuk (Latex), Neopren (Polychloropren), Polyisopren und Vinyl (PVC) segmentiert. Nach Endverbraucherbranche ist der Markt in Halbleiter & Mikroelektronik, Pharmazeutika, Biotechnologie, Medizingeräteherstellung, Flachbildschirm & Optoelektronik, Forschungslabore & Hochschulen sowie Luft- und Raumfahrt & Verteidigung segmentiert. Nach Sterilität ist der Markt in nicht steril und steril segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Nitril (NBR) |

| Naturkautschuk (Latex) |

| Neopren (Polychloropren) |

| Polyisopren |

| Vinyl (PVC) |

| Halbleiter & Mikroelektronik |

| Pharmazeutika |

| Biotechnologie |

| Medizingeräteherstellung |

| Flachbildschirm & Optoelektronik |

| Sonstige |

| Nicht steril |

| Steril |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Nitril (NBR) | |

| Naturkautschuk (Latex) | ||

| Neopren (Polychloropren) | ||

| Polyisopren | ||

| Vinyl (PVC) | ||

| Nach Endverbraucherbranche | Halbleiter & Mikroelektronik | |

| Pharmazeutika | ||

| Biotechnologie | ||

| Medizingeräteherstellung | ||

| Flachbildschirm & Optoelektronik | ||

| Sonstige | ||

| Nach Sterilität | Nicht steril | |

| Steril | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für Reinraumhandschuhe bis 2031 prognostiziert?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit 9,61 % wachsen.

Welches Material führt die globale Nachfrage an?

Nitril macht 63,10 % des Volumens im Jahr 2025 aus und wächst aufgrund seiner Stichfestigkeit und elektrostatischen Sicherheit am schnellsten.

Warum gewinnen sterile Handschuhe Marktanteile?

Anlage 1 und USP 797 schreiben häufigere Integritätstests und Fingerkuppenprobenahmen vor und sichern damit den Verbrauch steriler Handschuhe für die aseptische Arzneimittelproduktion.

Welche Region wird am schnellsten wachsen?

Der Asien-Pazifik-Raum wird zwischen 2026 und 2031 voraussichtlich einen CAGR von 10,15 % erzielen, gestützt durch Investitionen in Halbleiter und EV-Batterien.

Seite zuletzt aktualisiert am: