Marktgröße und Marktanteil für Hypodermic Needles

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 3.94 Milliarden US-Dollar |

| Marktgröße (2030) | 4.65 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.37% CAGR |

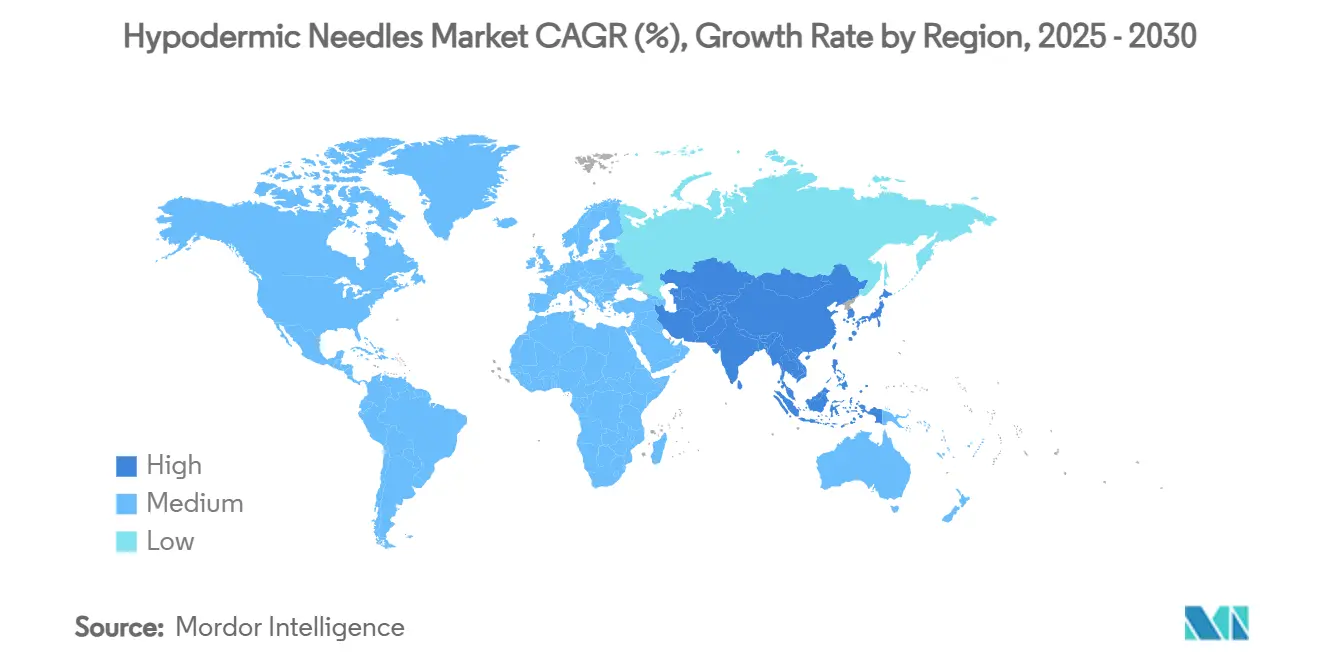

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Hypodermic Needles von Mordor Intelligence

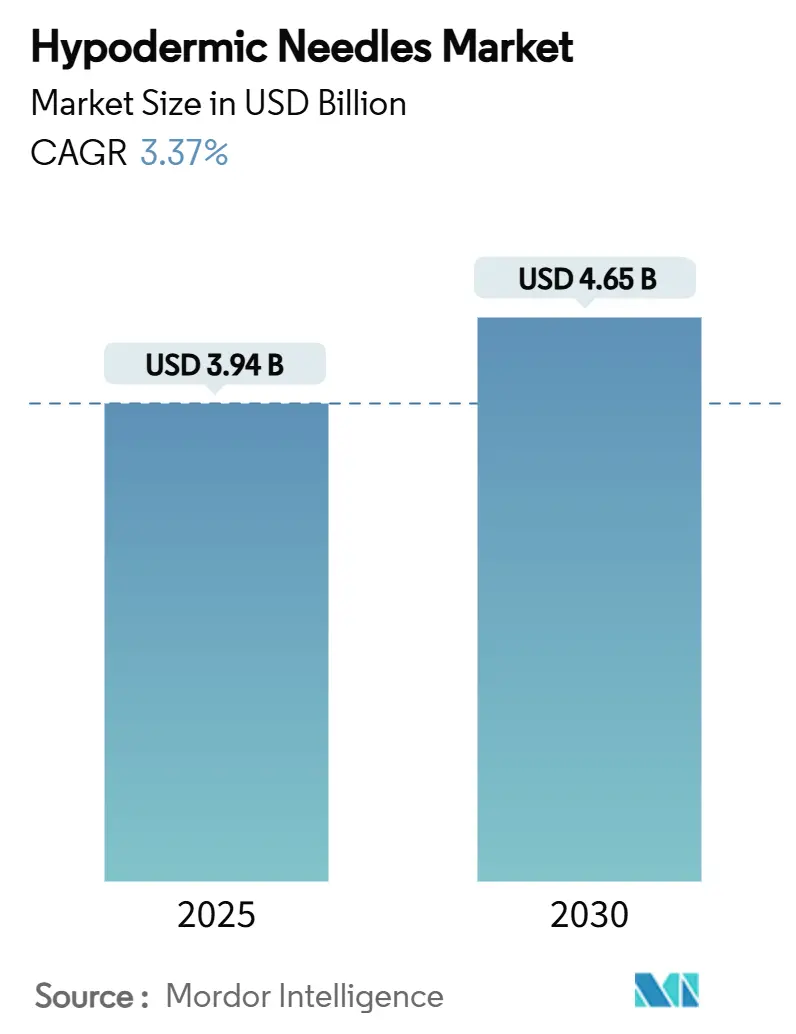

Die globale Marktgröße für Hypodermic Needles belief sich im Jahr 2025 auf 3,94 Milliarden USD und wird bis 2030 voraussichtlich 4,65 Milliarden USD erreichen, was einer CAGR von 3,37 % über den Prognosezeitraum entspricht. Eine robuste Nachfrage nach sicherheitstechnisch optimierten Geräten, steigende Behandlungsvolumina bei chronischen Erkrankungen und anhaltende Ausgaben für Immunisierungsprogramme stützen gemeinsam dieses moderate Wachstum. Sicherheits-Hypodermic Needles dominieren die Beschaffungsentscheidungen, da Krankenhausgruppen, Kostenträger und Regulierungsbehörden auf die Prävention von Nadelstichverletzungen ausgerichtet sind. Das Wachstum wird zusätzlich durch die zunehmende Prävalenz von Diabetes, Adipositas und Autoimmunerkrankungen gestärkt, die auf injizierbare Therapien angewiesen sind, während neue einmal-wöchentliche Formulierungen den Nadelwert pro Patient trotz geringerer Häufigkeit aufrechterhalten. Gleichzeitig treibt die während der COVID-19-Ära aufgebaute Impfinfrastruktur weiterhin das Volumen voran, insbesondere im asiatisch-pazifischen Raum, in Südasien und in Teilen Afrikas. Die Wettbewerbsintensität verlagert sich zunehmend zugunsten von Herstellern, die Geräte nach mehreren Sicherheitsstandards zertifizieren können, was zu einer schrittweisen Konsolidierung innerhalb des Marktes für Hypodermic Needles führt.

Wichtigste Erkenntnisse des Berichts

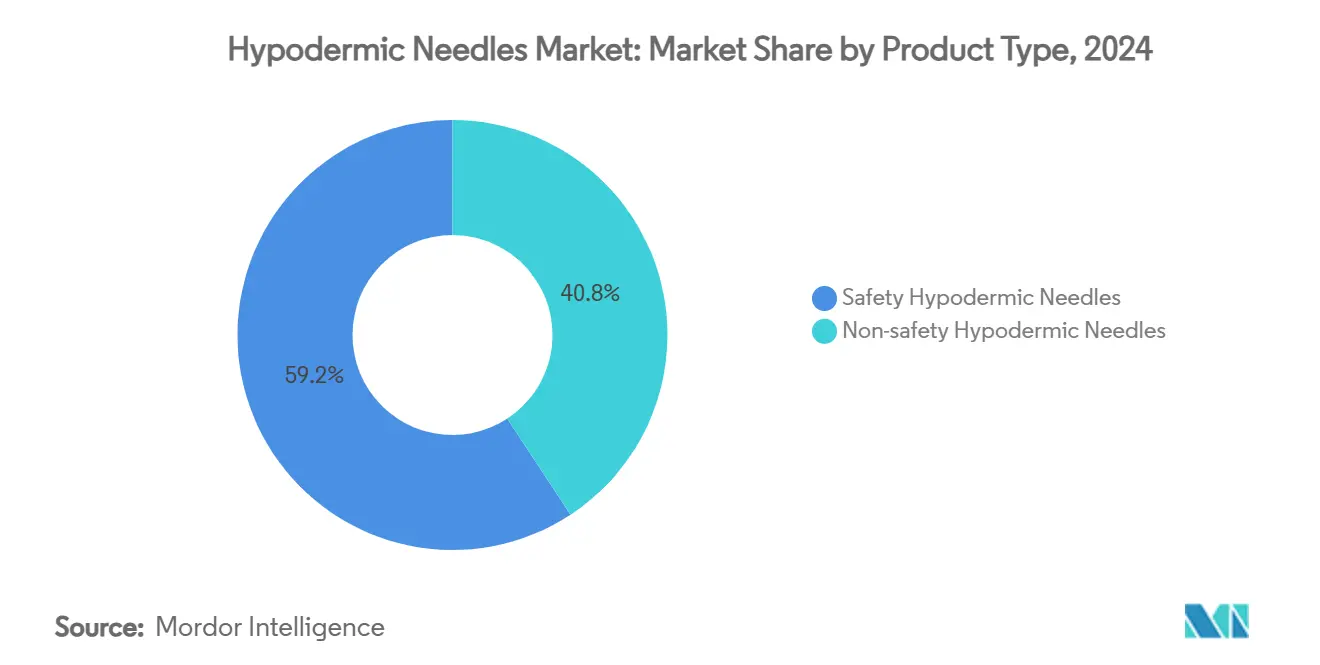

- Nach Produkttyp führten Sicherheits-Hypodermic Needles im Jahr 2024 mit einem Umsatzanteil von 59,24 %; dasselbe Segment wird bis 2030 voraussichtlich mit einer CAGR von 6,66 % wachsen.

- Nach Gauge-Größe hielten 18G-22G-Nadeln im Jahr 2024 einen Marktanteil von 53,23 % am Markt für Hypodermic Needles, während <18G-Varianten mit einer prognostizierten CAGR von 5,24 % bis 2030 das höchste Wachstum verzeichnen.

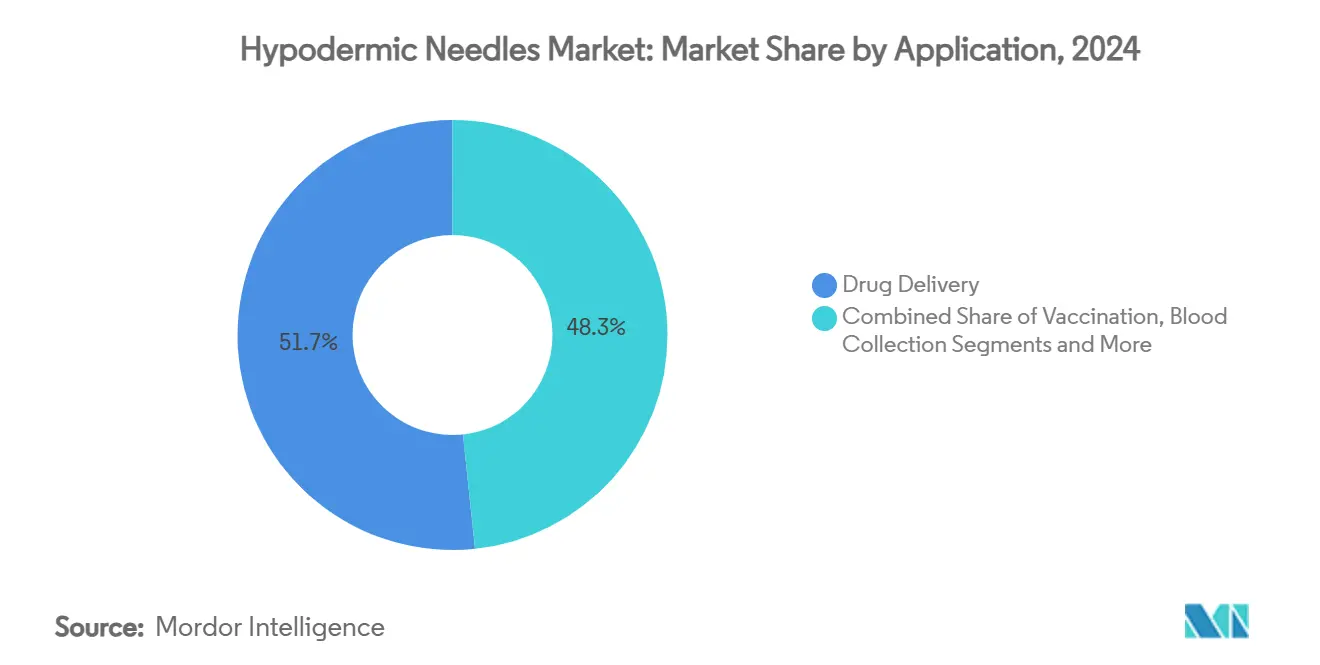

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 51,66 % der Marktgröße für Hypodermic Needles auf die Medikamentenverabreichung; die Impfung verzeichnet bis 2030 eine CAGR von 7,36 %.

- Nach Endnutzer entfielen im Jahr 2024 45,24 % der Nachfrage auf Krankenhäuser und ambulante Operationszentren; Heimgesundheitsversorgung und Selbstinjektionskanäle wachsen bis 2030 mit einer CAGR von 6,79 %.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 31,67 %, während der asiatisch-pazifische Raum bis 2030 eine CAGR von 5,47 % verzeichnen wird.

Globale Markttrends und Erkenntnisse für Hypodermic Needles

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer Erkrankungen, die injizierbare Therapien erfordern | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Globale Vorschriften für sicherheitstechnisch optimierte Nadeln | +0.7% | Global, angeführt von Nordamerika und den regulatorischen Rahmenbedingungen der EU | Mittelfristig (2–4 Jahre) |

| Massenimpfungen und Auffrischungsprogramme | +0.5% | Global, mit Schwerpunkt auf Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Innovationen bei integrierten Auto-Disable-Nadel-Spritzen | +0.4% | Schwerpunkt im asiatisch-pazifischen Raum, Ausweitung auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck für Dünnwand- und abfallarme Designs | +0.3% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Kommunale Schadensminderungsinitiativen zur Bereitstellung sicherer Injektionssets | +0.2% | Nordamerika und Europa, ausgewählte städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer Erkrankungen, die injizierbare Therapien erfordern

Diabetes, Adipositas und Autoimmunerkrankungen konvergieren und schaffen einen größeren Pool von Patienten, die langfristige injizierbare Therapieregimes benötigen. Novo Nordisk verzeichnete im Jahr 2024 ein Umsatzwachstum von 24 % in seinem GLP-1-Portfolio, was das Ausmaß verdeutlicht, in dem wöchentliche injizierbare Adipositas-Medikamente vordringen. Die Diabesitas-Kohorte übersteigt mittlerweile 500 Millionen Patienten, und Prognosen deuten darauf hin, dass sich die Zahl der GLP-1-Anwender im nächsten Jahrzehnt auf mehr als 60 Millionen vervierfachen wird. Obwohl das einmal-wöchentliche Insulin Icodec die Injektionshäufigkeit reduzieren kann, erfordert sein viskoses Profil spezialisierte Nadeln, die Premiumpreise erzielen.[1]Roberto Trevisan, „Einmal-wöchentliche Insuline: Ein vielversprechender Ansatz zur Reduzierung der Behandlungsbelastung bei Menschen mit Diabetes”, Diabetologia, springer.com Infolgedessen verlangsamt sich das Volumenwachstum, während der Wert pro Einheit steigt, was den Markt für Hypodermic Needles auch dann stützt, wenn alternative Medikamentenverabreichungsoptionen reifen.

Globale Vorschriften für sicherheitstechnisch optimierte Nadeln

Regulierungsbehörden in den Vereinigten Staaten, Kanada, der Europäischen Union und großen Schwellenländern stimmen sich auf die universelle Einführung von Sicherheitsnadeln ab, um Stichverletzungen zu reduzieren. Die „Smart Syringe”-Politik der WHO aus dem Jahr 2015 bleibt ein wirksamer Beschaffungshebel, und die EU-Medizinprodukteverordnung (MDR) fordert erweiterte klinische Nachweise und Marktüberwachung nach dem Inverkehrbringen für Nadelsysteme.[2]WHO-Pressestelle, „WHO fordert weltweiten Einsatz von ‚intelligenten' Spritzen”, Weltgesundheitsorganisation, who.int Im Jahr 2024 harmonisierte die FDA die Anforderungen an das Qualitätsmanagementsystem mit ISO 13485, ein Schritt, der etablierten Herstellern zugute kommt, die bereits globalen Standards entsprechen.[3]Mary Harris, „Medizinprodukte; Änderungen der Qualitätssystemverordnung”, Bundesregister, federalregister.gov Zusammen drängen diese Rahmenbedingungen Sicherheitsnadeln von einer Premiumposition zur Basisspezifikation, beschleunigen Ersatzzyklen und heben den gesamten Markt für Hypodermic Needles an.

Massenimpfungen und Auffrischungsprogramme

Die COVID-19-Infrastruktur, jährliche Grippekampagnen, HPV-Nachholkampagnen und neue Malariaimpfstoffe erhöhen gemeinsam das Impfvolumen. Die Immunisierungsagenda 2030 der WHO zielt darauf ab, jährlich 4,6 Millionen Todesfälle zu verhindern; die Bemühungen im Jahr 2023 verhinderten 4,2 Millionen, was Spielraum für zusätzliche Spritzen und Nadeln lässt. Erweiterte Programme schreiben häufig präzise Gauge- und Längenkombinationen vor, was die Produktdifferenzierung innerhalb des Marktes für Hypodermic Needles fördert. Darüber hinaus garantieren geberfinanzierte Initiativen in Gavi-Ländern mehrjährige Einkäufe und dämpfen die Zyklizität. Nadelfreie Jet-Injektoren gewinnen an Boden, doch Einschränkungen bei der Dosiergenauigkeit für viskose Biologika und höhere Stückkosten begrenzen derzeit eine weitverbreitete Substitution.

Innovationen bei integrierten Auto-Disable-Nadel-Spritzen

Die Auto-Disable-Technologie (AD) verhindert die Wiederverwendung und senkt das Kreuzinfektionsrisiko in ressourcenarmen Umgebungen erheblich. Die WHO dokumentierte Madagaskars Erfolg mit AD-Spritzen und verzeichnete eine Akzeptanzrate von >90 % bei Gesundheitspersonal, wenn eine angemessene Schulung begleitend durchgeführt wurde. Die Produktionsskalierung verringert die Kostenlücke zwischen konventionellen und AD-Varianten und bringt sie innerhalb der Ausschreibungsschwellen für Gesundheitsministerien in Schwellenländern. Neue Konzepte wie die temperaturempfindliche P-CARE-Nadel des KAIST, die sich nach einmaligem Gebrauch irreversibel erweicht, veranschaulichen die Innovationspipeline. Da sich die globale Finanzierung auf Sicherheit und Abfallreduzierung konzentriert, sind AD-Geräte bereit, ihren Anteil am Markt für Hypodermic Needles auszuweiten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Schnelle Einführung nadelfreier Verabreichungsplattformen | -0.6% | Nordamerika und Europa, Ausweitung auf entwickelte Regionen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung zu Pen-Injektoren und tragbaren Pumpen | -0.4% | Global, angeführt von Segmenten der Diabetesversorgung | Langfristig (≥ 4 Jahre) |

| Hohe Stückkosten für Sicherheitsnadeln | -0.3% | Entwicklungsregionen, preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| ESG-bedingte Einschränkungen bei der Materialbeschaffung | -0.2% | Nordamerika und EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung nadelfreier Verabreichungsplattformen

Nadelfreie Jet-Injektoren haben den Klasse-II-Status bei der FDA erhalten, was optimierte 510(k)-Zulassungen für Massenimpfkampagnen ermöglicht. Pädiatrische und geriatrische Bevölkerungsgruppen schätzen diese Geräte wegen der schmerzlosen Verabreichung und der fehlenden Entsorgung von Schärfen, was Krankenhauspilotprojekte in den Vereinigten Staaten und Europa vorantreibt. Pharmazeutische Allianzen zielen nun auf subkutane Biologika ab, wobei mehrere Phase-III-Studien bis 2027 Wirksamkeitsdaten vorlegen sollen, was den adressierbaren Markt potenziell erweitern könnte. Allerdings begrenzen Dosisvolumengrenzen und eine geringere Genauigkeit bei viskosen Formulierungen die Einführung weitgehend auf Impfstoffe und niedrigviskose Medikamente. Die Stückkosten bleiben ebenfalls eine Herausforderung: Die meisten Jet-Systeme kosten pro Anwendung 5- bis 10-mal mehr als herkömmliche Nadeln, was die Akzeptanz bei kostenempfindlichen Ausschreibungen im öffentlichen Gesundheitswesen einschränkt. Der Nettoeffekt reduziert die CAGR des gesamten Marktes für Hypodermic Needles um 0,6 %, verdrängt jedoch noch keine Kernvolumina.

Verlagerung zu Pen-Injektoren und tragbaren Pumpen

Vorgefüllte Pens und Patch-Pumpen integrieren die Nadel in ein einziges Einweggerät, was den Bedarf an eigenständigen Kanülen erheblich reduziert. Ypsomed lieferte im Jahr 2024 1,7 Milliarden Pens aus, was die Skalierung und die Verbraucherpräferenz für Formate mit verdeckter Nadel bestätigt. BDs Zusammenarbeit mit Ypsomed am XtraFlow-Autoinjektor verdeutlicht, wie die gemeinsame Entwicklung von Medikament und Gerät den Wert in proprietären Ökosystemen konzentriert. Tragbare Insulinpumpen wandeln mehrere tägliche Injektionen in eine Kanüleninsertion alle drei Tage um, was die jährliche Nadelanzahl für das Diabetesmanagement senkt. Dennoch ist jeder Pen oder jede Pumpe weiterhin auf spezialisierte Nadeln angewiesen, die in das Gerät eingebettet sind, was die vorgelagerte Nachfrage nach Präzisionskanülen aufrechthält. Insgesamt reduziert die Migration zu integrierten Verabreichungssystemen die prognostizierte CAGR um 0,4 Prozentpunkte, negiert jedoch nicht das durch neue Biologika-Einführungen getriebene Wachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sicherheitsmerkmale verankern die Marktexpansion

Sicherheitsnadeln erzielten im Jahr 2024 einen Umsatzanteil von 59,24 %, unterstützt durch OSHA-, EU-MDR- und WHO-Richtlinien, die Verletzungspräventionskriterien in Krankenhausausschreibungen verankern. Integrierte Schutzkappen, passive Retraktion und Auto-Disable-Mechanismen eignen sich sowohl für klinische Arbeitsabläufe als auch für Gemeinschaftsprogramme und erweitern die Kundenbasis. Kostenunterschiede gegenüber Nicht-Sicherheitsalternativen verringern sich mit zunehmender Produktionsskalierung, was die Einführung in Märkten mit mittlerem Einkommen erleichtert. Nicht-Sicherheitsnadeln bestehen in verfahrenstechnischen Nischen weiter, in denen sperrige Schutzkappen die Sicht des Klinikers behindern, doch ihr Anteil erodiert stetig.

B. Brauns NRFit-Einführung zeigt, wie proprietäre Verbinder die Wechselkosten erhöhen und gleichzeitig mit den ISO-80369-Normen übereinstimmen, wodurch die Kundenbindung gestärkt wird. Gleichzeitig erhöhen die Warnschreiben der FDA an nicht autorisierte chinesische Spritzenhersteller die Vorsicht der Käufer und stärken die Nachfrage nach zertifizierten Sicherheitsmarken. Infolgedessen bewertet der Markt für Hypodermic Needles zunehmend vollständige Compliance-Pakete – Gerätezertifizierung, Rückverfolgbarkeit und Marktüberwachung nach dem Inverkehrbringen – höher als den niedrigsten Stückpreis.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gauge-Größe: 18G–22G dominiert, Dünnwandvarianten gewinnen an Dynamik

Das 18G-22G-Band erzielte im Jahr 2024 einen Umsatzanteil von 53,23 % und balanciert Durchflussrate und Patientenkomfort. Für hochviskose Biologika setzen Hersteller dünnwandigere Kanülen ein, die das Lumenvolumen erhalten und gleichzeitig den Außendurchmesser reduzieren. Dieser technische Fortschritt verbessert die Verträglichkeit, ohne die Verabreichung zu beeinträchtigen, und stärkt die Dominanz des Segments. Dünnwandige <18G-Nadeln verzeichnen eine CAGR von 5,24 %, angetrieben durch GLP-1-Agonisten und monoklonale Antikörper, die größere Bohrungsdurchmesser erfordern, um die Injektionskraft zu begrenzen.

22G-Nadeln bleiben unverzichtbar für die Pädiatrie, intradermale Tests und ästhetische Eingriffe, die eine minimale Gewebeschädigung erfordern. Präzisionsbearbeitung, Elektropolieren und Silikonisierungsnormen schaffen hohe Markteintrittsbarrieren bei diesen Durchmessern, was etablierten Anbietern ermöglicht, Prämienmargen aufrechtzuerhalten. Folglich stärkt die Gauge-Diversifizierung den gesamten Markt für Hypodermic Needles, indem Geräteeigenschaften an sich entwickelnde pharmakologische Profile angepasst werden.

Nach Anwendung: Impfungswachstum übertrifft die Basis der Medikamentenverabreichung

Die Medikamentenverabreichung hielt im Jahr 2024 einen Umsatzanteil von 51,66 %, verankert durch Insulin, Heparin und Biologika, die regelmäßige Injektionen erfordern. Die Marktgröße für Hypodermic Needles im Bereich Impfung wird jedoch voraussichtlich andere Sektoren mit einer CAGR von 7,36 % bis 2030 übertreffen, gestützt durch erweiterte Kinderschutzimpfpläne, Erwachsenenauffrischungen sowie neue Malaria- und RSV-Impfstoffe. Geberfinanzierte Kampagnen schreiben häufig Auto-Disable-Formate vor, was inkrementellen Wert in den Umsatz des Sicherheitssegments lenkt. Blutentnahmeanwendungen tragen eine stetige Nachfrage bei, wobei Onkologie und therapeutische Apherese spezialisierte Hochdurchflusskanülen antreiben.

Anästhesie, Dermatologie und intravitreale Therapien bevölkern die Kategorie „Sonstige”, in der individuelle Nadeleigenschaften höhere Verkaufspreise rechtfertigen. Jedes Teilsegment erfordert spezifische Gauge-Längen-Paare, was die SKU-Komplexität im gesamten Markt für Hypodermic Needles aufrechthält. Obwohl orale und transdermale Formulierungen an Injektionsvolumina nagen, überwiegt die Biologika-Expansion den Substitutionsdruck.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Heimgesundheitsversorgung wächst inmitten dezentralisierter Versorgung

Krankenhäuser und ambulante Operationszentren generierten im Jahr 2024 45,24 % der Nachfrage, doch die Wachstumsdynamik hat sich auf Heimgesundheitsversorgungskanäle verlagert, die mit einer CAGR von 6,79 % wachsen. Kostenträger fördern die Selbstverabreichung, um stationäre Kosten zu senken, was die Einführung vorgefüllter Spritzen mit passiven Sicherheitsmerkmalen vorantreibt. Die Marktgröße für Hypodermic Needles im Bereich der verschreibungspflichtigen Einzelhandelsabgaben wird voraussichtlich steigen, da GLP-1- und Autoimmun-Biologika zunehmen. Diagnose- und Pathologiezentren halten regelmäßige Venenpunktionskäufe aufrecht, die durch Laborleistungsanforderungen vor Substitutionsrisiken geschützt sind.

Strukturierte Diabetespatientenprogramme runden die Nachfrage ab, indem Nadeln mit Schulungs- und Überwachungsdienstleistungen gebündelt werden, was die Therapietreue verbessert. Regulierungsbehörden geben Leitlinien für die Validierung von „Human Factors” bei Geräten in nicht-klinischen Umgebungen heraus, was Hersteller dazu zwingt, Kennzeichnung und Verpackung zu vereinfachen. Dieses patientenzentrierte Designethos erweitert die Nutzerbasis für den Markt für Hypodermic Needles weiter.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Umsatzanteil von 31,67 %, gestützt durch OSHA-Vorschriften, eine hohe Versicherungsdurchdringung und die schnelle Integration von Sicherheitsinnovationen. Marktteilnehmer haben lokale Fertigungskapazitäten ausgebaut – BD hat sich zu einer Investition von 2,5 Milliarden USD in US-amerikanische Kapazitäten über fünf Jahre verpflichtet – um das Lieferkettenrisiko zu mindern und „Made in USA”-Beschaffungsklauseln zu erfüllen. Europa folgt dicht dahinter, gestützt durch den Schwerpunkt der MDR auf klinischen Nachweisen und Nachhaltigkeit. Kreislaufwirtschaftsrichtlinien fördern Dünnwand- und abfallarme Designs und drängen Beschaffungsausschüsse zu Premium-SKUs; die Beschaffung der Region neigt sich daher zu wertschöpfenden Modellen.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 5,47 % bis 2030 das schnellste Wachstum, getragen durch den Ausbau der Gemeinschaftsgesundheitsinfrastruktur, wachsende Mittelschichtbevölkerungen und steigende Inzidenzen von Diabetes und Herz-Kreislauf-Erkrankungen. Chinas jüngste Maßnahmen gegen den Import minderwertiger Spritzen, kombiniert mit der Übernahme von WHO-Richtlinien, beschleunigen Premiumisierungstrends. Indien und Indonesien nutzen Gavi- und UNICEF-Finanzierungen, um Auto-Disable-Geräte einzuführen und den Marktfußabdruck für Hypodermic Needles zu verbreitern.

Der Nahe Osten und Afrika zeigen unterschiedliche Wachstumspfade; Staaten des Golfkooperationsrats importieren Sicherheitsnadeln, um JCI-Akkreditierungsanforderungen zu erfüllen, während subsaharische Länder auf geberfinanzierte Impfkampagnen angewiesen sind, was die Nachfrageberechenbarkeit verankert. Lateinamerika schreitet trotz Währungsvolatilität stetig voran; Brasiliens Privatkrankenhäuser und Terumos Werk in Puerto Rico stärken die regionale Versorgungssicherheit. Insgesamt verdeutlichen geografische Muster einen zweigleisigen Markt für Hypodermic Needles: reife Regionen, die Sicherheits- und ESG-Attribute priorisieren, und Entwicklungsmärkte, die den grundlegenden Zugang ausbauen.

Wettbewerbslandschaft

Der Markt für Hypodermic Needles ist mäßig konzentriert. BD, Terumo und B. Braun nutzen breite Portfolios, globale Regulierungsdossiers und Mehrstandortfertigung, um einen bevorzugten Lieferantenstatus bei Krankenhausausschreibungen zu sichern. BDs geplante Trennung seiner Biowissenschafts- und Diagnostiklösungseinheiten signalisiert eine schärfere Fokussierung auf Kernbereiche der Medizintechnologie, einschließlich fortschrittlicher Nadelsysteme. Terumo verzeichnete im Geschäftsjahr 2024 ein Umsatzwachstum von 12,4 %, gestützt durch starke Aufträge aus dem asiatisch-pazifischen Raum und die globale Nachfrage nach Infusionstherapielösungen.

Retractable Technologies ist auf automatisch einziehbare Designs spezialisiert und erfüllt die Anforderungen nordamerikanischer Gruppeneinkaüfe. Nipro betreibt sechs Fertigungswerke und unterstützt wettbewerbsfähige Preise für konventionelle Nadeln, während schrittweise Sicherheitsvarianten hinzugefügt werden. Strategische Allianzen – wie BDs Partnerschaft mit Ypsomed – unterstreichen die Konvergenz zwischen der Komplexität von Arzneimittelformulierungen und der Gerätetechnik. Verschärfte FDA-Durchsetzungsmaßnahmen gegen nicht autorisierte Importe verlagern den US-amerikanischen Einkauf hin zu etablierten, vollständig geprüften Lieferanten und verdrängen kleinere Marktteilnehmer. Fusionen und Übernahmen werden voraussichtlich zunehmen, da mittelgroße Akteure nach Skalierung suchen, um ESG- und MDR-Compliance-Lasten zu bewältigen, was den Markt für Hypodermic Needles weiter konzentriert.

Marktführer der Branche für Hypodermic Needles

-

Becton, Dickinson and Company

-

B. Braun Melsungen AG

-

Terumo Corporation

-

Nipro Corporation

-

Cardinal Health Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Terumo brachte die Injektionsfilternadel auf den Markt, die einen integrierten 5-Mikron-Filter aufweist, um den Partikeltransfer bei hypodermischen und intravitrealen Injektionen zu verhindern.

- Februar 2024: Terumo Medical Corporation begann mit dem Bau einer 5.945 m² großen Anlage in Caguas, Puerto Rico, eine Investition von 30 Millionen USD zur Erweiterung der globalen Geräteversorgung bis Mitte 2025.

Umfang des globalen Berichts über den Markt für Hypodermic Needles

| Sicherheits-Hypodermic Needles |

| Nicht-Sicherheits-Hypodermic Needles |

| <18G |

| 18G–22G |

| >22G |

| Medikamentenverabreichung |

| Impfung |

| Blutentnahme |

| Sonstige |

| Krankenhäuser und ambulante Operationszentren |

| Diagnose- und Pathologiezentren |

| Heimgesundheitsversorgung und Selbstinjektion |

| Diabetespatientengruppenprogramme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Sicherheits-Hypodermic Needles | |

| Nicht-Sicherheits-Hypodermic Needles | ||

| Nach Gauge-Größe | <18G | |

| 18G–22G | ||

| >22G | ||

| Nach Anwendung | Medikamentenverabreichung | |

| Impfung | ||

| Blutentnahme | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser und ambulante Operationszentren | |

| Diagnose- und Pathologiezentren | ||

| Heimgesundheitsversorgung und Selbstinjektion | ||

| Diabetespatientengruppenprogramme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Hypodermic Needles im Jahr 2025?

Er belief sich im Jahr 2025 auf 3,94 Milliarden USD und ist auf dem Weg, bis 2030 4,65 Milliarden USD zu erreichen.

Welche Produktkategorie wächst bis 2030 am schnellsten?

Sicherheits-Hypodermic Needles verzeichnen mit einer CAGR von 6,66 % das schnellste Wachstum dank regulatorischer Vorschriften und Verletzungspräventionsprotokollen in Krankenhäusern.

Warum bevorzugen Kliniker 18G-22G-Gauges für die meisten Injektionen?

Diese Gauges balancieren Durchflussrate und Patientenkomfort und erzielten im Jahr 2024 einen Umsatzanteil von 53,23 %.

Welches Wachstum wird von den Umsätzen im asiatisch-pazifischen Raum erwartet?

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 5,47 % prognostiziert, da die Gesundheitsausgaben und Impfkampagnen zunehmen.

Auf welche Weise beeinflussen Sicherheitsvorschriften die Nachfrage nach Nadeln?

OSHA-, EU-MDR- und WHO-„Smart Syringe”-Richtlinien wandeln Sicherheitsmerkmale von Premiumoptionen in Basisspezifikationen um und heben Ersatzzyklen an.

Verdrängen nadelfreie Geräte traditionelle Nadelvolumina?

Jet-Injektoren und ähnliche Systeme reduzieren das Wachstum um 0,6 % der prognostizierten CAGR, was auf eine schrittweise – und keine disruptive – Wirkung hindeutet.

Seite zuletzt aktualisiert am: