Mikrobolometer-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

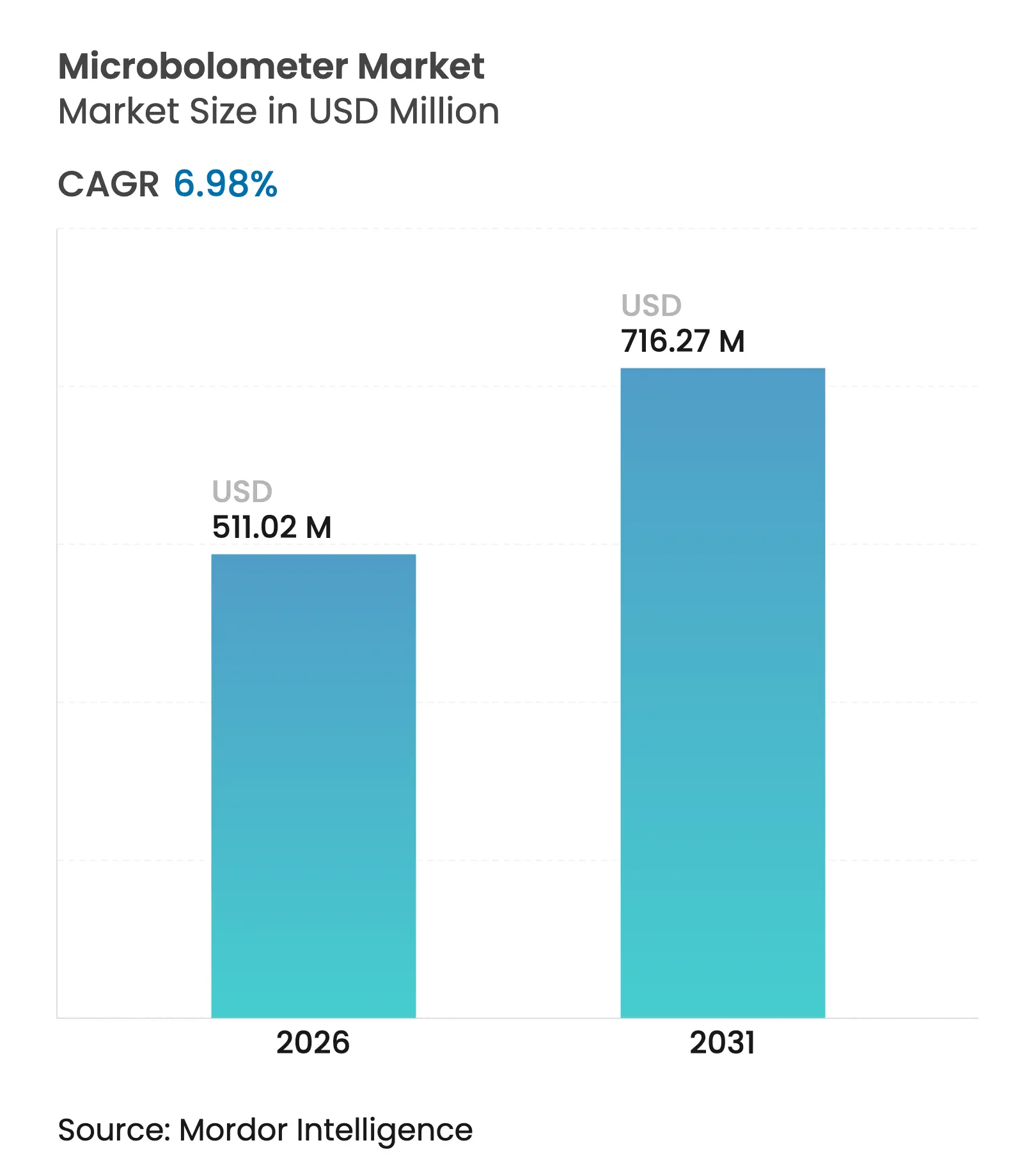

| Marktgröße (2026) | 511.02 Millionen US-Dollar |

| Marktgröße (2031) | 716.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

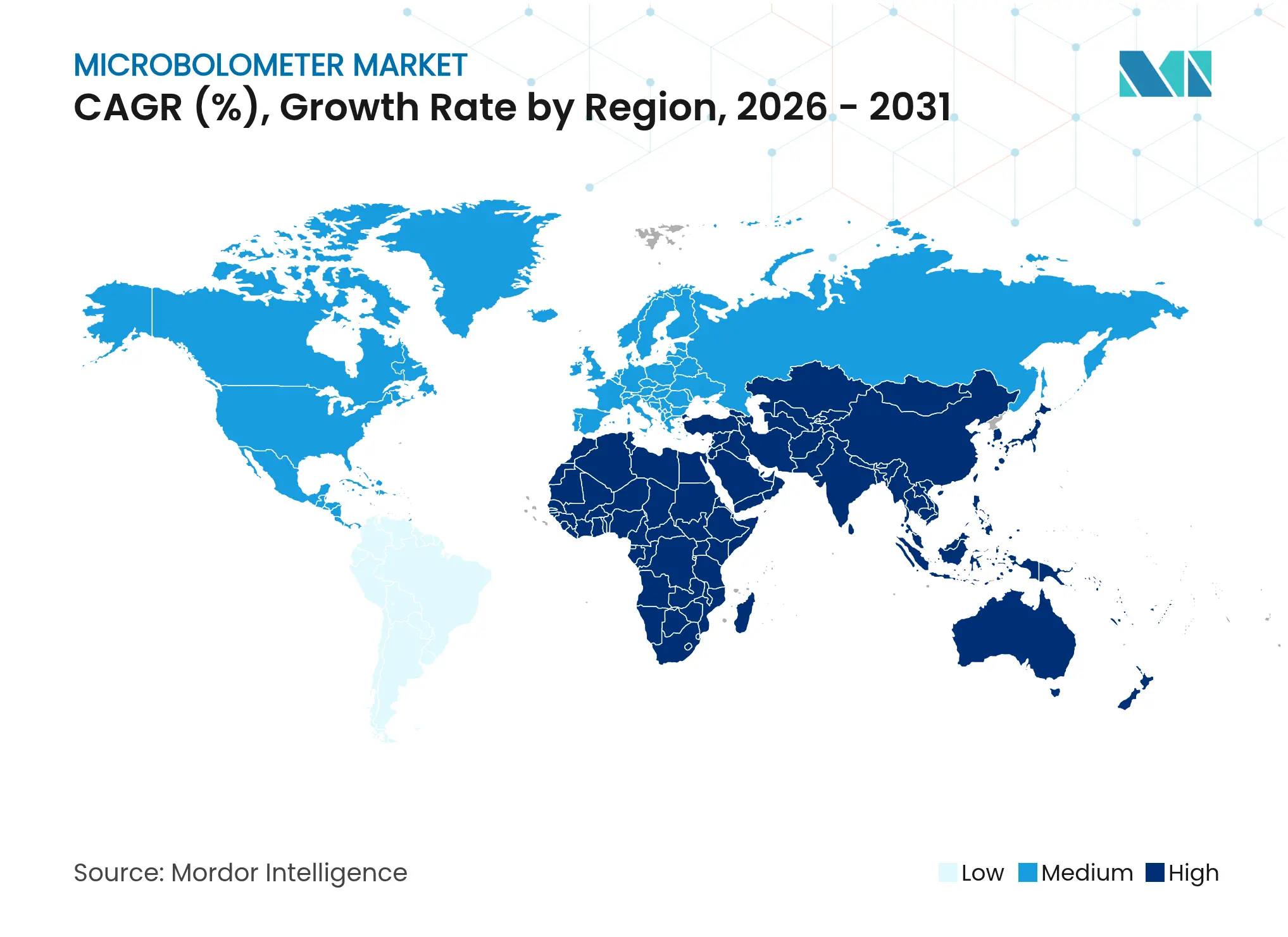

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mikrobolometer-Marktanalyse von Mordor Intelligence

Die Größe des Mikrobolometer-Marktes wird im Jahr 2026 auf 511,02 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 477,7 Millionen USD, mit Projektionen für 2031 von 716,27 Millionen USD, was einem Wachstum von 6,98 % CAGR über den Zeitraum 2026–2031 entspricht. Die Größe des Mikrobolometer-Marktes spiegelt eine stetige Expansion wider, da die Technologie von Verteidigungsprogrammen in kommerzielle Mainstream-Systeme übergeht. Die Stückpreise sanken, nachdem die Verpackung auf Wafer-Ebene die Hochvolumenproduktion erreichte, und die Regulierungsbehörden lockerten die Exportvorschriften für Detektoren unter 15 µm, was die Kundenbasis erweiterte. Fortschrittliche Fahrerassistenzsysteme im Automobilbereich sind zu einer zentralen Nachfragequelle geworden, da Wärmebildkameras die Fußgängererkennung weit über den Scheinwerferbereich hinaus ausdehnen. Die Hersteller profitierten auch von höheren Verteidigungsausgaben und einer breiteren Einführung des industriellen IoT, das Wärmeknoten in Fabrikanlagen für die vorausschauende Wartung integriert.

Die Marktteilnehmer konzentrierten sich auf Skalierung und vertikale Integration, um die Margen in einem Umfeld zu schützen, in dem der Wettbewerb durch siliziumbasierte Sensoren zunimmt. Reinrauминвестиции, angeführt von Lynred, verdoppelten die Produktionskapazität für Vanadiumoxid in Europa, während asiatische Neueinsteiger kostenwettbewerbsfähige CMOS-Wege verfolgten. Der Mikrobolometer-Markt befindet sich daher an einem Wendepunkt: Marktführer müssen die Kapazitätserweiterung mit internem ROIC-Designtalent in Einklang bringen, um Leistungsvorteile aufrechtzuerhalten, selbst wenn alternative Technologien wie kurzwellige Infrarot-Arrays dieselben budgetsensiblen Anwendungen anstreben.

Wichtigste Erkenntnisse des Berichts

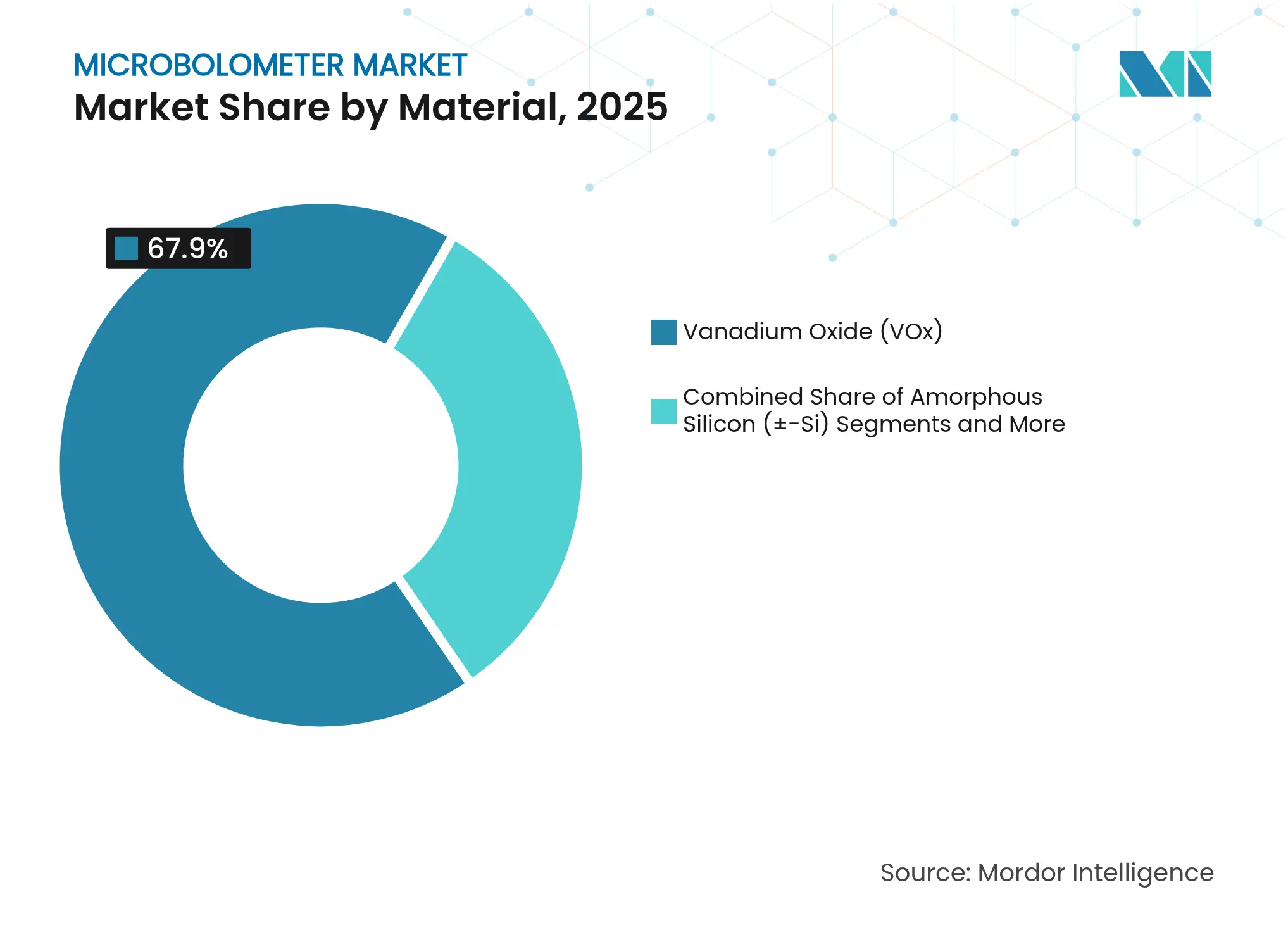

- Nach Material führte Vanadiumoxid mit einem Mikrobolometer-Marktanteil von 67,90 % im Jahr 2025; amorphes Silizium wird voraussichtlich bis 2031 mit einer CAGR von 9,42 % wachsen.

- Nach Pixelabstand hielten 12-µm-Geräte im Jahr 2025 einen Umsatzanteil von 53,85 %; Formate mit ≤10 µm werden voraussichtlich bis 2031 mit einer CAGR von 15,45 % wachsen.

- Nach Auflösung dominierte das 640 × 480 VGA-Format mit einem Anteil von 46,75 % an der Mikrobolometer-Marktgröße im Jahr 2025, während Formate mit >1024 × 768 mit einer CAGR von 13,02 % bis 2031 voranschreiten.

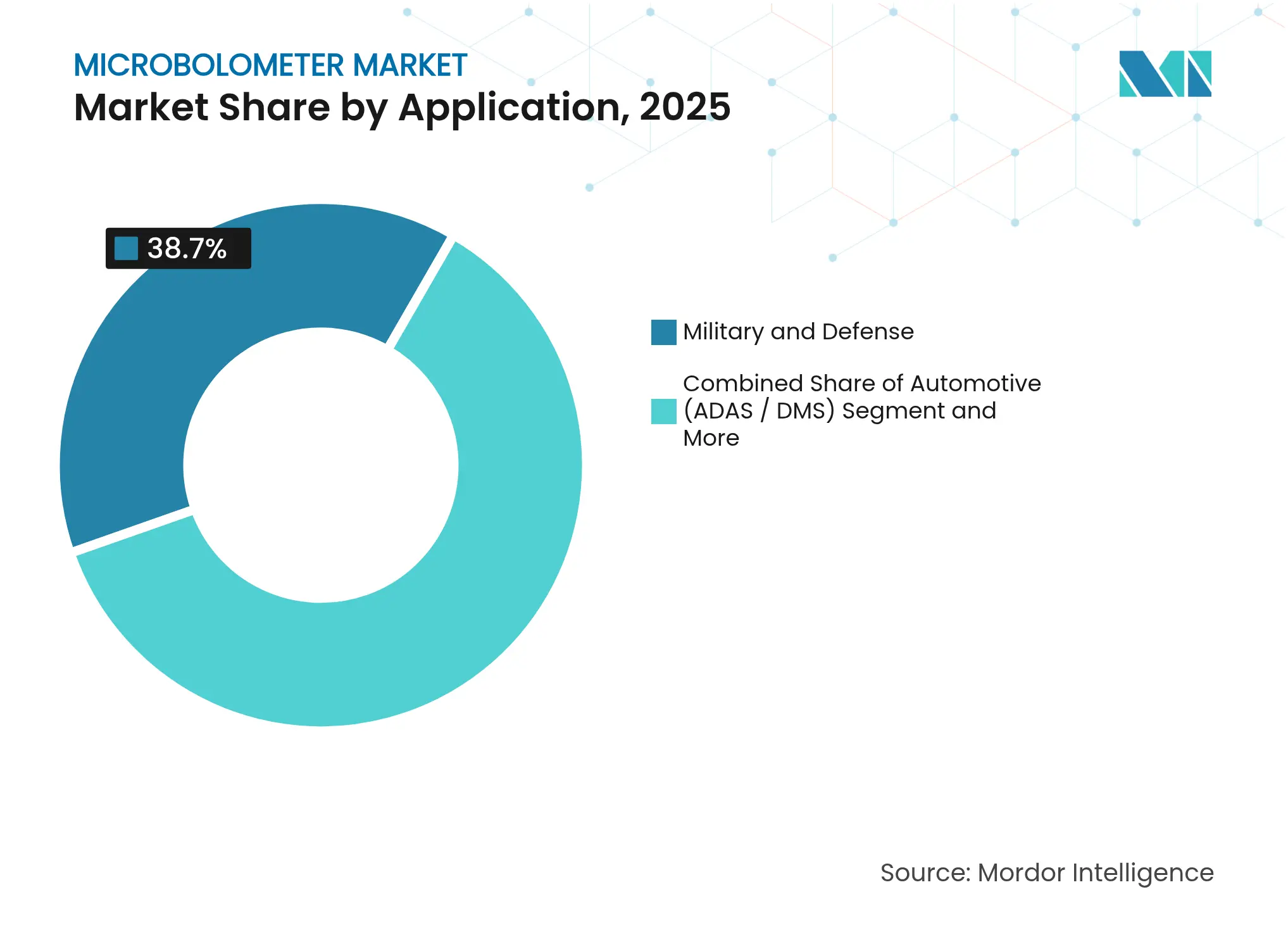

- Nach Anwendung entfielen 38,70 % der Mikrobolometer-Marktgröße im Jahr 2025 auf Militär und Verteidigung; der Automobilbereich ADAS weist mit 14,12 % CAGR bis 2031 das schnellste Wachstum auf.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 31,85 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 9,98 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Mikrobolometer-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Lockerung der Exportkontrollen für Geräte unter 15 µm | +1.2% | Global, mit primären Vorteilen für Hersteller in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Kostensenkung durch Verpackung auf Wafer-Ebene und Migration zu 12 µm | +1.8% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| ADAS-gesteuerter Automobilabsatz | +2.1% | Global, konzentriert in Automobilfertigungsregionen | Mittelfristig (2–4 Jahre) |

| Industrielles IoT – Wärmeknoten für vorausschauende Wartung | +0.9% | Schwerpunkt im asiatisch-pazifischen Raum, Ausweitung auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Verbraucher-AR/VR-Wearables mit Wärmesensorik | +0.6% | Global, frühe Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Modernisierungsbudgets für Verteidigung und Grenzsicherheit | +1.1% | Nordamerika, EU, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensenkung durch Verpackung auf Wafer-Ebene und Migration zu 12 µm

Lynred verdoppelte 2025 die Reinraumkapazität in Grenoble, erhöhte die jährliche Detektorproduktion um 50 % und signalisierte damit das Engagement der Branche für eine skalierte VOx-Produktion. Meridian Innovation erhielt eine Finanzierung von 12,5 Millionen USD zur Verfeinerung der siliziumkompatiblen CMOS-Vakuumverpackung auf Wafer-Ebene, was das Risikokapitalinteresse an kostengünstigen Detektoren weckte.[1]SPIE Europe Ltd., "Meridian Lands $12.5M for Low-Cost Thermal Sensors," Optics.org, optics.org Die Verkleinerung von 17 µm auf 12 µm reduzierte die Chipfläche um etwa 40 % und senkte die Materialkosten pro Einheit. Kleinere Pixel erforderten jedoch engere optische Toleranzen, die die Linsenkomplexität erhöhten und die Einsparungen teilweise aufhoben. Hersteller, die sowohl Verpackung als auch Optik beherrschten, erzielten daher den Großteil der Kostenvorteile und sicherten sich Designaufträge in Industrie- und Verbraucherprogrammen.

ADAS-gesteuerter Automobilabsatz

Die US-amerikanische Nationale Straßenverkehrssicherheitsbehörde schrieb ab 2029 für alle neuen Personenkraftwagen eine automatische Notbremsung für Fußgänger vor. Das Wärmebildsystem von Magna, das bereits in 1,2 Millionen Fahrzeugen eingesetzt wird, zeigte Erkennungsreichweiten, die viermal weiter reichen als Scheinwerfer. Sensorfusionsdesigns, die Wärmebildkameras mit Radar koppeln, reduzierten Fehlalarme und sicherten die Zertifizierung für funktionale Sicherheit. Teledyne FLIR und Valeo veröffentlichten die erste ASIL-B-zertifizierte Automobil-Wärmebildkamera und lösten damit Bedenken hinsichtlich der Serienproduktionsreife. Diese regulatorischen und technischen Meilensteine wandelten die Wärmebildgebung von einem Premium-Feature zu einem Sicherheitsbauteil in großen Stückzahlen um und erweiterten den Mikrobolometer-Markt in der automobilen Wertschöpfungskette.

Industrielles IoT – Wärmeknoten für vorausschauende Wartung

Fabriken setzten eingebettete Wärmeknoten ein, um ungeplante Ausfallzeiten zu reduzieren. Das i3 Micro Module von TDK kombinierte Wärmeerkennung mit Edge-KI und ermöglichte Echtzeit-Anomaliemeldungen bei minimierter Netzwerkbandbreite. Exertherm bot selbstversorgende Infrarotsensoren für Mittelspannungsschaltanlagen an, die eine kontinuierliche Sammelschienen-Überwachung ohne externe Energiequellen ermöglichten. Der Mikrobolometer-Markt gewann einen wiederkehrenden Umsatzstrom, da Serviceverträge für Analysen den Hardwareverkauf ergänzten. Die Einführungszyklen blieben langwierig, da Werke auf mehrjährige Zuverlässigkeitstests vor dem linienweiten Einsatz bestanden, was den Großteil der Volumenzuwächse in den langfristigen Horizont verschob.

Modernisierungsbudgets für Verteidigung und Grenzsicherheit

Leonardo DRS sicherte sich im Juni 2025 einen Auftrag über 94 Millionen USD für fortschrittliche Scharfschützenvisiere, die mikrogekühlt-mittelwellige und ungekühlte langwellige Detektoren kombinierten. Das Programm unterstrich die anhaltende Präferenz für kompakte ungekühlte Module, bei denen geringer Stromverbrauch und lautloser Betrieb von größter Bedeutung sind. Leonardo DRS stellte außerdem einen robusten KI-Prozessor vor, der mit Wärmesensoren kombiniert wird, um eine bordeigene Zielerkennung für Bodentruppen zu ermöglichen. Grenzbehörden spezifizierten Mikrobolometer-Nutzlasten für feste und mobile Türme, da die LWIR-Leistung bei Nebel oder Staub konstant blieb.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenaufschlag für hochauflösende Optik | -0.8% | Global, insbesondere kostenempfindliche Anwendungen betreffend | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch SWIR/InGaAs- und Thermosäulen-Arrays | -1.1% | Global, konzentriert in Industrie- und Automobilsegmenten | Mittelfristig (2–4 Jahre) |

| Engpässe bei Vanadiumoxid-Sputterausrüstung | -0.6% | Global, die Fertigungsskalierung betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an ROIC-Designingenieurtalenten | -0.4% | Nordamerika und EU, begrenzte Auswirkungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch SWIR/InGaAs- und Thermosäulen-Arrays

Systemdesigner verglichen Mikrobolometer mit kurzwelligen InGaAs- und kostengünstigen Thermosäulen-Arrays. Lynred vermarktete alle drei Detektorfamilien und erkannte an, dass keine einzelne Technologie für jedes Szenario geeignet ist. InGaAs zeichnete sich bei Hochtemperatur- oder Gaserkennungsanwendungen aus, während Thermosäulen-Gitter die Preise für Einstiegsthermometer unterboten. Automobil-Tier-1-Zulieferer evaluierten Hybridmodule, die SWIR und LWIR für Allwetter-Bildgebung kombinieren, was zu direkten Ausschreibungssituationen führte. Sofern Mikrobolometer-Anbieter die Kosten pro Pixel nicht weiter senken, riskieren sie eine Verdrängung von preissensiblen Plattformen.

Engpässe bei Vanadiumoxid-Sputterausrüstung

Die VOx-Abscheidung stützte sich auf spezialisierte physikalische Gasphasenabscheidungsanlagen, und der kleine Lieferantenpool verlängerte die Lieferzeiten bei Nachfragespitzen.[2]Dalrada, "What Is PVD in Semiconductors?" Deposition Technology, deptec.com Expansionsprojekte sahen sich daher mit langen Beschaffungszyklen konfrontiert, was die kurzfristige Produktion begrenzte. Einige Hersteller untersuchten amorphe Silizium- oder SiGe-Schichten, um VOx-Linien zu umgehen, aber diese Alternativen erforderten eine neue Prozessoptimierung und erreichten nicht immer die VOx-Empfindlichkeit. Unternehmen minderten das Risiko durch Vorbestellung von Ersatzkammern und Dual-Sourcing wichtiger Komponenten, doch die Versorgungsresilienz blieb ein Hemmnis für die prognostizierte Lieferbeschleunigung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: VOx-Dominanz steht vor der Silizium-Herausforderung

Vanadiumoxid-Sensoren hielten 2025 einen Umsatzanteil von 67,90 %. Die zusätzliche VOx-Kapazität von Lynred, die 2025 fertiggestellt wurde, festigte die Dominanz trotz des Aufstiegs von Silizium. Der Mikrobolometer-Markt belohnte VOx weiterhin für seine geringe rauschäquivalente Temperaturdifferenz in Verteidigungsoptiken. Parallel dazu verzeichneten amorphe Siliziumlinien eine CAGR-Prognose von 9,42 %, da CMOS-freundliche Verarbeitung die Produktionskosten für Verbraucher- und IoT-Module senkte. Aufkommende Schichten wie amorphes Ge-Si oder Poly-SiGe zielten auf Nischen-Spektroskopiezwecke ab, bei denen die Abstimmung des Widerstandstemperaturkoeffizienten Kostenaufschläge aufwog.

Fabs der zweiten Generation kolokalisierten VOx- und Si-Abscheidung, um Nachfrageschwankungen zwischen den Segmenten abzufedern. Verteidigungsintegratoren spezifizierten weiterhin VOx, um strenge Empfindlichkeitsziele zu erfüllen, während Gerätehersteller Silizium für Massenmarktpreispunkte bevorzugten. Infolgedessen verzeichnete der Mikrobolometer-Markt Dual-Material-Roadmaps anstelle einer binären Verschiebung, was die Versorgungsresilienz sicherstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Pixelabstand: Miniaturisierung treibt Innovation voran

Die 12-µm-Klasse lieferte 2025 53,85 % des Wertes und wurde als optimaler Kompromiss zwischen Empfindlichkeit und Array-Größe anerkannt. Der Übergang zu ≤10-µm-Pixeln erschloss eine CAGR von 15,45 % bis 2031, was für Smartphones und kompakte Wearables unerlässlich ist. Die SPIE-Überprüfung von 2025 wies jedoch auf abnehmende Erträge hin, sobald beugungsbegrenzte Optiken das Systemrauschen dominierten. Die Mikrobolometer-Marktgröße für 17-µm-Teile blieb in der preisgetriebenen Thermografie resilient, da Linsensätze günstiger und Montageerträge höher waren.

Werkzeughersteller rüsteten Lithografie-Stepper und Wafer-Bonder auf, um engere Toleranzen zu bewältigen. Designteams balancierten die Quanteneffizienz gegenüber reduzierten Füllfaktoren, um Empfindlichkeitsverluste zu verhindern. Folglich umfassten Produktportfolios drei Pixelabstandsklassen, um Kosten-, Leistungs- und Miniaturisierungskompromisse zu bedienen.

Nach Auflösungsformat: VGA-Stabilität inmitten des XGA-Wachstums

Der 640 × 480 VGA-Standard hielt 46,75 % der Lieferungen im Jahr 2025. OEMs bevorzugten sein ausgereiftes Software-Ökosystem und moderate Datenraten, die die Prozessorlast verringerten. Auflösungen über 1024 × 768 verfolgen eine CAGR von 13,02 %, angetrieben durch Verteidigungspanorамakameras und Industrieroboter, die digitalen Zoom benötigen. Im Gegensatz dazu versorgten ≤320 × 240 Arrays Einstiegsgebäudemonitore, bei denen die Erkennung von Wärmemustern gegenüber absoluter Genauigkeit ausreichte.

Sensorhersteller integrierten On-Chip-Bildverbesserung, sodass ältere VGA-Geräte eine nahezu HD-Wahrnehmung bei geringerer Bandbreite liefern. Marktanalysten erwarten, dass der Mikrobolometer-Markt zwei Entwicklungspfade aufrechterhalten wird: VGA für Gebrauchsgeräte und XGA-plus für Bildanalyse-Stacks.

Nach Anwendung: Militärische Führung weicht dem Automobilwachstum

Militäraufträge generierten 2025 38,70 % des Umsatzes. Programmaufträge für Waffenvisiere und Situationsbewusstseins-Gimbals sicherten das Basisvolumen. Automobil-ADAS verzeichnet nun die schnellste CAGR von 14,12 %, da regulatorische Fristen einen klaren Einführungspfad vorgeben. Sicherheit, Thermografie, medizinisches Screening und persönliche Sichtsysteme trugen jeweils inkrementelle Nachfrage bei und rundeten den diversifizierten Trichter ab.

OEM-Beschaffungsteams passen Spezifikationen basierend auf den Anwendungsfällen an, die von Langstreckenoptiken für die Grenzsicherheit über Kleinstpixelkameras für die Windschutzscheibenintegration bis hin zu robusten Kernen für Feuerwehrhelme reichen können. Der Mikrobolometer-Markt entwickelte sich daher von einem dominanten Endnutzer zu einer mehrgleisigen Struktur, die das zyklische Risiko dämpft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Luft- und Raumfahrtdominanz steht vor der Automobilherausforderung

Luft- und Raumfahrt sowie Verteidigung hielten 2025 einen Anteil von 35,80 %, gestützt durch staatliche Modernisierungsprogramme. Das Automobilsegment wird voraussichtlich bis 2031 eine CAGR von 13,32 % erzielen und damit die Industriefertigung bis zum Ende des Prognosezeitraums überholen. Das Gesundheitswesen übernahm berührungslose Thermografie für die Triage, während Behörden für öffentliche Sicherheit helmgetragene Kameras einsetzten, um die Sicht in Rauch oder Dunkelheit zu verbessern.

Tier-1-Zulieferer integrierten Wärmebildkameras in vorausschauende Sensorsysteme, und Chiphersteller boten Referenzplatinen an, die IR-Kerne mit KI-Beschleunigern bündeln. Diese branchenübergreifende Werkzeugkettenintegration signalisiert, dass die Mikrobolometer-Branche von maßgeschneiderten Modulen zu Plattformlösungen übergeht.

Geografische Analyse

Nordamerika hielt 31,85 % des Umsatzes von 2025, gestützt durch US-amerikanische Verteidigungsaufträge und frühe Automobilpilotprojekte. Der Auftrag über 94 Millionen USD für Scharfschützenvisiere von Leonardo DRS verdeutlichte den anhaltenden militärischen Bedarf. Automobilhersteller übernahmen Wärmebildkameras, um kommenden Sicherheitsvorschriften zu entsprechen, und mexikanische Montagewerke integrierten die Sensoren in Hochvolumenlinien. Die Region verfügte auch über eine starke akademisch-industrielle Zusammenarbeit, die ROIC-Designtalente förderte.

Der asiatisch-pazifische Raum verzeichnete die höchste CAGR-Prognose von 9,98 %, angetrieben durch chinesische Fabs wie Wuhan Global Sensor Technology, die kostenwettbewerbsfähige VOx-Arrays produzieren. Japanische und südkoreanische Automobilhersteller integrierten Wärmebildkameras in Premiummodelle, während Fabriken in der ASEAN-Region IoT-Überwachungskits einführten. Die Mikrobolometer-Marktgröße im asiatisch-pazifischen Raum wird voraussichtlich bis 2031 Nordamerika überholen, da Produktionscluster skalieren.

Europa blieb einflussreich aufgrund des Produktionsausbaus von Lynred und der deutschen Automobilnachfrage. Europäische Industrieunternehmen übernahmen Wärmebildgebung für Energieeffizienzprüfungen und Maschinenüberwachung. Modernisierungsprojekte im Nahen Osten und afrikanische Infrastrukturprojekte eröffneten neue Beschaffungskanäle, obwohl die Volumina vergleichsweise bescheiden blieben.

Wettbewerbslandschaft

Der Markt zeigte eine moderate Konzentration. Teledyne Technologies, Lynred und Leonardo DRS kontrollierten Detektordesign, ROIC-Fertigung und Endnutzermodule, was Kostenhebel und proprietäre Algorithmen ermöglichte. Teledyne FLIR kooperierte mit Valeo, um ASIL-zertifizierte Kameras in Serienproduktionsfahrzeuge zu integrieren und die Reichweite über die Verteidigung hinaus zu erweitern. Lynreds Kapazitätsaufbau von 85 Millionen EUR stärkte die Versorgungssicherheit sowohl für terrestrische als auch für Weltraummissionen, einschließlich der im späten 2024 gelieferten Nutzlast der dritten Generation des Meteosat.

Asiatische Herausforderer betonten CMOS-Wege auf Wafer-Ebene. Meridian Innovation setzte auf Silizium, um VOx-Preise zu unterbieten, während Wuhan GST inländische Lieferverträge nutzte. Leonardo DRS investierte in KI-gestützte Verarbeitung, die Wärmebildframes mit Kontextdaten fusioniert, mit dem Ziel, Kunden in Software-Ökosysteme einzubinden. Nischenanbieter wie Seek Thermal zielten auf das Verbrauchersegment ab und veröffentlichten Mitte 2024 eine Plug-and-Play-Smartphone-Kamera für 149 USD.[3]Seek Thermal Inc., "Introducing Seek Nano," thermal.com

Wettbewerbstaktiken reichten von langfristigen Liefervereinbarungen mit Linsenherstellern bis hin zu lizenzgebührenfreien SDKs, die die Entwicklerakzeptanz beschleunigen. Gegenseitige Lizenzierung von geistigem Eigentum blieb üblich, was das Prozessrisiko reduzierte, aber die Vorteile etablierter Anbieter festigte.

Marktführer der Mikrobolometer-Branche

Teledyne Technologies Inc. (inkl. FLIR)

Lynred SAS

Leonardo DRS, Inc.

BAE Systems plc

Guide Sensmart Tech Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Leonardo DRS sicherte sich einen US-Armeeauftrag über 94 Millionen USD für Infrarot-Waffenvisiere der nächsten Generation.

- März 2025: Leonardo DRS stellte einen militärtauglichen Prozessor für künstliche Intelligenz zur Echtzeit-Wärmebildanalyse vor.

- Oktober 2024: Lynred lieferte 26 Infrarotdetektor-Flugmodelle für die Wettersatelliten der dritten Generation des Meteosat.

- Juni 2024: Seek Thermal stellte die Smartphone-Wärmebildkamera Seek Nano zu Preispunkten von 149 USD und 249 USD vor.

Berichtsumfang des globalen Mikrobolometer-Marktes

Mikrobolometer, eine spezifische Art von Infrarotsensoren, spielen eine zentrale Rolle in Wärmebildkameras. Sie erkennen Infrarotstrahlung, also Wärme, und wandeln sie in elektronische Signale um. Bemerkenswert ist, dass Mikrobolometer integraler Bestandteil ungekühlter Infrarotdetektoren sind, sodass sie ohne die Notwendigkeit extremer Kühlung betrieben werden können, die bei bestimmten anderen Infrarotdetektortypen erforderlich ist.

Die Studie verfolgt den Umsatz, der durch den Verkauf von Mikrobolometern durch verschiedene Akteure weltweit erzielt wird. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Mikrobolometer-Markt ist segmentiert nach Typ (Vanadiumoxid, amorphes Silizium und andere), Anwendung (Militär, Luft- und Raumfahrt sowie Verteidigung, Automobil, Medizin, andere) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| Vanadiumoxid (VOx) |

| Amorphes Silizium (α-Si) |

| Amorphes Ge-Si |

| Poly-SiGe |

| Sonstige aufkommende Schichten |

| ≤10 µm |

| 12 µm |

| 17 µm |

| ≥ 25 µm |

| 320 × 240 (QVGA) |

| 640 × 480 (VGA) |

| 1024 × 768 (XGA) und darüber |

| Sicherheit und Überwachung |

| Thermografie / Vorausschauende Wartung |

| Militär und Verteidigung |

| Automobil (ADAS, DMS) |

| Medizinische Diagnostik |

| Persönliche Sichtsysteme |

| Sonstige Anwendungen |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil |

| Industriefertigung |

| Gesundheitswesen |

| Unterhaltungselektronik |

| Öffentliche Sicherheit und Strafverfolgung |

| Energie und Versorgungsunternehmen |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Material | Vanadiumoxid (VOx) | ||

| Amorphes Silizium (α-Si) | |||

| Amorphes Ge-Si | |||

| Poly-SiGe | |||

| Sonstige aufkommende Schichten | |||

| Nach Pixelabstand | ≤10 µm | ||

| 12 µm | |||

| 17 µm | |||

| ≥ 25 µm | |||

| Nach Auflösungsformat | 320 × 240 (QVGA) | ||

| 640 × 480 (VGA) | |||

| 1024 × 768 (XGA) und darüber | |||

| Nach Anwendung | Sicherheit und Überwachung | ||

| Thermografie / Vorausschauende Wartung | |||

| Militär und Verteidigung | |||

| Automobil (ADAS, DMS) | |||

| Medizinische Diagnostik | |||

| Persönliche Sichtsysteme | |||

| Sonstige Anwendungen | |||

| Nach Endverbrauchsbranche | Luft- und Raumfahrt sowie Verteidigung | ||

| Automobil | |||

| Industriefertigung | |||

| Gesundheitswesen | |||

| Unterhaltungselektronik | |||

| Öffentliche Sicherheit und Strafverfolgung | |||

| Energie und Versorgungsunternehmen | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was trieb den Mikrobolometer-Markt 2026 über 511,02 Millionen USD hinaus?

Kostensenkungen durch Verpackung auf Wafer-Ebene, gelockerte Exportvorschriften für Geräte unter 15 µm und frühe Einführungen von Automobil-ADAS hoben die globale Nachfrage an.

Welcher Pixelabstand ist in aktuellen Designs am häufigsten?

Die 12-µm-Klasse erfasste 2025 53,85 % des Umsatzes, indem sie Empfindlichkeit und Herstellbarkeit in Einklang brachte.

Wie schnell wächst die Automobilakzeptanz?

Automobil-ADAS-Anwendungen wachsen bis 2031 mit einer CAGR von 14,12 % und sind damit das am schnellsten wachsende Segment.

Warum dominiert Vanadiumoxid trotz Siliziumalternativen weiterhin?

VOx bietet nach wie vor eine geringere rauschäquivalente Temperaturdifferenz, die von Verteidigungs- und Sicherheitsintegratoren benötigt wird, und hält damit seinen Anteil von 67,90 % im Jahr 2025.

Welche Region wird das Wachstum über den Prognosezeitraum anführen?

Der asiatisch-pazifische Raum weist mit 9,98 % die höchste CAGR auf, angetrieben durch chinesische Produktionskapazitäten und Automobilnachfrage in Japan und Südkorea.

Was ist die größte Wettbewerbsbedrohung für Mikrobolometer?

Kurzwellige InGaAs- und kostengünstige Thermosäulen-Arrays fordern Mikrobolometer in preissensiblen oder Hochtemperaturnischen heraus und zwingen Anbieter, die Kosten weiter zu senken.

Seite zuletzt aktualisiert am: