Marktgröße und Marktanteil für medizinische Sensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.37 Milliarden US-Dollar |

| Marktgröße (2031) | 14.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

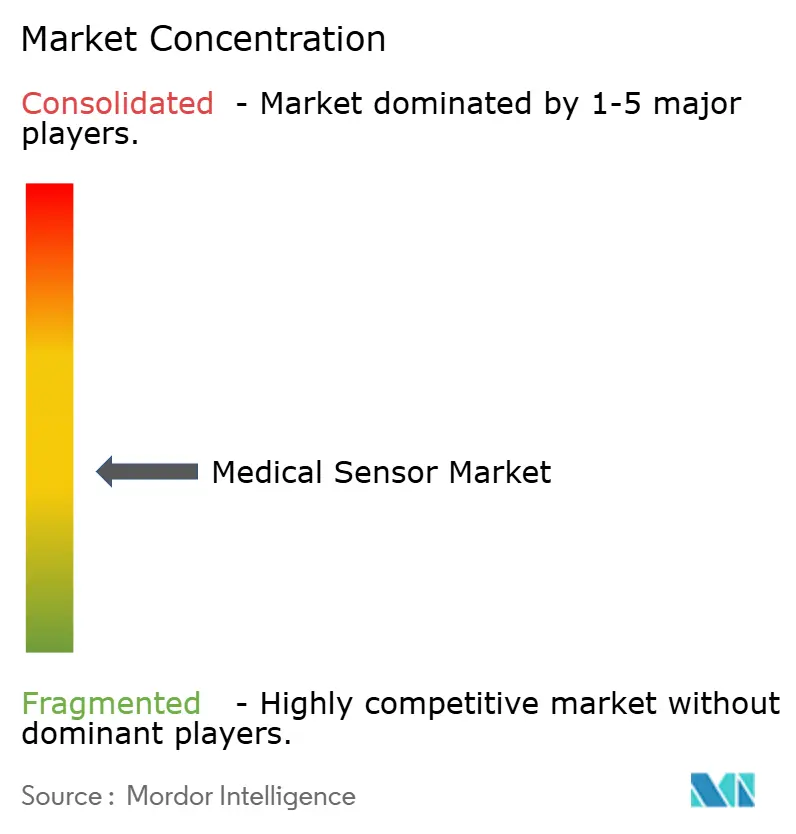

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Sensoren von Mordor Intelligence

Die Marktgröße für medizinische Sensoren wurde im Jahr 2025 auf 8,55 Milliarden USD geschätzt und soll von 9,37 Milliarden USD im Jahr 2026 auf 14,84 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,62 % während des Prognosezeitraums (2026–2031). Rasante Halbleiterminiaturisierung, KI-gestützte Analysen und unterstützende regulatorische Rahmenbedingungen beschleunigen die Kommerzialisierung von Medizinprodukten in klinischen und verbraucherorientierten Umgebungen. Biosensoren behalten ihre Nachfrageführerschaft, da die Glukoseüberwachung von episodischen Tests zu Echtzeit-Rückmeldungen übergeht. Optische Sensoren und Bildsensoren gewinnen durch hochauflösende, nicht-invasive Diagnostik an Bedeutung, die traditionelle Modalitäten ergänzt. Inländische Fertigungsanreize im Rahmen des US-amerikanischen CHIPS-Gesetzes in Verbindung mit nationalen Beschaffungsprogrammen in China prägen weiterhin Lieferketten und regionale Wettbewerbsvorteile. Strategische Partnerschaften zwischen Geräteherstellern und Technologieunternehmen verkürzen Entwicklungszyklen und erweitern die Ökosystemintegration, um neue Umsatzpotenziale im Markt für medizinische Sensoren zu erschließen.

Wichtigste Erkenntnisse des Berichts

- Nach Sensortyp führten Biosensoren mit einem Marktanteil von 43,35 % im Markt für medizinische Sensoren im Jahr 2025; optische Sensoren/Bildsensoren werden bis 2031 voraussichtlich mit einer CAGR von 14,12 % wachsen.

- Nach Technologie entfielen MEMS-Geräte auf 51,90 % der Marktgröße für medizinische Sensoren im Jahr 2025, während Nano-/Graphensensoren voraussichtlich mit einer CAGR von 14,55 % wachsen werden.

- Nach Einsatzmodus entfielen tragbare Sensoren auf 38,25 % der Marktgröße für medizinische Sensoren im Jahr 2025; implantierbare Sensoren entwickeln sich bis 2031 mit einer CAGR von 13,05 %.

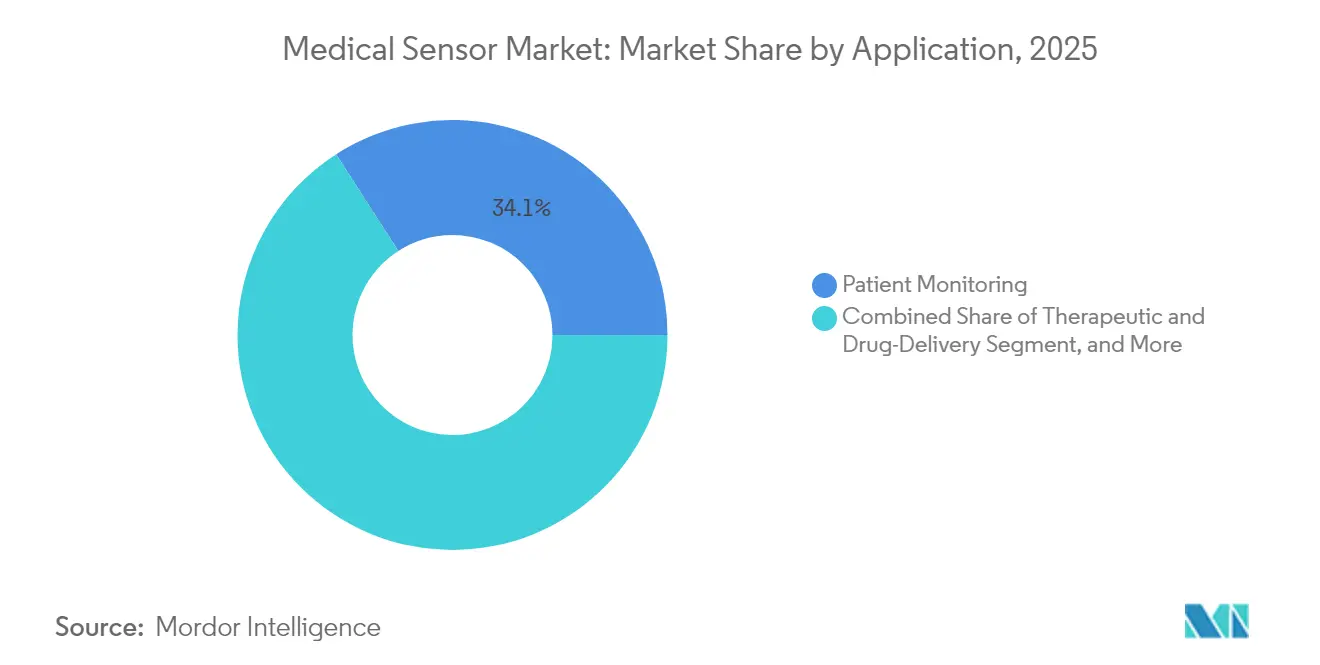

- Nach Anwendung hielt die Patientenüberwachung im Jahr 2025 einen Marktanteil von 34,10 % im Markt für medizinische Sensoren; Therapie- und Medikamentenverabreichungsanwendungen wachsen mit einer CAGR von 13,22 %.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 63,30 % der Marktgröße für medizinische Sensoren, während häusliche Pflegeumgebungen eine CAGR-Prognose von 13,74 % aufweisen.

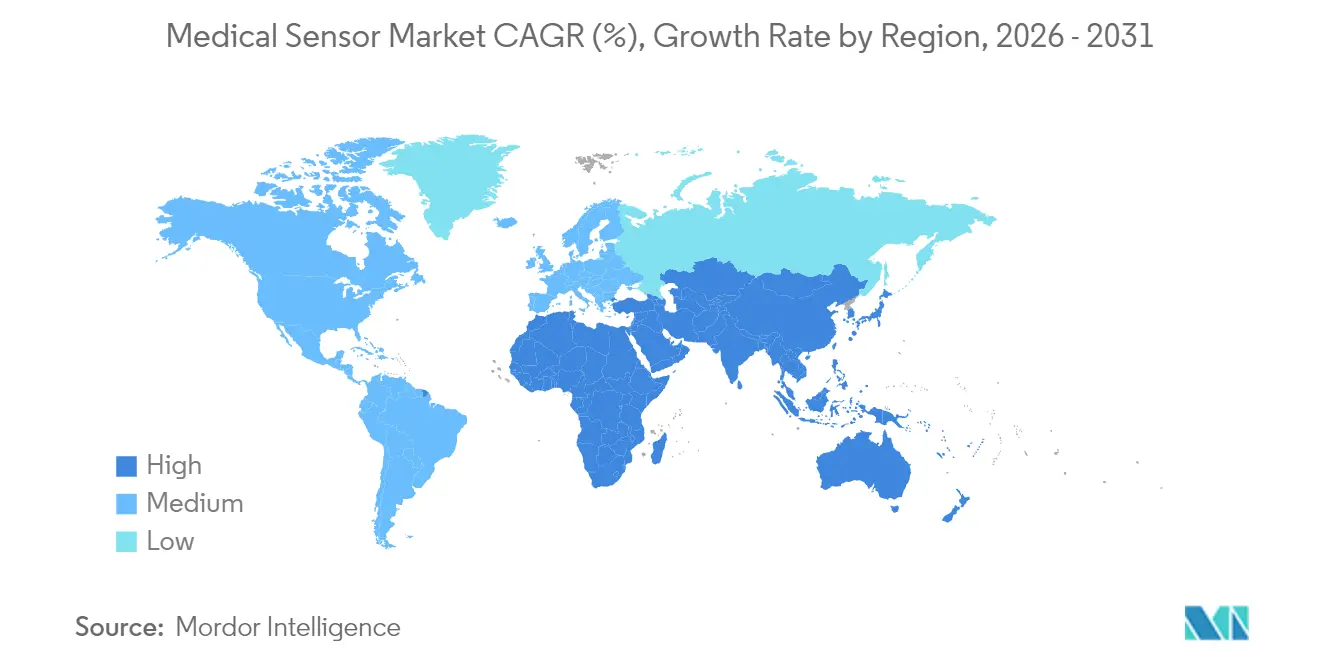

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Marktanteil von 34,20 % im Markt für medizinische Sensoren; der asiatisch-pazifische Raum weist mit 13,92 % bis 2031 die schnellste regionale CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Sensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von KI-gestützter kontinuierlicher Glukoseüberwachung in Nordamerika | +2.1% | Nordamerika, Ausstrahlungseffekte auf die EU | Mittelfristig (2–4 Jahre) |

| EU-MDR-bedingter Wechsel zu rückverfolgbaren Einwegsensoren | +1.8% | Europa, regulatorischer Einfluss im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Beschaffung von SpO₂-Wearables für den Heimgebrauch durch die chinesische NHSA | +1.5% | China, Einfluss im gesamten asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach sterilisierbaren Sensoren in der robotergestützten Chirurgie (Japan) | +1.2% | Japan, Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| MEMS-Fertigungsanlagen für medizinische Sensoren im Rahmen des US-amerikanischen CHIPS-Gesetzes | +1.0% | Nordamerika, Resilienz der Lieferkette weltweit | Langfristig (≥ 4 Jahre) |

| 3D-gedruckte mikrofluidische Wundsensoren in deutschen Krankenhäusern | +0.9% | Deutschland, EU-weite Einführung, klinische Validierung weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von KI-gestützter kontinuierlicher Glukoseüberwachung

Roche erhielt im Jahr 2024 die CE-Kennzeichnung für sein Accu-Chek SmartGuide-System, das prädiktive Algorithmen integriert, die Hypoglykämie-Ereignisse Stunden im Voraus antizipieren. Die FDA erweiterte im selben Jahr die Zulassung für automatisierte Insulindosierung auf Typ-2-Diabetes-Patienten und validierte damit einen Weg für Closed-Loop-Therapien. Dexcoms Investition von 75 Millionen USD in Oura unterstreicht die Konvergenz zwischen metabolischer Sensorik und ganzheitlichem Wellness-Tracking. Die Zusammenarbeit zwischen Abbott und Medtronic beschleunigt interoperable Plattformen, die CGM-Daten nahezu in Echtzeit mit Pumpenalgorithmen verknüpfen. IBM und Roche haben diese Entwicklung im Jahr 2025 vorangetrieben, indem sie lebensstilbasierte Vorhersagemodelle in Sensor-Dashboards integriert haben.[1]Roche, "Roche erhält CE-Kennzeichnung für seine KI-gestützte Lösung zur kontinuierlichen Glukoseüberwachung," roche.com

EU-MDR-bedingter Wechsel zu rückverfolgbaren Einwegsensoren

Die Durchsetzung der Medizinprodukteverordnung verpflichtet zur vollständigen Lebenszyklusverfolgbarkeit durch eindeutige Produktidentifikatoren, die selbst in Einwegprodukten eingebettet sind, und zwingt Hersteller dazu, digitales Tracking in Einwegprodukte zu integrieren, die an europäische Kliniken geliefert werden. Deutsche Krankenhäuser erproben nun 3D-gedruckte mikrofluidische Wundsensoren, die Chargendaten am Versorgungsort protokollieren und Rückkopplungsschleifen schaffen, die sowohl die Erstattung als auch die Marktüberwachung nach dem Inverkehrbringen unterstützen. Globale Unternehmen übernehmen zunehmend MDR-konformes Design in allen Einrichtungen, um doppelte Lagerbestände zu vermeiden, und heben damit die Qualitätsstandards in asiatisch-pazifischen Vertragslinien an, die europäische Aufträge beliefern.

Beschaffung von SpO₂-Wearables für den Heimgebrauch durch die chinesische NHSA

Die chinesische Nationale Gesundheitssicherheitsverwaltung hat im Jahr 2024 Millionen von KI-ausgestatteten Pulsoximetern über öffentliche Krankenhäuser eingesetzt. Interoperabilitätsvorschriften stellen sicher, dass diese Geräte nationale elektronische Gesundheitsakten speisen und epidemiologische Erkenntnisse ermöglichen, die die Prävention chronischer Krankheiten stärken. Anbieter passen Firmware an lokale Datensouveränitätsregeln an und erhalten gleichzeitig die ISO-13485-Zertifizierung aufrecht, was einen zweigeteilten Funktionsumfang erzeugt, der für China bestimmte Bestände von Exportmodellen unterscheidet.

Nachfrage nach sterilisierbaren Sensoren in der robotergestützten Chirurgie

Japanische Operationszentren benötigen Druck- und optische Sensoren, die wiederholter Autoklavenexposition ohne Drift standhalten. Weiche optische Blutsensoren, die in Koloskopie-Studien eingesetzt wurden, erreichten eine Erkennungsleistung von 96 %, während sie Hochdruckdampfzyklen standhielten. Materialwissenschaftliche Programme konzentrieren sich auf Hochtemperaturpolymere und hermetische Glasverkapselung, um die Lebensdauer von Sensoren über Dutzende von Eingriffen hinaus zu verlängern, und schaffen damit ein Premiumsegment, das im Markt für medizinische Sensoren höhere Durchschnittsverkaufspreise erzielt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Divergierende Cybersicherheitskennzeichnung (FDA RTA-V vs. EU MDCG 2024-12) | -1.4% | Global, mit akuten Auswirkungen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Mangel an Halbleiterwafern in medizinischer Qualität (asiatisch-pazifischer Raum) | -1.1% | Fertigung im asiatisch-pazifischen Raum, globale Auswirkungen auf die Lieferkette | Mittelfristig (2–4 Jahre) |

| Kostenauswirkungen der EU-WEEE/RoHS 2024 auf Einwegsensoren | -0.8% | Europa, Einfluss auf globale Fertigungsstandards | Langfristig (≥ 4 Jahre) |

| Überlastung des klinischen Arbeitsablaufs durch Mehrparameter-Wearables (britischer NHS) | -0.6% | Vereinigtes Königreich, breitere Einführungsherausforderungen in öffentlichen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Divergierende Cybersicherheitskennzeichnung

Die Diskrepanz zwischen dem Rahmenwerk der FDA zur Echtzeit-Bedrohungsbewertung und dem EU-Regelwerk für Sicherheitsdossiers vor der Markteinführung erfordert doppelte Validierungspipelines. Entwicklungszeiträume verlängern sich um bis zu 20 %, und kleinere Marktteilnehmer beschränken Markteinführungen häufig auf eine einzige Region, was die Wettbewerbsvielfalt einschränkt und die globale Verbreitung von Innovationen verlangsamt.

Mangel an Halbleiterwafern in medizinischer Qualität

Gießereien in Taiwan, Südkorea und China priorisieren Aufträge aus der Unterhaltungselektronik, wodurch spezialisierte Bildsensor- und Analoglinien für den medizinischen Bedarf unterversorgt bleiben. Lieferzeiten für fortschrittliche Knoten überschreiten 12 Monate, was Gerätehersteller dazu veranlasst, inländische Waferkapazitätserweiterungen zu erkunden, die durch die Fördermechanismen des US-amerikanischen CHIPS-Gesetzes unterstützt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Biosensoren behalten klinische Vielseitigkeit

Biosensoren erfassten im Jahr 2025 43,35 % des Marktes für medizinische Sensoren, gestützt durch Glukose-, Herz- und Infektionskrankheits-Assays, die eine starke Erstattungsunterstützung aufweisen. Blutzuckermodule dominieren die Teilsegmenterlöse, da kontinuierliche Sensorik die Stichdiagnostik ersetzt. Elektrochemische Plattformen integrieren KI-Filter, die anomale Messwerte kennzeichnen und Fehlalarme reduzieren, was das Vertrauen der Kliniker stärkt. Drucksensoren bleiben in Beatmungsgeräten und hämodynamischen Monitoren unverzichtbar, während Temperaturelemente nun in Mehrparameter-Wearables eingesetzt werden, die den Fieberfortschritt verfolgen. Durchflusssensoren unterstützen Atemtherapiegeräte, deren Volumen nach den pandemiebedingten Anstiegen zugenommen hat. Optische Sensoren und Bildsensoren weisen mit einer CAGR von 14,12 % den schnellsten Wachstumspfad auf, da Terahertz- und hyperspektrale Modalitäten eine nicht-invasive Gewebecharakterisierung ermöglichen. Beschleunigungsmesser verbessern Rehabilitationswerkzeuge für Schlaganfallüberlebende, und Nischen-Graphen-Biosensoren demonstrieren Sub-Pikomolar-Erkennungsschwellen, die auf eine künftige kommerzielle Nutzung hindeuten.

Der Wettbewerbsmix innerhalb der Biosensoren weitet sich aus, da Forschungszentren Kohlenstoffnanoröhren-Arrays patentieren, die auf hormonelle Biomarker abzielen, und damit die Pipeline der Branche für medizinische Sensoren vertiefen. Marktführer entwickeln gemeinsam Sensor-Analyse-Pakete, die Rohsignale mit prädiktiven Dashboards zusammenführen. Diese Dienstleistungsebene erhöht die Wechselkosten und erweitert die Gewinnpools über den Hardwareverkauf hinaus. Angesichts dieser Trends werden Biosensoren ihre dominante Rolle bewahren, während sie relativ gesehen Marktanteile an bildgebungsorientierte Modalitäten abgeben, die Onkologie- und Dermatologiebedürfnisse im Markt für medizinische Sensoren adressieren.

Nach Technologie: MEMS-Führerschaft trifft auf Disruption im Nanomaßstab

MEMS-Plattformen stellten im Jahr 2025 51,90 % der Marktgröße für medizinische Sensoren aufgrund ausgereifter Fertigungsökosysteme und etablierter Zuverlässigkeitskennzahlen. Sie bilden die Grundlage für Druck-, Trägheits- und Durchflussgeräte in Intensivmonitoren und ambulanten Pumpen. Die CMOS-Fertigung unterstützt hochauflösende Bildsensoren und multifunktionale System-on-Chip-Lösungen, die Fotodioden, Verstärker und Funkschnittstellen beherbergen. Glasfasersensoren dringen in MRT-Räume und Verbrennungsstationen vor, wo elektromagnetische Immunität zwingend erforderlich ist, unterstützt durch Fortschritte bei flexiblen Glasfasern, die Zugbelastungen standhalten.

Nano- und Graphengeräte, obwohl nur ein Bruchteil der Lieferungen, werden bis 2031 eine CAGR von 14,55 % verzeichnen. Graphen-Metaoberflächen-Biosensoren demonstrierten im Laborversuch die Einzelmolekül-Viruserkennung. Universitäten entwickelten auch Schallwellen-Graphensensoren, die chemische Fingerabdrücke erzielen und damit Möglichkeiten ultrahöher Empfindlichkeit unterstreichen. Parallele Fortschritte in der 3D-gedruckten organischen Elektronik eröffnen Gestaltungsfreiheit für benutzerdefinierte Geometrien, die konventionelle Lithografie nicht liefern kann. Mit verbesserten Produktionsausbeuten werden Nanoarchitekturen MEMS in Nischen-Hochempfindlichkeitsanwendungen im Markt für medizinische Sensoren zunehmend verdrängen.

Nach Einsatzmodus: Wearables dominieren den Verbrauchereinstieg

Tragbare Geräte repräsentierten im Jahr 2025 38,25 % des Umsatzes, unterstützt durch Smartphone-Konnektivität und Cloud-Analysen, die Sensordaten in benutzerfreundliche Dashboards übersetzen. Fitnessorientierte Formfaktoren nutzen optische, Trägheits- und Temperaturelemente, um Schlaf- und Aktivitätseinblicke zu liefern, während klinisch zugelassene Pflaster EKG- und SpO₂-Daten im Rahmen regulierter Programme erfassen. Nicht-invasive Designs reduzieren Adhärenzbarrieren und erhöhen die Abtastfrequenz, wodurch longitudinale Datensätze verbessert werden, die für Präventivpflegealgorithmen entscheidend sind.

Implantierbare Plattformen wachsen mit einer CAGR von 13,05 %, da drahtlose Energieversorgung und miniaturisierte Batterien die Verweildauer verlängern. Frühe vaskuläre Gesundheitssensoren überwachen bereits Druck und Durchfluss, um Therapieanpassungen zu leiten. Einwegsensoren erfüllen Infektionskontrollanforderungen und entsprechen Rückverfolgbarkeitsvorschriften, indem sie kostengünstige Speicher-Tags einbetten, die Chargenidentifikatoren speichern. Ihre Einführung stieg während der Pandemie an, als Isolationsprotokolle die Wiederverwendung von Geräten einschränkten – ein Trend, der im Markt für medizinische Sensoren anhält.

Nach Anwendung: Patientenüberwachung verankert die Einführung

Die Patientenüberwachung behielt im Jahr 2025 34,10 % des Marktes für medizinische Sensoren, was die breite Integration in Vitalzeichenstationen, Telemedizin-Kits und Dashboards für chronische Erkrankungen widerspiegelt. Remote-Modelle senken das Wiederaufnahmerisiko und ermöglichen wertbasierte Erstattungsstrukturen. Diagnostische Bildgebungssensoren liefern schärfere Auflösung bei niedrigeren Strahlendosen, unterstützt durch iterative Rekonstruktionsalgorithmen. Chirurgische Führungssensoren liefern Echtzeit-Gewebesauerstoff-Rückmeldungen und erhöhen die Präzision bei minimal-invasiven Eingriffen.

Therapie- und Medikamentenverabreichungssysteme weisen mit einer CAGR von 13,22 % das stärkste Wachstum auf, da Pflasterpumpen und elektronische Verbände Durchfluss- und pH-Sensoren einbetten, die die Dosierung in Reaktion auf physiologische Signale titrieren. Wellness- und Fitnessanwendungen erweitern den Sensor-Fußabdruck in Verbraucherroutinen und schaffen hybride Datensätze, die klinische und Lebensstilbereiche verbinden. KI-Analysen extrahieren Frühwarnsignale und positionieren prädiktive Versorgung als Eckpfeiler des Marktes für medizinische Sensoren.

Nach Endnutzer: Krankenhäuser behalten Skalierung, aber häusliche Pflege beschleunigt sich

Krankenhäuser machten im Jahr 2025 63,30 % des Umsatzes aus, indem sie Beschaffungsmacht mit klinischen Validierungsrahmen kombinierten. Intensivstationen sind auf invasive Druck- und hämodynamische Sensoren angewiesen, die mit zentralisierten Überwachungsstationen verbunden sind. Ambulante Operationszentren setzen auf Einweg-Optikelemente, die den Durchsatz beschleunigen und das Infektionsrisiko minimieren. Fachkliniken erproben Nischengeräte wie schweißresistente Elektromyografie-Arrays, die die Rehabilitation nach Schlaganfall erleichtern.

Häusliche Pflegeumgebungen verzeichnen eine CAGR von 13,74 %, da Erstattungscodes für die Fernpatientenüberwachung die Abdeckung chronischer Erkrankungen ausweiten. KI-gesteuerte Dashboards übersetzen multivariate Sensorausgaben in umsetzbare Heimwarnungen. Intelligente Textilien mit eingebetteten Glasfasernetzwerken verfolgen die Mobilität älterer Bevölkerungsgruppen und liefern in Pilotstudien eine 100-prozentige Aktivitätsklassifizierungsgenauigkeit. Dieser dezentralisierte Ansatz entlastet die Krankenhauskapazitäten und gestaltet das Versorgungskontinuum im Markt für medizinische Sensoren neu.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 34,20 %, bedingt durch große installierte Basen vernetzter Diabetes- und Herzgeräte. Das CHIPS-Gesetz stellt 52 Milliarden USD für Halbleiterkapazitäten bereit, die medizinische Zuteilungen priorisieren und die Importabhängigkeit reduzieren. Die FDA-Cybersicherheitsleitlinien fördern Sicherheit-durch-Design-Prinzipien und verschaffen konformen Anbietern eine Erstmover-Position. Strategische Allianzen, wie die Partnerschaft zwischen Dexcom und Oura, beleuchten eine Region, in der Verbraucher-Wearables und regulierte Geräte zunehmend überlappen. Kanada nutzt ein Einzahler-Modell, um gemeinschaftsweite Fernüberwachung zu erproben, während Mexiko unter den Freihandelsbestimmungen des US-amerikanisch-mexikanisch-kanadischen Abkommens die Nearshore-Produktion von Sensorkomponenten anzieht.

Der asiatisch-pazifische Raum weist mit einer CAGR von 13,92 % bis 2031 die schnellste Expansion auf. Chinas Massenbeschaffung durch die NHSA leitet Millionen von SpO₂-Wearables in die Primärversorgung und schafft damit den weltweit größten longitudinalen Oximetrie-Datensatz. Japans alternde Gesellschaft und die hohe Akzeptanz robotergestützter Chirurgie treiben die Nachfrage nach autoklavenresistenten Sensoren an. Indien skaliert kostengünstige Glukosemessgeräte im Rahmen nationaler Programme zur Bekämpfung nicht übertragbarer Krankheiten. Südkoreas Gießereien ermöglichen die gemeinsame Ansiedlung von Design und Fertigung und verkürzen die Zykluszeiten für Druck- und Bildsensoren der nächsten Generation. Halbleiterwafer-Engpässe bleiben ein Gegenwind, doch staatliche Anreize fördern den Aufbau lokaler Kapazitäten und erhalten den Schwung im Markt für medizinische Sensoren aufrecht.

Europa profitiert von harmonisierten MDR-Vorschriften, die Rückverfolgbarkeitsstandards anheben und die Einführung intelligenter Einwegsensoren fördern. Deutschland erprobt 3D-gedruckte Wundsensoren mit eingebetteten UDI-Codes für die Marktüberwachung nach dem Inverkehrbringen. Der britische Nationale Gesundheitsdienst erprobt Mehrparameter-Wearables im Rahmen digitaler Stationsmodelle, obwohl Bedenken hinsichtlich der klinischen Arbeitsbelastung die Einführungsgeschwindigkeit mäßigen. Frankreich und Italien passen Cybersicherheits-Konformitätsbewertungen vor EU-Fristen an und unterstützen die grenzüberschreitende Geräteportabilität. Datenschutzvorschriften treiben Verschlüsselungs- und Edge-Processing-Innovationen voran und prägen globale Designvorlagen für sichere Einsätze im Markt für medizinische Sensoren.

Wettbewerbslandschaft

Der Markt für medizinische Sensoren weist eine moderate Fragmentierung auf. Marktführer wie Medtronic, Abbott und Dexcom nutzen ihre regulatorischen Erfolgsbilanz und umfangreichen Portfolios, um die Kanalführerschaft zu behaupten. Halbleiterspezialisten, darunter STMicroelectronics und NXP, fungieren als kritische vorgelagerte Partner und gewährleisten Versorgungskontinuität sowie Referenzdesign-Unterstützung. Marktteilnehmer aus der Unterhaltungselektronik nutzen Volumenfertigung und UX-Expertise, um FDA-Einreichungen für Wellness-Geräte zu beschleunigen, die regulierte und nicht regulierte Kategorien überspannen.

Partnerschaften prägen die Wettbewerbsstrategie. Volta Medical hat mit GE HealthCare eine Partnerschaft geschlossen, um KI-Elektrophysiologie-Algorithmen mit fortschrittlichen Kartierungssensoren zu integrieren und die Einführung im Herzkatheterlabor zu beschleunigen. Dexcom und Abbott verfolgen Ökosystem-Strategien, die CGM-Daten mit Verbraucher-Schlaf- und Aktivitätskennzahlen verknüpfen und longitudinale Einblicke erweitern. Aufstrebende Start-ups konzentrieren sich auf Nanomaterial-Durchbrüche, die Empfindlichkeitssteigerungen um Größenordnungen versprechen, und positionieren sich als potenzielle Akquisitionsziele, sobald Fertigbarkeitshürden überwunden sind.

Die Wettbewerbsintensität steigt, da politische Entscheidungsträger die Erstattung an Ergebnisnachweise knüpfen, die Sensoren einzigartig liefern können. Unternehmen integrieren Analyse-Abonnements und Cloud-Dashboards, um den Anteil wiederkehrender Einnahmen zu erhöhen. Diejenigen, die inländische Waferversorgung sichern, MDR-Cybersicherheitskonformität erreichen und KI-Stewardship-Referenzen aufbauen können, werden ihre Position im Markt für medizinische Sensoren über den Prognosehorizont hinaus stärken.

Marktführer für medizinische Sensoren

Medtronic plc

TE Connectivity Ltd.

Honeywell International Inc.

GE Healthcare Technologies Inc.

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Roche und IBM gaben eine Zusammenarbeit zur Entwicklung prädiktiver KI-Technologie für Systeme zur kontinuierlichen Glukoseüberwachung bekannt, die maschinelle Lernalgorithmen nutzt, um Glukoseschwankungen auf Basis von Lebensstil- und physiologischen Mustern zu antizipieren – ein bedeutender Fortschritt im personalisierten Diabetesmanagement.

- April 2025: Das California Institute of Technology stellte den intelligenten Verband iCares vor, der mikrofluidische Komponenten enthält, die Wundflüssigkeit entnehmen, um eine Echtzeit-Biomarkeranalyse zu ermöglichen, wobei maschinelle Lernalgorithmen Heilungszeiten mit Expertengenauigkeit vorhersagen und die chronische Wundversorgung potenziell revolutionieren könnten.

- März 2025: Forscher der Universität Turku erzielten einen Durchbruch bei Kohlenstoffnanoröhren-Sensoren, die niedrige Konzentrationen weiblicher Hormone erkennen können, und adressierten damit die Herausforderung der Trennung von Nanoröhren nach Chiralität zur Verbesserung der Sensorgenauigkeit und -empfindlichkeit für Anwendungen zur kontinuierlichen Gesundheitsüberwachung.

- Mai 2024: Sensirion hat die SLD3x-Serie auf den Markt gebracht, eine kompakte digitale Flüssigkeitsdurchflusssensor-Plattform, die für präzise Dosierung und erhöhte Patientensicherheit bei der subkutanen Medikamentenverabreichung konzipiert ist. Die Sensoren bedienen verschiedene Therapien und bieten Funktionen wie Blasenerkennung, Okklusionswarnungen und Identifikation von Pumpenfehlfunktionen.

Berichtsumfang des globalen Marktes für medizinische Sensoren

Medizinische Sensoren sind hochentwickelte Sensoren, die ein Überwachungssystem bilden und einen hohen Bedeutungswert haben. Sie reduzieren menschliche Fehler, reagieren auf physikalische Reize und finden Anwendung in verschiedenen Formen, wie der Überprüfung/Überwachung von Alkoholspiegeln im Blut, Biomechanik, Blutanalyse, Atemanalyse, Augenparametern und vielen anderen. Der Einsatz von Sensoren ist nicht nur auf die Patientenversorgung beschränkt, sondern kann auch zur Verfolgung der Bewegung von Medikamenten und anderen patientenbezogenen Testmaterialien verwendet werden.

Der Markt für medizinische Sensoren ist segmentiert nach Typ (Durchflusssensor, Biosensor, Temperatursensor, Drucksensor, andere Typen), Anwendung (klinische Anwendung und Verbraucheranwendung) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Drucksensoren |

| Temperatursensoren |

| Biosensoren |

| Blutzuckersensoren |

| Durchfluss-/Luftdurchflusssensoren |

| Optische Sensoren/Bildsensoren |

| Beschleunigungsmesser und Bewegungssensoren |

| Andere Sensortypen |

| MEMS |

| CMOS |

| Glasfaser |

| Nano/Graphen |

| 3D-gedruckt |

| Sensorfusionsmodule |

| Tragbar |

| Implantierbar |

| Invasiv (katheterbasiert) |

| Nicht-invasiv |

| Einweg/Einmalgebrauch |

| Patientenüberwachung (Vitalzeichen, Fernpatientenüberwachung) |

| Diagnostische Bildgebung und In-vitro-Diagnostik |

| Therapie und Medikamentenverabreichung |

| Chirurgische und minimal-invasive Eingriffe |

| Wellness und Fitness |

| Krankenhäuser und große Gesundheitssysteme |

| Ambulante Operationszentren |

| Häusliche Pflegeumgebungen |

| Fachkliniken und Diagnoselabore |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Sensortyp | Drucksensoren | ||

| Temperatursensoren | |||

| Biosensoren | |||

| Blutzuckersensoren | |||

| Durchfluss-/Luftdurchflusssensoren | |||

| Optische Sensoren/Bildsensoren | |||

| Beschleunigungsmesser und Bewegungssensoren | |||

| Andere Sensortypen | |||

| Nach Technologie | MEMS | ||

| CMOS | |||

| Glasfaser | |||

| Nano/Graphen | |||

| 3D-gedruckt | |||

| Sensorfusionsmodule | |||

| Nach Einsatzmodus | Tragbar | ||

| Implantierbar | |||

| Invasiv (katheterbasiert) | |||

| Nicht-invasiv | |||

| Einweg/Einmalgebrauch | |||

| Nach Anwendung | Patientenüberwachung (Vitalzeichen, Fernpatientenüberwachung) | ||

| Diagnostische Bildgebung und In-vitro-Diagnostik | |||

| Therapie und Medikamentenverabreichung | |||

| Chirurgische und minimal-invasive Eingriffe | |||

| Wellness und Fitness | |||

| Nach Endnutzer | Krankenhäuser und große Gesundheitssysteme | ||

| Ambulante Operationszentren | |||

| Häusliche Pflegeumgebungen | |||

| Fachkliniken und Diagnoselabore | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für medizinische Sensoren heute?

Der Markt beläuft sich im Jahr 2026 auf 9,37 Milliarden USD und soll bis 2031 14,84 Milliarden USD erreichen, mit einer CAGR von 9,62 %.

Welcher Sensortyp erzielt den höchsten Umsatz?

Biosensoren führen mit einem Anteil von 43,35 %, unterstützt durch das Wachstum der kontinuierlichen Glukoseüberwachung und der Herzdiagnostik.

Was ist der am schnellsten wachsende Einsatzmodus?

Implantierbare Sensoren weisen eine CAGR von 13,05 % auf, da drahtlose Energieversorgung und biokompatible Materialien reifen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region für medizinische Sensoren?

Die nationale Beschaffung von SpO₂-Wearables für den Heimgebrauch in China und die hohe Nachfrage nach autoklavenresistenten Sensoren in Japan treiben eine regionale CAGR von 13,92 % an.

Wie prägen Vorschriften das Produktdesign in Europa?

Die EU-Medizinprodukteverordnung schreibt vollständige Rückverfolgbarkeit vor und veranlasst Hersteller, digitale Identifikatoren selbst in Einwegsensoren einzubetten.

Welche Wettbewerbsstrategien verfolgen die Marktführer?

Unternehmen verfolgen Partnerschaften, die Sensorhardware mit KI-Analyseplattformen zusammenführen und integrierte Ökosysteme schaffen, die Patientenergebnisse verbessern und wiederkehrende Einnahmen generieren.

Seite zuletzt aktualisiert am: