Markt für Magnetsensoren – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.42 Milliarden US-Dollar |

| Marktgröße (2031) | 7.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

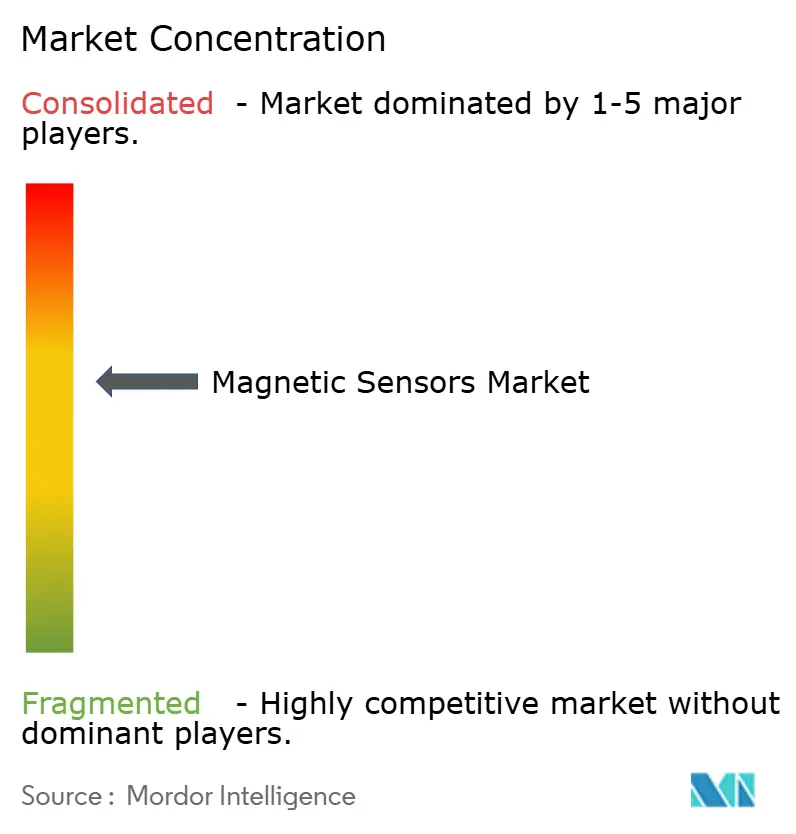

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Magnetsensoren von Mordor Intelligence

Die Marktgröße für Magnetsensoren wird im Jahr 2026 auf USD 5,42 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 5,06 Milliarden, mit Projektionen für 2031 von USD 7,62 Milliarden, was einem Wachstum von 7,06 % CAGR über den Zeitraum 2026–2031 entspricht. Steigende Vorschriften zur Elektrifizierung von Elektrofahrzeug-Antriebssträngen, der Fortschritt von Industrie-4.0-Produktionslinien und die zunehmende 3-Achsen-Sensorik in Verbrauchergeräten stützen dieses stetige Wachstum. Automobilhersteller schreiben genauere Positions- und Stromsensoren vor, um funktionale Sicherheitsziele zu erfüllen, während Smartphone- und Wearable-Marken miniaturisierte Tunnel-Magnetowiderstand-Chips (TMR) für Augmented-Reality- und Innennavigationsfunktionen integrieren. Rechenzentrumsbetreiber setzen auf TMR-Köpfe in Quantenqualität, um die Speicherdichte zu erhöhen, was Lieferanten zu hochwertigen, hochempfindlichen Designs drängt. Das Lieferkettenrisiko bei Seltenerdmagneten bleibt eine Belastung und zwingt Unternehmen, in Recycling, lokale Verarbeitung und Ersatzmaterialien zu investieren. Die Wettbewerbsintensität ist moderat, da führende Anbieter auf vertikale Integration, TMR-Portfolioerweiterung und digitale Ausgangssignal-Roadmaps setzen, um die Margen in einem Umfeld mit Preiserosion bei Hall-Effekt-Produkten zu schützen.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 55,32 % auf den Automobilbereich; der Bereich Rechenzentren und Server-Speicher soll bis 2031 mit einer CAGR von 9,28 % wachsen.

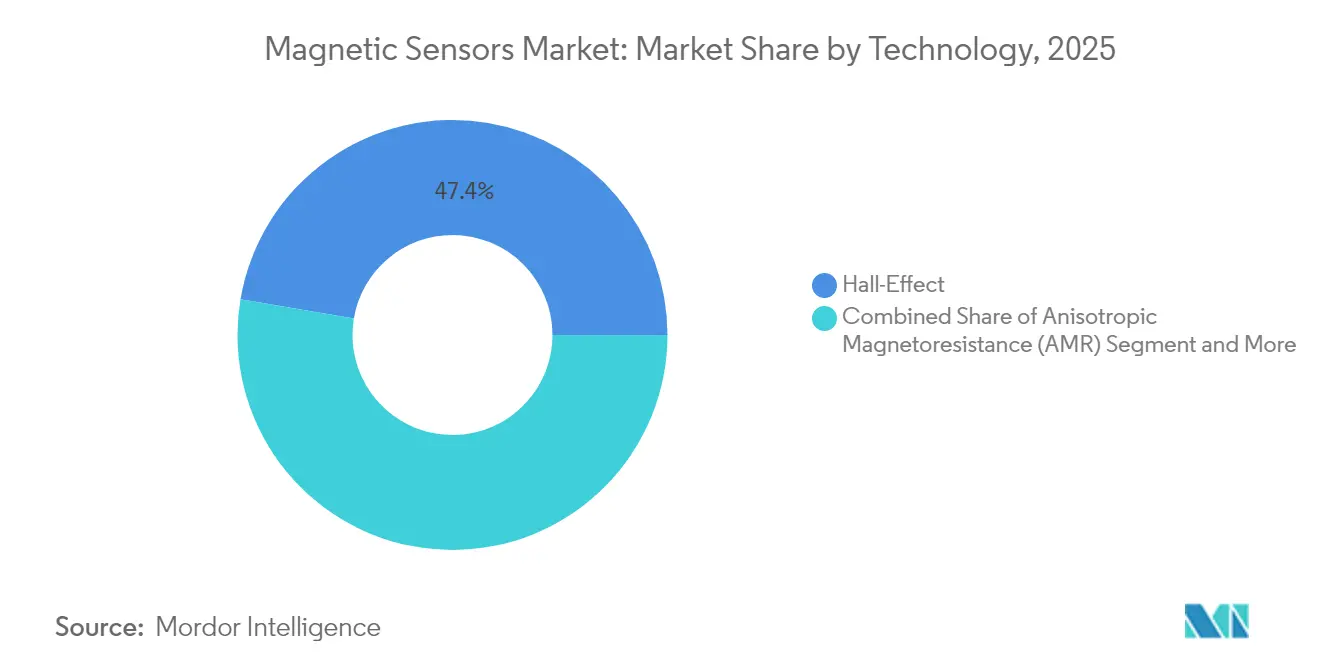

- Nach Technologie führten Hall-Effekt-Lösungen mit einem Umsatzanteil von 47,35 % an der Marktgröße für Magnetsensoren im Jahr 2025, während TMR-Sensoren mit einer CAGR von 8,46 % wachsen.

- Nach Ausgangssignal hielten digitale Schnittstellen im Jahr 2025 einen Anteil von 62,41 % an der Marktgröße für Magnetsensoren und sollen mit einer CAGR von 7,62 % wachsen.

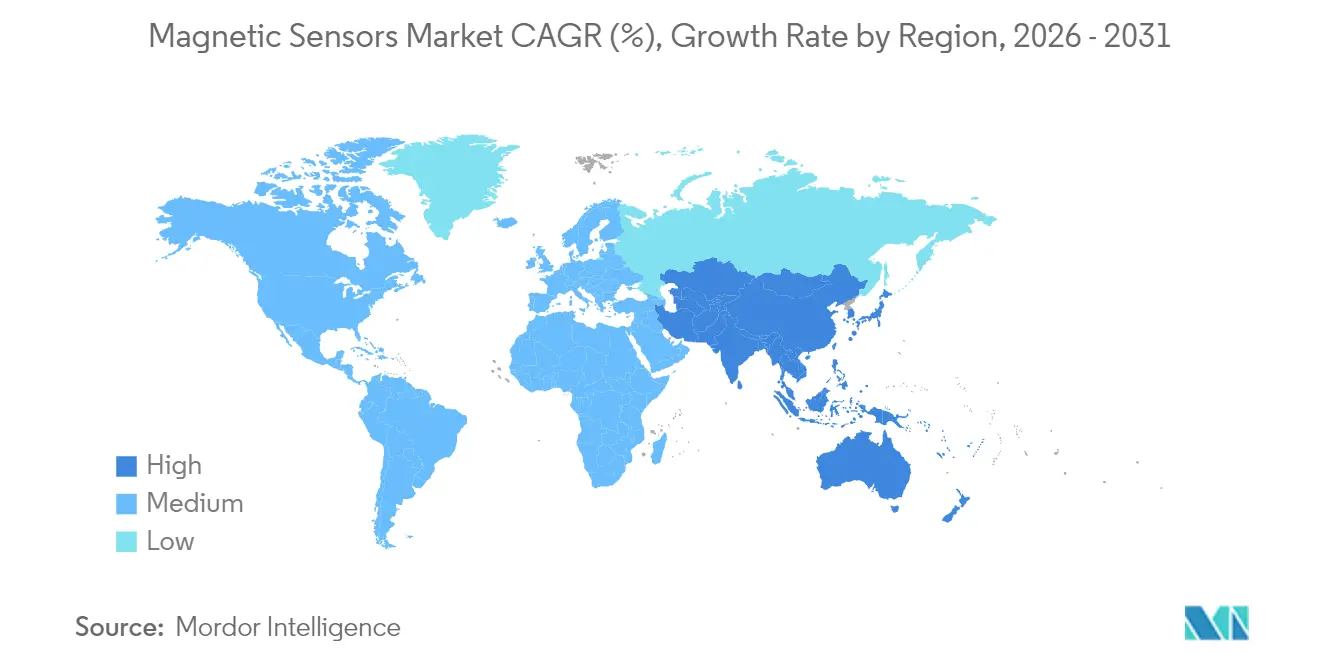

- Nach Region hielt der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 41,68 % und soll bis 2031 mit einer CAGR von 9,07 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Magnetsensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften zur Elektrifizierung von Elektrofahrzeug-Antriebssträngen | +1.8% | Global (Asien-Pazifik, EU führend) | Mittelfristig (2–4 Jahre) |

| Verbreitung von 3-Achsen-Magnetsensorik in Smartphones und Wearables | +1.2% | Global, Asien-Pazifik als Fertigungszentrum | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an ADAS- und E-Motor-Positionierung im Automobilbereich | +1.5% | Nordamerika, EU, Asien-Pazifik Produktion | Mittelfristig (2–4 Jahre) |

| Verlagerung der Fabrikautomatisierung hin zu Industrie 4.0 | +1.0% | Global, frühe Einführung in Deutschland, Japan, China | Langfristig (≥ 4 Jahre) |

| Bordstromüberwachung beim DC-Schnellladen | +0.8% | China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Einsatz von TMR-Köpfen in Quantenqualität in HDD/SSD-Köpfen für Rechenzentren | +0.9% | Hyperscale-Rechenzentren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zur Elektrifizierung von Elektrofahrzeug-Antriebssträngen

Elektrofahrzeugvorschriften in der Europäischen Union und in Kalifornien fördern den breiteren Sensoreinsatz, der von der Rotorpositions- und Temperaturüberwachung bis hin zu Batteriemanagementsystemen reicht. [1]Redaktionsteam Magnet Applications, „Neodym-Preistrends”, Magnet Applications, magnetapplications.comContinentals E-Motor-Rotortemperatursensor reduziert die Messtoleranz auf 3 °C, sodass Konstrukteure den Seltenerdmagnetanteil reduzieren können, ohne die Leistung zu beeinträchtigen assemblymag.com. Diese Präzision unterstützt sowohl Compliance-Ziele als auch Kostensenkungsstrategien über alle Elektrofahrzeugplattformen hinweg.

Verbreitung von 3-Achsen-Magnetsensorik in Smartphones und Wearables

Smartphone-Hersteller integrieren 3D-Magnetsensoren für Augmented-Reality-Overlays und präzise Innennavigation. Miniaturisierte TMR-Chips erfüllen die Anforderungen an Winkelgenauigkeit und Stromverbrauch und stimulieren branchenübergreifende Nachfrageeffekte. TDKs Nivio™ xMR-Komponente misst biomagnetische Felder in einem Formfaktor, der kleiner ist als laborübliche SQUIDs, was auf ein Übertragungspotenzial in den Bereich Medizingeräte hindeutet.[2]Unternehmensmitteilung, „Ultrasensitive Magnetsensorkomponente hat das Potenzial, neue Möglichkeiten für die medizinische 3D-Bildgebung zu erschließen”, TDK Corporation, tdk.com

Wachsender Bedarf an ADAS- und E-Motor-Positionierung im Automobilbereich

Fortschrittliche Fahrerassistenzsysteme erfordern Sensoren, die nach ASIL D zertifiziert und gleichzeitig immun gegen Streufelder von Hochleistungswechselrichtern sind. Melexis führte gestapelte Dual-Die-Triaxis-ICs mit 5 mT Streufeld-Immunität ein, die für Lenk- und Gaspedalmodule in softwaredefinierten Fahrzeugen geeignet sind.[3]Pressestelle, „Melexis setzt einen neuen Maßstab für sichere und streufeld-robuste Magnetsensoren”, Melexis, melexis.com Der Schritt unterstützt Predictive-Maintenance-Algorithmen, die über Over-the-Air-Updates bereitgestellt werden.

Verlagerung der Fabrikautomatisierung hin zu Industrie 4.0

Hersteller integrieren Magnetencoder in Motoren, Förderbänder und Cobot-Gelenke, um KI-gestützte Wartungs-Dashboards zu speisen. FRABA eröffnete eine Niederlassung in China, um lokale Anpassungen und schnellere Reaktionszeiten innerhalb von Just-in-time-Lieferketten zu ermöglichen. Anlagenleiter schätzen die Submillimeter-Genauigkeit bei industriellen Temperaturbewertungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preiserosion bei standardisierten Hall-Effekt-ICs | -0.8% | Global, am stärksten in der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenkonzentration bei Seltenerdmagneten | -1.2% | Global, mit höchster Auswirkung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| EMV-Konformitätskosten für Hochgeschwindigkeits-Elektrifizierungsplattformen | -0.5% | Nordamerika und EU-Automobilmärkte | Mittelfristig (2–4 Jahre) |

| IP-Rechtsstreitrisiko rund um xMR-Sensorpatente | -0.3% | Global, konzentriert in den wichtigsten Technologiemärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiserosion bei standardisierten Hall-Effekt-ICs

Hall-Effekt-Bauelemente sehen sich zunehmendem Wettbewerb durch kostengünstige chinesische Halbleiterfabriken ausgesetzt. Der Rückgang der Neodympreise um 42 % seit 2024 verstärkt den Druck, indem er den Materialkostenvorteil erodiert, den Premiumanbieter einst hielten. Anbieter lenken daher ihre Forschungs- und Entwicklungsausgaben in differenzierte TMR- und GMR-Linien oder integrieren Signalverarbeitungsblöcke, um die Preissetzungsmacht zu erhalten.

Lieferkettenkonzentration bei Seltenerdmagneten

Chinas neues Exportlizenzregime hat die globalen Seltenerdmagnetexporte um 50 % reduziert und zwang Ford, im Jahr 2025 mehrere US-Werke stillzulegen. Nidecs 5-Jahres-Abnahmevertrag mit Noveon Magnetics über 1.000 Tonnen NdFeB-Magnete markiert eine strategische Absicherung, die westliche Kapazitäten aufbaut. Trotz dieser Maßnahmen bleibt die vorgelagerte Fragilität bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: TMR entwickelt sich zur Premiumlösung

TMR-Sensoren wachsen mit einer CAGR von 8,46 %, dem schnellsten Tempo unter den wichtigsten Technologien. Hall-Effekt-Lösungen halten im Jahr 2025 noch immer 47,35 % des Marktanteils für Magnetsensoren aufgrund ausgereifter Werkzeuge und attraktiver Preisgestaltung. Doch Sicherheitssysteme im Automobilbereich und Industrie-4.0-Roboter schreiben nun Winkelgenauigkeiten unter einem Grad im Bereich von -40 °C bis +150 °C vor – ein Bereich, in dem TMR glänzt. Allegro MicroSystems vermarktet XtremeSense™-Implementierungen mit 10-facher Empfindlichkeit und 50 % geringerem Stromverbrauch als Hall-Effekt-Pendants.

GMR stellt einen Mittelweg für Kunden dar, die eine verbesserte Empfindlichkeit ohne den Kostenaufschlag von TMR benötigen, während AMR eine Nische in linearen Industrieencodern behält, die einfache Signalketten erfordern. Fluxgate- und SQUID-Geräte dienen hochwertigen Labor-, Verteidigungs- und Medizingeräten. Der Technologiemix legt nahe, dass die Dominanz des Hall-Effekts in kostensensiblen Linien bestehen bleibt, TMR jedoch den größten Teil der inkrementellen Wertschöpfung im Markt für Magnetsensoren absorbieren wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Rechenzentren treiben Wachstumsbeschleunigung

Der Automobilbereich machte im Jahr 2025 55,32 % der Marktgröße für Magnetsensoren aus. Die Verbreitung elektrischer Antriebsstränge und ADAS hält diese Basis stabil, doch die herausragende Wachstumsgeschichte sind Rechenzentren. TMR-Köpfe in Quantenqualität für HDDs und SSDs helfen Hyperscalern, die Terabyte-Dichte mit einer CAGR von 9,28 % zu steigern. Betreiber setzen auch Hall-basierte Stromsensoren in Stromverteilungseinheiten ein, um den Energieverbrauch auf Rack-Ebene im Rahmen von Dekarbonisierungszielen zu optimieren. Die Industrieautomatisierung trägt ein stabiles Volumen bei, da Fabriken Montagelinien digitalisieren, während das Gesundheitswesen durch nicht-invasive Bildgebung und Implantatüberwachung, unterstützt durch TDKs biomagnetische Innovationen, ein aufkeimendes Aufwärtspotenzial eröffnet.

Nach Endverbrauchsbranche: Energiesektor tritt hervor

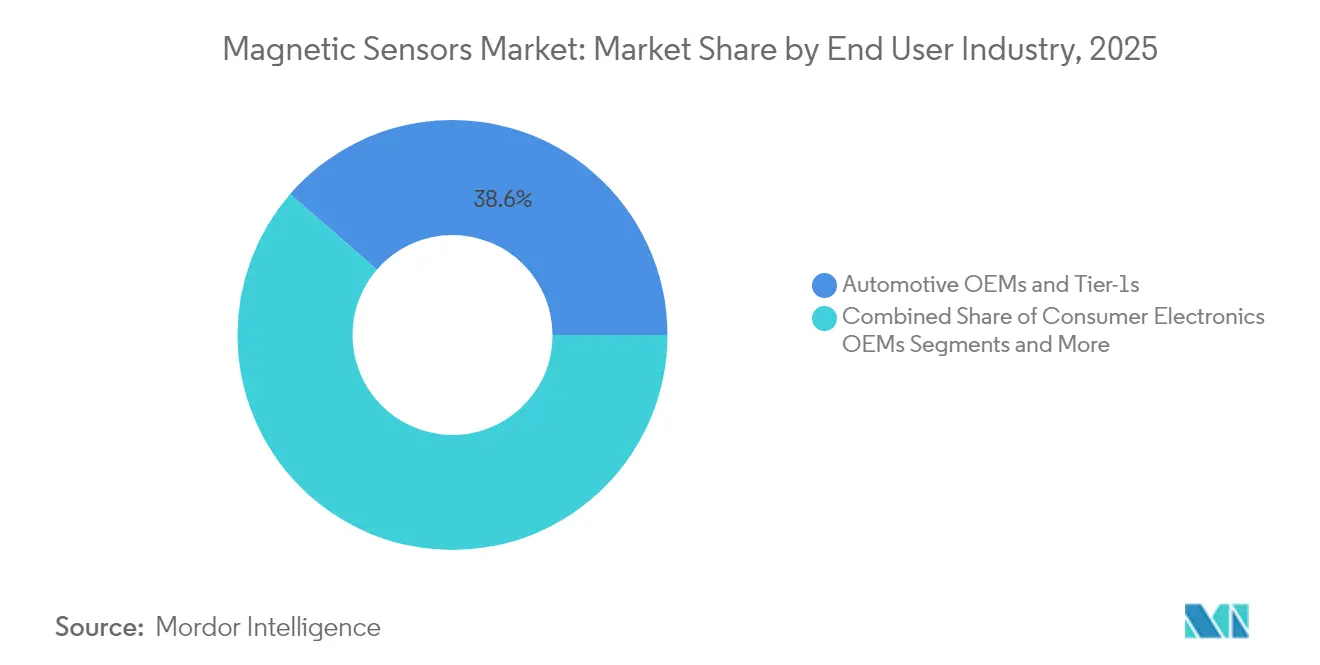

Automobil-OEMs und Tier-1-Zulieferer repräsentieren 38,62 % des Endverbraucherumsatzes 2025 und schätzen stabile Partnerschaften. Versorgungsunternehmen verzeichnen jedoch eine CAGR von 7,94 % aufgrund steigender Smart-Grid- und Projekte zur Integration erneuerbarer Energien. Magnetische Stromsensoren verfolgen bidirektionale Flüsse in Solarwechselrichtern und netzmaßstäblichen Batterien und ermöglichen es Versorgungsunternehmen, Ausfälle zu antizipieren. Die Unterhaltungselektronik hält eine große, aber verlangsamende Stückzahlnachfrage aufrecht, da die globale Smartphone-Durchdringung reift, während Industriemaschinenhersteller Predictive-Maintenance-Stacks rund um robuste Magnetencoder aufbauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ausgangssignal: Digitale Dominanz spiegelt die Branchenentwicklung wider

Digitale Ausgänge hielten im Jahr 2025 einen Anteil von 62,41 % an der Marktgröße für Magnetsensoren. I²C-, SPI-, SENT- und PSI5-Verbindungen bieten softwaredefinierte Kalibrierung, Rauschunterdrückung und unkomplizierte Integration mit Mikrocontrollern. Analoge Ausgänge bleiben unverzichtbar, wo Latenzen im Millisekundenbereich nicht riskiert werden können, insbesondere in Notbrems- oder Steer-by-Wire-Schaltkreisen. TDKs TAS8240 bietet redundante analoge Kanäle plus optionale digitale Diagnose und verkörpert den Übergangspfad von Legacy- zu vollständig digitalen Architekturen.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Markt für Magnetsensoren mit einem Anteil von 41,68 % im Jahr 2025 an und steuert auf eine CAGR von 9,07 % zu, angetrieben durch Chinas Halbleiterfabriken und Japans Präzisionssensor-Know-how. Chinesische Exportbeschränkungen für Seltene Erden schaffen sowohl Bedrohung als auch Gewinn: Inländische Fabriken erhalten eine gesicherte Magnetversorgung, während exportorientierte Automobilhersteller nach alternativen Bezugsquellen suchen. Japans TMR-Roadmap nutzt Metrologie-Tiefe, um die Sensorminiaturisierung voranzutreiben, die sowohl Automobil- als auch Medizinbereiche bedient. Südkoreas Speichergerätehersteller steigern die Nachfrage nach hochdichten TMR-Köpfen, und Indiens wachsende Fahrzeugproduktion erweitert die regionale Kundenbasis.

Nordamerika bleibt trotz Materialversorgungsengpässen von zentraler Bedeutung. Allegro MicroSystems verzeichnete im Geschäftsjahr 2024 einen Umsatz von USD 1,05 Milliarden, ein Anstieg von 38 % in e-mobilitätsbezogenen Linien. Staatliche Anreize für die inländische Seltenerdverarbeitung stützen Projekte wie Noveon Magnetics' Werk in Texas, obwohl die Volumina Asien noch mehrere Jahre hinterherhinken werden. Automobilhersteller verlassen sich stark auf lokale Sensordesignzentren, um die Anforderungen der Nationalen Straßenverkehrssicherheitsbehörde an Software-Updates zu erfüllen.

Wettbewerbslandschaft

Der Markt für Magnetsensoren weist eine moderate Fragmentierung auf. Infineon, Allegro MicroSystems und TDK führen durch proprietäres TMR-IP, AEC-Q100-Qualifikationstiefe und eigene Verpackung. Ihre Playbooks zur vertikalen Integration sichern gegen Rohstoffpreisschwankungen ab und ermöglichen die Kontrolle über die Roadmap. Allegros Rekordumsatz im Geschäftsjahr 2024 unterstreicht den Ertrag aus dem Fokus auf E-Mobilitätssensoren und Leistungsumwandlungsmodule.

Mittelständische Akteure suchen Skalierung durch Fusionen und Übernahmen, um Technologielücken zu schließen oder den Zugang zu Seltenen Erden zu sichern. Beispielsweise stimmt Nidecs Magnetabnahmevertrag mit Noveon die Motorenfertigung mit einer gesicherten Materialversorgung ab. Patentanmeldungen bleiben aktiv: Jüngste Ansprüche auf mehrpfadige magnetoresistive Technologien zielen auf die Verbesserung der Empfindlichkeit bei Temperaturdrift ab und unterstreichen die nach wie vor fruchtbare IP-Landschaft patents.justia.com. Neue Marktteilnehmer zielen auf Nischen in der medizinischen Bildgebung, biomagnetischen Messung und Kontaminationserkennung ab, wo die Hall-Effekt-Produktlinien der etablierten Anbieter den erforderlichen Rauschpegel nicht erreichen.

Marktführer im Bereich Magnetsensoren

Infineon Technologies AG

Honeywell International Inc.

NXP Semiconductors

ST Microelectronics

Texas Instruments

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: MagREEsource erweiterte sein Recycling-Magnetwerk in Frankreich, um der Seltenerdknappheit zu begegnen und Kreislaufwirtschaftsmandaten zu entsprechen. Der Schritt stärkt die regionale Versorgungsresilienz und positioniert das Unternehmen als nachhaltigen Magnetlieferanten.

- Juni 2025: Ford legte mehrere US-Montagewerke aufgrund von Seltenerdmagnetengpässen infolge Chinas Exportlizenzregeln still, was die Fragilität der Lieferkette verdeutlicht und inländische Verarbeitungsinvestitionen beschleunigt.

- Mai 2025: TDK stellte hochpräzise TMR-Winkelsensoren für die Robotik vor und festigt damit seine Diversifizierung über den Automobilbereich hinaus, um die Industrie-4.0-Nachfrage nach Winkelgenauigkeit unter einem Grad zu bedienen.

- April 2025: Neuranics sicherte sich USD 8 Millionen zur Weiterentwicklung energieeffizienter TMR-Technologie mit dem Ziel, Sensoren für Automobil- und Industriesegmente zu kommerzialisieren.

Berichtsumfang des globalen Marktes für Magnetsensoren

Magnetsensoren werden hinsichtlich der Messung eines vollständigen Magnetfeldes oder von Vektorkomponenten des Magnetfeldes klassifiziert. Permanentmagnete, wie Neodym-Magnete, werden verwendet, um die Magnetsensoren in verschiedenen Anwendungen auszulösen. Der Magnetsensor wird verwendet, um die Stärke und Richtung des Magnetfeldes zu bestimmen. Er umfasst eine rotierende Sensorspitze, die sowohl transversale als auch longitudinale Magnetfelder um die Objekte herum misst.

| Hall-Effekt |

| Anisotroper Magnetowiderstand (AMR) |

| Riesenmagnetowiderstand (GMR) |

| Tunnelmagnetowiderstand (TMR) |

| Andere Technologien |

| Automobil |

| Unterhaltungselektronik |

| Industrieautomatisierung |

| Gesundheitswesen und Medizingeräte |

| Luft- und Raumfahrt sowie Verteidigung |

| Rechenzentren und Server-Speicher |

| Andere Anwendungen |

| Automobil-OEMs und Tier-1-Zulieferer |

| OEMs für Unterhaltungselektronik |

| Hersteller von Industrieanlagen |

| Energie und Versorgungsunternehmen |

| Gesundheitswesen-OEMs |

| Luft- und Raumfahrt- sowie Verteidigungsunternehmen |

| Digital (IC/SPI, SENT, PSI5) |

| Analog (lineare Spannung/Strom) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-5 | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Türkei |

| Israel | |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Hall-Effekt | |

| Anisotroper Magnetowiderstand (AMR) | ||

| Riesenmagnetowiderstand (GMR) | ||

| Tunnelmagnetowiderstand (TMR) | ||

| Andere Technologien | ||

| Nach Anwendung | Automobil | |

| Unterhaltungselektronik | ||

| Industrieautomatisierung | ||

| Gesundheitswesen und Medizingeräte | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Rechenzentren und Server-Speicher | ||

| Andere Anwendungen | ||

| Nach Endverbrauchsbranche | Automobil-OEMs und Tier-1-Zulieferer | |

| OEMs für Unterhaltungselektronik | ||

| Hersteller von Industrieanlagen | ||

| Energie und Versorgungsunternehmen | ||

| Gesundheitswesen-OEMs | ||

| Luft- und Raumfahrt- sowie Verteidigungsunternehmen | ||

| Nach Ausgangssignal | Digital (IC/SPI, SENT, PSI5) | |

| Analog (lineare Spannung/Strom) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-5 | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Türkei | |

| Israel | ||

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Magnetsensoren?

Der Markt für Magnetsensoren beläuft sich im Jahr 2026 auf USD 5,42 Milliarden.

Welche Region führt das Nachfragewachstum für Magnetsensoren an?

Der asiatisch-pazifische Raum hält 41,68 % des globalen Umsatzes und wächst bis 2031 mit einer CAGR von 9,07 %.

Warum gewinnen TMR-Sensoren gegenüber Hall-Effekt-Bauelementen an Bedeutung?

Die TMR-Technologie bietet eine 10-fache Empfindlichkeit und bessere Temperaturstabilität und unterstützt hochpräzise Automobil-, Industrie- und Rechenzentrumsanwendungen.

Wie wirken sich Seltenerdversorgungsengpässe auf die Produktion von Magnetsensoren aus?

Chinas Exportlizenzregeln haben die globalen Magnetlieferungen um die Hälfte reduziert und westliche OEMs dazu veranlasst, lokale Recycling- und Abnahmeverträge zu sichern.

Seite zuletzt aktualisiert am: