Größe und Marktanteil des asiatisch-pazifischen Marktes für Industriesensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

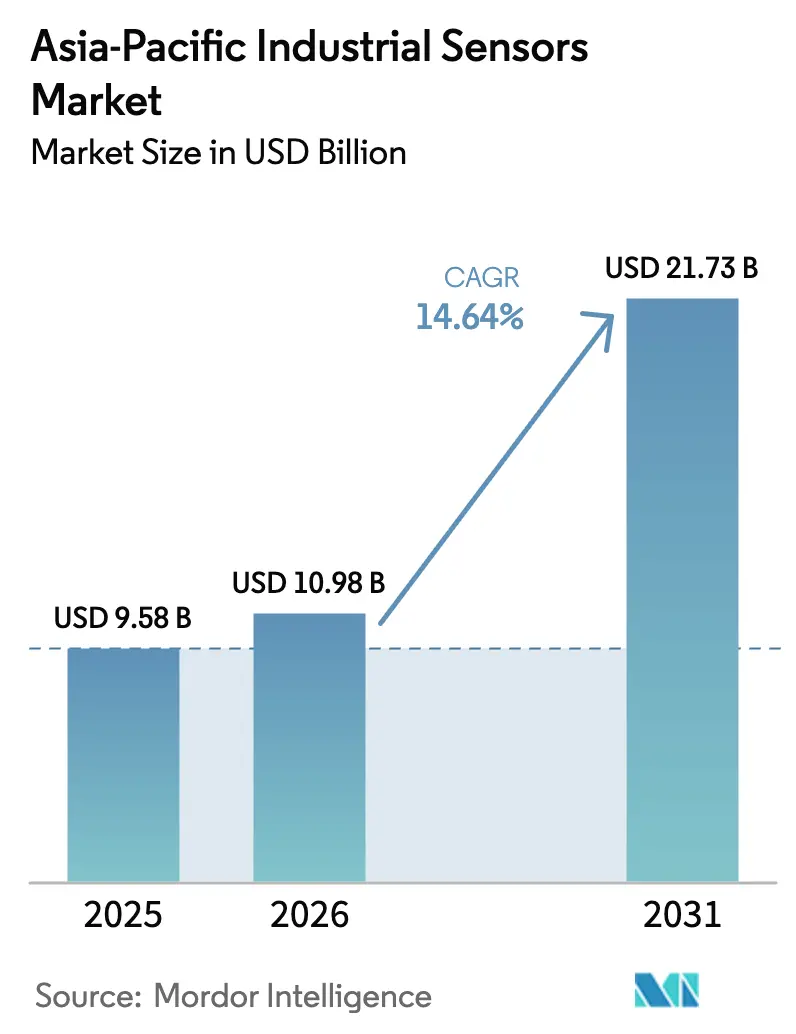

| Marktgröße im Basisjahr (2025) | 9.58 Milliarden US-Dollar |

| Marktgröße (2026) | 10.98 Milliarden US-Dollar |

| Marktgröße (2031) | 21.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Industriesensoren durch Mordor Intelligence

Die Größe des asiatisch-pazifischen Marktes für Industriesensoren wird voraussichtlich von 9,58 Milliarden USD im Jahr 2025 auf 10,98 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 14,64 % über den Zeitraum 2026–2031 einen Wert von 21,73 Milliarden USD erreichen. Die Intensivierung digitaler Fabrikprogramme, die aggressive Automatisierung in der Elektronik- und Automobilbranche sowie die zunehmende Abdeckung durch private 5G-Netze sind die entscheidenden Kräfte, die den Sensoreinsatz in der gesamten Region vorantreiben. Chinas 94-prozentige Adoptionsrate von industrieller KI unterstreicht, wie sehr die Sensordichte den Wettbewerbsdurchsatz bestimmt, während Indiens Production Linked Incentive-Programm fiskalische Subventionen in große Bestellungen für Druck-, Temperatur- und Bildsensoren umsetzt. Die IO-Link-Standardisierung und edge-konfigurierbare Geräte verkürzen die Inbetriebnahmezeiten und verschieben die Gesamtbetriebskostengleichung zugunsten mittelständischer Hersteller. Gleichzeitig beseitigt die Spektrumliberalisierung für private 5G-Netze in Märkten wie Thailand und Malaysia Latenzhindernisse, die drahtlose Sensoren einst auf unkritische Regelkreise beschränkten.[1]Ericsson, „Private 5G für industrielle Anwendungen,” ericsson.com Diese Trends beschleunigen gemeinsam die Nachrüstaktivitäten an Brownfield-Standorten und schaffen neue Nachfrage in neuen Greenfield-Linien.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Drucksensoren mit einem Anteil von 34,28 % am asiatisch-pazifischen Markt für Industriesensoren im Jahr 2025 und sollen bis 2031 mit einer CAGR von 14,95 % wachsen.

- Nach Endverbraucherbranche hielt die Automobilindustrie im Jahr 2025 einen Anteil von 26,15 % an der Größe des asiatisch-pazifischen Marktes für Industriesensoren, während Pharmazeutika und Biowissenschaften bis 2031 mit einer CAGR von 14,72 % wachsen sollen.

- Nach Sensorkonnektivität machten kabelgebundene Geräte im Jahr 2025 61,12 % des Marktumsatzes des asiatisch-pazifischen Marktes für Industriesensoren aus, wobei drahtlose Sensoren im Prognosezeitraum mit der schnellsten CAGR von 15,62 % wachsen sollen.

- Nach Messtechnologie erfassten MEMS-Geräte im Jahr 2025 einen Anteil von 42,19 % am asiatisch-pazifischen Markt für Industriesensoren, wobei optische Sensoren auf einem guten Weg sind, bis 2031 eine CAGR von 15,32 % zu verbuchen.

- Nach Ländern sicherte sich China im Jahr 2025 einen Anteil von 38,95 % am asiatisch-pazifischen Markt für Industriesensoren. Indien soll mit einer CAGR von 15,41 % bis 2031 das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für Industriesensoren

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| IIoT- und Industrie-4.0-Durchdringung | +2.8% | China, Japan, Südkorea, mit Ausstrahlungseffekten auf Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Schnelle Automatisierung in der asiatisch-pazifischen Fertigung | +2.5% | China, Indien, Vietnam, Thailand, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für Smart Factories | +1.9% | Indien (PLI), China (Made in China 2025), Japan (Gesellschaft 5.0) | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Lösungen für vorausschauende Wartung | +2.1% | Japan, Südkorea, Australien, mit zunehmender Verbreitung in Indien | Langfristig (≥ 4 Jahre) |

| Einführung von IO-Link- und edge-konfigurierbaren Sensoren | +1.7% | Global, mit früher Dynamik in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Aufbau privater 5G-Industriecampus-Netze | +1.6% | China, Thailand, Malaysia, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

IIoT- und Industrie-4.0-Durchdringung

Hersteller migrieren von der Punktautomatisierung zu vollständig vernetzten Betrieben, in denen jedes Asset Zeitreihendaten an lokale oder cloudbasierte Analyseplattformen überträgt. Chinas 94-prozentige Adoptionsrate von industrieller KI im Jahr 2024 bestätigt das Ausmaß dieses Wandels, wobei Sensoren die Ertragsoptimierung in Halbleiterfabriken und das Energiemanagement in Chemiewerken unterstützen. Japans Gesellschaft-5.0-Programm beschleunigt die Einführung in Szenarien mit alternder Belegschaft, da kollaborative Roboter auf Kraft- und Näherungssensoren angewiesen sind, um die Sicherheit der Bediener zu gewährleisten. Südkorea beabsichtigt, bis 2025 30.000 Smart Factories einzurichten, wodurch Sensoren von optionaler Hardware zu einer Compliance-Notwendigkeit werden. Offene Protokollgeräte nehmen zu, da Käufer nach Interoperabilität suchen, was die Markentreue fragmentiert, aber den gesamten Hardware-Pool vergrößert. Erstanbieter bündeln nun Analyse-Abonnements mit Hardware und wandeln einmalige Sensorverkäufe in wiederkehrende Einnahmen um.

Schnelle Automatisierung in der asiatisch-pazifischen Fertigung

Steigende Arbeitskosten und die Rückverlagerung von Lieferketten veranlassen Produzenten, jeden sich wiederholenden Vorgang zu automatisieren. Es wird erwartet, dass Indiens PLI-Programm bis 2024 einen zusätzlichen Fabrikausstoß von 130,8 Milliarden USD generiert und neue Bestellungen für Temperatur-, Druck- und optische Sensoren in Greenfield-Elektronik- und Automobilwerken anregt. Vietnams Elektronikproduktion im Wert von 100 Milliarden USD ist auf optische Sensoren für die Genauigkeit bei der Oberflächenmontage angewiesen und ersetzt diese alle drei bis fünf Jahre, da die Komponentenminiaturisierung die Toleranzen verschärft. Thailands Nachrüstung von Hybridfahrzeuglinien erfordert präzisere Druck- und Durchflussgeräte, während indonesische Lebensmittelhersteller von manuellen Kontrollen auf maschinelle Sichtqualitätskontrolle umstellen. Da die Durchsatzziele steigen, verkürzen sich die Sensor-Erneuerungszyklen, was den jährlichen Ersatzumsatz steigert.

Staatliche Anreize für Smart Factories

Fiskalprogramme senken die Einstiegshürde für die Automatisierung. Indien erstattet 4 %–6 % des inkrementellen Umsatzes, sodass Hersteller Sensorinvestitionen gegen Subventionen amortisieren können. China vergibt Provinzfördermittel an inländische Sensorhersteller im Rahmen der Initiative Made in China 2025 und reduziert strategisch die Importabhängigkeit in den Bereichen Druck und Durchfluss. Japans Steuervergünstigungen für die ISO-50001-Energiemanagementzertifizierung fördern die Nachfrage nach Energieüberwachungssensoren, die Druckluftlecks erkennen. Südkorea kofinanziert 50 % sensorintensiver Upgrades für KMU und verkürzt die Amortisationszeiten auf unter zwei Jahre. Solche Anreize schaffen eine sich selbst verstärkende Schleife: Subventionen erhöhen die Sensordichte, was wiederum weitere digitale Ausgaben rechtfertigt.

Nachfrage nach Lösungen für vorausschauende Wartung

Steigende Ausfallstrafen veranlassen Betreiber, zustandsbasierte Strategien einzuführen. Yokogawa berichtet, dass die Kombination drahtloser Vibrationssensoren mit Analytik die Fehlalarme um 60 % reduziert und damit frühere Skepsis gegenüber der Alarmqualität überwindet.[2]Yokogawa Electric Corporation, „Industrielle Automatisierungslösungen,” yokogawa.com Australiens Bergbauunternehmen schreiben die Sensorüberwachung von Förderbändern vor, da ein einziger Ausfall Betriebe mit einem Wert von 2 Milliarden USD stilllegen kann. Südkoreas Chip-Fabs nutzen Gassensoren zur Überwachung der Kammerkontamination und verhindern so Ausschuss im Wert von Millionen von Dollar. Da die Gerätepreise sinken und Cloud-Algorithmen sich zu Massenprodukten entwickeln, sinken die Hürden für Pilotprojekte und die Verbreitung erstreckt sich auf mittelständische Betriebe. Die wirtschaftliche Argumentation verstärkt sich weiter, wenn die Energieeinsparungen durch optimierte Laufzeiten berücksichtigt werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Anfangskosten und Unsicherheit bezüglich der Kapitalrendite | -1.4% | Indien, Südostasien, KMU-geprägte Märkte | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Altsystemen | -1.2% | Japan, Südkorea, reife Industriestandorte | Mittelfristig (2–4 Jahre) |

| Volatilität der Chip-Versorgung für MEMS-Geräte | -0.9% | Global, mit gravierenden Auswirkungen auf Automobil und Unterhaltungselektronik | Kurzfristig (≤ 2 Jahre) |

| Spektrumvorschriften, die industriellen Funkbetrieb einschränken | -0.8% | Indien, Indonesien, fragmentierte regulatorische Umgebungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten und Unsicherheit bezüglich der Kapitalrendite

KMU verfügen häufig nicht über das Betriebskapital, um Amortisationszeiten von 12 bis 18 Monaten zu überbrücken, die für Pilotprojekte zur vorausschauenden Wartung typisch sind. Indische Familienunternehmen mit einem Jahresumsatz unter 10 Millionen USD bevorzugen Maschinen, die den Ausstoß sofort steigern, gegenüber Sensoren, die indirekte Vorteile bieten. Knappe Margen in südostasiatischen Automobilzulieferbetrieben erfordern eine Kapitalrendite in unter 24 Monaten, während drahtlose Implementierungen unter Berücksichtigung von Integration und Lernkurven bis zu 36 Monate in Anspruch nehmen können. Leasingmodelle, die Zahlungen verteilen könnten, sind rar gesät, was die Investitionshürde verlängert. Das Ergebnis ist eine wachsende digitale Kluft zwischen kapitalstarken Konzernen und ressourcenbeschränkten Zulieferern.

Komplexität der Integration von Altsystemen

Mit Steuerungen aus den 1980er Jahren belastete Brownfield-Standorte haben Mühe, Daten von ethernetbasierten Sensoren zu verarbeiten. Japans Chemiekomplexe, die proprietäre Busprotokolle verwenden, stehen vor Kosten in Millionenhöhe für den vollständigen Austausch oder riskieren Datensilos, die digitale Strategien untergraben. Südkoreanische Stahlöfen können keine Ausfallzeiten akzeptieren, die für die Neuverkabelung notwendig wären, während drahtlose Alternativen unterhalb der erforderlichen Temperaturschwellen von 1.200 °C arbeiten. Fachkräftemangel verschärft das Problem; ein einzelner Ingenieur, der sowohl mit Legacy-Code als auch mit modernem IoT vertraut ist, kann neun Monate ausgebucht sein. Anbieter, die Plug-and-Play-Brücken anbieten, gewinnen bei diesen Kunden überproportional an Bedeutung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Druckdominanz trifft auf drahtlose Disruption

Drucksensoren hatten im Jahr 2025 einen Marktanteil von 34,28 % am asiatisch-pazifischen Markt für Industriesensoren, was ihre Unverzichtbarkeit bei der Prozesssteuerung, Hydraulik und Fahrzeugsicherheitssystemen widerspiegelt. Die Prognosen zeigen ein starkes CAGR-Wachstum von 14,95 % bis 2031, angetrieben durch die Fähigkeit von privatem 5G, Latenzprobleme bei der Kompressoroptimierung und Dampfverteilungskreisen zu beseitigen. Temperatursensoren bleiben die nächstgrößte Kategorie, gestützt durch das Streben der Halbleiterfabriken nach einer Stabilität unter 0,1 °C und der Anforderung von Biologika an die Kühlkettenintegrität unter 8 °C. Das Wachstum bei der Füllstandsmessung wird durch kommunale Wasserupgrades vorangetrieben, die korrodierende mechanische Schwimmer durch Radargeräte ersetzen, die auch in Abwässern mit hohem Feststoffgehalt effektiv arbeiten. Durchflusssensoren verlagern sich in Abrechnungstransaktionen auf die Massendurchflusstechnologie, bei der volumetrische Abweichungen zuvor zu überhöhten Abrechnungsstreitigkeiten führten.

Im restlichen Portfolio expandieren Gassensoren in die Überwachung der Raumluft für Sterilbereiche, Vibrationsgeräte sind Standardausrüstung in Kits zur vorausschauenden Wartung, und optische Sensoren sind entscheidend für die Etikettenplatzierungsgenauigkeit bei mehr als 300 Einheiten pro Minute. Magnetfeldsensoren erfüllen Nischenrollen bei der Ausrichtung von Elektrofahrzeug-Antriebssträngen und der Strommessung. Mit jedem inkrementellen Produktions-Upgrade bevorzugen Käufer hybride Stacks, die Druck-, Temperatur- und optisches Sensing kombinieren, um mehrdimensionale Transparenz zu gewinnen, was die Cross-Selling-Möglichkeiten für Multi-Produkt-Anbieter intensiviert.

Nach Endverbraucherbranche: Reife des Automobilsektors gegenüber der Beschleunigung im Pharmasektor

Automobillinien machten im Jahr 2025 26,15 % der Größe des asiatisch-pazifischen Marktes für Industriesensoren aus, angetrieben durch die Einbettung von über 100 Temperatur- und Spannungsknoten pro Einheit in Elektrofahrzeug-Batteriepakete und die Integration von Radar-, Lidar- und Ultraschallgeräten in ADAS-Suites. Im Gegensatz dazu liegt der Pharma- und Biowissenschaftssektor auf Kurs für eine CAGR von 14,72 % bis 2031, da die Regulierungsbehörden die Verpflichtungen zur kontinuierlichen Umgebungsüberwachung in Sterilzonen verschärfen. Die Elektronikindustrie belegt den dritten Platz, da Chip-Fabs häufig mehr als 50.000 installierte Sensoren pro Standort überschreiten, um eine Prozessstabilität im Nanometerbereich aufrechtzuerhalten. Chemie- und Petrochemiekomplexe sind auf Druck- und Durchflussmessung angewiesen, um Durchgehen von Reaktionen zu verhindern, während Stromproduzenten die Schwingungsüberwachung nutzen, um die Betriebszeit von Windturbinen-Getrieben und Solar-Wechselrichter-Strängen zu maximieren.

Öl- und Gas-Betreiber bevorzugen drahtlose Installationen auf Offshore-Plattformen, wo Verkabelung mehr als 1.000 USD pro Meter kostet. Lebensmittelhersteller verlangen Edelstahl-IP69K-Sensoren, die Hochdruck-Reinigungen standhalten und zu Austauschzyklen von drei bis fünf Jahren führen. Wasserversorgungsunternehmen setzen Radar-Füllstandsmesser und pH-Sonden ein, um immer strengeren Ableitungsgrenzwerten zu entsprechen, während Bergbaustandorte auf Näherungs- und Gassensoren angewiesen sind, um kostspielige Evakuierungen zu verhindern. Luft- und Raumfahrt sowie Verteidigung bleiben Spezialmarktnischen, die strahlungsgehärtete Geräte mit breitem Temperaturbereich erfordern und Premiumpreise erzielen.

Nach Sensorkonnektivität: Kabelgebundene Bestandsanlagen durch drahtlose Wirtschaftlichkeit herausgefordert

Kabelgebundene Geräte hielten im Jahr 2025 einen Anteil von 61,12 %, da Brownfield-Anlagen eine begrenzte Kapitalrendite beim Ersetzen funktionstüchtiger 4-20-mA-Schleifen sehen. Drahtlose Knoten werden jedoch mit einer CAGR von 15,62 % wachsen, da privates 5G deterministische Leistungsschwellen erreicht, die einst ausschließlich kabelgebundenen Protokollen vorbehalten waren. IO-Link verbindet beide Welten, indem Standard-Dreileiterkabel verwendet werden und gleichzeitig digitale Kommunikation ermöglicht und die Inbetriebnahmezeit um 40 % verkürzt wird. Edge-Smart-Sensoren reduzieren die Bandbreite, indem sie nur Anomalie-Alarme senden, was Überlastungen bei Offshore- und Bergbaubetrieben reduziert, bei denen Satellitenverbindungen teuer sind.

Die wirtschaftliche Kalkulation verlagert sich zugunsten drahtloser Lösungen, da die Installationsarbeit bei kabelgebundenen Nachrüstungen drei- bis fünfmal so hoch sein kann wie die Hardwarekosten. Energiegewinnungsinnovationen – piezoelektrisch, thermoelektrisch und fotoelektrisch – verlängern batteriefreie Lebensdauern auf über ein Jahrzehnt. Hybridarchitekturen setzen sich durch: Kritische Regelkreise bleiben kabelgebunden, während die Hilfsüberwachung auf drahtlose Lösungen migriert. Unterschiedliche nationale Spektrumrichtlinien führen weiterhin zu Implementierungshindernissen, aber eine schrittweise Harmonisierung ist im Gange, da Regulierungsbehörden die Produktivitätsgewinne anerkennen.

Nach Messtechnologie: MEMS-Reife trifft auf optische Innovation

MEMS erfassten im Jahr 2025 einen Marktanteil von 42,19 % am asiatisch-pazifischen Markt für Industriesensoren, gestützt durch Jahrzehnte der Prozessverfeinerung für Druck-, Beschleunigungs- und Kreiselfunktionen. Optische Sensoren sollen bis 2031 eine CAGR von 15,32 % verbuchen, da faseroptische Geräte ihren Wert in Hochfrequenz-Elektromagnetismus- und Explosionszonen unter Beweis stellen, in denen Elektronik verboten ist. CMOS-Bildsensoren liefern Megapixel-Auflösungen für Maschinensicht und ermöglichen die Fehlererkennung bei Liniengeschwindigkeiten, die mit analogen Vorgängern zuvor unmöglich waren. Piezoresistive Stacks dominieren Ultrahochdruck-Hydraulikanwendungen, während kapazitive Designs bei Flüssigkeitsfüllstandsaufgaben herausragend sind, die durch Seltenerdelemente optisch beeinträchtigt werden.

Hybridgeräte entstehen – zum Beispiel sechsachsige MEMS-Trägheitseinheiten für autonome mobile Roboter, Dual-Mode-Temperatur-Feuchtigkeits-Chips für HLK und integrierte Druck-Temperatur-Module für präzise Kühlmittelsteuerung in der Elektrofahrzeugfertigung. Resilienz der Lieferkette beeinflusst nun die Technologieauswahl; Käufer bevorzugen Anbieter mit Mehrstandortfabriken, um wiederholte Engpässe zu vermeiden. Funktionale Sicherheits- und Qualitätsmanagementsysteme-Zertifizierungen gewinnen bei der Beschaffung zunehmend an Einfluss, da Endverbraucher die Compliance priorisieren, um Audits zu vereinfachen.

Geografische Analyse

Im Jahr 2025 sicherte sich China mit einem Anteil von 38,95 % eine dominante Stellung am asiatisch-pazifischen Markt für Industriesensoren, gestützt durch die Initiative Made in China 2025, die Ausgaben auf inländische Lieferanten umlenkt. Eine 94-prozentige Adoptionsrate von industrieller KI bedeutet, dass sensorgestützte Daten bereits Ertrags- und Energieentscheidungen in Automobil-, Elektronik- und Chemiewerken steuern. Großangelegte private 5G-Standorte, wie das 200.000 m²-Werk von Midea, unterstreichen die Bereitschaft des Landes, geschlossene Regelkreise für Roboter über drahtlose Netze zu betreiben. Brownfield-Upgrades prägen Japans Markt, während Sensoren zur vorausschauenden Wartung den Arbeitskräftemangel in Werken ausgleichen, die im Durchschnitt 25 Jahre alt sind. Gleichzeitig setzen Gesellschaft-5.0-Richtlinien die cyber-physische Integration in den Mainstream. Südkoreas Smart-Factory-Initiative reklassifiziert Sensoren als Compliance-Ausgaben und beschleunigt so ihre Einführung in der Automobil- und Halbleiterbranche.

Indien entwickelt sich bis 2031 zum am schnellsten wachsenden Markt – PLI-Anreize im Wert von 10,9 Lakh Crore INR haben sich in Fabrikbauten in Gujarat, Tamil Nadu und Uttar Pradesh niedergeschlagen, die Sensoren von Grund auf integrieren. Das Wachstum in Südostasien ergibt sich aus Vietnams Elektronikindustrie im Wert von 100 Milliarden USD, Thailands jährlicher Fahrzeugproduktion von 1,8 Millionen Einheiten und Malaysias petrochemischen Erweiterungen, die alle sensorintensive Automatisierung integrieren, um globalen Qualitätsmaßstäben zu entsprechen.

Indonesien und die Philippinen automatisieren Lebensmittel- und Getränkelinien und schaffen neue Nachfrage nach Bildverarbeitungs- und NIR-Spektrometern. Australien und Neuseeland setzen drahtlose Sensoren im Bergbau und in der Landwirtschaft ein; Kabelverlegungen, die 1.000 USD pro Meter kosten, machen drahtlose Lösungen wirtschaftlich attraktiv. Schwellenländer wie Bangladesch und Pakistan verzeichnen eine noch geringe Nutzung, die auf grundlegende Temperatur- und Gasdetektion in exportorientierten Textilfabriken beschränkt ist. Die regulatorische Fragmentierung bei der Funkzuweisung bleibt ein Hemmnis, aber die schrittweise Angleichung an die Normen IEC 61508 und ISO 13849 senkt die Zertifizierungskosten für regionale Einführungen.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei die globalen Branchenführer ABB, Siemens und Honeywell ihre installierten Basen durch proprietäre Protokolle und gebündelte Analytik schützen. Unterdessen gewinnen Omron, Keyence und Yokogawa einen Marktanteil im Bereich der diskreten Fertigung, indem sie edge-konfigurierte Sensoren liefern, die separate Gateways umgehen. Die schnelle Verbreitung von IO-Link beseitigt historische Abhängigkeiten und verlagert den Wettbewerb auf Softwaredifferenzierung und Ökosystemdienstleistungen. Nischenanbieter florieren dort, wo Domänenwissen die Markenstärke überwiegt – Schwingungssensoren für Wind, Gasdetektion für Chip-Fabs, Magnetfeldsensoren für Elektrofahrzeug-Antriebsstränge.

Strategisch erweitern Halbleiteranbieter wie STMicroelectronics und Infineon die interne MEMS-Kapazität, um sich vor zukünftigen Engpässen zu schützen. Patentrennen bei der drahtlosen Energiegewinnung und im deterministischen Netzwerk deuten auf bevorstehende Produktwellen hin, die den Wartungsaufwand drastisch reduzieren. Der Einfluss in Normungsgremien – insbesondere in den IEC-61508- und OPC-UA-Arbeitsgruppen – bietet frühzeitige Einblicke in Compliance-Anforderungen und gestaltet die Käuferspezifikationen. Kaufmuster bifurkieren sich: Große Unternehmen bevorzugen Einanbieter-Stacks für geringeres Integrationsrisiko, während KMU offene Best-of-Breed-Mixes bevorzugen, um Flexibilität zu bewahren.

Branchenführer des asiatisch-pazifischen Marktes für Industriesensoren

Texas Instruments Incorporated

STMicroelectronics N.V.

Emerson Electric Co.

Rockwell Automation Inc.

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Keyence veröffentlichte seine AP-X-Serie drahtloser fotoelektrischer Sensoren mit geräteseitiger KI zur Fehlerklassifizierung, die eine Echtzeit-Inspektion auf Hochgeschwindigkeits-Leiterplattenlinien ermöglicht, ohne Bilddaten an externe Server zu übertragen.

- August 2025: Honeywell brachte einen energiegewinnenden Temperatursensor für die Kühlkettenlogistik in Indien auf den Markt, der thermoelektrische Konversion nutzt, um eine 12-jährige wartungsfreie Lebensdauer zu erreichen, und sicherte Pilotimplementierungen mit zwei großen Impfstoffherstellern.

- Mai 2025: Omron begann mit der Massenproduktion seines MEMS-basierten Differenzdrucksensors im Werk Kyoto, erhöhte die Regionalkapazität um 40 % und verkürzte die Lieferzeiten für Automobilkunden in Japan und Südkorea.

- Februar 2025: ABB stellte seine Gen-4-Multiprotokoll-Drucksensorplattform in Shanghai vor und fügte native IO-Link- und OPC-UA-Konnektivität hinzu, die eine nahtlose Integration in gemischte Lieferantenleitsysteme in Chemie- und Lebensmittelverarbeitungswerken ermöglicht.

Berichtsumfang des asiatisch-pazifischen Marktes für Industriesensoren

Der Bericht über den asiatisch-pazifischen Markt für Industriesensoren ist segmentiert nach Produkttyp (Druck, Temperatur, Füllstand, Durchfluss, Magnetfeld, Beschleunigung und Gierrate, Gas, Vibration, Näherung, Optisch/Fotoelektrisch), Endverbraucherbranche (Automobil, Elektronik und Halbleiter, Chemie und Petrochemie, Stromerzeugung, Öl und Gas, Lebensmittel und Getränke, Wasser und Abwasser, Pharmazeutika und Biowissenschaften, Metalle und Bergbau, Luft- und Raumfahrt und Verteidigung), Sensorkonnektivität (Kabelgebunden, Kabellos, IO-Link, edge-integrierte Smart-Sensoren), Messtechnologie (MEMS-basiert, CMOS-basiert, piezoresistiv, kapazitiv, optisch, elektromagnetisch) und Geografie (China, Japan, Südkorea, Indien, Südostasien, Australien und Neuseeland, Übriger asiatisch-pazifischer Raum). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Druck |

| Temperatur |

| Füllstand |

| Durchfluss |

| Magnetfeld |

| Beschleunigung und Gierrate |

| Gas |

| Vibration |

| Näherung |

| Optisch / Fotoelektrisch |

| Automobil |

| Elektronik und Halbleiter |

| Chemie und Petrochemie |

| Stromerzeugung |

| Öl und Gas |

| Lebensmittel und Getränke |

| Wasser und Abwasser |

| Pharmazeutika und Biowissenschaften |

| Metalle und Bergbau |

| Luft- und Raumfahrt und Verteidigung |

| Kabelgebundene Sensoren |

| Drahtlose Sensoren |

| IO-Link-Sensoren |

| Edge-integrierte Smart-Sensoren |

| MEMS-basiert |

| CMOS-basiert |

| Piezoresistiv |

| Kapazitiv |

| Optisch |

| Elektromagnetisch |

| China |

| Japan |

| Südkorea |

| Indien |

| Südostasien |

| Australien und Neuseeland |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkttyp | Druck |

| Temperatur | |

| Füllstand | |

| Durchfluss | |

| Magnetfeld | |

| Beschleunigung und Gierrate | |

| Gas | |

| Vibration | |

| Näherung | |

| Optisch / Fotoelektrisch | |

| Nach Endverbraucherbranche | Automobil |

| Elektronik und Halbleiter | |

| Chemie und Petrochemie | |

| Stromerzeugung | |

| Öl und Gas | |

| Lebensmittel und Getränke | |

| Wasser und Abwasser | |

| Pharmazeutika und Biowissenschaften | |

| Metalle und Bergbau | |

| Luft- und Raumfahrt und Verteidigung | |

| Nach Sensorkonnektivität | Kabelgebundene Sensoren |

| Drahtlose Sensoren | |

| IO-Link-Sensoren | |

| Edge-integrierte Smart-Sensoren | |

| Nach Messtechnologie | MEMS-basiert |

| CMOS-basiert | |

| Piezoresistiv | |

| Kapazitiv | |

| Optisch | |

| Elektromagnetisch | |

| Nach Geografie | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der asiatisch-pazifische Markt für Industriesensoren im Jahr 2031 voraussichtlich erreichen?

Der Markt soll auf Basis der aktuellen Wachstumsdynamik bis 2031 einen Wert von 21,73 Milliarden USD erreichen.

Welche Produktkategorie hält derzeit den größten Umsatzanteil?

Drucksensoren führen mit 34,28 % des Gesamtumsatzes aufgrund ihrer Verbreitung in der Prozesssteuerung und in Automobilsystemen.

Warum wachsen drahtlose Sensoren schneller als kabelgebundene Alternativen?

Der Aufbau privater 5G-Netze und die IO-Link-Standardisierung überwinden Latenz- und Zuverlässigkeitsbedenken, senken die Installationskosten und treiben eine CAGR von 15,62 % für drahtlose Knoten an.

Welches Endverbrauchersegment soll am schnellsten wachsen?

Pharmazeutika und Biowissenschaften stehen vor einer CAGR von 14,72 %, da Regulierungsbehörden eine kontinuierliche Umgebungsüberwachung in der Sterilherstellung fordern.

Wie beeinflussen staatliche Anreize die Verbreitung?

Programme wie Indiens PLI und Chinas Made in China 2025 subventionieren Smart-Factory-Investitionen und wandeln Sensorkäufe effektiv in Compliance-Anforderungen um, wobei die Amortisationszeiten verkürzt werden.

Seite zuletzt aktualisiert am: