Marktgröße und Marktanteil für optische Sensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

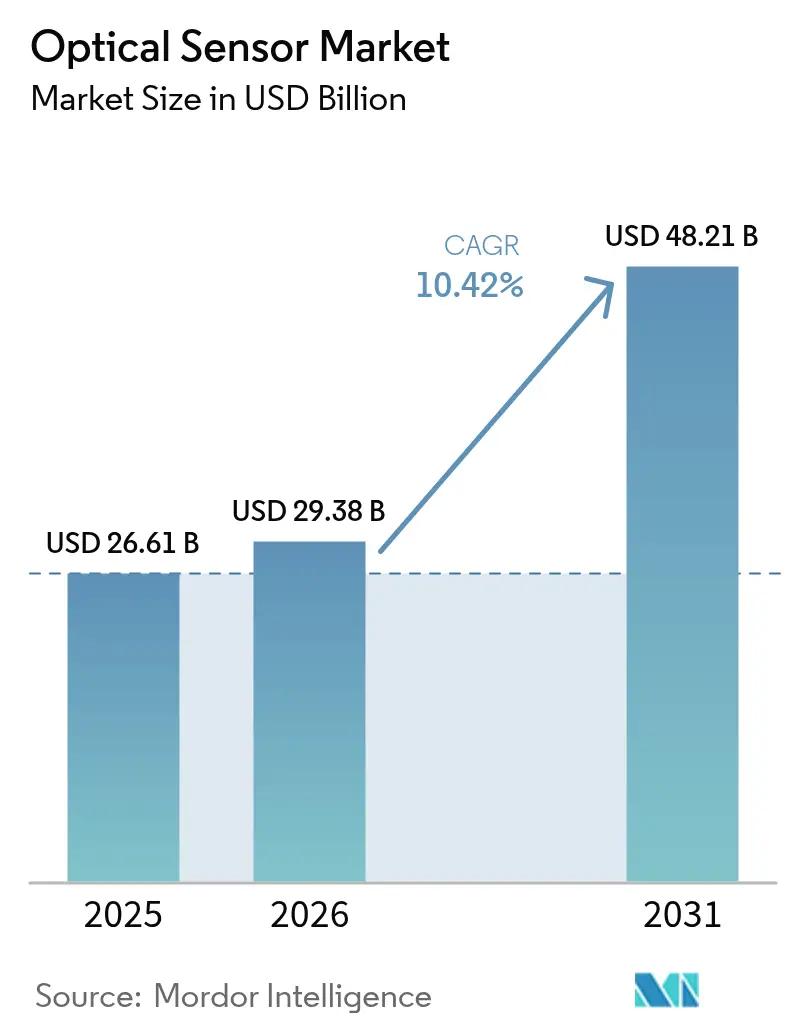

| Marktgröße (2026) | 29.38 Milliarden US-Dollar |

| Marktgröße (2031) | 48.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.42% CAGR |

| Schnellstwachsender Markt | Naher Osten und Nordafrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für optische Sensoren von Mordor Intelligence

Die Marktgröße für optische Sensoren wird im Jahr 2026 auf USD 29,38 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 26,61 Milliarden, mit Projektionen für 2031 von USD 48,21 Milliarden, was einem Wachstum von 10,42 % CAGR über den Zeitraum 2026–2031 entspricht. Anhaltender regulatorischer Druck in den Bereichen Fahrzeugsicherheit, Umweltüberwachung und Datenschutz lenkt die Nachfrage auf integrierte, kosteneffiziente Designs auf Basis von Siliziumphotonik. Preissenkungen in der Wafer-Level-Photonik und die Verbreitung von KI-Workloads am Netzwerkrand beschleunigen die Sensorakzeptanz in der 5G-Infrastruktur, bei autonomen Fahrzeugen und in der verteilten Glasfaserüberwachung. Materialversorgungsrisiken bei hochreiner Kieselsäure und Germanium unterstreichen die Notwendigkeit einer diversifizierten Beschaffung, während Miniaturisierungsanforderungen bei Wearables und Smartphones die Massenproduktion weiterhin nach Asien-Pazifik verlagern. Die Wettbewerbsintensität steigt, da kleinere Unternehmen photonische Integration einsetzen, um mit etablierten Halbleiterunternehmen zu konkurrieren. [1]STMicroelectronics, "ST veröffentlicht ersten 3D-Sensor mit Meta-Optik," Electro Optics, electrooptics.com

Wichtigste Erkenntnisse des Berichts

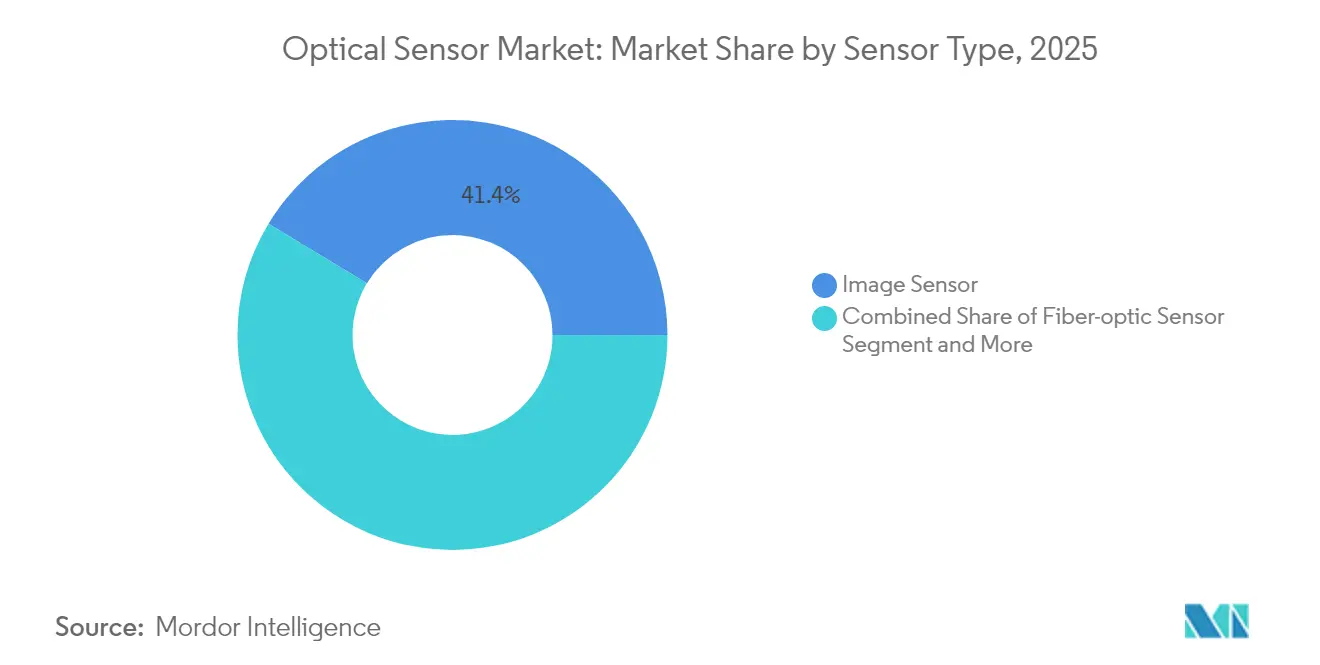

- Nach Sensortyp führten Bildsensoren mit einem Marktanteil von 41,35 % am Markt für optische Sensoren im Jahr 2025; Glasfasersensoren sind auf dem Weg, bis 2031 eine CAGR von 12,05 % zu erzielen.

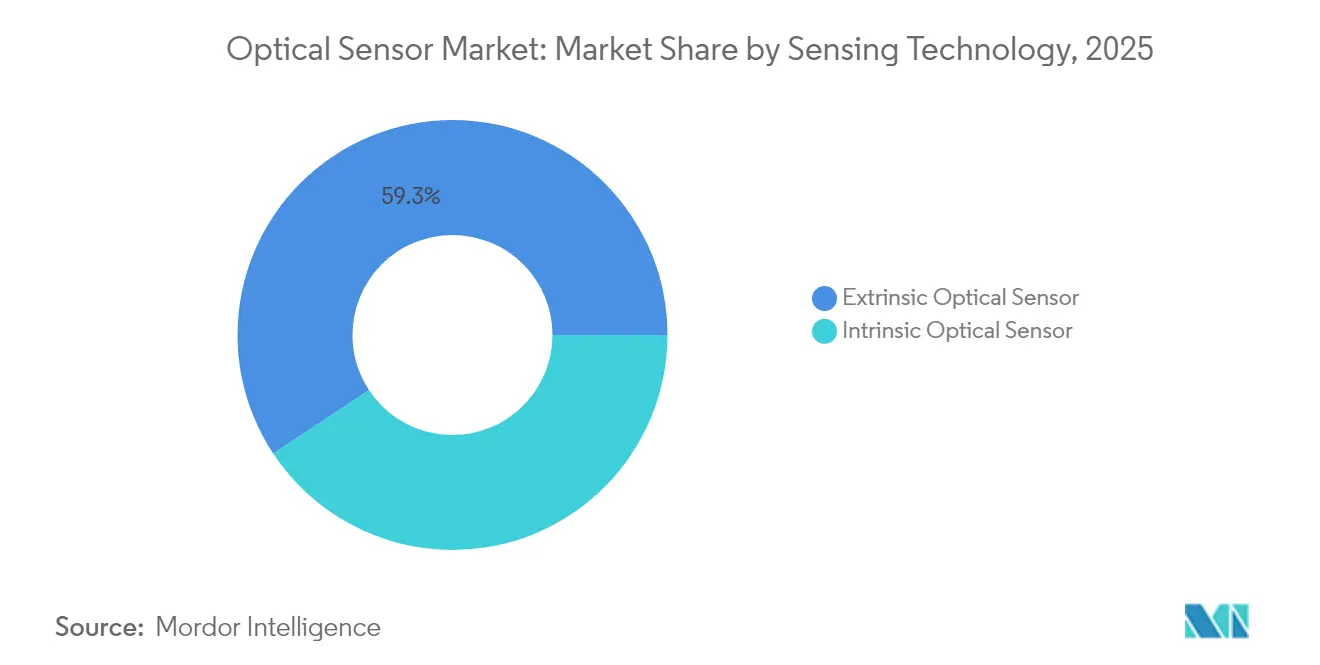

- Nach Sensortechnologie hielten extrinsische Sensoren im Jahr 2025 einen Anteil von 59,30 % am weltweiten Gesamtmarkt, während intrinsische Designs bis 2031 mit 10,95 % wachsen sollen.

- Nach Endnutzer entfiel auf die Unterhaltungselektronik im Jahr 2025 ein Anteil von 27,45 % an der Marktgröße für optische Sensoren; für Automobil und Transport wird bis 2031 eine CAGR von 13,55 % prognostiziert.

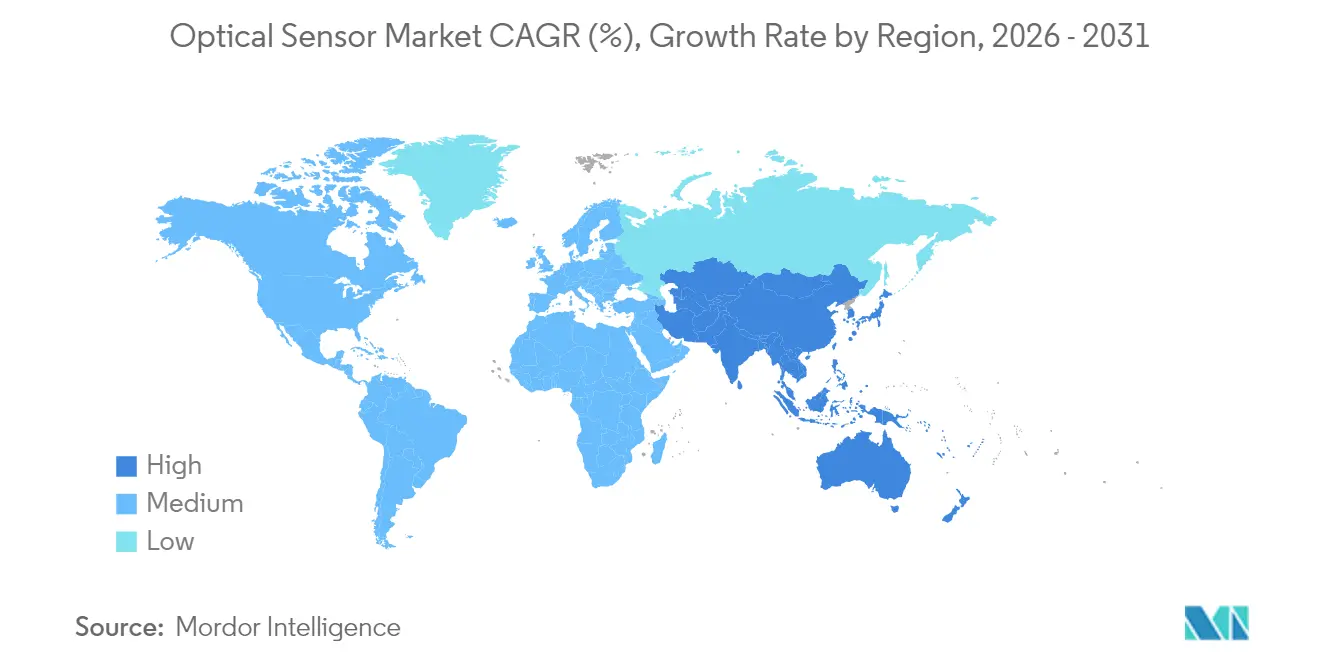

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 32,60 %; der Nahe Osten wird voraussichtlich die schnellste regionale CAGR von 13,05 % bis 2031 verzeichnen.

- Sony, Hamamatsu und STMicroelectronics kontrollierten zusammen weniger als 25 % der weltweiten Lieferungen, was auf eine mäßig fragmentierte Marktlandschaft hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für optische Sensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Miniaturisierungsbedarf für tragbare Optik in der Unterhaltungselektronik im asiatisch-pazifischen Raum | 1.80% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Industrielle IoT-Akzeptanz treibt Glasfasersensoren in rauen Umgebungen an | 2.10% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Automotive ADAS und LiDAR-Integration beschleunigt NIR-Bildsensoren in Europa | 1.60% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von 5G und Edge-Rechenzentren erfordert hochgeschwindige optische Sensorik | 1.90% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strengere Umweltüberwachungsvorschriften treiben verteilte Glasfasersensorik in Nordamerika an | 1.40% | Nordamerika, Ausweitung auf Europa | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Siliziumphotonik senken die Stücklistenkosten für integrierte optische Sensoren | 2.20% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierungsbedarf für tragbare Optik in der Unterhaltungselektronik im asiatisch-pazifischen Raum

AR-Brillen und intelligente Wearables erfordern nun optische Stapel im Submillimeterbereich, die dennoch die Ziele für Lichtausbeute erfüllen. Von STMicroelectronics eingeführte einlagige Meta-Optiken reduzieren die Linsenhöhe um 70 % und ermöglichen die Näherungssensorik unter dem Display in Flaggschiff-Smartphones. Indiumphosphid-VCSELs ersetzen GaAs-Emitter und liefern engere Strahldivergenz für platzbeschränkte Geräte. Auftragsfertigungsunternehmen im asiatisch-pazifischen Raum nutzen diese Entwicklungen, um Designaufträge von westlichen Marken zu sichern und die Umsatzanteilsposition der Region von 33 % zu festigen.

Industrielle IoT-Akzeptanz treibt Glasfasersensoren in rauen Umgebungen an

Verteilte Glasfasersensorik liefert kilometerweite Temperatur- und Dehnungsdaten, die gegen elektromagnetische Störungen immun sind, und ermöglicht vorausschauende Wartung in Raffinerien, Pipelines und Hochspannungsumspannwerken. Rockwell Automation stellt fest, dass Frühwarnanalysen auf Basis solcher Daten 30 % der ungeplanten Ausfallzeiten in der Prozessindustrie eliminieren können. Die Kopplung von KI-basierter Mustererkennung mit kontinuierlichem optischem Feedback wird zu einem Eckpfeiler der Industrie-4.0-Strategien in Nordamerika und Europa. [3]Theresa Houck, "8 wichtige Trends in der industriellen Automatisierung im Jahr 2025," Rockwell Automation, rockwellautomation.com

Automotive ADAS und LiDAR-Integration beschleunigt NIR-Bildsensoren in Europa

EU-Vorschriften für fortschrittliche Fahrerassistenzsysteme veranlassen Automobilhersteller, 905-nm- und 1.550-nm-NIR-Sensoren einzusetzen, die für Zyklen von −40 °C bis +125 °C ausgelegt sind. Die automobilgerechten Global-Shutter-Imager von STMicroelectronics erreichen nun eine Reichweite von 400 cm bei 60-Hz-Bildwiederholrate und unterstützen die Echtzeit-3D-Kartierung. Deutsche OEMs integrieren multimodale Sensorfusion, die NIR-Kameras mit MEMS-LiDAR kombiniert, und eröffnen damit qualifizierten Komponentenlieferanten einen margenstarken Versorgungskanal.

Fortschritte in der Siliziumphotonik senken die Stücklistenkosten für integrierte optische Sensoren

Die Wafer-Verarbeitung im Foundry-Maßstab vereint Fotodioden, Wellenleiter und Ausleseschaltkreise auf einem einzigen Chip und senkt die Stückkosten für optische Sensoren auf unter USD 10, während die funktionale Konsistenz gesteigert wird. Die Finanzierungsrunde für optische Verbindungen von Ayar Labs unterstreicht das wachsende Vertrauen in die photonische Integration für KI-Server. Diese Wirtschaftlichkeit ermutigt mittelgroße Zulieferer, hochintegrierte Module mit digitalem Ausgang auf den Markt zu bringen, die direkt mit Mikrocontrollern kommunizieren und damit den Abstand zu etablierten multinationalen Unternehmen verringern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Lieferkette für hochreine Kieselsäure-Vorformen | -1.70% | Global, akute Auswirkungen in der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Preissensitivität bei Low-End-Smartphones begrenzt fortschrittliche Näherungssensoren | -0.90% | Asien-Pazifik und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Kalibrierungskomplexität von Multispektralsensoren schreckt KMU ab | -0.80% | Global, konzentriert auf KMU-Märkte in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken rund um biometrische optische Sensoren in der EU | -1.10% | Europa, mit Ausstrahlungseffekten auf datenschutzbewusste Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Lieferkette für hochreine Kieselsäure-Vorformen

Quarz, der aus einer Handvoll Lagerstätten in den Appalachen gewonnen wird, macht den Großteil des weltweiten Vorformenmaterials aus; durch Hurrikane verursachte Ausfälle im Jahr 2024 haben gezeigt, wie ein einzelner Standort die Verfügbarkeit von Glasfasern einschränken kann. In Verbindung mit Chinas Exportbeschränkungen für Germanium verhandeln Hersteller langfristige Verträge zu Preisaufschlägen, was groß angelegte Einsätze verteilter Glasfaserlösungen verzögert. Start-ups für synthetische Kieselsäure entstehen, aber die kommerzielle Skalierung ist noch zwei bis drei Jahre entfernt.

Datenschutzbedenken rund um biometrische optische Sensoren in der EU

Das EU-KI-Gesetz klassifiziert Gesichtserkennung und Iris-Scan-Systeme als hochriskant und schreibt die Verarbeitung auf dem Gerät sowie umfangreiche Risikoprotokolle vor. Die Implementierung datenschutzfreundlicher Edge-Analysen erhöht die Stücklistenkosten um 20–30 % und drückt die Margen für Massenmarkt-OEMs. Sensoranbieter, die eine sichere On-Chip-Vorlagengenerierung einbetten können, gewinnen bei compliance-orientierten Integratoren den Status eines bevorzugten Lieferanten. [2]Europäische Kommission, "Vorschlag für eine Verordnung zur Festlegung harmonisierter Vorschriften für künstliche Intelligenz," europa.eu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Bildsensoren behalten die Führung, während der Schwung bei Glasfasersensoren zunimmt

Bildsensoren behielten im Jahr 2025 einen Anteil von 41,35 % am Markt für optische Sensoren, gestützt durch Smartphones mit mehreren Kameras und den Ausbau von ADAS. Die gestapelte CMOS-Technologie von Sony ermöglicht 4K-Aufnahmen mit 120 fps und erfüllt die Toleranzen der maschinellen Bildverarbeitung für die Fabrikautomatisierung. Glasfasersensoren werden, obwohl ihr absoluter Umsatz geringer ist, voraussichtlich die höchste CAGR von 12,05 % erzielen, da Infrastrukturbetreiber auf kilometerweite Strukturgesundheitsüberwachung umsteigen. Dieser Aufschwung hebt die Marktgröße für optische Sensoren im Bereich Glasfaserlösungen von USD 4,7 Milliarden im Jahr 2025 auf USD 9,27 Milliarden bis 2031. Verteilte akustische Sensorik, Pipeline-Sicherheit und Perimeter-Einbruchsysteme sind die wichtigsten Volumentreiber.

Die Diversifizierung über fotoelektrische, Umgebungslicht- und Näherungssensoren bleibt stabil, obwohl der Preisverfall bei Durchschnittsverkaufspreisen Komponentenlieferanten unter Druck setzt. Ultra-Mini-Näherungsmodule wie das 0,5 mm dünne Gerät von Vishay Intertechnology Inc. bedienen randlose Telefondesigns, während Global-Shutter-Industriekameras Bewegungsunschärfe bei robotergestützten Pick-and-Place-Vorgängen eliminieren. Multispektrale Imager innerhalb des „Sonstige”-Bereichs verzeichnen zweistelliges Wachstum und unterstützen Präzisionslandwirtschaft und Fluoreszenzanalysen zur Lebensmittelsicherheit.

Nach Komponente: Fotodetektoren treiben die Leistungsdifferenzierung voran

Hochmoderne Fotodetektoren wie Einzelphotonen-Lawinendioden (SPADs) und Lawinenphotodioden (APDs) werden zu Premiumpreisen verkauft, obwohl sie in geringeren Stückzahlen als Standard-Fotodioden geliefert werden. SPAD-Arrays liefern Flugzeitdaten auf Pikosekundenebene, auf die LiDAR-Systeme für genaue Entfernungsmessungen in selbstfahrenden Fahrzeugen angewiesen sind. Auf der Emitterseite wechseln Designteams von LEDs zu VCSELs und kantenemittierenden Lasern, um höhere optische Leistung und engere Spektralkontrolle zu erzielen; VCSELs koppeln auch leicht in Glasfasern ein und erfüllen dabei die Augensicherheitsvorschriften für Verbraucher.

Optiken und Filter tragen den höchsten Wert pro Gramm bei, da ihre Präzisionsbeschichtungen und engen Toleranzen für Neueinsteiger schwer zu erreichen sind. Meta-Optik revolutioniert das Linsendesign, indem mehrelementige Stapel durch einzelne, gemusterte Schichten ersetzt werden, die die Leistung erhalten, aber Größe und Gewicht reduzieren. Verarbeitungselektronik folgt demselben Weg: Mehr Funktionen befinden sich nun auf dem Sensor-Chip, sodass Edge-KI lokal ausgeführt werden kann, was Latenz reduziert und Bandbreitenanforderungen erleichtert.

Nach Sensortechnologie: Intrinsische Integration schließt die Lücke zu extrinsischen Designs

Extrinsische Konfigurationen, bei denen die Glasfaser Licht zu einem externen Wandler leitet, kontrollierten 59,30 % der Lieferungen im Jahr 2025, aber intrinsische Geräte beschleunigen sich mit einer CAGR von 10,95 % dank Siliziumphotonik-Waferbondierung, die Detektion und Verarbeitung auf einem monolithischen Substrat zusammenführt. Diese Entwicklung verringert den Leistungsunterschied und vereinfacht die Kalibrierung, was integrierte Lösungen für UAV-gestützte Gasanalyse und OEM-installierte Strukturüberwachung ermöglicht.

Die Marktgröße für optische Sensoren im Bereich intrinsischer Geräte wird bis 2031 voraussichtlich USD 21,06 Milliarden erreichen, unterstützt durch Wafer-Level-Tests, die den Durchsatz steigern und die Varianz pro Los reduzieren. Extrinsische Sensoren werden Nischen in Hochtemperatur-Öl- und Gasbohrungen sowie korrosiven Chemikalienreaktoren behalten, wo Fernmessköpfe die Elektronik vor feindlichen Bedingungen schützen. Hybriddesigns, die über rekonfigurierbare photonische Schaltkreise zwischen intrinsischen und extrinsischen Modi wechseln, beginnen in Prototyp-Einsätzen aufzutauchen.

Nach Ausgang: Digitale Integration beschleunigt die Systemvereinfachung

Sensoren mit digitalem Ausgang wachsen schneller, weil sie direkt in Mikrocontroller integriert werden können und wenig oder keine externe Analogschaltung benötigen. Viele verfügen nun über eigene Analog-Digital-Wandler sowie grundlegende Signalverarbeitung, was die Bauteilanzahl und die Entwicklungszeit reduziert. Funktionen wie programmierbarer Verstärkung und Schwellenwerte ermöglichen es einem Gerät, mehrere Aufgaben ohne Hardware-Anpassungen zu übernehmen.

Analoge Optionen sind weiterhin relevant, wenn Systeme kontinuierliche Messwerte oder Reaktionszeiten im Mikrosekundenbereich benötigen, beispielsweise in Hochgeschwindigkeitsregelkreisen. In diesen Szenarien vermeidet das Überspringen der digitalen Umwandlung die Latenz, die die Systemstabilität beeinträchtigen könnte. Letztendlich hängt die Wahl zwischen analog und digital von der übergeordneten Systemarchitektur ab, nicht von der reinen Sensorfähigkeit.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 32,60 % des Umsatzes, was die enge Verflechtung von Komponentenfabriken, Modulassemblierung und Unterhaltungselektronikmarken widerspiegelt. Auftragsfertigungsunternehmen in China und Vietnam produzieren nun Näherungssensor-Chips zu Durchschnittsverkaufspreisen unter USD 0,09 und festigen damit die Kostenführerschaft der Region. Das Präzisionsoptik-Ökosystem Japans unterstützt Automotive-LiDAR-Module, die den AEC-Q102-Standard erfüllen, während die Foundries Südkoreas die Grenzen bei gestapelten Bildsensor-Ausbeuten verschieben.

Europas Ausblick konzentriert sich auf regulierungsgetriebene Anwendungen. Deutsche Tier-1-Zulieferer schließen langfristige Verträge für NIR-Bildgebungsarrays ab, die den Euro-NCAP-Vorschriften für Bildgebungssysteme entsprechen. Die Glasfaser-Gasleckerkennung rund um Nordsee-Plattformen weitet sich aus, da die EU-Methanemissionsvorschriften verschärft werden. Die DSGVO-Konformität lenkt OEMs zur biometrischen Analyse auf dem Gerät, was die Akzeptanz intrinsischer Sensoren fördert.

Nordamerika testet weiterhin neue Konzepte vor anderen Regionen. Risikokapitalinvestitionen in photonische Start-ups überstiegen im Zeitraum 2024–2025 USD 700 Millionen, mit Schwerpunkt auf optischen Edge-KI-Verbindungen. Umweltbehörden setzen verteilte Glasfasernetze zur Methanquantifizierung ein, die häufig über Green-Bond-Emissionen finanziert werden. Unterdessen installieren Saudi-Arabien und die Vereinigten Arabischen Emirate hyperspektrale Kamera-Arrays in Smart-City-Projekten, was den Ausblick auf eine CAGR von 13,05 % für den Nahen Osten antreibt.

Regulatorisches Umfeld

Design, Qualifizierung und Marktzugang optischer Sensoren werden durch eine Mischung aus Sicherheits-, Qualitäts- und Handelsvorschriften über verschiedene Endverbrauchssektoren hinweg geprägt. Bei den Normen verschärften die Aktualisierungen von 2026 die Compliance-Anker für optische Plattformen in der Kommunikation und Sensorik: CENELEC veröffentlichte EN IEC 60825-12:2026 zur Sicherheit von laserbasierten optischen Freiraum-Kommunikationssystemen (verknüpft mit den EU-Richtlinien 2014/35/EU und 2014/53/EU), und die IEC veröffentlichte IEC 61757:2026, eine Aktualisierung der generischen Prüfmethoden und Klassifizierung für Glasfasersensoren, welche die Ausgabe von 2018 ersetzt. Für netzwerkorientierte optische Verbindungen liefert ISO/IEC/IEEE 8802-15-7:2025 (optische Kurzstrecken-Funkkommunikation) einen weiteren Referenzpunkt für Anbieter, die optische Module rund um Bildsensoren und Kurzstreckenverbindungen entwickeln.

Grenzüberschreitende Lieferketten sowie medizinische/biometrische Anwendungsfälle bringen zusätzliche Compliance-Ebenen mit sich. Die im US Federal Register veröffentlichte Maßnahme zur Anpassung von Einfuhren von Halbleitern und Folgeprodukten (Proclamation 2026-01052) führte im Januar 2026 einen Wertzoll von 25% auf bestimmte Halbleiterimporte ein, während die Section-301-Mitteilung der USTR vom Dezember 2025 eine anfängliche Zollbehandlung von 0% für bestimmte Maßnahmen mit Wirkung zum 23. Dezember 2025 festlegte, mit einer geplanten Satzanpassung im Juni 2027. Im Bereich der Gesundheitsfertigung setzte die US-amerikanische FDA im Februar 2026 die Quality Management System Regulation (QMSR) um, die die Qualitätssysteme für Medizinprodukte an ISO 13485:2016 anpasst, was die Anforderungen an Dokumentation und Prozesskontrolle für optische Sensorkomponenten in regulierten Medizinprodukten erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette optischer Sensoren beginnt mit Materialien und Substraten (hochreines Siliziumdioxid für Fasern und Vorformlinge, photonik-taugliches Silizium und Silicon-on-Insulator-Wafer, Germanium für bestimmte IR-Komponenten), führt dann über die Bauteilfertigung (CMOS-Bildsensoren, Photodioden/APDs/SPADs, VCSELs/Laseremitter), die Optik- und Filterherstellung, bis hin zur Modulmontage mit Verarbeitungselektronik (häufig mit integriertem ADC und On-Die-Verarbeitung für Sensoren mit digitalem Ausgang). Sie endet mit der Systemintegration in Endanwendungsplattformen in den Bereichen Unterhaltungselektronik, industrielle Automatisierung, Automobil/Transport, Gesundheitswesen/Medizinprodukte sowie Energie- und Umweltüberwachung, wobei der Vertrieb zwischen direkter OEM-Versorgung, Tier-1-Automobil-Lieferketten, Vertriebspartnern der industriellen Automatisierung und spezialisierten Integratoren für den Einsatz von Glasfasersensorik aufgeteilt ist.

Die Konzentration der Lieferung und die Verpackungskapazität sind anhaltende Einflussfaktoren. Die Versorgung mit photonik-tauglichem SOI ist stark konzentriert (Soitec wird mit einem Anteil von über 90% angegeben), und die Versorgung mit InP-Wafern wird von einer kleinen Gruppe von Herstellern dominiert (Sumitomo Electric, JX Advanced Metals und AXT kontrollieren zusammen den Großteil der Versorgung), während die Laserproduktion für KI-Rechenzentrumsoptik auf eine Handvoll Anbieter konzentriert ist (darunter Lumentum und Coherent). Der Midstream-Bereich wird zunehmend durch die Koordination von Foundry und Verpackung geprägt, da Co-Packaged Optics und photonische Integration skalieren, was die Bedeutung fortschrittlicher Fertigungspartner wie Fabrinet für Auftragsfertigung und Verpackung im Bereich Optik/Photonik sowie Elektronikfertigungsdienstleister für Großserienfertigung erhöht. Zu den jüngsten kettenprägenden Maßnahmen zählen Sonys Absichtserklärung vom Mai 2026 mit TSMC zur Entwicklung und Fertigung der nächsten Generation von Bildsensoren in Sonys japanischer Fabrikationsanlage sowie die Erweiterung der Fertigungspartnerschaft von Ouster mit Benchmark Electronics im Juni 2026 zur Skalierung der Produktion seiner Lidar-Sensorfamilie.

Wettbewerbslandschaft

Das Spielfeld bleibt mäßig fragmentiert. Sony hält die Führung bei der Smartphone-Bildgebung, Hamamatsu dominiert wissenschaftliche Fotomultiplierröhren, und STMicroelectronics skaliert Siliziumphotonik-TOF-Module. Ihre kombinierten Lieferungen machen jedoch weniger als ein Viertel des Marktes für optische Sensoren aus, was Raum für Nischen-Disruptoren lässt. Start-ups für integrierte Photonik nutzen Foundry-Zugang und KI-Beschleunigungsblöcke, um aufkommende Bedürfnisse wie optische Chip-zu-Chip-Verbindungen und In-situ-Umweltanalysen zu adressieren.

Strategische Aktivitäten bevorzugen Akquisitionen gegenüber Greenfield-Forschung und -Entwicklung. Teledyne Technologies Inc.s Kauf der Luft- und Raumfahrtsparte von Excelitas Technologies Corp. erweitert raumqualifizierte Sensorportfolios, während die Fusion von Hamamatsu und NKT Photonics die Kontinuität der Laserquellenversorgung sichert. Partnerschaften zwischen Sensorunternehmen und KI-Edge-Computing-Anbietern zielen darauf ab, schlüsselfertige Module für autonome Fahrzeuge und Industrieroboter zu liefern. Das Branding betont nun Sicherheit durch Design, um Datenschutzvorschriften zu erfüllen.

Der Preisdruck hält am unteren Ende an, insbesondere bei analogen fotoelektrischen Geräten, doch das integrierte digitale Segment genießt stabile Margen, die mit systemweiten Einsparungen verbunden sind. Lieferanten mit eigenen Wafer-Fabriken und Optikbeschichtungslinien behalten ihre Widerstandsfähigkeit gegenüber Rohstoffschwankungen, während fablose Unternehmen sich auf differenziertes Design-IP und flexible Liefervereinbarungen konzentrieren.

Marktführer in der Branche für optische Sensoren

Sony Group Corporation

ams-OSRAM AG

Hamamatsu Photonics K.K.

ON Semiconductor Corp.

Keyence Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen entstehen rund um eine engere Integration von Sensorik, Verarbeitung und Systemsoftware, insbesondere dort, wo optische Sensoren Echtzeit-Wahrnehmung und Analytik unterstützen. Konsolidierung und Portfolioerweiterung heben Leerstellen in multimodalen Sensorik-Stacks hervor, die Bildgebung mit anderen Modalitäten und geräteinterner Intelligenz kombinieren: indie Semiconductor unterzeichnete im Mai 2026 eine endgültige Vereinbarung zur Übernahme der fablosen CMOS-Bildsensor-Gruppe von ams OSRAM (40 Millionen EUR), um die multimodale Sensorik für industrielle und physische KI-Anwendungen zu stärken, und onsemi gab im Juni 2026 eine Vereinbarung zur Übernahme von Synaptics bekannt, um die Fähigkeiten im Bereich Edge-KI-Computing und intelligente Systeme zu erweitern. Für Anbieter erhöht dies die Nachfrage nach optischen Sensoren, die kalibrierte, digitale Ausgaben liefern und für die enge Kopplung mit eingebetteten KI-Pipelines ausgelegt sind, nicht nur nach diskreten Komponenten.

Auch die Fertigungskapazität und das Ökosystem-Tooling verschieben sich dahin, wo neue Programme verfolgt werden können. Tower Semiconductor gab im Juli 2026 eine duale strategische Expansion in Japan im Umfang von 3 Milliarden USD bekannt, unterstützt durch einen Zuschuss von 1 Milliarde USD des japanischen Ministeriums für Wirtschaft, Handel und Industrie, mit dem Ziel von 300-mm-Siliziumphotonik, Silizium-Germanium und fortschrittlicher Verpackung für die Nachfrage von Rechenzentren, was einen Weg für höhervolumige photonische Integration und Verpackung stärkt. Auf der Adoptionsseite gab Luxonis im Juli 2026 die native Unterstützung von OAK-Kameras in NVIDIA Isaac Sim und Isaac Lab bekannt, was simulationsorientierte Entwicklungsabläufe für Robotik und physische KI beschleunigt und die virtuelle Sensorintegration zu einem kurzfristigeren Kriterium für Designgewinne macht. Zusammen unterstützen diese Schritte klarere Einstiegspunkte für Sensoranbieter: integrierte Siliziumphotonik- und fortschrittliche Verpackungskapazität sowie Entwickler-Ökosysteme, die die Integrationsreibung für Machine-Vision- und Edge-Robotik-Einsätze verringern.

Aktuelle Branchenentwicklungen

- Juli 2026: Tower Semiconductor gab eine duale strategische Expansion in Japan im Umfang von 3 Milliarden USD bekannt, unterstützt durch einen Zuschuss von 1 Milliarde USD des japanischen Ministeriums für Wirtschaft, Handel und Industrie, mit Fokus auf 300-mm-Siliziumphotonik, Silizium-Germanium und fortschrittliche Verpackung. Der Schritt fügt Kapazität und Verpackungsfähigkeit hinzu, die die Skalierung integrierter optischer Sensoren und optischer Verbindungsbausteine direkt beeinflusst. Er signalisiert zudem eine tiefere Ausrichtung zwischen staatlichen Anreizen und photonik-orientierten Fertigungsfahrplänen.

- Mai 2026: ams-OSRAM unterzeichnete eine Vereinbarung zur Veräußerung seines CMOS-Bildsensor-Geschäfts (CIS) an indie Semiconductor Inc. für 40 Millionen EUR. Die Transaktion schärft den Fokus von ams-OSRAM auf digitale Photonik und verschafft indie zugleich eine dedizierte Bildsensorfähigkeit zur Stärkung multimodaler Sensorangebote für industrielle und physische KI-Anwendungen. Die Umschichtung der Vermögenswerte verändert zudem die Wettbewerbspositionierung für Automobil- und Industriebildgebungs-Lieferketten, die auf spezialisiertes CIS-Know-how angewiesen sind.

- Oktober 2025: Sony Semiconductor Solutions kündigte den CMOS-RGB-IR-Bildsensor IMX775 für Innenraumüberwachungskameras an, der 2,1 μm-Pixel mit etwa 5 effektiven Megapixeln kombiniert, mit geplanter Serienfertigung für Frühjahr 2026. Diese Produktrichtung verstärkt den Trend hin zu kompakten, NIR-fähigen Sensoren für Fahrer- und Insassenüberwachungsanforderungen im Automobilbereich. Sie verschärft zudem die Leistungsbenchmarks für Sensoranbieter, die ADAS-nahe Kamera-Stacks adressieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als der Umsatz, der mit optischen Sensorprodukten erzielt wird, die Licht, Farbe, Nähe, Position oder ähnliche Signale erfassen und in einen nutzbaren elektrischen Ausgang für Endanwendungen umwandeln.

Ausschlüsse des Geltungsbereichs: Reine Software-Analytik, allgemeine Beleuchtungsprodukte und eigenständige optische Komponenten, die nicht als Sensoren verkauft werden, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Sensortyp

- Bildsensor

- Glasfasersensor

- Fotoelektrischer Sensor

- Umgebungslicht- und Näherungssensor

- Sonstige (Position, Berührung, Multispektral)

- Nach Sensortechnologie

- Extrinsischer optischer Sensor

- Intrinsischer optischer Sensor

- Nach Komponente

- Fotodetektoren (Fotodioden, APDs, SPADs)

- Lichtquellen (LED, VCSEL, Laser)

- Optiken und Filter

- Integrierte Schaltkreise und Verarbeitungselektronik

- Nach Wellenlänge

- Ultraviolett (100–400 nm)

- Sichtbar (400–700 nm)

- Nahinfrarot (700–1.400 nm)

- Kurzwelliges IR / Mittleres IR (>1.400 nm)

- Nach Ausgang

- Analog

- Digital

- Nach Endanwendung

- Unterhaltungselektronik

- Industrielle Automatisierung und Robotik

- Automobil und Transport

- Gesundheitswesen und Medizinprodukte

- Biometrie und Sicherheit

- Luft- und Raumfahrt sowie Verteidigung

- Energie und Umweltüberwachung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde genutzt, um vor Beginn der Modellierung ein erstes Bild von Angebot und Nachfrage zu erstellen, insbesondere hinsichtlich der Frage, wo optische Sensoren eingesetzt werden und wie schnell die Endmärkte wachsen. Wir beginnen üblicherweise mit öffentlichen Datensätzen und Normreferenzen und ordnen diese anschließend Anwendungsbereichen wie Konsumgeräten, Fahrzeugen, Industrieausrüstung und medizinischen Instrumenten zu.

Zu den genutzten Quellen gehören US Census und internationale Handelsstatistiken für Elektronik- und sensorbezogene Kategorien, makroökonomische Indikatoren von OECD und Weltbank, Handelsdaten im Stil von USITC und UN Comtrade, IEEE und andere peer-reviewte Fachzeitschriften zu Technologieverschiebungen sowie Patentdatenbanken zum Verständnis von Innovationsintensität und -richtung. Unternehmensmeldungen, Investorenpräsentationen, Notizen zu Ergebniskonferenzen und Websites von Branchenverbänden wurden ebenfalls geprüft, um Veränderungen im Produktmix (zum Beispiel Bildsensoren gegenüber Glasfasersensoren) und typische Preisentwicklungen zu verstehen. An einigen Stellen halfen kostenpflichtige Abonnements für Unternehmensfinanzdaten und der Zugriff auf eine Patentdatenbank, die Verifizierung zu beschleunigen und die öffentliche Datenspur querzuprüfen. Die hier aufgeführten Desk-Quellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Quellen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärforschung wurde genutzt, um Annahmen zu überprüfen, die sich aus öffentlichen Quellen nur schwer bestätigen lassen, etwa die Aufteilung der Nachfrage nach Anwendung, typische Muster der ASP-Erosion und den Zeitpunkt der Einführung neuer Gerätegenerationen. Die Interviews umfassten Teilnehmer auf Komponentenseite, Vertriebspartner sowie Engineering- und Beschaffungsrollen bei Endanwendern in allen wichtigen Regionen, sodass die Eingaben nicht von einer einzelnen Region oder einem einzelnen Anwendungsfall dominiert wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 12% | APAC: 46% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 32% | EMEA: 31% |

| Kleinere Akteure: 15% | Manager: 56% | Amerika: 23% |

Marktdimensionierung & Prognose

Die Marktdimensionierung wurde unter Verwendung von Top-Down- und Bottom-Up-Logik gemeinsam erstellt, sodass die Gesamtwerte an realen Nachfragesignalen verankert und anschließend von der Angebotsseite überprüft werden. Die Top-Down-Sicht beginnt bei Elektronik- und Geräteproduktion sowie Handelssignalen und rekonstruiert anschließend die Sensornachfrage anhand von Durchdringungsraten nach Anwendung (etwa Näherungssensorik in Smartphones, optische Sensorik in der industriellen Automatisierung und Sensorinhalt pro Fahrzeug).

Zur Absicherung der Gesamtwerte wurden dort, wo öffentliche Angaben vorliegen, selektive Bottom-Up-Näherungen verwendet, etwa Zuordnungen von Anbieterumsätzen, stichprobenartige Prüfungen von ASP mal Versandvolumen für wichtige Sensorfamilien und Rückmeldungen aus dem Vertriebskanal zu laufenden Bestellraten. Wo keine vollständige Anbieterabdeckung sichtbar ist, wurden Lücken durch konservative Expansionsfaktoren auf Basis der anwendungsbezogenen Adoption und des regionalen Fertigungsmix geschlossen und anschließend in Primärgesprächen erneut getestet.

Die Prognose nutzt Szenarioanalysen, gestützt durch regressionsartige Zusammenhänge zwischen Nachfragetreibern und Sensorlieferungen, gefolgt von einer Expertenprüfung der Wendepunkte. Zu den erfassten Eingaben gehören Trends bei Smartphone- und Wearable-Stückzahlen, Fahrzeugproduktion und Ausstattung mit ADAS-Funktionen, Ausgabenzyklen der industriellen Automatisierung, Fertigungsraten von Medizinprodukten sowie die erwartete ASP-Entwicklung bei steigenden Volumina und zunehmender Integration. Nach Festlegung der Annahmen wurden die Jahreswerte mit konsistentem Wechselkurs-Timing fortgeschrieben, um künstliche Sprünge durch Umrechnungseffekte zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, sodass Ausreißer frühzeitig erkannt und mit Belegen korrigiert werden. Die Analysten verglichen die modellierten Gesamtwerte mit unabhängigen Signalen wie regionaler Elektronikproduktion, Trends bei Geräteauslieferungen und Mustern der Anwendungsadoption und prüften Abweichungen anschließend in einem separaten Durchgang vor der Freigabe.

Wenn größere Abweichungen auf Segment- oder Regionalebene auftraten, wurde eine Nachverfolgung ausgelöst, um die Eingabe, die den Ausschlag verursachte, erneut zu prüfen, etwa Durchdringung, Preisgestaltung oder Anwendungszuordnung. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, die Volumina oder Preise verschieben können. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die veröffentlichte Sicht die neuesten verfügbaren Daten und Annahmen widerspiegelt.

Vergleich der Marktgröße für optische Sensoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Werte für optische Sensoren können weiterhin plausibel sein, da die Gesamtwerte davon abhängen, was als Sensor gezählt wird, welche Anwendungen einbezogen werden und welches Jahr als Ausgangspunkt betrachtet wird. Auch das Timing der Währungsumrechnung und der Umgang mit ASP-Veränderungen spielen eine Rolle, da selbst kleine Preisannahmen einen umsatzbasierten Markt merklich verschieben können.

Optoelektronische Komponenten, die nicht als Sensoren verkauft werden (etwa allgemeine Emitter für Beleuchtungszwecke), liegen außerhalb des Geltungsbereichs von Mordor Intelligence, was ein häufiger Grund dafür ist, dass manche Gesamtwerte höher ausfallen, wenn benachbarte Komponenten in denselben Bereich einbezogen werden. Unterschiede ergeben sich zudem daraus, ob das Modell von Geräte-Nachfrageindikatoren mit Durchdringungsannahmen ausgeht oder ob es sich stärker auf Anbieter-Aggregationen stützt, die private Umsätze übersehen oder Kanal-Weiterverkäufe in schnell wechselnden Zyklen der Unterhaltungselektronik doppelt zählen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 29,38 Milliarden USD (2026) | |

| Globaler Marktforschungsverlag A | 28,07 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und ein anderes Prognosefenster, und die Diskussion des Geltungsbereichs ist weniger explizit darüber, ob benachbarte optoelektronische Komponenten und Module vom Sensorumsatz ausgeschlossen sind. |

| Branchenforschungsportal B | 26,69 Milliarden USD (2024) | Verankert die Dimensionierung an einer Basis von 2024 und wendet breite Segment-Aggregationen nach Typ und Region an, was die anwendungsgetriebene Zunahme unterschätzen kann, wenn sich die Durchdringung bei Geräten und Fahrzeugen schnell ändert. |

Insgesamt lässt sich die Streuung hauptsächlich durch Randbereiche des Geltungsbereichs und Unterschiede im Basisjahr erklären, gefolgt von der Art, wie Preisgestaltung und Durchdringung Jahr für Jahr aktualisiert werden. Durch die Verknüpfung des Modells mit beobachtbaren Nachfrageindikatoren aus Geräte- und Industriebereichen und die anschließende Überprüfung der Gesamtwerte mit gezielten Anbieter- und Kanal-Eingaben bleibt die Dimensionierung nachvollziehbar und reproduzierbar, selbst wenn öffentliche Angaben unvollständig sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für optische Sensoren?

Die Marktgröße für optische Sensoren erreichte im Jahr 2026 USD 29,38 Milliarden und wird bis 2031 voraussichtlich USD 48,21 Milliarden erreichen.

Welcher Sensortyp wächst am schnellsten?

Glasfasersensoren werden bis 2031 voraussichtlich mit einer CAGR von 12,05 % wachsen, dem höchsten Wert unter allen Sensorkategorien.

Warum gewinnen Sensoren auf Basis von Siliziumphotonik an Bedeutung?

Die photonische Integration auf Wafer-Ebene senkt die Stückkosten auf unter USD 10 und kombiniert dabei Detektion, Signalführung und Verarbeitung auf demselben Chip, was erschwingliche Hochleistungsmodule ermöglicht.

Wie gestaltet die Regulierung die Nachfrage in Europa?

EU-Sicherheitsvorschriften beschleunigen die Einführung von NIR-Bildsensoren für ADAS, und die Bestimmungen der DSGVO sowie des KI-Gesetzes treiben die biometrische Verarbeitung auf dem Gerät voran und begünstigen integrierte optische Designs.

Welche Region wird bis 2031 am schnellsten wachsen?

Der Nahe Osten führt das regionale Wachstum mit einer CAGR von 13,05 % an, getrieben durch Smart-City-Infrastruktur und Sicherheitseinsätze.

Was sind die wichtigsten Lieferkettenrisiken?

Engpässe bei hochreiner Kieselsäure und Germanium stellen kurzfristige Einschränkungen dar und erfordern eine Diversifizierung hin zu synthetischer Kieselsäure und alternativen IR-Detektormaterialien.

Seite zuletzt aktualisiert am: