Größe und Marktanteil des Hyperautomatisierungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

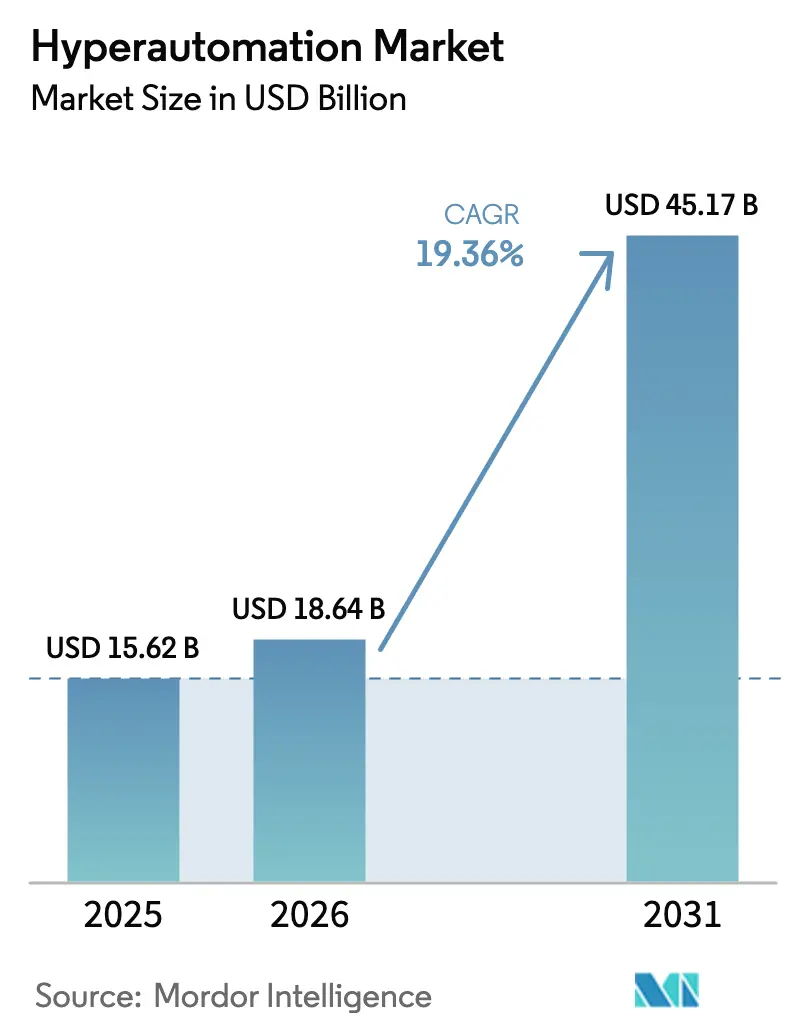

| Marktgröße (2026) | 18.64 Milliarden US-Dollar |

| Marktgröße (2031) | 45.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hyperautomatisierungsmarkt-Analyse von Mordor Intelligence

Die Größe des Hyperautomatisierungsmarktes wird im Jahr 2026 auf 18,64 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 15,62 Milliarden USD, mit Prognosen für 2031 von 45,17 Milliarden USD, was einem Wachstum von 19,36 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage steigt, da Unternehmen anhaltende Arbeitskräftemangel, regulatorischen Druck und Margenverengung bewältigen und Budgets auf die durchgängige Workflow-Orchestrierung anstatt auf isolierte Aufgabenautomatisierung ausrichten. Robuste Plattformkonvergenz, insbesondere die Verschmelzung von KI mit Robotic Process Automation, hat kognitive Entscheidungsfindung zur Grundvoraussetzung gemacht, während Low-Code-Tools es Fachanwendern nun ermöglichen, Automatisierungen ohne tiefgreifende technische Kenntnisse zu erstellen. Anbieter differenzieren sich durch eingebettete generative KI, Prozess-Mining-Genauigkeit und branchenspezifische Beschleuniger, die die Zyklen zum Nachweis des Wertes verkürzen. Gleichzeitig betrachten Vorstände den Einsatz von Hyperautomatisierung als Absicherung gegen künftige Qualifikationslücken und verankern das Thema fest in strategischen Investitions-Roadmaps in den Bereichen Fertigung, Finanzdienstleistungen, Gesundheitswesen und Einzelhandels-Ökosysteme.

Wichtigste Erkenntnisse des Berichts

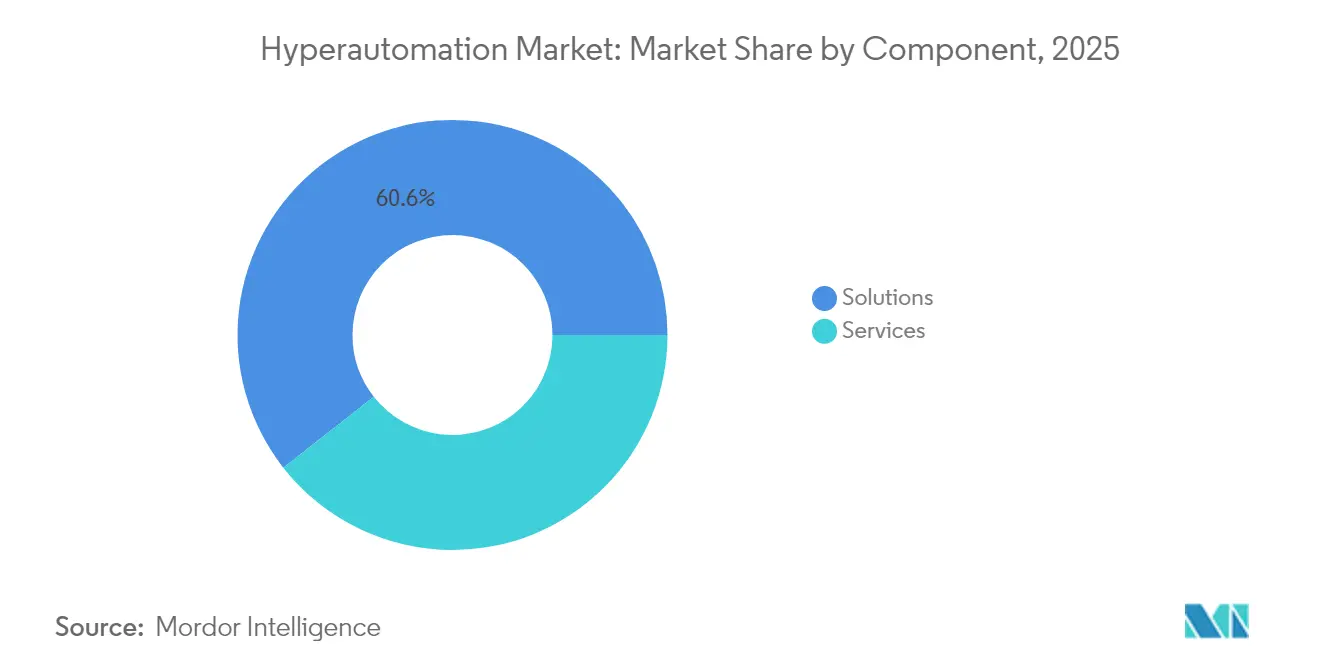

- Nach Komponente entfielen im Jahr 2025 60,58 % des Marktanteils am Hyperautomatisierungsmarkt auf Lösungen, während Dienstleistungen bis 2031 eine CAGR von 20,05 % verzeichnen werden.

- Nach Technologietyp führte Robotic Process Automation mit einem Umsatzanteil von 38,92 % im Jahr 2025; Prozess- und Aufgaben-Mining wird voraussichtlich mit einer CAGR von 28,10 % bis 2031 expandieren.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 53,48 % der Hyperautomatisierungsmarktgröße auf On-Premise-Bereitstellungen, während die Cloud-Bereitstellung mit einer CAGR von 22,78 % bis 2031 voranschreitet.

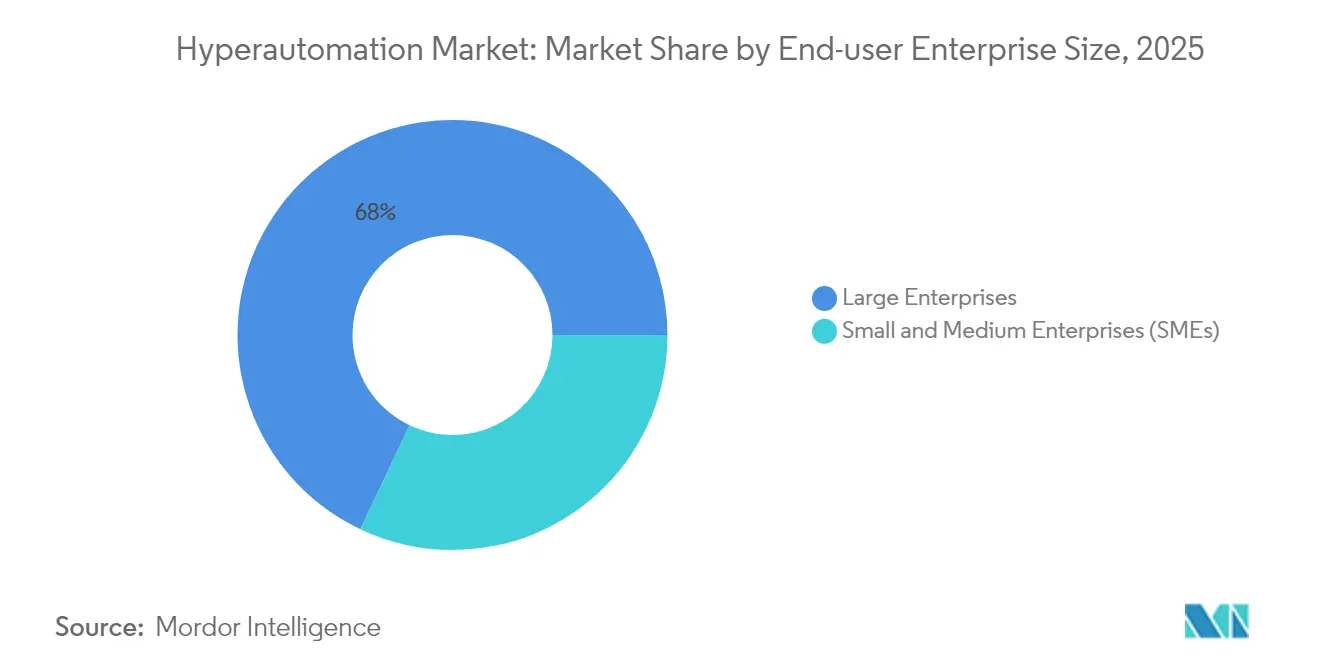

- Nach Endnutzer-Unternehmensgröße hielten Großunternehmen im Jahr 2025 67,95 % des Marktanteils am Hyperautomatisierungsmarkt; kleine und mittlere Unternehmen wachsen mit einer CAGR von 21,74 % bis 2031.

- Nach Endnutzerbranche kontrollierte BFSI im Jahr 2025 einen Umsatzanteil von 27,05 %; für das Gesundheitswesen wird eine Beschleunigung auf eine CAGR von 24,12 % bis 2031 prognostiziert.

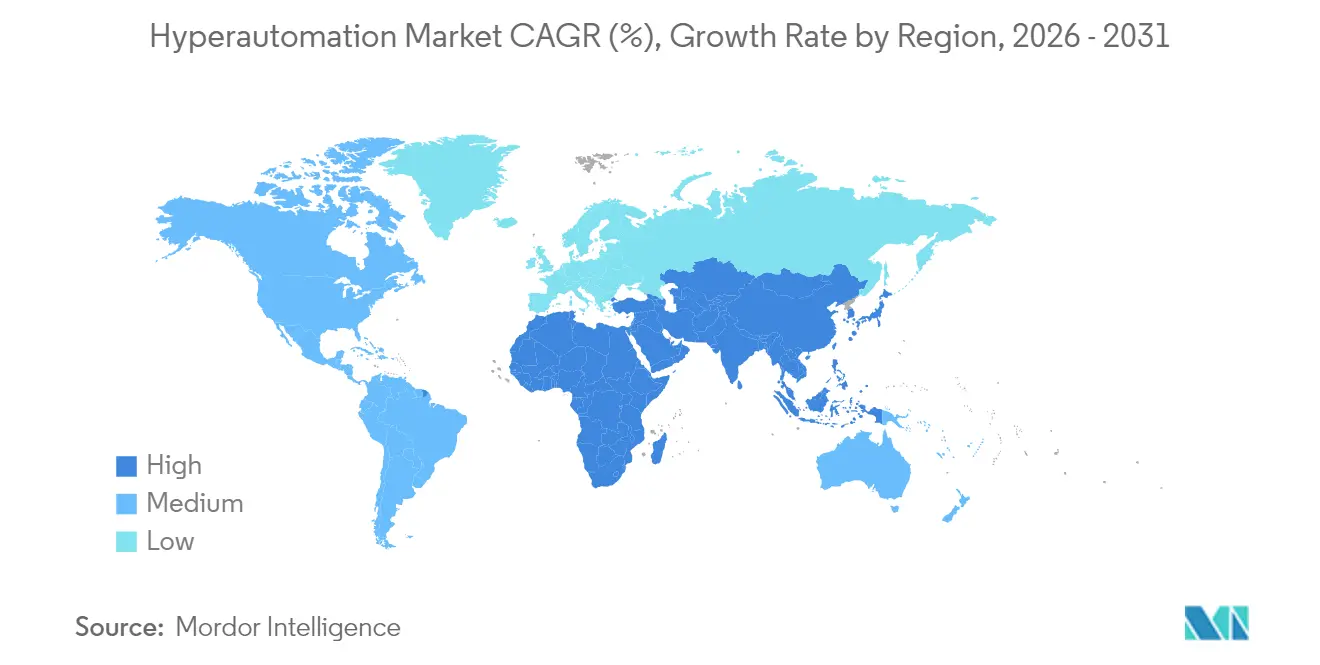

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 36,27 %, während der Asien-Pazifik-Raum im Prognosezeitraum eine CAGR von 19,10 % erreichen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Hyperautomatisierungsmarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Initiativen zur industriellen Automatisierung | +3.2% | Global (Asien-Pazifik führend) | Mittelfristig (2–4 Jahre) |

| Digital-First-Unternehmensstrategien zur Kostenoptimierung | +2.8% | Nordamerika und EU, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Rasche Einführung von RPA-KI-Konvergenzplattformen | +4.1% | Global in entwickelten Märkten | Kurzfristig (≤2 Jahre) |

| Durch Qualifikationslücken getriebene Nachfrage nach Low-Code- Citizen-Developer-Tools | +2.3% | Global, stärkste im KMU-Segment | Mittelfristig (2–4 Jahre) |

| Durch Prozess-Mining gesteuerte selbstoptimierende Workflows | +3.7% | Unternehmen in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Edge-gestützte Hyperautomatisierung in vernetzten Fabriken | +2.1% | Asien-Pazifik, Deutschland, Vereinigte Staaten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Initiativen zur industriellen Automatisierung

Hersteller integrieren nun das Toolset des Hyperautomatisierungsmarktes entlang der Produktionslinien, um Lieferkettenunterbrechungen und Arbeitskräftemangel nach 2024 zu beheben. Das Leuchtturm-Werk von Coca-Cola in Singapur steigerte den Durchsatz um 28 % und die Arbeitsproduktivität um 70 %, indem es prädiktive Planung mit Computer-Vision-Qualitätskontrolle kombinierte[1]Weltwirtschaftsforum. „Fallstudiendetails – Globales Leuchtturm-Netzwerk – The Coca-Cola Company – Singapur.” 8. Juni 2024.. Der Textilproduzent Delta Galil nutzte RFID-Erkenntnisse, um die Effizienz auf Linienebene zu benchmarken und Teamwettbewerbe anzuregen, was Ausfallzeiten reduzierte und Erträge steigerte. Hyperautomatisierung geht über die Robotik hinaus, indem sie granulare Asset-Daten erfasst und Machine-Learning-Modelle speist, die Anomalien erkennen, bevor sie die Produktion stören. Dieser Wandel von reaktiver zu prädiktiver Wartung reduziert Ausschuss, verlängert die Lebensdauer von Anlagen und verbessert die Planungstreue, was Investitionsargumente auch in kostenempfindlichen Umgebungen überzeugend macht. Unternehmen standardisieren zunehmend die Datenerfassung am Edge und ermöglichen so zentralisierte Analysen, die Prozessoptimierungen nahezu in Echtzeit iterieren.

Digital-First-Unternehmensstrategien zur Kostenoptimierung

Vorstandsmandate zur strukturellen Kostensenkung fordern nun die Neugestaltung von Kernworkflows anstelle von punktuellen Einsparungen. Unternehmen, die manuelle Rechnungsverarbeitung, Schadensfallbearbeitung und Kunden-Onboarding durch Automatisierung ersetzen, berichten innerhalb von 12 Monaten von einem dreistelligen ROI, getrieben durch niedrigere Fehlerquoten und schnellere Zykluszeiten. Der Einsatz KI-gestützter Automatisierung durch Ring Container reduzierte die jährlichen Kosten für die Frachtpapierverwaltung um 102.000 USD und beschleunigte die Bearbeitung von Kundenanfragen um 96 %[2]Infor. „12.000+ Stunden Einsparungen/Jahr in Produktion & Lager mit Infor EA & Infor AI.” 3. Mai 2024.. Diese Initiativen lenken Arbeitskräfte auf höherwertige Analysen und Innovationen um und stärken die Kundenbindung durch kürzere Markteinführungszeiten. Hyperautomatisierung unterstützt darüber hinaus datengetriebene Umsatzstrategien wie dynamische Preisgestaltung und personalisierte Angebote und festigt so seine Position als Katalysator sowohl für Kosten- als auch für Umsatzgewinne.

Rasche Einführung von RPA-KI-Konvergenzplattformen

Der Hyperautomatisierungsmarkt verlagerte sich schlagartig, als generative KI-Modelle unstrukturierte Dokumente interpretieren, Inhalte zusammenfassen und kontextbasiert schlussfolgern konnten. Automation Anywhere erklärte, dass mehr als 70 % der Buchungen im Jahr 2024 KI-gestützte Bots widerspiegelten, die in der Lage sind, E-Mails zu verfassen, Verträge zu klassifizieren und nachgelagerte Aktionen ohne menschliche Weiterleitung auszulösen[3]Automation Anywhere. „Automation Anywhere übertrifft die Ziele des zweiten Quartals mit beschleunigtem Schwung nach erfolgreichem Start des autonomen KI-Agenten und frühen Kundenerfolgen.” 11. September 2024.. Die Integration des Azure OpenAI Service durch Microsoft ermöglicht es Mitarbeitern, Automatisierungen über natürlichsprachliche Eingaben zu erstellen, was die Einstiegshürden senkt und die Nutzerbeteiligung erweitert. Das Ergebnis ist ein durchgängiges Workflow-Gefüge, in dem regelbasierte Bots mehrdeutige Fälle an kognitive Agenten eskalieren, die kontinuierlich lernen, Ausnahme-Warteschlangen reduzieren und die geschäftliche Agilität steigern.

Durch Qualifikationslücken getriebene Nachfrage nach Low-Code-Citizen-Developer-Tools

Akuter Mangel an Integrationstalenten verlängert Projektstaue und veranlasst Unternehmen, Fachspezialisten als „Citizen Developer” zu befähigen. SAP Build-Nutzer verzeichneten 40 % Kostensenkungen bei der Erweiterung von ERP-Erweiterungen durch Drag-and-Drop-Komponenten – ein Beweis dafür, dass Fachexperten sicher automatisieren können, ohne Code zu schreiben. Visuelle Flow-Designer, Vorlagenbibliotheken und KI-Code-Co-Piloten ermöglichen es Finanz-, HR- und Supply-Chain-Teams, Lösungen in Tagen zu prototypisieren, die die IT dann für unternehmensgerechte Skalierung härtert. Die Demokratisierung beschleunigt die Einführung im kleinen und mittleren Unternehmenskohort, dem es an großen IT-Budgets mangelt, der aber dennoch Gewinne des Hyperautomatisierungsmarktes in Genauigkeit, Compliance und Zykluszeit anstrebt.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabinvestitionsanforderungen | -2.1% | Global, am stärksten für KMU | Kurzfristig (≤2 Jahre) |

| Mangel an Integrationstalenten | -1.8% | Global, ausgeprägt in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsbarrieren bei der Cloud- Bereitstellung | -1.3% | EU und regulierte Sektoren | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Einhaltung algorithmischer Transparenz | -0.9% | EU-KI-Gesetz-Regionen, wachsend | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabinvestitionsanforderungen

Umfassende Hyperautomatisierungsprogramme erfordern erhebliches Kapital für Software, Infrastruktur-Upgrades und Change-Management-Ausgaben, die gewöhnliche IT-Erneuerungszyklen weit übersteigen können. SAP budgetierte Restrukturierungsausgaben in Höhe von 2 Milliarden EUR (2,18 Milliarden USD), um KI-gestützte Effizienzen zu erschließen, was den Umfang verdeutlicht, mit dem Fortune-500-Unternehmen konfrontiert sind. Mittelständische Unternehmen haben oft Schwierigkeiten, ähnliche Vorhaben zu finanzieren, trotz überzeugender Amortisationsmodelle, was zu phasenweisen Einführungen oder Managed-Service-Engagements zwingt. Der Kostensprung umfasst auch die Schulung vorhandener Mitarbeiter, die Neugestaltung von Prozessen und die Integration von Legacy-Systemen, was klare Sponsorenschaft der Unternehmensführung unerlässlich macht, um die Investitionshürde zu überwinden.

Mangel an Integrationstalenten

Die Nachfrage nach vielseitigen Ingenieuren, die APIs, Ereignis-Streams und Legacy-Protokolle verknüpfen können, übersteigt das Angebot bei weitem und verlängert Projektzeitpläne. Da sich die Hyperautomatisierung von einzelnen Prozessen auf unternehmensweite Betriebsmodelle ausweitet, nimmt die Komplexität zu und erfordert seltene hybride Fähigkeiten in Prozessdesign und KI-Modell-Abstimmung. Großunternehmen überbieten kleinere Konkurrenten um Expertise, was Lohnkosten in die Höhe treibt und Lieferengpässe schafft. Die Antwort der Anbieter sind vorkonfigurierte Konnektoren und KI-generierte Integrationsskripte, doch maßgeschneiderte Anpassungen bleiben für regulierte Workflows und On-Premise-ERPs unvermeidlich. Ohne eine strategische Talentpipeline riskieren Organisationen ins Stocken geratene Initiativen und nicht realisierte Wertschöpfung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz von Lösungen treibt Plattformkonsolidierung

Lösungen behielten im Jahr 2025 60,58 % des Marktanteils am Hyperautomatisierungsmarkt, da Unternehmen auf einheitliche Suiten ausgerichtet sind, die Prozesserkennung, Orchestrierung und Analysen bündeln. Anbieter-Roadmaps betonen modulare Architekturen, damit Kunden neue Fähigkeiten ohne groß angelegte Re-Implementierungen aktivieren können. Dienstleistungen wachsen jedoch schneller mit einer CAGR von 20,05 %, da Organisationen zunehmend auf externe Experten setzen, um Bereitstellungen anzupassen und iterative Optimierung zu verwalten. Beratungspartner entwerfen Governance-Rahmenwerke, Center-of-Excellence-Modelle und ROI-Dashboards und stellen sicher, dass Geschäftsergebnisse Funktionslisten übertreffen. Managed Services gewinnen dort an Zugkraft, wo interne Teams keine rund-um-die-Uhr-Talente haben, und verlagern die Kosten von Investitionsbudgets zu vorhersehbaren Betriebsausgaben.

Professionelle Dienstleistungen erweitern die Größe des Hyperautomatisierungsmarktes weiter, indem sie globale Einführungen durch Methoden zur Beschleunigung des Wertbeitrags, branchenspezifische Vorlagen und Monitoring nach der Inbetriebnahme entrisiken. Anbieter bündeln Change-Management-Coaching mit technischer Lieferung und helfen Mitarbeitern, sich an neue Mensch-Bot-Zusammenarbeitsmuster anzupassen. Der Trend zu ergebnisbasierter Preisgestaltung gleicht Anreize an, wobei Dienstleistungsunternehmen ihre Honorare an Produktivitätsbenchmarks knüpfen, was einen positiven Kreislauf kontinuierlicher Verbesserung und tieferer Plattformdurchdringung antreibt.

Nach Technologietyp: Prozess-Mining stört traditionelle RPA-Führerschaft

Robotic Process Automation hielt im Jahr 2025 38,92 % des Umsatzes, doch die CAGR von 28,10 % bei Prozess- und Aufgaben-Mining signalisiert eine Ära, in der analytische Erkenntnisse die Investitionsreihenfolge bestimmen. Mining-Tools untersuchen Ereignisprotokolle, um Fragmentierung, Latenz und Compliance-Abweichungen aufzudecken, und übersetzen die Ergebnisse in Automatisierungs-Kandidaten-Pipelines mit quantifiziertem Einsparpotenzial. Machine-Learning- und Deep-Learning-Komponenten verstärken diese Erkennung, indem sie Volumenspitzen, Ausnahmeszenarien und Ausfallwahrscheinlichkeiten vorhersagen und so eine dynamische Ressourcenallokation ermöglichen. Natürlichsprachliche Schnittstellen ermöglichen es Geschäftsanalysten, Prozesskarten gesprächsweise abzufragen und so den Zugang zu Optimierungserkenntnissen zu erweitern.

Computer-Vision-Module erweitern den Hyperautomatisierungsmarkt über Back-Office-Bildschirme hinaus auf physische Inspektionen, Identitätsverifizierungen und Bestandsprüfungen. Chatbots, angetrieben von großen Sprachmodellen, verbinden einfühlsamen Dialog mit transaktionaler Ausführung und heben das Kundenerlebnis auf ein höheres Niveau. Zusammen drängen diese konvergierenden Technologien Anbieter dazu, Plug-and-Play-Orchestrierungsschichten anzubieten, die heterogene Engines unterstützen und sicherstellen, dass Kunden Stacks ohne Lock-in weiterentwickeln können.

Nach Bereitstellungsmodus: Cloud-Beschleunigung stellt On-Premise-Dominanz in Frage

On-Premise-Bereitstellungen beherrschten im Jahr 2025 53,48 % des Marktanteils aufgrund von Datensouveränitätsmandaten und bestehenden Infrastrukturkosten, insbesondere bei Banken und Regierungen. Doch die CAGR von 22,78 % der Cloud zeigt Wahrnehmungsveränderungen, da Anbieter Plattformen für strenge Compliance-Rahmenwerke wie FedRAMP und ISO 27001 zertifizieren. Verbrauchsbasierte Preisgestaltung eliminiert Server-Investitionsausgaben und beschleunigt die Bereitstellung, was Geschäftsbereiche anspricht, die schnelle Pilotprojekte verfolgen. Hybride Modelle entstehen als pragmatische Brücke, indem sie die Verarbeitung sensibler Daten lokal halten und gleichzeitig elastische Cloud für Entwicklung, Tests und risikoarme Workloads nutzen.

Europäische Unternehmen halten sich an den sich weiterentwickelnden KI-Rechtsakt der EU und lokalisieren Berechnungen oft innerhalb nationaler Grenzen oder vertrauenswürdiger Cloud-Zonen. Unterdessen migrieren Einzelhändler und Technologieunternehmen gesamte Workloads in die öffentliche Cloud und nutzen regionale Verfügbarkeitszonen für latenzsensitive Anwendungsfälle wie Betrugserkennung. Da verteidigungsgerechte Verschlüsselung und vertrauliches Computing reifen, schrumpfen Barrieren für Cloud-gehostete Hyperautomatisierung, was Anbieter dazu ermutigt, Multi-Tenant-SaaS-Roadmaps zu priorisieren.

Nach Endnutzer-Unternehmensgröße: KMU-Wachstum stellt Großunternehmensdominanz in Frage

Großunternehmen hielten im Jahr 2025 67,95 % der Größe des Hyperautomatisierungsmarktes, gestützt durch Budgetstärke und Roadmaps zur Modernisierung von Legacy-Systemen. Ihr Umfang rechtfertigt Center-of-Excellence-Strukturen, die Bot-Bibliotheken in den Bereichen Finanzen, HR und Supply Chain pflegen. Umgekehrt verzeichnen KMU eine lebhafte CAGR von 21,74 % dank abonnementbasierter Angebote mit intuitiven Design-Studios, die die Einstiegskomplexität drastisch reduzieren. Anbieter umwerben dieses Segment mit Schritt-für-Schritt-Assistenten, Ergebniskalkulatoren und gebündelten Support-Stunden, sodass schlanke Teams Rechnungserfassung, Lohnbuchhaltung und Bestandsabstimmung automatisieren können.

KMU bevorzugen Cloud-Bereitstellung und nutzungsbasierte Lizenzierung, was Mittel für Wachstumsinitiativen freisetzt. Viele beginnen mit einem einzelnen Prozess, der sich innerhalb eines Quartals amortisiert, und reinvestieren die Einsparungen dann in benachbarte Automatisierungen, was kumulative Effizienzgewinne fördert. Großunternehmen wiederum blicken über interne Einsparungen hinaus auf Ökosystem-Spielbücher, die Bots auf Lieferanten und Partner ausweiten und Netzwerkeffekte erschließen.

Nach Endnutzerbranche: Gesundheitswesen-Beschleunigung stellt BFSI-Führerschaft in Frage

BFSI bewahrte im Jahr 2025 einen Umsatzanteil von 27,05 % und schützte Compliance, KYC und hochvolumige Transaktionsintegrität durch Straight-Through-Processing. Kernbanken-Fusionen und Echtzeitzahlungen verstärken den Bedarf an berührungsloser Abstimmung und kontinuierlicher Risikoüberwachung. Das Gesundheitswesen, das mit einer CAGR von 24,12 % wächst, lenkt Hyperautomatisierung auf Patientenaufnahme, Vorabgenehmigung und Abrechnungskodierung, um Burnout bei Ärzten zu lindern und Abrechnungszyklen zu straffen. Ein Gesundheitssystem in Illinois reduzierte die Bearbeitungszeit für Vorabgenehmigungen von 72 Stunden auf 6 Minuten, nachdem KI-Klassifizierung und intelligente Formulare integriert wurden, was Personal für die Pflegekoordination freisetzt.

Hersteller und Automobilhersteller überlagern Hyperautomatisierung mit IoT-Telemetrie, um Mikrostillstände zu erkennen, Produktionsaufträge dynamisch zu sequenzieren und automatisierte Ersatzteilbeschaffung auszulösen, was die Gesamtanlageneffektivität stärkt. Einzelhändler automatisieren Click-and-Collect-Orchestrierung, Retourenabwicklung und personalisierte Angebote und verbessern so die Kundenbindung. Bildungseinrichtungen setzen Chatbots für Zulassungsanfragen und Zeugnisverarbeitung ein und leiten administrative Einsparungen in digitale Lernerfahrungen um.

Geografische Analyse

Nordamerika hielt im Jahr 2025 36,27 % des Marktanteils am Hyperautomatisierungsmarkt, gestützt durch umfangreiche Unternehmensbudgets, Risikokapital-Ökosysteme und erfahrene Automatisierungstalentpools. Der US-amerikanische Gesundheitsdienstleister Dexcom sparte jährlich 200.000 Stunden und reduzierte Zykluszeiten um 80 %, indem KI-gestützte Bots in Finanz- und Supply-Chain-Teams eingesetzt wurden. Die Betonung operativer Widerstandsfähigkeit durch Finanzaufsichtsbehörden beschleunigt die Einführung in Banken und Versicherungen zusätzlich. Kanada ergänzt mit Fertigungsanwendungsfällen in der Automobilteile- und Lebensmittelverarbeitung, während Mexiko Grenzzone-Smart-Fabriken vorantreibt und so cross-regionale Supply-Chain-Orchestrierung demonstriert.

Der Asien-Pazifik-Raum verzeichnet die schnellste Entwicklung mit einer CAGR von 19,10 % bis 2031, beflügelt durch staatlich geförderte Industrie-4.0-Fonds, groß angelegte Elektronik-Hubs und Wettbewerbsdruck bei den Löhnen. Chinas Provinzförderprogramme subventionieren die Hyperautomatisierungseinführung in Textilien und Logistik, während Japan kognitive Qualitätskontrolle in Automobil-Lackierwerkstätten integriert. Indien nutzt Bots zur Verbesserung der BPO-Genauigkeit und zur Reduzierung der durchschnittlichen Bearbeitungszeit für globale Kunden. Australien sticht hervor: 96 % der Unternehmen berichteten von Automatisierungsplänen in den Bereichen Finanzen, HR und Kundenservice, was nahezu universelle Absicht signalisiert. ASEAN-Hersteller setzen Edge-Analysen ein, um Energiekosten zu senken und Exportqualitätsvorgaben zu erfüllen.

Europa balanciert Innovation mit Governance, geleitet durch den KI-Rechtsakt, der Hyperautomatisierungsanwendungen nach Risikokatego rien klassifiziert und Transparenz, Bias-Minderung und menschliche Aufsicht vorschreibt. Deutschland führt den industriellen Wandel an und integriert Prozess-Mining-Dashboards in diskrete Fertigungsanlagen. Das Vereinigte Königreich positioniert Hyperautomatisierung als Hebel für eine wettbewerbsfähige handelspolitische Erleichterung nach dem Brexit, mit Schwerpunkt auf der Automatisierung der Zollabfertigung. Frankreich erprobt Krankenhaus-Workflow-Bots, um administrative Überlastung zu entlasten, während Italien KMU-Einführung durch Steuergutschriften fördert, die an Digitalisierungsmeilensteine geknüpft sind.

Wettbewerbslandschaft

Der Hyperautomatisierungsmarkt weist eine moderate Konzentration auf, wobei eine Kerngruppe von Plattformanbietern, Cloud-Hyperscalern und ERP-Platzhirschen um den durchgängigen Wallet-Anteil kämpft. UiPath, Microsoft und Automation Anywhere integrieren Agenten auf Basis großer Sprachmodelle, die unstrukturierte Daten interpretieren, optimale nächste Handlungen autorisieren und mit Nutzern kommunizieren, was den Wert über die Klickstrom-Replikation hinaushebt. SAP, IBM und Oracle nutzen ihren ERP-Fußabdruck und bündeln Prozesserkennung und Orchestrierung in Abonnementtiers, um Bestandsverankerung zu sichern. ServiceNows Akquisition von Moveworks für 2,85 Milliarden USD demonstriert hyperscale Ambitionen, konversationelle KI in IT-Service-Workflows einzuweben.

Wettbewerbsdynamiken belohnen zunehmend vertikale Tiefe; auf das Gesundheitswesen ausgerichtete Neuankömmlinge entwickeln HIPAA-konforme Vorlagen, während Bankingspezialisten AML-Regelwerke und Prüfpfade integrieren. Edge-native Startups verbinden Computer Vision mit Industrierobotern und erreichen Brownfield-Fabriken, die lokale Verarbeitung erfordern. Preismodelle verschieben sich hin zu ergebnisbasierten Verträgen, bei denen Anbieter ihre Margen auf SLA-Einhaltung wetten, was langfristige Allianzen zementiert und Wechselkosten erhöht. Partnerökosysteme gedeihen, da globale Systemintegratoren Hyperautomatisierungs-Studios gründen und Beschleuniger entwickeln, die auf Branchen-Governance ausgerichtet sind.

Fusionen und Übernahmen bleiben rege: Circus SE erwarb FullyAI für 1,1 Milliarden EUR, um agentische KI in Gastronomie-Roboter zu integrieren, und BP3 sicherte sich 33 Millionen USD, um intelligente Dokumentenverarbeitungsdienstleistungen zu skalieren. Investitionsströme bestätigen Analystenerwartungen, dass die Plattformkonsolidierung zunehmen wird, wobei Gewinner durch nahtlose multimodale KI, offene APIs und nachweisbare Produktivitätsgewinne definiert werden.

Marktführer in der Hyperautomatisierungsbranche

Alteryx

Automation Anywhere

SolveXia

Mitsubishi Electric Corporation

Catalytic Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Circus SE stimmte der Übernahme von FullyAI für 1,1 Milliarden EUR (1,20 Milliarden USD) zu, um agentische KI in Gastgewerbe-Roboter zu integrieren.

- Dezember 2024: HuLoop Automation schloss eine Series-A-Runde über 6 Millionen USD ab, um einheitliche intelligente Automatisierungssoftware voranzutreiben.

- November 2024: Automation Anywhere schloss eine strategische Allianz mit PwC India, um GenAI-gestützte Automatisierung branchenübergreifend gemeinsam zu liefern.

- Oktober 2024: Luminai sammelte 21,57 Millionen USD in einer Series-A-Finanzierungsrunde ein, um KI-gestützte Automatisierung für das Gesundheitswesen und Finanzdienstleistungen zu skalieren.

- September 2024: Automation Anywhere verzeichnete ein viertes aufeinanderfolgendes Quartal mit operativem Gewinn, wobei 70 % der Neubuchungen an KI-reiche Lösungen geknüpft waren.

- Juni 2024: SirionLabs übernahm Eigen Technologies, wodurch die Bewertung über 1 Milliarde USD stieg und NLP-Fähigkeiten gestärkt wurden.

- Januar 2024: Automation Anywhere schloss eine Partnerschaft mit Odin AI, um die Fähigkeiten von KI-Unternehmensagenten zu erweitern und die integrierte Automatisierungseinführung voranzutreiben.

Berichtsumfang des globalen Hyperautomatisierungsmarktes

Hyperautomatisierung umfasst die zunehmende Automatisierung von Geschäftsprozessen (Produktionsketten, Workflows, Marketingprozesse usw.) durch die Einführung von Künstlicher Intelligenz, Machine Learning und Robotic Process Automation.

Der Hyperautomatisierungsmarkt ist nach Technologietyp (Biometrie, Machine Learning, kontextbewusstes Computing, Natural Language Generation, Chatbots, Robotic Process Automation), nach Endnutzerbranche (BFSI, Einzelhandel, IT & Telekommunikation, Bildung, Automobil, Fertigung, Gesundheitswesen & Biowissenschaften) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika) segmentiert. Die Marktgrößen und Prognosen sind in Bezug auf den Wert (Millionen USD) für alle oben genannten Segmente angegeben.

| Lösungen |

| Dienstleistungen |

| Robotic Process Automation (RPA) |

| Machine Learning und Deep Learning |

| Natürliche Sprachverarbeitung und Chatbots |

| Prozess- und Aufgaben-Mining |

| Computer Vision und Biometrie |

| On-Premise |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| Einzelhandel und E-Commerce |

| IT und Telekommunikation |

| Fertigung und Automobil |

| Gesundheitswesen und Biowissenschaften |

| Bildung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-5 | ||

| Australien und Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Technologietyp | Robotic Process Automation (RPA) | ||

| Machine Learning und Deep Learning | |||

| Natürliche Sprachverarbeitung und Chatbots | |||

| Prozess- und Aufgaben-Mining | |||

| Computer Vision und Biometrie | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | BFSI | ||

| Einzelhandel und E-Commerce | |||

| IT und Telekommunikation | |||

| Fertigung und Automobil | |||

| Gesundheitswesen und Biowissenschaften | |||

| Bildung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN-5 | |||

| Australien und Neuseeland | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Hyperautomatisierungsmarktes?

Die Größe des Hyperautomatisierungsmarktes betrug im Jahr 2026 18,64 Milliarden USD.

Wie schnell wird der Markt in den nächsten fünf Jahren voraussichtlich wachsen?

Es wird prognostiziert, dass er bis 2031 45,17 Milliarden USD erreichen wird, mit einer CAGR von 19,36 %.

Wer sind die wichtigsten Akteure im Hyperautomatisierungsmarkt?

Alteryx, Automation Anywhere, SolveXia, Mitsubishi Electric Corporation und Catalytic Inc sind die wichtigsten Unternehmen, die im Hyperautomatisierungsmarkt tätig sind.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen wachsen mit einer CAGR von 20,05 %, da Unternehmen Implementierungs- und Managed-Service-Expertise suchen.

Welcher Technologietyp wird voraussichtlich alle anderen übertreffen?

Welcher Technologietyp wird voraussichtlich alle anderen übertreffen? Prozess- und Aufgaben-Mining wird mit einer CAGR von 28,10 % prognostiziert, was die Nachfrage nach datengetriebener Prozesserkennung widerspiegelt.

Welche Region wird das zukünftige Wachstum voraussichtlich anführen?

Der Asien-Pazifik-Raum zeigt die höchste Wachstumsdynamik mit einer CAGR von 19,10 % bis 2031, angetrieben durch Industrie-4.0-Programme und Fertigungsdigitalisierung.

Welche Branche wird am schnellsten wachsen?

Für das Gesundheitswesen wird eine Expansion mit einer CAGR von 24,12 % prognostiziert, da Anbieter Patientenworkflows und regulatorische Aufgaben automatisieren.

Seite zuletzt aktualisiert am: