Marktgröße und Marktanteil für virtuelle private Server

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.99 Milliarden US-Dollar |

| Marktgröße (2031) | 12.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für virtuelle private Server von Mordor Intelligence

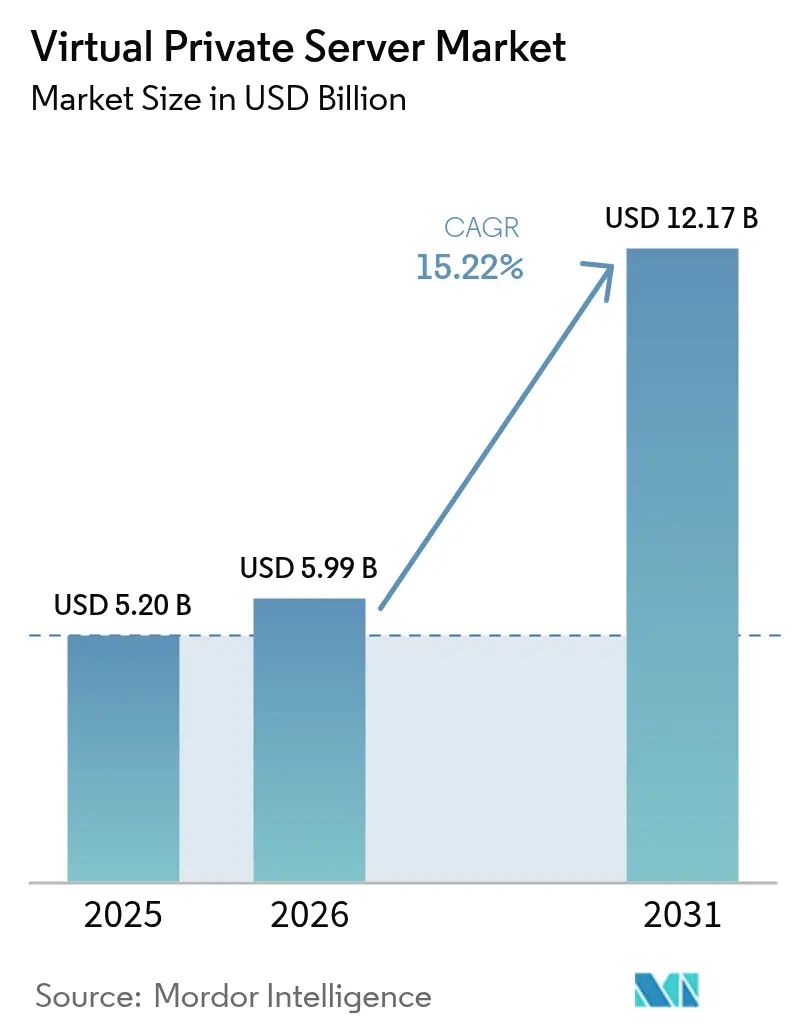

Die Marktgröße für virtuelle private Server wird voraussichtlich von USD 5,20 Milliarden im Jahr 2025 auf USD 5,99 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 12,17 Milliarden bei einer CAGR von 15,22 % über 2026–2031 erreichen. Diese anhaltende Expansion verdeutlicht, wie der Markt für virtuelle private Server als Mittelpunkt zwischen kostengünstigem Shared Hosting und hochkapitalintensiven dedizierten Servern für Organisationen fungiert, die ihre digitalen Infrastrukturen modernisieren[1]IBM Security, "Bericht über die Kosten einer Datenpanne 2024", ibm.com. Die Nachfrage beschleunigt sich, da VPS-Instanzen die Isolation, anpassbare Sicherheit und vorhersehbare Leistung bieten, die nun für KI-Inferenz, Edge-Computing und Sovereign-Cloud-Bereitstellungen erforderlich sind, die lokale Datenlokalisierungsvorschriften erfüllen müssen. Die durchschnittlichen Kosten einer Datenpanne stiegen im Jahr 2024 auf USD 4,45 Millionen, was sicherheitsbewusste Käufer dazu veranlasst, Shared Hosting zugunsten von VPS-Umgebungen mit konfigurierbaren Firewalls und Zero-Trust-Architekturen aufzugeben. Gleichzeitig redefinieren Containerisierung und GPU-fähige Instanzen die Preis-Leistungs-Erwartungen und zwingen Anbieter dazu, bei Abrechnungstransparenz, Netzwerkausgabe-Verzichten und automatisierten Verfügbarkeitsgarantien zu innovieren.

Wichtigste Erkenntnisse des Berichts

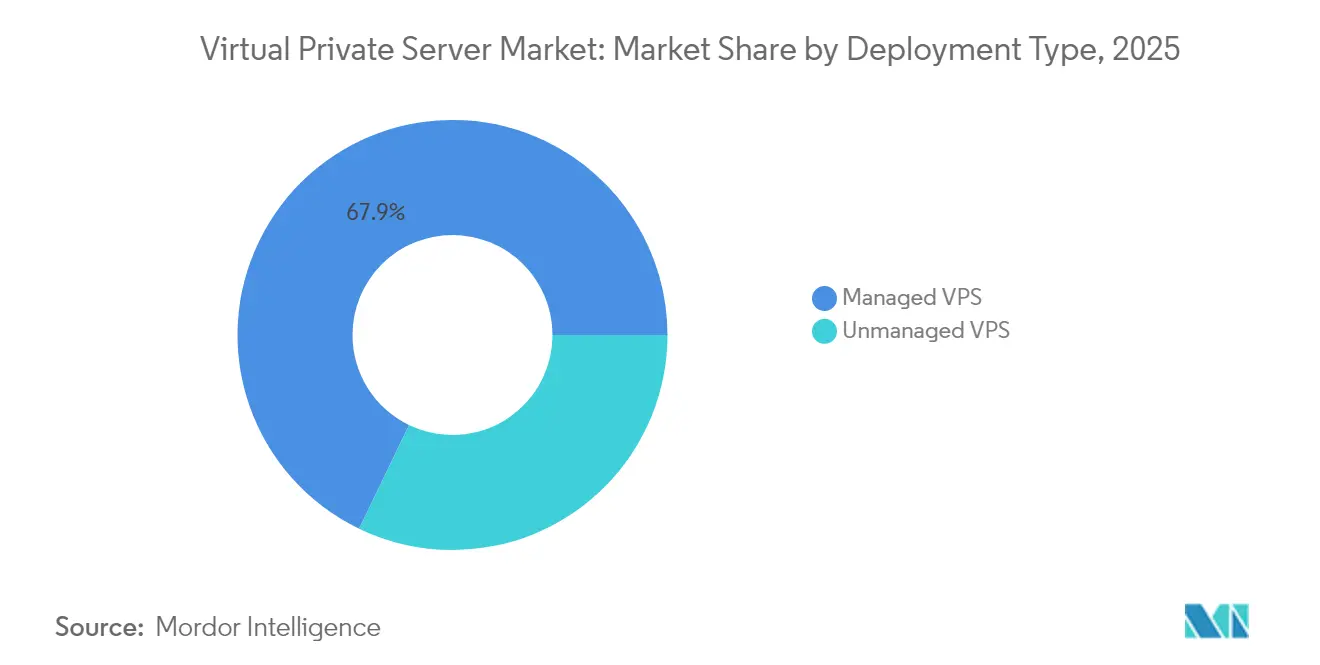

- Nach Bereitstellungstyp erfassten verwaltete Dienste im Jahr 2025 67,85 % des Marktanteils für virtuelle private Server, während nicht verwaltete Dienste bis 2031 eine CAGR von 16,62 % verzeichnen sollen.

- Nach Betriebssystem hielt Linux im Jahr 2025 55,60 % des Marktanteils für virtuelle private Server, während Windows-VPS bis 2031 voraussichtlich mit einer CAGR von 14,07 % expandieren wird.

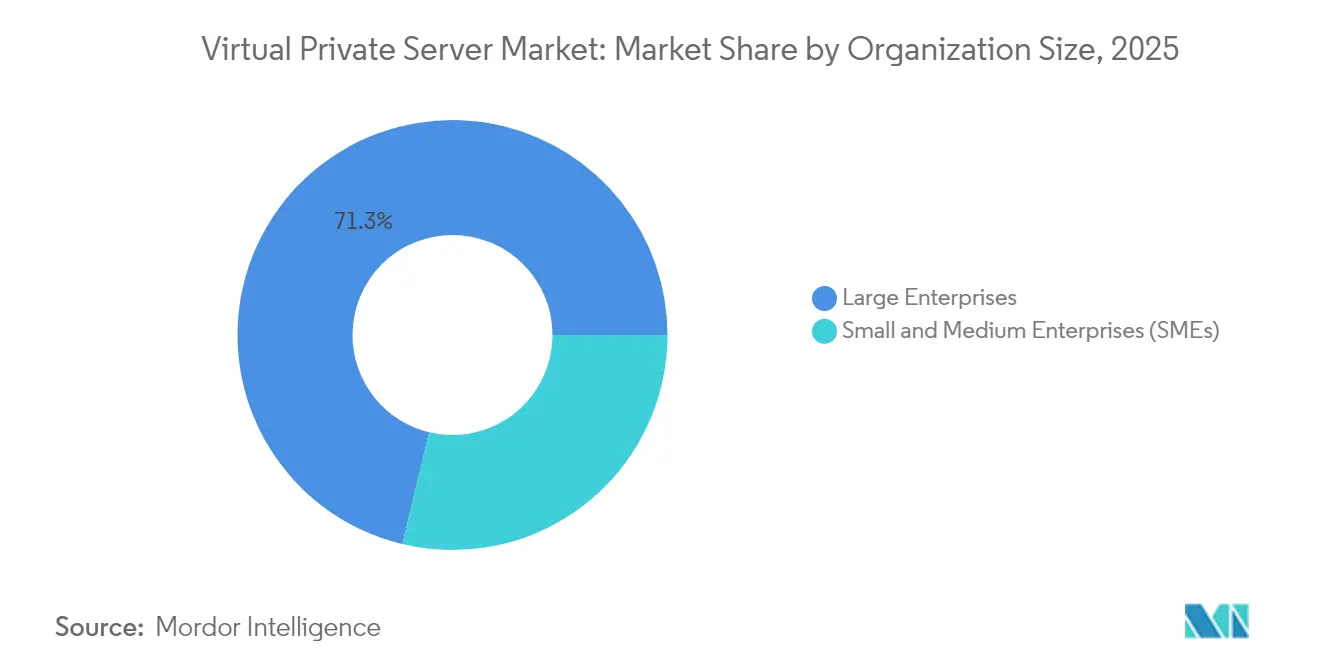

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 71,25 % der Marktgröße für virtuelle private Server; kleine und mittlere Unternehmen verzeichnen bis 2031 eine CAGR von 16,74 %.

- Nach Endnutzerbranche führte das Segment IT und Telekommunikation mit einem Umsatzanteil von 34,85 % im Jahr 2025, während BFSI mit einer CAGR von 15,36 % bis 2031 am schnellsten wächst.

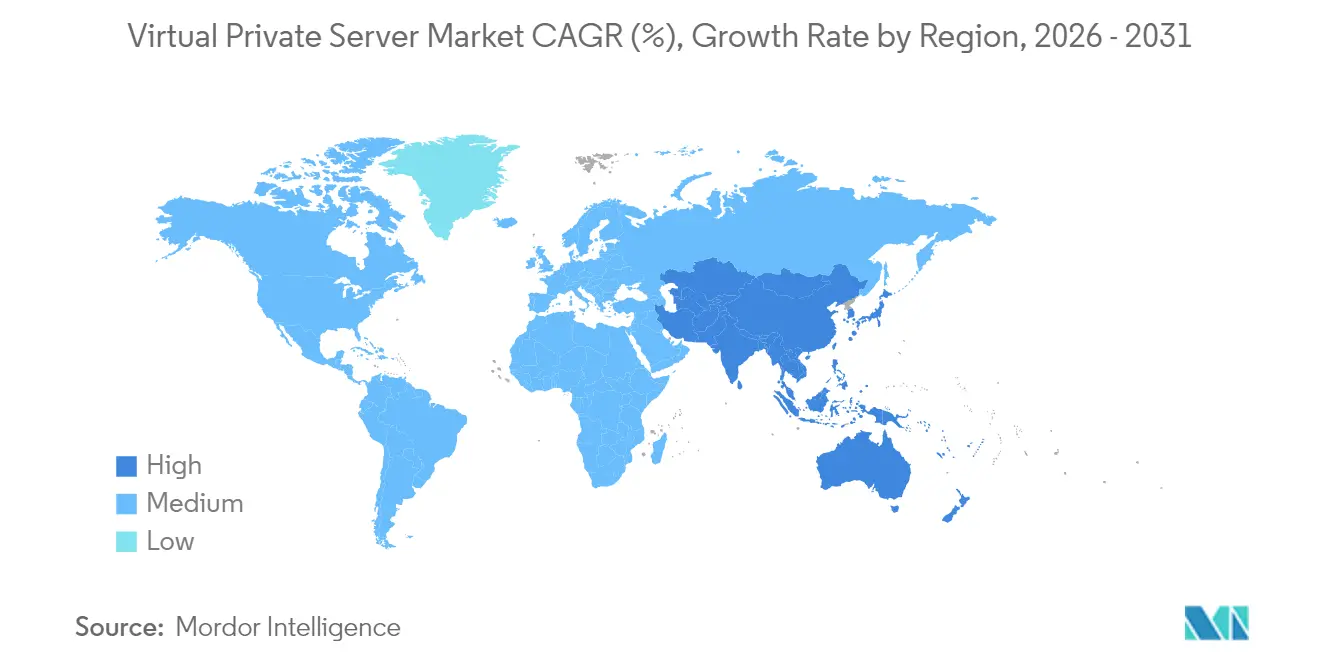

- Nach Geografie dominierte Nordamerika mit 37,10 % des Marktanteils für virtuelle private Server im Jahr 2025; der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 15,82 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für virtuelle private Server

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Sicherheitsbedenken bei Unternehmen | +3.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Nachfrage nach kosteneffizienter Skalierbarkeit und Verfügbarkeit | +2.8% | Asiatisch-pazifischer Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Digitaler Handelsausbau bei KMU | +2.1% | Asiatisch-pazifischer Raum, Ausweitung auf Nahost und Afrika | Mittelfristig (2–4 Jahre) |

| VPS als Brücke bei der Multi-Cloud-Migration | +1.9% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| GPU-fähige VPS für KI/ML-Arbeitslasten | +2.3% | Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Mandante für souveräne Cloud und Datenlokalisierung | +1.8% | EU, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Sicherheitsbedenken bei Unternehmen

Sicherheit bleibt der einflussreichste Adoptionsauslöser, da Organisationen granulare Netzwerkkontrollen benötigen, die im Shared Hosting nicht verfügbar sind. Mehr als 56 % der Unternehmen berichteten im Jahr 2024 von VPN-bezogenen Cyberangriffen – eine Statistik, die Käufer in Richtung isolierter virtueller Server mit programmierbaren Zugriffsregeln drängt. Europäische Unternehmen intensivieren diesen Wechsel, um die DSGVO einzuhalten und gleichzeitig vollständige Prüfpfade für Regulierungsbehörden zu erhalten. Anbieter, die ISO-27001-Zertifizierungen, Hardware-Root-of-Trust und Echtzeit-Bedrohungsüberwachung vorweisen, setzen diese Zusicherungen in Premium-Abonnementtarife um.

Nachfrage nach kosteneffizienter Skalierbarkeit und Verfügbarkeit

Budgetdisziplin fördert das Interesse an VPS-Plänen, die dedizierte Serverleistung zu einem Bruchteil der Kosten nachahmen. KMU, die Cloud-Dienste einsetzen, berichten von 2,1-fachen aggregierten Kosteneinsparungen, wenn VPS ihren digitalen Handelsbetrieb unterstützt. Containerisierung stärkt diesen Trend, wobei 92 % der befragten Organisationen Container im Produktionsbetrieb einsetzen und 91 % auf Kubernetes-Orchestrierung setzen. Anbieter betonen daher selbstheilende Cluster und stundengenaue Abrechnungsmodelle, die linear mit dem tatsächlichen Ressourcenverbrauch skalieren.

KMU-Digitalboom treibt VPS-Nutzung voran

Die Hälfte der globalen KMU erhöhte im Jahr 2025 ihre Budgets für die digitale Transformation und festigte VPS als grundlegende Schicht für kundenseitige Webanwendungen. Deutsche KMU verzeichneten einen durchschnittlichen ROI von 13,44 bei neuen Technologieinvestitionen, bei denen VPS tiefere Analysen und eine verbesserte Kundenerfahrung ermöglichte. Anbieter von verwalteten VPS-Diensten nutzen diesen Schwung, indem sie codelose Bereitstellungsassistenten bündeln, die chronischen DevOps-Qualifikationsmangel ausgleichen.

VPS als Brückenlösung bei der Multi-Cloud-Migration

Ungefähr zwei Drittel der Unternehmen sind mittlerweile in mehreren öffentlichen Clouds tätig, und viele betrachten neutrale VPS-Knoten als Staging-Umgebungen, bevor sie Arbeitslasten in Hyperscaler überführen. Der europäische Datengesetz, der im September 2025 in Kraft tritt, stärkt zudem die Portabilitätsanforderungen und positioniert VPS-Anbieter mit robuster API-Interoperabilität als bevorzugte Partner[2]Europäische Union, "Verordnung (EU) 2023/2854 – Europäischer Datengesetz", europa.eu.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensiver Preiswettbewerb | −2.1% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Begrenzte DevOps-Kenntnisse bei KMU | −1.3% | Global, stärker in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Volatilität in der Server-Hardware-Lieferkette | −1.8% | Global | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften erhöhen die Betriebskosten | −1.1% | EU, Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Preiswettbewerb

Hyperscaler wie AWS, Azure und Google nutzen Skaleneffekte, um Micro-Instanzen einzuführen, die Spezialanbieter unterbieten, während Shared-Hosting-Anbieter die Grenze mit VPS-ähnlichen Ressourcengarantien verwischen. Spot- und vorab buchbare virtuelle Maschinen können für unterbrechbare Arbeitslasten um bis zu 75 % günstiger sein, was mittlere Anbieter vor die Herausforderung stellt, sich jenseits des reinen Preises zu differenzieren.

Begrenzte DevOps-Kenntnisse im KMU-Kundenstamm

Ein prognostizierter Fehlbedarf von 67.000 in den USA ansässigen Ingenieuren im Halbleiterbereich bis 2030 signalisiert breitere Qualifikationsengpässe im Bereich Cloud-Betrieb und Automatisierung. VPS-Anbieter, die UI-gesteuerte Konfiguration, automatisches Patching und 24×7-Chat-Support anbieten, helfen, diese Barriere zu überwinden, dennoch hinkt die Nutzung in unterversorgten Regionen der Gesamtnachfrage noch hinterher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Verwaltete Dienste behaupten die Führungsposition

Verwaltete Dienste dominierten im Jahr 2025 mit einem Umsatzanteil von 67,85 %, da Unternehmen Patching, Überwachung und Compliance an Spezialisten auslagern. Erstklassige Anbieter integrieren nun Kubernetes-Operatoren, Echtzeit-DDoS-Bereinigung und Infrastruktur-als-Code-Vorlagen, um diese Führungsposition zu behaupten. Nicht verwaltete VPS verzeichnen dennoch eine beeindruckende CAGR von 16,62 % bis 2031, da Hobbyisten, Game-Server-Administratoren und Blockchain-Validatoren die Root-Zugriffsfreiheit schätzen. Die Marktgröße für virtuelle private Server bei nicht verwalteten Plänen wird bis 2031 voraussichtlich USD 4,16 Milliarden erreichen, was den zweigleisigen Charakter der Nachfrage verdeutlicht.

Verwaltete Portfolios umfassen zunehmend KI-bereite Cluster mit gemeinsam genutzten GPUs und gemeinsamen Modellbibliotheken, die Entwicklungssprints verkürzen. Angebote ohne Ausgabekosten – erstmals von UpCloud im April 2025 eingeführt – verbreiten sich in der Anbieterlandschaft als Differenzierungsmerkmal gegenüber Hyperscalern, die weiterhin für ausgehende Bandbreite berechnen. Mit der Zeit könnte Transparenz bei der Datenübertragungspreisgestaltung zu einem entscheidenden Konversionshebel werden, insbesondere für KMU, die Hochverkehrs-E-Commerce-Shops betreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebssystem: Linux-Dominanz durch Container-Adoption gestärkt

Linux behielt im Jahr 2025 einen Anteil von 55,60 % und wird voraussichtlich bis 2031 mit einer CAGR von 16,21 % wachsen. Cloud-native Werkzeuge wie Docker und Kubernetes zielen nativ auf Linux-Namespaces ab und etablieren die Plattform als Standard für Microservices-Bereitstellungen. Windows-VPS füllt eine kritische Nische für .NET- und Active-Directory-Arbeitslasten in Branchen wie Rechts-, Finanz- und Fertigungsbereich, aber steigende Lizenzkosten halten den Marktanteil unter dem Linux-Niveau. Schlanke Linux-Distributionen – einige unter 200 MB – starten in Sekunden auf Edge-Geräten und erfüllen aufkommende Niedriglatenz-Anwendungsfälle in intelligentem Einzelhandel und industriellem IoT.

Der KI-Boom veranlasst Anbieter, vorkonfigurierte Ubuntu- oder Rocky-Linux-Images mit CUDA, cuDNN und PyTorch auszuliefern, was die Modellbereitstellungszeiten für Data-Science-Teams von Tagen auf Stunden reduziert. Sicherheitsvorteile spielen ebenfalls eine Rolle: Live-Kernel-Patching reduziert Ausfallzeiten, und SELinux oder AppArmor bieten obligatorische Zugriffskontrollen ohne Drittanbieter-Agenten.

Nach Unternehmensgröße: Unternehmensdominanz mit KMU-Beschleunigung

Großunternehmen kontrollierten im Jahr 2025 71,25 % der Marktgröße für virtuelle private Server, da sie große Knotenflotten für ERP, Notfallwiederherstellung und Hybrid-Cloud-Verbindungen benötigen. KMU wachsen jedoch mit einer CAGR von 16,74 % am schnellsten, angetrieben durch zunehmende Akzeptanz des digitalen Handels und benutzerfreundliche verwaltete Infrastrukturen. Ein Anbieter berichtete, dass die durchschnittliche Onboarding-Zeit für KMU nach der Einführung geführter DNS- und SSL-Einrichtungsassistenten unter 48 Stunden fiel – ein klarer Produktivitätsgewinn, der die Marktdurchdringung beschleunigt.

Die höhere Akzeptanz bei KMU resultiert auch aus sekundengenauer Abrechnung, Prepaid-Kredit-Optionen und lokalisierten Sprachsupport-Portalen, die die psychologischen Wechselkosten senken. Während KMU-Arbeitslasten kleiner bleiben, können Volumengewinne die Anbieterauslastung erheblich steigern, insbesondere in bisher wenig erschlossenen aufstrebenden Märkten in Südostasien und Lateinamerika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: IT und Telekommunikation führend, BFSI gewinnt an Dynamik

IT- und Telekommunikationsunternehmen absorbierten im Jahr 2025 34,85 % des Marktanteils für virtuelle private Server aufgrund ihrer Rolle bei der Bereitstellung von SaaS, verwalteten Netzwerkdiensten und White-Label-Cloud-Angeboten. Banking, Finanzdienstleistungen und Versicherungen ist der schnellste Wachstumsbereich mit einer CAGR von 15,36 %, da Regulierungsbehörden nun sichere Cloud-Modelle für sensible Daten zulassen, sofern Echtzeit-Verschlüsselung, Geofencing und Audit-Logging vorhanden sind.

Das Gesundheitswesen nutzt VPS zum Hosten elektronischer Gesundheitsakten, Telemedizinportale und diagnostischer Bildarchive unter Einhaltung von HIPAA oder lokalen Entsprechungen. Hersteller setzen edge-positionierte VPS-Instanzen ein, um Sensordaten von Fabrikböden nahezu in Echtzeit zu verarbeiten, wodurch Latenz und Bandbreitenaufwand im Vergleich zu zentralisierten Cloud-Übertragungen reduziert werden. Behörden des öffentlichen Sektors setzen souveräne VPS-Knoten ein, damit Bürgerdaten innerhalb nationaler Grenzen verbleiben und Transparenzmandate im Rahmen von Informationsfreiheitsgesetzen erfüllt werden.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 37,10 % des Marktanteils für virtuelle private Server, gestützt durch dichte trägerneutrale Rechenzentrum-Ökosysteme und gut finanzierte Unternehmens-IT-Budgets. Sekundärmärkte wie Phoenix und Montréal verzeichnen zweistelliges Kapazitätswachstum, da Landverfügbarkeit und der Anteil erneuerbarer Energien die gesättigten Küsten-Standorte übertreffen. Anbieter hier nutzen ausgereifte Stromabnahmeverträge, um CO₂-neutrale Energie zu sichern und strengeren staatlichen Klimagesetzen zu antizipieren.

Der asiatisch-pazifische Raum soll bis 2031 die schnellste CAGR von 15,82 % verzeichnen, unterstützt durch staatliche Digitalwirtschaftsprogramme und den raschen Ausbau von Glasfaser-Backhaul. Die Kolokatitionsleistung soll von 10.233 MW im Jahr 2023 auf 19.069 MW bis 2028 steigen, was einer Verbundrate von 13,3 % entspricht und die Expansion von VPS-Knoten unterstützt. Große Akteure wie Alibaba Cloud und AWS eröffnen neue Verfügbarkeitszonen in Jakarta, Hyderabad und Osaka, skalieren das regionale Angebot und fördern den wettbewerbsfähigen Preisvergleich unter lokalen Anbietern.

Europas Fokus auf Datensouveränität und Nachhaltigkeit prägt ein eigenständiges Adoptionsprofil. Das bevorstehende europäische Datengesetz verpflichtet Anbieter zur Gewährleistung von Portabilität und fairen Austrittsklauseln, was Käufer dazu ermutigt, Open-API-VPS-Anbieter in Betracht zu ziehen. Engpässe im Stromnetz in Amsterdam und Frankfurt drängen Betreiber zu aufstrebenden Standorten in Madrid, Warschau und Mailand, wo Kommunen günstige Steueranreize für grüne Einrichtungen bieten. Strenge Energieberichterstattungspflichten fördern die Einführung von Immersionskühlung und Abwärme-Wiederverwendung und übersetzen Nachhaltigkeitsziele in konkrete Kapitalausgaben.

Wettbewerbslandschaft

Der Markt für virtuelle private Server ist mäßig fragmentiert. Hyperscaler – AWS, Microsoft Azure und Google Cloud – dominieren hochwertige Unternehmensverträge, aber spezialisierte Anbieter wie DigitalOcean, Vultr und Linode erschließen Entwickler- und KMU-Nischen durch vereinfachte Benutzeroberflächen und transparente Preisgestaltung. Regionale Anbieter wie OVHcloud, Hetzner und Leaseweb konzentrieren sich auf lokale Compliance, anpassbare Hardware und mehrsprachigen Support.

Strategische Schritte verdeutlichen unterschiedliche Wege. Vultr erhöhte frisches Eigenkapital in Höhe von USD 333 Millionen, angeführt von AMD Ventures, zur Finanzierung GPU-dichter Zonen und Edge-Standorte auf fünf Kontinenten. DigitalOcean erzielte im ersten Quartal 2025 einen Umsatz von USD 211 Millionen, ein Anstieg von 14 % im Jahresvergleich, und führt das dreistellige KI-Umsatzwachstum auf seine neue GenAI-Plattform zurück. UpClouds Richtlinie ohne Ausgabekosten setzt Konkurrenten unter Druck, die weiterhin pro GB Übertragungsgebühren berechnen. Währenddessen setzt sich die Konsolidierung fort, da World Host Group Marktführer wie A2 Hosting übernimmt, um die Ost-West-Verkehrsabdeckung auszubauen.

Technologie-Roadmaps konvergieren rund um Automatisierung, Sicherheit und CO₂-Transparenz. Anbieter integrieren Terraform-Module, Kubernetes-CRDs und SAML-basiertes Single-Sign-On in Basispläne. Hardware-Aktualisierungen umfassen AMD EPYC 9004 „Genoa”-CPUs oder Intel-Sapphire-Rapids-Chips für höhere Leistung pro Watt. Vertrauliche Computing-Enklaven, betrieben durch AMD SEV-SNP oder Intel TDX, werden in mittleren SKUs allgemein verfügbar und ziehen regulierte Branchen an, die zusätzlichen Schutz für Daten im Gebrauch suchen.

Marktführer der Branche für virtuelle private Server

Amazon Web Services, Inc.

GoDaddy Inc.

Rackspace Inc.

DigitalOcean, Inc.

Liquid Web, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Cloudzy schloss die Übernahme von BuyVM ab und erweiterte damit das Budget-VPS-Angebot im Niedrigpreissegment.

- Januar 2025: Leaseweb Global brachte neue VPS-Infrastruktur zu einem Preis von EUR 3,99 pro Monat mit NVMe-Speicher und integriertem DDoS-Schutz auf den Markt.

- Januar 2025: World Host Group übernahm A2 Hosting in der bisher größten Akquisition und setzte damit die Konsolidierung im Hosting-Sektor fort.

- Dezember 2024: Vultr sicherte sich eine Eigenkapitalfinanzierung in Höhe von USD 333 Millionen, angeführt von LuminArx Capital Management und AMD Ventures, bei einer Bewertung von USD 3,5 Milliarden.

Berichtsumfang des globalen Markts für virtuelle private Server

Ein VPS – oder virtueller privater Server – ist eine virtuelle Maschine, die virtualisierte Serverressourcen auf einem physischen Server bereitstellt, der mit anderen Benutzern geteilt wird. Beim VPS-Hosting erhalten Sie dedizierten Serverplatz mit einer reservierten Menge an Ressourcen, was mehr Kontrolle und Anpassungsmöglichkeiten als Shared Hosting bietet.

Der Markt für virtuelle private Server ist nach Betriebssystem (Windows, Linux und andere Betriebssysteme), Unternehmensgröße (kleine und mittlere Unternehmen (KMU) und Großunternehmen), Endnutzerbranche (IT und Telekommunikation, BFSI, Einzelhandel, Gesundheitswesen und andere Endnutzerbranchen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika) segmentiert.

Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Werten (USD Milliarden) angegeben.

| Verwaltete VPS |

| Nicht verwaltete VPS |

| Linux |

| Windows |

| Andere Betriebssysteme |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| IT und Telekommunikation |

| BFSI |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Öffentlicher Sektor und Regierung |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bereitstellungstyp | Verwaltete VPS | ||

| Nicht verwaltete VPS | |||

| Nach Betriebssystem | Linux | ||

| Windows | |||

| Andere Betriebssysteme | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Öffentlicher Sektor und Regierung | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für virtuelle private Server?

Die Marktgröße für virtuelle private Server erreichte im Jahr 2026 USD 5,99 Milliarden und soll bis 2031 bei einer CAGR von 15,22 % über 2026–2031 auf USD 12,17 Milliarden steigen.

Welches Bereitstellungsmodell dominiert den Markt für virtuelle private Server?

Verwaltete Dienste führen mit einem Marktanteil von 67,85 %, da Unternehmen Patching, Überwachung und Compliance an Spezialanbieter auslagern.

Warum wird Linux für VPS-Hosting bevorzugt?

Linux hält einen Marktanteil von 55,60 % dank seiner Ausrichtung auf Docker, Kubernetes und andere Cloud-native Werkzeuge sowie niedrigeren Lizenzkosten im Vergleich zu proprietären Betriebssystemen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 15,82 % verzeichnen, gestützt durch staatliche Digitalwirtschaftsinitiativen und umfangreiche Rechenzentrumsinvestitionen.

Wie beeinflussen Datensouveränitätsgesetze die VPS-Nutzung?

Vorschriften wie das europäische Datengesetz verpflichten Anbieter zur Gewährleistung von Datenportabilität und -lokalisierung, was Organisationen dazu veranlasst, VPS-Anbieter mit landesinternen Infrastrukturen und offenen APIs zu wählen.

Was unterscheidet spezialisierte VPS-Anbieter von Hyperscalern?

Spezialisierte Anbieter konkurrieren durch transparente Preisgestaltung, entwicklerfreundliche Benutzeroberflächen und regionsspezifische Compliance, während Hyperscaler umfangreiche Dienstleistungsportfolios und globale private Netzwerke einsetzen.

Seite zuletzt aktualisiert am: