Marktgröße und Marktanteil für mikro-spritzgegossene Kunststoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.99 Milliarden US-Dollar |

| Marktgröße (2031) | 3.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mikro-spritzgegossene Kunststoffe von Mordor Intelligence

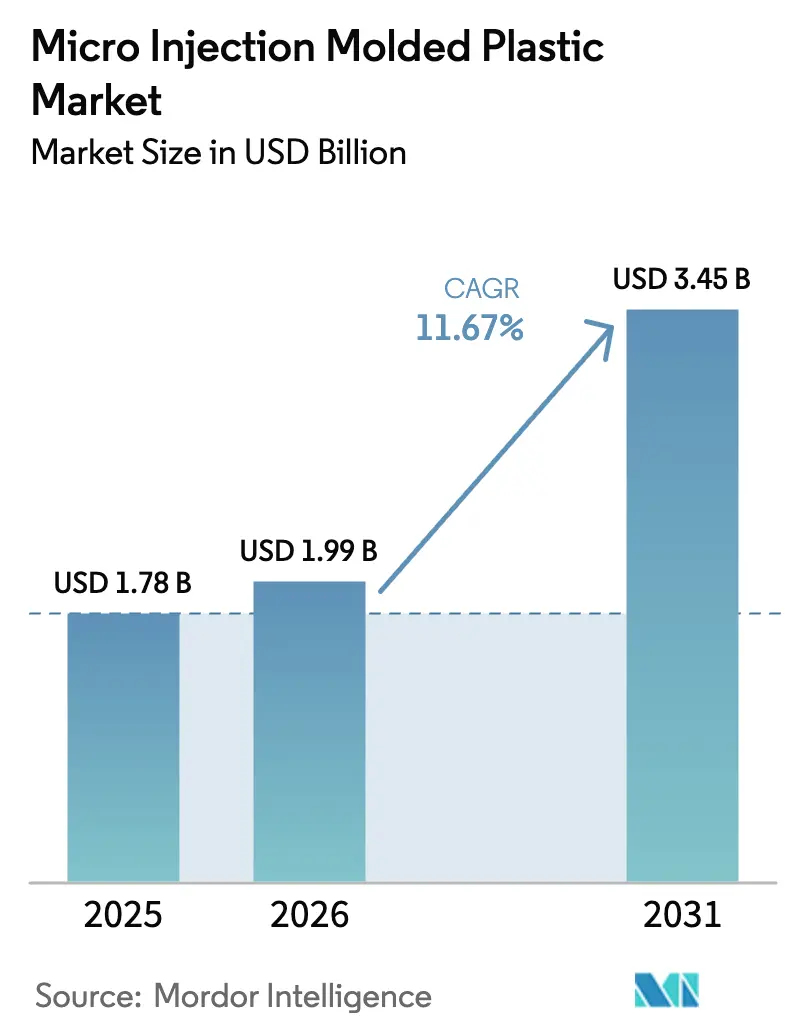

Die Marktgröße für mikro-spritzgegossene Kunststoffe wird voraussichtlich von 1,78 Milliarden USD im Jahr 2025 auf 1,99 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,45 Milliarden USD erreichen, mit einer CAGR von 11,67 % über den Zeitraum 2026–2031. Die Nachfrage beschleunigt sich, da Automobilhersteller herkömmliche mikro-elektromechanische Siliziumsysteme durch Hochtemperaturpolymere ersetzen, die 150 °C-Umgebungen unter der Motorhaube standhalten, ohne eine Ausschussgrenze von 0,2 % zu überschreiten, die nun durch KI-gestützte Inline-Metrologie durchgesetzt wird. Flüssigkristallpolymere (LCP) gewinnen an Beliebtheit, da ihr Verlustfaktor von 0,002 bei 28 GHz mmWave-Antennen-in-Package-Module für die 6G-Infrastruktur unterstützt, während ihre Feuchtigkeitsaufnahme unter 0,04 % bleibt und so die Maßhaltigkeit gewährleistet. Gesundheitswesen und Diagnostik dominieren weiterhin den Umsatz, aber Wearable-Elektronik wächst schneller, da dehnbare Polymertransistoren 55.000 Bauelemente pro Quadratzentimeter bei 3-kHz-Schaltgeschwindigkeiten liefern. Asien-Pazifik führt das Volumenwachstum an, dank Chinas Präzisionsformenbau-Produktionstrend in Richtung CNY 1 Billion bis 2030, obwohl die durchschnittliche Toleranz der Region von 0,03–0,05 mm hinter Japans Benchmark von 0,01–0,02 mm zurückbleibt.

Wichtigste Erkenntnisse des Berichts

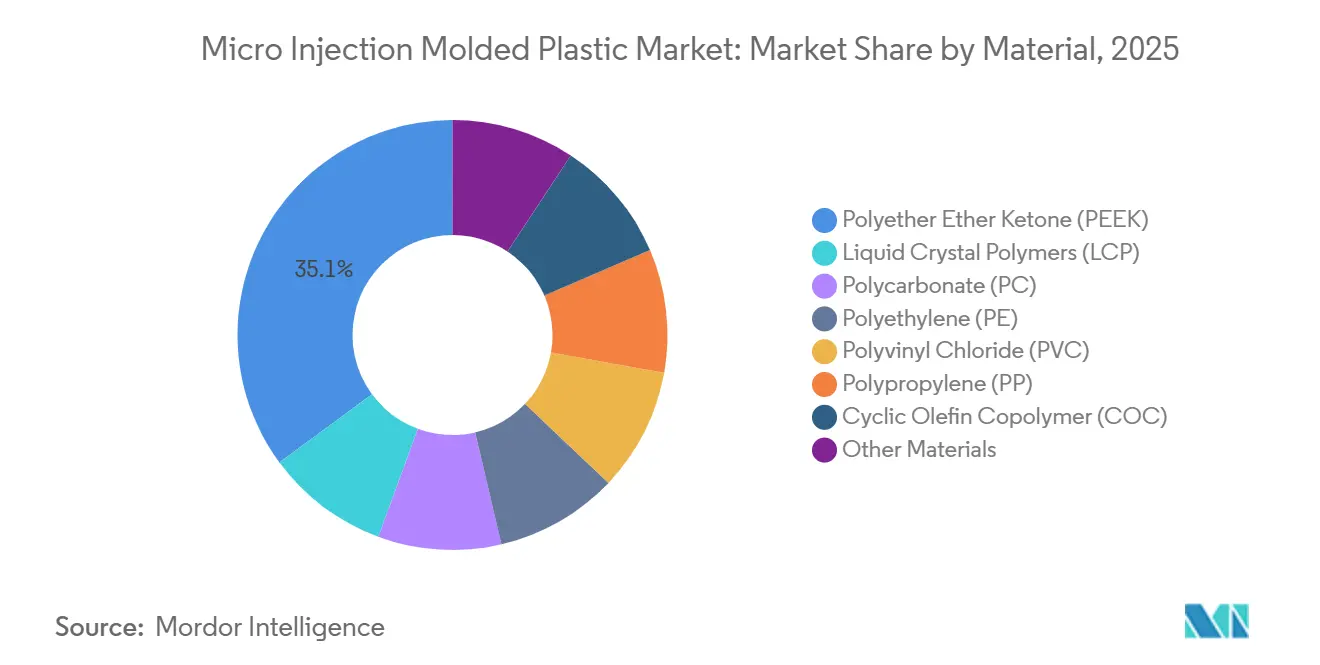

- Nach Material hielt Polyetheretherketon im Jahr 2025 den größten Marktanteil von 35,11 % bei mikro-spritzgegossenen Kunststoffen, während Flüssigkristallpolymere bis 2031 voraussichtlich mit einer CAGR von 12,10 % wachsen werden.

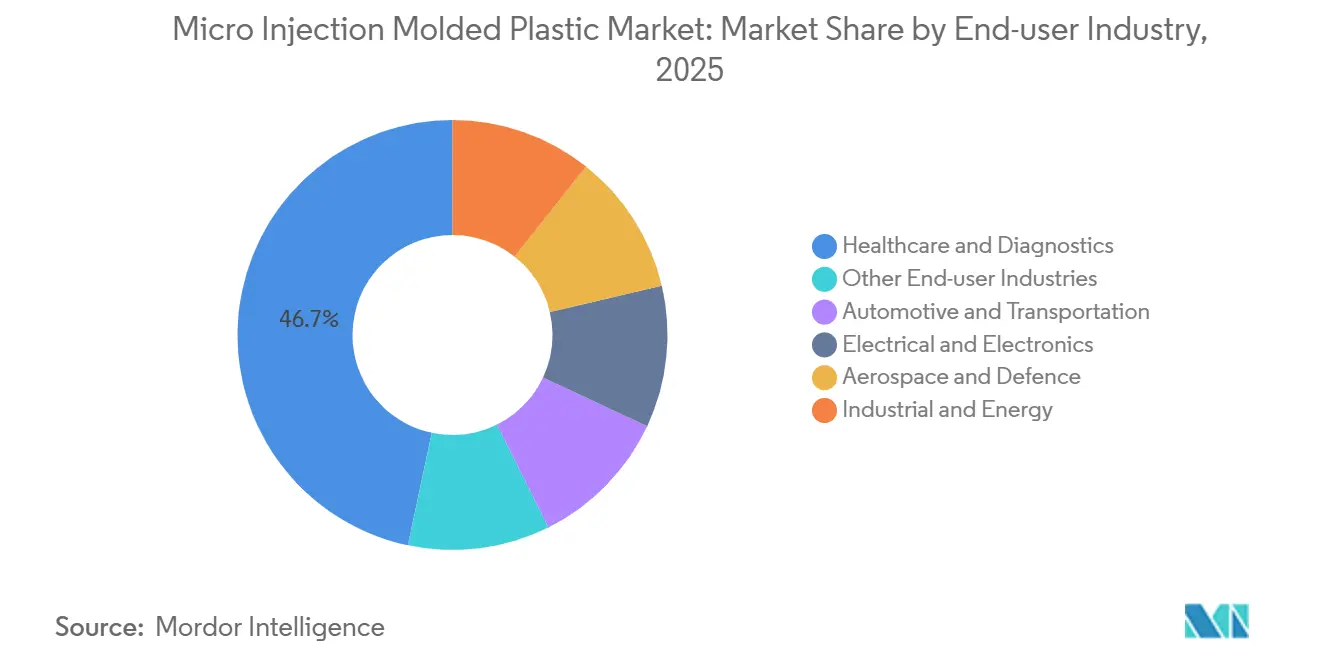

- Nach Endverbraucherbranche entfiel auf Gesundheitswesen und Diagnostik im Jahr 2025 ein Anteil von 46,68 % an der Marktgröße für mikro-spritzgegossene Kunststoffe; Elektro und Elektronik verzeichnet bis 2031 eine CAGR von 12,68 %.

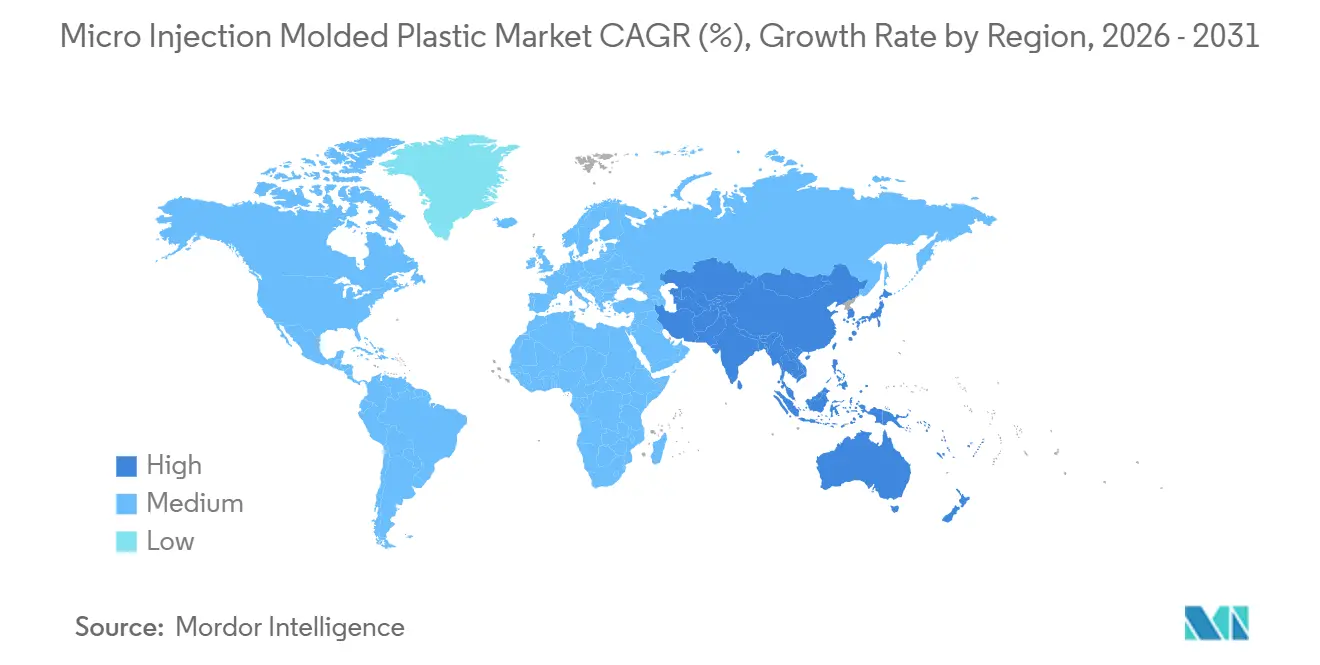

- Nach Geografie erfasste Asien-Pazifik 41,12 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit einer CAGR von 12,51 % bis 2031 wachsen und damit alle anderen Regionen im Prognosezeitraum übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für mikro-spritzgegossene Kunststoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedarf an Präzisionskunststoffen in Fahrzeugsensoren | +2.8% | Deutschland, Japan, Südkorea, US-Mittlerer Westen | Mittelfristig (2–4 Jahre) |

| Migration von MEMS-Silizium zu Hochtemperaturpolymeren | +2.3% | China, Taiwan, Südkorea, Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung minimal-invasiver Arzneimittelverabreichungssysteme | +3.1% | Nordamerika, EU, Asien-Pazifik | Langfristig (≥4 Jahre) |

| KI-gestützte Inline-Metrologie senkt Ausschuss unter 0,2 % | +1.9% | Global, angeführt von Deutschland, Japan, US-Standorten | Kurzfristig (≤2 Jahre) |

| mmWave-LCP-Verbinder für 5G/6G-Antennenanordnungen | +1.6% | China, Südkorea, Taiwan, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedarf an Präzisionskunststoffen in Fahrzeugsensoren

Fahrzeuge mit fortschrittlichen Fahrerassistenzsystemen enthalten bis zu 30 einzelne Sensoren, die jeweils in Polymergehäusen untergebracht sind, die Zyklen von -40 °C bis 150 °C ohne Maßkriechen über 0,05 mm standhalten und Aluminiumdruckgussteile ersetzen, die 77-GHz-Radarsignale dämpfen. PEEK- und LCP-Radomkappen senken die Kosten pro Teil um 60 % gegenüber zerspantem Metall, und ein Polycarbonat-Dachsensormodul aus dem Jahr 2024 integrierte Dichtungen und Befestigungspunkte in einem 18-Sekunden-Schuss und reduzierte Garantieansprüche wegen Wassereintritt um 40 %[1]Covestro, "Polycarbonat-Sensormodul reduziert Montageschritte," covestro.com. Automobilhersteller überarbeiten ihre Konstruktionen in Richtung zentralisierter Zonensteuerungen und verkleinern die Sensorflächen bis 2028 um 30 %, was Wandstärken unter 0,5 mm erfordert, die nur Pressen unter 50 Tonnen wiederholt formen können.

Migration von MEMS-Silizium zu Hochtemperaturpolymeren

Mikro-elektromechanische Siliziumchips kosten 2–4 USD pro Stück und brechen oberhalb von 1.500 G, während geformte Polymere eine ähnliche Leistung für 0,80–1,20 USD pro Teil bieten und einer 2.000-stündigen Alterung bei 125 °C mit weniger als 2 % Drift standhalten. LCP-Substrate, die 2025 von TSMC und Samsung qualifiziert wurden, unterstützen Antennen-in-Package-Module, die diskrete HF-Verbinder überflüssig machen und den Einfügungsverlust bei 28 GHz um 0,8 dB reduzieren[2]Advanced Industrial & Engineering Polymer Research, "Verlustarme LCP-Substrate für 5G-Packaging," advancedpolymerresearch.com. Bis 2028 wird erwartet, dass Polymere 20 % der fortschrittlichen Chiplet-Knoten übernehmen, obwohl die Luft- und Raumfahrt weiterhin strahlungsharte Siliziumlösungen oberhalb von 100 Kilorad bevorzugt.

Zunehmende Einführung minimal-invasiver Arzneimittelverabreichungssysteme

Mikrogegossene Teile für Spritzen, Pens und Mikronadelpflaster beliefen sich 2025 auf 8 Milliarden Einheiten und sollen sich bis 2030 verdoppeln, da selbst verabreichte Biologika die intravenöse Dosierung ersetzen. Polymermikronadeln mit einer Länge von 0,5–1 mm und 50-µm-Spitzen umgehen Nozizeptoren und erhöhen die Therapietreue gegenüber Injektionsnadeln um 35 %. Die FDA ließ 2025 drei auf Mikronadeln basierende Produkte zu, während die EMA einen Leitlinienentwurf zur Sterilität herausgab, der Polymerpflaster mit parenteralen Normen in Einklang bringt und europäische Markteinführungen beschleunigt.

KI-gestützte Inline-Metrologie senkt Ausschuss unter 0,2 %

Inline-CT-Scanner erfassen nun 10.000-Punkt-Datenwolken pro Schuss und steuern maschinelle Lernschleifen, die Geschwindigkeit, Nachdruck und Formtemperatur innerhalb von Zwei-Sekunden-Zyklen anpassen. Das SURFinloop-System des Fraunhofer IPT reduzierte den durchschnittlichen Ausschuss von 1,8 % auf 0,15 % in 12 deutschen Tier-1-Betrieben und sparte 4,2 Millionen EUR pro Jahr je 50-Pressen-Anlage. ISO-13485-Auditoren akzeptieren nun KI-validierte CpK-Werte ≥1,67, was Einreichungen für Medizinprodukte um bis zu 12 Wochen verkürzt.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit an Ultrapräzisionswerkzeugmachern | −1.4% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Begrenztes globales Angebot an implantatgeeigneten bioabbaubaren Polymeren | −0.9% | USA, EU, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Charge-zu-Charge-Variabilität von Harzen, die eine erneute Gerätevalidierung auslöst | −0.7% | Global, mit höchster regulatorischer Reibung in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an Ultrapräzisionswerkzeugmachern

Weniger als 50 Werkzeugbaubetriebe weltweit verfügen über eine ±1-µm-Fähigkeit bei 128-Kavitäten-Formen, und die Lieferzeiten verlängerten sich 2025 auf 22 Wochen. Das Netzwerk der Yuwa Corporation deckt nur 12 % der asiatisch-pazifischen Nachfrage nach Schussgewichten unter 0,1 g ab, während nordamerikanische Reshoring-Pläne im Wert von 800 Millionen USD durch die jährliche Pensionierungsrate von 15 % der erfahrenen Maschinisten verzögert werden. LCP-Formen verschärfen den Kapazitätsengpass, da sie 40 % mehr Bearbeitungsstunden als isotrope Materialien benötigen.

Begrenztes globales Angebot an implantatgeeigneten bioabbaubaren Polymeren

Nur sechs Hersteller betreiben zertifizierte Reaktoren für PCL, PLA und PGA mit einer Reinheit von über 99,5 %. Die Kapazität für implantatgeeignetes PCL betrug 2025 4.200 Tonnen gegenüber einem Bedarf von 12.000 Tonnen bis 2030. Die volatilen Lactidmonomerpreise schwankten 2024 um ±35 %, was OEMs zu 18-monatigen Festpreisverträgen zwang, die das Rohstoffrisiko auf die Formenbauer verlagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Hochleistungspolymere treiben Premium-Anwendungen an

Polyetheretherketon (PEEK) machte 35,11 % des Umsatzes im Jahr 2025 aus, was den fest verankerten Einsatz in Wirbelsäulenimplantaten und 150-°C-Fahrzeugsensoren widerspiegelt. Die CAGR von 12,10 % der Flüssigkristallpolymere im Zeitraum 2026–2031 wird die Marktgröße für mikro-spritzgegossene Kunststoffe im Bereich Hochfrequenzgehäuse neu gestalten, da ihr Verlustfaktor von 0,002 den mmWave-Einfügungsverlust gegenüber Polyimid halbiert. Polycarbonat dominiert ophthalmische Geräte aufgrund einer Transparenz von 89 %, obwohl seine Glasübergangstemperatur von 147 °C den Einsatz unter der Motorhaube einschränkt. Cycloolefin-Copolymer bildet die Grundlage für Point-of-Care-PCR-Platten, die 100-°C-Zyklen ohne Verzug standhalten, während Polyethylen und Polypropylen kostengünstige Optionen für Laborartikel mit einem Preis unter 0,10 USD pro Teil bleiben.

Geräteinvestitionen konzentrieren sich nun auf geschlossene Formtemperaturregler und Inline-CT-Scanner, die CpK-Werte größer oder gleich 1,67 für PEEK- und LCP-Geometrien sicherstellen. Dieser Anstieg des Kapitaleinsatzes erhöht die Eintrittsbarrieren für mittelständische Lohnformenbauer und wird dazu führen, dass die Branche für mikro-spritzgegossene Kunststoffe in materialintensiven Nischen in weniger Händen konzentriert bleibt. Lieferanten, die eine Schmelztemperaturkontrolle innerhalb von ±5 °C garantieren können, sind gut positioniert, um zusätzliche Marktanteile bei mikro-spritzgegossenen Kunststoffen von Standardformenbauern zu gewinnen.

Nach Endverbraucherbranche: Medizin dominiert, Elektronik beschleunigt sich

Gesundheitswesen und Diagnostik machten 46,68 % der Nachfrage im Jahr 2025 aus, gestützt durch vorgefüllte Spritzen, Insulinpens und Mikronadelpflaster. Elektro und Elektronik wird bis 2031 voraussichtlich der am schnellsten wachsende Bereich mit einer CAGR von 12,68 % sein, da flexible Sensoren in Wearables die Einführung von LCP- und COC-Teilen unter 0,1 g beschleunigen. Automobil folgt der übergeordneten Wachstumsrate des Marktes für mikro-spritzgegossene Kunststoffe, aber der Wechsel von Polycarbonat zu LCP bei Radar-Radomkappen sichert den Wert gegenüber dem Volumen. Luft- und Raumfahrt beansprucht weniger als 5 % des Umsatzes, erzielt jedoch aufgrund der AS9100-Rückverfolgbarkeitsnormen 8–15 USD pro Teil.

Die ISO-13485-Zertifizierung bleibt ein entscheidender Faktor; Auditplätze sind nun neun Monate im Voraus ausgebucht, was OEMs dazu veranlasst, mehrjährige Verträge mit bestehenden Lieferanten zu erneuern. Elektronikkäufer verlangen unterdessen halogenfreie Harze, die UL 94 V-0 bei 0,75 mm erfüllen, was 1,20–1,80 USD/kg zusätzlich kostet und die Marktgröße für mikro-spritzgegossene Kunststoffe bei flammhemmenden Qualitäten nach oben treibt.

Geografische Analyse

Asien-Pazifik hielt 41,12 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit einer CAGR von 12,51 % im Zeitraum 2026–2031 wachsen, da Chinas Präzisionsformenbauindustrie bis 2030 eine Produktion von CNY 1 Billion anstrebt. Die ±0,01-mm-Fähigkeit japanischer Werkzeugmacher erzielt Aufschläge von 15–20 %, bleibt aber für Implantate unverzichtbar, während Südkoreas Halbleiterverpackung den lokalen LCP-Verbrauch antreibt. ASEAN-Länder zogen 2024 ausländische Direktinvestitionen in Elektronik in Höhe von 31 Milliarden USD an und positionieren Vietnam und Malaysia als Ausweichstandorte im Rahmen von China-plus-eins-Strategien.

Nordamerika und Europa liegen beim Wachstum 3–4 Prozentpunkte hinter Asien-Pazifik. Die Vereinigten Staaten beherbergen acht der fünfzehn größten Mikro-Formenbauer, darunter Tessy Plastics mit einem Umsatz von 460 Millionen USD im Jahr 2025, aber ein Mangel an Ultrapräzisionswerkzeugmachern hat die Lieferzeiten für neue Formen auf über 22 Wochen verlängert. Die Cluster in Baden-Württemberg und Bayern nutzen die Fraunhofer-IPT-Metrologie, um den Ausschuss bei 0,15 % zu halten und wirtschaftliche Produktionsläufe von 5.000 Teilen zu ermöglichen. Die Rückverfolgbarkeitsregeln der EU-Medizinprodukteverordnung, die 2024 vollständig in Kraft getreten sind, verlängern erstmalige Geräteanmeldungen um 8–12 Wochen und begünstigen etablierte Anbieter mit ISO-13485-Zertifizierung.

Südamerika sowie der Nahe Osten und Afrika verzeichnen ein erhebliches Marktwachstum. Brasiliens 60-%-Inlandsanteilsregel für Sensoren, die ab 2027 gilt, zwingt Tier-1-Zulieferer, drei lokale Formenbauer vorab zu qualifizieren. Die Ausschreibungen der King-Salman-Medizinstadt in Saudi-Arabien schreiben inländische ISO-13485-Lieferanten vor und schaffen eine jährliche Nachfrage von 120 Millionen USD, die derzeit zu 90 % durch Importe gedeckt wird. Die Währungsvolatilität in Argentinien drängt Verträge in Richtung Euro-Denominierung, während Ägypten und Marokko bis 2028 einen lokalen Anteil von 40 % bei vorgefüllten Spritzen anstreben.

Wettbewerbslandschaft

Der Markt für mikro-spritzgegossene Kunststoffe ist mäßig konsolidiert. Marktführer betreiben Reinräume der Klasse 7/8 und unterhalten Flotten von mindestens 40 Mikropressen mit ±0,5-µm-Metrologie. Tessy Plastics veranschaulicht dieses Modell mit 400 Pressen auf 297.000 m² und Toleranzen von 0,0127 mm. MTD Micro Molding verdoppelte seine Produktionsfläche im Jahr 2024, um die Nachfrage nach Radar-Radomkappen und Medizinprodukten mit einer Wiederholgenauigkeit von ±0,02 mm zu decken.

Der strategische Fokus verlagert sich von der Pressenanzahl hin zur Tiefe des Prozess-Engineerings. Die HT-XTEND-Plattform von Absolute Haitian reduzierte die Formeinrichtungszeit durch Edge-KI von 16 Stunden auf 4 Stunden und macht Losgrößen unter 5.000 Einheiten wirtschaftlich. Die prädiktive Steuerung SURFinloop des Fraunhofer IPT senkte den Ausschuss auf 0,15 % und liefert jährliche Einsparungen von 4,2 Millionen EUR je 50-Pressen-Anlage. Neue Marktteilnehmer setzen additiv gefertigte Einsätze ein, um Design-bis-Erstmuster-Zyklen um 40 % zu verkürzen und Aufträge unter 50.000 Einheiten profitabel zu bearbeiten, was den Skalierungsvorteil etablierter Anbieter untergräbt.

Marktführer für mikro-spritzgegossene Kunststoffe

Accu-Mold

Makuta, Inc.

MTD Micro Molding

SMC Ltd.

ARTEREX

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: MTD Micro Molding eröffnete eine erweiterte Anlage, die die Produktionsfläche verdoppelt und die Kapazität für Automobil-Radar-Radomkappen und Medizinprodukte mit ±0,02-mm-Toleranz erhöht.

- Februar 2026: Accumold stellte auf der MD&M West die Formgebung von Kanülen mit 0,1-mm-Wandstärke vor und erreichte 40 Millionen Stück jährlich in ISO-13485-Reinräumen.

Berichtsumfang des globalen Marktes für mikro-spritzgegossene Kunststoffe

Mikro-spritzgegossener Kunststoff ist das Material, das zur Herstellung kleiner, hochpräziser Kunststoffkomponenten entwickelt wurde, die typischerweise zwischen 0,1 und 1 Gramm wiegen und Toleranzen von 10 bis 100 Mikron aufweisen. Diese Komponenten sind für die Herstellung komplexer miniaturisierter Teile unerlässlich, die in Branchen wie Medizin, Elektronik und Automobil eingesetzt werden.

Der Markt für mikro-spritzgegossene Kunststoffe ist nach Material, Endverbraucherbranche und Geografie segmentiert. Nach Material ist der Markt in Polyetheretherketon (PEEK), Flüssigkristallpolymere (LCP), Polycarbonat (PC), Polyethylen (PE), Polyvinylchlorid (PVC), Polypropylen (PP), Cycloolefin-Copolymer (COC) und sonstige Materialien unterteilt. Nach Endverbraucherbranche ist der Markt in Gesundheitswesen und Diagnostik, Automobil und Transport, Elektro und Elektronik, Luft- und Raumfahrt sowie Verteidigung, Industrie und Energie sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für mikro-spritzgegossene Kunststoffe in 17 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Polyetheretherketon (PEEK) |

| Flüssigkristallpolymere (LCP) |

| Polycarbonat (PC) |

| Polyethylen (PE) |

| Polyvinylchlorid (PVC) |

| Polypropylen (PP) |

| Cycloolefin-Copolymer (COC) |

| Sonstige Materialien |

| Gesundheitswesen und Diagnostik |

| Automobil und Transport |

| Elektro und Elektronik |

| Luft- und Raumfahrt sowie Verteidigung |

| Industrie und Energie |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Material | Polyetheretherketon (PEEK) | |

| Flüssigkristallpolymere (LCP) | ||

| Polycarbonat (PC) | ||

| Polyethylen (PE) | ||

| Polyvinylchlorid (PVC) | ||

| Polypropylen (PP) | ||

| Cycloolefin-Copolymer (COC) | ||

| Sonstige Materialien | ||

| Nach Endverbraucherbranche | Gesundheitswesen und Diagnostik | |

| Automobil und Transport | ||

| Elektro und Elektronik | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Industrie und Energie | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der prognostizierte Markt für mikro-spritzgegossene Kunststoffe bis 2031?

Der Wert wird voraussichtlich 3,45 Milliarden USD erreichen, mit einer CAGR von 11,67 % über den Zeitraum 2026–2031.

Welches Material hält den größten Umsatzanteil?

Polyetheretherketon führte 2025 mit einem Anteil von 35,11 %, gestützt durch Implantate und Hochtemperatur-Fahrzeugsensoren.

Welches Endverbrauchersegment wächst bis 2031 am schnellsten?

Elektro- und Elektronikanwendungen verzeichnen bis 2031 eine CAGR von 12,68 %, angetrieben durch Wearable-Geräte, die hochdichte dehnbare Transistoren integrieren.

Warum werden Flüssigkristallpolymere für 5G- und 6G-Antennen-in-Package-Module bevorzugt?

LCPs kombinieren einen Verlustfaktor von 0,002 bei 28 GHz mit einer Feuchtigkeitsaufnahme von weniger als 0,04 %, halten den Einfügungsverlust unter 0,3 dB/cm und den Maßdrift unter ±0,01 mm.

Welche Region wird im Prognosezeitraum die höchste Wachstumsrate verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 12,51 % bis 2031 wachsen, angetrieben durch Chinas Investitionen in den Präzisionsformenbau und die Nachfrage nach Halbleiterverpackungen in Südkorea und Japan.

Welche Produktionstechnologie senkt die Ausschussraten unter 0,2 %?

KI-gestützte Inline-Metrologie-Plattformen wie das SURFinloop-System des Fraunhofer IPT passen Formgebungsparameter in Echtzeit an und senken den durchschnittlichen Ausschuss auf 0,15 %.

Seite zuletzt aktualisiert am: