Marktgröße und Marktanteil der Automobil-Kunststoffcompoundierung

Marktübersicht

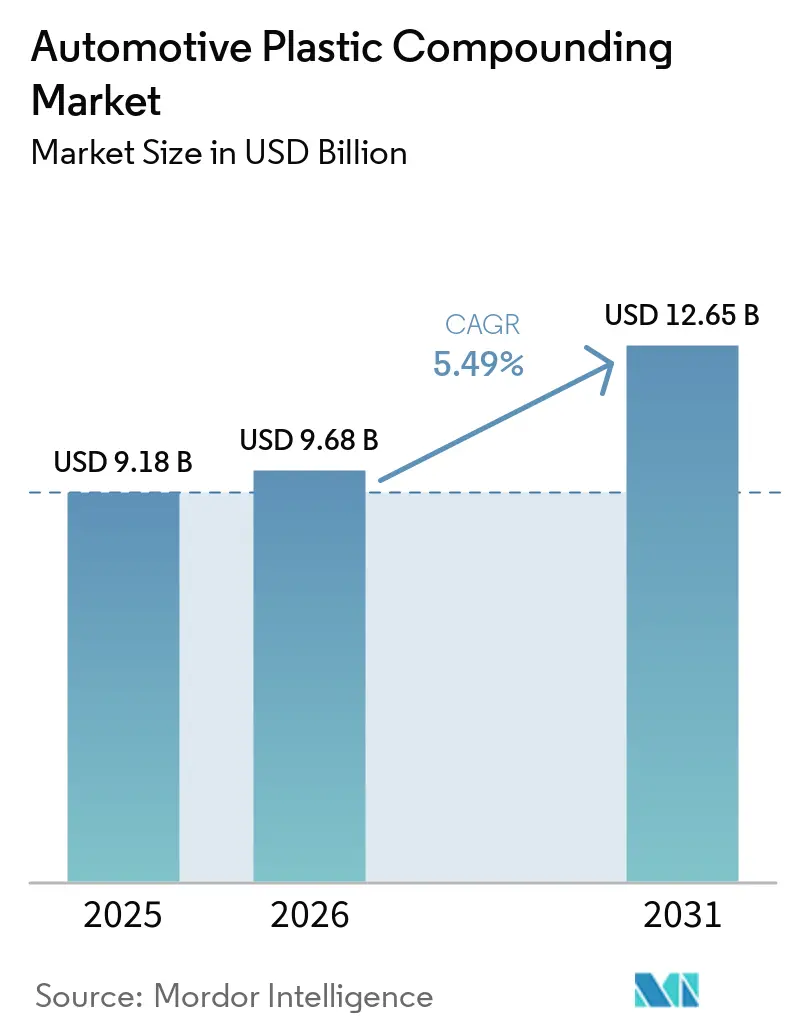

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.68 Milliarden US-Dollar |

| Marktgröße (2031) | 12.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Automobil-Kunststoffcompoundierung von Mordor Intelligence

Die Marktgröße der Automobil-Kunststoffcompoundierung wird für 2025 auf 9,18 Milliarden USD, für 2026 auf 9,68 Milliarden USD geschätzt und soll bis 2031 einen Wert von 12,65 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,49 % von 2026 bis 2031 entspricht. Da Metallteile zunehmend durch technische Polymere ersetzt werden und die Elektrifizierung die Nachfrage nach flammhemmenden Typen antreibt, verzeichnet der Markt für Automobil-Kunststoffcompoundierung ein stetiges Wachstum. Während Polypropylenverbindungen das wirtschaftliche Rückgrat des Sektors bilden, gewinnen biobasierte und recycelte Verbindungen an Bedeutung. Dieser Wandel ist größtenteils auf Vorschriften zurückzuführen, die auf niedrigere Kohlenstoffemissionen und Anforderungen an Recyclingmaterial abzielen, die beide umweltfreundliche Einsatzstoffe begünstigen. Glasfaserverstärkungen führen weiterhin bei tragenden Anwendungen, aber Kohlenstofffaser- und Langfaservarianten gewinnen in hochwertigen Batterie-Elektro-Plattformen an Bedeutung. Die Wettbewerbslandschaft entwickelt sich weiter: Integrierte petrochemische Konzerne intensivieren ihre Bemühungen zur Rückwärtsintegration, während Nischenanbieter von Spezialcompoundern sich auf hydrolysebeständige, laserschweißbare und Monomaterial-Lösungen konzentrieren. Obwohl die Margen kurzfristig unter dem Druck rohölgebundener Harzschwankungen stehen, deutet eine strategische Neuausrichtung hin zu recycelten und biobasierten Rohstoffen auf eine breitere Bewegung hin zu zirkulären Lieferketten hin.

Wichtigste Erkenntnisse des Berichts

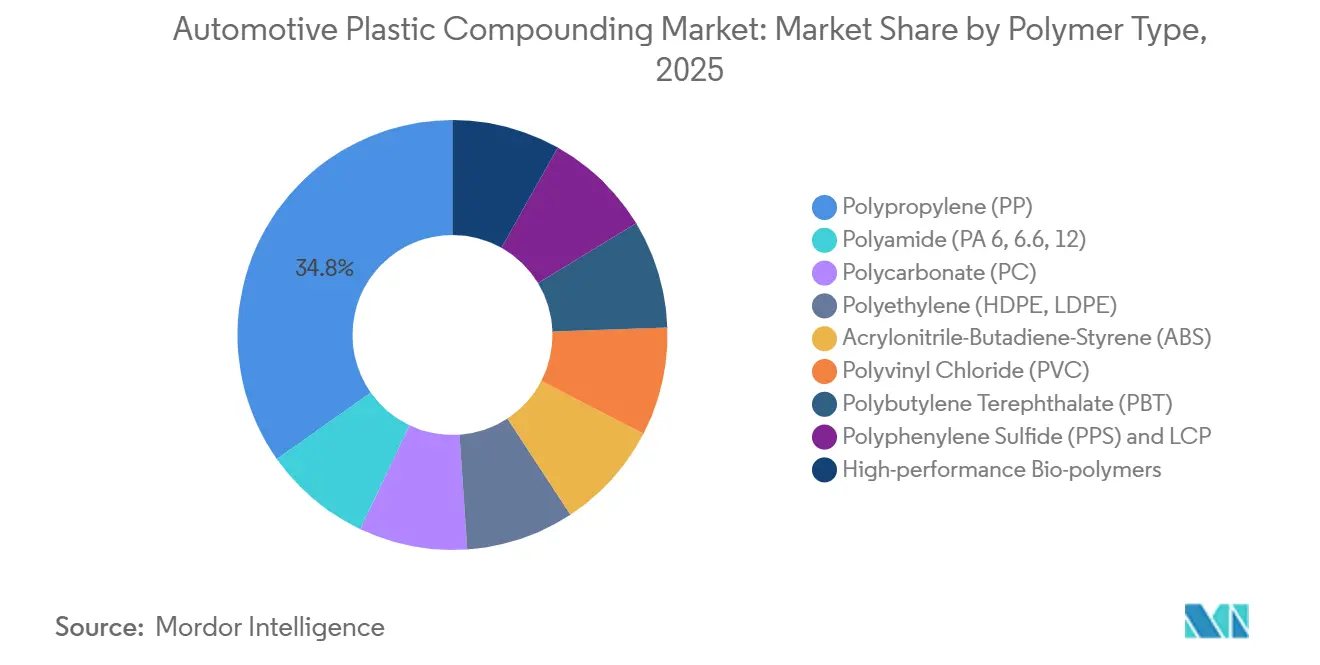

- Nach Polymertyp führten Polypropylenverbindungen mit einem Marktanteil von 34,87 % an der Automobil-Kunststoffcompoundierung im Jahr 2025, während Biopolymere voraussichtlich mit einer CAGR von 6,11 % über 2026–2031 wachsen werden.

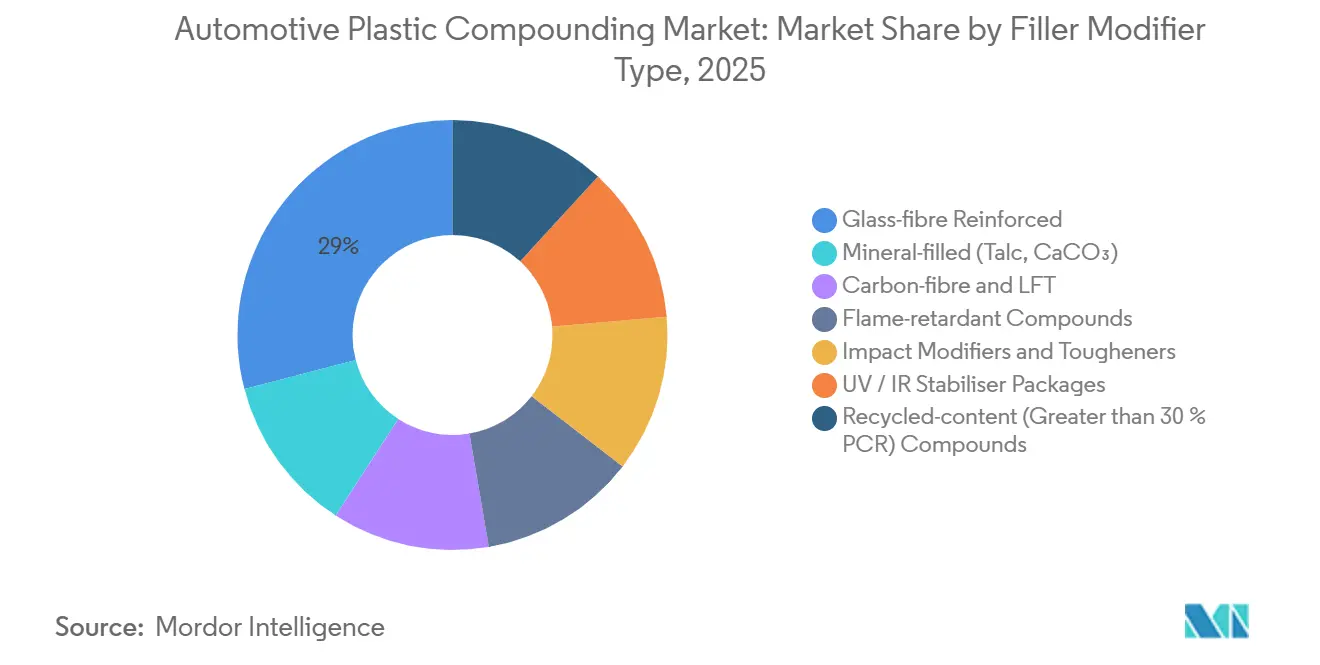

- Nach Füllstoffkategorie entfielen auf glasfaserverstärkte Typen 29,04 % der Marktgröße der Automobil-Kunststoffcompoundierung im Jahr 2025, während das Segment selbst mit einer CAGR von 5,89 % über 2026–2031 wächst.

- Nach Anwendung entfielen auf Innenraumkomponenten 32,89 % des Umsatzanteils im Jahr 2025, wobei Verbindungen für Batteriegehäuse mit der schnellsten CAGR von 6,33 % über 2026–2031 prognostiziert werden.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 60,83 % an der Automobil-Kunststoffcompoundierung, während Batterie-Elektro- und Hybridplattformen mit einer CAGR von 6,29 % über 2026–2031 wachsen.

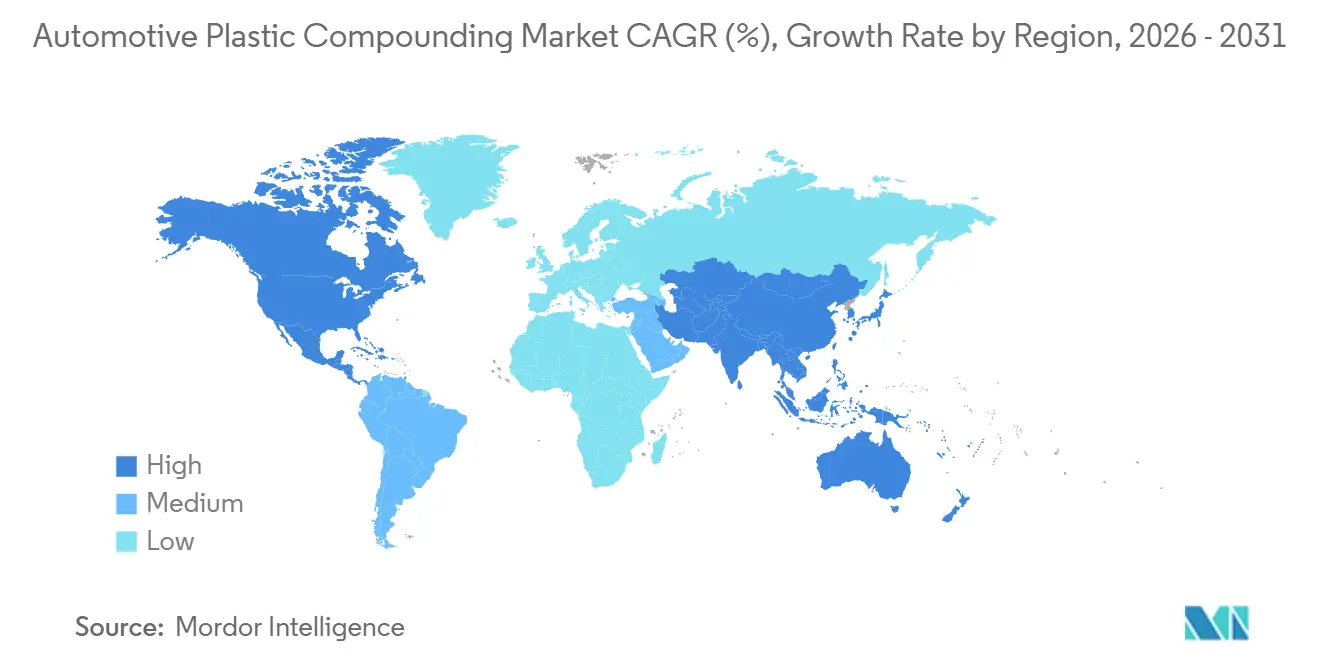

- Nach Geografie entfielen auf Asien-Pazifik 47,18 % des Wertes von 2025, und die Region führt die regionale Expansion mit einer CAGR von 6,45 % über 2026–2031 an.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Automobil-Kunststoffcompoundierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| OEM-Leichtbauvorschriften | +1.20% | Global, mit EU und China als führende Durchsetzungsregionen | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Elektrofahrzeugen erfordert hitze- und flammbeständige Verbindungen | +1.50% | Asien-Pazifik als Kern (China, Südkorea), Ausweitung auf Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Globale Erholung der Fahrzeugproduktion nach 2025 | +0.90% | Global, mit stärkster Erholung in ASEAN und Indien | Kurzfristig (≤ 2 Jahre) |

| Laserschweißbare Polyolefinverbindungen für modulare Beleuchtung | +0.60% | Nordamerika und EU, frühe Einführung in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Monomaterial-Stoßfängersysteme zur Ermöglichung der Recyclingfähigkeit | +0.80% | EU und Japan, getrieben durch Rahmenbedingungen zur erweiterten Herstellerverantwortung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

OEM-Leichtbauvorschriften

Als Reaktion auf Vorschriften zur Reduzierung der durchschnittlichen Flottenemissionen von Kohlendioxid stellen Automobilhersteller von traditionell gestanztem Stahl auf fortschrittliche Materialien wie glasfaserverstärktes Polypropylen und Polyamid um. Diese neuen Materialien reduzieren das Gewicht erheblich und erhalten gleichzeitig die Steifigkeit. Langglaspolypropylen ist bereits ein grundlegendes Element in Frontendmodulen für Batterieplattformen der nächsten Generation. Darüber hinaus deuten Gewichtseinsparungen in Konzeptfahrzeugen auf das Potenzial für eine tiefere Integration dieser Materialien hin. Solche Leichtbaustrukturen sind entscheidend, um das zusätzliche Gewicht von Batterien in Elektrofahrzeugen auszugleichen und wirken sich direkt auf deren Reichweite aus. Lieferanten, die Gewichtsreduzierung mit recyceltem oder biobasiertem Inhalt kombinieren, genießen einen erheblichen Compliance-Vorteil. Folglich sind technische Polyolefine auf dem Weg, das Segment der halbstrukturellen Teile zu dominieren und ihre zentrale Rolle im Markt für Automobil-Kunststoffcompoundierung in naher Zukunft zu festigen.

Schnelle Einführung von Elektrofahrzeugen erfordert hitze- und flammbeständige Verbindungen

In den letzten Jahren hat die Produktion von Batterie-Elektrofahrzeugen einen erheblichen Aufschwung erlebt. Heute wird jedes Paket, jeder Wechselrichter und jeder Ladeanschluss mit Verbindungen ausgelegt, die einen kontinuierlichen Hochtemperaturbetrieb standhalten können, und das bei gleichzeitiger Erfüllung strenger Sicherheitsbewertungen für Entflammbarkeit[1]BASF, "Hydrolysebeständiges Ultramid für eMobilität," basf.com. Hydrolysebeständige Polyamide verlängern die Lebensdauer von Teilen unter feuchten Schnellladebedingungen erheblich. Unterdessen verbessern Mischungen aus Polyphenylensulfid die Leistung unter Hochtemperaturbedingungen weiter, sind jedoch mit höheren Kosten verbunden. In Europa und Nordamerika sind flammhemmende Additive auf halogenfreie Chemikalien umgestellt worden, was die Rückgewinnungsprozesse am Ende der Lebensdauer vereinfacht. Infolgedessen haben sich Batteriegehäuse als die am schnellsten wachsende Anwendung im Markt für Automobil-Kunststoffcompoundierung etabliert und treiben die breitere Einführung von Spezialthermoplastiken voran. Anbieter mit proprietären flammhemmenden Formulierungen profitieren von Premiumpreisen und verlängerten Kundenqualifizierungszyklen.

Globale Erholung der Fahrzeugproduktion nach 2025

Im späteren Teil des Jahrzehnts wird erwartet, dass die Entspannung bei Halbleiterengpässen die globale Produktion von Leichtfahrzeugen verbessert und die Nachfrage nach Armaturenbrett-, Stoßfänger- und Motorraum-Verbindungen wiederherstellt. Erweiterungen der Endmontage in Südostasien und Lokalisierungsinitiativen in Indien gewinnen an Bedeutung, da kostenbewusste Erstausrüster auf hochgefüllte Polypropylensorten umsteigen und dabei Leistung und Kosten ausbalancieren. Chinas Ausbau der Produktionskapazitäten für Polyetherpolyole und andere Zwischenprodukte unterstreicht eine positive Aussicht auf eine anhaltende Nachfrage nach Innenraumkomponenten. Obwohl Europa und Nordamerika mit höheren Energie- und Arbeitskosten konfrontiert sind, hilft strategisches Nearshoring nach Mexiko, unterstützt durch Handelsabkommen, die Volumina in Nordamerika zu stabilisieren. Diese Markterholung bietet Compoundeuren die Möglichkeit, die Margen zu verbessern, sofern sie Rohstoffpreisschwankungen effektiv managen.

Laserschweißbare Polyolefinverbindungen für modulare Beleuchtung

Automobilbeleuchtungsmodule nutzen jetzt Laserschweißen, um Linsen, Gehäuse und Leuchtdiodenarrays nahtlos zu integrieren. Dieser Prozess erfordert infrarotdurchlässige Außenschichten und absorberpigmentierte Innenschichten. Durch den Einsatz von Polybutylenterephthalat und lasertransparenten Polycarbonatverbindungen können Hersteller die Montagezeiten erheblich reduzieren und hermetische Dichtungen ohne den Einsatz von Klebstoffen erzielen. Während Premium-Elektrofahrzeugmarken in Nordamerika und Europa die frühen Anwender waren, wird eine Verlagerung hin zur Durchdringung des mittleren Segments erwartet, wenn die Werkzeugkosten amortisiert werden. Compounder, die sowohl transparente als auch Absorbersorten aus einer einzigen Quelle bereitstellen, sichern sich plattformweite Lieferaufträge und stärken die Kundenbindung. Mit Blick auf die Zukunft ist dieser Trend darauf ausgerichtet, eine wertvolle neue Möglichkeit für Spezialpolyolefine im Markt für Automobil-Kunststoffcompoundierung zu schaffen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölgebundene Harzpreisvolatilität | -0.70% | Global, akut in importabhängigen Ländern wie Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Defizit der Recyclinginfrastruktur für gemischte Füllstoffströme | -0.50% | Nordamerika, ASEAN, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wärmeeinwirkungs- und EMI-Grenzen in elektrischen Antriebssträngen | -0.40% | Global, Hochspannungsanwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölgebundene Harzpreisvolatilität

Anfang 2026 erlebte ein einzelnes Quartal einen erheblichen Anstieg der Polypropylenpreise, was die Margen der Compounder einengte. Diese Schwankung bei Polypropylen sowie Verschiebungen bei den Preisen für Polyamid- und Polycarbonat-Rohstoffe spiegelten eng die Trends bei Rohöl- und Erdgaspreisen wider[2]Plastics News, "Harzpreise steigen 2026," plasticsnews.com . Aufpreise für Polyamid 6.6 sind aufgrund von Störungen in der Adiponitrilversorgung gestiegen, während die Polycarbonatkosten aufgrund von Einschränkungen im Zusammenhang mit Phosgen gestiegen sind. Produzenten mit integrierten Betrieben mindern Risiken durch vorgelagerte Vermögenswerte, während unabhängige Produzenten mit nicht übereinstimmenden Verträgen konfrontiert sind. Biobasierte Polyamide bieten einen gewissen Schutz vor Marktvolatilität, sind jedoch mit höheren Kosten verbunden.

Defizit der Recyclinginfrastruktur für gemischte Füllstoffströme

Die Wiederaufbereitung von glasfaser- und mineralstoffgefüllten Abfällen stellt Herausforderungen dar: Faserabrieb mindert die mechanischen Eigenschaften, und gemischte Ströme beeinträchtigen die Schmelzreinheit. Chemische Recyclinganlagen, die gefüllte Verbindungen depolymerisieren können, sind außerhalb Westeuropas nur begrenzt verfügbar. Infolgedessen verlassen sich die meisten Märkte auf während der Fertigungsprozesse anfallende Abfälle. Die Verpflichtungen der Hersteller zur Verwendung von Recyclingmaterial üben Druck auf das verfügbare Angebot aus. Dies hat dazu geführt, dass recycelte Verbindungen weniger kritischen Anwendungen zugewiesen werden, eine Situation, die voraussichtlich andauern wird, bis die notwendige Infrastruktur weiter ausgebaut ist. Diese anhaltende Lücke wird das Wachstum von recycelten Typen mit hohem Füllstoffgehalt im Laufe der Zeit einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymertyp: Dominanz von Polypropylen mit biobasiertem Aufwärtspotenzial

Polypropylenverbindungen lieferten 2025 einen Marktanteil von 34,87 % an der Automobil-Kunststoffcompoundierung, gestützt auf kostengünstige glasgefüllte Typen für Stoßfänger, Türmodule und Armaturenbretter. Die Marktgröße der Automobil-Kunststoffcompoundierung für Biopolymere ist zwar kleiner, wird jedoch voraussichtlich mit einer CAGR von 6,11 % zwischen 2026 und 2031 wachsen, katalysiert durch OEM-Netto-Null-Agenden und Gutschriften für erneuerbare Inhalte.

Neben dem Fußabdruck von Polypropylen sichern sich hydrolysebeständige Polyamide Anwendungsbereiche im Motorraum und in Batteriegehäusen, Polycarbonat bietet optische Klarheit für Verglasungen, und ABS bleibt in hochwertigen Innenraumteilen präsent. Biobasierte Polyamide aus Rizinusöl kombinieren Temperaturbeständigkeit mit erneuerbaren Rohstoffen und signalisieren eine aufkommende Premiumnische. Die daraus resultierende Materialmatrix bestätigt eine allmähliche, aber spürbare Neigung zu kohlenstoffarmen Chemikalien innerhalb des breiteren Marktes für Automobil-Kunststoffcompoundierung.

Nach Füll-/Modifizierstofftyp: Glasfaserverstärkung gibt das Tempo vor

Glasfaserverstärkungen trugen 2025 mit 29,04 % zum Umsatz bei und werden über 2026 bis 2031 mit einer CAGR von 5,89 % wachsen. Langfaserthermoplaste werden zunehmend in halbstrukturellen Batteriewannen und Frontendträgern eingesetzt. Während Kohlenstofffasersorten die Steifigkeits-Gewichts-Verhältnisse für Premium-Elektrofahrzeuge verbessern, begrenzen ihre deutlich höheren Kosten die weitverbreitete Einführung.

Mineralische Füllstoffe wie Talkum helfen, die Kosten für Radkastenverkleidungen und Unterbodenabdeckungen zu senken. Unterdessen wechseln flammhemmende Pakete zu halogenfreien Systemen, um die Einhaltung der UL 94 V-0-Normen sicherzustellen und das Recycling zu erleichtern. In Europa verzeichnen Modifikatoren mit Recyclinginhalt das schnellste Wachstum, getrieben durch verbindliche Schwellenwerte. Diese Entscheidungen bei der Füllstofftechnologie unterstreichen die Bedeutung der Eigenschaftsanpassung bei der Wertschöpfung im Markt für Automobil-Kunststoffcompoundierung.

Nach Anwendung: Innenräume führen, Batteriegehäuse beschleunigen

Innenräume absorbierten 2025 32,89 % der Nachfrage, was die stetige Produktion von Instrumententafeln und Türverkleidungen weltweit widerspiegelt. Umgekehrt zeigen Verbindungen für Batteriegehäuse mit einer CAGR von 6,33 % bis 2026 bis 2031 die steilste Entwicklung. OEMs fordern jetzt flammhemmende Polymere mit Zertifizierungen für verlängerte Lebenszyklen.

Aus Gewichts- und Kostengründen verlagern sich Außenverkleidungen zunehmend auf langglasiges Polypropylen. Unterdessen setzt die modulare Beleuchtung auf laserschweißbares Polybutylenterephthalat und Polycarbonat. Da Verbrennungsmotoren kleiner werden und zu erhöhten Temperaturen im Motorraum führen, wenden sich Flüssigkeitssysteme im Motorraum Mischungen aus hochhitzebeständigem Polyamid und Polybutylenterephthalat zu. Diese Branchenverschiebungen erweitern den funktionalen Umfang des Marktes für Automobil-Kunststoffcompoundierung.

Nach Fahrzeugtyp: Elektrifizierte Plattformen gestalten den Volumenmix neu

Personenkraftwagen dominierten 2025 mit einem Anteil von 60,83 %, aber Batterie-Elektro- und Hybridfahrzeuge werden der primäre Wachstumshebel sein und von 2026 bis 2031 mit 6,29 % steigen. Bei Elektrofahrzeugen hat der Einsatz von verpackten Kunststoffen pro Fahrzeug aufgrund von Komponenten wie dem Batterierahmen, Wärmeplatten und orangefarbenen Kabelverbindern erheblich zugenommen, auch wenn Kraftstoffsystemkomponenten einen Rückgang verzeichnen.

Leichte Nutzfahrzeuge verwenden jetzt abriebfestes Polypropylen für Ladeflächenauskleidungen, während schwere Lastkraftwagen auf hochtemperaturbeständiges Polyamid und Polyphenylensulfid in ihren Emissionskontrollmodulen setzen. Da Busse und Lieferflotten auf Elektrifizierung umstellen, ist eine spürbare Verschiebung des Volumens hin zu flammhemmenden Typen zu beobachten. Diese Trends unterstreichen die entscheidende Rolle der Elektrifizierung bei der Gestaltung des Marktes für Automobil-Kunststoffcompoundierung.

Geografische Analyse

Asien-Pazifik hielt 2025 den größten Anteil von 47,18 % an der Marktgröße der Automobil-Kunststoffcompoundierung und wird voraussichtlich auch die schnellste CAGR von 6,45 % über 2026–2031 verzeichnen, was die Führungsrolle der Region sowohl in Bezug auf Größe als auch Dynamik unterstreicht. China sticht hervor und beherrscht einen erheblichen Teil der regionalen Nachfrage. Diese Dominanz wird durch Chinas beeindruckende Fahrzeugproduktion und seine aggressiven Doppelkreditpolitiken gestärkt, die die Einführung von Elektrofahrzeugen beschleunigen. Unterdessen treiben in Indien staatliche Anreize und ein Anstieg der Verkäufe von Geländefahrzeugen die Marktexpansion voran. Insbesondere haben Polypropylenverbindungen einen erheblichen Anteil der lokalen Nachfrage erfasst, was einen Trend zu kostenorientierten Teilespezifikationen unterstreicht. Japan verlagert seinen Fokus auf Monomaterial-Stoßfängerprogramme und nutzt zunehmend recycelte Polypropylensorten. Südkoreas große Familienkonzerne bauen die Polyamidkapazität aus, um inländische Batterie-Elektro-Werke zu bedienen, die ein erhebliches Wachstum gezeigt haben.

Nordamerika hält einen erheblichen Anteil und macht einen bemerkenswerten Teil des globalen Marktes für Automobil-Kunststoffcompoundierung aus. Handelsvorschriften lenken Montage- und Compoundierungsaktivitäten nach Mexiko. Ein Beweis für diesen Wandel ist die Übernahme von Mayfair Plastics durch Husco International, die zahlreiche Spritzgusslinien mit zollkonformer Beschaffung einbrachte. Unterdessen entfacht der Inflation Reduction Act der Vereinigten Staaten einen Aufschwung in der inländischen Produktion von flammhemmenden Polyamid- und Polypropylensorten, die für Batteriegehäuse entscheidend sind. Sowohl BASF als auch Covestro haben ihre Produktionsstarts geplant. In einem strategischen Schritt führen LyondellBasell und Sipchem Machbarkeitsstudien zu einem Mischbeschickungscracker in Saudi-Arabien durch, was auf einen Vorstoß zur vorgelagerten Integration im Nahen Osten hindeutet, der auf nordamerikanische Kunden nachgelagert abzielt.

Trotz hoher Energiekosten übt Europa weiterhin erheblichen Einfluss auf Innovation und Regulierung aus. Die überarbeiteten Altfahrzeugvorschriften, die einen bestimmten Prozentsatz an Recyclinginhalt bis zu einem zukünftigen Datum vorschreiben, treiben Investitionen von Branchenakteuren an. Unternehmen wie Borealis, Trinseo und MBA Polymers schwenken auf kreislauffähige Polypropylen- und Polycarbonatverbindungen um. Borealis tätigt eine erhebliche Investition in seine Schwechat-Linie und konzentriert sich auf glasfaser- und flammhemmende Typen, die auf europäische Elektrofahrzeuge zugeschnitten sind. In größerem Maßstab hat Mutares seine regionale Präsenz durch die Übernahme der Sparte für technische Thermoplaste von SABIC gestärkt. In Südamerika bleibt der Fahrzeugmontage-Fußabdruck Brasiliens der Schwerpunkt. Unterdessen steckt die Nachfrage im Nahen Osten und Afrika noch in den Kinderschuhen, befindet sich aber auf einem Aufwärtstrend. Saudi-Arabien baut seine Polymerkapazitäten aus, und Südafrika macht Fortschritte bei der Bewältigung seiner Energieherausforderungen.

Wettbewerbslandschaft

Der Markt für Automobil-Kunststoffcompoundierung ist mäßig fragmentiert. Das Tempo der Übernahmen hat zugenommen. Mutares machte Schlagzeilen mit der Übernahme der Sparte für technische Thermoplaste von SABIC, ein Schritt, der erhebliche Compoundierungskapazitäten hinzufügte, wobei ein nennenswerter Anteil für den Automobilbereich vorgesehen ist. Diese Übernahme katapultierte Mutares in die Reihen der weltweiten Zweitligaspieler. Borealis investierte in einem strategischen Schritt stark in Anlagen für hochrecycliertes und flammhemmendes Polypropylen in Österreich und Deutschland. Diese Investition signalisiert eine starke Wette auf die Recyclinginhalt-Mandate der Europäischen Union. Darüber hinaus unterstreichen Orinkos Erwerb einer Mehrheitsbeteiligung am italienischen Compounder Omikron und Polyrams Investition in LAPO einen Trend: Asiatische Unternehmen haben europäische Unternehmen fest im Blick und suchen einen Einstieg in das Premiumsegment.

Marktführer der Automobil-Kunststoffcompoundierung

LyondellBasell Industries Holdings B.V.

BASF SE

SABIC

Covestro AG

Celanese Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Husco International wird Mayfair Plastics übernehmen und dabei nahtlos 77 Spritzgussmaschinen integrieren. Dieser strategische Schritt wird den Markt für Automobil-Kunststoffcompoundierung stärken, die Produktionskapazität erhöhen und sicherstellen, dass die Beschaffung den USMCA-Standards entspricht. Eine solche Konformität ist von größter Bedeutung, um den Anforderungen der Automobilhersteller in Detroit gerecht zu werden.

- September 2025: Borealis eröffnete eine neue Polypropylen-Compoundierungsanlage in Österreich mit einer Investition von über 100 Millionen EUR. Diese hochmoderne Anlage mit Doppelschneckenlinien ist strategisch positioniert, um Innovationen im Markt für Automobil-Kunststoffcompoundierung voranzutreiben. Ihr Hauptaugenmerk liegt auf der Befriedigung der steigenden Nachfrage nach glasfaser- und flammhemmenden Typen, insbesondere im Bereich der Elektrofahrzeuge. Darüber hinaus verarbeitet die Anlage im Sinne der Nachhaltigkeit bis zu 50 % recycelten Einsatz.

Berichtsumfang des globalen Marktes für Automobil-Kunststoffcompoundierung

Automobil-Kunststoffcompoundierung ist der Prozess der Mischung von Basispolymeren mit Füllstoffen, Verstärkungen und Additiven zur Herstellung maßgeschneiderter Materialien für Fahrzeuganwendungen. Dies verbessert Eigenschaften wie Festigkeit, Haltbarkeit, Wärmebeständigkeit und Recyclingfähigkeit. Compoundierte Kunststoffe werden in Innenräumen, Außenbereichen, Motorraumsystemen und Elektrofahrzeugkomponenten weit verbreitet eingesetzt und unterstützen Leichtbaudesign, Nachhaltigkeit und Leistungsverbesserungen in der gesamten Automobilindustrie.

Der Markt für Automobil-Kunststoffcompoundierung ist nach Polymertyp, Füll-/Modifizierstofftyp, Anwendung, Fahrzeugtyp und Geografie segmentiert. Nach Polymertyp ist der Markt in Polypropylen (PP), Polyamid (PA 6, 6.6, 12), Polycarbonat (PC), Polyethylen (HDPE, LDPE), Acrylnitril-Butadien-Styrol (ABS), Polyvinylchlorid (PVC), Polybutylenterephthalat (PBT), Polyphenylensulfid (PPS), LCP und Hochleistungs-Biopolymere segmentiert. Nach Füll-/Modifizierstofftyp ist der Markt in mineralisch gefüllt (Talkum, CaCO₃), glasfaserverstärkt, Kohlenstofffaser und LFT, flammhemmende Verbindungen, Schlagzähmodifikatoren und Zähigkeitsverstärker, UV-/IR-Stabilisatorpakete und Verbindungen mit Recyclinginhalt (>30 % PCR) segmentiert. Nach Anwendung ist der Markt in Innenraumkomponenten, Außenverkleidungen und Zierleisten, Motorraum-/Leistungselektronik, Beleuchtungssysteme und Linsengehäuse, Hochspannungs-Batteriegehäuse sowie Kraftstoff- und Flüssigkeitskontaktsysteme segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge, schwere Lastkraftwagen und Busse sowie Batterie-Elektro- und Hybridfahrzeuge segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Automobil-Kunststoffcompoundierung in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Polypropylen (PP) |

| Polyamid (PA 6, 6.6, 12) |

| Polycarbonat (PC) |

| Polyethylen (HDPE, LDPE) |

| Acrylnitril-Butadien-Styrol (ABS) |

| Polyvinylchlorid (PVC) |

| Polybutylenterephthalat (PBT) |

| Polyphenylensulfid (PPS) und LCP |

| Hochleistungs-Biopolymere |

| Mineralisch gefüllt (Talkum, CaCO₃) |

| Glasfaserverstärkt |

| Kohlenstofffaser und LFT |

| Flammhemmende Verbindungen |

| Schlagzähmodifikatoren und Zähigkeitsverstärker |

| UV-/IR-Stabilisatorpakete |

| Verbindungen mit Recyclinginhalt (>30 % PCR) |

| Innenraumkomponenten |

| Außenverkleidungen und Zierleisten |

| Motorraum-/Leistungselektronik |

| Beleuchtungssysteme und Linsengehäuse |

| Hochspannungs-Batteriegehäuse |

| Kraftstoff- und Flüssigkeitskontaktsysteme |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Lastkraftwagen und Busse |

| Batterie-Elektro- und Hybridfahrzeuge |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Polymertyp | Polypropylen (PP) | |

| Polyamid (PA 6, 6.6, 12) | ||

| Polycarbonat (PC) | ||

| Polyethylen (HDPE, LDPE) | ||

| Acrylnitril-Butadien-Styrol (ABS) | ||

| Polyvinylchlorid (PVC) | ||

| Polybutylenterephthalat (PBT) | ||

| Polyphenylensulfid (PPS) und LCP | ||

| Hochleistungs-Biopolymere | ||

| Nach Füll-/Modifizierstofftyp | Mineralisch gefüllt (Talkum, CaCO₃) | |

| Glasfaserverstärkt | ||

| Kohlenstofffaser und LFT | ||

| Flammhemmende Verbindungen | ||

| Schlagzähmodifikatoren und Zähigkeitsverstärker | ||

| UV-/IR-Stabilisatorpakete | ||

| Verbindungen mit Recyclinginhalt (>30 % PCR) | ||

| Nach Anwendung | Innenraumkomponenten | |

| Außenverkleidungen und Zierleisten | ||

| Motorraum-/Leistungselektronik | ||

| Beleuchtungssysteme und Linsengehäuse | ||

| Hochspannungs-Batteriegehäuse | ||

| Kraftstoff- und Flüssigkeitskontaktsysteme | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Lastkraftwagen und Busse | ||

| Batterie-Elektro- und Hybridfahrzeuge | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des Marktes für Automobil-Kunststoffcompoundierung im Jahr 2026?

Der Sektor wird 2026 auf 9,68 Milliarden USD geschätzt und soll bis 2031 einen Wert von 12,65 Milliarden USD erreichen.

Welches Polymer hat den größten Anteil an der globalen Automobil-Compoundierung?

Polypropylenverbindungen hielten 2025 einen globalen Anteil von 34,87 % und spiegeln damit ihre Kosten-Leistungs-Balance wider.

Welche Anwendung wird bis 2031 am schnellsten wachsen?

Verbindungen für Hochspannungs-Batteriegehäuse werden voraussichtlich mit einer CAGR von 6,33 % wachsen, getrieben durch die beschleunigte Einführung von Elektrofahrzeugen.

Wie beeinflussen Recyclinginhalt-Mandate die Materialauswahl?

EU-Vorschriften, die bis 2030 einen Recyclinginhalt von 25 % vorschreiben, drängen OEMs zu Monomaterial-Stoßfängersystemen und zertifizierten Post-Consumer-Polypropylengemischen.

Seite zuletzt aktualisiert am: