Marktgröße und Marktanteil für blasgeformte Behälter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 95.33 Milliarden US-Dollar |

| Marktgröße (2031) | 124.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für blasgeformte Behälter von Mordor Intelligence

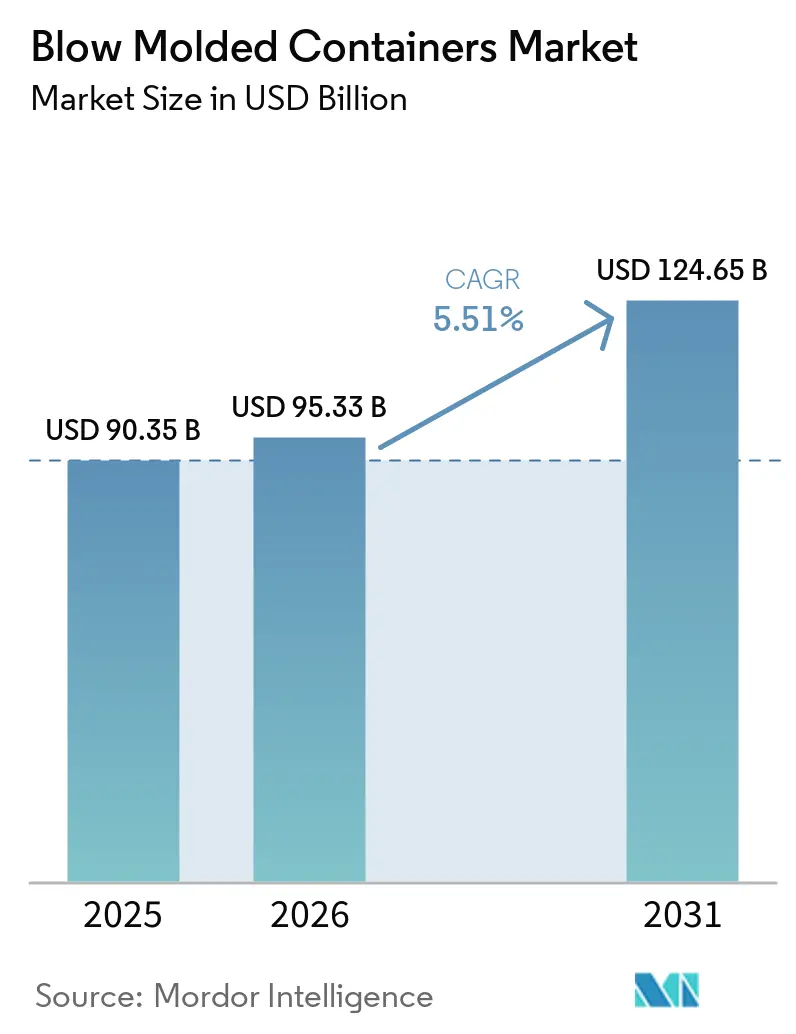

Die Marktgröße für blasgeformte Behälter wird voraussichtlich von 90,35 Milliarden USD im Jahr 2025 und 95,33 Milliarden USD im Jahr 2026 auf 124,65 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,51 % zwischen 2026 und 2031 entspricht. Markeninhaber setzen auf Recyclinganteile, um den steigenden Gebühren der erweiterten Herstellerverantwortung (EPR) zu begegnen. Plasmabeschichtetes Polyethylenterephthalat (PET) verdrängt Glas im Marktanteil bei Premium-Getränken und in der Pharmaindustrie. Blasformen vor Ort nach dem Just-in-time-Prinzip verbessert die Durchlaufzeiten, reduziert Lagerbestände und bietet Verarbeitern modulare Werkzeugflexibilität. Die Anforderungen des E-Commerce-Versands treiben die Entwicklung robusterer, passend dimensionierter Flaschen voran, die automatisierten Fulfillment-Prozessen standhalten können. Die Region Asien-Pazifik ist mit ihrer bedeutenden Konzentration an petrochemischen Rohstoffen und integrierten Verarbeiter-Clustern gut positioniert, um diese Chancen zu nutzen.

Wichtigste Erkenntnisse des Berichts

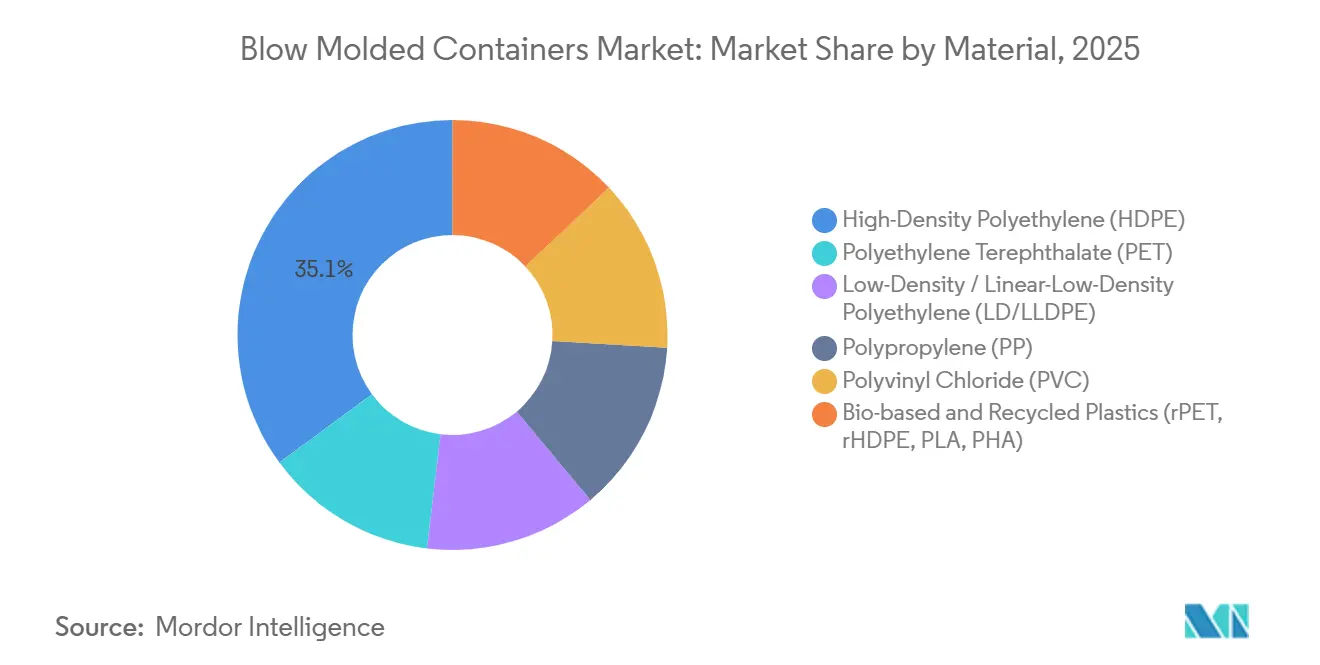

- Nach Material hielt Polyethylen hoher Dichte (HDPE) im Jahr 2025 einen Marktanteil von 35,11 % am Markt für blasgeformte Behälter, während biobasierte und recycelte Kunststoffe bis 2031 mit einer CAGR von 5,64 % wachsen.

- Nach Behältertyp führten Flaschen im Jahr 2025 mit einem Umsatzanteil von 64,12 %; Spezialformen verzeichneten mit 5,88 % CAGR bis 2031 das schnellste Wachstum.

- Nach Technologie entfiel auf das Extrusionsblasformen im Jahr 2025 ein Anteil von 46,68 % an der Marktgröße für blasgeformte Behälter, und das Streckblasformen wächst bis 2031 mit einer CAGR von 5,89 %.

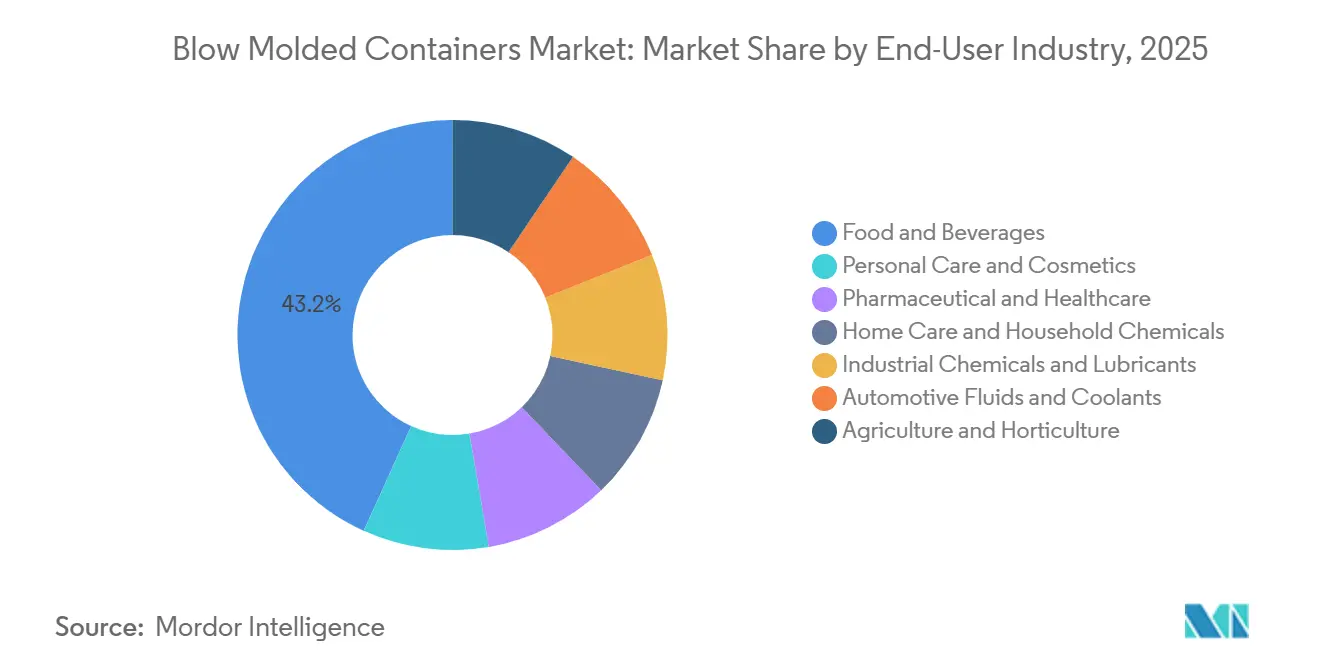

- Nach Endverbraucherbranche entfiel auf Lebensmittel und Getränke im Jahr 2025 ein Anteil von 43,22 %, während Pharmazeutika und Gesundheitswesen mit einer CAGR von 6,12 % bis 2031 expandieren.

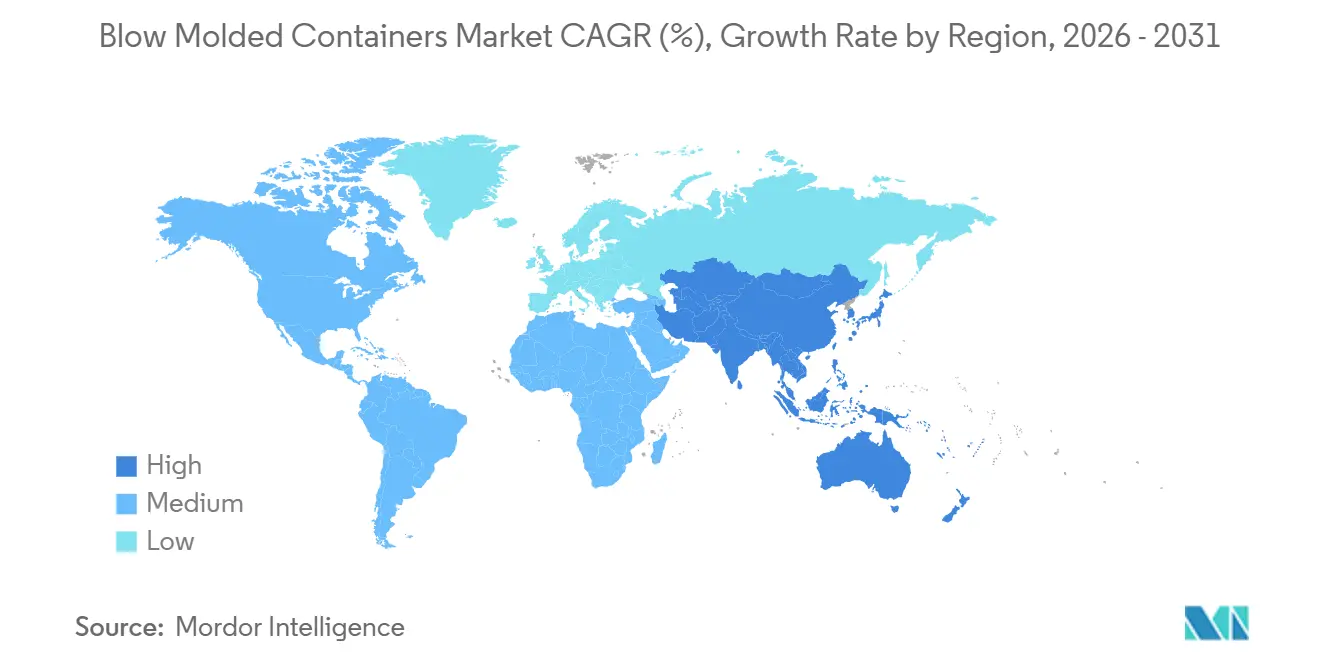

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 41,18 % und die Region wächst bis 2031 mit einer CAGR von 6,22 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für blasgeformte Behälter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum bei Einzelportions- und Unterwegsgetränken | +0.9% | Global, mit Schwerpunkt in Nordamerika, Westeuropa und städtischen Märkten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der E-Commerce-Heimlieferlogistik | +0.7% | Global, angeführt von Nordamerika und China; Beschleunigung in Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Markenwechsel zu Monomaterial-Designs für Recyclingfähigkeit | +1.1% | Europa und Nordamerika; aufkommend in Asien-Pazifik aufgrund der EPR-Einführung | Mittelfristig (2–4 Jahre) |

| Plasmabeschichtetes PET ermöglicht glasähnliche Barriere | +0.6% | Europa und Nordamerika im Premium-Getränke-/Pharmabereich; Piloteinführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Blasformen vor Ort nach dem Just-in-time-Prinzip bei Abfüllern | +0.8% | Nordamerika und Europa; frühe Versuche in Brasilien und Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei Einzelportions- und Unterwegsgetränken

Einzeldosisformate expandieren sowohl bei Getränken als auch bei pharmazeutischen Lagereinheiten (SKUs), mit einer Präferenz für leichte Polyethylenterephthalat (PET)-Flaschen unter 500 Milliliter. Hersteller, die modulare Werkzeugsysteme einsetzen, begegnen der zunehmenden SKU-Komplexität, ohne Lagerprobleme zu verursachen. So ermöglichen beispielsweise FlexBlow-Plattformen Formwechsel in weniger als fünf Minuten und verbessern die betriebliche Effizienz[1]FlexBlow, "Modulare Vor-Ort-Systeme," flexblow.com . Auch Verschlussdesigns entwickeln sich weiter, wobei Entwicklungen wie Klapp-Sportdeckel und integrierte Strohhalme den Wertfokus von Flaschenkörpern auf Halsabschlüsse verlagern und so Funktionalität und Komfort verbessern.

Ausweitung der E-Commerce-Heimlieferlogistik

Automatisierte Fulfillment-Center führen zu größeren Fallhöhen und Vibrationsprofilen, was zur Einführung von gerippten Seitenwänden und verstärkten Böden führt. Diese Designänderungen erhöhen den Harzbedarf um 8–12 %, helfen jedoch, Schadensansprüche zu vermeiden und die Produktintegrität während des Transports zu gewährleisten. Darüber hinaus treiben Vorschriften der Europäischen Union (EU), die Leerraum in Paketen bestrafen, Marken dazu an, passend dimensionierte Geometrien einzuführen, die die Nutzung von Versandkartons effizient optimieren, Versandkosten senken und die Nachhaltigkeit verbessern[2]Europäisches Parlament, "Neue EU-Vorschriften zu Verpackungen und Verpackungsabfällen," europarl.europa.eu.

Markenwechsel zu Monomaterial-Designs für Recyclingfähigkeit

Der Verband der Kunststoffrecycler überarbeitete seine Zertifizierungskriterien im Jahr 2025 und beschränkte die Zertifizierung von Polyethylenterephthalat (PET)-Flaschen auf Designs mit Etiketten, die sich in Waschtanks ablösen. Diese Überarbeitung machte 22 % der europäischen Lagereinheiten (SKUs) nicht konform. Als Reaktion darauf erfüllte Amcor sein Ziel von 100 % recycelbarer Verpackung im Jahr 2025, was zu einem Wechsel von Klebeetiketten zu In-Mold- oder Direktdrucklösungen führte. Diese Änderungen wurden eingeführt, um die Recyclingfähigkeit zu verbessern und sich an die sich entwickelnden regulatorischen Anforderungen anzupassen.

Plasmabeschichtetes PET ermöglicht glasähnliche Barriere

Die KHS Plasmax-Technologie trägt eine 50-Nanometer-Siliziumoxid (SiOx)-Barriere auf, die den Sauerstoffeintrag um 95 % reduziert und die Haltbarkeit empfindlicher Flüssigkeiten auf 18 Monate verlängert. Die Pharmaindustrie übernimmt diese Technologie zunehmend und stellt Biologika von Glasfläschchen auf plasmabeschichtete PET-Flaschen um. Dieser Wechsel eliminiert Bruchrisiken bei der Kühlkettenlogistik und erhöht die Haltbarkeit der Verpackung für empfindliche Produkte.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei petrochemischen Rohstoffen | -0.5% | Global, mit akuter Exposition in importabhängigen Regionen (Europa, Japan, Indien) | Kurzfristig (≤ 2 Jahre) |

| EU-PPWR-Mandat für 30 % Recyclinganteil | -0.3% | Europa; indirekte Auswirkungen in exportorientierten Regionen Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Markenpilotprojekte mit papierbasierter Starrverpackung | -0.2% | Europa und Nordamerika im Premium-Getränke-/Kosmetikbereich; begrenzte Durchdringung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei petrochemischen Rohstoffen

Die Polyethylenpreise sanken Anfang 2026 um 15 % im Jahresvergleich; monatliche Schwankungen von 18–22 % belasten jedoch weiterhin Verarbeiter, die unter Festpreisverkaufsvereinbarungen arbeiten. Recyceltes Polyethylenterephthalat (rPET)-Flocken werden mit einem Aufschlag von 25–35 % gegenüber Neuharzen gehandelt, da nur 58 % des in Europa gesammelten Polyethylenterephthalats (PET) für lebensmittelechte Anwendungen geeignet ist. Diese Preisdiskrepanz wird durch die begrenzte Verfügbarkeit von lebensmittelechtem rPET verursacht, die durch Ineffizienzen im Recyclingprozess weiter eingeschränkt wird.

EU-PPWR-Mandat für 30 % Recyclinganteil

Verarbeiter tragen zusätzliche Kosten von 200–300 EUR (235,69–353,53 USD) pro Tonne für lebensmittelechtes rPET, um das Recyclinganteilsmandat für 2030 gemäß der EU-Verpackungs- und Verpackungsabfallverordnung (PPWR) zu erfüllen. Darüber hinaus führt die Verwendung von farbigem PET und nicht kompatiblen Etiketten zu Gebühren der erweiterten Herstellerverantwortung (EPR), die drei- bis fünfmal höher sind als bei klaren Monomaterialflaschen. Diese erhöhten Kosten zwingen Hersteller, ihre Verpackungsstrategien zu überdenken, um regulatorische Anforderungen zu erfüllen und gleichzeitig die finanziellen Auswirkungen zu steuern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Recyclingqualitäten gewinnen trotz Mengenführerschaft von HDPE

Polyethylen hoher Dichte (HDPE) machte 35,11 % des Umsatzes 2025 aus, getrieben durch seine chemische Beständigkeit und Schlagfestigkeit, die für die Verpackung von Milch, Reinigungsmitteln und Industriechemikalien unerlässlich sind. Der Markt für blasgeformte Behälter im Bereich biobasierter und recycelter Kunststoffe wird voraussichtlich bis 2031 mit einer CAGR von 5,64 % wachsen, unterstützt durch Umwelt-, Sozial- und Governance (ESG)-Initiativen von Investoren. TotalEnergies Corbions Luminy-Polymilchsäure (PLA) erreichte 2025 eine Produktionskapazität von 75.000 Tonnen zur Unterstützung von Pilotprojekten für abgefülltes Wasser. Während Polyethylenterephthalat (PET) weiterhin die Verpackung von kohlensäurehaltigen Erfrischungsgetränken mit leichten 15-Gramm-500-Milliliter-Flaschen dominiert, begrenzen Marktsättigung und der Aufstieg von Mehrwegglas-Programmen das weitere Wachstum. Recyclinghaltige Polyolefine steigen in der Wertschöpfungskette auf, wobei INEOS' rPP1025C 70 % Recyclat enthält und gleichzeitig die Steifigkeitsanforderungen für Anwendungen in der Kosmetikqualität erfüllt.

Polyvinylchlorid (PVC) verliert in Westeuropa Marktanteile und fällt aufgrund von Bedenken hinsichtlich Phthalaten auf einstellige Werte. Polyhydroxyalkanoate (PHA) bleiben trotz ihres marinen Bioabbaubarkeits-Potenzials durch Produktionskapazitäten unter 5.000 Tonnen eingeschränkt. HDPEs etablierte Präsenz im Extrusionsblasformen (EBM) bietet einen gewissen Schutz vor schneller Verdrängung, aber die Wettbewerbsfähigkeit von HDPE wird zunehmend von recycelten HDPE (rHDPE)-Mischungen und Fortschritten bei farbsortierten Trennsystemen abhängen, da die Gebühren der erweiterten Herstellerverantwortung (EPR) strenger werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Behältertyp: Spezialformen übertreffen Standardflaschen

Flaschen machten 64,12 % des Umsatzes 2025 aus, aber Spezialformen wie Henkelkannen, Doppelkammer-Dosierer und luftlose Pumpen werden voraussichtlich mit einer schnelleren CAGR von 5,88 % wachsen. Greifs Doppelkammer-Kanister, die reaktive Klebstoffe bis zur Verwendung trennen, verlängern die Haltbarkeit um das Vierfache. Luftlose Polyethylenterephthalat (PET)-Behälter bewahren die Wirksamkeit von Vitamin-C-Seren, indem sie Sauerstoffeintrag verhindern, und ermöglichen Premiumpreise im Hautpflegemarkt. Graham Packagings AccuStrength-Software reduziert das Gewicht von Henkelkannen um 11–15 % und spart jährlich 8.000–10.000 Tonnen HDPE in Nordamerika.

Gläser und Töpfe wechseln von spritzgegossenem Polypropylen (PP) zu extrusionsgeblasenem HDPE, was schnellere Werkzeugwechsel ermöglicht. Inzwischen konsolidieren sich Fässer und Intermediate Bulk Container (IBCs) um von den Vereinten Nationen (UN) zertifizierte Formate. Da Flaschen zunehmend zu recycelbaren Massengütern werden, entstehen Innovationen bei Dosiermechanismen und ergonomischen Designs als wichtige Differenzierungsmerkmale zur Aufrechterhaltung der Markenmargen.

Nach Technologie: Streckblasformen führt das Effizienzrennen an

Das Extrusionsblasformen hielt 2025 einen Marktanteil von 46,68 %. Das Streckblasformen wird jedoch voraussichtlich bis 2031 mit einer CAGR von 5,89 % wachsen, angetrieben durch Effizienzverbesserungen wie SIPAs Xtreme Syncro, das den Energieverbrauch um 10 % senkt und den Durchsatz um 15 % steigert. Krones' Contiform-Rückgewinnungsschleifen reduzieren den Blasluftverbrauch um 30 %, was zu Kosteneinsparungen von 0,012 EUR (0,014 USD) pro Flasche führt. Das Injektionsblasformen hält zwar einen einstelligen Marktanteil, bleibt aber für Anwendungen mit hoher Präzisionsanforderung, wie pharmazeutische Fläschchen, bei denen Maßtoleranzen von ±0,1 Millimetern unerlässlich sind, unverzichtbar.

Nach Endverbraucherbranche: Pharma übertrifft Lebensmittel und Getränke

Die Lebensmittel- und Getränkeindustrie machte 43,22 % der Nachfrage 2025 aus. Das Pharma- und Gesundheitssegment wird jedoch voraussichtlich mit einer CAGR von 6,12 % wachsen, angetrieben durch Serialisierungsanforderungen, die manipulationssichere Verpackungsformate erfordern. Schönheitsmarken experimentieren mit nachfüllbaren Außenhüllen, um das Volumen von Einwegverpackungen zu reduzieren, obwohl die unterstützende Infrastruktur noch in einem frühen Stadium ist. Industriechemikalien und Schmierstoffe bevorzugen weiterhin von den Vereinten Nationen (UN) gekennzeichnete Kanister, insbesondere in Asien und dem Nahen Osten, wo die Fertigungsaktivität zunimmt und die Nachfrage antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik machte 41,18 % des prognostizierten Umsatzes 2025 aus und wächst mit einer CAGR von 6,22 %. Chinas integrierte petrochemische Cluster in Guangdong und Zhejiang verbessern die Effizienz des Rohstoffzuflusses, während Indiens Arzneimittel- und Kosmetikgesetz manipulationssichere Flaschen in 10.000 Arzneimittelherstellungsbetrieben vorschreibt.

Nordamerika profitiert von der Einführung des Vor-Ort-Blasformens und 14 Milliarden USD an rückgeholten Kunststoffinvestitionen seit 2020. Logoplaste betreibt 62 eingebettete Werke und reduziert die Kohlendioxid (CO₂)-Emissionen der Kunden um jährlich 12.000 Tonnen. Europa steht vor Herausforderungen wie Harzaufschlägen und Energiepreisvolatilität, investiert jedoch in Produktionslinien für recyceltes Polyethylenterephthalat (rPET), um die Recyclinganteilsanforderungen der Verpackungs- und Verpackungsabfallverordnung (PPWR) zu erfüllen. Im Nahen Osten und Afrika positionieren neue Anlagen, darunter Aseptos 126-Millionen-USD-Aseptiklinie in Ägypten, die Region als potenziellen Exportknotenpunkt für die Gemeinschaft Unabhängiger Staaten (GUS) und subsaharische Märkte.

Pfandsysteme in Deutschland und Skandinavien unterstützen die Sammlung von Polyethylenterephthalat (PET); rPET-Engpässe von 0,7 Millionen Tonnen jährlich erfordern jedoch Importe aus der Türkei und Saudi-Arabien. Diese Rohstoffdynamik stärkt den Kostenvorteil von Asien-Pazifik und sichert seinen bedeutenden Anteil am Markt für blasgeformte Behälter.

Wettbewerbslandschaft

Der Markt für blasgeformte Behälter ist mäßig fragmentiert. Logoplastes Wand-an-Wand-Modell, das an Kundenstandorten umgesetzt wird, eliminiert den Bedarf an Sekundärverpackungen und hat seit 2021 zu einer Verdreifachung des nordamerikanischen Umsatzes geführt. Greif erzielte 2025 einen Umsatz von 1,8 Milliarden USD im Bereich Containerboard und richtet seinen Fokus auf 68 Polymerwerke aus, mit dem Ziel von 120 Millionen USD an Kosteneinsparungen bis zum Geschäftsjahr 2026.

Technologische Fortschritte sind entscheidend. SIPAs Xtreme Syncro ermöglicht es Verarbeitern, die Kosten um 0,015 EUR pro Flasche zu senken und gleichzeitig die Gewinnmargen aufrechtzuerhalten. Ebenso hat Krones' durch künstliche Intelligenz (KI) gesteuerte Contiform-Technologie die Ausschussraten auf 0,5 % gesenkt und die Kosten um 0,01 EUR (0,01 USD) pro Einheit reduziert. Kleinere Verarbeiter, denen die finanzielle Kapazität für solche Investitionen fehlt, erfahren Margendruck und Branchenkonsolidierung. Dieser Trend wird durch Pretium Packagings Schuldenrestrukturierung in Höhe von 900 Millionen USD und eine Eigenkapitalzufuhr von 50 Millionen USD im Jahr 2026 verdeutlicht.

Aufkommende Chancen umfassen nachfüllbare Außenhüllensysteme, plasmabeschichtetes Polyethylenterephthalat (PET) für sauerstoffempfindliche Flüssigkeiten und biobasierte Polymere, die entwickelt wurden, um küstennahe Verbote von Einwegkunststoffen zu adressieren. Der Erfolg in diesen Bereichen wird von einer zuverlässigen Versorgung mit recyceltem Polyethylenterephthalat (rPET) und der Optimierung energieeffizienter Streckblasformprozesse abhängen.

Marktführer für blasgeformte Behälter

ALPLA

Plastipak Holdings, Inc.

Graham Packaging

Amcor plc

Silgan Plastics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: INEOS hat rPP1025C eingeführt, eine Polypropylen (PP)-Qualität mit 70 % Recyclinganteil, die speziell für Anwendungen wie blasgeformte Behälter, einschließlich Kosmetikgläser und -deckel, entwickelt wurde. Das Produkt hat Genehmigungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) und RecyClass erhalten und gewährleistet die Einhaltung von Sicherheits- und Recyclingstandards.

- Oktober 2024: Asepto investierte 126 Millionen USD in eine Aseptikverpackungsanlage in Ägypten mit einer Zielproduktionskapazität von 12 Milliarden Packungen jährlich. Diese Investition soll die wachsende Nachfrage nach blasgeformten Behältern unterstützen, die in der Verpackung von Flüssigprodukten in Afrika, Europa und dem Nahen Osten weit verbreitet sind.

Globaler Berichtsumfang des Marktes für blasgeformte Behälter

Blasgeformte Behälter sind hohle Kunststoffprodukte, darunter Flaschen, Kannen und Tanks, die durch Aufblasen von erhitztem, geschmolzenem Kunststoff in einer geschlossenen Form mittels Hochdruckluft hergestellt werden. Dieses Verfahren, das üblicherweise Materialien wie Polyethylen hoher Dichte (HDPE), Polyethylenterephthalat (PET) oder Polypropylen (PP) verwendet, ermöglicht die Herstellung leichter, langlebiger und komplexer Formen.

Der Markt für blasgeformte Behälter ist nach Material, Behältertyp, Technologie, Endverbraucherbranche und Geografie segmentiert. Nach Material ist der Markt in Polyethylen hoher Dichte (HDPE), Polyethylenterephthalat (PET), Polyethylen niedriger Dichte/lineares Polyethylen niedriger Dichte (LD/LLDPE), Polypropylen (PP), Polyvinylchlorid (PVC) sowie biobasierte und recycelte Kunststoffe (rPET, rHDPE, PLA, PHA) segmentiert. Nach Behältertyp ist der Markt in Flaschen, Gläser und Töpfe, Kanister und F-Style-Behälter, Fässer und Intermediate Bulk Container (IBCs) sowie Spezialformen (Henkelkannen, Doppelkammer usw.) segmentiert. Nach Technologie ist der Markt in Extrusionsblasformen (EBM), Injektionsblasformen (IBM) und Streckblasformen (SBM) segmentiert. Nach Endverbraucherbranche ist der Markt in Lebensmittel und Getränke, Körperpflege und Kosmetik, Pharmazeutika und Gesundheitswesen, Haushaltspflege und Haushaltschemikalien, Industriechemikalien und Schmierstoffe, Kraftfahrzeugflüssigkeiten und Kühlmittel sowie Landwirtschaft und Gartenbau segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für blasgeformte Behälter in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Polyethylen hoher Dichte (HDPE) |

| Polyethylenterephthalat (PET) |

| Polyethylen niedriger Dichte/lineares Polyethylen niedriger Dichte (LD/LLDPE) |

| Polypropylen (PP) |

| Polyvinylchlorid (PVC) |

| Biobasierte und recycelte Kunststoffe (rPET, rHDPE, PLA, PHA) |

| Flaschen |

| Gläser und Töpfe |

| Kanister und F-Style-Behälter |

| Fässer und Intermediate Bulk Container (IBCs) |

| Spezialformen (Henkelkannen, Doppelkammer usw.) |

| Extrusionsblasformen (EBM) |

| Injektionsblasformen (IBM) |

| Streckblasformen (SBM) |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Pharmazeutika und Gesundheitswesen |

| Haushaltspflege und Haushaltschemikalien |

| Industriechemikalien und Schmierstoffe |

| Kraftfahrzeugflüssigkeiten und Kühlmittel |

| Landwirtschaft und Gartenbau |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Material | Polyethylen hoher Dichte (HDPE) | |

| Polyethylenterephthalat (PET) | ||

| Polyethylen niedriger Dichte/lineares Polyethylen niedriger Dichte (LD/LLDPE) | ||

| Polypropylen (PP) | ||

| Polyvinylchlorid (PVC) | ||

| Biobasierte und recycelte Kunststoffe (rPET, rHDPE, PLA, PHA) | ||

| Nach Behältertyp | Flaschen | |

| Gläser und Töpfe | ||

| Kanister und F-Style-Behälter | ||

| Fässer und Intermediate Bulk Container (IBCs) | ||

| Spezialformen (Henkelkannen, Doppelkammer usw.) | ||

| Nach Technologie | Extrusionsblasformen (EBM) | |

| Injektionsblasformen (IBM) | ||

| Streckblasformen (SBM) | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Körperpflege und Kosmetik | ||

| Pharmazeutika und Gesundheitswesen | ||

| Haushaltspflege und Haushaltschemikalien | ||

| Industriechemikalien und Schmierstoffe | ||

| Kraftfahrzeugflüssigkeiten und Kühlmittel | ||

| Landwirtschaft und Gartenbau | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Marktes für blasgeformte Behälter?

Die Marktgröße für blasgeformte Behälter wird voraussichtlich von 90,35 Milliarden USD im Jahr 2025 und 95,33 Milliarden USD im Jahr 2026 auf 124,65 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,51 % zwischen 2026 und 2031 entspricht.

Welches Material führt derzeit die globale Nachfrage an?

Polyethylen hoher Dichte hält aufgrund seiner chemischen Beständigkeit und Schlagfestigkeit einen Umsatzanteil von 35,11 %.

Welche Region wächst am schnellsten?

Asien-Pazifik wächst mit einer CAGR von 6,22 %, unterstützt durch integrierte petrochemische Cluster und regulatorischen Nachholbedarf.

Wie reagieren Verarbeiter auf die EU-Mandate für Recyclinganteile?

Sie schließen mehrjährige rPET-Lieferverträge ab und gestalten Flaschen als klare Monomaterialformate um, um höhere EPR-Gebühren zu vermeiden.

Seite zuletzt aktualisiert am: