Gartenmöbelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.5 Milliarden US-Dollar |

| Marktgröße (2031) | 24.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gartenmöbelmarktanalyse von Mordor Intelligence

Die Gartenmöbelmarktgröße wurde im Jahr 2025 auf 19,70 Milliarden USD geschätzt und soll von 20,5 Milliarden USD im Jahr 2026 auf 24,98 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,04 % während des Prognosezeitraums (2026–2031). Trotz volatiler Rohstoffkosten und saisonaler Nachfrageschwankungen ist der Sektor auf stabilem Wachstumskurs, da Hersteller auf umweltfreundliche Materialien, modulare Designs und Omnichannel-Vertrieb setzen. Starke Investitionen in den Bau von Resorts, Dachterrassenanlagen und Renovierungen im Bereich des Wohnens im Freien halten die gewerbliche Nachfrage hoch, während das Privatsegment durch die Verlagerung hin zu einem Homeoffice-Lebensstil an Fahrt gewinnt. Premium-Kollektionen übertreffen den Gesamtmarkt, da Käufer die Gesamtbetriebskosten und den Wert der Außengestaltung stärker gewichten als den Anschaffungspreis. Materialinnovationen, insbesondere recycelte Verbundwerkstoffe und hybride Designs, bleiben ein entscheidender Differenzierungsfaktor, während intelligente Funktionen wie integrierte Ladeanschlüsse Marken helfen, sich in einem überfüllten Markt abzuheben.

Wichtigste Erkenntnisse des Berichts

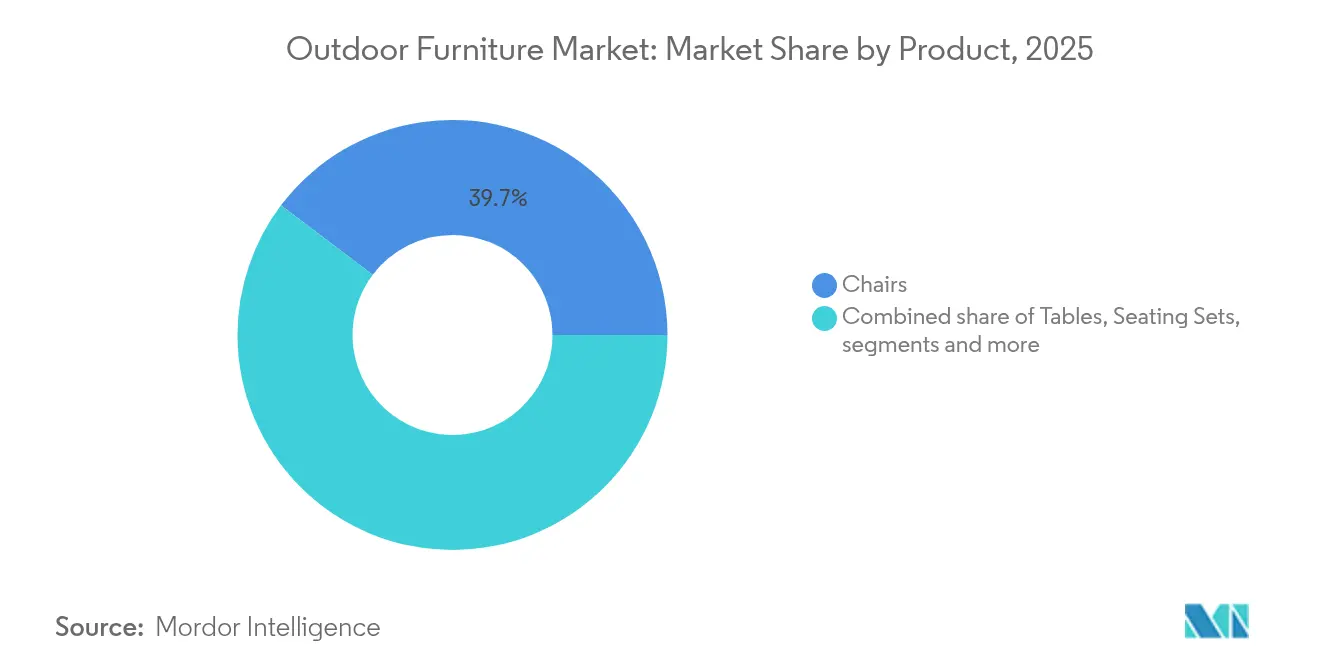

- Nach Produkt führten Stühle mit einem Gartenmöbelmarktanteil von 39,70 % im Jahr 2025; Liegen und Tagesbetten werden bis 2031 voraussichtlich mit einer CAGR von 5,68 % wachsen.

- Nach Endnutzer entfiel auf das gewerbliche Segment im Jahr 2025 ein Anteil von 59,20 % am Gartenmöbelmarkt; das Privatsegment soll bis 2031 mit einer CAGR von 5,19 % wachsen.

- Nach Material hielt Holz im Jahr 2025 einen Gartenmöbelmarktanteil von 39,60 %; Kunststoffe und Polymere verzeichnen eine CAGR von 5,0 %.

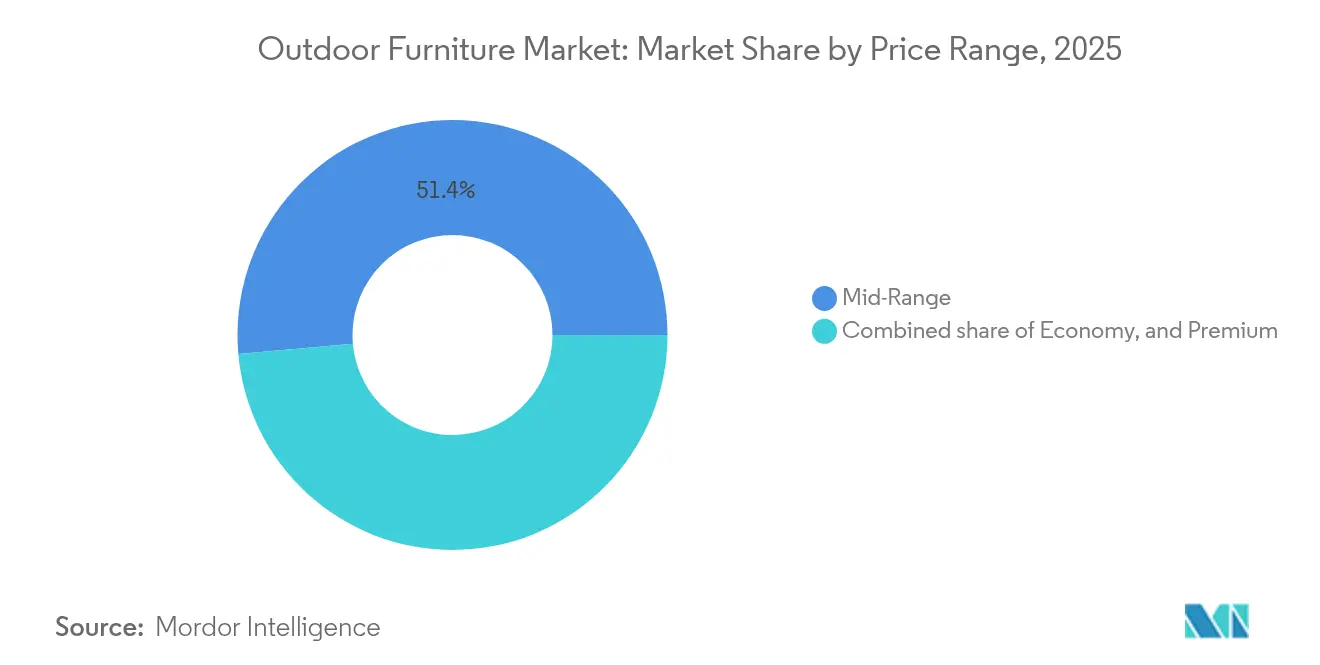

- Nach Preisklasse entfiel auf das Mittelklassesegment im Jahr 2025 ein Anteil von 51,40 % am Gartenmöbelmarkt; das Premiumsegment soll mit einer CAGR von 5,88 % wachsen.

- Nach Vertriebskanal entfiel auf den B2B-/Auftragnehmerkanal im Jahr 2025 ein Anteil von 58,60 % am Gartenmöbelmarkt; der Online-Kanal innerhalb des B2C-/Einzelhandelsbereichs verzeichnet eine CAGR von 6,86 %.

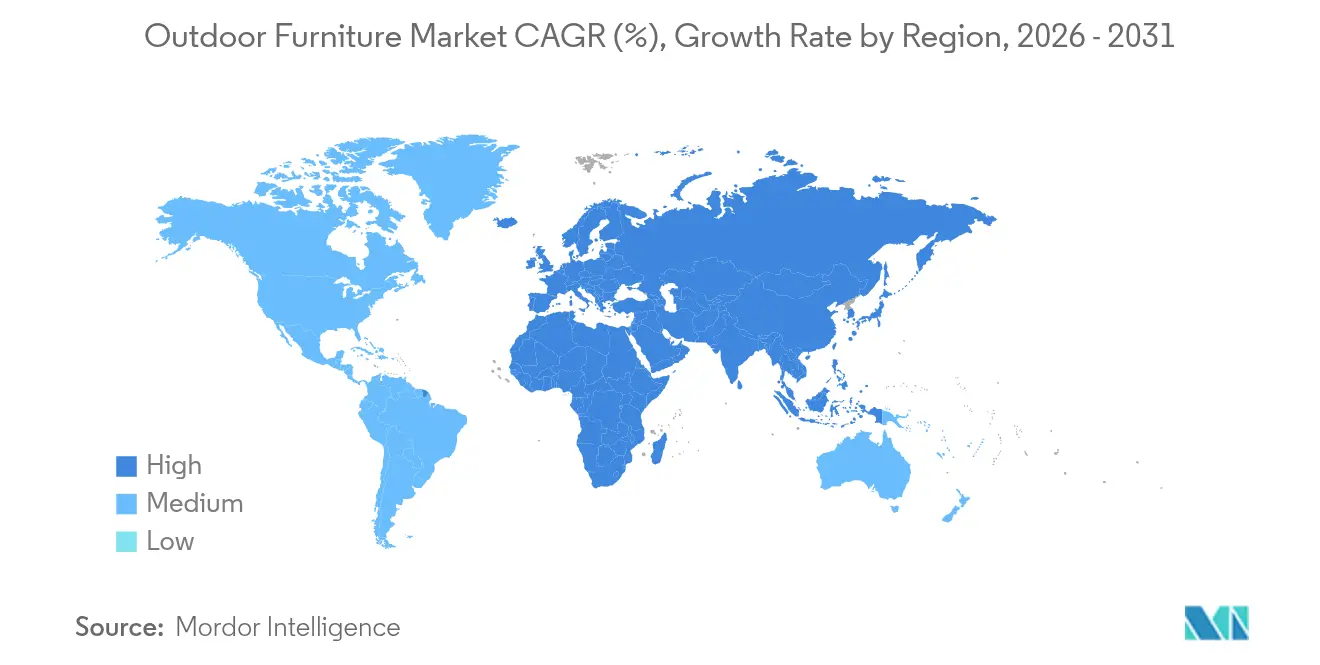

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Gartenmöbelmarktanteil von 45,70 % und verzeichnet bis 2031 eine CAGR von 6,27 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Gartenmöbelmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Resort- und Boutique-Hotel-Bau steigert die Nachfrage nach hochwertigen Poolmöbeln | +1.2% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Trend zur Renovierung von Wohnbereichen im Freien unter Millennials und Generation-X-Hausbesitzern | +0.9% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Direkt-an-Verbraucher-E-Commerce-Plattformen erleichtern Großeinkäufe | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Städtische Dachterassen- und Co-Working-Terrassenprojekte setzen auf modulare Garnituren | +0.5% | Asiatisch-pazifischer Raum, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften und grüne Beschaffung | +0.3% | Europa, Nordamerika und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomender Resort- und Boutique-Hotel-Bau steigert die Nachfrage nach hochwertigen Poolmöbeln

Projektentwickler haben im Jahr 2025 Budgets für Möbel, Einrichtungsgegenstände und Ausstattung (FF&E) für Außenbereiche bereitgestellt und Pooldecks sowie Strandclubs zu Hauptattraktionen gemacht, die Gästebuchungen und Präsenz in sozialen Medien fördern. Die Netzwerkerweiterung von Marriott auf 8.800 Objekte in 139 Ländern und der Anstieg der Freizeitreiseeinnahmen im Jahr 2025 belegen das Ausmaß der künftigen Nachfrage.[1]Marriott Investor Relations, "Jahresbericht 2024," Marriott International, marriott.gcs-web.com Objekte spezifizieren zunehmend modulare Sitzmöbel, die für Veranstaltungen umkonfiguriert werden können, was Lieferanten dazu veranlasst, stapelbare Rahmen und schnell austauschbare Kissen zu entwickeln. Vertragskäufer verlangen zudem leistungsstarke Stoffe, die Sonnenschutzflecken, Salzsprühnebel und UV-Ausbleichen über mehrjährige Nutzungszyklen standhalten. Da sich die Hotelleriepipelines in Glamping-, Bungalow- und Wellness-Resort-Formate diversifizieren, erschließen Produktlinien, die Resort-Langlebigkeit mit Boutique-Ästhetik verbinden, einen erweiterten adressierbaren Markt.

Trend zur Renovierung von Wohnbereichen im Freien unter Millennials und Generation-X-Hausbesitzern

Hausbesitzer betrachten Terrassen, Balkone und Gärten heute als echte Erweiterungen des Grundrisses, mit tiefen Sitzgruppen, komfortablen Tagesbetten und koordinierter Dekoration, die den Innenraumkomfort widerspiegeln. Millennials machen bereits einen wachsenden Anteil der Kategorie-Ausgaben aus und widmen häufig bis zu einem Viertel ihrer Heimwerkerbudgets Außenbereichen. Hersteller reagieren mit Mix-and-Match-Modulen, die es Käufern ermöglichen, über aufeinanderfolgende Saisons hinweg Stücke hinzuzufügen, was Budgetbeschränkungen abmildert und gleichzeitig die Markentreue fördert. Integrierte USB-Anschlüsse, solarbetriebene Beleuchtung und wetterreaktive Textilien steigern den Funktionswert und schaffen Cross-Selling-Möglichkeiten für Anbieter von Smart-Home-Lösungen. Architectural Digest berichtet, dass 82 % der US-amerikanischen Hausbesitzer nach der Pandemie stärker geneigt waren, Außenbereiche aufzuwerten – ein Signal dafür, dass das Verhalten strukturelle und keine vorübergehenden Wurzeln hat.

Direkt-an-Verbraucher-E-Commerce-Plattformen senken Hürden für Großeinkäufe von Gartenmöbeln weltweit

Spezialisierte Direkt-an-Verbraucher-Plattformen geben Einzelhändlern, Projektentwicklern und Privatkäufern sofortigen Einblick in Preisstufen und Lieferzeiten, die früher nur über Offline-Händlernetzwerke verfügbar waren. Augmented-Reality-Tools verbessern die Konversionsrate, indem sie Nutzern ermöglichen, maßstabsgetreue Artikel vor Ort zu visualisieren, während Backend-Integrationen Echtzeit-Bestandsaktualisierungen liefern. Fermobs B2B-Portal, das mittlerweile ein Viertel des Umsatzes ausmacht, veranschaulicht die Effizienzvorteile eines Digital-First-Modells. Hersteller nutzen diese Kanäle, um limitierte Kollektionen zu testen, Nutzungsanalysen zu sammeln und Just-in-Time-Produktionszyklen durchzuführen, die die Lagerveralterung reduzieren.

Umweltvorschriften und grüne Beschaffung

Europa führt mit strengen Grenzwerten für chemische Konservierungsmittel und Entwaldung, was globale Lieferanten zwingt, die Lieferkette zu verifizieren und wasserbasierte Oberflächenbehandlungen einzusetzen. Öffentliche Ausschreibungen und unternehmerische Nachhaltigkeitsverpflichtungen verlangen nun Umweltproduktdeklarationen oder vergleichbare Nachweise des Recyclinganteils. Unternehmen wie Kedel haben zu 100 % recycelte Kunststoffbänke kommerzialisiert, die Holz in Meeres- und Parkanlagen übertreffen und gleichzeitig ESG-Anforderungen institutioneller Käufer erfüllen. Mit steigenden Compliance-Kosten gewinnen vertikal integrierte Unternehmen mit nachverfolgbaren Materialflüssen an Margenresilienz und regulatorischem Spielraum.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise belasten die Herstellermargen | -0.8% | Global, besonders stark im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Saisonalität und Wettervariabilität erhöhen das Lagerrisiko | -0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften gegen Entwaldung und zum Einsatz chemischer Konservierungsmittel schränken das Holzangebot ein | -0.4% | Europa, Nordamerika und globale Auswirkung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise belasten die Herstellermargen

Aluminium, Teak und erdölbasierte Vorleistungen haben seit 2024 stark geschwankt und lassen mittelständische Hersteller anfällig zurück. Die Materialeffizienz bei der Holzverarbeitung kann zwischen 70 und 85 % liegen; jeder Anstieg der Holzpreise schlägt direkt auf die Herstellungskosten durch und schmälert die Rentabilität. Größere Konzerne bekämpfen die Volatilität durch Mehrquellen-Verträge und Schrottrecyclingprogramme, doch kleinere Unternehmen müssen entweder absichern, den Verlust absorbieren oder die Kosten an Händler weitergeben. Kapitalintensive Schritte zur vertikalen Integration versprechen künftige Einsparungen, verschlechtern jedoch kurzfristig die Cashflow-Situation.

Saisonalität und Wettervariabilität erhöhen das Lagerrisiko für Einzelhändler

Unregelmäßige Frühjahrs- oder Herbsteinbrüche verzerren die Abverkaufszeiträume, was zu vorzeitigen Preisnachlässen und kostspieligen Überbeständen führt. Da Gartengarnituren erheblichen Verkaufs- und Lagerflächen beanspruchen, können verpasste Verkaufsfenster das gesamte Jahresergebnis eines Einzelhändlers beeinträchtigen. Händler experimentieren nun mit saisonunabhängigen Sortimenten und Streckengeschäftspartnerschaften, die das Lagerrisiko auf Fabriken verlagern, die für flexible Fertigung ausgestattet sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Liegen führen die Entspannungsrevolution an

Liegen und Tagesbetten sind die am schnellsten wachsende Kategorie mit einer CAGR von 5,68 %, da Käufer in hochwertige Entspannungsmöbel investieren, die für Pooldecks und schattige Lesebereiche geeignet sind. Das Stühlesegment, obwohl ausgereift, hielt im Jahr 2025 39,70 % des Umsatzes und bleibt weiterhin das Kernelement gebündelter Terrassengarnituren in der Hotellerie und im Privatsegment. Fortschritte bei schnelltrocknenden Schäumen, UV-stabilen Farbstoffen und ergonomischen Formen steigern den wahrgenommenen Wert und verlängern die Erneuerungszyklen. Integrierte Beistelltische, verstellbare Beschattungen und elektronische Ladestationen differenzieren hochwertige Liegen weiter in einem zunehmend wettbewerbsintensiven Umfeld.

Hersteller zielen auf multifunktionale Formate ab, die sich von der Sonnenbad- zur Geselligkeitskonfiguration anpassen lassen – ein Ansatz, der in städtischen Umgebungen bevorzugt wird, wo Balkone als Ess- und Loungebereiche dienen. Die Gartenmöbelmarktgröße für Liegen wird voraussichtlich das Gesamtwachstum übertreffen, da wellnessorientierte Verbraucher ihr Ermessenseinkommen für Yoga-Tagesbetten und Schwerelosigkeitsliegen einsetzen. Esstische und Bänke gewinnen derweil in gewerblichen Terrassen an Bedeutung, wo ganzjähriger Außenservice die Gästekapazität erweitert. Designer nennen Textur-Layering – Seil, gewebte Akzente und Teak-Einsätze – als wichtige Taktik zur Steigerung der ästhetischen Attraktivität ohne Erhöhung des Rahmengewichts.

Nach Material: Nachhaltigkeit treibt Innovation voran

Holz behauptete im Jahr 2025 seinen Anteil von 39,60 % dank der Witterungsbeständigkeit und warmen Ausstrahlung von Teak, doch Versorgungsengpässe und Preissensibilität fördern Experimente mit Eukalyptus, Bambus und thermisch modifizierter Kiefer. Kunststoffe und Polymere weisen mit einer CAGR von 5,0 % das höchste Wachstumspotenzial auf, da Lieferanten recycelte Verbundwerkstoffe wie ScanComs DuraPlast kommerzialisieren, der Kreislaufwirtschaftsziele erfüllt und gleichzeitig unter UV-Einwirkung besser abschneidet als Primär-HDPE. Hybridkonstruktionen kombinieren Aluminiumskelette mit synthetischen Seil- oder TechTeak-Lamellen und schaffen leichtere, dennoch robuste Profile, die das Beladen von Containern beschleunigen und Frachtemmissionen reduzieren.

Gewerbliche Käufer fordern zunehmend Umweltdeklarationen neben Garantiedokumenten und verankern Nachhaltigkeit in der Beschaffungsbewertung. Die Gartenmöbelmarktgröße für Recyclingkunststoff-Kollektionen soll stetig steigen, unterstützt von Parkbehörden und Hotelketten, die wartungsfreie Lösungen suchen. Metallrahmen bleiben das Rückgrat in stark frequentierten Bereichen, wo Widerstandsfähigkeit gegen Stöße und Vandalismus Gewichtsüberlegungen überwiegt. Fortschritte bei Pulverbeschichtungen und Edelstahl in Meeresqualität stärken den Korrosionsschutz bei Küsteninstallationen.

Nach Endnutzer: Gewerbliche Dominanz hält an

Gewerbliche Projekte machten im Jahr 2025 59,20 % des Umsatzes aus, getragen von Ausgaben in Hotels, Resorts, Restaurants und auf Unternehmensgeländen. Hospitality-Designer spezifizieren Möbel, die Luxusästhetik mit Vertragshaltbarkeit verbinden, einschließlich verdeckter Befestigungen und austauschbarer Polsterpaneele für kosteneffiziente Renovierungen. Restaurants haben Gehwege, Dachterrassen und Parkplätze in halbpermanente Freiluftbereiche umgewandelt und halten die Nachfrage auch in kühleren Klimazonen durch den Einsatz von Heizstrahlern und Windschutz hoch.

Das Privatsegment verzeichnet eine CAGR von 5,19 %, da Hausbesitzer die pandemiebedingten Investitionen in Außensanktüare fortsetzen, die für Homeoffice, Familientreffen und Wellnessaktivitäten gestaltet sind. Die Gartenmöbelmarktgröße für hochwertige Privatgarnituren soll schneller wachsen als Mittelklasseangebote, was die Bereitschaft der Hausbesitzer widerspiegelt, mehr für witterungsbeständige Stoffe und verlängerte Garantien zu zahlen. Gewerbliche Ästhetik beeinflusst zunehmend den privaten Geschmack, während der Wunsch der Hausbesitzer nach gewerblicher Robustheit Crossover-Designs mit dickeren Wandstärken und Stoffen in Vertragsqualität fördert.

Nach Preisklasse: Premiumsegment gewinnt an Fahrt

Mittelklasse-Kollektionen hielten im Jahr 2025 51,40 % des Umsatzes, doch Premiumlinien verzeichnen eine CAGR von 5,88 %, getragen von der Nachfrage wohlhabender Verbraucher nach maßgefertigten Oberflächen, gedämpften Schmucktönen und handwerklicher Fertigung. Käufer rechtfertigen den Aufpreis durch geringere Lebenszykluskosten und einen höheren Wiederverkaufswert bei Eigentümerwechsel. Premium-Hersteller bieten nun gebündelte Designberatung, 3D-Raumplanung und White-Glove-Lieferung an und machen den Service neben dem Produkt zu einem wichtigen Werttreiber.

Einstiegssegmente bedienen weiterhin Erstkäufer und preissensible Mietmärkte, doch das wachsende Bewusstsein für Haltbarkeitsunterschiede begrenzt ihre Marktanteilsgewinne. Hersteller nutzen die Übertragung von Merkmalen – wie schnelltrocknender Schaum und Stoffe auf Sunbrella-Niveau – um Mittelklasselinien aufzufrischen und Volumen zu verteidigen. Die Gartenmöbelindustrie nutzt Premium-Innovationen als Halo-Effekt, der die wahrgenommene Qualität im gesamten Markenportfolio sowohl im privaten als auch im gewerblichen Bereich steigert.

Nach Vertriebskanal: B2B-Effizienz treibt Wachstum voran

Der B2B-Kanal konzentriert 58,60 % des Umsatzes, da Projektentwickler und Hotelgruppen in großen Mengen einkaufen, um eine einheitliche Ästhetik über mehrere Standortportfolios hinweg zu gewährleisten. Dedizierte Vertriebsteams, Projektmanagementsoftware und Just-in-Sequence-Lieferpläne schaffen Kundenbindung bei diesen Kunden. Vertragsmöbelhersteller integrieren BIM-Bibliotheken und konfigurierbare Artikelnummern, um die Spezifikation mit Architekten und Beschaffungsteams zu vereinfachen.

Innerhalb des Einzel-/B2C-Segments, das 41 % des globalen Umsatzes ausmacht, verzeichnen Online-Kanäle die stärkste Expansion mit einer prognostizierten CAGR von 6,86 % für 2026–2031. Das Wachstum wird durch schärfere 3D-Visualisierungstools, eine breitere Artikeltiefe und reibungslose Checkout-Optionen angetrieben, die den Kauf hochwertiger Gartenartikel ohne Sichtprüfung erleichtern. Einzelhändler und Baumärkte behalten ihre Relevanz im privaten Einsteigersegment durch sofortige Abholmöglichkeiten und angrenzende Kategorien wie Grills und Dekoration. DTC-Plattformen überbrücken jedoch nun Showroom-Inspiration und Online-Komfort durch AR-Visualisierung, chatbasierte Designberatung und zinsfreie Finanzierung. Der Gartenmöbelmarkt erlebt zunehmend hybride Modelle: Marken betreiben Flagship-Erlebnisse für haptisches Engagement und leiten Transaktionen dann an Web-Portale weiter, die den vollständigen Katalog führen und den Lageraufwand reduzieren.

Geografische Analyse

Der asiatisch-pazifische Raum führt mit einem Anteil von 45,70 % und soll bis 2031 eine CAGR von 6,27 % aufrechterhalten, da aufstrebende städtische Mittelschichthaushalte westliche Konzepte des Wohnens im Freien übernehmen. China dominiert Produktion und Inlandsnachfrage, während Indiens schnell wachsende Wohnbaukonstruktion und Hotelleriepipelines langfristige Volumenzuwächse untermauern. Japan und Südkorea konzentrieren sich auf kompakte, modulare Linien, die für dicht besiedeltes Wohnen geeignet sind, während Australien stark in eine ganzjährige Freiluftkultur investiert. Singapur und Malaysia profitieren vom Tourismus und Luxuswohnanlagen, die hochwertige Gemeinschaftsdecks mit Garnituren in Vertragsqualität erfordern.

Nordamerika belegt den zweiten Platz beim Umsatz. Die Vereinigten Staaten bleiben der Leitmarkt; ihre tief verwurzelte Terrassenkultur treibt Erneuerungszyklen alle vier bis sechs Jahre an. Überdachte Veranden und Dreijahreszimmer mildern strenge Winterpausen und glätten die Umsatzkurven. Kanada spiegelt die USA in Designvorlieben wider, legt jedoch mehr Wert auf Widerstandsfähigkeit gegenüber rauem Klima. Die mexikanische Nachfrage steigt, da Resort-Entwicklung und eine wachsende Mittelschicht zusammentreffen. Auch die Rückverlagerung der Produktion gewinnt an Bedeutung, da US-amerikanische Möbelhersteller Zollgegenwind in Wettbewerbsvorteile umwandeln, indem sie Teile der Produktion in inländische Anlagen verlagern. Diese Schritte verkürzen Lieferzeiten, puffern Lieferkettenerschütterungen ab und ermöglichen es Marken, die Herkunft „Made in USA” in der Premiumpositionierung hervorzuheben. Dies verschärft den Wettbewerb um Fachkräfte und weckt Interesse an Automatisierungstechnologien, um höhere Arbeitskosten auszugleichen.

Europa zeigt anspruchsvollen Geschmack und strenge Nachhaltigkeitsanforderungen. Deutschland treibt die Öko-Compliance voran und zwingt Lieferanten, Beschichtungen zu verfeinern und FSC-Holzzertifikate zu sichern. Frankreich und Italien nutzen ihr Erbe in der Fertigung und ihr Design-Renommee im Premiumsegment, während die nordischen Länder wetteradaptive Textilien bevorzugen, die mit kurzen Sommern und langen Wintern umgehen können. Mittelmeerländer pflegen eine robuste Café-Kultur, die Essgarnituren, Sonnenschirme und stapelbare Sitzmöbel bevorzugt. Osteuropa erweitert seinen Fertigungsstandort, zieht OEM-Aufträge an und beschleunigt die inländische Verfügbarkeit von Mittelklasse-Kollektionen.

Regulatorisches Umfeld

Die Sicherheits- und Compliance-Anforderungen für Gartenmöbel werden in den wichtigsten Verbrauchsregionen verschärft, was die Anforderungen an Tests, Kennzeichnung und Rückverfolgbarkeit sowohl für stationäre als auch für Online-Anbieter erhöht. In Europa gilt die Verordnung über allgemeine Produktsicherheit, Verordnung (EU) 2023/988 (GPSR), seit Dezember 2024 vollständig. Sie erweitert die Pflichten für Hersteller und Marktplätze, um sicherzustellen, dass Non-Food-Konsumgüter aktualisierten Sicherheitserwartungen entsprechen, und stärkt die Marktüberwachung nach dem Inverkehrbringen sowie die Dokumentation für über verschiedene Kanäle verkaufte Gartenmöbel.

Auch die Benchmarks für Produktleistung und mechanische Sicherheit werden aktualisiert. Im Mai 2026 veröffentlichte CEN die Normen EN 581-2:2026 (Sitzmöbel) und EN 581-3:2026 (Tische), um die mechanischen Sicherheitsanforderungen für Camping-, Wohn- und gewerblich genutzte Gartenmöbel in der EU zu aktualisieren. In den Vereinigten Staaten beeinflusst die Handelspolitik weiterhin die Beschaffungsentscheidungen. Die USTR hielt an den Section-301-Zollmaßnahmen als aktivem Durchsetzungsbereich fest, mit einer Frist für öffentliche Stellungnahmen im Juli 2026 im Zusammenhang mit dem laufenden Verfahren, wodurch die Importkostenvolatilität für Möbeleinzelhändler und Marken mit chinabezogenen Lieferketten weiterhin im Fokus bleibt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Gartenmöbel beginnt mit Inputs wie Aluminiumstrangpressprofilen, Stahl, FSC-zertifizierten Harthölzern (insbesondere Teak-Alternativen und Furnieren), Kunststoffen und Polymeren (einschließlich Recyclingharzen), Schaumstoffen, Funktionstextilien sowie Beschichtungen oder Oberflächenveredelungen. Die Fertigung umfasst die Rahmenherstellung (Schweißen, Gießen und Pulverbeschichtung), das Weben sowie die Montage von Slings oder Textilien, die Holzverarbeitung, das Kissennähen sowie die Endmontage und Verpackung. Die Produktion bleibt in Asien konzentriert, mit dichten Clustern in China (insbesondere Zhejiang und Guangdong), die eine vertikale Integration über Aluminium- und PE-Rattan-bezogene Komponenten unterstützen. Gleichzeitig prägen zunehmend nachhaltigkeitsbedingte Einschränkungen, darunter die begrenzte Verfügbarkeit von zertifiziertem Holz und längere Vorlaufzeiten für wasserbasierte PU-Beschichtungen, die Beschaffung und Planung.

Nachgelagert bewegen sich Produkte durch B2B-Projektkanäle (Hotels, Resorts, Restaurants, Immobilien und öffentliche Ausschreibungen) sowie B2C-Einzelhandels- und Online-Kanäle, unterstützt durch regionale Lagerhäuser, Zustellung auf der letzten Meile sowie Installations- und After-Sales-Services wie den Austausch von Slings, Kissen und Renovierungsarbeiten. Lieferzeiten sind zu einem Wettbewerbsfaktor geworden, wobei die berichteten mittleren Zyklen von Bestellung bis Lieferung bis Anfang 2026 auf 16,3 Wochen angestiegen sind, da Fabriken auf Beschichtungsprozesse mit geringerem VOC-Gehalt und Compliance-Prozesse umgerüstet werden. Einige Marken diversifizieren zudem Rahmen und Baugruppen hin zu näher gelegenen Standorten wie der Türkei und Mexiko, um Logistikrisiken und Zollrisiken zu reduzieren. Modulares Design und Partnerschaften mit lieferantenverwaltetem Lagerbestand werden eingesetzt, um die SKU-Komplexität zu begrenzen, saisonale Spitzen zu bewältigen und die Erfüllungsraten sowohl für Vertragsprojekte als auch für den E-Commerce-getriebenen Nachschub zu verbessern.

Wettbewerbslandschaft

Der Gartenmöbelmarkt beherbergt globale Hersteller, regionale Spezialisten und agile Direkt-an-Verbraucher-Einsteiger und schafft damit eine mäßig konzentrierte Wettbewerbslandschaft. Führende Konzerne nutzen vertikale Integration – vom Sägewerk bis zur Polsterei – und Mehrmarkenportfolios, die von Einstieg bis Luxus reichen. Mittelständische Marken verfolgen häufig eine Nischendifferenzierung bei Materialien, wie HDPE-Holz oder handwerklichem Korbgeflecht, um direkte Preiskämpfe zu vermeiden.

Schlanke Fertigung in Verbindung mit Nachhaltigkeit erzielt messbare Leistungsgewinne.[3]Marek Wieruszewski et al., "Wirtschaftliche Effizienz der Kiefernholzverarbeitung in der Möbelproduktion," Forests Journal, doi.org Marktführer setzen auch digitale Zwillinge ein, um Witterungseinflüsse und Strukturlasten zu simulieren und so die Entwicklungs- und Markteinführungszyklen zu verkürzen. Polywood bleibt ein Maßstab für die Nutzung von Recyclingkunststoffholz und sichert sich Hotellerieaufträge, bei denen wartungsfreie Langlebigkeit höhere Anschaffungskosten aufwiegt.

Strategische Schritte konzentrieren sich auf Kapazitätserweiterung, Materialinnovation und Omnichannel-Integration. Marriott-verbundene Lieferanten investieren in regionale Lager, um Rollouts über mehrere Hotelmarken hinweg zu erfüllen. Der Wettbewerbsdruck wird durch Lifestyle-Einzelhändler und Grillhersteller erhöht, die ihr Angebot auf Möbelbündel ausweiten, traditionelle Segmentierungslinien verwischen und den Kampf um Verbraucheraufmerksamkeit intensivieren.

Führende Unternehmen der Gartenmöbelindustrie

IKEA

Ashley Furniture Industries Inc.

Brown Jordan Inc.

Agio International Company Ltd.

Keter Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Nachhaltigkeitsorientierte Materialien und compliance-fertige Produktdokumentation schaffen Raum für Anbieter, die verifizierte Recyclinganteile, nachvollziehbare Holzherkunft (Chain-of-Custody) und klare Sicherheitsdatenblätter sowohl für B2B-Ausschreibungen als auch für den Online-Einzelhandel bereitstellen können. Die seit Dezember 2024 geltende EU-GPSR sowie die Aktualisierungen von EN 581-2 und EN 581-3 im Mai 2026 erhöhen die Bedeutung von testgestütztem Design und Rückverfolgbarkeit bei Sitzmöbeln und Tischen. Dies wiederum unterstützt die Nachfrage nach standardisierten SKUs in Vertragsqualität, die wiederholt für Hospitality- und öffentliche Projekte an mehreren Standorten spezifiziert werden können.

Fertigungsinnovationen eröffnen zudem Möglichkeiten für schnellere Iteration, stärker lokalisierte Produktion und Sonderanfertigungen, insbesondere für Premium- und projektgetriebene Nachfrage, bei der Lieferzeit und Oberflächenkontrolle wichtig sind. Im Mai 2026 eröffnete Haddy eine 3.000 Quadratmeter große, KI-gesteuerte robotische Mikrofabrik in St. Petersburg, Florida, für großformatigen 3D-Druck mit einer angegebenen Kapazität von 300.000 Möbelteilen pro Jahr, was einen bedarfsgesteuerten Produktionsweg näher an den Endmärkten veranschaulicht. Auch die Materialforschung erweitert die Gestaltungspalette für witterungsexponierte Sitzmöbel. Im Januar 2026 hob das Fraunhofer WKI den Abschluss des Kooperationsprojekts LinumTube (Juli 2024 bis August 2025) hervor, bei dem mehrschichtige Flachsfaser-Gewebebezüge und eine Stahlunterkonstruktion mit abfallfreien Webverfahren zum Einsatz kommen, was die Entwicklung alternativer, umweltschonenderer Sitzkonstruktionen für den Außenwohnbereich und den gewerblichen Einsatz unterstützt.

Aktuelle Branchenentwicklungen

- Mai 2026: Haddy eröffnete eine 3.000 Quadratmeter große, KI-gesteuerte robotische Mikrofabrik in St. Petersburg, Florida, für großformatigen 3D-Druck mit einer Kapazität von 300.000 Möbelteilen pro Jahr. Die neue Anlage unterstützt eine bedarfsgesteuerte Produktion in der Nähe wichtiger Märkte und stärkt die Widerstandsfähigkeit der Lieferketten für Gartenmöbelkomponenten.

- April 2026: IKEA brachte weltweit die Outdoor-Kollektion SOLUPPGANG auf den Markt, mit Fokus auf tragbare, erschwingliche Artikel wie faltbare Möbel und emailliertes Stahlgeschirr für die legere Nutzung im Freien. Der Rollout erweitert die Sortimentsbreite im Einstiegs- und mittleren Preissegment in den wichtigsten Einzelhandelskanälen und verstärkt den Preiswettbewerbsdruck in Massenmarkt-Outdoor-Kategorien.

- Juli 2025: Ashley Furniture Industries stellte seine Kollektion Outdoor by Ashley vor und eröffnete einen 9.000 Quadratfuß großen Showroom auf dem Casual Market Atlanta im AmericasMart Building 1. Die erweiterte physische Präsenz stärkt die B2B-Beziehungen zu Einzelhändlern und Designern und unterstützt eine schnellere Sortimentsgestaltung vor der saisonalen Spitzennachfrage.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst bewegliche Möbel, die für den Außenbereich konzipiert sind, sowohl für den privaten als auch den gewerblichen Einsatz, und wird wertmäßig anhand der Verkaufspreise auf Herstellerebene erfasst.

Ausgeschlossene Bereiche: Fest eingebaute Außenvorrichtungen und vor Ort errichtete Strukturen sind nicht enthalten. Angrenzende Artikel für das Leben im Freien, wie Grills und Terrassenheizungen, sind ebenfalls von der Erfassung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt

- Stühle

- Tische

- Sitzgarnituren

- Liegen und Tagesbetten

- Essgarnituren

- Sonstige Produkte

- Nach Material

- Holz

- Metall

- Kunststoff und Polymer

- Sonstige Materialien

- Nach Endnutzer

- Privat

- Gewerblich

- Nach Preisklasse

- Einstieg

- Mittelklasse

- Premium

- Nach Vertriebskanal

- Einzel-/B2C-Kanäle

- Baumärkte

- Fachgeschäfte

- Online

- Sonstige Vertriebskanäle

- B2B-Kanal/Auftragnehmer

- Einzel-/B2C-Kanäle

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung des Nachfragepools für Außensitz-, Ess- und Loungemöbel sowie der entsprechenden Lieferkette, gefolgt von der Angleichung an konsistente Wertdefinitionen über alle Geografien hinweg. Zu den genutzten öffentlichen Quellen gehören die Handelsstatistiken von UN Comtrade, makroökonomische Indikatoren der Weltbank, nationale Statistikämter für Baubeginne und Verbraucherausgaben sowie Zoll- oder Tarifpläne, die helfen, im Freien genutzte Möbelkategorien zu unterscheiden.

Um die Annahmen realistisch zu halten, haben wir außerdem Geschäftsberichte und Investorenpräsentationen von Unternehmen sowie Seiten von Handelsverbänden und Wirtschaftspresse überprüft, die den Möbelkonsum und Kanalverschiebungen behandeln. Zur zusätzlichen Triangulation haben wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen herangezogen und eine Datenbank für Import- und Exportdaten auf Sendungsebene genutzt, um Handelsströme und Preisspannen abzugleichen. Diese Liste ist nicht erschöpfend, und im Laufe der Arbeit wurden weitere Quellen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärdaten wurden verwendet, um Punkte zu validieren, die Sekundärquellen in der Regel nicht gut isolieren, zum Beispiel die Zuordnung von Außen- versus Innenmöbeln in gemischten Möbellinien, typische Preisentwicklungen nach Material sowie die Aufteilung zwischen Wohnraum-Upgrades und Hospitality-Nachfrage. Wir sprachen mit Herstellern, Distributoren, Einzelhändlern und Großabnehmern in APAC, EMEA und Amerika, um Annahmen zu Volumina, Kanalmix und Margen zu überprüfen und anzupassen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 13 % | APAC: 45 % |

| Mid-Tier: 59 % | Funktions-/Bereichsleiter: 43 % | EMEA: 33 % |

| Kleinere Akteure: 15 % | Manager: 44 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die Möbelnachfrage anhand von Bauaktivität, Verbraucherausgaben für Einrichtungsgegenstände sowie Handels- und Produktionssignalen rekonstruiert wird, die helfen, für den Außenbereich geeignete Kategorien zu isolieren. Nach der Bildung der Gesamtsumme führen wir selektive Bottom-up-Näherungen durch, etwa stichprobenartige Marken- und Kanalpreise, multipliziert mit geschätzten Absatzmengen in wichtigen Ländern, und schließen mit Plausibilitätsprüfungen bei Lieferanten und Distributoren ab.

Zu den wichtigsten im Modell verwendeten Eingaben gehören Baufertigstellungen und Renovierungsaktivitäten, Kapazitätserweiterungen im Hospitality-Bereich, die Verbreitung des Außenwohnens in städtischen Haushalten, Verschiebungen im Materialmix (Holz, Metall, Kunststoff und Verbundwerkstoffe) sowie die Entwicklung der durchschnittlichen Verkaufspreise nach Produkttyp und Kanal. Wo Bottom-up-Daten dünn sind, verwenden wir Proxy-Indikatoren wie die Importdurchdringung und Wachstumsraten im Einzelhandel und normalisieren die Ergebnisse anschließend, um Doppelzählungen über Kanäle hinweg zu vermeiden.

Für die Prognose wird zunächst eine Szenarioanalyse eingesetzt und anschließend mit einer multivariaten Regression verankert, die die Nachfrage mit makroökonomischen Variablen wie dem real verfügbaren Einkommen, der Wohnungsumschlagsrate und der Reise- und Beherbergungsaktivität verknüpft. Die Annahmen werden auf Grundlage von Expertenfeedback verfeinert, mit besonderem Fokus auf Preisrealisierung, Saisonalität und die Geschwindigkeit, mit der Online-Kanäle den Mix verändern.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, indem die Modellgesamtsummen mit unabhängigen Signalen wie Handelsbilanzen, Preisspannen aus Kanalprüfungen sowie sichtbaren Kapazitäts- und Erweiterungsankündigungen verglichen werden. Zeigt ein Land oder eine Region einen ungewöhnlichen Sprung, verfolgen wir dies bis zur genauen Eingabereihe zurück und überprüfen sie erneut, wobei wir Rückfragen auslösen, wenn die Abweichung mit den verfügbaren Belegen nicht erklärt werden kann.

Vor der Freigabe überprüft ein zweiter Analyst die Logik, Einheiten und Währungsumrechnungen, und ein letzter Durchlauf wird kurz vor der Lieferung abgeschlossen, damit die neuesten wesentlichen Ereignisse berücksichtigt werden. Der Bericht wird jährlich aktualisiert, und Zwischenanpassungen werden vorgenommen, wenn bei Rohstoffpreisen, Handelsströmen oder Nachfragebedingungen größere Verschiebungen auftreten.

Vergleich der globalen Marktschätzung von Mordor Intelligence für Gartenmöbel mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Gartenmöbel können stark voneinander abweichen, da der erfasste Produktumfang, der in der Wertschöpfungskette angewendete Preispunkt und der Zeitpunkt der Währungsumrechnung nicht immer übereinstimmen. Unterschiede zeigen sich auch, wenn ein Herausgeber die Logik des Herstellerversands verwendet und ein anderer den Einzelhandelsverkaufswert zuzüglich breiterer Zusatzprodukte für das Leben im Freien.

Einige Schätzungen erweitern den Umfang um Außengrills, Terrassenheizungen und andere angrenzende Produkte für das Leben im Freien, was die Gesamtsumme erhöhen kann. Bei Mordor Intelligence werden nur bewegliche Gartenmöbel erfasst, und zwar zu Preisen auf Herstellerebene, die dann mit Handelsströmen sowie Nachfragesignalen aus dem Wohnungs- und Hospitality-Bereich abgeglichen werden, um das Risiko einer Überschätzung zu verringern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 20,5 Mrd. USD (2026) | |

| Branchenverlag A | 22,69 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und vermischt möglicherweise Umsatzdefinitionen über Regionen hinweg, und die Umfangsbeschreibung unterscheidet nicht klar zwischen Gartenmöbeln und angrenzenden Kategorien des Außenwohnens oder erklärt nicht den verwendeten Preispunkt. |

| Branchenverlag B | 26,76 Mrd. USD (2030) | Bietet eine Prognose mit längerem Zeithorizont und verwendet einen Umsatzprognoserahmen, der aggressivere Adoptionsannahmen einbetten kann, und nennt nicht klar Ausschlüsse wie Grills oder Heizungen, die die gemeldete Gesamtsumme erhöhen können. |

Insgesamt lässt sich die Spanne hauptsächlich durch die Umfangserweiterung auf angrenzende Produkte des Außenwohnens sowie dadurch erklären, ob die Werte auf Einzelhandels- oder Herstellerpreisbasis erfasst werden. Indem die Eingaben an beobachtbare Nachfragetreiber gebunden und wiederholbare Prüfungen bei Preisen und Handel angewendet werden, lässt sich die endgültige Zahl über Regionen und Jahre hinweg leichter abgleichen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gartenmöbelmarkt im Jahr 2026?

Der Gartenmöbelmarkt beläuft sich im Jahr 2026 auf 20,5 Milliarden USD und soll bis 2031 bei einer CAGR von 4,04 % 24,98 Milliarden USD erreichen.

Welche Region hält den größten Anteil am Gartenmöbelmarkt?

Der asiatisch-pazifische Raum führt mit einem Marktanteil von 45,70 % im Jahr 2025 und verzeichnet mit 6,27 % bis 2031 die höchste regionale CAGR.

Welche Gartenmöbel-Produktkategorie wächst am schnellsten?

Liegen und Tagesbetten sind die am schnellsten wachsenden Segmente mit einer prognostizierten CAGR von 5,68 % bis 2031.

Welcher Materialtyp gewinnt im Gartenmöbelmarkt an Bedeutung?

Kunststoffe und Polymerverbundwerkstoffe verzeichnen eine CAGR von 5,0 %, da recycelte und witterungsbeständige Formulierungen zunehmend bevorzugt werden.

Welcher Vertriebskanal generiert den meisten Umsatz mit Gartenmöbeln?

Der B2B- oder Auftragnehmerkanal macht 58,60 % des globalen Umsatzes aus, bedingt durch Großbestellungen aus der Hotellerie und dem Immobiliensektor.

Seite zuletzt aktualisiert am: